日本の家計はおカネ持ち 金融資産だけで1860兆円

例の『数字で読む日本経済』シリーズ、「国の借金論」でまだ積み残した論点もあるのですが、それよりも昨日も申しあげたとおり、「数字で見る」という点からは、まだまだ紹介しなければならない論点がたくさんあります。そこで、昨日示した「積み残し論点」についてはいったん棚上げし、本日からは「家計」「預金取扱機関」「企業」などの状況について、セクター別に見ていきたいと思います。佳境に入って最初の論点は、「家計がいかにたくさんの資産を持てあましているか」、です。

目次

数字で見るシリーズ、佳境へ

数日前からシリーズ化した『数字で読む日本経済』について、あらかじめ構想を申し上げておきます。

これは、「国の借金論」に始まり、日本国内にいかに資金が溢れているかという話題を数字で紹介したうえで、それらの資金が海外に対外直接投資や対外証券投資などのかたちで流出している、という話題につなげていくつもりです。

日本が「世界最大の債権国」として、世界各地に資金を投資していること自体は、話題としては非常に興味深いものです。

しかし、それと同時に「外国におカネが流れていく」ということは、「本来ならば日本経済を成長させるのに使われるはずの資本が日本国内に留まっていない」という意味でもあるため、必ずしも「良いこと」とは言い切れません。

ただし、いきなりこうした議論に発展しても理解し辛いと思いますので、一歩ずつ、数字の紹介を進めていきたいと思います。

日本国内の資金循環

バランスシートとは?

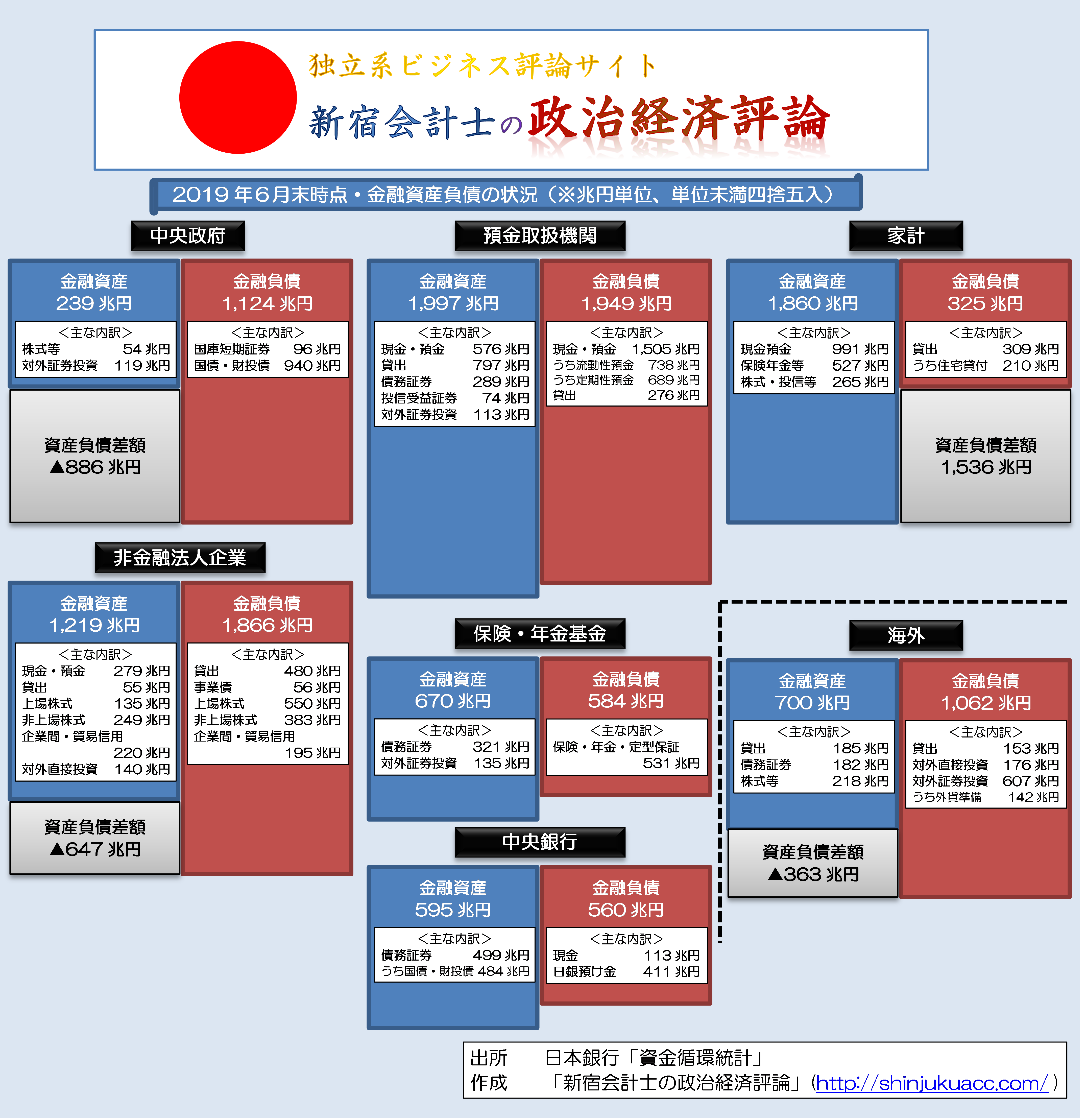

さて、当ウェブサイトでいつも紹介しているのが、次の「日本全体のバランスシート」です(図表1)。

図表1 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

あらためて全体像を眺めておきましょう。

まず、この「金融資産・負債バランス」とは、家計(個人)、企業、政府などの経済部門ごとに、どんな金融資産をいくら保有していて(左側)、どんな金融負債をいくら負っているか(右側)、という状況を一覧に示したものです。

左側に資産を、右側に負債・純資産を書く図表のことを、一般に貸借対照表と呼びますが、図表1の特徴は、ここに掲載されている資産・負債が「金融商品」に限られている、という点にあります。

そして、これらの金融資産と金融負債を項目ごとに合計すれば、必ず収支尻が一致します。

現金・預金で見る「具体例」

たとえば、2019年6月末の状況で見ると、家計は資産サイドに現金預金を991兆円保有していることが確認できますが、現金預金を保有している主体は家計以外にも存在しており(たとえば政府、企業など)、日本全体が資産として保有する現金預金を合計すれば2061兆2928億円です(図表2)。

図表2 金融資産のうち、現金預金の残高(2019年6月末時点、金額単位:億円)

| 部門 | 金額 | 備考 |

|---|---|---|

| 家計 | 9,907,702 | うち現金が92兆7683億円、預金が898兆0019億円 |

| 預金取扱機関 | 5,761,222 | うち日銀当預が383兆4027億円 |

| 非金融法人企業 | 2,791,349 | 流動性預金が184兆1258億円 |

| 一般政府 | 830,592 | |

| その他 | 1,322,063 | |

| 合計 | 20,612,928 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

ところで、同じ金融商品であっても、「誰かにとっての金融資産は、ほかの誰かにとっては金融負債」という性質があります。現金預金についてもまったく同じであり、現金預金は家計などから見れば金融資産ですが、金融機関などから見れば金融負債です(図表3)。

図表3 金融負債のうち、現金預金の残高(2019年6月末時点、金額単位:億円)

| 部門 | 金額 | 備考 |

|---|---|---|

| 中央銀行 | 5,335,389 | 日銀当預、日銀券など |

| 預金取扱機関 | 15,053,068 | 銀行、信金、信組、労金、農協などの金融機関 |

| 海外 | 224,471 | 海外への預け金 |

| 合計 | 20,612,928 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

ここで重要な事実は、図表2と図表3の合計金額が一致している、という点です。

つまり、日本中に存在しているすべての現金預金を一か所に集めて来ると、2061兆2928億円になるのですが、これは預金取扱機関(銀行、信用金庫、信組、労金、農協やそれらの上部団体などの金融機関)や日本銀行などにとっての負債の額とピッタリ一致するのです。

おカネは使い切らなければならない

私たち個人の世界だと、「生きていくうえで貯金は必要だ」、と考える人は多く、また、「できるだけ借金は負いたくない」、「とにかくおカネを借りず、おカネは貯金するのが良い」などとするのが日本人の「美徳だ」、などと喧伝されることもあります。

しかし、こうした見方は、マクロ経済学的には大きな間違いです。

なぜなら、一国経済のなかで、「すべての部門が貯金を持つ」ということは、絶対にありえないからです。

一般に、一国経済にはさまざまな経済主体がいますが、大きく分けて

- 家計…私たち個人のこと

- 企業…民間企業や公的企業など

- 政府…中央政府、地方政府

という3つの主体が存在します。

そして、GDPは支出面からは①式で、分配面からは②式で表現されます。

- GDP=C+I+G+X-M…①

- GDP=C+S+T…②

- ※ただし、C:消費、I:投資、G:政府支出、X-M:貿易黒字(※貿易赤字の時には負数となる)、S:貯金、T:税金

①式と②式をつなげると、次の恒等式が成立します。

- (I-S)+(G-T)+(X-M)≡0…③

ここで、

- (I-S):投資・貯蓄バランス(いわゆるISバランス)

- (G-T):財政収支(G>Tなら財政赤字=負数、G<Tなら財政黒字=正数)

- (X-M):貿易収支(X>Mなら貿易黒字=正数、X<Mなら貿易赤字=負数)

です。

ちなみに(I-S)は主に民間の投資・貯蓄のバランス、(G-T)は財政収支、(X-M)は貿易収支です。これは、次のように読みます。

- (A)民間部門が投資超過(I>S)、政府部門が財政赤字(G>T)なら、必ず貿易赤字(X<M)である。

- (B)民間部門が貯蓄超過(I<S)、政府部門が財政黒字(G<T)なら、必ず貿易黒字(X>M)である。

ここで、(A)の典型的なパターンはギリシャと米国、(B)の典型的なパターンはドイツでしょう。

ギリシャは財政破綻するくらいですから、貿易収支も赤字であり、国(政府)がかなりの借金をしています(ちなみにその「国の借金」はユーロ建てであり、日本や米国と異なり、中央銀行が通貨を刷って返す、ということなどできません。これこそが、ギリシャが財政破綻した本質的な理由です)。

一方で米国も長年、財政赤字と貿易赤字に直面して来ましたが(いわゆる「双子の赤字」)、米国の場合、通貨・米ドルは世界の基軸通貨であり、中央銀行であるFRBは米ドルを無限に刷ることが可能であり、基本的にデフォルトしません(※)。

(※ただし、米国の国内法では債務上限が定められているため、議会で共和、民主両党が対立して法案が膠着した場合などに、「テクニカル・デフォルト」が発生する可能性はゼロではありませんが…。)

いずれにせよ、一国のなかでみれば、貯蓄超過(あるいは資産超過)のセクターがあれば、貯蓄不足(あるいは債務超過)のセクターがあるのは、当然の話なのです。

家計がカネを余している

マネーの源泉は家計にあり!

では、日本の家計の資金バランスは、いったいどうなっているのでしょうか。

まずは、家計の金融資産の状況からみておきましょう(図表4)。

図表4 家計の金融資産の状況(2019年6月末時点)

| 項目 | 金額(億円) | 構成比 |

|---|---|---|

| 現金・預金 | 9,907,702 | 53.26% |

| 保険・年金・定型保証 | 5,271,474 | 28.34% |

| 株式等・投資信託受益証券 | 2,652,397 | 14.26% |

| その他 | 771,876 | 4.15% |

| 合計 | 18,603,449 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

家計が保有する金融資産の大半(53%)は現金・預金で占められており、これに保険・年金・定期保証(28%)が続き、両者だけで8割超を占める一方、株式・投信等の割合は14%程度に過ぎません。

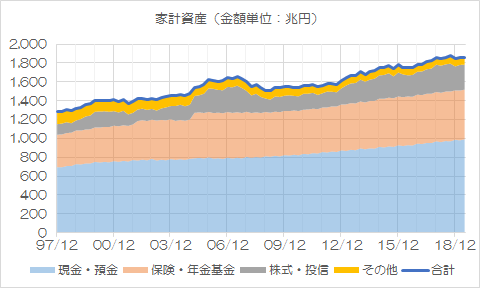

そして、こうした状況はいまに始まったものではなく、データが取得可能な1997年ごろにさかのぼっても、ほぼ一貫して同じことがいえます(図表5)。

図表5 家計の金融資産の状況推移

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

安全資産志向が非常に強い

なぜ日本の家計が現金・預金好きなのか。その理由については、正直、よくわかりません。

ここで重要なことは、少なくともデータが取得できる1997年以降に限っても、20年以上、日本の家計は一貫して金融資産の約半額を現金・預金の形で保有し、保険・年金資産などを加えたら資産の8割をこうした安全資産で保有していた、という事実です。

そして、これらの資金の多くは、「タンス預金」を除けば、預金取扱機関(銀行、信金、信組、労金、農協などの金融機関)に対する預金として預け入れられており、しかもその金額は過去20年以上の間、ほぼ一貫して右肩上がりで増え続けているのです。

この点、高齢者世帯が増えれば貯金を取り崩して生活していくはずなので、少子高齢化が進めば家計預金は減少に転じるはずだ、といった俗説を聞くことはあります。

しかし、日本の人口は2005年以降、減少に転じたといわれているにも関わらず、預金量の増え方のペースはまったく変わっていません。

「日本経済は悪くなるぞ、悪くなるぞ、悪くなるぞ!」などと言われ続ければ、「リスクが高い株式」などへの投資を控え、「リスクが低い現金・預金、保険・年金資産」の保有残高を増やすのも当然な気がしますが、それにしても家計資産の増え方は異常です。

「国の借金1000兆円超」を問題にする人が無視する事実

さて、本シリーズで一貫して報告しているとおり、日本の「国の借金」(ただしくは「中央政府の金融負債」)の残高は、いまや1000兆円を優に超えており、カウント方法によってはGDPの2倍を超えています。

「年収の倍の借金を負うと危ないのと同じく、GDPの倍の借金を負うと日本は財政破綻不可避だ」、などとするトンデモ論を言い出す人は多いのですが(とくに財務省とか財務省、あるいは財務省など)、そのように主張する人は、なぜか家計の金融資産が多すぎることをまったく無視しているようです。

もちろん、家計の投資行動がある日いきなり変わって、預金取扱機関から一斉に現金を引き出し、その紙幣を河原に持って行ってバーベキューパーティなどで燃やしでもすれば、預金取扱機関は国債を買う原資がなくなり、日本国債はあえなくデフォルトするかもしれません。

あるいは、日本の家計が現金を引き出し、それをスーツケースに詰め込んで、かわるがわる香港あたりの銀行に作った口座に預け入れれば、日本国内から現金が消滅し、やはり預金取扱機関は国債を買う原資を失うでしょう。

いや、もう少し現実的にいえば、金融庁の「貯蓄から投資へ」の掛け声を真に受けて、日本の家計が一斉に貯金を引き出して投資信託や株式をせっせ、せっせと買うようになれば、やはり預金取扱機関が国債を買う原資を失ってしまいます。

日本から現金がなくなるパターン

- ①家計が預金を引き出し、河原で紙幣を燃やしてしまう。

- ②家計が預金を引き出し、現金をスーツケースに詰め込んで香港あたりに預けに行く。

- ③家計が預金を引き出し、証券会社に預けて株式や投信を買いまくる。

はて。

現在の家計の行動を見る限り、この①~③について、どの程度の確率で生じるといえるのでしょうか。

「家計が行動を変え、預金取扱機関に預金が流れ込まなくなれば、日本国債はデフォルトする(かもしれない)。」

この命題は、一見すると正しいと思いますが、実際、そのようなことが発生する可能性がそこまで高いようには、私には思えないのです。

家計は意外と大金持ち

さて、先ほどの図表4、図表5で示したのは、あくまでも日本銀行が発表する『資金循環統計』から判明する、家計の金融資産残高です。

家計は1800兆円を超える金融資産を保有しているのですが、一方で銀行などから住宅ローンなどを借り入れています。しかし、これを考慮しても、金融資産から金融負債を控除した「純資産」は、1500兆円を超えているのです。

しかも、「1800兆円を超える総資産」、「1500兆円を超える純資産」には、家計が保有する「金融資産以外の財産」は含まれていません。

具体的には、土地・建物などの不動産、自動車・自転車・家電(電子レンジ、冷蔵庫、洗濯機、炊飯器)・各種機器(PC、スマホ、タブレット)などの動産、書画骨董、衣類、宝飾品のたぐいを計上したら、家計が保有している資産はもっと膨らむでしょう。

なお、国土交通省の資料『不動産投資市場の現状について』(P1)によれば、法人、個人、公的セクターなどが保有する不動産の総額は2562兆円(!)だそうであり、このうち仮に約半額の1250兆円程度が家計の所有物だったとすれば、家計資産は3000兆円を超えるという計算ですね。

日本の家計がいかに「カネ持ち」であるか、そしてそのポートフォリオがいかに「安全資産」に偏っているか、という点については、その理由も含めて、もっと日本全体で研究する価値はありそうです。

参考:過去リンク

2026/03/06 12:00 :

2026/03/01 05:00 :

2026/02/02 12:00 :

2026/01/30 12:00 :

2025/06/27 05:00 :

2021/09/18 05:00 :

2021/08/07 05:00 :

2021/05/11 09:30 :

2020/10/25 05:00 :

2020/10/24 05:00 :

2020/10/23 05:00 :

2020/10/22 05:00 :

2020/10/21 05:00 :

2020/10/20 05:00 :

2020/10/19 08:00 :

2020/10/18 05:00 :

2020/10/17 05:00 :

2020/10/16 05:00 :

2020/09/25 05:00 :

2020/07/31 05:00 :

2020/07/30 05:00 :

2020/07/15 05:00 :

2020/07/03 05:00 :

2020/07/02 08:00 :

2020/07/01 16:00 :

2020/06/27 09:00 :

2020/06/25 17:00 :

2020/05/10 09:00 :

2020/03/29 05:00 :

2020/02/03 05:00 :

2020/01/18 08:00 :

2020/01/17 16:30 :

2019/12/27 05:00 :

2019/12/23 05:00 :

2019/12/19 05:00 :

2019/12/07 05:00 :

2019/12/05 05:00 :

2019/12/04 05:00 :

2019/12/03 05:00 :

2019/12/01 05:00 :

2019/11/29 05:00 :

2019/11/28 05:00 :

2019/11/26 13:15 :

2019/11/25 05:00 :

2019/11/22 05:00 :

2019/11/21 05:00 :

2019/11/20 05:00 :

2019/11/19 05:00 :

2019/11/18 05:00 :

2019/11/17 05:00 :

2019/11/16 05:00 :

2019/11/15 05:00 :

2019/11/14 05:00 :

2019/11/13 05:00 :

2019/11/12 05:00 :

2019/11/11 05:00 :

2019/11/10 05:00 :

2019/11/09 05:00 :

2019/11/08 05:00 :

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

だんな へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おはようございます。

いわゆるオレオレ詐欺、あの被害総額ってスゴいと思います。すなわち被害者にはそれなりの預貯金があったということで。この豊かな日本の家計がオレオレ詐欺を支えているのかも?とか思ってしまいます。

ところで、韓国にはこの手のオレオレ詐欺は存在しないのでしょうか?

どなたか詳しい方、教えて下さいませ。

ちかの 様

韓国ではオレオレ詐欺の事をボイスフィッシング(Voice fishing)と言います。これはかなり多くて、電話の場合、発信先を識別し、申告があった電話番号に関しては警告がでるといったアプリもあります。小生も使用しています。知らない番号から着信があると、怪しい番号は「spam」と表示されます。

韓国は寸借詐欺が横行しており、友人や恋人などが金を借りて居なくなることが多々あります。従って、韓国人は他人を信じません。

同じ民族どうして信頼が破城しているのに、日本が韓国を信じることなどできる訳がないのです。

実際、韓国が日本に仕掛けているのも詐欺だと小生は思います。

駄文にて失礼します。

いつも大変参考になるコメントをありがとうございます。

ご多用中かと存じますが、今後の読者投稿も楽しみにしております。

韓国在住日本人さま

徴用工も慰安婦も詐欺で間違いありません。

韓国在住日本人様

早速のお返事ありがとうございます。

韓国で詐欺が多いらしいのは、よく聞きますが、オレオレ詐欺というのは主に高齢者が息子などを騙った電話でお金を振り込んでしまうというパターン。

韓国人は離れて暮らしていても毎日のように電話しあう習慣があるらしい、とか。だからひっかかる人は少ないかな?とか、いろいろ思ったのですが。

寸借詐欺、というと数万円くらいのイメージで、オレオレ詐欺は数百万円から一千万円いくかもしれないという感じですし。

そもそも韓国では高齢者はターゲットになっていない?かもしれませんね。

基本的に韓国の高齢者は貧乏です。

現在60歳以上の高齢者は朝鮮戦争前後に生まれた方々で、国土が荒廃し、食料も満足にない状態で、「漢江の奇跡」で生活を維持していた人達です。

韓国は年金制度の実施が遅く、国民年金法の実施が始まったのが1988年です。全国民に年金法が適用されたのが1999年になります。

http://www.ipss.go.jp/syoushika/bunken/data/pdf/sh20264013.pdf

しかも、その頃には高等教育に対する意識が高まり、韓国家庭の教育熱が高まります。教育費は家計を圧迫し始めます。少し古いですが、2007年度の韓国の教育費は民間支出対GDP比2.8%でOECD平均(0.5%)の5.6倍です。

さらに、韓国は結婚する時に両親の負担が非常に大きいです。男性方は家を、女性方は家財道具を準備するそうです。従って、子供が3人もいると両親は破産してしまうそうです。

これらのことから考えると、韓国の高齢者は子供の教育や結婚のために全ての財産を使い果たしている場合が多いので、高齢者に詐欺をはたらいてもあまり意味がありません。

駄文にて失礼します。

2000万円とられたんですよシクシク…とか言われても私には取られうる2000万円がございません。

さて「私は大統領に近い者だ、この度は貴方にだけこんな儲け話が…」

のようなトンデモ詐欺の件数が多いらしいですよ。

韓国在住氏の仰るように、他人を信じずから始まり

他人はみんな悪いことを隠している→偉い人はなおさらだ→うまい話だがついに自分に順番が回ってきただけで不自然ではない→悪いこと?だがどうせ他人もやってる当然の権利だし逃すなんてバカだ→あじゃぱー

という式をたどるようです。

ウリとナム、という語をシンシアリー様はじめからよく聞くようになりましたが、かの国の歴史文化に根ざした傾向ではないかと。

あとは老人向けというと親子を偽装したオレオレ式ではなく、慰安婦請求代行詐欺、ですかね。

…ひどいなしかし

農民様

ホントそうですね。

お金持ちの高齢者が多いという、日本ならではのオレオレ詐欺だと思います。

韓国の高齢者向けでしたら、最近は「徴用工」請求代行詐欺、でしょうか。

おはようございます。

まず,単純なミスの指摘から

> 日本から現金がなくなるパターン

> ③家計が預金を引き出し、証券会社に預けて株式や投信を買いまくる。

株は誰かから買うわけで,現金が売り手に移動するだけで,日本の現金は減少しません。

> ②家計が預金を引き出し、現金をスーツケースに詰め込んで香港あたりに預けに行く。

確かに,日銀券が日本から香港に移動しますが,そのうち,貿易や投資で戻ってきます。また,預金を引き出して日本円に替えれば,また日本に戻ってきます。

> おカネは使い切らなければならない

> (中略)

> しかし、こうした見方は、マクロ経済学的には大きな間違いです。

たぶん,マクロ経済学のほうが間違いです。

まさか,経済学部でマルクス主義経済学を勉強されたのではないでしょうね。科学技術水準も低く,国際貿易もさかんでなかった時代に,数学も使わずに書かれた理論は,過去の遺物と考えたほうがいいですよ。四則演算だけで経済を記述しようなど,無謀もいいところで。今では,確率微分方程式,現代数学化された高度の統計学など,もっと進んだツールがありますので。

そういえば、「ミクロ経済学はマクロ経済学で説明ができない人間の不合理を定量化する試み」という記述をどっかで見ました。

アシモフのファウンデーションシリーズの「心理歴史学」も数の少ない人間の行動は数式化できないが何百兆人の人間の動きは統計的に扱えるという発想から始まって、カオス理論や異星人・ミュータントなどの外乱要因で予測に危機が起こるという筋書きでした。

>四則演算だけで経済を記述しようなど,無謀もいいところで。今では,確率微分方程式,現代数学化された高度の統計学など,もっと進んだツールがありますので。

経済学部を出ている方が、それを知らないはずは無いでしょう。

ただそんなことを書いて何人が読んでくれることかw。

私の業界でも、大学に入学するのに、微分積分・統計学を軽々とこなして回答しないと入試を突破できないのにいったん入ってしまうと、かけ算・割り算しか使わない事実に数学好きのわたしは、愕然としましたw

MRIに出会ったときに初めて、量子力学やフーリエ解析・テンソルなどの数学らしい数学に触れられて感動しましたっけ。

>日本の家計がいかに「カネ持ち」であるか、そしてそのポートフォリオがいかに「安全資産」に偏っているか、という点については、その理由も含めて、もっと日本全体で研究する価値はありそうです。

なくなった祖母が株をやってました。祖母いわく、株は女性がちょっとした小金で遊ぶもので、男性がやるとのめり込むからダメだって言ってたのです♪

更新ありがとうございます。

1997年以降に限っても、日本の家計は一貫して金融資産の約半額を現金・預金の形で保有し、保険・年金資産などを加えたら資産の8割をこうした安全資産で保有していたと。なるほど、安定したタンス預金志向なんですね。

でも家系資産の内容を見ていると、現金・預貯金はそれほど増えず、投資、株式等が増えているようです。マイナス〜0.001%という低金利の為か。

1500兆円を超える純資産に、家計が保有する金融資産以外の財産は含まれていないとは!

日本は安定志向であり、なんて金持ちなんだ。う〜んもったいない気もする(笑)。金は使わないと、活性化しないよ〜(ない者より)。使うような施策作りが肝要だ。

我々は知らず知らずに

企業に投資をしてきたのですよ、終戦後の二十世紀の50年間は。それも地域の企業への投資なんですよ。

なんと今や知らず知らずにアメリカはじめ世界中の株式や債権にも投資しています。

(種明かし)

二十世紀後半の50年間は、地銀や相互銀行(=今の第二地銀)や信用金庫や信用組合に預金しました。

こうした金融機関は、我々が預けた預金を地域の中小企業へ貸し出して貸し付け利息を稼いでいた。

こうして我々は地域の銀行などをとうして地域の会社に投資していたから百万円を十年預けたら二百万円になるような預金ができた。

今

現在、我々が預けたお金を国内の株式投資そして世界中の株や債権に投資してくれているのは、我が国では年金機構だけみたいですね。

本

当に年金機構は世界中の株や債権でしっかり稼いでくれてますね。年金機構の財産はふくれるばかりで日比谷財産が増えている超大金持ちの年金機構。うまいよなあ。実にうらやましい。

我々が幼かった頃の日本は貧しかったという思い出しかありません。それが何故、50~60年で、かくも膨大な資産を蓄えることになったのか?経緯・原因を知りたいですね。

だって日本は、天然資源に恵まれている訳でもないし、世界の人・モノ・富が行き交う中心のような場所でもありません。勤勉で節約好きな国民性というなら日本人以上の民は世界中に幾らでもいるでしょう。

確かに一時期はモノづくりでひと山当てたという時もあったかもしれません。それでもここ20年は、「失われた20年」とか言われ成長も停滞しています。金持ちになれるような条件は余り無い様に思えるんですけどね。

はぐれ鳥さま

勤勉で節約好きな国民性というなら日本人以上の民は世界中に幾らでもいるでしょう。

→居ないんじゃ無いですかね。

少なくとも、日本ほど人口がいる国では。

だんな様

レス有難うございます。

まあ、確かに、「幾らでもいる」というのは言い過ぎかも知れません。さらにそういう目で見れば、日本人ほどの人口規模でセコセコした民族は珍しいかもしれませんね。

ただ、それでも、それだけで金持ちになれるかな~?という疑問はぬぐい切れません。私なんぞは、現役時代大した稼ぎは無かったけれどもコツコツ地道にやった積りですが、現在、それ程の資産は持っていません。なので、日本の、この膨大な家計資産はどこから来るのか驚くばかりなものですから。(笑)

はぐれ鳥さま

私も持ってませんが(笑)。

バブルの弾ける前に、既に結構有ったんじゃ無いですかね。(統計とかみてません)

あの時は、アメリカ国ごと買えるくらいな感じでしたから。(いい加減な話です)

>我が国が、世界一の大金持ちになった理由は、

1 日本人は(上役が邪魔しなければ)黙っていても真面目に働く

2 その働きが、正確であり間違いをしない。いい加減な仕事はしない、したくない。完璧な仕事をしたい。黙っていると完璧な仕事をしてしまう。

そ

ういう人種だから、自然に素晴らしい製品を作ってしまう。素晴らしいおもてなしをしてしまう。

そりゃあ超大金持ちの国になりますよ。

ちなみに、略奪や騙しで利を得るのは面倒だと自ら働いて稼いでしまう人種は、地球上に唯一日本人だけみたいですよ。

はぐれ鳥さま

アメリカのおかげで、安全保障のコストが安上がりだった事も有るのかなと思いました。

今のGDPの1%で5兆円、それが何十年も貯まれば、結構な金額になりますよね。

創作ではありますが、「インベスターZ」という投資漫画の中で、

「第二次世界大戦中、戦費調達のため、国民に『貯蓄こそが善である』という

プロパガンダをしたため、日本人は投資より貯蓄傾向を強めることとなった」というくだりがあります。

現在アラフォーの私も、母から「しっかり貯金を」と教育されました。

国民に対し投資について教育しない、投資は額に汗をせずに金儲けしようとする悪であるという気質もありますね。

また、バブル時代にリスクの高い投資をしたあげく破滅した人がいたため、国民全体にトラウマが植え付けられているのではないでしょうか。(私の周囲にも自ら命を断った方がいました)

戦後護送船団方式で守られてきた銀行の存在、銀行に預けておけば安心という思い込みなど他にも色々原因はあると思います。

アメリカや韓国のように借金しながら生活するのも個人的には怖いですが…。

日本全体のバランスシートについてわからない事がありますのでお尋ねします。

海外の項目が左右逆になっているように見えるのですが、なぜでしょうか?

対外直接投資、対外証券投資、外貨準備んk項目は貸方よりは借方に書きそうなものですし、資産負債総額363兆円ですと、「海外に対して363兆円の負債を負っている」と読めてしまいます。しかしこの数字は海外に流出した金額から流入した金額を差し引いたものでしょうから、差額の363兆円は純資産とみなせるはずです。

海外向けの場合は借方貸方を逆に書く決まりでもあるのでしょうか?あるとしたらそれはなぜでしょうか?

どなたか教えていただけましたら幸いです。よろしくお願いします。

失礼しました。少し訂正します。

んk→のです。

海外部門は負債資産差額▲363兆円なのね~とは思いますが、特段疑問は感じませんでした。鈍いのかしら?

他のバランスシートも標題の白抜き区分〔中央政府・家計・・他〕から見た貸借表記になっています。

単に「海外」も、表記方法を統一されてるだけなのではないでしょうか?

確かに、区分名か但し書きとして「海外から見た日本」かその反対での記載があれば解りやすいのかもですね。

日本人の大好きな「過去の栄光」の昭和は

・家計:戦後復興のインフレ真っ只中で貧乏

・企業:成長意欲&成長余地たっぷり

なので、少ないお金でも、

[家計]→[銀行]→[企業]→[家計]

というサイクルをガンガンに回っていたのが、今は

・家計:貯金たっぷり

・企業:リスク回避に追われて低成長

なので、大量のマネーを

[家計]→[銀行]→[政府]→[家計]

で回すしかなくなっている、と。

要はバブルでしこたま稼いだ老人が溜め込んだカネを使わずに出し渋っているせいで、

日本という国が血行障害起こしている状態なんですよね。

で溜め込んだカネの使い途が医療や介護だから、余計政府の出費ばかりが増える有り様。

よく「国債で未来の世代にツケを回すな」と言う人がいますけど(しかも高齢者に多い)、お前らが財布のヒモ緩めないせいでデフレ化してるのが一番の未来の世代へのツケだと言いたくなります。

裏を返せば国債なんて、相続が発生すれば相続税&若い世代への再分配→消費で解消できるんで、今のうち…要は団塊世代がいらっしゃるうちはバンバン刷って、それこそ桜を見る会でも研究開発費でも保育士の処遇改善加算でも、どんどん使ってやればいいんです。