新シリーズ「数字で読む日本経済」と「国の借金」理論

昨日の『増税から1ヵ月 数字で読む「財政再建論の大間違い」』で久しぶりに国の財政の話題を提供したのですが、自分で執筆しておきながら、いままでいかに「国の財政論」について体系的に議論して来なかったかについて気付きました。そこで、まことに勝手ながら、自分自身の「趣味」も兼ねて、この論点について『数字で読む日本経済』というシリーズを創設し、これから数回にわたって「国の借金論」と「増税原理主義」の間違いについて考えていきたいと思います。

2019/11/11 0:00 追記

シリーズ化に伴い記事の数がこれから増えていくものと考えられるため、本記事の末尾に「同一シリーズの記事リンク」を追加することにしました。どうぞ記事検索にお役立て下さい。(→2019/11/11 09:00付でさらにショートコードの修正を行っています。)

目次

数字で読む日本経済

昨日の『増税から1ヵ月 数字で読む「財政再建論の大間違い」』については、粗削りながら、現在の日本が財政面で抱える問題点の一端に、久しぶりに触れてみました。

正直当ウェブサイトとしては、経済ネタを掲載してもあまりアクセスが増えないのですが(笑)、ただ、個人的にはやはり「数字を使った議論」が大好きであり、どうしても自分自身の「趣味」を兼ねて、この論点については触れざるを得ないのです。

※ ※ ※ ※ ※ ※ ※

さて、昨日、久しぶりに金融に関する記事を執筆してみて思ったのですが、当ウェブサイトではこれまで、

- 財政政策と金融政策を組み合わせてこそデフレ脱却が可能になる

- 日本は財政危機にはない

という点について、折に触れて説明して来たのですが、ただ、これについてはこれまで、あまり体系的に説明できていなかったという点について自分自身で反省しました。

とくに、いわゆる「リフレ派」的なスタンスについては、最近話題の「MMT」なるインチキ理論と混同されている嫌いもあります(※というか、MMTは途中まではリフレ派の理論と非常に似ているのですが、途中でインチキ理論が入って来ます)。

そこで、昨日の「資金循環統計」などを利用した金融分析を、しばらくシリーズ化してみようと思うようになりました。題して「数字で読む日本経済」、とでも称しましょうか。

負債を返す方法

金融負債と債務不履行(デフォルト)

さて、いままであまり体系的に触れてこなかった、しかし非常に重要な論点を、ひとつ紹介しておきたいと思います。

それは、「なぜ借金を負うのがリスクなのか」、「金融負債とはなにか」、「債務不履行とはなにか」、です。

わが国の金融商品会計基準によれば、金融負債とは「金銭債務、デリバティブ取引により生じる正味の債務」と定義されますが、要するに「誰かに対して負っている債務」のことです。そして、これを返せなくなることを、一般に「債務不履行(デフォルト)」と表現します。

たとえば、私たち個人が銀行などから住宅ローンを借りれば、いずれ働くなどして返していかなければなりませんし、給料水準が下がったり、失業したりして返せなくなれば、借金のカタに住んでいる家を取り上げられてしまいます。

また、多くの企業も他社に対して「買掛金」「支払手形」などの形で営業債務を負っていますし、銀行などの金融機関から運転資金や設備資金を借りています。さらに、大企業を中心として、直接、社債という形で金融市場から資金調達をしているケースもあります。

これらの企業も、売上が低迷したり、利益率が低下したり、あるいは事業が行き詰ったりしたら、借りたおカネが返せなくなりますし、一般に企業は多くの人を雇っていますので、個人が債務不履行を発生させる場合と比べて、社会的影響は段違いに大きいです。

「山ほどおカネを借りたら返せない」

では、企業や個人がおカネを借りるときには、いったい何を気にするのでしょうか。おカネを貸す方は、いったい何を気にするのでしょうか。

端的にいえば、「債務不履行を起こさないかどうか」、です。

では、どうすれば債務不履行が起こらないのでしょうか。これについては個人や企業の考え方は一貫していて、「山ほどおカネを借りたら返せなくなる」、「だからこそ債務者はおカネを借り過ぎないようにするし、債権者はおカネを貸し過ぎないようにする」、という図式が成り立つのです。

たとえば、年間の収入が500万円の人が1000万円の借金を背負ったらどうなるでしょうか。

年間売上高が500億円の企業が1000億円の借金を背負ったらどうでしょうか?

この個人や企業がデフォルトするかどうかは、「資金使途」と「収入・売上高と借金のバランス」で決まります。

ここでは、個人の例で考えてみましょう。

たとえば、年収500万円の人が住宅ローンで1000万円の借金を背負っても、過大債務ではありません。なぜなら、住宅は長く使用できるものですので、一般に弁済期間は長いからです。

たとえば、元本1000万円、期間20年、毎月元利均等弁済で年利1%だった場合、毎年の返済額は55万円であり、これは年収500万円に対して11%に過ぎず、一般に十分に返していける水準です。

住宅ローンの設例(元利均等弁済の場合)

- 年収…500万円

- 元本…1000万円

- 年利…1%

- 期間…20年

→この住宅ローンの毎年の返済額は55万円であり、年収500万円の人にとって返済額は年収の11%に過ぎない。

しかし、年収500万円の人が、パチンコや贅沢でサラ金などからおカネを借りまくり、期間3年、法定上限金利の15%で1000万円の借金を負った場合、毎年の返済額は352万円(!)にも達し、一般的には収入から返していくのは極めて困難です。

消費者金融(サラ金)の設例

- 年収…500万円

- 元本…1000万円

- 年利…15%

- 期間…3年

→この借金の毎年の返済額は352万円であり、年収500万円の人にとって返済額は年収の70%を超える。

ちなみに個人が借金を負った場合、その借金を返していけるかどうかについては、その資金使途や金利水準、返済期間にも依存しますが、一般に年間の返済額は年収の3分の1程度にまで抑えた方が良いといわれているようです。

このロジックに照らせば、年収500万円の人が耐えられる年間の弁済額は165万円であり、同じ条件の住宅ローンだと3000万円まで借りられますが、同じ条件のサラ金ローンの場合だと、借りられる上限は473万円とはじき出せます。

年収500万円の人が借りられるおカネの上限(年間返済額が165万円に収まる金額)

- 住宅ローン…3000万円(期間20年、金利1%の場合)

- 消費者ローン…473万円(期間3年、金利15%の場合)

(※もっとも、金融規制の専門家という立場からすれば、「年収の3分の1」という目安については何かと異論もあるのですが、本筋から外れますので、この点については割愛します。)

金利は担保の有無と期間、借りる人によって変わる

借金(金融負債)について議論する際、もうひとつ、重要なファクターがあります。

それは、「金利」です。

先ほどの例だと、「住宅ローンは1%、消費者ローンは15%」という前提を置きましたが、実際のところ、この金利はどう決まってくるのでしょうか。

基本的に、金利は「担保の有無(または資金使途)」、「借り入れる期間」、「借りる人」に応じて変わります。

たとえば資金使途が住宅ローンだった場合と消費性ローンだった場合では、金利水準はまったく異なります。住宅ローンの場合、通常はおカネを貸す金融機関の側は住宅に抵当権を設定しますし、債務者は団体信用生命保険に加入することが義務付けられますので、金融機関にとっては貸し倒れるリスクは非常に低いといえるため、わざわざ高い金利を取る必要がありません。

しかし、消費性ローンの場合は通常無担保であり、また、一般的に消費性ローンなどに手を出すような人間は金銭的にも相当にルーズですから、貸し倒れるリスクは住宅ローンと比べて飛躍的に高くなります。このため、資金使途が消費性ローンだった場合、住宅ローンと比べて金利も上昇します。

一方で、金融市場の原則からすれば、借入期間が長くなればなるほど、金利は高くなることが知られていますし、一般に期間と金利の関係を示したグラフをイールドカーブ(図表1)と呼びます(※期間が長くなるほど金利が高くなる理由については諸説あるのですが、本稿と関係ないので割愛します)。

図表1 イールドカーブのイメージ

(【出所】著者作成。なお、金利水準は架空のものである。)

さらに、金利水準については、借り入れる人によっても変わって来ます。

たとえば、トヨタ自動車のような超優良企業の場合だと、おカネを貸して帰って来なくなる(=トヨタ自動車が倒産する)という可能性は非常に低いと見られる一方、某「柔軟銀行(仮)」のような企業だと、貸し倒れる可能性が高いと見られます(これを「信用リスク」と呼びます)。

このため、「柔軟銀行(仮)」とトヨタ自動車がまったく同じ条件(資金使途、期間)でおカネを借りようと思っても、両者の調達金利はまったく違うはずです。

金利が決まる3要素

- 資金使途や担保の有無

- 期間

- 信用リスク

(【出所】著者作成)

そもそも「国債デフォルト」とは?

個人や企業の常識を、国に当てはめたら?

さて、ここまで指摘していけば、何となく気付くと思います。

個人や企業の場合、山ほどおカネを借りれば、資金使途や期間、金利水準によっては返せなくなってしまう可能性があります。

この常識を、私たちは何となく、国に対しても当てはめて考えてしまっているのです。

ここでよく使われるロジックは、「日本の『国の借金』は1000兆円を超えている」、「これに対して日本のGDPは500兆円少々だ」、「これは年収500万円の個人が1000万円のおカネを借りているのと同じことだ」、というものです。

図表2 国と個人を比較すると…

| 区分 | 個人 | 国 |

| 年間フロー | 年収500万円 | GDP500兆円 |

| 債務残高 | ローン1000万円 | 国債1000兆円 |

(【出所】著者作成)

ここで、「国のGDP」を「個人の収入」と同一視する議論自体、極めて不正確ですし、不適切ですが、残念ながらわが国をはじめとする各国のメディア、金融市場参加者らは、「公的債務残高」と「GDP」をナチュラルに比較してしまっているのです。

そして、だいたい出てくるロジックは、「日本の公的債務残高GDP比率は世界の主要国と比べて極めて高い」、とするものです(図表3)。

図表3 G7諸国における公的債務GDP比率

(【出所】財務省の増税プロパガンダ用資料)

この図表を見るだけでも、いかにも日本の公的債務残高が危機的水準にあるように見えますね。

実際、こうした財務省のプロパガンダ資料にコロッと騙され、「個人が年収の2倍以上の借金をしていれば、いずれ借金が返せなくなるのと同じく、国がGDPの2倍以上の借金をしていれば、いずれ財政破綻する」、などと説明する、と盲信する人もいます。

ちなみに私自身の手元にも、「日本の財政破綻は今日起こってもおかしくない」、「財政破綻するとインフレになる」、といったおどろおどろしい文言が帯に踊っている本がありますが、何も知らない人がこういう本を読むと、。

いずいれにせよ、「国の借金がたくさんあるので、このままだと日本が財政破綻する」と信じている人がたくさんいる、ということは間違いないのではないかと思います。

国家であってもデフォルトすることはある

ちなみに、実際に国家であってもデフォルトした事例はあります。昨日も掲載した図表を再掲しておきましょう(図表4)。

図表4 国債のデフォルト事例

| 年代 | デフォルト国 | 備考 |

|---|---|---|

| 1945年 | ドイツ、日本 | 日本の場合は戦時中に急膨張した債務の支払が不可能な状況となり、1946年の預金封鎖による新円切り替えにより、円建ての旧国内債務は事実上デフォルトした。ただし、日本の対外債務についてはデフォルトしておらず、このことは現在に至る日本国債に対する高い信認の維持に寄与している |

| 1998年 | ロシア | アジア通貨危機による金融市場の混乱と世界経済の減速を遠因として、外貨建ての対外債務がデフォルトし、通貨・ルーブルも暴落した |

| 2001年 | アルゼンチン | 国内政治の不安定さやドルペッグの崩壊などを反映し、アルゼンチン政府は2001年12月に対外債務の利払を放棄してデフォルトした |

| 2012年 | ギリシャ | 共通通貨・ユーロ建てで発行されたギリシャ国債は、ギリシャが国際社会から第2次救済を受ける条件としてギリシャ政府と民間債権者の債務公館により、額面の53.5%が削減されるデフォルト状態となった。なお、ギリシャは19世紀以来、5回のデフォルトを繰り返している |

| 2014年 | アルゼンチン | 2001年のデフォルト時の債務再編に応じなかった債権者らが米国の裁判所に対して返済を訴えていた件で、アルゼンチン政府の敗訴が確定。リストラクチャリング債についてもデフォルトとなった。なお、アルゼンチンは第2次世界大戦後、もっとも多くデフォルトした国でもある |

(【出所】著者作成)

これらのデフォルトした事例を調べていくと、「公的債務残高GDP比率」が現在の日本よりもはるかに低いのに、デフォルトしているというケースも多々あります。

実際、外国のヘッジファンドのなかには、「日本の公的債務残高GDP比率は先進国で最悪なので、近いうちに必ずデフォルトするに違いない」などと無邪気に信じていて、定期的に国債先物のショート(売り)ポジションを作ってくる人が湧いてきます。

では聞きます。日本国債の金利は、何%ですか?

それでは、端的にお伺いします。

日本国債の金利は、いったい何%ですか?

これに答える前に、先ほどの議論を思い出してください。

借金の金利は担保の有無、期間、借りている人の信用力によって変わって来ます(本当は潜在成長力やインフレ率などによっても変わってくるのですが、本稿ではとりあえずその論点は割愛します)。

市場参加者が「日本はあと5年後に、確実にデフォルトする」と見ているのだとしたら、日本国債、たとえば5年国債の金利は、少なくとも20%くらいでないと割に合わないはずです(※ただし、リスクフリー金利をゼロ%と仮定した場合)。

なぜなら、市場参加者は「日本政府に貸したカネは100%の確率で5年後に返ってこない」とみているわけですから、5年分で元本に相当する金利を5年間で回収しなければならないからです。

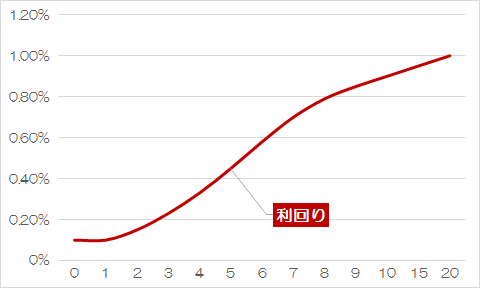

では、ここで答えをお伝えしましょう(図表5)。

図表5 日本国債の市場利回り(コンスタントマチュリティベース、2019年11月7日時点)

(【出所】財務省『国債金利情報』より著者作成)

いかがでしょうか?

日本の5年債利回り、何%ですか?10年債利回り、何%ですか?

なんと、いずれもマイナス(!)です。

いわば、国におカネを貸したら、利息が帰ってくるどころか、むしろ利息を取られてしまう(!)のです。

もし国の信用力が低いのならば、どうして金利がマイナスなどになるのでしょうか。

国に貸さざるを得ない

結論からいえば、日本の場合、家計が保有している金融資産残高があまりにも多すぎて、国内で資金が有り余っており、しかも民間でカネを借りてくれる人が不足しているからこそ、機関投資家(とくに預金取扱機関や保険・年金基金)は否が応でも国に貸さざるを得ない状況が生じてしまっているのです。

じつは、公的債務残高GDP比率は、「国債の安全性」を議論するうえで、まったく役に立ちません。

昨日の議論の繰り返しですが、図表4の場合はいずれも、終戦直後という極端な事例を除けば、「国債のデフォルトは外貨建て・共通通貨建てでおカネを借りたときに限られている」という事実に注目する必要があります。

要するに、公的債務残高の妥当性、持続可能性については、その国の資金循環全体に照らして判断すべきものであり、公的債務残高GDP比率で「国債のデフォルトの可能性」を議論すること自体がナンセンスなのです。

※ ※ ※ ※ ※ ※ ※

ただし、それでも「国の借金の額は多すぎる」、と主張する人もいるかもしれません。

少し長くなってしまったので、「国の借金(?)の落とし方」については、別稿にて議論したいと思います。

参考:過去リンク

2021/08/07 05:00 :

2021/05/11 09:30 :

2020/10/25 05:00 :

2020/10/24 05:00 :

2020/10/23 05:00 :

2020/10/22 05:00 :

2020/10/21 05:00 :

2020/10/20 05:00 :

2020/10/19 08:00 :

2020/10/18 05:00 :

2020/10/17 05:00 :

2020/10/16 05:00 :

2020/09/25 05:00 :

2020/07/31 05:00 :

2020/07/30 05:00 :

2020/07/15 05:00 :

2020/07/03 05:00 :

2020/07/02 08:00 :

2020/07/01 16:00 :

2020/06/27 09:00 :

2020/06/25 17:00 :

2020/05/10 09:00 :

2020/03/29 05:00 :

2020/02/03 05:00 :

2020/01/18 08:00 :

2020/01/17 16:30 :

2019/12/27 05:00 :

2019/12/23 05:00 :

2019/12/19 05:00 :

2019/12/07 05:00 :

2019/12/05 05:00 :

2019/12/04 05:00 :

2019/12/03 05:00 :

2019/12/01 05:00 :

2019/11/29 05:00 :

2019/11/28 05:00 :

2019/11/26 13:15 :

2019/11/25 05:00 :

2019/11/22 05:00 :

2019/11/21 05:00 :

2019/11/20 05:00 :

2019/11/19 05:00 :

2019/11/18 05:00 :

2019/11/17 05:00 :

2019/11/16 05:00 :

2019/11/15 05:00 :

2019/11/14 05:00 :

2019/11/13 05:00 :

2019/11/12 05:00 :

2019/11/11 05:00 :

2019/11/10 05:00 :

2019/11/09 05:00 :

2019/11/08 05:00 :

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>MMTは途中まではリフレ派の理論と非常に似ているのですが、途中でインチキ理論が入って来ます

私はMMTは正しいと思ってるんですが、どういうふうにインチキが紛れ込んでいるのか、詳しく聞きたいです。解説記事を別に書いていただければ、助かります。

のりさまへ

こんにちは、MMTインチキ論については、高橋洋一氏がこんなの書いてます。

https://diamond.jp/articles/-/202487

それに対して、MMT賛美派、三橋貴明氏がこんなの書いてます。

https://ameblo.jp/takaakimitsuhashi/entry-12461848490.html

高橋洋一氏の記事が5/16日、三橋貴明氏のブログが5/17日、なのが面白いですね。

そして、こちらのブログにも6/3、MMTについて書かれています。

https://shinjukuacc.com/20190603-04/

そして、私カニ太郎もコメントしています。

是非読んでみてください。

カニ太郎様

コメントありがとうございます。

高橋洋一さんの記事を読みましたが、高橋さんもMMTに関して

>理屈ではそうかもしれないが、

と言ってるように、理屈が間違っているとは言ってないようです。

これまでMMTに関して、インフレになったときに本当に止められるのか、という運用上の難点を

責められても、理屈自体が間違っている、という話はきいたことがありません。

私が認める数少ない経済学者、野口悠紀雄さんも、MMTは別に間違っていないと言っています。

https://note.mu/yukionoguchi/n/n98f89d866d7e

ただ実際に用いるのはやはり難しいと言っています。

でもこのサイトで初めて「MMTはインチキ」「インチキ理論が入っている」と

明言されているのを見ました。

本当にインチキが入っているなら、そもそも理屈からおかしいということですので、

ぜひどこがインチキなのか説明してほしいなあ、と思っている次第です。

よろしくお願いいたします。

私の個人的な感想になりますが、

MMTはインフレがやばそうなら、増税でブレーキをかけれると言っていると思うのです。

インフレというのは物価が上がることです。

で、日本では2014年に消費税率は、5%から8%にあがりました。

2014~2015はコアコアCPI、CPIともにプチ上昇してます・・・・

じぇんじぇん駄目じゃん・・・と個人的には思っています

いつも有り難うございます。

『経済ネタを掲載してもあまりアクセスが増えない』ようなので恐縮なのですが、私は、MMT理論により、財政破綻の心配をする愚を知りました。

そのせいもあってか、MMTは正しいのだという思いがあります。間違いを指摘するほどの知識もありません。

巷には、感情的にMMTは間違いだという人もいるようですが、感情的な人の論を聞く気にはなりません。

アクセスが増えなくても、経済ネタを楽しみにしている読者のために、『MMTのインチキ理論』とは何なのかを、是非、公開していただきたく、宜しくお願いいたします。

地方自治体がデフォルトしそうというニュース、たまにありますよね。

日本中の銀行、企業、個人、そして政府全てを含んで貸し借りのバランスシートがイーブンだとしても、

政府単体が国債返せなくなってデフォルトする危険性はないのでしょうか?

利子がマイナスだと国債発行額は年々減るわけでもないですよね?

中央政府部門の会計が、地方自治体でいう財政再建団体のようになったら、誰がどうやって再建するんだろう?ということですね。はて、どうなるんでしょう?

日銀が国債を引き受ければいいのです。「禁じ手」と呼ばれる事が多いのですが、日銀はこれをしばしば行ってきた過去があり、その旨は日本銀行のホームページにも記載されてます。

政府短期証券は、1998年まで日銀が政府から直接引き受けてました。1999年以降は債券市場にて公募入札となってましたが、政府からの要請、または日銀の業務の都合によって引き受ける事があります。つまり、現在でも国債引き受けを行える余地があります。

短期でない国債も、国会の議決を得れば新しい国債に借り換える事ができる旨が財政法第5条に書いてあります。正確には覚えてませんが、確か2000年代(小泉政権期)に、日銀が保有する国債のうち、満期を迎えた時ものを新しく借り換えて日銀に直接引き受けをさせた例があったはずです。

政府の財政を個人の家計に当てはめて議論する事がナンセンスである理由の一つが、「個人はお金を発行できないが、政府は日銀を通していくらでもお金を発行できる」という点です。そもそも円を発行してるのは日銀なのですから、直接にせよどこかの独立行政法人を迂回するにせよ、国債を引き受ける力は無限にあります。政府が返せそうにない国債を発行したとしても日銀と協力して国債発行額や通貨供給を調整して経済を維持する事はできるはずです。実際、昭和21年・22年の時も巨額の財産税・物品税と新円切り替えで乗り切りました。代わりに国民の生活は犠牲になりましたが。

政府と日銀の両方が破綻すれば本当にデフォルトでしょうが、少なくとも私達が生きている間に起こるとは考えにくいですね。

国債発行残高増加の功罪について,素人ながら,思うところを述べたいと思います。

まず,国財発行残高が異常に膨らんだ結果,日銀の金利政策の自由度がなくなり,国の利払いを増加させないために,低金利政策を継続せざるを得なくしていることが,1つの罪にあたります。それと連動して,銀行の収益を圧迫し,みずほ銀行の例に見られるように,メガバンクでも,油断ならない状況になっています。

国債を増発した額と同じくらい日銀の当座預金残高が増加する,というのも異常で,国が国債により市場に供給したお金が経済成長のほうに回らず,回り回って裕福な中高齢者の預金にほうに回っていると考えられます。

以前述べたように,国債増発は国民の預金残高の増加の範囲内であれば,日本経済に悪影響は与えませんが,消費拡大にはつながっていないことにも注意する必要があると思います。

日本の人口減少が預金残高減少に繋がるとき,国債発行残高も減少に転じなくてはならなくなり,それはもう10~20年先のことではないかと思っています。

諸費税増税とか,キャッシュレス化でお金の動きの捕捉率を高め税の補足率を高める,という努力は,そのためには必要ではないでしょうか。

あと,銀行は姑息な手数料商売ではなく,海外への貸し出しに活路を見いだすべきでしょうか。ただ,そういう能力のある人材が圧倒的に不足していますね。

2012年頃から日本銀行の保有が増えて銀行の保有が減っている

野田さんの時?何かあったっけか?

mmtとの違いが分からない。少なくとも私には分からない。

霞が関も頭悪いよね。

日本銀行の保有分は借金にカウントするなよと言いたい。

連投ですいません。

> 2012年頃から日本銀行の(国債)保有が増えて銀行の保有が減っている

銀行にもアクチュアリーがいて,適切なポートフォリオについて,いろいろ研究しています。

日本国債の大量保有は利益見込みよりリスクのほうが大きい,という単純な話しです。

日銀の場合は,政府から「国債で日銀が損をしても何とかしますよ」という暗黙の了解があるので,事実上の国債の日銀引き受けという禁じ手を行っているのです。古い経済理論では,これはインフレを引き起こすとされていましたが,別の理由で,一応大丈夫でしたね。別の理由,というのは,簡単に言うと,物価は通貨発行量より外貨保有高(為替レート)のほうで決まる,ということです。

MMT理論もそうですが,精度の高い経済理論,というのは今まで出会ったことがなくて,むしろ,過去のデーターを入力して,統計的に「あてはめ」をいろいろ試してみて,一番適合性の高い(特に名前はない)数学モデルで計算してみる,というのが,短期的には比較的正解であることが多いかな,と思っています。でも,ミクロではなく,世界的なグローバルなお金の動きを観察していると,いろいろな現実が見えてくると思います。

国債も借金ですが,借金しても問題が生じない上限は国毎,その時々によって異なります。際限なく借金を増やすことができないのも事実で,今,いくらまでなら借金があっても将来禍根を残さないか,直近のお金の動きを観察しながら,分析していくのが無難ではないでしょうか。

以上,素人の発言ですので,あまり過信されないように。

MMTの主張は「インフレにならない限りは」いくら債務を増やしたって大丈夫。というところです。

中央銀行や政府は「いかにインフレにならないで通貨運営するか」だけを考えてるといっても過言でないです。

だから、MMT論者のいうことは中央銀行にしてみれば、「人の気も知らないで」な話なんです。

黒田さんの量的緩和、マイナス金利はそんな中央銀行としての超博打だったわけです。ある意味デフレが異常に凝り固まってそう簡単には溶け出してハイパーインフレにならないことに「賭けた」わけです。

これからも大ばくちの後片付けをしながらの慎重な運営を強いられるでしょうね。日本のためにも頑張って欲しいものです。

>MMTの主張は「インフレにならない限りは」いくら債務を増やしたって大丈夫。というところです。

それmmtやない。リフレ派のやつや。

黒田バズーカーはFRBがリーマンショックの起きた2008年から始めたQEを起源とするもので、博打で始めたものではありません。むしろ遅すぎた位です。

国の財政論議を見ていて常に思うことがあるのですが、

少子高齢化の影響を考慮していないと感じます。

労働者の減少を労働生産性を上げることで対応しても、

高齢者の増加で社会保障費が増大し、効果がスポイルされてしまう。

介護福祉業界の平均収入が低いため、低年収の労働者が増加する。

インフラ維持についても、高齢化の影響から全体の就業率が低下し、

労働者1人あたりの負担が増える。

国民の半分が老人になってしまっては

どのような政策を以てしても成長が望めなくなると思います。

政府はなし崩し的に大量の移民で解決しようとしているのかもしれませんが、

個人としては抵抗があります。

某隣国人はマスコミや行政機関、立法機関、司法機関に食い込んでまで

反日活動をされている方が多いので。

「国の借金がたくさんあるので、このままだと日本が財政破綻する」と信じている人がたくさんいる、という新宿会計士さんの理解は、正しいようです。

私は、金融素人ですので、昔はそう思っていました。

きっかけは、東日本大震災の時に、円高になった時です。

日本の経済に悪影響を及ぼすのが、間違い無い災害でしたので、円安になるなら分かります。円高になった理由は、日本が海外に投資している資金を、回収するのではないかというものでした。

世界で経済危機が、起これば円と日本国債が買われます。

日本が財政破綻するとすれば、その前にほとんどの国が、財政破綻しているのではないかと思います。

東日本大震災の際の円高は、保険金支払いによる円需要の急増が要因として一番大きかったのではないでしょうか?

よーかんさま

震災当日直後に、円高に振れました。

一旦円安になって、円高になるなら、分かります。

私もよーかん様と同じように聞いてます。リーマンショックの少し前、1ドル115〜118円の頃から両親が外貨MMFを少し買ってましたので、ドル円相場には私も注目してました。震災の時は原発事故で円の信用不安が起こるから極端な円安に振れるだろうと思ってました。震災の前後は1ドル90円前後だったので塩漬けにしてましたので、震災や原発事故はショックでしたがようやく売り時が来たかと考えてもいました。

ところが予想に反して急に円高が進み、一時は1ドル76円まで達しました。その原因としてニュースでは「保険会社が海外の資産を売却して(日本の被災者に)巨額の保険金を調達すると「予想」されたために(円需要が高まると見込んだ投機筋によって)円が買われた」と流れてました。「保険金の用意は十分にできており、支払いのために海外資産を売却する予定はない」と保険会社がすぐに発表してましたし、実際になされなかったようですが、それでも円高は続きました。人の弱みや不幸に付け込む投機筋に怒りを覚えた事も覚えてます。

だんな様の「日本が海外に投資してる資金を〜」の下りは初耳です。確かにその面はあったでしょうけど、震災直後に一度も円安にならずに円高になった最大の理由は「保険金支払いによる円の需要を見込んで投機筋が買った」で間違いありません。

御二方さま

「円高になった理由は、日本が海外に投資している資金を、回収するのではないかというものでした。」

の部分は、調べたところ、御二方の説が有力と思いまして、私の理解が不十分なところだと納得しました。

この部分を削除した内容に、訂正されて頂きます。

ご意見ありがとうございました。

また、よろしくお願いします。

文章を訂正します。

「1ドル90円前後だったので」以降は「震災や原発事故はショックでしたが、塩漬けにしていたMMFにようやく売り時が来たかとも考えてました」と改めます。

一国内の家計部門と企業部門が際限なくその国の国債を買ってくれれば、中央政府の財政破綻はないのでしょうけれど。

世の中の持ち家を購入した方は、年収の何分の一の価格の住宅を買ったんですかねえw

限界集略の数十万円~数百万円のの物件を買って、自分でリノベーションでもしているんでしょうか。

私の考える、MMTと新宿会計士さんの違い

■MMT

ガンガン国債発行しよう

国債発行しすぎたらハイパーインフレになるかも

そうなりそうなら増税でブレーキ

■新宿会計士さん

ガンガン国債発行しよう

国債の市中消化ができなくなったらゲームオーバー

しかし『市中消化ができない』なんておきない。

買う人いるし、最悪日銀が買えばいい、

市中消化できてる限りはハイパーインフレは起きない

ただ、私はそんなに詳しい人でないので、いろいろと間違っている可能性が少なからずあります

なんか違った

「日本国債はデフォルトしない」論はMMT使わずに説明可能 | 新宿会計士の政治経済評論

より引用

https://shinjukuacc.com/20190514-02/

『記事の著者は久留米大学商学部教授の塚崎公義氏ですが、塚崎氏によると、MMT理論とは

「自国通貨で借りている財政赤字は紙幣を印刷すれば返せるのだから巨額でも構わない」

というものだそうですが、これが事実だとしたらずいぶんと乱暴な議論ですね。

ちなみに当ウェブサイトでは「適正な国債GDP比率はその国の経済構造などに応じて決まる」と申し上げた記憶はありますが、「日本国債は自国通貨で借りているため、紙幣を印刷すれば返せるのだから巨額でも構わない」と述べたことはありません。』

あれれ?分からなくなってきたよ

増税から1ヵ月 数字で読む「財政再建論の大間違い」 | 新宿会計士の政治経済評論

https://shinjukuacc.com/20191108-01/

の「図表2 増え続ける「国の借金」(※時価ベース)」見ると

2007年12月だと800兆円

2017年12月だと1100兆円

10年で300兆円増えている・・・

ということは100年で3000兆円増えて(これは増加分なので)

今の借金1000円を加えると4000兆円

で・・・

読者コメントに思う:時限的に「無税国家」を実現してみては? | 新宿会計士の政治経済評論

https://shinjukuacc.com/20181128-01/

より引用『100年間でトータル3000兆円増える?』

私の言いたかった事のポイントの1つは(100年後の)巨額赤字状態だし、

今の状態が続けばそれがやってくるのは、そんな現実離れした話ではない

4000兆円の借金で、問題があるのか無いのか

そのあたり、新宿会計士さんがどういう考えなのか、良くわかりませんです

「世の中にはシッカリと読まれずに批評される書物が3冊ある、それは聖書と国富論と資本論である」と述べたのはガルブレイスでしたっけ。MMTもそれに類するような”偉大な”理論のようです。(笑)

さらにMMTの論議では「経済理論」と「経済政策論」が混在しているようです。{貨幣は租税徴収のために発行する」とするのが「理論」であり、「政府債務に関係なく貨幣を発行しても問題ない」とするのは「政策論」でしょう。

このMMTの政策論を読むたびに思い出すのは。リーマンションク直後のチャイナ40兆元投資宣言です。1元=16円とすれば640兆円!共産党政府による市場管理、物価も為替も株式も金利も諸々の「数値」を政府の意向通りにできればこそ(世界の弱みを見計らったタイミングで)上手い政策だと感心しました。圧倒的パワーが無ければ、MMT政策は出来得ないのではないでしょうか。経済トリプルダウンの隣国に、是非ともアドバイスを差し上げたら如何でしょう!?

新宿会計士様には、このMMTにつき理論編、政策論編、ポイントを切り分けてご論議頂けると幸甚に存じます。