「国の借金」ではなく「資産負債バランス」こそが問題

当ウェブサイトでは、普段から各種統計をベースに、「数字で見た日本経済」について積極的な情報発信を行ってきたつもりです。こうしたなか、先月、当ウェブサイトでは、「初の試み」として『数字で読む日本経済』というシリーズを掲載してみました。同シリーズでは「日本経済を数字で議論する」ことにこだわってみたのですが、その際に利用していた資金循環統計のデータの最新版が更新されましたので、あらためて日本経済の姿と問題点について、最新データと照らし合わせながら確認しておきたいと思います。

目次

国の借金

数字で読む日本経済シリーズ

先月、当ウェブサイトとしては初の試みとして、『数字で読む日本経済』というシリーズを執筆してみました。

これは、日銀資金循環統計、国際決済銀行(BIS)国際与信統計など、さまざまな「数字」をもとに、日本経済のできるだけ正確な姿を「カネの面」から明らかにしようとした試みであり、その結果については『日本経済を客観的な数字で読んでみた結果を総括します』にまとめています。

ただ、自分自身で書き始めると、どうしても興が乗ってしまい、「カネ」だけでなく「ヒト」、「モノ」などの観点からも、さまざまな統計に手し、おしまいには財務省・税関が作成している膨大な『普通貿易統計』をDBソフトで解析できるようになってしまいました。

(余談ですが、最近話題の「日韓貿易戦争(?)のおかげで日本の対韓輸出高が激減している」といった報道の誤りについて指摘した『数字で検証する、「対韓輸出規制が日本経済に打撃」説』は、このときに入手した普通貿易統計を使用して執筆したものです。)

「国の借金論」の間違い

さて、当ウェブサイトがこれからも精力的に追いかけて行こうと考えているテーマが、「国の借金論」の間違いです。これは、

「国の借金は1000兆円を超えていて、これはわが国のGDPの2倍以上であり、増税によって財政再建しなければ、いずれ間違いなく日本は財政破綻する」

という俗説(というよりも、財務省が仕掛けて来ているプロパガンダ)です。

これについては、『数字で読む日本経済』シリーズの最初の方で集中的に取り上げたのですが、その詳細については、次のリンクなどをご参照ください。

といっても、これらのすべてを読むのはおそらく大変ですので、当ウェブサイトなりの主張をごくかいつまんで繰り返しておきますと、

- 「国の借金」なる概念は、そもそも存在しない(正確にいえば「中央政府の金融負債」)

- 金融商品の世界では、「誰かの金融資産は誰かの金融負債」

- 日本国内では政府債務をはるかに上回る家計資産が存在しており、日本の問題点はむしろ金融資産が多すぎて日本全体でカネ余り(デフレギャップ)が生じていること

- 国債のデフォルトが発生するとしたら、①国内投資家が国債を買ってくれない状況が生じること、②海外投資家も国際を買ってくれない状況が生じること、③中央銀行が国債を買ってくれない状況が生じること、のすべてが達成されたときに限られる

- 「国の借金」を圧縮する方法は、①増税などによりカネを返すことだけでなく、②経済成長とインフレに伴う貨幣価値下落により実質価値を圧縮すること、③政府の余剰資産などを売却すること、などが考えられる

といった議論です。

それぞれの議論について詳細を知りたい方は、是非、上記の過去記事をご参照くださると幸いです。

最新資金循環

定例更新:最新版の資金循環統計

さて、当ウェブサイトで「国の借金論」を議論する際に「基礎資料」として活用しているのが、日本銀行が四半期に一度公表している『資金循環統計』です。

といっても、日本銀行が公表している元データが少々読み辛いため、当ウェブサイトでは毎回、日銀ウェブサイト上の『データの一括ダウンロード』というページから、資金循環統計の生データ(2019年9月末時点で977,640行)を入手し、DBソフトなどを使ってわかりやすく再構成することにしています。

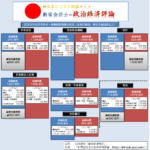

先週金曜日、日銀はその最新データ、つまり2019年9月末時点の資金循環統計の速報値を公表しているのですが、さっそく、当ウェブサイトとしても、これに関する最新の資金循環状況をまとめてみました(図表1)。

図表1 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

以前から当ウェブサイトをご愛読いただいている方ならご存知かと思いますが、この図表は、おもな国内経済主体のうち家計、中央政府、非金融法人企業の3つのセクターと、「金融仲介機能」(預金取扱機関、保険・年金基金、中央銀行)、そして海外についての資金のやり取りを一覧にしたものです。

「国の借金論」の大きな間違いは、「中央政府の金融負債の残高」だけを見て、「そら、1000兆円を超えている!」などと大騒ぎしていることにありますが、今回の図表で是非ともチェックしていただきたいのが、ざっくりと、次の3点です。

- 家計金融資産は、いったいいくらありますか?

- そのうち現金預金の金額は、いったいいくらですか?

- 海外の「資産負債差額」は、いくらですか?

前提条件:3つのセクター間で資金のやりとり

ここで、これらについて検討する前に、非常に当たり前の話ですが、あらためてGDPの定義を確認しておきましょう。GDPは、支出面と分配面からは、ざっくり次のように定義されます。

- GDP=C+I+G+X-M…①

- GDP=C+S+T…②

(ただし、C:消費、I:投資、G:政府支出、X-M:純輸出、S:民間貯蓄、T:政府税収)

①式と②式をつなぐと、

- (I-S)+(G-T)+(X-M)≡0…③

が成立します。

第1項が「国内の貯蓄・投資バランス」、第2項が「政府の財政赤字」、第3項が「貿易収支」であり、この3つの項を合計したら必ずゼロになる、という均衡式です。

いわば、「国の借金」(正確に言えば「財政収支バランスが赤字になる現象」)が、ほかの経済セクター(民間部門、海外部門)の資金収支のプラス、マイナスと関係しているということを示しているという意味で、極めて重要な均衡式です。

この計算式は、たいていの経済学の基本書には必ず掲載されているものですし、中央政府や中央銀行の政策の基本でもあるため、ご存じの方も多いと思います。それなのに、非常に不思議なことに、わが国で「国の借金論」を唱える勢力は、この均衡式を無視しています。

あらためて現在の日本の状況をレビューしておくと、

- 第1項:民間投資(I)が民間貯蓄(S)を下回っている(つまりマイナスになる)

- 第3項:近年では貿易黒字だけでなく貿易赤字を計上することにある(つまり、プラスになることも、マイナスになることもある)

ということですが、結局、第1項のマイナスが非常に大きいため、財政赤字がプラスにならなければ均衡できないのです。

家計と海外に問題が凝縮

家計金融資産残高は2000兆円超過を視野に

以上を踏まえたうえで、最新の資金循環状況をレビューしておきましょう。

家計部門のバランスは、金融資産が1863兆8813億円で、その内訳は、

- 現金・預金(985兆5953億円、全体の約52.9%)

- 保険・年金・定型保証(527兆9193億円、全体の約28.3%)

- 株式・投信(269兆7089億円、全体の約14.5%)

です。

そして、この家計金融資産残高は、データが存在する1997年12月以降だけで見ても、一貫して右肩上がりで伸び続けていることがわかります(図表2)。

図表2 日本の家計金融資産の主な残高別推移

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

季節変動や株価変動などの影響もあるので、前四半期比で見ると減少する場合もあるのですが、それにしても、この増え方はわかりやすいですね。

ちなみに新聞などを読んでいると、ごく稀に、「株価が下落すれば家計資産も大きく減少する」、などと書いているケースもあるようですが、日本の家計に関していえば、これは正しくありません。というのも、株式、投信といった「リスク資産」の割合は、一貫して家計金融資産全体の15%前後に過ぎないからです。

いずれにせよ、このペースで増え続ければ、ごく近い将来(早ければあと1年以内)に、家計金融資産総額が1900兆円を超えることは間違いないでしょうし、さらにその数年後には、2000兆円の達成も視野に入ってくるのです。

日本人の現金志向、「1000兆円」時代は間近に!

こうした日本の家計金融資産の特徴としては、リスク資産の割合が低く、過半は現金・預金で占められていて、これに「準安全資産」(?)である保険・年金・定型保証を加えれば、だいたい8割が非リスク性資産で占められている計算です。

これは日本の家計の大きな特徴です。

いわば、日本人は家計が直接、株式などを保有するのではなく、銀行や保険会社、年金基金などを通して株式を買っている、という言い方をしても良いでしょう。

そして、これまでの推移から予測するならば、家計が保有する現金・預金の残高は、早ければ来年にも1000兆円を超えるでしょう(※ただし、季節変動がありますので、ボーナスシーズンの6月末で1000兆円を超え、その後はいったん1000兆円を割り込む、という展開もあると思いますが…)。

裏を返せば、日本人の資産形成のパターンが変わらない限り、銀行、保険、年金といった期間投資家に対する巨額の資金流入という構造は変わらないのであり、これに日銀が市中の国債などをドカッと買い込んでしまっている状況がダブルパンチとなり、金融機関などの経営が苦しいという状況は続きそうです。

しわ寄せが海外に!

さて、先ほどの③式は、次のように言い換えることができます。

「開放経済(外国との貿易などを行っている国)の場合、家計、企業、政府など、国内の経済主体で資金のやり取りに不均衡が生じた場合、海外とのやりとりで逆の不均衡が生じる。」

図表1で、国内経済主体としては家計、非金融法人企業、中央政府の三者をリストアップしているのですが、この三者で見ると、ざっくり、

- 資金不足のセクター:企業、政府

- 資金超過のセクター:家計

であり、しかも家計の金融資産・負債差額(+1537兆8486億円)が中央政府(▲894兆6465億円)、非金融法人企業(▲652兆4593億円)それぞれの金融資産・負債差額の合計額と、ほぼ等しい状況になってしまっていることが確認できるでしょう。

実際には、これらの三者以外にも、国内で資金不足、資金余剰となっている経済主体がいくつか存在しているのですが、日本全体で見た金融資産・負債差額は、+365兆1678億円です。

そして、この金額は、「海外」から見た金融資産・負債差額(▲365兆1678億円)の額と、ピタリと一致している(プラスマイナスの符合だけが逆になっている)ことが確認できるでしょう。

要するに、日本全体で使い切れなかったおカネが、対外証券投資(とくに米国債などの債券投資)や対外直接投資(企業による海外子会社株式への投資)などの形で、海外に出て行ってしまっている計算なのです。

海外部門の金融負債(つまり日本から外国への金融資産)の額は1077兆9613億円ですが、その内訳は、

- 対外直接投資…179兆1220億円(全体の約16.6%)

- 対外証券投資…615兆2277億円(全体の約57.1%)

- 貸出…157兆8133億円(全体の約14.6%)

で、日本の企業や金融機関が巨額の資金を海外に投資しているという姿が、資金循環統計上もハッキリと確認できる格好です。

いかに呼び戻すか

さて、近日中に別稿にて、最新のBIS統計についてもアップデートするつもりですが、以前から報告しているとおり、日本は世界最大の債権国です。

ただ、「日本は大金持ちな国だ、バンザーイ」で済ませることは感心しません。

結局、日本が世界最大の債権国となっている理由は、

- (A)家計金融資産残高に対し、企業、政府の金融負債残高が少なすぎること

- (B)企業、政府の金融負債残高に対し、家計金融資産残高が多すぎること

という点に根本的な原因があるからです(ちなみにAとBは同じことを言っています)。

「国の借金が多すぎる」というのは、「公的債務残高GDP比率がG7諸国などと比べて高い」という意味だと考えれば正しいのですが、「財政破綻が問題になるほど多すぎる」と言いたいのならば、断言しましょう、それは100%間違っています。

結局のところ、日本に必要なのは、海外に出て行った資金(とくに600兆円を超える対外証券投資)を、いかにして日本に戻し、日本経済のために使うことができるかを考えることであり、「財政再建」を優先させることではない、という点については、強く主張しておきたいポイントなのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

国内に投資先がなく,お金が余っているから海外投資に向かう,というのは当然正しい分析です。ただ,

> 日本に必要なのは、海外に出て行った資金(とくに600兆円を超える対外証券投資)を、いかにして日本に戻し、日本経済のために使うことができるか

対外証券投資や対外直接投資(海外での工場建設等)は,それによって利益を得るために行う活動です。日本の税制では,海外投資で得られた利益の中から一定額を日本円に戻して納税しないといけません。このことによって,日本は多くの利益を得ているわけです。過去の歴史的超大国でも,国内経済が成熟すると海外投資に向かい,国内工業は空洞化する,といのは歴史が教えてくれるところです。

経済が国際化すると「同一労働同一賃金の原則」というのが効いてきます。特に,マニュアル的な労働の場合,海外の労働者の賃金の方向に収束しようとします。おかげで,建設業なんかは人手不足なのに労働者の賃金は上がらない,という需給関係論に反する事態が起きるのです。でも,建設会社(大手のみ)のほうは,値上げで社内留保を増やせますけど。

幹部の賃金(報酬)は海外水準に吸い寄せられればもっと上昇しそうなものですが,日本的伝統なのか,あまり上がりませんね。

人口が減っていく中で家計の資産が増えているのは、高齢化によって潤沢な資産を持つ団塊世代がボリューム層になったからでしょうね。

内閣府の高齢化白書でもそれがよく分かります。

https://www8.cao.go.jp/kourei/whitepaper/w-2018/html/zenbun/s1_2_1.html

団塊世代がいなくなった後はどうなるのでしょうか?

相続税で1~2割国庫に入るとして、残りは団塊Jr.が投資に回してくれると良いのですが。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

話が逸れますが、社会保障費の議論を見ていても団塊世代が亡くなった後の社会のあり方についての議論があまりされてないと感じます。

それなりにインパクトが有るはずなのですが。

新宿会計士様、初歩的な質問かも知れませんが、以前から気になっていたので質問させて下さい。

式①中の“X-M”のXは輸出額、Mは輸入額を意味するのだと思うのですが、両者の差“X-M”をこちらのブログでは常に「純輸出額」と書いておられますね。通常の大衆向けマスコミ記事等では国の輸出額と輸入額との差は「貿易収支」(あるいは「貿易黒字(額)…但し値が負ならば貿易赤字(額)の意味」)と呼ばれていると思うのですが、当ブログで差“X-M”を「貿易収支」と呼ばず一貫して「純輸出額」と呼んででおられるのは「貿易収支」という言葉が厳密な意味で何か間違っているのでしょうか? (つまり、国際会計などでは「純輸出額」という用語が正しい用語であり「貿易収支」という技術用語は存在しないか差“X-M”とは異なる概念を表す用語である、ということでしょうか?)

お手数ですが、御教示願えれば幸いです。

迷王星 様

いつもコメントありがとうございます。

「貿易収支」「第一次所得収支」「第二次所得収支」「経常収支」などの用語はかなり厳密に定義されており、また、収支の段階の呼称については基準の違い(特に1993SNAや2008SNAなど)によっても微妙に変わって来るため、GDP統計上は「純輸出」という用語を使うことが一般的です(ちなみに、GDPの公式統計も「貿易収支」ではなく「純輸出」です)。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

新宿会計士様、早速のお答え有難うございました。なるほど、我々素人向けの通俗マスコミが使う用語と国際会計で使われている技術用語とは違うということですか。とても勉強になりました。

末筆になりましたが、いつも興味深く勉強になる記事を読ませて頂きまして本当に有難うございます。会計士様とこのブログの益々の御発展を心より祈念しております。

迷王星様 新宿会計士様 すばらしいコメントの応酬だとおもいます。ためになりました。

新宿会計士様の「国の借金」についての記事は私の以前からの不安と疑問にこたえてくれていて、圧巻でした。

「貿易収支額」と「純輸出額」のことばのつかい方などとてもショックでした。

③の公式などは、ほかの経済現象にも応用がききそうですね。私は計算がにがてなので正確に統計をおってないのですが、新宿会計士様の記事をよみかえすことで、なんとかカバーしてるつもりです。

経済学からの視点での記事を今後も期待します。どうもありがとうございました!