【速報】家計が相変わらず一千兆円超の現金預金を保有

本日の「速報」です。日銀が本日公表した「資金循環統計」によると、家計が引き続き1000兆円を超える現金預金を保有していることが明らかになりました。

とても当たり前のことですが、金融商品の世界では、誰かにとっての金融負債は、ほかの誰かにとっての金融資産です。

たとえば、ある人がある銀行におカネを預けているとしましょう。この人から見ると銀行預金は金融資産ですが、銀行側から見れば、金融負債です。このように、世の中のありとあらゆる金融資産は、裏側では金融負債であり、世の中のありとあらゆる金融負債は、裏側では金融資産である、という関係にあるのです。

さて、国全体について、誰が誰にどういう形態でおカネを貸しているのか(投資しているのか)という状況を知るためには、「資金循環統計」と呼ばれるデータを読むのが、いちばんわかりやすいです。

資金循環統計は、政府、企業、家計、金融機関といった国内の経済主体について、金融資産・負債の残高などを、現金・預金や貸付金、有価証券といった種類ごとに記録した統計のことです。

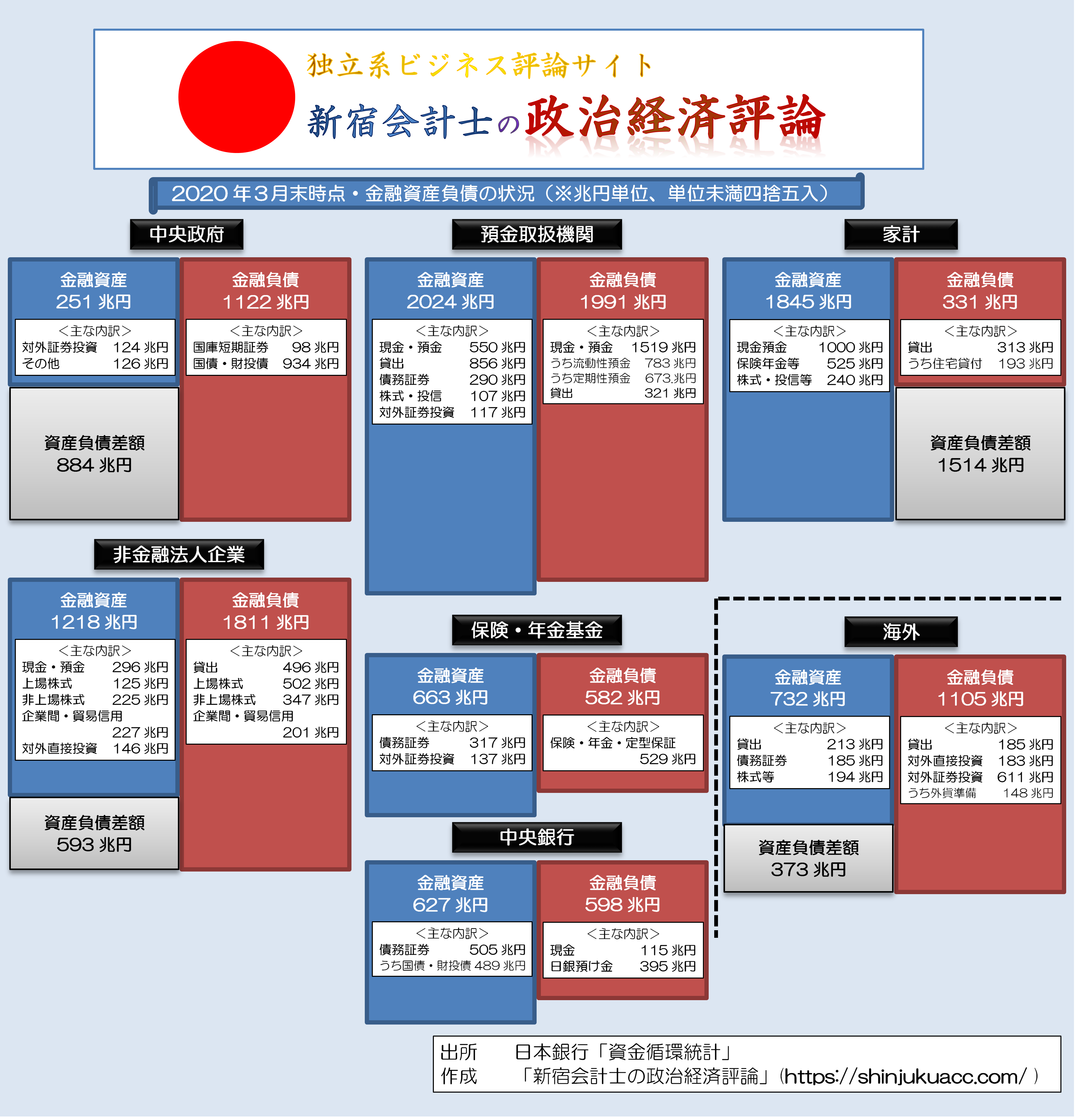

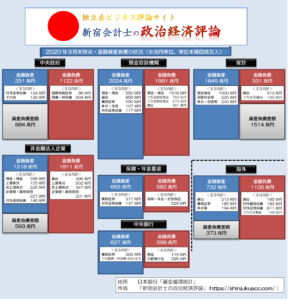

ただし、現実の資金循環統計はデータ量も大変に多くて読み辛いのですが、このなかでも主要な部門をいくつか抽出し、金額が100兆円を超える項目を明示するなどしてわかりやすく組み替えたものが、次の図表です。

図表1 日本全体の資金循環(2020年3月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

いつも報告していることですが、メディアの報道などを読んでいると、「国の借金は1000兆円を超えている」、「国民1人あたり800万円を超えている」、などと述べる記事に出くわすことがあります。しかし、これはさまざまな意味で間違っています。

そもそも論として、「国の借金」などという概念はありません。一国の経済主体としては、家計、企業、政府などがありますが、政府の金融負債は政府の金融負債であって、家計の金融負債ではありません。

わが国の場合はむしろ、家計が保有する金融資産の総額は1900兆円を超えていて、そのうちの半額以上、つまり1000兆円少々の金額が「現金・預金」、次に多いのが500兆円を超える「保険・年金」等の資産で、この2項目だけで家計資産の8割を超えています。

これらの資金の多くが銀行や信金といった金融機関(預金取扱機関)や保険会社、年金基金などの「機関投資家」に流れ込んでいるということですが、これらの機関投資家は一般国民などから預かったおカネを何らかの金融資産に運用しなければなりません。

※ ※ ※ ※ ※ ※ ※

さて、この資金循環統計についてはほかにも見所がいくつかあります。これについては明日以降、時間を見つけて詳細データの解読に取り掛かっていきたいと思います。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

傾向として,日本人は銀行預金が好き,アメリカ人は株を買うのが好き。それで終わりならよいのですが,アメリカの株バブル崩壊のつけを日本人も払う必要がでてくる可能性が高いところが難点です。本文の最後

> これらの機関投資家は一般国民などから預かったおカネを何らかの金融資産に運用しなければなりません。

というところもポイントです。債券相場や株式相場は,間接的に個人の金融資産に影響するわけです。言いたいことは,大恐慌が起きた場合,この1000兆円の預貯金の実質的価値がどうなるか考えてみましょう,ということです。前から何度も言っていましたね。

>大恐慌が起きた場合,この1000兆円の預貯金の実質的価値がどうなるか考えてみましょう,

高リスクが許されない安全確実がモットーの日本の金融機関は、アメリカが緊急時の(為替スワップ)を始めるやハードカレンシー『円』の強みを有効活用、莫大なドル借金で大儲け?…頼もしいですね。

アメリカは約40年前に401K確定拠出型年金が始まり

勤労者一人一人が年金制度に参加するかどうか判断し、参加する場合401Kで、どんな運用にするが勤労者一人一人が選ばねばならなくなった。

故に、否応なしに株式の勉強をするはめになったみたいですね。

今思い出したのですが、アメリカの定期預金は貧乏人の小さな金額の場合、手数料で元本が消えマイナスになる。

超大金持ちには優しいアメリカ、庶民は迂闊に銀行預金しようものなら…。

そりぁ運用は株式とかファンドになりますね。

1900兆円を1億2000万人で割ると、1600万円/人ですね。5人家族で、8000万円ですか。

何処の家族の金融資産だろうと思いますが。実感が無さ過ぎて、怖い。

1世帯の平均預金額は1,100万円くらいだったはずなので,それを世帯当たり平均人数2.60で割って人口1億2600万を掛けても1,000兆円の半分強の533兆円にしかなりません。原因ですが,法人名義でない個人名義の預貯金はすべて「家計」の預金として扱われることにあります。ですから「家計」の中には事業に使われている個人名義の口座もかなり含まれています。自営業者や個人事業主の場合には,かなりその割合が高い気がします。また,登記をしていない法人や団体の場合,銀行口座を開設するのが難しいので個人名義になっているものも多く,それも「家計」に入ってしまっています。

愛読者様、はじめまして、冥府白道と申します。

以前に数度ですが、こちらに書き込みをさせていただきました。その際、家計の現預金資産が1,000兆円にも上り、ここ数年の数字を見ても、基本順調に右肩上がりで推移しており(5年前で903兆、00年前半は700兆台)、この二十年間では少なく見積もっても、それは20%以上増えたことになります。しかしその反面、この国の貯蓄率は今世紀に入ってから一貫してほぼ5%以下に低迷し、主要国の中ではほぼ最下位です。

一体、誰が毎年コツコツと貯めているのか、ずっと判らなかったのですが、愛読者様のこのコメント、

「法人名義でない個人名義の預貯金はすべて「家計」の預金として扱われること」

これを読み、大いに合点いたしました。

仰る様に、自営業者や個人事業主が事業のために”貯めている”、もしくは事業の結果として”貯まった”ということなのだと思います。

さてここで我儘なお願いをするのですが、コメントの中で愛読者様は、「かなりその割合が高い気がします」と書かれておられます。果たしてどれぐらいの割合なのでしょうか。判る範囲で結構ですので、ご教示いただければと思います。宜しくお願いいたします。

定年碁打ち様

各種、保険類。

支払った後は、各家計の管理下にはないので実感できませんが、

家計資産に入るような。

保険会社、保険機構の帳簿上は、家計からの負債として記載されているはず。

国民年金も、厚生年金も、運営機関の帳簿上には家計からの負債として記載され、

それによって投資した債券などが、資産として計上され・・・。

自動車保険とか、がん保険とか、万が一の時に支払われる資金や老後の年金類は、

空から降ってくるわけではなく、どこかの誰かの帳簿に計上されている

家計資産トカ。

成功できなかった新薬開発経験者さま

レスありがとうございます。ハンドルネームの通り、年金・保険は良く理解しているつもりで、

80歳までの予算に組み込んでいます。(持病があるので、明日死ぬかもの可能性はありますが)

違和感が発生している理由は、どちらかというと、愛読者さまの

一般家庭以外の金融資産の気がします。金融は詳しくないので単なる感触ですが。

金融資産負債だけを見ても、政府の資産負債差額は884兆円。

政府の子会社とも言うべき日銀の資産には国債等489兆円がありますね。

実質的な負債がないに等しいと言われる日銀の資産(国債489兆円)を足し込むと、政府の負債額は400兆円にまで回復します。

金融だけでなく純粋に政府のBSで見ると負債額はもっと少なくなるでしょうから、1000兆円(国民一人当たり800万円)の借金があるから消費増税が必要だ!などというのがいかに暴論か、ということですね。

仮に政府が負債を減らした場合、その分どこかの部門の資産が(相対的に)減ることになります。

現状候補として考えられるのは金融資産超過が突出している家計一択です。

政府の借金を減らそうと謳うのならば、併せて国民の資産も減るのだと伝えるべきです。

>一般国民などから預かったおカネを何らかの金融資産に運用しなければなりません。

手数料を考えなければ、「ドル平均法なんかを活用した為替投資」をすれば相場の平均値より取得価格の平均値が安くなるので、長期スパンでの運用だと元本割れのリスクを低減できたりするのかもですね。

・・ってか、日本の機関投資家がそんなことばかりしてるから家計資産1000兆円が国内で循環活用されないで、米国経済の燃料と化してしまってるのかもなんですけどね・・。

財務省は国民の金融資産の行き場が無くならないように消費税で吸い上げようとしているのでしょうか?

今後相続税の増税も予想されます。

やはりこの国は本質的に社会主義国家なのでしょうか?

日本は終身雇用の定着や国民皆保険制度が実現してる状況とかを鑑みれば「社会主義的」ではあるのかもですね・・。

ですが、民主主義の枠組みの中で「公共の福祉(みんなのしあわせ)」の実現を目指せるのはいいことなのだと思ってます。

*財務省は?・・利権の連鎖が断ち切れないだけなのかと・・。官僚は選挙で失職したりもしないですしね。

相続税の改定よりも、相続に伴って増加してる所有者不明地(未納税地)への対処の方が先なのかと・・。現在、九州と同等の広さがあるとのこと。所定の手続きを経て「国有地として時効取得」できるようにすればいいのではないかと思うんですけどね。

我が国は資本主義ですよ。

昔はGHQの累進課税のお陰で貧富の差が極めて少なくて、一億総中流とか成功した社会主義とか皮肉?をこめて言われることがあったが、日本はまがうことなき資本主義です。

個人的なイメージとして、ご高齢の方は高額預貯金の人が多く、若い世代はそれ程預貯金がないイメージがあります。

ご高齢の方が要介護状態になったりお亡くなりになられた際、

どの様にシフトするのかは興味深いものがあります。

>ご高齢の方は高額預貯金の人が多く、若い世代はそれ程預貯金がないイメージがあります。

そりゃあそうですよ、コツコツ貯金した若者が40年間貯金し続けて初めて高額預貯金の人になれる良い国です。

今、二十代30代の3分の1は貯金ほぼゼロ、….貯め込んでるが3分の1。

今、老人の3分の1も貯金ほぼゼロ、….貯め込んだのも3分の1。

↓↓↓↓↓

今、貯金ゼロの若者は、40年後もゼロ、五十年後も0、、ですね。

金融機関は赤字転落目前!とても危険!

承知しています。というか,それを前提にした投資作戦を実行しています。協調性圧力をいつも無視して行動している「へそまがり」しか,生き残るのは大変かもしれません。何でも反対する,という意味じゃなくて,常識を常に疑って再考してみる,というのが大切でしょう。慣習や前例に従わない人は村八分みたいな体質の集団は,存続が難しいかも。