日経、グラフの軸を歪め「住宅ローン膨張」と印象操作

「悪い円安」論のウソ:企業収益も税収も過去最高に!

またしても、日経新聞がやらかしたようです。日経新聞は、今度は住宅ローンを巡って、『住宅ローン膨張220兆円』などとする記事を配信しました。ご丁寧に『日本、資産価値伸び悩み』『金利上昇にリスク』、といったおどろおどろしい副題までつけています。ただ、肝心のグラフ自体は縦軸を操作して傾きを歪めるなど、かなり悪質な印象操作がなされています。

目次

資金循環統計と日本

資金循環統計で見る日本経済の正確な姿

当ウェブサイトは「独立系金融評論サイト」と標榜していますが、基本的に金融に関する話題を取り上げるときには、可能な限り、「一次データ」をもとに議論を展開するように努めているつもりです。

こうしたなか、著者自身が当ウェブサイトにおける「功績」っぽいものをひとつ挙げるとしたら、そのひとつは、「資金循環統計」や「国際与信統計」などの統計データを使い、これを可能な限りわかりやすく解説しようとしてきた点にあると、自分では勝手に思っています。

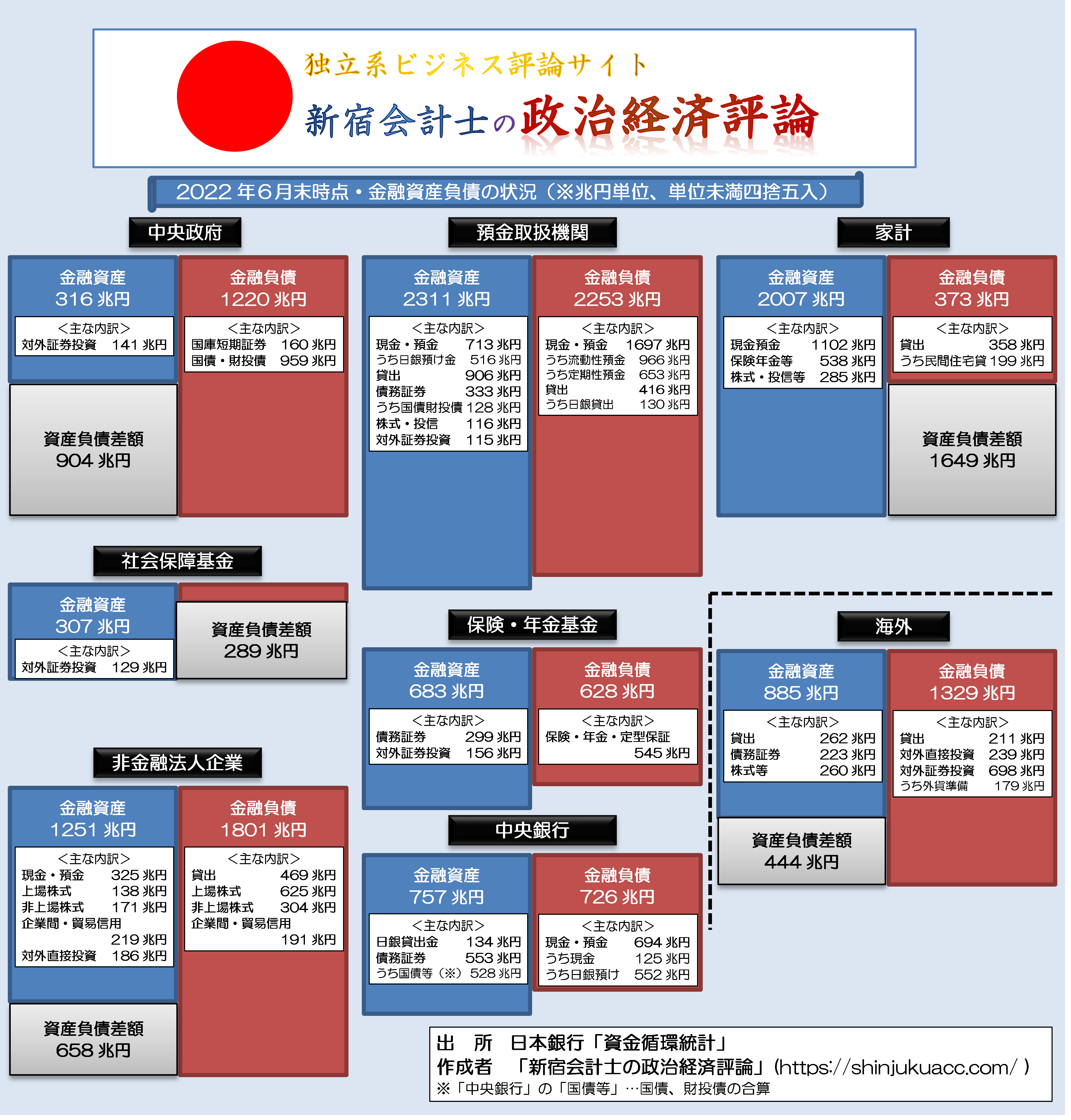

ことに、「資金循環統計」は日本経済の正確な姿を把握するうえで最低限必要な基礎資料です。図表1は、日銀が9月に発表した、2022年6月末時点における資金循環統計のデータをもとに作成した、日本全体のバランスシート図です。

図表1 日本全体の資金循環バランス(2022年6月末時点・ストック、速報値)【※クリックで拡大】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

日本経済の問題点は「カネ余り」

これで見ていただければわかるとおり、日本は国全体として、おカネが余っているという状況に陥っています。

すなわち、家計の金融資産の残高は2007兆円に達する一方、金融負債の残高は373兆円に過ぎず、しかもそのうちの大部分は住宅ローンです(図中には民間住宅貸付が199兆円とありますが、このほかに公的住宅貸付が23兆円ありますので、住宅ローン全体では221兆円です)。

その一方で、家計が保有している金融資産のうちの半額を超える1102兆円分は現金預金(日銀券やタンス預金、銀行等金融機関への預け金など)です。

実際、預金取扱機関の負債サイドを見ると、預金の残高は1697兆円にも達していることがわかりますが、逆にいえば、預金取扱機関はこの莫大な預金をキャッシュのままで寝かしておくわけにもいきません。しかも、貸出の額は906兆円に過ぎず、残額をやむなく債券や日銀預け金などで運用している状況にあるのです。

ちなみに普段から当ウェブサイトにて報告しているとおり、「誰かにとっての金融資産」は、「ほかの誰かにとっての金融負債」であり、もしその国が「閉鎖経済」だった場合、一国における金融資産の総額と金融負債の総額は、「金地金」を除き、常に一致します。

つまり、その国が「閉鎖経済」だったならば、その国の中で金融資産の金額が金融負債の金額を上回ることは不可能なのですが、現実には日本は「開放経済」であるため、金融資産の金額が金融負債の金額を上回ることは可能であり、実際にその差額は「海外」部門において帳尻が合います。

国債大幅増発で有効需要を作り出せ!

ちなみに海外部門は金融負債の金額が1329兆円、金融資産の金額が885兆円であり、その差額は444兆円のマイナス(=債務超過)です。言い換えれば、日本全体から見て、海外部門に対して444兆円の対外純金融資産を積み上げている、というかたちでもあるのです。

この444兆円については、ごくわかりやすくいえば、「日本全体で余っているおカネ」であり、「日本全体で使い切れなかったために海外に流出している日本の資金」、という意味です。日本が国全体として444兆円もの資金を積み上げてしまっていること自体、それだけ日本国内に投資対象がない、という証拠でもあります。

だからこそ、日本国内に有効需要を作り出すことが必要だ、というのが、2016年7月に開設して以来、当ウェブサイトにおいて一貫して述べてきた内容でもあります。

極端な話、日本政府が国債を444兆円増発した場合であっても、その分、金利が上昇するかわりに国内の機関投資家(とくに預金取扱機関)が444兆円分の日銀当預を解約して国債に投資する余力を持っているため、日本国債はデフォルト状態に陥らない、という計算です。

国債の国内引受余力についてはもう少し厳密な計算方法もあるのですが、ごくおおざっぱに言えば、少なくとも444兆円分は国債を増発しても問題ありません。政府はいまこそ、国債を大幅増発し、未来に向けて投資する(あるいは大幅減税を行う)ことが必要でしょう。

強力に出始めた円安の効果

しかも、もし日銀の低金利政策下で巨額の国債が発行された場合、円の価値はさらに下落(=円安がさらに進行)しますし、日本経済はより強く復活し始めます。これはべつに当ウェブサイトの独断と偏見で述べているわけではありません。すでに円安の強力な効果が、各所において出始めているのです。

たとえば『これぞ円安の恩恵?全産業の経常利益が過去最大を記録』でも紹介したとおり、日本企業は2022年6月末時点において、過去最高の四半期経常利益を計上しています(図表2、図表3)。

図表2 全産業(金融業・保険業を含む)の経常利益(四半期)

(【出所】『四半期別法人企業統計調査』をもとに著者作成)

図表3 全産業(金融業・保険業を除く)の経常利益(四半期).

(【出所】『四半期別法人企業統計調査』をもとに著者作成)

これは、1ドル=136円だった6月末時点の話であり、これが1ドル=150円時代になれば、いったいどこまで企業業績が伸びるのか、非常に期待が高まります。なにより、企業業績が向上すれば、まずは大企業などで人件費が上昇しますし、法人税収も伸びます。

こんなことを当ウェブサイトでは繰り返し述べてきたのですが、その具体的な証拠も出てきました。

22年度税収が過去最高68兆円超に、2次補正で3.1兆円増額=政府筋

―――2022年11月4日2:28付 ロイターより

ロイターによると、2022年度の一般会計税収が68兆3500億円余りと、過去最高だった昨年度の実績をさらに上回る見通しであることを、「複数の政府関係者」が4日に明らかにしたのだそうです。改めて財務省の税収見積もり能力の低さと円安の威力を痛感します。

すなわち、日本企業は円安で、すでに巨額の利益を上げ始めており、また、税収も過去最高水準を記録し始めています。日本経済の唯一にして最大のネックが電力の安定供給ですが、この点については原発の再稼働と新増設を急ぐ以外に方法はなさそうです。

現在の岸田文雄政権がこうした日本経済の現状を正しく理解しているとも思えないのは残念というほかありませんが、こうした日本経済の「カネ余り」状況は当面継続すると考えられることから、国債大幅増発による日本経済復活のチャンスは、まだまだ十分にありそうです。

岸田首相が2024年の任期満了前に「覚醒」する可能性はありますし、岸田首相は決して「日本の最後の総理」ではありませんので、個人的には、未来に向けて希望を持ちたいと思う次第です。

家計債務問題をどう見るか

家計債務の「少なすぎ」問題

さて、こうしたなかで、家計の債務についてはわずか373兆円しかなく、2000兆円を超える家計の資産と比べて、その少なさは気になるところです。

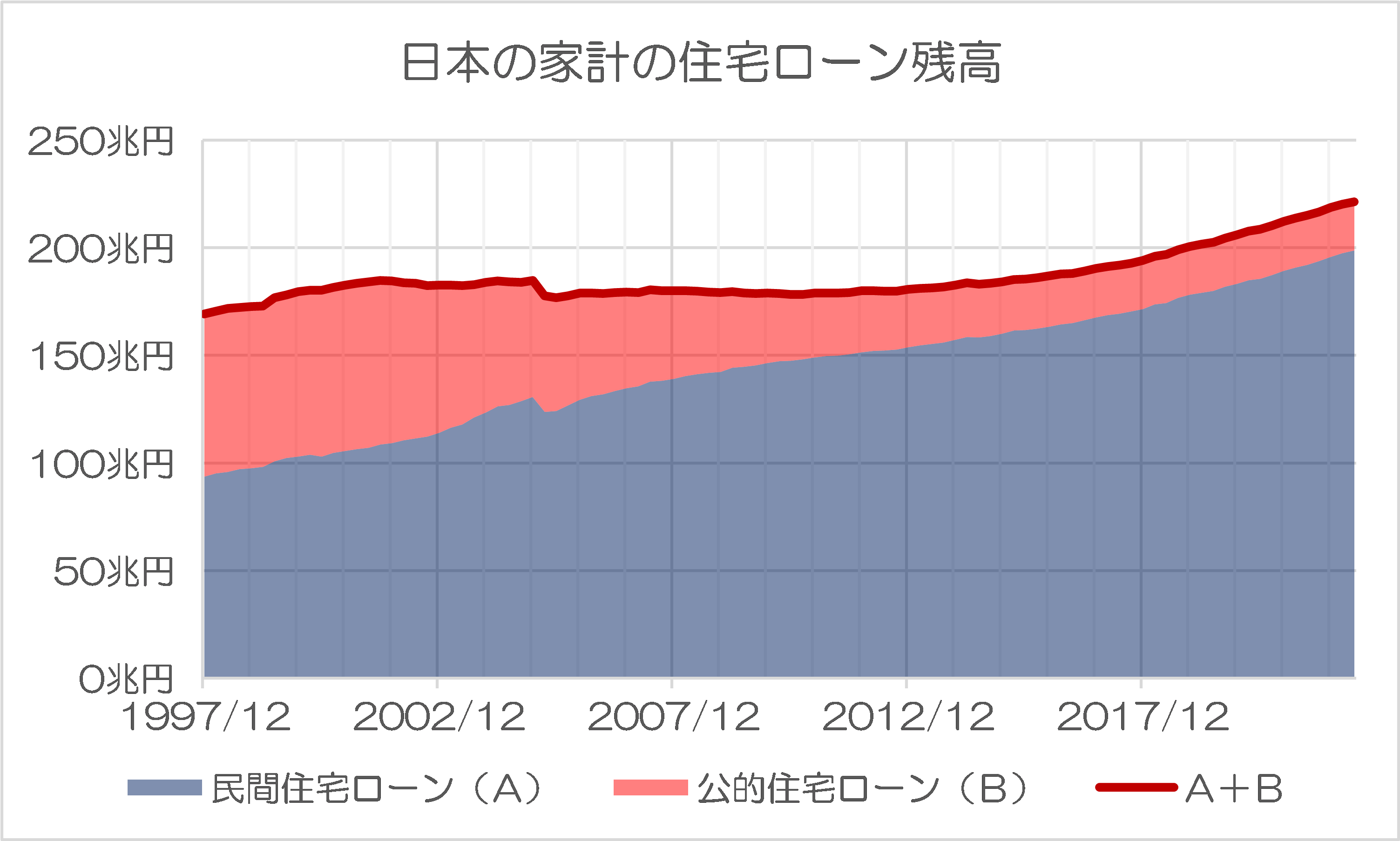

先ほども少しだけ触れましたが、家計債務の多くは住宅ローンであり、最近、少しずつ伸びているとはいえ、その伸びは緩慢です。図表4は、日本における家計の住宅ローンの残高を、民間貸出、公的貸出に分けて集計したものです。

図表4 日本の家計の住宅ローン残高

(【出所】日銀資金循環統計より著者作成)

2015年3月期に住宅ローン残高が減少しているのは、統計のデータの集計基準が変更されたためであり、この点を除けば、住宅ローン残高はデータが存在する1997年12月から民主党政権が終わる2012年12月ごろまで、横ばいでほとんど動きがなかったことがわかります。

これは、考えてみれば異常な話です。家計金融資産残高が増え続けているのに、負債側はいっさい増えていないということですから、それだけ住宅を購入する家庭が少なかったという証拠でもあるからです。

ただし、2012年12月に「アベノミクス」を掲げて安倍晋三政権が発足したためでしょうか、住宅ローンはその後ジワリと伸び、2012年12月に181兆円だったローン残高は、直近の2022年6月末時点で221兆円にまで、約41兆円ほど増えています。

もちろん、人口減少時代において、このまま住宅ローンが伸び続けるのかどうかはよくわかりません。

ただ、経済が成長し、物価が上昇していけば、金融負債残高も増えていくのが当然であり、また、図表1における議論でも触れたとおり、家計を含めた日本全体における金融負債残高も少ないのが現状であることを考えるならば、微々たる伸びであるとはいえ、住宅ローンが増えることは歓迎すべき現象でしょう。

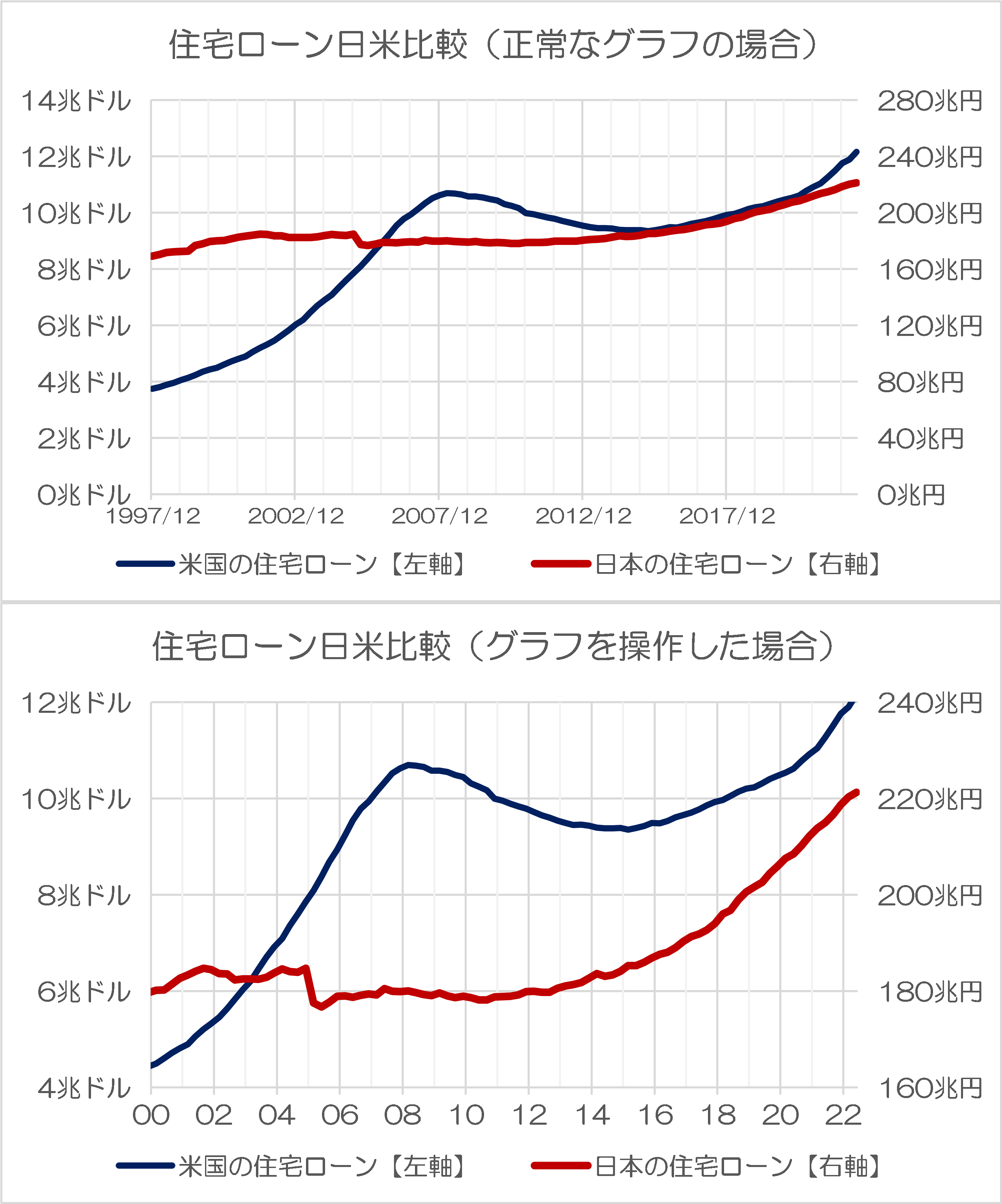

住宅ローンの日米比較

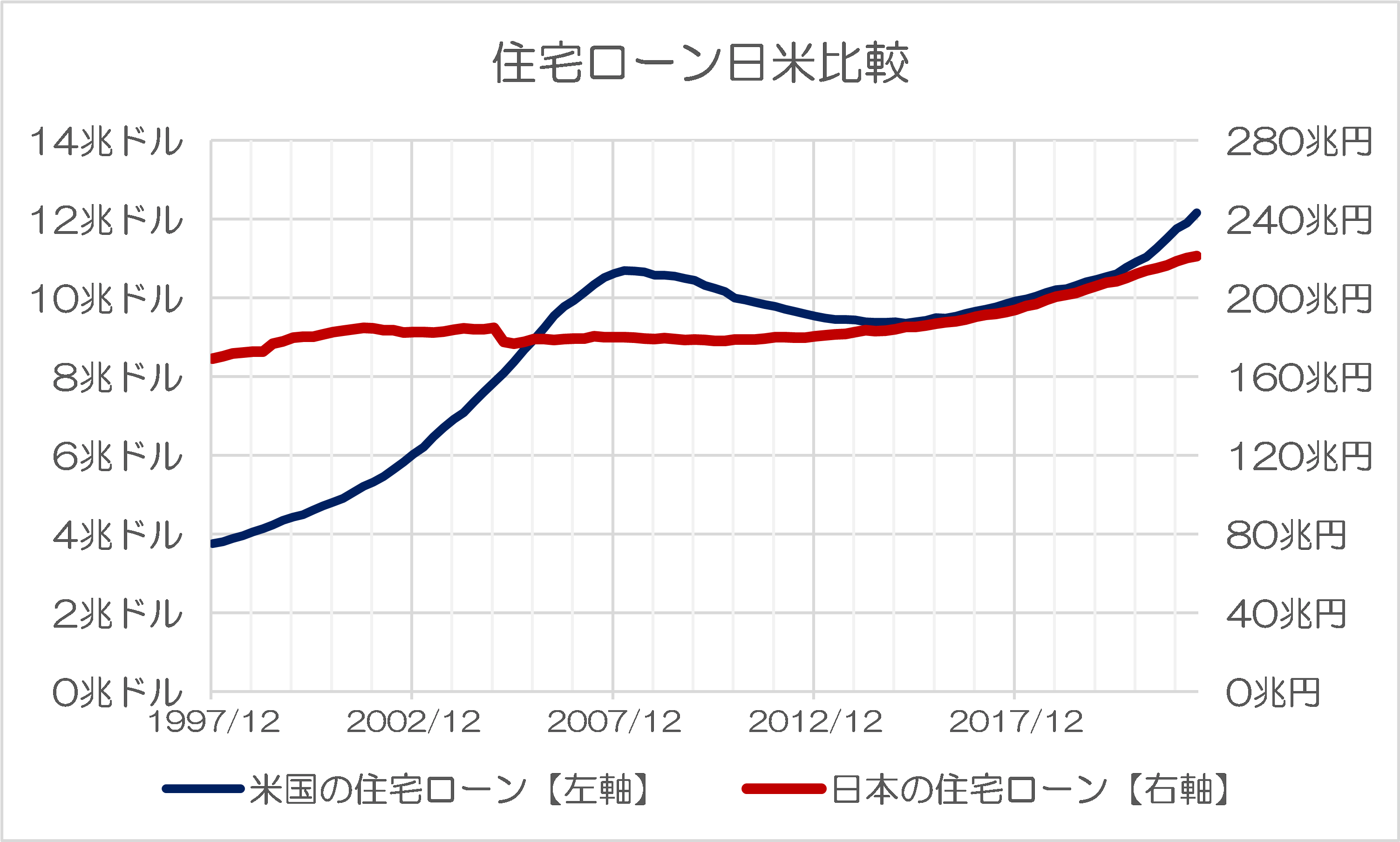

これについて、もう少し突っ込んだ議論として、日米比較も行ってみたものが、図表5です。

図表5 住宅ローン日米比較

(【出所】日銀資金循環統計および米FRB “Balance Sheet of Households and Nonprofit Organizations, 1952 – 2022” データをもとに著者作成)

これで見ると、米国の住宅ローンの伸びがいかに大きいかがわかります。

グラフの縦軸が左右で異なる点にはご注意ください。米国の場合、1997年12月時点で住宅ローン残高は4兆ドル弱に過ぎませんでしたが、直近の2022年6月末時点ではその3.2倍以上の12兆ドルを少し超えるくらいにまで増加していることがわかります。

これに対し日本の場合は1997年12月時点で169兆円でしたが、これが2022年6月末時点において221兆円であり、この四半世紀でわずか1.3倍にしか増えていないのです。

住宅ローン日米比較(1997年12月→2022年6月)

- 米国:3.8兆ドル→12.2兆ドル(3.24倍)

- 日本:169兆円→221兆円(1.31倍)

これが日米の大きな違い、というわけです。

グラフの軸を操作して「インチキ化」してみた

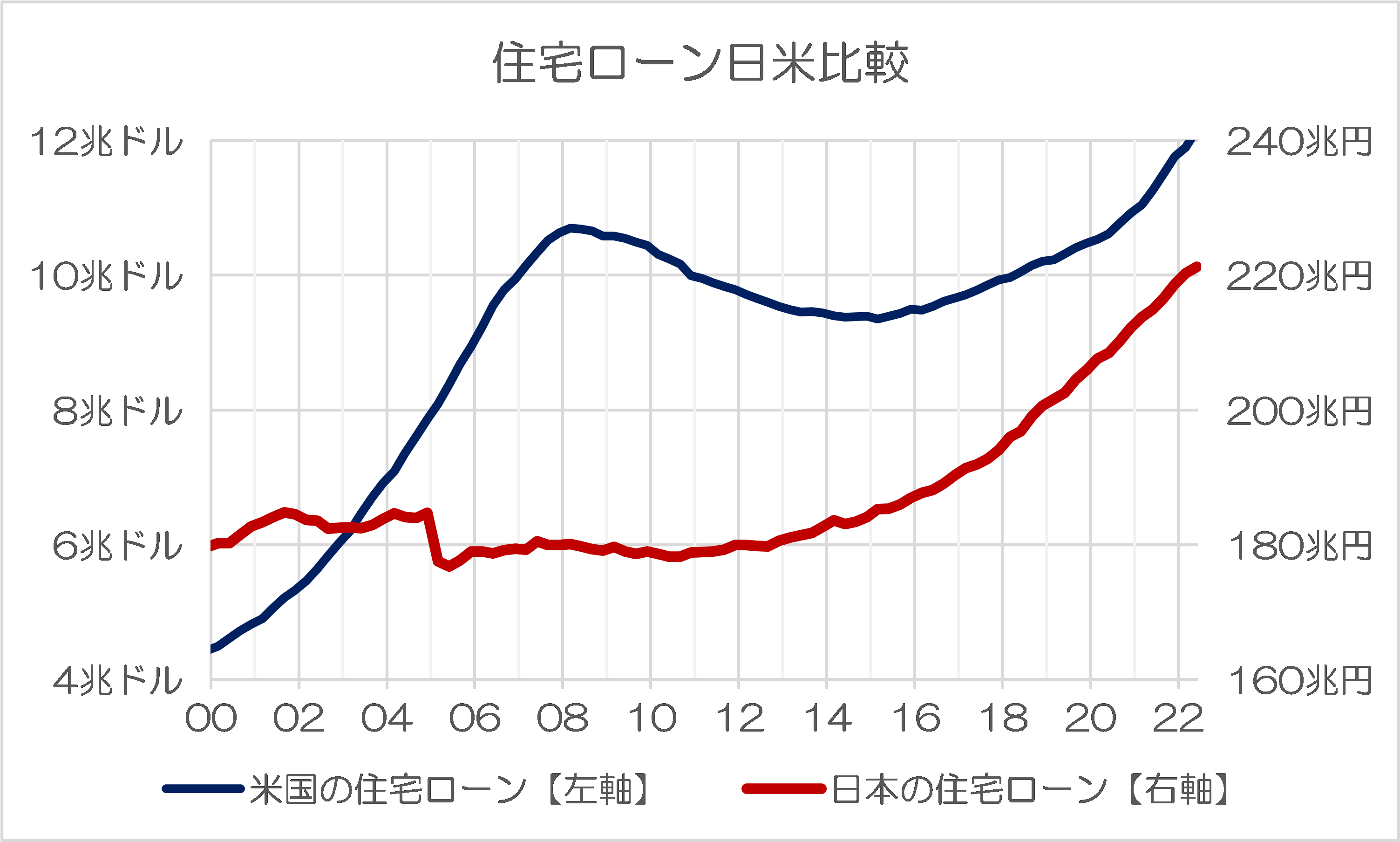

ただし、この図表3についても、「見せ方」次第では、日米ともに住宅ローン残高が似たような動きをしているように誤認させることが可能です。図表6を見てください。図表5を「インチキ化」したという意味で、あえてこれを「インチキ化グラフ」と名付けます。

図表6 住宅ローン日米比較(インチキ化)

(【出所】図表5と同じ)

…。

いかがでしょうか。

これで見ると、日米ともに住宅ローンが急激に増えているかのように誤認させることが可能です(※細かい話ですが、図表5が1997年12月を起点にしているのに対し、図表6が2000年を起点にしているという点についてはご注意ください)。

インチキのポイントはいくつかありますが、その最大のものは、グラフの縦軸と横軸の起点と倍率がまったく異なっているという点です。米国の方は4兆ドルで横軸と交差し、最大値が12兆ドルですが、日本の方は160兆円で横軸と交差し、最大値は240兆円です。その結果、グラフの「傾き」を歪めてしまっているわけです。

インチキグラフの出どころは日経の記事だった!

さて、この図表6、「どこかで見覚えがあるな」、と思った方は鋭いと思います。

じつは、その出どころは、日経新聞に昨日掲載されたこんな記事なのです。

住宅ローン膨張220兆円/日本、資産価値伸び悩み 金利上昇にリスク

―――2022年11月6日 2:00付 日本経済新聞電子版より

記事のサブタイトルには「日本、資産価値伸び悩み」、「金利上昇にリスク」などとありますが、正直、意味がわかりません。上述したとおり、日本の家計債務の総額は依然として400兆円に満たず、住宅ローン残高も221兆円で、正直、過剰債務とは言い難い状況にあるからです。

もちろん、個別の家庭では過大なローンを抱えているというケースはあるかもしれませんが、少なくとも日本全体として眺めてみる限りにおいては、現在の家計部門の負債が過剰であるとは到底言えません。それなのに、日経新聞はインチキ度が高いグラフを作り、ローン債務残高が問題であるかの印象操作を行っているのです。

ちなみに(こんな記事でも)いちおうは「著作権」というものがあるため、日経新聞に掲載されたグラフそのものを転載することはできませんが、ありがたいことに、ツイッターではサムネイル画像を表示してくれる機能がありますので、これで間接的にお示ししてみたいと思います。

例の日経新聞のインチキグラフ。https://t.co/55u9NZv6QP

— 新宿会計士 (@shinjukuacc) November 6, 2022

(※ただし、日経新聞が元記事を削除してしまえば上記サムネイルは表示されませんし、また、閲覧いただいている端末によっては日経新聞の記事のサムネイルに使用されているグラフが正しく表示されないケースもあり得ますが、これらの点についてはご了承ください。)

正常なグラフとインチキグラフを比較してみよう!

いかがでしょうか。

日経のサムネイル画像は、グラフの細かいレイアウトは異なるにせよ、上記図表6とほぼ同じであることが確認できると思います。これに対し、図表5と比較していただければ、ずいぶんと異なることがご理解いただけるのではないでしょうか。

念のため、図表7でこれら2枚のグラフを1枚に示しておきましょう。

図表7 正常なグラフとインチキグラフ

(【出所】著者作成)

このように、縦軸を操作することでグラフの傾きを歪め、事実と異なる印象を読者に植え付けるという行動は、極めて悪質です。

また、記事の内容自体も、「日本では金利上昇リスクがある変動型を選ぶ人が7割を超え、金利が0.1%上昇すれば国内全体で利息負担が約1100億円増えるとの試算もある」、「返済に行き詰まり住宅を売っても、負債が残って家計が破綻するおそれがある」といった記述があるのですが、これもかなり悪質な印象操作です。

もちろん、今後、日銀の金融政策次第で金利は上昇する可能性も十分にあるのですが、理論上、日銀が利上げをするときには、脱デフレ目標を達成しているときであり、そのときには(財務省が無茶な増税をしていなければ)可処分所得も増加するはずで、金利上昇分の利息負担は十分に吸収可能です。

日本人が住宅を「耐久消費財」のようなものと位置付けているフシがある点はそのとおりかもしれませんが、そもそも家計債務GDP比率も住宅ローンの伸び率もまったく異なる日米の前提条件を無視している時点で、記事の出発点にはかなりの無理があると言わざるを得ないでしょう。

正しい知識で賢明な判断を!

いずれにせよ、私たち一般国民は、新聞、テレビを中心とするオールドメディアのこうした悪質な印象操作に気づき、正しい知識に基づいて賢明に判断し、行動しなければなりません。

オールドメディアがこぞって「国の借金論」や「悪い円安論」、「自民党=統一教会論」などを提唱しているなかで、それらの陰謀論じみたトンデモ系の主張を唱えて得をするのは誰なのか――、を考えていくと、やはり、すべては「増税利権」を中心とする「国民の敵(※)」勢力に集約されていくのではないかと思う次第です。

(※なお、この点については久しぶりに、可能ならば近いうちに、「国民の敵」論を展開しようとも考えていますので、どうかお楽しみにお待ちください。)

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

以前,私のところに取材に来た日経の記者さんは,3科目入試で早稲田に入った人で,数学は苦手な人でした。数理関係の人間のところに取材に寄こすなら,もっと数学が分かる人を選べ,と思うのですが,人材不足なのでしょう。日経のグラフも「意図的」ではなく単に「統計学の無知」から来ている可能性も高いです。投資に役に立たないことを認識して以来,日経の購読はしていませんが。

日本の若者の人口が減っているのに,住宅ローン残高が若干増加しているのは,若い世代の家計が苦しくなって,あまり貯蓄ができなくなっていることの現れかもしれません。日本の個人資産の大半は,高齢者や中堅層以上のものだと思います。ちなみに,日本国債を増発すると,何故かあまり消費には回らずに,投資家層の資産が増えていく,というのが日本の特徴のようです。アメリカだと,ダイレクトに消費が増えてインフレが進むのですが。

別件ですが,最初の「金融資産負債の状況」のほうにも関心がありました。特に対外証券と日本国債残高のところを注意して見ていました。この数字が1~2年後の日本経済や財政に大きく影響するかもしれません。

おはようございます。

早朝からの記事更新をありがとうございます。

1ドル150円としても、日本国の住宅ローン残高は1.1~1.6兆ドルで、人口比率を考慮しても、日本国は圧倒的に少ないです。縦軸の数値を合わせれば、お話にならない程度。

日経新聞も騙されたとしても、新聞は終わってます。

日経新聞が日経醜聞になりました。

元記事でも負債の対GDP比を比べた方がいいんじゃね?というコメントがついてましたね。

グラフのゼロ基点をずらして無理やり重ねるとはひどい統計処理です。

数字の扱いが分からない「経済新聞」に「経済」を語る資格はありません。

こんどこそ編集長の切腹が見られると期待します。

日経新聞には「この記事は悪意から来た日本を貶める為の恣意的情報歪曲ではなく、単に我々の無知・無能の結果である」との説明義務がありそうですね。

そういう説明があっても無くても、第三者としての結論は同じなんですがね。

炉端 さま

「記事の骨格において誤謬はなかった

「見出しがあのようになったのは問題と認める

「ただ編集部内意思疎通の体制的棄損はあった

「今後はこのようなことがないよう改善に努める」

とヌルイ弁解をした挙句に編集部長は逃げ切りを図るのではないでしょうか。

情報を商材にして給料を得ておきながら、劣後品質を「意思疎通」と「社内体制」の問題に帰着するのですから、これが本当に紺屋の白袴です。

はにわファクトリー 様、ご返信ありがとうございます!

正直に言って、情報の消費者としては、どの様な日経新聞社内の問題があってこの成果物としての「発信された記事」になったのかは、私にとっては「知らんがな」の範疇に入ります。

日経新聞は結果的に「情報を発信するという一義的なメディアとしての成果物」を「悪意による恣意的な歪曲」か「組織としての無能さによる誤り」によって棄損してしまったワケです。

マトモな情報消費者なら現在進行形で日経新聞から距離を置き始めるのではないかと思います。

はにわファクトリー様

確かにこれはヒドイ。科学論文でこんなグラフを記載した上、それを基にあれこれ論じるようなことを遣ろうものなら、その一点を以て、査読システムがある雑誌だったら一発アウトですよ。

日経新聞の読者には、理系の人はあまり居ないんでしょうね。

「統計でウソをつく法―数式を使わない統計学入門 (ブルーバックス) 新書 – 1968/7/24」という書籍が、超ロングセラーになっていることに鑑みれば、新聞で示される数字や、官公庁・企業から開示される数字が、どの程度、信用できるのでしょうか?

「数字は嘘をつかない。しかし、嘘つきは数字を使う」という言葉を思い出したのです♪

困ったものです。

『日経よく読むアホになる』

って、やはり本当にその通りですね。

そういえば、一昔前は朝日新聞と日経新聞さえ読んでおけばOKみたいな風潮でしたね。

今ではそんな風潮どこへやら。

私もあの一面記事読んだ。

確かに4兆ドルから12兆ドルに(3倍)急膨張しているアメリカの住宅ローンと180兆円から220兆円に22%増加している日本の住宅ローンが似たような傾きのグラフになっている。日経は「住宅ローン増えすぎ、これから金利が上がったらひどい目にあうぞ」と言いたいらしいが、日本の住宅ローンの延滞率は1%未満。

グラフでブラフ(印象操作)・・いつもの日系ティストでしょうか?

自分が大学入試のときは 5教科9科目だったのが 3科目で合格させるというのはあまりにもひどすぎる。これは文部省の愚民化政策の結果だ。勿論財務省の役人も頭の良いバカに占拠されている。需要を増やすべきときに増税ををちらつかせるトンチンカンぶり。ノーベル賞をとったバーナンキに無能と評価されるのも当然。失われた30年も経済学がわかっていない証拠。数学科出身の元大蔵官僚の高橋洋一氏に糞味噌に言われる財務省官僚に紙をくれくれというヤギ記者はもっとひどい。

大学受験(又は授業)では、国語、算数、理科、社会は必須では無いでしょうか?(英語は実務で覚えるでしょうから)私も5教科??科目でしたが、仕事では、英語はほとんど使いませんでした。

議員さん達に基礎的な知識が無いと、新しい技術に関して重要かどうかの判断もできないでしょうし。

例えば、(高校の生物を理解していないと、)コロナに関しては、ワクチンの説明が難しそうですし、コロナの対応が後手後手にまわった理由の一端かも等と思っています。

また、何処で聞いた話かは忘れましたが、受験で生物を取らない医学部の受験生も居るとか、居ないとか?生物を知らないお医者さんはちゃんと診断できるのかなぁ?それともフローチャートで診断するのかな?

大学生の時、卒業研究でいい結果に見せようと、日経と同じことをしたら教授にこっぴどく叱られました。

つまり日経は大学生レベル。

記者編集者が「この程度のグラフの基礎も分からない程の頭脳の持ち主」なのか、「この程度の破綻グラフで愚民どもを騙せると思っている」のかの二択です。購読者はよくよく考えられた方が良いかと思います。

しかもこれ、有料記事なんですね。金を取るのにはあまりに酷いし、プロパガンダにしては対象が狭まるし。一体何がしたいのでしょう。

日経新聞本社に腐った野菜と未熟成堆肥でも送りつけて「着払いでお願いします。こういうことやぞ。」って熱い応援ファンレターでも添えたらわかってもらえるだろうか?

有料記事といっても、メアド一つで月10本までタダで読める。見出しで煽っておけば深掘りしない愚か者ほど踊ってくれる。日経の記事はテレ東のニュース番組で使えるので、テレビ大好きの情弱層に訴求できる。

、、、ってな仕組みなんじゃないすかね。

虚構報道記事を妄想してしました

『日経新聞 全社員学び直し(リスキリング)を宣言』

日本経済新聞社は情報リテラシー強化を実践する。人事部が発表した。日経CIOは次のように語る。

「まずは大学一年生級の学力を目指す。長い取り組みとなるだろう。日々紙面制作に携わっている現役世代層と中間管理職よりもシニアな層では学習能力に顕著な格差があることは事実の一部として了解している」

日経はまず第一歩として高校教育課程である『情報I』教科書を用いて社員を再学習する。課程受講評価は人事査定に反映させる。『良』評価に達しない社員は関連会社の片道出向というやりかたで人員整理の対象になる。『優』評価社員にあっては物理学・数学・統計数理の素養を伸ばし、機械学習コース履修を職場が推奨する。成績優良社員には著名海外大学留学をオファーする。21世紀に通用するジャーナリズム産業従事者として経済新聞社の矜持を社会に示すことをゴールに定める。

首脳含めた全社員が『良』評価に達しなかったらどうすんだろw

おはようございます

>金融負債の金額が1329兆円、金融資産の金額が885兆円であり、その差額は444兆円

この年次変化をグラフ化していただくことは可能でしょうか。

ついでに、そのそれぞれの利率から、国の利子収入がどうなっているかを示すことができれば幸甚です。

いみじくも「経済新聞」を謳うメディアが総じて経済音痴とはいかなる了見か。

その嘘塗れの看板は今すぐ下ろした方がいい。

せいぜい「任天堂の最新ハード」の記事を連日書いてるのがお似合いだ。

虚構報道社配信 面白かったら笑ってやってください

『新月刊誌 日経CIO 創刊準備号』

・あの人気連載記事が帰って来た 「使えないCIO」

・部下に舐められないための十箇条 「今さら聞けないCIO職の組織遊泳術」

・情報Ⅰ授業を受けてみた 「体当たり記者が挑戦する理系教育」

・インタビュー 「内閣府情報戦略室CIOが語るカスミCIO会議の実体」

・スクープ 「VRS 騒動に見た内閣府大臣補佐官のリテラシー度」

・スクープ 「ワクチン接種 ZOOM オンライン会議録画再度流出 厚労省は態度を保留」

高橋洋一がYouTubeで「新聞社のなかで日経は(他の新聞社と比べて)経済というキラーコンテンツを持っているから安泰だと言う人がいるが、あれのどこがキラーコンテンツなんだ」と言っていた。

虚構報道社系列夕刊紙「虚構ポスト」を空想してしまいました

『大手新聞社 GitHub を活用した記事編集体制へ舵取り

ネット配信事業チームと融合』

新日本経済新聞編集部長インタビュー

「当社は VS Code エディタを記者に使わせている。GitHub はテキストに強い。編集履歴が残ることは報道記事の品質向上に貢献する。ピアレビューは体制として実践している。そのため取材・執筆・校閲・ネット公開・フォローアップまでワークフローを専任チームを採用して定義可視化した。記者は slack オンラインサービスを通じて情報整理している。最新テクノロジーを採用しているわが新日本経済新聞社が業界をリードしていると自負している」

IT 業界向け報道記事の妄想が浮かびました。

すべては並列世界のできごとで現実とは1ミリ秒の接点もありません。

『新日経情報システム 新聞記事編集システムをオープンソース化

VS Code 拡張パッケージとして無償公開』

新聞記者執筆能力の底上げに貢献

ダッシュボードを通じたチーム運営

今日のおすすめダウンロード拡張

Google Workspace / Dropbox / OneDrive / slack 連携組み込み

API 公開を通じてネット企業のソフト開発活力を取り込む姿勢を強調

>新聞記事編集システムをオープンソース化

かつて日経に踊らされて中韓に気前よく技術を提供してお株を奪われた日本メーカーと同じことを、日経がやるという文脈ですね。

わかります。

コードにしてみたら恥ずかしくて公開できないオチになりそうですけど。

報道に接したネットの受け止め方(並列世界のできごとです)

・ライバルに塩を送るとはあっぱれ。日本男児の誉れだ

・報道産業界にペレストロイカ。故ゴルバチョフ氏が降臨した

・輪転機と決別した報道産業がようやく実社会の発展速度へと浮上したな