日米為替スワップ「本当の意味」と国債372兆円増発

先ほどの『米国の雇用崩壊と大統領選、「公共事業」としての戦争』の続きです。先日の『【資料】コロナショックによる為替スワップの実行状況』でも報告したとおり、米国が諸外国と締結している為替スワップ協定に基づくドル資金の引出額は4000億ドルを超えているのですが、そのうち半額を日銀が借り入れています。ただ、この為替スワップについては、米国にとっては4000億ドルの量的緩和をしたのと同じ効果がある一方で、日本にとっては金融緩和効果が得られない(可能性がある)、という短所があるのではないでしょうか。

フィリップス曲線と金融政策

先ほどの『米国の雇用崩壊と大統領選、「公共事業」としての戦争』では、2020年4月、米国の雇用が崩落した、という話題を取り上げました。具体的には、単月の失業者数が2050万人、失業率が前月比10%ポイント以上上昇して14.7%に達したのです。

今年、大統領選での再選を目指していると思われるドナルド・J・トランプ米大統領としては、これは絶対に放置できない状況であることは間違いありません。

こうしたなか、雇用が崩壊状態に陥ると、失業率を改善させるためのさまざまな対策が講じられなければなりません。とくに米国の場合、社会保険制度が不十分であり、失業状態は即、社会不安を招くという特徴があります。

もちろん、現在の雇用崩壊状態は武漢コロナショックによる一時的なショックという性格もあるのかもしれませんし、まずは武漢肺炎を最優先で終息させなければならないのもまた事実でしょう。

しかし、こうしたなか、注意しなければならないのは、失業率が上昇したときには、金融政策(通貨の供給量を増やす、金利を下げる、などの対策)が有効であるとされていることです。

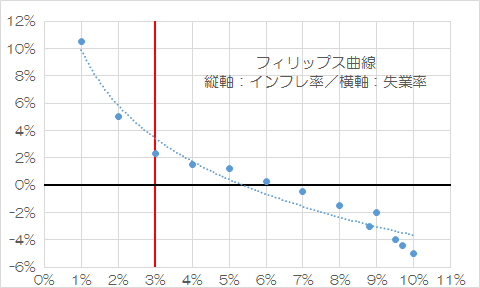

有名な議論が「フィリップス曲線」です(図表1)。

図表1 フィリップス曲線

(【出所】著者作成)

フィリップス曲線の詳細については、『国債を圧縮する王道とは、インフレと経済成長の達成だ』でも紹介しましたが、これは、インフレ率と失業率には逆相関があるという、一種の「経験則」です。

つまり、定説としては、2%前後のインフレ率を達成すれば、「自然失業率」、つまり「働きたい人は働ける」という「完全雇用」の状態における失業率が達成される、といった議論ですが、詳しくは上記記事をご参照ください。

マネーサプライを拡大するためには?

さて、当ウェブサイトでは以前から精力的に紹介して来た論点のひとつが、「為替スワップ」です。

米国の中央銀行にあたる連邦準備制度理事会(FRB)は現在、世界の14の中央銀行・通貨当局とのあいだで、「相手国・地域の民間金融機関にドル資金を貸し付けるための流動性スワップ協定」を締結していますが、これを一般に「為替スワップ」と呼びます。

為替スワップから見た米国と諸国の関係

- ①期間・金額無制限…日本、英国、スイス、カナダの各国中央銀行と欧州中央銀行(ECB)

- ②期間6ヵ月~・金額上限600億ドル…豪州、ブラジル、韓国、メキシコ、シンガポール、スウェーデン

- ③期間6ヵ月~・金額上限300億ドル…デンマーク、ノルウェー、ニュージーランド

「相手国の中央銀行・通貨当局から相手国の通貨を担保に取り、それと引き換えに自国通貨などを提供する」という意味では、経済効果としては「通貨スワップ」と似ていますが、通貨スワップとの最大の違いは、それが相手国の金融機関に提供される、ということです。

なお、通貨スワップと為替スワップ、デリバティブ用語と国際金融協力の用語の細かい違いについては、『【総論】4種類のスワップと為替スワップの威力・限界』で詳しく議論していますので、適宜ご参照ください。

最新の実行状況

ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” をもとに、5月7日実行分までの入札情報をもとに、各国中央銀行の借入額を列挙しておくと、図表2のとおりです。

図表2 2020年5月11日(月)時点の為替スワップ実行額

| 相手先 | 金額 | 平均金利/日数 |

|---|---|---|

| ①日本銀行 | 2202.32億ドル | 0.34%/80.99日 |

| ①欧州中央銀行 | 1432.15億ドル | 0.36%/81.73日 |

| ①イングランド銀行 | 258.80億ドル | 0.34%/68.36日 |

| ②韓国銀行 | 187.87億ドル | 0.62%/83.89日 |

| ①スイス国民銀行 | 100.60億ドル | 0.33%/82.01日 |

| ②シンガポール通貨庁 | 84.24億ドル | 0.53%/79.71日 |

| ②メキシコ銀行 | 65.90億ドル | 0.77%/84.00日 |

| ③ノルウェー銀行 | 54.00億ドル | 0.34%/84.00日 |

| ③デンマーク国民銀行 | 42.90億ドル | 0.34%/82.36日 |

| ②豪州準備銀行 | 11.70億ドル | 0.32%/84.00日 |

| ①カナダ銀行 | なし | ― |

| ③NZ準備銀行 | なし | ― |

| ②スウェーデンリクスバンク | なし | ― |

| ②ブラジル銀行 | なし | ― |

| 合計/平均 | 4440.48億ドル | 0.37%/80.72日 |

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成。なお、銀行の前にある①~③の記号は上記「為替スワップから見た米国と諸国との関係」に対応)

ここで、図表が「2020年5月11日付」となっているのは、為替スワップに基づく流動性貸付の実行は条件決定日から数日のタイムラグを伴うからであり、現時点では5月7日までの条件決定・5月11日までの実行予定が明らかにされているからです。

また、「平均金利」は現在の残高に対応する年利、「平均日数」は5月11日時点において実行されているスワップ貸付の利息と期間を加重平均して算出しているものです。

貸付の期間は「7日物」(つまり1週間物。休日の関係で「6日物」になったり、「8日物」「10日物」になったりすることもある)と「84日物」(つまり3ヵ月物。休日の関係で「83日物」になったり、「84日物」になったりすることもある)の2種類です。

日銀が半額を使用

図表2をご覧いただければ明らかですが、直近の為替スワップの利用残高は4440億ドルで、そのうち約半額の2202億ドルは日銀が使用しています。

その理由について、当ウェブサイトでは先月、『本邦金融機関、為替スワップファシリティを賢く活用か』で、本邦の機関投資家が旺盛な外貨建投資(対外証券投資)を実施しており、「為替リスクのヘッジ」で外貨の短期資金の需要が強いのではないか、という仮説を提示しています。

つまり、日銀が大量の為替スワップ資金を借り入れている理由は、「本邦金融機関がドル不足に苦しんでいる」「本邦金融機関が危機的な状況にある」からではなく、単純に、借入金利が民間の資金市場における金利差(ベーシス)と比べて有利だからではないか、という仮説ですね。

ところで、この当ウェブサイトなりの仮説とそっくりな議論を、米メディアWSJに発見しました。

How Dollar Distress Migrated to Asia(米国夏時間2020/05/08(金) 04:50付=日本時間2020/05/08(金) 17:50付 WSJより)

リンク先記事はWSJとしては短めですが、要約して箇条書きにすると、次のようなことを述べています。

- 米FRBが提供している流動性スワップについては、前回の2007年から2010年の金融危機に際しては8割がユーロ圏の金融機関に提供されていたが、今回の「コロナ局面」では半額が日本の金融機関に提供されている

- また、日本以外にも韓国やシンガポールに対しても、それぞれ全体の2.5%、2.4%の金額が提供されており、これに対してユーロ圏の金融機関が借り入れている額は全体の30%に過ぎないが、これも2007年から2010年の局面とは大きく異なっている点だ

- 日本のクロスボーダー与信は10年前と比べて倍増しているという事情もあるし、韓国や台湾、中国などの金融機関も国際的な金融市場において急成長を遂げている

- その一方でFIMAレポ・ファシリティの利用残高はゼロだが、その理由は、中央銀行スワップの金利はFIMAレポなどと比べて非常に安いからだ

なお、文中に「FIMAレポ」という用語が出てきますが、これは『FIMAレポは「為替スワップと並ぶ安全弁」なのか?』でも触れたとおり、各国が外貨準備で保有する米国債などを担保に資金を貸し出すという、一種の「レポ取引」のことです。

これについては個人的に、FIMAレポの利用残高に関するデータを探していたのですが、WSJによると「FIMAレポは現在のところ利用残高はゼロである」と記載されています。

金融政策の一環としてのスワップ・ファシリティ

さて、この記事を読んで思ったのですが、要するに邦銀などが日銀を経由して巨額のドルを借り入れている理由は「安いから」ですが、米国にとっても決して悪い話ではありません。

というのも、日本の機関投資家は多額のドルを借りたとしても、結果的には米国内の資産(おもに債券、バンクローンファンドなど)を買ってくれる「良いお客さん」だからです。つまり、米FRBが金融緩和の一環として為替スワップを活用している、という可能性が出て来るのです。

もう少し専門的な言い方をすれば、日銀がFRB経由で、事実上の「外債オペ」を行っているようなものでしょう。というのも、日銀はFRBに担保として日本円を差し入れているからであり、結果的にマネーが外貨に変わって邦銀に供給されているからです。

ただし、これが日本経済にとって良いことかどうかは微妙です。

なぜなら、一般に日銀からニューヨーク連銀に差し入れられている円資金は、単なる「担保」としてニューヨーク連銀の日銀当預勘定に積み上げられているだけだ、という可能性もあるからです。

ニューヨーク連銀がこの円資金で何らかの日本国内の資産(日本国債やJ-REIT、ETFなど)を買ってくれているのならば、FRBと日銀が同時に金融緩和をしたという効果が生じ得ます。しかし、マイナス利回りの日本国債をニューヨーク連銀が好んで買っているとも思えません。

仮にニューヨーク連銀に担保として差し入れられた円資金が経済に回らずに退蔵され、また、邦銀などが借り入れたドル資金がそのまま米国内に還流しているのだとしたら、日銀が増やした日本円が、日本国内ではなく、米国に流入している、ということを意味します。

つまり、日銀の資金を使って米FRBが量的緩和をしている、という格好ですね。

是非、日本も国債の増発を!

さて、よく考えてみると、日米の通貨はいずれも国際的な金融市場で広く通用する「ハード・カレンシー」です。通用度で見れば米ドルの方が上ですが、日本円も広く国際的に通用している通貨であり、円建ての資産があれば買いたいと思う外国人投資家も多いのではないでしょうか。

こうしたなか、『国債372兆円増発と消費税法廃止、そして財務省解体』でも触れましたが、わが国は資金循環構造上、少なくとも372兆円ほど国債を増発しても問題がない、という状況にあります。

というよりも、そもそも日本国内に投資対象としての国債が十分に供給されていれば、本邦の機関投資家が無理してまで外貨建ての資産を購入する必要はないはずです。

このように考えていくと、やはり議論はすべて繋がっているように思えてなりません。

武漢コロナショックで経済がガタガタになりつつあるというのは、日米ともに共通の課題です。

これに加えて日本の場合、財務省というとてつもなく邪悪な「国民の敵」、 “public enemy” が増税原理主義を片手に日本経済をぶっ壊し続けて来たという事情があります。コロナショックで日本経済が破壊されるくらいなら、真っ先に破壊しなければならないのは財務省の増税権益でしょう。

いずれにせよ、安倍政権にはぜひ、消費税法凍結を含めた大幅減税と国債の大増発をご決断いただきたいところです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

ブログ主様

為替スワップの担保は、日米の場合円、レポ取引の場合の担保は米国債、との説明ありがとうございます。この辺りが混ざった議論が多いように思います。

やはり財務省が敵なのか……

アレ、安倍首相、もしかして脅された?それとも同じ権益が?

実際のところに日銀の量的緩和政策を一部アメリカに分け与えてる感じでしょうね。20兆円強の円を吸収する効果がドルオペにあるので。まあでも、それでもまだ有り余る日銀の量的緩和があるので日本に悪影響はないように思います。

むしろ同様の効果を韓国も受けており、こちらは深刻に彼ら精一杯の金融緩和の価値を吸い取ってしまっています。日本のように無制限の量的緩和ができない韓国は、まさかドルスワップがウォンの緩和効果を消す方に働くなんて思いもよらなかったでしょう。

いつも楽しみに拝読しております。

新宿会計士様が「国債372兆円増発と消費税法廃止、そして財務省解体」で作られていた日銀の資金循環統計を見ていてふと思いついた妄想です。

預金取扱機関というのはいわゆる銀行のことだと思いますが、預金1,517兆円に対し貸出814兆円、預貸ギャップは703兆円もあります。東京商工リサーチが昨年3月時点で銀行111行について調べたところ、預貸ギャップは297兆円あったそうです。

https://www.tsr-net.co.jp/news/analysis/20190610_02.html

このような資金原資を、持続化給付金のような意味合いで企業救済に大盤振る舞いする仕組みを、銀行側にもメリットを付与する形で作ることはできないのでしょうか。特に普段から存在意義が問われておりバーゼルの適用が緩い地方銀行には、信用創造という銀行の本来業務で社会に役立つ機会になるのではないかと思ったりしています。

リーマンショックの時FRBのバーナンキは、担保が複雑に重なったCDS等の不良債権をドンドン買い入れて、ヘリコプター・ベン(上空のヘリコプターから現金を世間にばら撒くベン・バーナンキ)と呼ばれていました。今回はそれを上回る事態なわけですから、とにかくとりあえず救済して、回収は後から考える仕組みが必要なように思います。

新宿会計士さま、非常に参考となる論考いつもありがとうございます。

日本の金融機関がアメリカでどのような投資をしているか気になるところです。最近ときおり目にする某金融機関のコマーシャルでやっている金融商品などには非常に危ないものを感じております。ジャンク債なんか買っていなければよいのですけど。

また、企業も国内に投資せず、海外に投資するのは、日本の国益には沿いません。

(特に、特亜などへの直接投資は百害あって一利なしです) 日銀は、いまでは日本の主要企業の大株主になっているわけですから、もっと国益重視の姿勢を国内企業に迫るべきと存じます。

日本は、海外への投資に対しての課税すべきと存じます。特に日本の安全保障上問題となっている国、領土紛争を抱えている国に対する直接投資には1000%くらいの税率の課税をしたらよいと存じます。

今は、コロナで何でもありな時期ですので、徹底的な国益重視の政策をとって欲しいとねがっていますが・・・。

財務省も財政規律とかいうなら、国益にかなう新税を打ちだしたらいいのになんでやらんのか。やっぱり、OBの高橋教授のいうようにかの国のハニートラップにかかっているのが沢山いるのかなあ。

新宿会計士様

今回の評論は私の脳味噌ではお手上げですわ\(^O^)/

難しかったです。

私はつい最近まで、

「日本の対外債権世界一ぃぃぃぃ!!!!」

と、ホルホルしておりました。

しかし”世界の対外債務ランキング”を見てしまい、

「あれ、金融に強い国ばっかじゃね」と思ってしまいました。

金融立国とは、世界中から資金=借金を集めて配当出来る国、

債務が多い=魅力的な金融商品が多い

債権が多い=魅力的な金融商品が少ない

だった事に気づき、

「あー、日本まだまだだわぁ~」と思い直しました。

日本国債、金利低すぎますもんね

しかし、私の意見は、

恐慌時のキャピタル・フライトが怖い、

このままの方が安心かなっ、です。

ところで ”図表1 フィリップス曲線” は、著者作成と有りますが、

・フィリップスさんの文献の統計から作成した

・現在の世界の統計から作成した

・歴代の日本の統計から作成した

の、どれでしょうか?

日本の金融機関も、もっと魅力的な金融商品を作って欲しいものですね。

最後に

私は日本国債に投資して金持ちになりたいっ!