『数字で読む日本経済』シリーズ、本稿ではいよいよ「お待ちかね(?)」の海外について言及していきたいと思います。2019年6月末時点において、さまざまな統計から見る限り、日本は世界最大の債権国であることが明らかですが、それと同時に「日本国内に貸し出す先が存在しない」というのも問題でしょう。それはさておき、本稿では日本がいかに巨額のカネを全世界にばら撒いているかについて、いくつかの客観的な統計から明らかにしておきましょう。

目次

海外部門とのやりとり

GDPの計算式の再確認

以前、この『数字で読む日本経済』の『日本の家計はおカネ持ち 金融資産だけで1860兆円』で、「おカネは使い切らなければならない」、という論点を紹介しましたが、この議論をもう一度振り返っておきましょう。

私たち個人の世界だと、「生きていくうえで貯金は必要だ」、と考える人は多く、また、「できるだけ借金は負いたくない」、「とにかくおカネを借りず、おカネは貯金するのが良い」などとするのが日本人の「美徳だ」、などと喧伝されることもあります。

しかし、こうした見方は、マクロ経済学的には大きな間違いです。なぜなら、一国経済のなかで、「すべての部門が貯金を持つ」ということは、絶対にありえないからです。

一般に、一国経済にはさまざまな経済主体がいますが、大きく分けて

- 家計…私たち個人のこと

- 企業…民間企業や公的企業など

- 政府…中央政府、地方政府

という3つの主体が存在します。

そして、この3つの主体が使いきれなかったおカネがあれば、不均衡が生じますし、この3つの主体がみなおカネを欲しがっていても、不均衡が生じます。

ここで、GDPの定義式を思い出しましょう。支出面からは①式で、分配面からは②式で表現されます。

- GDP=C+I+G+X-M…①

- GDP=C+S+T…②

- ※ただし、C:消費、I:投資、G:政府支出、X-M:貿易黒字(※貿易赤字の時には負数となる)、S:貯金、T:税金

①式と②式をつなげると、次の恒等式が成立します。

- (I-S)+(G-T)+(X-M)≡0…③

ここで、

- (I-S):投資・貯蓄バランス(いわゆるISバランス)

- (G-T):財政収支(G>Tなら財政赤字=負数、G<Tなら財政黒字=正数)

- (X-M):貿易収支(X>Mなら貿易黒字=正数、X<Mなら貿易赤字=負数)

です。

ちなみに(I-S)は主に民間の投資・貯蓄のバランス、(G-T)は財政収支、(X-M)は貿易収支です。これは、次のように読みます。

- (A)民間部門が投資超過(I>S)、政府部門が財政赤字(G>T)なら、必ず貿易赤字(X<M)である。

- (B)民間部門が貯蓄超過(I<S)、政府部門が財政黒字(G<T)なら、必ず貿易黒字(X>M)である。

つまり、家計、企業、政府という3つの部門で、トータルして資金の過不足が生じていた場合、かならず海外部門との間でおカネのやり取りが発生するのです。

海外部門のバランス

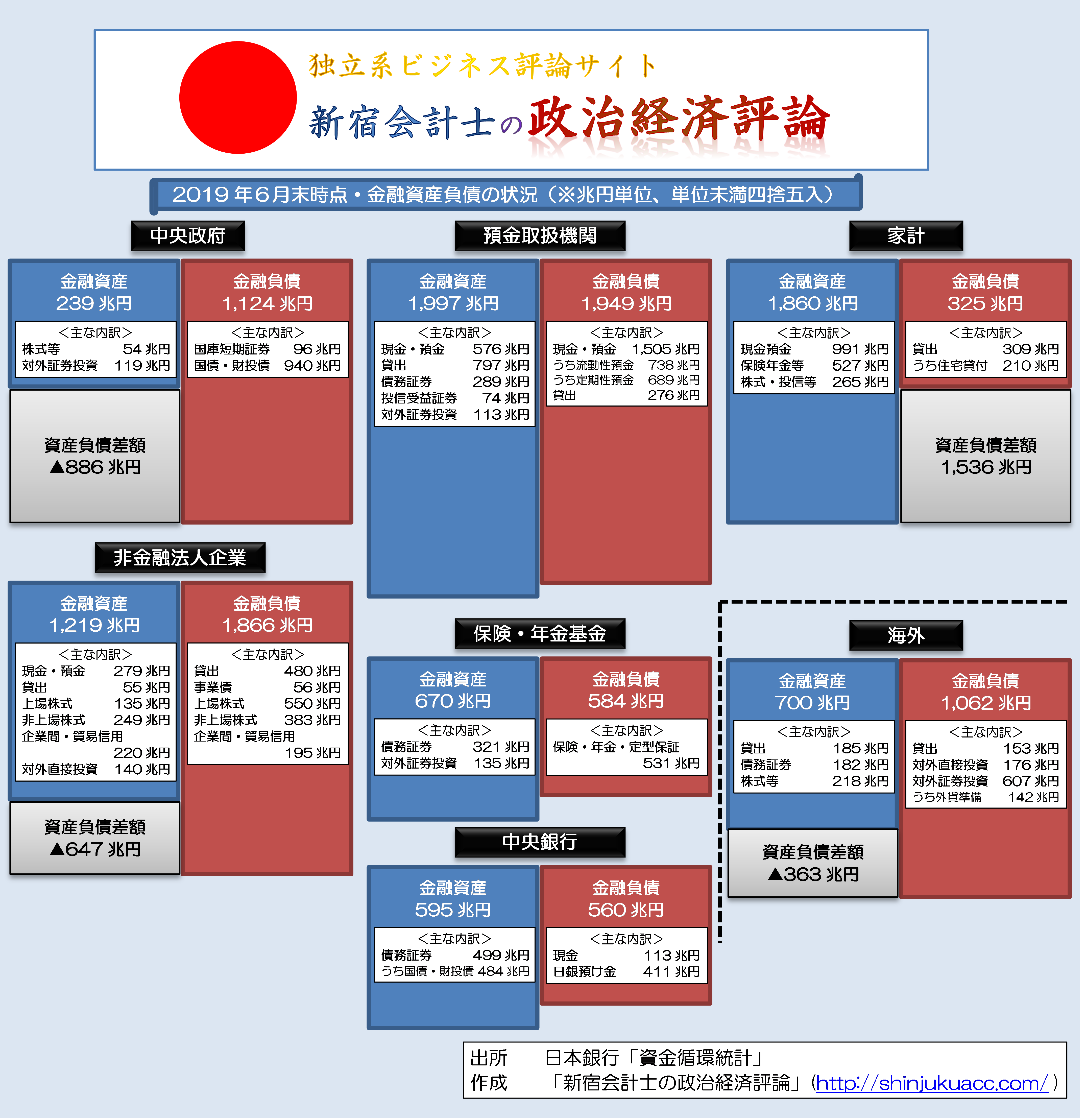

さて、これまでに何度も登場してきた「日本全体の資金循環」について、改めてみてみましょう(図表1)。

図表1 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

家計、政府、企業のそれぞれに、「資産負債差額」という項目があることがご確認いただけると思います。

たとえば2019年6月末時点において、家計は1536兆円の資産超過、企業は647兆円の負債超過、政府(中央政府+地方政府)は713兆円の負債超過であり、企業、政府の資金不足を家計の資産超過が補って余りある計算です。

しかも、日本の場合は金融セクターを中心に資産超過状態にあるため、家計、企業、政府以外の国内セクターを「その他」に分類して集計すると、国内全体で366兆円ものおカネが余っている計算であり、その分がほぼそのまま海外部門に流れているという計算です(図表2)。

図表2 金融資産・負債差額の収支尻(2019年6月末時点、速報値)

| セクター | 金融資産・負債差額 | 状態 |

|---|---|---|

| 家計 | 1535兆5016億円 | 資産超過 |

| 企業 | ▲647兆4555億円 | 負債超過 |

| 政府 | ▲712兆7759億円 | 負債超過 |

| その他 | 191兆2268億円 | 資産超過 |

| 国内全体 | 366兆4970億円 | 資産超過 |

| 海外 | ▲362兆7660億円 | 負債超過 |

| 不突合 | 3兆7310億円 | 資産超過 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

※なお、先ほどの③式だと、国内の収支尻と海外の収支尻を足せばゼロになるはずですが、図表2では、これがゼロにならず、約3.7兆円の余りが出てしまっています。おそらくこれは統計上の不突合によるものとみられます。

よく「国の借金は1000兆円を超えていて、日本は絶対に財政破綻する!」などと主張する人たちがいるのですが、国全体の資金の流れで見ると、むしろ日本全体では366兆円もの資金剰余が生じてしまっている計算なのです。

そして、海外が363兆円の金融負債超過状態となっていますが、これは「海外」という経済主体が、「日本国全体」に対して保有している資産の額よりも、負っている負債の額の方が大きい、ということを意味しているのです。

海外から日本への投資

さて、海外から日本への投資を見ると、総額約700兆円のうち、株式・投信が30%少々で、ほかは債務証券(債券)や貸出がそれぞれ26%少々、という構成割合です(図表3)。

図表3 海外から日本への投資(海外部門の資産)(2019年6月末時点、速報値)

| 金融資産項目 | 金額 | 構成割合 |

|---|---|---|

| 現金・預金 | 10兆1685億円 | 1.45% |

| 貸出 | 185兆1240億円 | 26.46% |

| 債務証券 | 182兆2560億円 | 26.05% |

| 株式・投信 | 217兆6601億円 | 31.11% |

| その他 | 104兆4972億円 | 14.93% |

| 合計 | 699兆7058億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これをみればわかりますが、外国人投資家が日本に対して投資している金額は、ほとんどが金銭債権や有価証券(債券、株式等)です。また、株式(217兆6601億円)についても、その8割以上は上場株式です(図表4)。

図表4 海外投資家が日本国内に保有する株式等(2019年6月末時点、速報値)

| 区分 | 金額 | 構成割合 |

|---|---|---|

| 上場株式 | 177兆1043億円 | 81.37% |

| 非上場株式 | 34兆3017億円 | 15.76% |

| その他の持分 | 1兆1713億円 | 0.54% |

| 投信受益証券 | 5兆0828億円 | 2.34% |

| 株式等合計 | 217兆6601億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

このことから、日本に対して外国人投資家が投資している残高約700兆円のうち、日本の産業を支配する目的での対内直接投資の残高はほとんどなく、大部分が有価証券などへの投資であるという事実が、数字の上からも確認できます。

日本から海外への投資

一方で、日本から海外への投資についても、内訳と構成割合を確認しておきましょう(図表5)。

図表5 日本から海外への投資(海外部門の負債)(2019年6月末時点、速報値)

| 項目 | 金額 | 構成割合 |

|---|---|---|

| 対外直接投資 | 176兆0340億円 | 16.57% |

| 対外証券投資 | 606兆7469億円 | 57.11% |

| 貸出 | 153兆2017億円 | 14.42% |

| その他 | 126兆4892億円 | 11.91% |

| 合計 | 1062兆4718億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

いかがでしょうか。

海外から見た負債(つまり日本から見た資産)は、その過半が「対外証券投資」、つまり外国の債券や株式、証券化商品などへの投資なのです。

ちなみに投資主体は機関投資家(預金取扱機関、保険・年金基金、社会保障基金、証券投資信託)が多く、また、日本の場合はこれに中央政府(つまり財務省が管轄する外貨準備)も投資主体を構成しています(図表6)。

図表6 対外証券投資の投資主体別内訳

| 投資主体 | 金額 | 構成割合 |

|---|---|---|

| 保険・年金基金 | 134兆5120億円 | 22.17% |

| 預金取扱機関 | 113兆0436億円 | 18.63% |

| 証券投資信託 | 100兆4367億円 | 16.55% |

| 社会保障基金 | 92兆9376億円 | 15.32% |

| 中央政府 | 118兆9511億円 | 19.60% |

| その他 | 46兆8659億円 | 7.72% |

| 合計 | 606兆7469億円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

また、証券投資に次いで残高が大きいのは対外直接投資や貸出ですが、このうちとくに対外直接投資とは、おもに民間企業が外国に作った子会社や工場などのことであり、これらの資産からもたらされる莫大な収益が、わが国の経常収支上、莫大な所得収支の黒字をもたらしています。

資金循環以外の統計

対外直接投資、対内直接投資

ついでに、資金循環統計以外に、日本と外国との資金のやり取りがわかる統計を、2つほど紹介しておきましょう。

まずは、日本貿易振興機構(ジェトロ)のホームページから、『直接投資統計』です。これによると、日本の対外直接投資残高は、米国が5039億ドルと最大で、全体の約31%を占めているほか、英国、オランダ、中国がこれに続きます(図表7)。

図表7 対外直接投資残高(2018年末、金額単位:百万ドル)

| 相手国 | 金額 | 構成割合 |

|---|---|---|

| 米国 | 503,937 | 30.62% |

| 英国 | 163,498 | 9.93% |

| オランダ | 132,756 | 8.07% |

| 中国 | 123,775 | 7.52% |

| シンガポール | 78,519 | 4.77% |

| タイ | 68,972 | 4.19% |

| オーストラリア | 66,833 | 4.06% |

| ケイマン諸島 | 47,038 | 2.86% |

| 韓国 | 39,147 | 2.38% |

| 香港 | 33,004 | 2.01% |

| その他 | 388,389 | 23.60% |

| 合計 | 1,645,868 | 100.00% |

(【出所】JETROウェブサイトより著者作成)

ちなみに図表7は金額単位がほかの図表と異なっていて、合計額は「1兆6458億68百万ドル」と読みます(面倒なので1.6兆ドルと表記します)。

これで見ると、近隣国であるはずの中国や韓国に対する対外直接投資額は、それぞれ全体の7.5%、2.4%に過ぎず、これらの国よりも、遠い米国や英国、あるいはオランダなどが直接投資先の上位を占めているというのも、日本がいかに「北東アジアとつながりが浅いか」という証拠でもあります。

BIS統計

さて、日本と外国との関わりという意味では、資金循環統計と並び、当ウェブサイトでもときどき取り上げるのが、国際決済銀行(BIS)が公表している「国際与信統計」(Consolidated Banking Statistics)です。

これは、ある国の金融機関から他の国に対し、いくらのおカネが貸し出されているのか(※)を集計したもので、「対外債権債務統計」だけでは判明しない、国ごとの明細が明らかになっているという優れたデータです。

※ここでは「おカネを貸している」と表現しましたが、専門家風に表現すれば、「貸出金と債務証券とオフバランス取引」、つまり証書貸付金、手形貸付金、債券貸借取引支払保証金、買現先勘定、債券、店頭デリバティブ取引、証拠金、支払承諾、L/Cなどが含ま、「ネッティング可能な債権債務関係」については控除されます。なお、これらの詳細についてもできれば解説したいところですが、ちょっと専門的になり過ぎる(それだけで本が3冊くらい書ける)ため、本稿では割愛します。

先ほどの日銀の資金循環統計とは数字がまったく合わない部分が多々ありますが、その理由は簡単で、BIS統計と資金循環統計は集計されている数値の範囲が違うからです。

資金循環統計の場合、基本的に集計されるのは「国内勘定」のみであり、たとえば邦銀の外国支店が貸しているおカネなどは集計されません。しかし、BIS統計の場合、たとえば「邦銀が外国で調達し、運用している資金」についても集計されます。

それを踏まえ、「世界でもっとも多額のカネを外国に貸している国はどこなのか」について調べてみると、図表8のとおりです。

図表8 所在地ベース与信残高(金額単位:十億ドル)

| 国 | 2019年6月末 | 比率 |

|---|---|---|

| 日本 | 4,475 | 14.54% |

| 米国 | 3,656 | 11.87% |

| 英国 | 3,643 | 11.83% |

| フランス | 3,118 | 10.13% |

| ドイツ | 2,228 | 7.24% |

| カナダ | 1,880 | 6.11% |

| スペイン | 1,834 | 5.96% |

| スイス | 1,436 | 4.67% |

| オランダ | 1,354 | 4.40% |

| その他 | 7,165 | 23.27% |

| 報告国全体 | 30,788 | 100.00% |

(【出所】CBS『B2-S』より著者作成)

いかがでしょうか。

BISの「国際与信統計」にデータを公表している国が外国に貸しているおカネの合計額が、2019年6月末時点で30兆7880億ドルであり、1ドル=110円で換算すれば、3386兆6800億円(!)という金額に達します。

そして、世界最大の債権国は、約4.5兆ドルを外国に貸している日本です(つまり、1ドル=110円だとすれば、約492兆円)。2位の米国(約3.66兆ドル)、3位の英国(約3.64兆ドル)などと比べて1兆ドル近く上回り、単独トップです。

ちなみにこの「492兆円」という金額には、

- 邦銀が外国に進出して、外国の企業向けに現地通貨でおカネを貸している金額

- 日本の地銀、信用金庫、農協などが「その他有価証券」の保有目的区分で保有する外国債券

- 日本の地銀、信用金庫、農協などが保有するケイマン籍などの仕組債・仕組ローン

- メガバンクや大手証券会社などが外国カウンターパーティと行っているレポ取引

などが含まれていると考えられるため、実態よりもかなり水ぶくれしているとは思いますが、それにしても日本のGDPにも匹敵する、凄い金額です。

日本はどこの国にカネを貸しているのか?

さて、もうひとつ気になるのは、日本はどの国にいくらカネを貸しているのか、というデータです。

図表9は日銀『BIS国際資金取引統計および国際与信統計の日本分集計結果』から相手国別に金額を抽出し、上位10先を「最終リスクベース」で並べ替えたものです。

図表9 日本の金融機関が貸している相手国(2019年6月末、金額単位:百万ドル)

| 相手国 | 所在地ベース | 最終リスクベース |

|---|---|---|

| 米国 | 1,535,906 | 1,720,282 |

| ケイマン諸島 | 805,682 | 603,909 |

| フランス | 207,983 | 217,241 |

| 英国 | 202,297 | 202,914 |

| ドイツ | 112,296 | 136,421 |

| オーストラリア | 131,667 | 122,989 |

| タイ | 104,272 | 97,362 |

| ルクセンブルク | 166,880 | 94,768 |

| 中国 | 73,696 | 77,174 |

| 香港 | 84,643 | 75,314 |

| 合計 | 4,475,209 | 4,296,968 |

(【出所】日銀『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成。なお、「最終リスクベース」にはデリバティブ、支払承諾、コミット未履行額を含まない)

ちなみに「所在地ベース」とは、おカネを貸している相手先がどの国にあるか、という視点で単純に分類した数値であり、「最終リスクベース」とは、「最終的にどの国のリスクを負っているのか」という視点から分類した数値です。

たとえば、日本の銀行が中国の企業におカネを貸せば、「所在地」も「最終リスク」も「日本から中国への与信」ですが、日本の銀行の米国子会社が中国企業の米国現地法人におカネを貸せば、「所在地」は「米国から米国」、「最終リスク」は「日本から中国」と分類されます。

このため、個人的には「所在地ベース」よりも「最終リスクベース」の方が数値として信頼できると思うのですが、図表2で見る限りは、最終リスク、所在地ともに米国のシェアが圧倒的に大きいことが確認できるでしょう。

また、2位に相変わらずカリブ海に浮かぶ「ケイマン諸島」という謎の島が出て来ますが、これはいわゆる「タックス・ヘイブン」(tax haven, 租税回避地)のことであり、税制などの都合上、日本の金融機関から非常に好まれている投資先でもあります。

「アジアの中の日本」、じゃないのですか?

ところで、図表9をしげしげと眺めていて気付くのですが、最終リスクベースで約4.30兆ドルにも達する日本の金融機関融資先に占めるアジア諸国のシェアは非常に小さいことがわかります。そして、アジアのなかで最も融資シェアが高い国は、中国ではなく、なんとタイです(図表10)。

図表10 日本の金融機関とアジアのつながり(2019年6月末時点、金額単位:百万ドル)

| 相手国 | 金額 | 比率 |

|---|---|---|

| タイ | 97,362 | 24.31% |

| 中国 | 77,174 | 19.27% |

| 韓国 | 56,068 | 14.00% |

| インド | 46,221 | 11.54% |

| インドネシア | 36,931 | 9.22% |

| 台湾 | 36,084 | 9.01% |

| マレーシア | 23,346 | 5.83% |

| フィリピン | 12,752 | 3.18% |

| ベトナム | 8,393 | 2.10% |

| その他 | 2,848 | 0.71% |

| 北朝鮮 | 0 | 0% |

| その他 | 3,283 | 0.82% |

| 合計 | 400,462 | 100.00% |

(【出所】日銀『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成。なお、「金額」にはデリバティブ、支払承諾、コミット未履行額を含まない)

いかがでしょうか。

そもそも日本の金融機関はアジア全体で4000億ドル少々しか貸していないというのも意外ですが、そのうち約4分の1に相当する974億ドルを、タイの経済主体に対して貸しているというのです。お隣の国・中国に対しては772億ドル、韓国に至っては561億ドルです。

よく「日本の金融機関は中国や韓国に巨額のカネを貸している」、「だからこそ日中関係、日韓関係は死活的に大事だ」、などと主張する人がいるのですが、少なくとも金融の与信統計の世界においては、そのような事実は確認できないということがわかります。

また、インドやインドネシアなどの大国と並んで、国交のない台湾が6位につけているというのも意外な気がします。なお、経済制裁により日本が「ヒト・モノ・カネの流れ」を遮断してる相手国である北朝鮮に対しては、当然、与信残高はゼロです。

日本は世界最大の債権国だが…

以上、日本が世界最大の債権国であり、巨額の金融資産が外国に流出しているということがわかります。ただし、裏を返すならば、日本の金融機関等が対外証券投資の形で外国への投資を活発化させているのは、日本国内に有望な(あるいは有利な)投資先が存在しないことを意味しています。

日本がデフレから脱却するためには、まだまだ課題は多いのが現状でしょう。

ただし、それと同時に、とくに有価証券投資の場合は流動性が高いため、日本国内で資金が必要になれば、機関投資家は外国の有価証券を売って日本国内に資金を戻すはずです。

資金循環統計上、海外部門の負債超過額(つまり日本から見て資産超過額)が363兆円であることは、日本にとってはそれだけ財政出動などの余力がある、という意味でもあるのです。

「国の借金が1000兆円を超えているから、日本はいずれ財政破綻するに違いない」といった俗説が、いかに大きな誤りであるかについて、あらためて申し上げておきたいと思う次第です。

参考:過去リンク

2026/03/06 12:00 : 数字で読む「中国人観光客激減でも困っていない日本」 (8)

2026/03/01 05:00 : 数字で読む「中国との関係は垂直統合かつ見掛け倒し」 (12)

2026/02/02 12:00 : 社会保障批判再反論のフリー素材 (4)

2026/01/30 12:00 : 台湾が3位に再浮上:日中貿易は日本上位の垂直統合型 (6)

2025/06/27 05:00 : 【参院選直前】年金という国営ネズミ講をどう変えるか (11)

2021/09/18 05:00 : 2000兆円に達する日本の家計資産:国債増発が急務 (14)

2021/08/07 05:00 : コロナも経済も「数字とロジックで」読むことができる (31)

2021/05/11 09:30 : 「国の借金が過去最大」?むしろ国債増発と減税が必要 (18)

2020/10/25 05:00 : FOIPが教える「日本が中韓と距離を置くべき理由」 (36)

2020/10/24 05:00 : 中韓通貨スワップ、金額では日中為替スワップの2倍に (23)

2020/10/23 05:00 : 対韓輸出管理の厳格化は日本を守るために必要だった? (25)

2020/10/22 05:00 : 価値共有を信じて構築した日韓関係は日本に有害だった (46)

2020/10/21 05:00 : 本当に重要といえるのか?日韓の経済関係を数字で読む (31)

2020/10/20 05:00 : 脱中国:レアアース事件の教訓を日本企業は忘れるな (14)

2020/10/19 08:00 : 国際社会のルール無視する中国に寛容であるべきなのか (22)

2020/10/18 05:00 : 人件費上昇でコスト優位を失う生産拠点・中国の現状 (22)

2020/10/17 05:00 : 経済を政治利用する中国にサプライチェーン依存するな (15)

2020/10/16 05:00 : 数字で読む「中国は14億人の魅力的な市場」論のウソ (37)

2020/09/25 05:00 : 半導体製造装置の対韓輸出はむしろ最近増えた (23)

2020/07/31 05:00 : 「国の借金・財政破綻」論は天動説と同じトンデモ論だ (39)

2020/07/30 05:00 : 3要件で見る、「日本国債は絶対にデフォルトしない」 (39)

2020/07/15 05:00 : 【宣伝】いよいよ『数字でみる「強い」日本経済』発売 (14)

2020/07/03 05:00 : 消費税ゼロと国債400兆円増発で日本経済が大復活! (11)

2020/07/02 08:00 : インターネットによる情報発信が日本を変えていくのか (3)

2020/07/01 16:00 : 【お知らせ】数字でみる「強い」日本経済=ビジネス社 (26)

2020/06/27 09:00 : 科学的アプローチで理解する、「国の借金論の間違い」 (43)

2020/06/25 17:00 : 【速報】家計が相変わらず一千兆円超の現金預金を保有 (18)

2020/05/10 09:00 : 日米為替スワップ「本当の意味」と国債372兆円増発 (6)

2020/03/29 05:00 : 資金循環統計:ついに家計の現金が1000兆円を超過 (27)

2020/02/03 05:00 : 貿易赤字?現在の日本は「鵜飼いの鵜匠」のようなもの (10)

2020/01/18 08:00 : 訪日外国人は過去最大だが、観光目標は立て直すべき (21)

2020/01/17 16:30 : 【速報】昨年の訪日外国人が2%増加の3188万人に (12)

2019/12/27 05:00 : 日本は「輸出大国」ではない (22)

2019/12/23 05:00 : 「国の借金」ではなく「資産負債バランス」こそが問題 (6)

2019/12/19 05:00 : 訪日外国人・韓国人だけが激減も、現状の影響は限定的 (30)

2019/12/07 05:00 : 韓国「ノージャパン運動」の日本経済への影響は限定的 (11)

2019/12/05 05:00 : 日韓往来の「一千万人時代」、あっけなく1年で終了へ (13)

2019/12/04 05:00 : 数字で検証する、「対韓輸出規制が日本経済に打撃」説 (18)

2019/12/03 05:00 : 貿易統計をじっくり読むと浮かぶ、日本経済の意外な姿 (18)

2019/12/01 05:00 : いま話題の日韓関係、「数字」でじっくりと読んでみた (28)

2019/11/29 05:00 : 日本経済を客観的な数字で読んでみた結果を総括します (19)

2019/11/28 05:00 : 貿易統計に見る「意外と貿易依存度が低い日本」の現状 (8)

2019/11/26 13:15 : 「消費税20%」で日本をぶっ壊す!悪の組織・財務省 (22)

2019/11/25 05:00 : 数字で見る、「在留外国人数」とわが国のグローバル化 (6)

2019/11/22 05:00 : 数字で見る、「日本人はどこの国に居住しているのか」 (10)

2019/11/21 05:00 : 数字で見る、「中韓は日本経済にとって不可欠」の真相 (8)

2019/11/20 05:00 : 外貨準備と通貨スワップ 通貨危機を防ぐための仕組み (13)

2019/11/19 05:00 : 「国際収支のトリレンマ」に逆らった国・スイスの末路 (13)

2019/11/18 05:00 : 欠陥通貨・ユーロとギリシャ問題を日本に当てはめるな (15)

2019/11/17 05:00 : 通貨の機能と外貨準備統計から見た日本円の実力とは? (4)

2019/11/16 05:00 : 日本は世界最大の債権国だが、手放しに喜べない理由も (13)

2019/11/15 05:00 : 金融機関を苦しめているのはマイナス金利政策なのか? (10)

2019/11/14 05:00 : 金融機関が「リスクマネー」の供給主体になり辛い理由 (16)

2019/11/13 05:00 : 日本の家計はおカネ持ち 金融資産だけで1860兆円 (25)

2019/11/12 05:00 : 通貨と国債 「国の信用」という意味で究極的に同一物 (24)

2019/11/11 05:00 : 国債を圧縮する王道とは、インフレと経済成長の達成だ (20)

2019/11/10 05:00 : 国の借金を問題視するわりに、なぜ資産を無視するのか (17)

2019/11/09 05:00 : 新シリーズ「数字で読む日本経済」と「国の借金」理論 (27)

2019/11/08 05:00 : 増税から1ヵ月 数字で読む「財政再建論の大間違い」 (15)

View Comments (13)

「インフレ」「デフレ」という言葉は,現在の経済では安易に使うべきでないかな,と思っています。

以前から書いているように,工業製品は,常に新製品が開発され続け,特殊な原料を使っている場合を除いて,生産性向上のため,価格は下落していきます。農業・水産業・林業については,日本産は働き手不足などのために今後値上がりし,輸入品は関税や諸外国の需給に左右され価格動向はケーズバイケースです。いずれにせよ,日本経済の活況は農林水産物の価格の大きな要因にはなりえません。人件費は,業種・職種毎に異なるでしょうが,最低賃金に限って言えば,少子化にともなって,今後時給は上昇していくでしょう。これは,デフレでもそうなります。年収1千万超の勤労者の割合は減少しましたが,これは,技術革新の結果,要求されるスキルの変化による部分も大きいと思います。

給料や年金が下がらないなら,勤労者や年金生活者にとっっては,デフレのほうが有り難いわけで,インフレ=善,デフレ=悪,という構図は間違いだと思います。現在では成立しない古典経済学で,インフレ=経済成長,という先入観が刷り込まれているため,そう思っている人が多いだけではないでしょうか。数回述べたように,経済成長→経常収支黒字→デフレ→裕福感の拡大,のほうが現実の経済に合っていると思います。

ただ,あえて言うと,国内生産空洞化で経済における投資のウエイトが大きくなってくると,貧富の差が拡大するのは事実で,乗り遅れた人達はちょっと可哀想です。(海外)投資が経済成長の中心となった日本は,経済学より金融工学,データサイエンスの時代です。

愛読者様

いつも鋭い御指摘 感心して拝見しております。

「デフレのほうが有り難い」論は 確かにそういう一面もありますが、デフレが続くという事は経済のパイが小さくなってしまうという事なので、現役世代では雇用機会の減少、年金世代では年金額の減少(対物価で見直しを行ないます)、更には未来世代が我々のような豊かさを享受できなくなってしまう問題があります。

金融工学もそうですが、世界のメガバンクが得意としているM&Aも同様に力を付けて欲しいものです。例えば、今年 武田薬品工業がアイルランドのシャイアーを買収(7兆円くらい)したのですが、メインで動いたのはJPモルガンでした。

福岡在住者様

科学技術の発展は過去になかった新しい製品を生み出します。例えば, 1980年以前にはパソコンなどなく,2000年にはスマホなどありませんでした。

パソコンの価格は性能が同じでないので比較は難しいですが,売れ筋商品の価格で単純比較しても,初期の1/4~1/10くらいに安くなっています。でも,安くなった分,プリンターとかスキャナーとか,昔は買えなかったいろいろなものを買っているわけです。小売りにしても,amazonとか楽天とか,ネットショッピング全盛で,個人店舗は激減し,流通コストは下がっています。こういう現象は,マルクスもケインズも,三面等価の原則を提唱した都留重人も,想像してなかったと思います。

結局,身の回りにある商品が増えて生活が豊かになっているわけで,個々の商品の単価が下がっても,経済のパイが小さくなるわけではないと思います。食品も,昔食べていたものよりずっと高級なものを食べていますしね。

ただ,雇用機会は,現在社会で要求されている高度なスキルを持っているか否かで,天地ほど変わってくると思います。機械やロボットで代替できる技術や知識しかないと,過剰労働力の仲間に入ってしまうかもしれません。

年金は,単純に人口ピラミッドの問題でしょう。子供1人を一流大学に入れようとすると,教育費に小学校高学年あたりから年間100万円近くかかるようだと,子供を大勢持てませんよね。

愛読者様

高度なスキルをもった労働者とは 労働者全体のスキルの中で上位何%となりその割合はそれほど変わらないと思います。全体のスキルが上がれば 更にレベルアップしないと汎用の中に入ってしまいます。 高度なスキルや高額な資産が無い 多くの労働者がこのデフレ分野(企業)で働いてしまうと企業に入ってくる収入が減るのだから給料も安いまま維持となりませんか? 国内での購買力はそのままでも その間外国が経済成長して物価が上がり日本に追い付いて来ると 国内の物価も上がり、給料がそのままの層の購買力は相対的に下がります。パイ縮小と思うのですが、、、。

年金も人口ピラミッドの側面もありますが、マクロ経済スライドを採用していますので、賃金や物価の影響を受けます。

https://www.nenkin.go.jp/service/jukyu/kyotsu/shikyu-chosei/20150401-02.html

> 子供1人を一流大学に入れようとすると,教育費に小学校高学年あたりから年

> 間100万円近くかかるようだと,子供を大勢持てませんよね。

金満な御家庭は、教育費に湯水の様に金を使って頂いた方が、世間に金が回るので結構な事です。しかし、それしか手がない訳ではありません。日本の親の殆どは既に大卒なのですから、金満じゃなければ、親が教えれば済む話で、金をかけなくても全く問題ありません。

P.S.

隣国の事ではありますが、曺国一家の様に、不正工作に傾ける熱意があるなら、そんな方面ではなく、子供を教える方にそのエネルギーを注ぎ込むべきでしょう。

2つも投稿して申し訳ありませんが,土曜休みで時間があるので,1週間のまとめということでご容赦をお願いします。

気になる式があったので考察してみました。

GDP1=C+I+G+X-M …①

GDP2=C+S+T …②

※ただし、C:消費、I:投資、G:政府支出、X-M:貿易黒字、S:貯金、T:税金

三面等価の原則から GDP1=GDP2 なので (I-S)+(G-T)+(X-M) = 0 …③

の話です。数学を勉強していると,見たとたんに「本当かな?」と疑問が生じてしまいます。

下記のWikipedia「三面等価の原則」の中の「日本の2010年のGDP」で検証してみましょう。

https://ja.wikipedia.org/wiki/%E4%B8%89%E9%9D%A2%E7%AD%89%E4%BE%A1%E3%81%AE%E5%8E%9F%E5%89%87

表中, I+G=「総固定資本形成」, T=「固定資本減耗」, C=「雇用者報酬の多くの部分」+「固定資本減耗」, S=「雇用者報酬の残り」+「営業余剰・混合所得」, でしょうか。

「在庫品増加」, 「補助金」,「調整項目」は①②のGPD1, GPD2に比べて小さいので,近似的に,

GDP=GDP1=GDP2と考えるわけです。まあ。それは近似式として正しいでしょう。

さて,GDP1-GDP2=0でしょうか? 近似式は,微分したり差分を取ってはいけませんよね。

例えば,(X-M)の絶対値の値から見ると誤差の絶対値の値は無視できないくらい大きいです。

Wikipediaにも問題点は指摘されています。

もちろん,政府が国債を沢山発行すると家計の貯蓄が増える,という以前の考察は③式で正しく導けます。

旧帝大の経済学部の(経済学部出身の)先生方の中でも,数学や統計部分でお粗末な考察をする方が多いので注意しましょう。故,宇沢弘文先生(数学科出身)も経済の本や論文は出鱈目が多い,といつもおしゃっていました。

松下幸之助が、日本は世界中の債権を買ってその利子で暮らしていけばいい、みたいなことを書いていたのを読んだ覚えがあるのですが、いまはそう言う状態に近いのかもしれませんね。

新宿会計士様、カズ様、以前の質問にご回答いただきありがとうございます。

海外のバランスシートの負債363兆円は「海外が日本に対して負っている負債」なのですね。了解しました。

図表7、9を見てると日本の投資主体全体では程よく、全世界にバランスよく投資できてる印象を受けます。以前、融資先、投資先の国をもう少し多く掲載された表がありましたが、地域別に分けると南北アメリカ、ヨーロッパ、アジア太平洋が概ね 40 : 30 : 30 のようでした。全世界株式の加重平均時価総額比は南北アメリカ、ヨーロッパ、アジア太平洋、日本が概ね60 : 20 : 13 : 7 ですから、日本全体ではアジアへの投資がやや多めではあるものの、特定の地域に偏る事なく分散できてます。これなら世界経済の成長に合わせて収益が見込めますし、世界規模の不況が起きても損失を少なくできる上に次の好況を見据えた投資ができます。

これだけ世界中に分散投資ができていれば、例え日本の産業界が競争力を失い、技術でも追い抜かれ、世界経済や国際社会における地位が相当に低下し、人口減少で内需が大きく縮小したとしても(大変由々しき事ですし、そうならないで欲しいですが)、世界経済の成長と人口増加が続く限りは海外への融資・投資からの増収増益が期待できますので、日本の機関投資家は大丈夫でしょう。機関投資家と関係の深い大企業の経営や年金積立金の安定運用にもプラスになりますので、日本の将来は意外と悪くならないかもしれません。

懸念されるのはアフリカ諸国「だけ」が今世紀中に中国やインド並みの急成長を遂げた時に儲け損ねる点でしょうか。

国内に有望な投資先がないなら、いっそ海外投資を中心とする投資立国・金融立国を目指すなんてどうでしょうか。英国やベルギーは工業こそアメリカ、ドイツ、日本に抜かれたものの、蓄積した資本を元手に世界中へ投資して利益を上げ続け、今でも世界経済で重要な立場を維持してます。アメリカも工業では日本や新興国に敗れた分野はありますが、新興国の企業の株式から巨額の配当金や売却益を得てます。外国の数万社、数十億人にいっぱい働いて儲けてもらった分け前の方が自力で稼ぐ分より多い、というところまで行けば悪くないどころか、むしろおいしい話のような気もします。

いつもにたようなこといっているようにみえるX_X

なんとなく理解できるけどやっぱりむつかしい

でもアフリカにも投資しておいたほうがいいのかなと思った

中国はもう日本からの融資は必要としていないのでしょう。糟糠の妻を捨ててトロフィーワイフに乗り換えた状態w

韓国は、いったいどこから金を借りているのでしょうねえ(棒

毎日ありがとうございます。

「国の借金1000兆円」のデマはようやく最近、バレてきてる感がありますが、日本は実は世界一のおカネ持ち?はホンマに実感がありませんよね。

この先はもう、財政出動するしかないやんか!と思うんですが、なかなかそこまでいきませんねえー。

もっと早う気付いていれば、今頃私ら日本人はもっとリッチな生活をしてたはずやのになあ、と思うと悔しいですね。

いやいや今の日本は超大金持ちですよ、60年前に親から十円玉一個渡されニコニコと近くの肉屋さんに弟と走ってお昼ご飯にコロッケ2個買ったあの頃を思い出せば

五

十年前黒塗りの自家用車は社長さんが運転手付きと思っていた。庶民はバス。自家用車など夢物語にもならなかった。

今や一家に数台の自家用車などとてつもない大金持ち。

国=国民+企業+政府 だ

・国民の金融資産総額、アメリカとどちらか多いか?と世界有数

・企業は間違いなく世界一の大金持ちでしょ

・政府は、それこそ世界一の大金持ちですね。

本

当の世界一の超大金持ち政府はアメリカ政府、世界中に借金しまくっているアメリカ

↑

↑←←なんたってドル(=基軸通貨)を無限に発行できるんだから地球上に敵なし..だわな

我

が国もハードカレンシーにして世界最強通貨『円』を有する超大国政府。

『数字で読む日本経済』シリーズ

今回の記事も非常に興味深く読んでいます(全部理解しているとは言えませんが)。皆様のコメントも感心しながら読んでいます。続きを楽しみに待っております。どうぞ宜しく