与信総額2294兆円!日本の金融機関は「世界最強」

国際決済銀行の統計から判明する、2019年12月末時点における日本の金融機関の与信総額はいくらでしょうか。①20兆8572億ドル、②20兆8572億円、③20兆8572億ウォン。それはともかく、日本の金融機関が「世界最強」である理由は、日本の金融機関がそもそもカネを持ち過ぎているからであり、また、日本の金融機関が全世界に500兆円ものカネを貸している理由は、日本国内に投資先がないからです。

目次

資金循環から見る日本

資金循環統計は経済の基本

以前、当ウェブサイトでは、「できるだけ客観的な統計資料などをもとに、日本経済の姿を明らかにする」、という試みを実施しました。これについては『日本経済を客観的な数字で読んでみた結果を総括します』という記事でまとめています。

このシリーズでは、日銀が公表する「資金循環統計」と呼ばれる統計資料をもとに、家計が2000兆円にも届こうかという巨額の金融資産を保有し、日本全体でマネーが行き場をなくし、結局は海外に巨額の金融資産を流出させている、という点を説明したつもりです。

ただし、統計データは随時アップデートされますし、また、日本経済の実態というものはマスメディアの手によってかなり歪めて伝えられているということもあり、多くの国民が「国の借金1000兆円はヤバい」と、誤った知識を信じ込んでいる状況にあります。

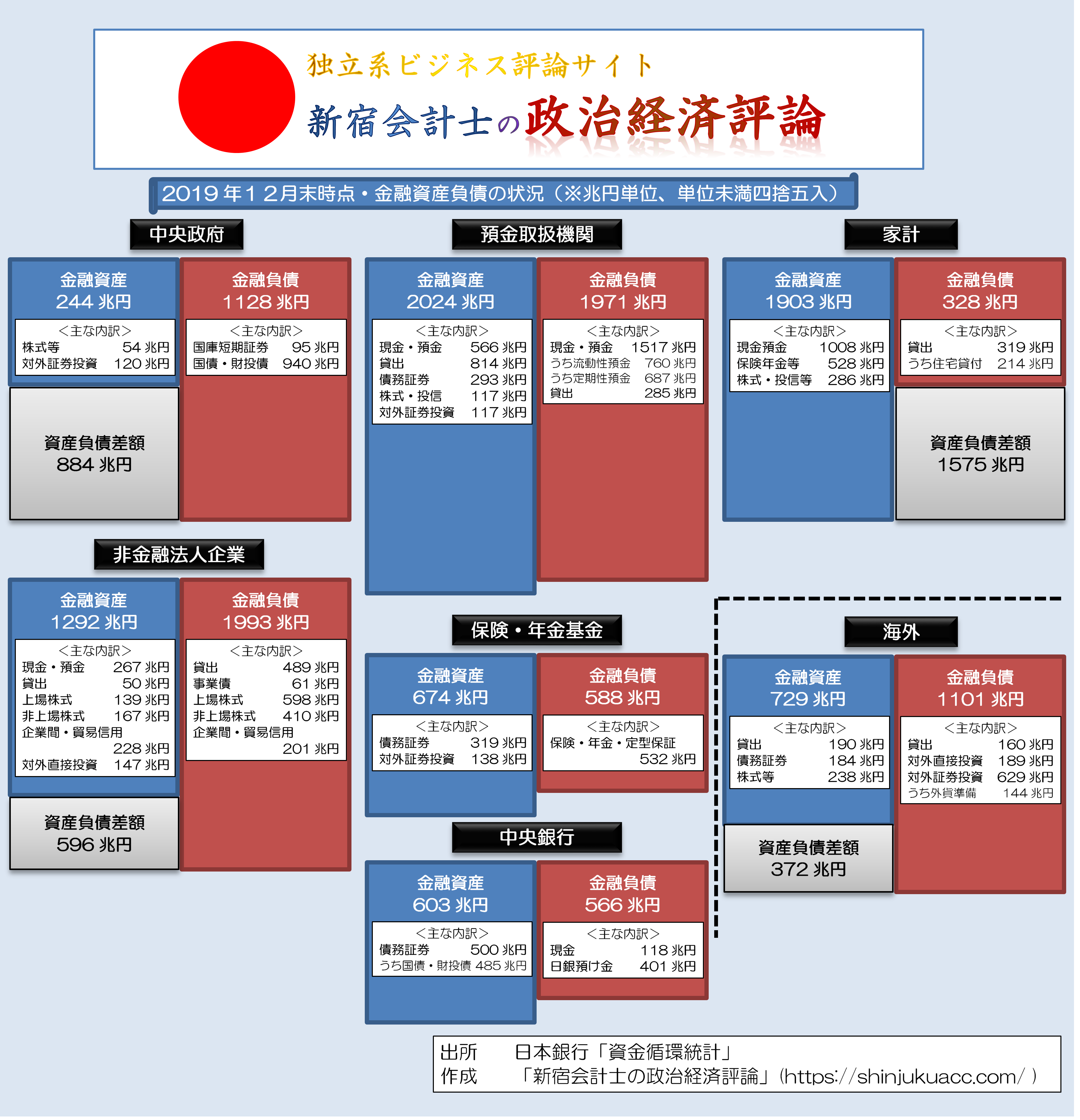

(※なお、現時点で手に入る最新版、すなわち2019年12月時点のストック速報値の概要については、図表1をご参照ください。)

図表1 日本全体の資金循環(2019年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

このため、資金循環統計に基づく議論については『国債372兆円増発と消費税法廃止、そして財務省解体』などでも詳しく触れたとおりであり、これについては今後も折に触れて何度も何度も繰り返していこうと考えている次第です。

「国債を300~500兆円増発せよ!」

さて、本日の本論に入る前に、少しだけ寄り道をしておきます。

資金循環統計の議論では、ごく大雑把にいえば、「日本国内で行き場をなくしたマネー」が、ざっくりと372兆円に達する、という、結論を導き出しました。

もっとも、これはあくまでも比喩的な表現であり、本当の意味で日本が外国に372兆円を貸している、という意味ではありません。

株式・債券などの有価証券や貸付金、貿易・輸出信用といった形で、日本の国内・国外の資金の流れを積み上げて行き、それらを時価評価したところ、純額として日本の取り分が372兆円分残る、という意味です。

したがって、「今すぐ外国から372兆円を貸し剥がして日本国内に投資すれば良い」、ということを申し上げているわけではありません。あくまでも「理論上、国債を372兆円増額しても、計算上、対外純債権がゼロになるだけである」と主張しているだけのことです。

現実には、「国債の大幅増発」という観測が出れば、それだけで円安に振れるかもしれませんし、そうなれば日本国内の投資家が外国に投資している有価証券などの為替換算額が増えるため、対外純債権が増えるかもしれません。

あるいは逆に、為替スワップ市場におけるドル円ベーシスが拡大し、日本の機関投資家が為替ヘッジ付きで外債投資を行えなくなり、外債を投げ売るという動きも出るかもしれませんし、また、日本の株価が下落すれば、外国人がこぞって日本の株式を買いに来るかもしれません。

つまり、日本ほどの規模の経済・金融大国であれば、投資家・ブローカーなどの市場参加者も非常に多くて層も厚く、株式・債券・為替市場の取引ボリュームもあるため、国債増発などの報道が流れたときに、いかなる影響が生じるかについて、予測は困難でもあります。

ただし、ここで重要なことは、日本国債が全額円建てで発行されており、外国から外貨で借りている金額はゼロである、という事実でしょう。したがって、国内投資家、海外投資家、中央銀行という「3つのバックストップ」が使えます。

300~500兆円程度の国債増発であれば、株式、金利、為替などにはさまざまな影響が生じるにせよ、「誰も日本国債を買ってくれなくなる」という事態は、まず間違っても絶対に生じません。

個人的には、今すぐ消費税法を凍結し、国債を372兆円増発すべきだと考えているのです。

CBSから見える日本

日本は世界最大の債権国

以上について述べると、やはりときどき、「それでも日本は借金大国だから…」、といった反論を頂くことがあるのですが、この「日本は借金大国」という表現は正しくありません。

もちろん、日本ほどの経済・金融大国であれば、当然、外国から少なくない金額の外貨などを借りていますし、外国人投資家は日本国内の円建ての株式や債券をかなり保有しています。

しかし、先ほども振り返ったとおり、日本全体が外国に貸している金額の方が、外国から借りている金額を上回っていることは事実であり、その結果として、「対外純債権が372兆円」なのです。

こうしたなか、日本が債権国であるという点について確認するうえで、うひとつ参考になるのが、「中央銀行の中央銀行」と呼ばれる国際決済銀行(Bank for International Settlements, BIS)が公表する『国際与信統計』(Consolidated Banking Statistics, CBS)です。

これは、金融機関(銀行など)による国境を越えた与信活動(≒貸しているおカネの金額)について集計した統計であり、各国の中央銀行・通貨当局(日本の場合は日銀)が集計をしています。

この統計については当ウェブサイトでもしばしば取り上げるのですが、4月16日付で2019年12月末時点のものが公表されています。何かと複雑な統計なのですが、一番わかりやすいのは、この国際与信統計を集計し、BISに報告している国のランキング表を作ってみることです。

表が少し長くなって恐縮なのですが、1位から20位までの20ヵ国についてランキングを作っておきましょう(図表2)。

図表2 最終リスクベース与信残高・国別ランキング(2019年12月末時点・上位20ヵ国)

| 国 | 金額 | 世界シェア |

|---|---|---|

| 日本 | 4兆4523億ドル | 16.62% |

| 英国 | 3兆5931億ドル | 13.41% |

| 米国 | 3兆0035億ドル | 11.21% |

| フランス | 2兆8826億ドル | 10.76% |

| カナダ | 2兆0703億ドル | 7.73% |

| ドイツ | 1兆7930億ドル | 6.69% |

| スペイン | 1兆8452億ドル | 6.89% |

| スイス | 1兆0947億ドル | 4.09% |

| オランダ | 1兆3184億ドル | 4.92% |

| イタリア | 8925億ドル | 3.33% |

| オーストラリア | 7418億ドル | 2.77% |

| シンガポール | 5812億ドル | 2.17% |

| フィンランド | 4593億ドル | 1.71% |

| オーストリア | 3962億ドル | 1.48% |

| 台湾 | 3492億ドル | 1.30% |

| スウェーデン | 3341億ドル | 1.25% |

| ベルギー | 2317億ドル | 0.86% |

| 韓国 | 1978億ドル | 0.74% |

| その他 | 5527億ドル | 2.06% |

| 報告国合計 | 26兆7897億ドル | 100.00% |

(【出所】BISのCBSデータより著者作成)

最終リスクベースと所在地ベースの違い

ここで「最終リスク」と呼んでいるのは、「最終的なリスクをどの国の金融機関が取っているのか」、という意味です。

たとえば日本のA銀行のニューヨーク支店が日本のB銀行のロンドン支店におカネを貸していた場合、「所在地ベース」だと「米国の銀行が英国の銀行におカネを貸している」と集計されるのですが、最終リスクベースだと「日本の銀行が日本の銀行におカネを貸している」と集計されます。

いちおう、「所在地ベース」という統計もあり、こちらの方が「最終リスクベース」と比べて集計される金額が多いのですが(図表3)、当ウェブサイトで好むのは「最終リスクベース」の方の統計です。

図表3 所在地ベース与信残高・国別ランキング(2019年12月末時点・上位10ヵ国)

| 国 | 金額 | 世界シェア |

|---|---|---|

| 日本 | 4兆6268億ドル | 15.42% |

| 英国 | 3兆5993億ドル | 11.99% |

| 米国 | 3兆0447億ドル | 10.15% |

| フランス | 2兆9039億ドル | 9.68% |

| カナダ | 2兆0740億ドル | 6.91% |

| ドイツ | 2兆0528億ドル | 6.84% |

| スペイン | 1兆8646億ドル | 6.21% |

| スイス | 1兆4563億ドル | 4.85% |

| オランダ | 1兆3211億ドル | 4.40% |

| イタリア | 9023億ドル | 3.01% |

| その他 | 6兆1628億ドル | 20.54% |

| 報告国合計 | 30兆0086億ドル | 100.00% |

(【出所】BISのCBSデータより著者作成)

債権国の意味

日本は世界最大の債権国!

さて、図表2、図表3のどちらで見ていただいてもわかるのですが、BISのCBSデータを作成している国の中で、外国に対してカネを貸している国(つまり債権国)の1位は日本であり、その一方でずっと2位だった米国を抜き、2019年12月には英国が2位に浮上しています。

馘首経済新聞などを読んでいると、「金融覇権」は英国と米国が争っている、という印象があるのですが、現実には日本が最終リスクベースで4.5兆ドル近いカネを外国に貸しており、事実上、「世界最強」の国でもあります。

その意味で、図表2、図表3で意外なのは、米国の与信残高が急激に落ち込んでいて、4位のフランスに抜かれそうになっている点でしょう。これについては「SLR」(補完的レバレッジ比率)と呼ばれる米国独自の金融規制が悪さをしているようにも思えるのですが、真相はよくわかりません。

また、4位から10位までの国は、5位のカナダを除けば、いずれも大規模金融機関が所在する欧州の国であり(フランス、ドイツ、スペイン、スイス、オランダ、イタリア)、これらの国々を抑えて日本の金融機関が1位に君臨しているというのも、何だかおかしな気がしますね。

なお、5位にカナダがランクインしている理由は、「カナダが金融大国である」というわけではなく、おそらく、国境を接する米国と経済的な結びつきが強いためであろうと考えられます(実際、カナダの対外与信は2兆ドル少々ですが、このうち1.3兆ドルは米国向けの与信です)。

日本が「金持ち国」?いえいえ!

さて、一般に「対外純債権」という用語にはさまざまな誤解があるのですが、そのなかでも最たるものは、

「対外純債権が多ければ多いほど良い」

という発想でしょう。

たしかに、あくまでも一般論としては、対外純債権をたくさん持っていれば、外国からの利子・配当所得(経常収支でいう「一次所得収支」)がかなりの額に達しますし、輸出入で多少の貿易赤字を計上しても、経常収支では黒字となることが一般的です。

ただし、ここに大きな落とし穴があります。

他人にカネを貸す人よりも、他人からカネを借りて、リスクを取りながら事業を大きくする人の方が儲かるのと同じで、日本国内で日本国民のカネが回っていないからこそ、日本の機関投資家は外国に貸すしかなくなるのです。

つまり、日本が対外純債権国であるというのは、「日本が大金持ちの国であり、歓迎すべきことだ」、という単純な意味だと捉えるべきではありません。

もちろん、日本という国自体が金融大国であることは事実ですし、「G-SIBs」(グローバルなシステム上重要な銀行)が3行もあるというのは、誇って良いでしょう(G20参加国の中に、G-SIBsが1行もない国もありますからね~)。

沖縄県に6183億ドルを!?

ついでに、いつも紹介する「日本の金融機関が貸している相手国」の上位について、20ヵ国ほど挙げておきましょう(図表4)。

図表4 日本の金融機関の与信相手国上位20ヵ国(最終リスクベース、2019年12月末時点)

| 相手国 | 金額 | 構成比 |

|---|---|---|

| 米国 | 1兆8140億ドル | 40.74% |

| ケイマン諸島 | 6183億ドル | 13.89% |

| 英国 | 2198億ドル | 4.94% |

| フランス | 2102億ドル | 4.72% |

| オーストラリア | 1280億ドル | 2.87% |

| ドイツ | 1216億ドル | 2.73% |

| ルクセンブルク | 995億ドル | 2.23% |

| タイ | 987億ドル | 2.22% |

| 中国 | 881億ドル | 1.98% |

| カナダ | 787億ドル | 1.77% |

| シンガポール | 737億ドル | 1.65% |

| 香港 | 729億ドル | 1.64% |

| オランダ | 698億ドル | 1.57% |

| 韓国 | 543億ドル | 1.22% |

| アイルランド | 525億ドル | 1.18% |

| インドネシア | 508億ドル | 1.14% |

| インド | 480億ドル | 1.08% |

| 台湾 | 418億ドル | 0.94% |

| スペイン | 413億ドル | 0.93% |

| イタリア | 371億ドル | 0.83% |

| その他 | 4336億ドル | 9.74% |

| 合計 | 4兆4523億ドル | 100.00% |

(【出所】BISのCBSデータより著者作成)

これで見ると、日本の金融機関は米国だけで2兆ドル近い投資を行っていることがわかります。

ただし、おそらくこれは「米国の企業におカネを貸している」という意味ではなく、証券金融取引(米国債などのレポ取引)や証券化取引などで投資資金が膨らんでいるという側面が強いのだと思います(※といっても、この実態についてはCBSだけではわかりません)。

その一方で、ケイマン諸島が6183億ドルに達しているのは、日本の金融機関の仕組商品、リパッケージ商品、AT1/T2証券などの発行がケイマンで実施されているということだと思います。

(※ちなみに沖縄県をケイマン諸島並みに使い勝手の良いタックスヘイブンに指定すれば、この6183億ドルがそっくりそのまま沖縄県に向かうと思うのですが、いかがでしょうか?)

また、3位から10位までは、カナダ、タイ、中国を除けばいずれも欧州諸国ばかりであり、日本の金融機関はタイなどを除くアジア諸国とは非常に関係が薄い、ということもよくわかります。

最強の日本の金融機関

そもそも日本の金融機関はカネが多過ぎ!?

ところで、CBSによると、「所在地ベース統計」のなかに「国内向け与信」という項目もあります。そして、この「海外向け与信」と「国内向け与信」を合計してみると、日本の金融機関の与信額がそもそもずば抜けているということがわかります(図表5)。

図表5 与信総額ランキング(所在地ベース、2019年12月末時点)

| 国 | 与信総額 | うち海外与信 |

|---|---|---|

| 日本 | 20兆8572億ドル | 22.18% |

| 米国 | 14兆1535億ドル | 21.51% |

| フランス | 7兆3622億ドル | 39.44% |

| ドイツ | 7兆2410億ドル | 28.35% |

| 英国 | 6兆4066億ドル | 56.18% |

| カナダ | 4兆2936億ドル | 48.30% |

| スペイン | 3兆5596億ドル | 52.38% |

| イタリア | 3兆4194億ドル | 26.39% |

| スイス | 2兆9584億ドル | 49.23% |

| オーストラリア | 2兆7181億ドル | 27.14% |

| オランダ | 2兆6450億ドル | 49.95% |

| インド | 2兆3112億ドル | 3.98% |

| 韓国 | 2兆0844億ドル | 9.79% |

| 台湾 | 1兆6567億ドル | 22.15% |

| その他 | 9兆6871億ドル | 49.16% |

| 報告国合計 | 91兆3541億ドル | 32.85% |

(【出所】BISのCBSデータより著者作成)

日本の与信総額は、20兆8572億円、ではありません。20兆8572億ドル、です。

1ドル=110円だと仮定したら、2294兆円(!)というとてつもない金額に達しています。

いわば、「世界最強」ですね。

世界最強が良いとは限らない

ただし、そもそも論として考えておかねばならないのは、日本の金融機関の資金量が、GDPと比べて非常に多い、という点です。

長引くデフレのせいで、日本の家計が一生懸命、貯金に励んでいるという事情もありますが、家計金融資産の約8割が安全資産(現金・預金と保険・年金資産)であり、株式などの「リスク資産」は2割もない、という事情もあるのでしょう。

したがって、CBSから判断する限り、日本の金融機関の与信能力が世界最強であることは間違いないのですが、これは日本の「強さ」と表裏一体であるとは言い切れず、むしろ日本経済の次のような問題点を意味しているのです。

- 巨額の家計金融資産の約8割が、現金・預金、保険・年金などの安全資産に運用されている

- 預金取扱機関(銀行、信金、信組、農協など)はそれだけ多額のおカネを運用しなければならない

- 貸出先がないため、結局、これらの金融機関が余らせたおカネが外国資産投資に回っている

※ ※ ※ ※ ※ ※ ※

いずれにせよ、このCBSなどの統計は、日本とさまざまな国の結びつきを考えるうえで基本となる統計であり、また、資金循環統計などとあわせて客観的に日本経済の姿を把握するうえで有益なものです。

そして、こうした統計を読みもせずに、「財政再建」だ、「増税」だと述べるのはたいがいにしていただきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

カズ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

早起きは三文の徳ということで。

貸すお金はあっても、借り手がいないから日本はデフレなんですね。折を見てMMTに関する本を要で見ようと思います。

日本がデフレですか。

いったい何がそんなに値下がりしてるのか教えて欲しいです。

団塊の生活圏では、物凄いインフレです。

まず自家用車を買い換えようにも凄い値上がりし過ぎ。

アイスクリームは値上がりしたうえ、量が4分の1に激減。←凄いインフレですけど、統計上はデフレですか

スマホ値上がりだ。値下がりしてますか?

パンもジリジリと高くなっている

卵も高くなって、ずっと高いまま。

土地も株も暴落していバブル当時から。

物価と関係ない株価だけは大暴落。

誤字申し訳ございません。『要で』→『読んで』でした。

本日も更新を楽しみにしていました。

重箱の隅を突くようで恐縮ですが、本文の「馘首経済新聞などを読んでいると、」は誤記と思うのですが(誤記ですよね?)クスリとしてしまいました。

保有資金の安全資産での運用は基本なのでしょうけど、豊かな生活の実現のためにはある程度の消費(投資)も必要なんですよね。・・使ってこそのおカネ?

日本企業が海外で稼いだ資金を国内還元しやすくなる(回帰を促す)ような政策の展開に期待しています。

税制優遇でも、設備投資に対しての即時(短縮)償却でもいいのかと・・。

*****

貯蓄は日常生活の備えであると同時に、大きな買い物をするためのものだと思っています。

預金残高ばかりが増えても、使わないとお腹いっぱいにならないんですよね。なぜか・・。

マネーの虎だとかエンジェル投資家だとか、下品で下世話な投資資金の話はザラに出てくるのに、国全体の投資資金と国内事情の関係についてなんにも解説が無いのが我が国のマスコミ事情ですが、その一方で「財政再建」だの「国民一人当たりの借金」などというためにするセンセーショナリズムばかりでは困りますね。

金は天下の回りもので、皆んなが使えば景気は良くなるのに、そうはならないのが、日本人の国民性で、そう簡単に変わりそうに有りません。

日本の金融が世界最強と、日本の第一次所得収支が毎年20兆円有る事を、結び付けて議論する事は、出来ないのでしょうかな?

確かに。

今回のコロナ騒動でも、金がなくて不況になるのではなく、自粛により物を買わなくなり、3次産業に金が回らくなり、3次産業従事者が1次産業、2次産業の製品を購入できなくなり、、、以下ループですね。

1次2次産業従事者が食べたつもり、旅行したつもり、ねーちゃんとイチャイチャしたつもり等の、つもり募金して、今まで通りの金の流れにすればダメなのかな~

今、10万円配っても金を使わないのだから景気対策にはならないような気がします、今配るなら金の流れが途絶えた人々への救済ですかね、景気対策はコロナ騒ぎが収束してから一気にばら撒くのが正解かと。

いや、この10万円は、ここ一ヶ月の命をつなぐ10万円ですよ。

現在のように世界的な経済ダメージが発生するとき、貸し手として十分なリスクコントロールができているかどうかが気になります。

そうなんですよね。

貸し倒れリスクも世界有数なわけなのですが・・・。

有効需要の喪失(溶けてなくなって、元へ戻らないこと)を真剣に「検討」すべきと考えます。心配するどころの状況ではありません。

いつも楽しみに読ませていただき、更には大変勉強になり感謝申し上げます。

さて、この国の金融機関は「世界最強」とのお墨付き頂き痛み入ります。

また、家計の金融資産は現預金だけで初めて1000兆円を超えました。こちらは「世界最良」と言え、

更なる貯蓄志向が鮮明になったような気がいたします。

しかしながら一点気になる数字がございます。

それは日本の貯蓄率です。

既にご存じのことかと存じますが経済協力開発機構(OECD)が毎年行っている統計調査によると、

直近の日本の家計貯蓄率(手取りに対する貯蓄の割合)は2%台をウロウロしており、これはデータが

ある31ヵ国中21位と、下から数えたほうが早い数字です。また韓国の数字の半分以下でもあり、彼らが

執拗に”日本下げ”をしてホルホルする際に引き合いに出される数字でもあります。

一方中国はというと、依然40%台を維持、アフターコロナの世界経済を中国が牛耳る根拠ともされて

います。

そこで思うのです、日本のそれは低く出過ぎているのではないでしょうか?

こんなに低い数字なのに、この15年で800兆から1000兆に増えている矛盾・・・・。

どうも浅学の私には腑に落ちないのです・・・・。

ちなみに1990年代までは10%を超えていました。この当たりにヒントがあるのかもしれませんが、

理解できないままです。

こあたりのロジックについて、ご意見・解説いただければ幸いです。

何卒、宜しくお願い申し上げます。

平成時代のグローバル化により氷河期以下の若年層の収入が減少したためではないでしょうか。

グローバル化により雇用が新興国に流れ、新興国やグローバル企業は豊かになりましたが、先進国の労働者は貧しくなりました。

アレ様返信感謝申し上げます。

確かに氷河期世代に貯蓄は厳しく、その下の世代は子育てやローンで貯蓄は無理、

そこまでは何となく肌感覚で理解というか、納得できます。

では、一体誰が、この15年で800兆から1000兆へと家計資産における現預金をコツコツと

積み上げたのでしょうか

五十手前から定年前までの世代の貯蓄は我が国の貯蓄率にカウントされないのでしょうか・・・?

それとも日本における貯蓄率の算式が、わが国独自のもので、たとえばボーナスに対する

貯蓄はカウントしない、とか国際スタンダードとは異質なもので、悪名高き金融庁が

この国の財務体質をディスカウントするための仕業ではないかと、下衆の勘ぐりをしたく

なります。そのあたり、何かよくわからないのでよね・・・・。

それと今回のテーマに少し参加させていただくと、確かに日本は最強の金融機関ですが、残念

ながらこの国に借り手がいない、というのが仰せの通りの実情。しかし、これからはどうでしょうか?

今回の経済休止で、いったん国民みんなが尻もちをついてしまいました。過去数年の災害や天災は

一部の地方に偏っていましたが、今回はこの国に住む全員がダメージを受けたのであり、裏を返すと

みんなで痛みを共有できた、とも言えます。ゆえに、今この国には今までにはなかった”一体感”が

醸成されようとしています。これを上手に使わぬ手はないでしょう。

当然数か月後にはこの状態からみんなで一緒に立ち上がるのです。ぜひその時、身近な金融機関、

具体的には地銀や信金を頼りにするのが良いのではないでしょうか。

ここのところ霞が関が地銀統合に向けて舵を切っていた関係で、かなり冷や飯を喰わされて

いるようなので、是非官邸主導で”コロナ対戦からの復興は、身近な金融機関と共に!”って

いようなCPをして、アピール下手な彼らを支え導いていただければと願います。

余っているこの国のカネを、求める人々や企業がこの数か月の間に皮肉にもたくさん生まれて

しまいました。でも”ピンチの後にはチャンスあり!”

この機会にその有り余った国内のカネが文字通り困っている人々に行き渡れば、案外、今回の

国難も福と成すことができるかもしれません。

少し甘いかもしれませんが、そう願いたいものです。

支那朝鮮は嘘捏造人種、支那朝鮮の数字を信じる者などいませんよ。

大韓民国の貯蓄率が日本の倍なのに家計負債が1600兆ウォンを越えているって変でしょ。

昔の貯蓄率は20%代だったかな。今や2%ですか。

給料袋に一万円札が4枚あったら大喜びの時代に

貯金5000円(手取り35,000円)は 14.29%

貯金5000円、手取り15万円なら 3.3%

貯金5000円、手取りが20万円なら 2.5%

と

計算すると賃金が増えるほど貯蓄率は減る。

昔ボーナスは年金と健康保険の掛け金なし。

この掛け金が、ボーナスからもたっぷり天引きされるようになったのが、でかい。

あなたのボーナスから天引きされてる(年金掛け金+健康保険掛け金)が丸々貯金できた。

他に思い付くのは、所得税増税。それに連動する住民税も増税。

もうひとつ、昔は消費税がなかった。消費税10%は、税引き前の賃金の10%なんですよ、手取りの10%じゃない。

(文部省も県庁も市役所も物品購入時に払ってる消費税分は、あなたの税金が高くなってます)

今は、昔より消費税1割の分だけ手取りが減ったのと同じです。

在日は実質消費税ゼロだから、消費税増税が、うれしくてたまらないんですって。

団塊様

リプライ感謝です。

私も入社当時、社内預金の金利が6%あってびっくりした

のを覚えております。

>>大韓民国の貯蓄率が日本の倍なのに家計負債が

>>1600兆ウォンを越えているって変でしょ。

そこなんですよ。

矛盾していますよね。

逆に日本はここ15年貯蓄率は5%以下と低迷を続け、

その間に家計の現預金は200兆増えたという・・・。

一体だれがコツコツ積み上げているのでしょうか?

>逆に日本はここ15年貯蓄率は5%以下と低迷を続け、

その間に家計の現預金は200兆増えたという・・

一体だれがコツコツ積み上げているのでしょうか?

貯蓄の神様本多静六、あるいはお金儲けの神様邱永漢のどちらの書籍か忘れましたが、

『お金は雪だるまと同じように

『大きくなった雪だるまは、大きくなればなるほど勝手に転がって大きくなる。お金も同じ

『30万貯まったらバックや新しい背広を買ってしまう

『百万円貯まると車や宝石が欲しくなり消えてしまう

『何がなんでも二千万円貯めなさい。二千万円になると雪だるまが大きなコンクリートの塊になって、あとは勝手に増えていきますよ』

と

ありました。二千万円でこれなのだから、何百兆円もの塊の増え方は凄まじいものでしょうね。

こうした神様のお告げはその通りでしょうが、

昔(年利5.5%は低利にビックリ)と違って21世紀は、ほぼ無利息だから

バブル崩壊後の(バブルを知らない)世代は、贅沢を知らずに、しっかりと少ない収入からでも貯金してますよ。

新入社員の給料は半世紀前の5倍、物価はさぼど上がってない。→貯金はできる

半世紀前、背広や自転車で給料一ヶ月分が飛んだ。

物価上昇が凄いのは、車家賃外食コロッケくらい(魚肉野菜は知らん)。

土地はバブル崩壊大暴落から30~40前くらいには持ち直してる?

今も昔も天引き預金や給料日に何千円何万円かを貯金してる連中が沢山いての千兆円なんじゃないですか。

冥府白道様

「家計の金融資産」は各家計が管理しているのは一部なのでわかりにくい。

例えば、高齢世帯への年金、ゼロから生まれてくるわけではないので、

どこかに積み上げられた「家計金融資産」から取り崩されてくるわけです。

仕組みが複雑で理解がむつかしい。

「1990年代までは10%を超えていました」

このころは団塊世代が働き盛り、意識していたかどうかは知りませんが、

老後のためにどこかに資産を積み上げていたので家計貯蓄率は高く、

今は、高齢化した団塊世代が、その資産を取り崩しているので、全体の家計

貯蓄率は低下した。

手取り自体、年金等が引かれた金額で、年金等の中には、家計資産に分類さ

れるものがあるかもしれません。

マクロ経済統計は肌感覚とは全く違うと思います。

成功できなかった新薬開発経験者さま

解説感謝です。

>>手取り自体、年金等が引かれた金額で、年金等の中には、家計資産に分類さ

>>れるものがあるかもしれません。

その観点、まったくなかったです。

その通りかもしれませんね。

>>マクロ経済統計は肌感覚とは全く違うと思います。

同感です。だから何とでもお上の好きなように改ざんできる

ものなのかもしれませんね。

韓国政府の企業への補助が、いつまで続くかを考えていた時にふと思ったんですが、普通の国は限界が有りますよね。

そうすると、限界が無さそうに思えるのは、日米中の三カ国しか思いつきません(後は、英国とスイスで、EUはダメ)。

そうすると長期化した時に生き残る企業は、相当な体力が有るか、その三カ国(五カ国)じゃないかなと。

国による格差が拡大のは、間違い無いなと思った所で、昼休み終了。

また続きを考えますが、どなたか一緒にどうですか。

だんな 殿

中国の時代は終わったと思います。

一人っ子政策前の豊富な労働力は底をつき、農民工として成長を支えた

労働者は、非熟練の高齢労働者になってしまいました。

EUは南北問題で分裂して、北側も難民問題で支離滅裂になりそうです。

EUが駄目になると、スイスも道連れになるかもしれません。

英国は移民問題がありますが、もともと階級社会、しぶとそう。

米国はもともと超格差社会。資源も豊富なので復活するでしょう。

日本は我々の問題で頑張るしかありません。

海で外界から隔てられているので、なお、国民次第。

十年先の大国は日米英となってほしいものだし、なるでしょう。

疑問なのですが

>国債を372兆円増発すべき

これはある意味で貯金があった。

と言う解釈もできるのでしょうか?

今回のような有事の際に、出し惜しみするのは、悪であるにせよ、貯金があるということ自体は悪い事ではない様にも感じるのですが。いかがなのでしょうか?

(インフレ率2%にする方が良いという考えは理解できますが中々洗脳は解けないものですね~、というより頭が悪いのでしょうけど。)

奇跡の弾丸様

貯金かどうかはわかりませんが、どこかにある

家計資産が取り崩され、それが「国債」という

家計資産に替わり、

「国」は「国債」という負債を持ち、その資金で

事業(直接事業でも補助金でも)を行う。

この事業が「国債」という負債より大きな利益を

もたらすなら、全体としてプラス。

負債より小さな利益しか生まないならマイナス。

成功できなかった新薬開発経験者

返信ありがとうございます。

>家計資産が取り崩され、それが「国債」という

>家計資産に替わり、

>「国」は「国債」という負債を持ち、その資金で

>事業(直接事業でも補助金でも)を行う。

誰かの負債は、誰かの資産ですね。

>今回のような有事の際に、出し惜しみするのは、悪であるにせよ、貯金があるということ自体は悪い事ではない様にも感じる

>のですが。いかがなのでしょうか?

彼の国(というよりほとんどの国では)大規模な国債を出せない状況なのかなと思い、その中、これだけの国債を出せるというのは一面としてはありなのではないかと感じました。

逆に言えば過去に国債を372兆円増発していたら、影響が少ないという条件下ですが、今それだけの国債の増発が出来たのだろうか?という点で疑問に思いました。

ふと思ったのですが、ざっくりですがこんな表現のほうがわかりやすい?

300兆円を惜しんでインフレ2%達成できず35年過ぎたせいでが借金の価値が変わらなかった。

300兆円使って2%のインフレ率を達成していたら収入が二倍になり実質300兆円くらいの得になっていた。

(まあさらにインフラなどの資産も残ったなどのメリットもあると思いますが)

奇跡の弾丸様

「300兆円使って」

これが本質か。

私たち、日本人、

いろいろ、頑張ってきました。

お金は、本質ではありません。経済を回す手段です。

「国債」

出せます。

いろんな国、

国内で出せなくて、国外に頼って、借金となって返せなくなりました。

日本、

国内で調達できます。

政府は、馬鹿なことばかりはしないと信頼しています。

ちょっと不安はありますが・・・。

成功できなかった新薬開発経験者様

返信ありがとうございます。

すいません。疑問の本質は、

有事の際に国債を大量に発行できる現状の状態は、良かったといえないか?です。

むしろ日本?(財務省?)は正しい行動をしていた可能性があるのではないかという、アンチテーゼです。

ただこれは、信じているというより論破してほしいのです。

今まで緊縮をしてきた方のデメリットは新宿会計士様の主張から理解できます。

ただ、国債を大量に発行できる現状の状態はメリットになりえないのか?と思ってしまったのです。

おそらく私の考えは、

・個人の借金と勘違いしている、

・国債を発行できる=貯金

といった間違いなのではないかとも思うのですが、

いまいち自分自身を納得させることが出来ません。

>国債を372兆円増発すべき

バックストップとして

>「誰も日本国債を買ってくれなくなる」という事態は、300~500兆では、まず間違っても絶対に生じません。

ここまでは理解できます。

>「国債」出せます。いろんな国、

EUなど自国通貨を持たない国は別にして、自国通貨を持っている国では国債の発行自体は可能なのは知っていますが、

>国内で出せなくて、国外に頼って、借金となって返せなくなりました。

>彼の国(というよりほとんどの国では)大規模な国債を出せない状況

彼の国ではバックストップが少なく、いわゆるデフォルトや過度なインフレの可能性があるので、この規模の国債発行は、難しいのではないか?という意味です。

またすでにいくつかの国では、小規模なデフォルト?やそれを回避するために対策をしています。

分かりにく文章にお付き合いいただきありがとうございます。

文章書くのが、とても苦手です。><。

奇跡の弾丸 様

「有事の際に国債を大量に発行できる現状の状態は、良かったといえないか?です。」

よい状況です。

「むしろ日本?(財務省?)は正しい行動をしていた可能性があるのではないかという、

アンチテーゼです。」

その可能性は否定しません。

でも、不景気で、仕事に就くのがままならない人々がいるとすれば??

全員がハッピーな世界は不可能と思いますが、国の財政だけが健全な状況が理想とは

思えません。

誰かが使わなければならないのがお金です。

使わないのが善、これは頷けません。