矛盾が解消しない、韓国の外貨準備統計

当ウェブサイトではときどき、韓国の外貨準備高についての分析、検証を実施しています。2019年7月の同国の外貨準備高は前月比微増となったそうですが、そのわりに為替市場を分析してみると、米ドル以外の通貨が下落しているため、為替変動では0.85%ほど外貨準備高が減少していなければおかしいはず。韓国銀行は外貨準備の変動について、しばしば「為替変動のため」と説明しているのですが、今月は「為替変動」という説明がなかったのも不自然だと思います。

目次

韓国の外貨準備の推移

韓国メディア『聯合ニュース』(日本語版)によると、韓国銀行は今日、7月の外貨準備高が前月比4000万ドル増加し、4031億ドルになったと発表したそうです。

韓国の外貨準備高 前月比微増し4031億ドルに(2019.08.05 06:00付 聯合ニュース日本語版より)

内訳は「▼有価証券(3720.2億ドル)、▼預金(202.4億ドル)、▼IMFのSDR(33.9億ドル)、▼IMFのリザーブポジション(26.7億ドル)」で、このほかに金が2013年2月から変動がなく、47.9億ドルだったとしています。

聯合ニュースは韓国銀行の説明として、外貨準備高増加の主因が「外貨資産の運用収益拡大」としているわりに「有価証券が前月比18.2億ドル減少した」などと報じていますが、同じ文章のなかに一見すると前後矛盾する下りが混じっているのはいつもの韓国メディアのことなので、スルーしましょう。

ここで、韓国の外貨準備高について、韓国銀行の生データをダウンロードしてみましょう(図表、韓国銀行 “Economic Statistics System” にアクセスすれば、 “8.5.International Reserves” から外貨準備高に関するデータを入手することができます)。

図表1 韓国の外貨準備高(単位:千ドル)

| 項目 | 2019年7月 | 2019年6月 | 前月比 |

| 金 | 4,794,758 | 4,794,758 | 0(0.00%) |

| SDR | 3,388,776 | 3,462,104 | ▲73,328(▲2.12%) |

| IMFリザーブポジション | 2,670,703 | 2,487,756 | +182,947(+7.35%) |

| その他の外貨準備 | 392,258,292 | 392,327,320 | ▲69,028(▲0.02%) |

| 外貨準備合計 | 403,112,529 | 403,071,938 | 40,591(0.01%) |

(【出所】韓国銀行)

これで見ると、確かに2019年7月の外貨準備高は前月比+0.01%の小幅増ですが、内訳はIMFのSDRやリザーブポジションの変動の影響が大きく、「その他の外貨準備」(現金・預金・有価証券など)は前月比▲0.02%の小幅減少だったということです。

為替変動分析

あれ?5月と説明が違いませんか?

ここで「その他の外貨準備」(約3923.3億ドル)に注目してみましょう。

ここで聯合ニュースの報道によれば、「現金預金」と「有価証券」はそれぞれ202.4億ドル、3720.2億ドルですので、合計すれば3922.6億ドルとなり、韓国銀行が公表する数値とほぼ等しくなります(なぜかぴったりとは一致しませんが…)。

こうしたなか、当ウェブサイトでは今年6月に『「為替変動」だけでは説明がつかない、韓国の外貨準備の減少』のなかで、韓国銀行が外貨準備を巡って「為替変動で減少した」という説明を行った、という話題を紹介しました。

韓国銀行の6月の説明が正しければ、基本的に、為替相場がドル安になれば、ドル以外の通貨で運用している資産のドル換算額が増えるため、韓国の外貨準備高も増えるはずですし、その逆(つまりドル高)になれば韓国の外貨準備高は目減りする、という関係にあるはずなのです。

しかし、2019年7月に関していえば、米ドルの価値が上昇している(つまりドル高)となっているはずなのに、韓国の外貨準備高は小幅で増加しています。

これについて、少し真面目に実証してみましょう。

韓国は最新の外貨準備高の通貨別構成を明らかにしていませんが、IMFのデータ『公式外貨準備統計通貨別構成』( “Currency Composition of Official Foreign Exchange Reserves”, COFER )によれば、2019年3月末の外貨準備の通貨構成は図表2のとおりです。

図表2 2019年3月末時点のCOFER

| 通貨 | 金額(十億ドル) | 構成比 |

|---|---|---|

| 米ドル | 6,739 | 61.82% |

| ユーロ | 2,206 | 20.24% |

| 人民元 | 213 | 1.95% |

| 日本円 | 572 | 5.25% |

| 英ポンド | 495 | 4.54% |

| 豪ドル | 182 | 1.67% |

| 加ドル | 210 | 1.92% |

| スイスフラン | 16 | 0.15% |

| その他 | 268 | 2.45% |

| 小計 | 10,901 | 100.00% |

| 内訳不明 | 690 | |

| 合計 | 11,591 |

(【出所】IMF)

これによると全世界の外貨準備高は合計で約11.6兆ドルですが、通貨別の内訳が判明している金額は10.9兆ドルであり、うち6割超を米ドルが占めています。

もっとも、ただし、韓国の外貨準備高の通貨別構成がこれとまったく同じであるとは限りません。なぜなら、ユーロが全体の20%少々を占めていますが、現実にはおそらくスイスが保有する8000億ドル少々外貨準備を始め、欧州非ユーロ圏諸国の外貨準備の大部分がユーロ建てと考えられるためです。

つまり、世界の外貨準備高に占めるユーロ建て資産の割合はスイスなどが押し上げているため、アジア各国の外貨準備に占めるユーロの比率はここまで高くないと考えられるのですが、それでも韓国の場合は比較的高金利な債券が多いとされるユーロ建ての債券などをそれなりに保有している可能性はあります。

このため、以下の資産では、韓国の外貨準備高の通貨別構成が図表2のとおりと仮定して議論を進めましょう。

整合する月と矛盾する月がある

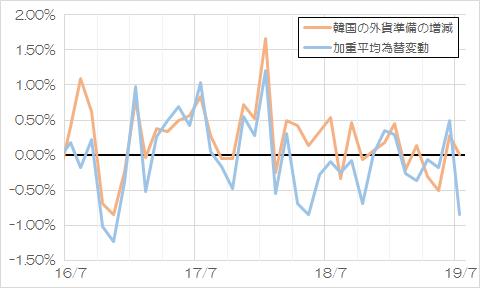

つまり、図表2の構成比率を使い、主要国通貨の為替相場の前月比増減率を加重平均して「為替変動によってどれだけ外貨準備が動くか」を試算してみると、過去の同国の外貨準備高の増減と為替変動が整合している期間と、そうでない期間が存在していることがわかります(図表3)。

図表3 韓国の外貨準備の増減と為替変動

(【出所】韓国銀行データ等を利用して著者作成。ただし、為替変動は図表2で示した比率の加重平均であり、月末為替相場を用いて試算している)

具体的にいえば、たとえば、2018年1月の韓国の外貨準備高は前月比+65億ドルで、増減率でいえば+1.67%と大きく伸びましたが、同じ期間、ドル安の影響で、為替相場は加重平均ベースで外貨準備を+1.21%と押し上げた計算です。

しかし、2018年4月については、ドル高の影響で、為替相場は加重平均ベースで外貨準備高に▲0.69%とマイナスの影響を与えたはずなのに、韓国の外貨準備高はむしろ前月比+0.42%と大きく伸びているのです。

2019年7月に関しても、加重平均為替相場は▲0.85%(つまり大幅なドル高)となっているにも関わらず、韓国の外貨準備が+0.01%と微増しているのです。こうした不整合については、為替変動だけでは説明がつかない、というのが実情でしょう。

実際、先ほどの聯合ニュースの記事を読んでも、韓国銀行は「外貨資産の運用収益拡大が外貨準備高増加の主要要因」と述べているものの、「為替変動」という単語は出て来ません。説明をコロコロ変えるというのも、韓国銀行にはありがちなのです。

そもそも内訳は正しいのか?

TICレポートと整合しているのか

ところで、先ほどの図表2だと、もし韓国の外貨準備高の通貨別構成がIMFのCOFERどおりだったと仮定すれば、外貨準備のうち6割以上が米ドル建ての有価証券で運用されているはずです。

聯合ニュースの報道による「外貨準備高で保有する有価証券3720.2億ドル」のうち61.82%が米ドル建ての有価証券だったとすれば、米ドル建ての有価証券は約2300億ドルでなければなりません。

一方で、米国財務省が公表する『TICレポート』の「国別米国内有価証券保有残高」を見ると、韓国は国を挙げて米国内に3463.7億ドルの有価証券を保有していることがわかります(図表4)。

図表4 韓国の2019年4月版における対米証券投資

| 項目 | 金額(百万ドル) | 構成比 |

|---|---|---|

| 米国債 | 111,401 | 32.16% |

| エージェンシー債 | 42,755 | 12.34% |

| 社債 | 50,359 | 14.54% |

| 株式 | 141,855 | 40.95% |

| 合計 | 346,370 | 100.00% |

(【出所】米国財務省『TICレポート』)

先ほど「韓国が外貨準備で保有する米ドル建ての有価証券は約2300億ドル」と仮定しましたが、2019年4月末時点の合計額3463.7億ドルの範囲に収まっていて、一見すると矛盾はありません。

やっぱり矛盾は解消しない

しかし、この試算には重要な前提の見落としがあります。

一国の有価証券投資には「外貨準備高」だけでなく、投資家(保険会社、年金基金、家計など)が保有する残高も含まれているからです。

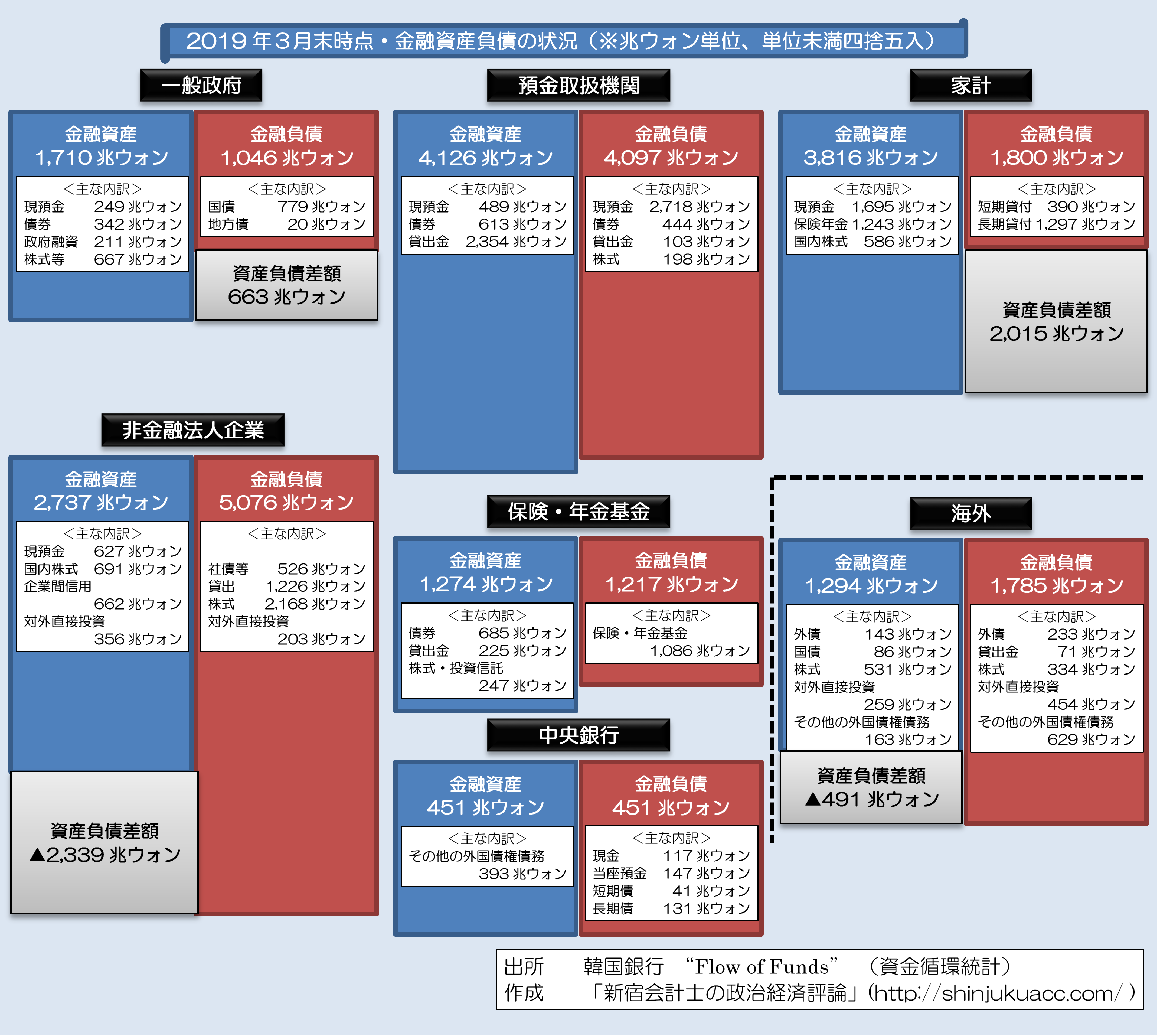

先月、当ウェブサイトでは『史上初?韓国の資金循環統計を解説してみた』のなかで、韓国の資金循環統計(2019年3月末時点)について、概要を作成してみました。それがこれです(図表5)。

図表5 韓国全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】韓国銀行 “Economic Statistics System” のページより “11.Flow of Funds” の “11.1.2 Financial Assets and Liabilities Outstanding”データを入手して加工)

ここで「海外」の負債の部を眺めてみると、次のように記載があります。

- 外債…233兆ウォン

- 株式…334兆ウォン

あわせて567兆ウォンで、これを1ドル=1100ウォンで米ドルに換算すれば5155億ドルです。

この5155億ドルという金額は、韓国の民間の投資家(保険会社、年金基金、家計など)が運用する外貨建て有価証券の合計額ですが、このうち8割が米ドル建てだったと仮定すれば、韓国銀行が外貨準備で保有している有価証券は、せいぜい1031億ドルだ、という計算結果となります。

逆に、TICレポートの3463.7億ドルから韓国銀行が外貨準備で保有している2300億ドルを除外すれば、韓国の民間投資主体が保有できる米国内の有価証券残高は1163.7億ドルに過ぎず、これは韓国の資金循環統計から判明する金額の20%少々に過ぎません。

つまり、韓国の外貨準備高が正しいと仮定すれば、韓国の資金循環統計から判明する「民間投資主体が保有している有価証券」とTICレポートの矛盾が生じ、「民間投資主体が保有している有価証券」が正しいと仮定すれば、韓国の外貨準備高とTICレポートの矛盾が生じるのです。

やっぱり内訳はわかりませんが…

さて、以前からこの韓国の外貨準備統計を巡って、その推移の怪しさもさることながら、内訳はいったい何なのかを巡り、当ウェブサイトとしても「わからない」と申し上げて来ました。

可能性の議論はいろいろとできるのですが(たとえば「韓国の外貨準備高はオフショアを経由して投資されている」、「じつは大半が人民元建てで投資されている」、など)、これらはあくまでも「仮説」に過ぎず、決定的な証拠ではないのです。

ただ、あえて仮説を他にも提示しておくと、たとえば、

- ユーロ市場で発行されているドル建てのジャンクボンド

- ユーロ圏周辺国債(ギリシャ、イタリアなど)

- またぞろ発行され始めた証券化商品

- 欧州の民間銀行などが発行するCoCo債

といった項目に投資しているような気がしてなりません。

そういえば、最近、欧州で某銀行の経営危機がささやかれるなど、きな臭い展開が続いていますが、欧州の某金融機関が発行したAT1証券の損失吸収条項が発動された場合には、韓国銀行に巨額の損失が生じるのでしょうか?

いずれにせよ、同国の外貨準備を巡っては、まだまだ謎が多いというのが実情ではないかと思います。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

poponta へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

なるほど、分からん(滝汗)。

いえ、自分がこっち方面の知識に疎く、数字が頭に入らないだけですが。

しかし、矛盾があるとしたら、その場その場で算出基準をころころと都合よく変えていたりとか、不正な使い方したのを隠したとか、何か変なことやっているんでしょうね。

しかし、自分はまとめサイトの情報はあまり参考にしていないのですが。

何か、そういったサイトで越えたらヤバいと言われていた株価や通貨レートを越えているようなんですが?

これ、本当だとしたら韓国どうなるんでしょうね?

これも、日本の不正介入だ経済侵略だとか騒ぐんだろうか?

新宿会計士殿

〉「韓国の外貨準備高はオフショアを経由して投資されている」、「じつは大半が人民元建てで投資されている」

↑

これ以外にあるでしょうか。

既に何らかの担保に入っているのかもしれませんね。

準備高は大変少ないと考えておくのがいいでしょう。

ここでも正直に説明などしないでしょう。

デフォルト後にIMF査察で判明するでしょうが。

このドサクサに紛れて借金棒引だっーと願っているり地域民さん! 多くないですか? その前に鬼より怖いIMFが身ぐるみ剥がしにやって来ます。すでに上空にはハゲ鷹飛んでませんか? それには、み・❌・ほ と書いてあるはずです。

追伸 み❌ほは昨日まで平和のシンボル白い鳩でした。

皆さん、韓国が、過去、自国の外貨準備高に関して 「大うそ」を言ってきて、それが1997年のアジア通貨危機の時に、FRBに正直に言わざるを得なくなって、大変なことになったことがあることを思い出しましょう。

以下に、Money1さんの、1997年のアジア通貨危機当時FRB議長として君臨したアラン・グリーンスパン『波乱の時代 -わが半生とFRB- 上』 山岡 洋一/高遠 裕子訳 日本経済出版社 からの引用があります。

これを読めば、韓国銀行は、自分たちを繕うために、平気でウソつく銀行であることが、分かります。

韓国・外貨準備のウソが露呈した日

https://money1.jp/?p=2274

今読むと、30年以上も昔の話なので、当時は経済規模が小さく、必要な外貨準高の桁も小さかったのですね。

韓国の通貨危機は、1997年のアジア通貨危機、2008年のリーマンショック、そして今年の2019年米中貿易戦争と、11年周期でやってきています。(太陽の黒点の周期のように)

今まさに、株価とウォン安が進行して、通貨危機の「歴史は繰り返す」と言うよりも、「平気でうそを付く国家の習慣と、うそが引き寄せる危機は、変わらない」ということを知りましょう。残念ながら、韓国の外貨準備高は、アジア通貨危機の前と同じ状況になっているはずです。

聯合ニュースで韓国銀行の外貨準備高の説明を拾ってみました。

https://jp.yna.co.kr/search/index?query=%E5%A4%96%E8%B2%A8%E6%BA%96%E5%82%99%E9%AB%98&ctype=A&lang=JP

2019.7

韓国銀行は外貨資産の運用収益拡大が外貨準備高増加の主要要因になったと説明した。

2019.3

外貨資産の運用益が伸び外貨資産が増加したと説明した。

2018.9

外貨資産の運用益拡大や政府の米ドル建て債券発行が影響した。

2018.7

外貨資産の運用収益が増加したことに加え、米ドル安でドル以外の外貨建て資産のドル換算額が増えたと説明した。

2018.4

ドル高の影響でユーロなどドル以外の外貨建て資産のドル換算額が目減りしたものの、外貨資産の運用益が拡大したため全体では増加した。

2016.8

外貨資産の運用収益が増えたことに加え、ユーロなどドル以外の資産のドル換算額が増加したと説明した。

*為替と連動してない月には、一応それらしい説明はあるみたいですね。

*****

ですがこれ!

>金保有は2013年2月から変動がなく、47億9000万ドルとなっている。

https://gold.tanaka.co.jp/commodity/souba/m-gold.php?backnumb=2011-2015

↑金相場(田中貴金属店)

なんと価格の低下時にも評価替えをしてないみたいなんですよね。(売買目的の保有でないから?)

韓国銀行の外貨準備高の発表をみても、ドル換算での差額と運用益の計上しか言及されていません。

保有資産(売買目的有価証券も?)を取得原価のままで計上し、売却時に損益確定させる方法だと「含み損失(粉飾=実体のない数字)」が累積してしまうはずなんですけどね。

きっと、インチキしてるのは欧州の銀行だけじゃないってことなのでしょうね。

*健全な会計処理の為には、低価法の採用が原則。

*粉飾会計は、投資家や社会に対しての詐欺行為。