日銀「国債損失」限定的:ETFの含み益がそれを凌駕

「日銀の国債保有残高が問題だ」、「金利が上昇したら日銀が債務超過になり、円の信認が毀損する」、などとする言説を見かけたときは、是非ともマユにツバをつけ、冷静に考えてみてください。日銀が保有している国債の残高の年限を分析すると、金利がパラレルで1%上昇したとしても、生じる国債の評価損はせいぜい6%、実額で31兆8774億円ですが、これは日銀が保有しているETFの含み益の額でほぼチャラになるからです。というか、通貨発行権を持つ中央銀行が債務超過になったとしても、そもそもなんら問題はないのですが…。

日銀国債問題が残った

「巨額の国債のせいで金利上昇時に日銀が債務超過に!」

日銀の金融緩和という話題が出てくると、こんな主張を見かけることがあります。

「日銀は過去に巨額の国債を購入した。もしも国債金利が上がればこれらの国債に巨額の含み損が生じ、日銀が債務超過に陥ってしまうかもしれない。そうなると、日本円の信認も傷つく。そうならないためにも、日銀は一刻も早く国債の買入を止めるべきだ」。

通貨を発行する権限を持っている中央銀行が債務超過に陥ったとして、何がどう問題なのかはよくわかりませんが、金融のことを何も知らない人がこの文章を読むと、もしかして「中央銀行が債務超過に陥れば日本円の信任が傷つく」などといった言説にはコロッと騙されるかもしれません。

ただ、この手の主張は、これから大量に出てくると予想されます。日銀が先月、約8年ぶりにマイナス金利を解除し、いわゆるイールドカーブ・コントロール(YCC)政策についても廃止したためです。

日銀といえば、黒田東彦(はるひこ)前総裁が2013年4月に開始した「異次元金融緩和」、あるいはYCCなどの影響で、非常に多額の国債を保有していることでも知られます。ということは、金融政策の「正常化」が始まれば、「日銀が保有する巨額の国債」をどうするのか、などと気にする人も出て来るはずです。

たしかに日銀は巨額の国債を保有している

これについて、実際のところは、どうなのでしょうか。

日銀が『日本銀行が保有する国債の銘柄別残高』のページで4月2日付で公表した銘柄別の明細表によると、2024年3月29日時点において、(おそらくは)額面ベースで577兆3003億円(!)という多額の国債を保有しており、これは市場に流通している国債の半額近くに達します。

「日銀だけで発行済の国債の半額を保有している」――!

経済や金融の知識を持たない人がこの状況を見ると、「なんだか途轍もなくヤバいことが起きている」、などと勘違いしても、不思議ではありません。

あるいは、一般に「裏付けのないおカネはハイパーインフレをもたらす(こともある)」、などとされることもあり、実際に「中央銀行が(何の裏付けもなく)国債を引き受け、経済が破綻状態に陥ってしまった」といった事例も、探せばいくつか見つかります。

一般に政府が国債を乱発し、それを中央銀行に引き受けさせることを、「財政ファイナンス」と呼びます。この「財政ファイナンス」は、「裏付けのない紙幣を刷って市中にばら撒いている」ようなものですので、通貨の信任問題に直結しかねません。

したがって、日銀がやっている国債買入を「実質的な財政ファイナンスだ」、などと呼んで批判する人もいます(驚くことに、一部の財務省系の大学教授なども、「財政ファイナンス」などと呼んでいるようです)。

「国の借金・財政破綻」プロパガンダ

日銀保有国債には裏付けがある…「財政ファイナンス」ではない!

結論からいえば、日銀の債務超過云々については、問題となるものではありません。

ただ、この点について議論するよりも前に、改めて「国の借金」「財政破綻」論について、ツッコミを入れておきましょう。

世の中の「財政破綻論者」の皆さまの圧倒的多数は、統計が読めないか、経済学の理論を理解していないか、計算ができないか、あるいは「現在の日本では財政破綻など生じない」と知っていて、わざとウソを述べているかのどれかだからです。

そもそも論として、日銀が行っている金融緩和は、いわゆる「財政ファイナンス」と呼べるようなものではありません。

『最新版:巨額の家計・年金資産と対外純資産抱える日本』を含め、これまでに当ウェブサイトでは何十回、何百回と取り上げて来たとおり、「資金循環統計」と呼ばれる統計を確認していくと、そもそも現在の日本では「おカネが余っている」という状況が常態化しているからです。

図表1は、現時点で手に入る最新データをもとに作成した、日本全体の資金循環構造です。

図表1 日本の資金循環構造(2023年12月末時点)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成。以下同じ)

そもそも論ですが、国債(国債、財投債、国庫短期証券)は中央政府や「財政融資資金」が発行している債券であり、これを返済する義務を負っているのはあくまでも中央政府や「財政融資資金」です。「国民」ではありません。

したがって、国債を「国の借金」と呼ぶこと自体、経済理論的にも、金融理論的にも、会計学的にも、間違った考え方です(にもかかわらず、一部メディアはいまだに「国の借金」「財政破綻」などのインチキ言説を振りまいているようですが…)。

公的債務GDP比率は2倍だが…資金的な裏付けは存在している

次に、わが国における国債の発行状況です。

2023年12月末時点における国債の発行残高は時価ベースでざっと1240兆円といったところであり、これは日本の名目GDPと比べ、だいたい2倍あまりに相当します。

ちなみに図表1だと「中央政府」の国債発行残高は国債988兆円、国庫短期証券141兆円で、これらは合計しても1129兆円に過ぎず、「1240兆円」に93兆円ほど足りません。ただしその理由は、93兆円分の財投債の発行主体は中央政府ではなく、「財政融資資金」だからです。

それはともかく、この『1240兆円』という数値だけを見ると、たしかに「国の借金はGDPの2倍以上」、などとする主張には、思わず騙されそうになります。

しかし、中央政府や財政融資資金は巨額の金融資産を保有しているという事実を無視しないでください。たとえば財務省183兆円という巨額の外貨準備を管理していますし、財政融資資金も国債などでおカネを「借りる」一方、貸出金などの形でおカネを「貸す」側でもあるからです。

ちなみに中央政府が負っている金融負債は1239兆円であるのに対し、中央政府にはトータルして352兆円の金融資産がありますので、純債務は887兆円にまで圧縮されます。名目GDPが約600兆円であることを踏まえると、「純債務」はその名目GDPの1.5倍程度だと思っておけば良いでしょう。

ただ、「純債務」ベースではなく、「国の借金(?)」の総額1240兆円をベースに考察したとしても、現状、この1240兆円という金額が「危機的な状況」なのかといえば、それもまったく違います。そもそも論ですが、日本国債はその8割超が国内の投資主体によって保有されてしまっているからです。

2023年12月末時点において、1240兆円の国債のうち47%に相当する584兆円は日銀が保有しているのですが、日銀はその国債購入資金を、金融機関などを相手にした日銀預け金などで賄っています。

いわば、日銀は自身が発行した通貨を裏付けに国債を保有している、ということです。

そして、日銀預け金の金額は2023年12月末時点で544兆円ですが、このうち505兆円が金融機関からの預け金――言い換えれば、日銀は民間金融機関の有り余るおカネを使って、これらの巨額の国債を買い支えているのです。

つまり、日銀は金融機関から505兆円を借りている、ということであり、逆に言えば金融機関が日銀に505兆円を貸している、ということです。このような状況は経済的に見て、財政ファイナンスとはいえません。日銀がちゃんとした資金的裏付けを伴って国債を保有しているからです。

家計が保有する1127兆円という現金・預金

では、この国債は最終的に、誰がファイナンスしているのでしょうか。

じつは、これらの資金の最終的な出所は家計や一般企業であり、とくに家計は1127兆円という途方もない金額の現金預金を抱え込んでおり、これらの現金預金が廻りまわって国債を買い支えている、という構図にあるのです。

というよりも、もしも日銀が「財政ファイナンス」を行っていると言い張るのならば、「海外」部門が484兆円もの債務超過状態に陥っていることの説明がつきません。

「海外」部門が484兆円の債務超過状態にある、ということは、言い換えれば、日本全体として資産が有り余っていて、日本国全体が海外部門に対し、484兆円もの資産超過状態にある、ということを意味しています。

これだけでも、日本の経済主体の対外金融資産――たとえば政府が保有する巨額の外貨準備、銀行・保険・年金・社会保障基金といった機関投資家が保有する巨額の対外証券投資、一般事業会社が保有する在外子会社等に対する投資持分(対外直接投資)など――がいかに巨額か、ということがわかるでしょう。

いずれにせよ、政府部門「だけ」を切り取って、「国の借金が危ない」、などと言い募るのは、知らないでそう主張しているならば無責任ですし、知っていてそう主張しているならば悪質です。

ちょっとした余談:財務省の人たちも「洗脳」されている!?

余談ですが、著者自身、かつては財務省が「日本は財政危機ではない」と知っていながら、省益拡大のために増税に邁進しているのではないか、といった仮説を抱いていたのですが、最近はこの仮説が少し揺らいでいます。

どうも財務省関係者と直接・間接に話をしていると、財務省の方々は、一種のマインドコントロールを受けているフシがあるからです。

要するに、財務省内では異論を一切認めず、省内の職員は、上は事務次官から下は末端の税務署員などに至るまで、「日本は財政危機だ」と信じ込まされている、といった仮説が成り立つのです。まさに森永卓郎さんの用語でいう「ザイム真理教」のようなものでしょうか。

ザイム真理教――それは信者8000万人の巨大カルト

ちなみに「国の借金で財政破綻」が間違っている、と最初に主張し始めたのは、著者の記憶だと、ブロガーの三橋貴明さんあたりだったと思いますが、最近だとブロガーだけでなく、さまざまな学者、知識人、政治家などにも、この「国の借金論」「財政破綻論」がおかしいと気付いている人が広がっているようです。

著者自身、さる会合で財務省関係者と意見を取り交わしたこともあるのですが、この関係者はいわゆる「ワニの口」(図表2)を持ち出して、日本の財政がいかに危機的な状況にあるかを滔々と騙り始めました。

図表2 財務省の「ワニの口」

(【出所】財務省)

そのときに、著者自身、この「ワニの口」は歳出(支出)側で国債の元利金償還を織り込んでいながら、歳入(収入)側で国債の借換による収入を見込んでいないという点を指摘。この財務省関係者は最初、きょとんとしていたのですが、その後は「あっ!」という表情になり、憑き物が落ちたように見受けられました。

要するに、財務省の「国の借金」論、「財政破綻」論は、基本的な会計学の知識も持たず、初歩的な検算もなされないなかで、財務省内の妄想が独り歩きし、自己肥大化している「妄想モンスター」のようなものなのではないでしょうか。

個人と国家の債務を同一視するな!

さて、余談はこのくらいにして、「財政破綻論のインチキ」に話を戻しましょう。

「財政破綻説が間違っている」という証拠についてはいくらでもあるのですが、本稿でひとつ触れておくならば、「国の借金」(?)を私たちが「個人の借金」と同一視してはならない、という点は重要でしょう。

私たち個人にとり、銀行などから住宅ローンなどの形で借りたおカネは、「いつか返さなければならない」ものであることは常識です。サラリーマンだったら、「住宅ローンは定年までに全額返し終わる」ことがひとつの大きな目標だったりもします。

しかし、国家にとっての借金は、「全額返さなければならない」という性質のものではありません。

個人と異なり、国家には「寿命」がないからです。

極端な話、半永久的におカネを借りっぱなしにしておいても問題はありません。なぜなら、おカネを貸す側(機関投資家など)から見て、国家は信用力が高く、絶対に貸し倒れないという意味では非常に優良な債務者でもあり、また、国債金利は金利指標としても使われるなど、非常に有意義なものでもあるからです。

というよりも、経済学の鉄則として、家計、企業、政府などの一国の経済主体相互間の資金貸借は、(閉鎖経済の前提下では)貸付金側と借入金側で、事後的に必ず金額が一致します。「一国の経済主体のすべてが資産超過になる」ということは、基本的にはあり得ないのです。

借金の負担を減らす方法は「増税」じゃなく「経済成長」

そして、国が借金を返す方法は、べつに「税金を取り立てること」だけには限られません。極端な話、(いわゆる「クラウディング・アウト」の問題が生じる状況でなければ、)借金を1銭も返さず、そのまま半永久的に残高を維持したって構いません。

上述の通り、日本の公的債務残高GDP比率は200%前後に達していますが(※「公的債務」の定義によりその比率は微妙に変動します)、もしも「公的債務残高GDP比率が高すぎること」が問題なのであれば、「借金を減らす」よりも「GDPを増やす」ことで対応すれば良いのです。

たとえば名目GDP600兆円で国債残高が1200兆円なのであれば、増税して600兆円を返すことでも「公的債務GDP比率100%」は達成できますが、経済成長を促し、GDPを1200兆円にしても、「公的債務GDP比率100%」を達成可能です。

というか、むしろ通常の国は、こちらのアプローチを取ります。

かつてのわが国のように、毎年の経済成長率が1%やそこらだったとすれば、GDPが2倍になるまで70年も必要ですが、経済成長率が2%になれば、GDPが2倍になるまでに必要な年数は35年に短縮されます。3%なら23.45年、4%なら17.67年、そして5%ならばたったの14.21年でGDPは2倍になります。

1998年の消費税等の増税(3%→5%)がなかりせば、そして当時から無理な増税をせずに3~5%程度の経済成長を達成し続けていれば、今ごろ日本の名目GDPは1000~1500兆円程度になっていたはずです。

財務省の増税原理主義の罪は重いと言わざるを得ません。

余談ですが、日本経済を低迷させた責任を取らせる形で、財務省をいずれ廃省に追い込むことも視野に入れなければならないのではないか、などと思う次第です。

日銀国債問題はどう考えるべきか

日銀の国債?放っておけばよい

さて、日本が財政危機ではない、という点については、これまでにもさんざん指摘してきたとおりですし、また、これからも折に触れて説明していこうと思っています。

しかし、それよりも本稿でもうひとつ指摘しておきたいのは、日銀が保有している巨額の国債をどうするか、という論点です。

結論からいえば、どうする必要もありません。放っておけば良いと思われます。

なぜか?

その理由は、そもそも国債などの「債券(さいけん)」は、放っておけばどんどん償還されていくからです。

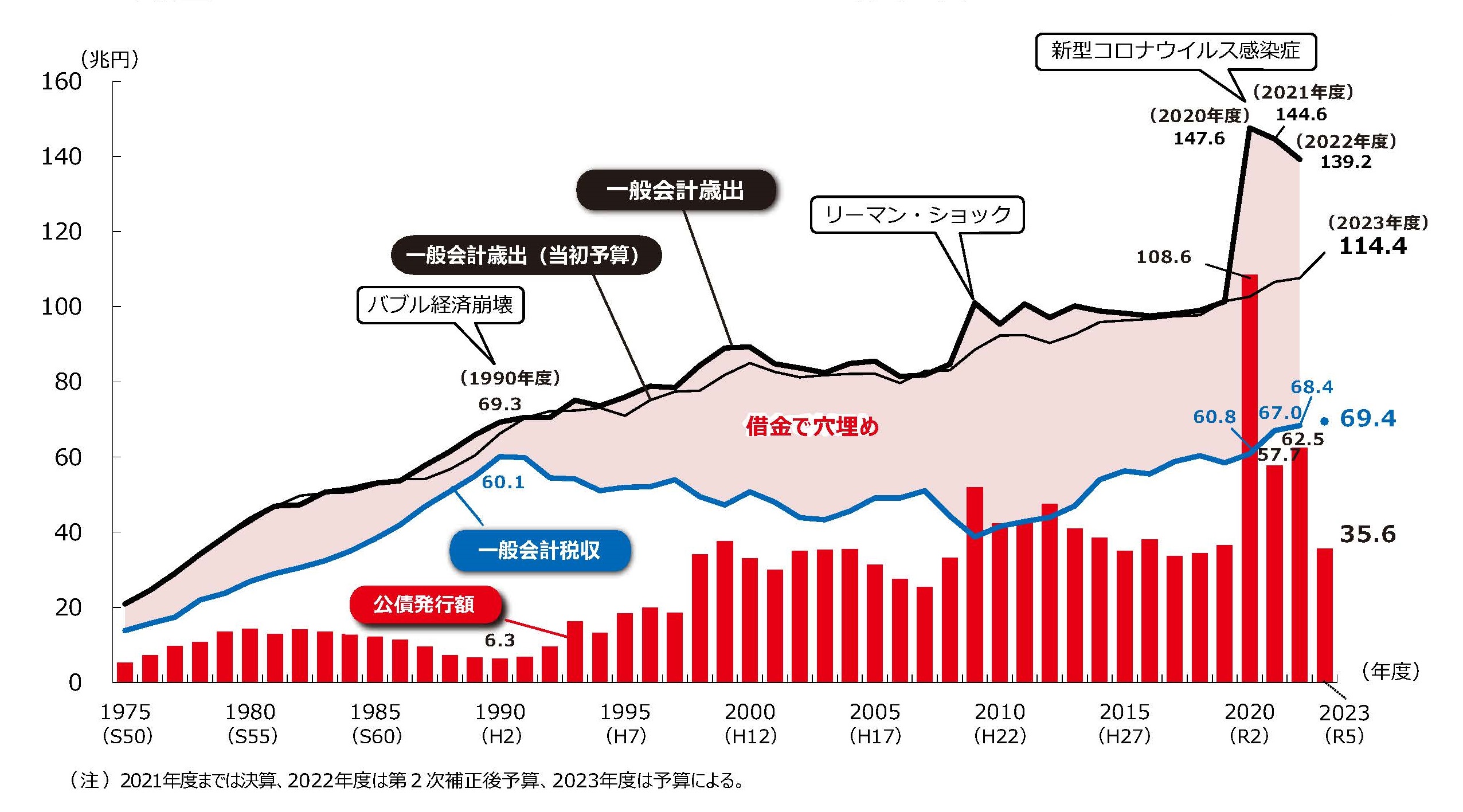

日銀がこのまま国債を持ち切ったとしても、2033年までには国債の8割以上が償還されます(会計的には、日銀の負債勘定に計上されている政府の日銀預け金勘定と、日銀が資産勘定で保有している国債が、相殺消去されます)。つまり、何もしなくても、10年後にはマネタリーベースが8割減するのです。

先ほど「3月29日時点で日銀が保有している日本国債は577兆3003億円だった」とする話題を取り上げました。この金額だけで見ると、たしかに凄い話にも見えます。

しかし、案外知られていないのですが、これを償還期日別に集計してみると、全体の約8割が、残存期間10年以内だったりもします(図表3)。

図表3 日本銀行が保有する国債の償還年(2024年3月29日時点)

| 償還年 | 金額 | 構成割合 |

| ~2024年 | 51兆7174億円 | 8.96% |

| 2025年~28年 | 244兆5954億円 | 42.37% |

| 2029年~33年 | 181兆0625億円 | 31.36% |

| 2034年~43年 | 59兆7072億円 | 10.34% |

| 2044年~63年 | 40兆2178億円 | 6.97% |

| 合計 | 577兆3003億円 | 100% |

(【出所】日銀・銘柄別データをもとに集計)

2024年中に償還されるものが51兆7174億円と全体の8.96%を占めており、2025年から28年までに償還されるものは244兆5954億円で42.37%、2029年から33年までに償還されるものは181兆0625億円で31.36%で、2033年までに償還されるものは全体の82.69%に達します。

金利パラ1%上昇でも含み損はせいぜい6%

しかも、金利上昇に伴い日銀に生じるであろう含み損の額は、限定的です。

たとえば金利が1%パラレルに上昇したときに日銀に発生する「評価損」の額も、概算ベースで全体の5.52%程度、すなわち実額に換算して31兆8774億円程度であり、正直、大したことはありません(図表4)。

図表4 市場金利1%パラレル上昇の場合、日銀に発生する評価損

| 償還年 | 評価損概算 | 損失率 |

| ~2024年 | 14億円 | 0.00% |

| 2025年~28年 | 5兆5751億円 | 2.28% |

| 2029年~33年 | 11兆7183億円 | 6.47% |

| 2034年~43年 | 6兆8102億円 | 11.41% |

| 2044年~63年 | 7兆7723億円 | 19.33% |

| 合計 | 31兆8774億円 | 5.52% |

(【出所】日銀・銘柄別データをもとに集計)

債券の世界では、同じ1%金利上昇でも、長期債ほどその価格下落のインパクトは大きくなります。

しかし、日銀が保有している債券は、2033年までに償還されるものが全体の82.69%を占めており、うち2028年までに償還されるものも全体の51.33%に達しているなど、総じて残存期間のコントロールはしっかりとしています。

ETFの評価益と相殺可能

ちなみにこの国債の31兆8774億円という潜在的な含み損も、日銀が満期まで持ち切れば顕在化しませんし、万が一、日銀がこれらの国債を売却しなければならなくなったとしても、日銀が山ほど保有しているETFの含み益(現時点で約30兆円前後)と十分に相殺可能な水準です。

というよりも、金利が上昇する局面では(多くの場合は)株高を伴いますので、日銀が現在のままETFを保有し続けていると、金利上昇を上回る含み益がETFに発生してしまうほどです。

逆に、今後、株安が生じる局面だと、金利は低下し債券に評価損が発生しない可能性も高いといえます。というのも、株式と債券は多くの場合、逆相関関係にあり、株価が低迷する局面では債券が買われ(=金利が低下し)、逆に株価が上昇する局面では債券が売られる(金利が上昇する)からです。

いずれにせよ、日銀が債務超過に陥る可能性は(ゼロではありませんが)さほど高くありませんし、上述の通り、日銀は通貨発行権限を持つ中央銀行ですので、債務超過になったとして、なにか具体的に困ることは一切ありません。

円の信認棄損リスク?外貨準備で円比率上昇と整合しない

なにより、「日銀が債務超過になる可能性がある」ことで「円の信認が傷ついている」のであれば、各国の外貨準備高に占める円の割合が増えている(『世界各国の外貨準備で日本円の金額と比率が過去最高に』等参照)ことの説明がつきません。

国際通貨基金(IMF)が公開している世界各国の外貨準備高に関する統計に基づけば、2023年12月末時点において、世界各国の外貨準備高(通貨内訳が判明している11兆4494億ドル分)のうち、日本円は6529億ドルで全体の5.7%にも達しています(図表5)。

図表5 世界の外貨準備高の通貨別構成(2023年12月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4494億ドル | 100.00% |

| うち米ドル | 6兆6871億ドル | 58.41% |

| うちユーロ | 2兆2876億ドル | 19.98% |

| うち日本円 | 6529億ドル | 5.70% |

| うち英ポンド | 5539億ドル | 4.84% |

| うち加ドル | 2953億ドル | 2.58% |

| うち人民元 | 2617億ドル | 2.29% |

| うち豪ドル | 2418億ドル | 2.11% |

| うちスイスフラン | 264億ドル | 0.23% |

| うちその他通貨 | 4428億ドル | 3.87% |

| 内訳不明分(B) | 8831億ドル | |

| (A)+(B) | 12兆3325億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

しかも、「ドルに対する円安」が進行しているとされるにも関わらず、日本円の外貨準備に占める割合もじわじわと増えているのですが、もしも「日本円の信任が傷ついている」のだとしたら、この現象はまったくもって説明不可能です。外貨準備は金融のプロである各国通貨当局者などが運用しているからです。

外貨準備に占める日本円の割合が、米ドル、ユーロに続いて3番目に高いという事実は、それだけ日本円の価値が世界各国の通貨当局者から信頼されている、という証拠でもあるのです。

いずれにせよ、「日銀の国債保有残高が問題だ」、「金利が上昇したら日銀が債務超過になり、円の信認が毀損する」、などとする言説を見かけたときは、是非ともマユにツバをつけ、冷静に考えてみてくださると幸いです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

財務省内では「日本は財政危機だ」と言わないと出世や天下りできないのでは?

根っこにあるのは財務法4条の「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない」です。日本は公共事業以外では国債を発行できないことになっているのです。

また組織においては危機を煽ることが都合がいい側面があります。例えば「食物自給率が低い」と農水省が主張していますが、田んぼを減らす減反政策は続けており、農業振興とやらの予算をつけることが目的化しているという指摘があります。

財務省も財政危機を煽ることで増税を行い、それに手を貸した議員達の「お地元」に奇麗な道路ができる、そんな関係が続いているのです。

岸田総理の姻戚関係には財務省・金融機関の人たちがゾロゾロ。

「余談ですが、日本経済を低迷させた責任を取らせる形で、財務省をいずれ廃省に追い込むことも視野に入れなければならないのではないか、などと思う次第です」・・・このためには 手始めは総理交代が必要。

副大統領時代からジョーバイデンに頭のあがらない岸田文雄首相、今は自分が上手を取っているつもりでいるらしい。止まらぬゴマすり、アメリカに気に入ってもらえる限り首相から降りずに済むと考えているらしい。

>アメリカに気に入ってもらえる限り首相から降りずに済む

当たらずとも遠からずなのが戦後日本の悲しいところ。日米関係は日本の安全保障の根幹なので、米国が「今の日本の首相では日米関係に支障をきたす」と主張すれば、当代首相下ろしが始まってしまいます。岸田政権発足当初、親中派の林氏を起用したことでなかなか訪米を果たせないことを不安視する声があったのがそれを象徴しています。

それ以上に岸田首相の残念なところは訪米だの訪朝だのの「外交的成果」で支持率回復できると思っていることでしょう。当てが外れたら、また驚くような行動に出るかもしれません。

日銀保有国債の含み損を問題にするなら保有ETFの巨額の含み益も同時に論じなければおかしいと思うが、「日銀が債務超過」というようなセンセーショナルなことを言いたい人たちなんだね。

というか、このままほっておいて10年後に借金が1200兆→250兆円まで減るとすると、日本の国力がものすごく回復したように見えてしまう。

そんなことをふれ回ってしまったら、日本円が超円高に進んでしまう可能性まである。つまり、財務省は、日本の輸出産業を守るため、日本が借金で大変だと主張することにより、円安方向に為替を誘導しているのでは!?

借金が減ることが国力の回復を表すわけではありません。国の力は「経済力」と「生産力」であり、その両輪を回転させて大きくすることが「成長」となるのです。国の借金を減らすことばかり考えて成長を疎かにしてしまったのが「失われた20年」の本質です。

借金とは将来における負担ですから、これが減るということは将来の成長率にプラスということ。つまり、将来の国力にプラス(と見える)。

>借金とは将来における負担ですから

まるまま財務真理教の教示ですね。主さんのブログの趣旨と完全に乖離しています。個人の借金と異なり、国の借金って将来に持ち越せるんですよ。けど一応信用問題として10年の期限を設けて償還を繰り返してるんですね。

国家財政の収支を見れば、国債の償還しているそばから新たな国債を発行するという、一般人からすれば「不健全」な状態が公然と行われています。これをやめたらどうなるか?ただただ国内に出回る「お金」がなくなります。借金は減りますが、経済の血液たるお金がなければ、成長どころではなくなるでしょう。

国にとって真の財産はお金でなく国民です。国民が働いて物を作ったり、買ったりしなければ、「お金」は価値を失います。いかに借金がゼロになろうとも、国民が生活できなければ元も子もありません。どうしても国家経済を黒字にしたいって云うなら、油田でも掘り当ててそれを国営で独占することですね。

国債残高の多さなどの「一側面だけ」を挙げて財政破綻するとかハイパーインフレになる、だから今すぐ国債残高を減らせ。ザイム真理「教」という宗教の要件を満たしているんだと思います。

こちらのブログでは国債残高の議論もそうですが、例えば円高円安にしても両面の影響を踏まえた上で「日本には円安のほうがあってる」「為替は操作できないからそもそも今の為替に経済合わせるだけじゃね?」と結論出していますんで、上でいうところの宗教の要件に当てはまりません。

一面のみの根拠をもってこのブログを宗教呼ばわりするなら、そっちの方がよほど宗教的と思います。(笑)

ちょっと、「今さら」的なものを書いてしまいました。

為替問題で物価上昇による国民負担が増えないようにするのであればいいのですが、政府の動きがいつも後手に回っているのが現状です。

国家公務員や日銀職員など高所得者は庶民と違って多少物価が上がっても生活には困っていない。

しかし一般庶民は、多少給料が上がっても物価の上昇についていけない。

少子化問題でも対策を講じたとしても、その分税金が上がって国民負担だけが増えている。

故に、物価対策が一番大事であると思う。

金利上昇=国際価格下落で問題が起きるとしたら、財務基盤の脆弱な地方銀行ではないでしょうか。銀行もそれなりの量の国際を保有しています。金利上昇で利ザヤを稼げるようになるというメリットがあるので財務基盤がしっかりしているところは問題ないでしょうが、本業で稼げない地銀・第二地銀の中には危なくなるところがでるかも。

>借金の負担を減らす方法は「増税」じゃなく「経済成長」

(経済畑)

焼き畑(増税)的な採取には、限界があります。

地力増進(減税)による栽培が望ましいですね。

資産、負債の両面から、現状及び将来を評価する、会計学の基本中の基本、バランスシートの読み方すら理解できぬままに、日本経済の「悲惨な」状況を描いてみせる、財務真理教信者への「反論」というより、この記事はむしろ「お諭し」みたいに感じてしまいました。包括的で、さまざまな誤謬に対して、短くも直裁的な数字による根拠を挙げて対比させて、一刀のもとに斬り捨てて見せる。爽快さをも感じさせてもらいました。

ところで、記事の中で、ちょっと気になった箇所です。

>これだけでも、日本の経済主体の対外金融資産――たとえば政府が保有する巨額の外貨準備、銀行・保険・年金・社会保障基金といった機関投資家が保有する巨額の対外証券投資、一(中略)――がいかに巨額か、ということがわかるでしょう。

ここで言っている対外金融資産は、ほとんどがドル建てのものでしょう。米国は石油、天然ガス、石炭等の資源大国であり、かつ穀類,果実等の農業大国。それでいて、常に巨額の財政、貿易赤字を垂れ流し続けている国です。海外展開に多額の軍事支出を続けているとは言え、双子の赤字の大半は、国内の過剰消費体質というか、むしろ旺盛な消費を支えるだけの国内生産力がない、そこに起因すると思います。

今のところは,高度な金融工学、先端技術開発力などに惹かれて、一旦流出したドルが国内に環流することで、経済成長は順調、資金面での破綻など心配が無いように見えますが、果たしてそういう状態が末永く続きもんなんでしょうか。いくら厳重に抱え込んでみたところで、知的所有物というのは、いつの間にやら他国に真似され、アドバンテージが次第に失われていくのは避けがたいと思います。

かつては経済強国米国の象徴でもあったUSスチールの、日本製鉄への身売り話が、政治問題化しています。米国の政治家、従業員、一般大衆にとっては、とんでもないという話なんでしょうが、USスチールの経営陣にしてみれば、このまま行けばじり貧、衰亡は免れがたいと判断しているのだと思います。

産業のコメとも言われる鉄の生産にして、この体たらく。高度の科学技術の発展が、産業分野のグレードアップに結びつかないのは、米国産業の広い分野に及ぶ現象とみて良いのではないでしょうか。

そうした観点からすると、日本国債の紙屑化のリスクなんかより、米国財務省証券の価値毀損の方が、長期的にはよほど可能性が高いように思えます。そうなったら、日本の「海外金融資産」の相当部分が蒸発してしまう。そんな心配もあるのでは。

だからこそ中国に対して半導体輸出制限を課したり、知的財産権の保護を要求しているのですよ。中国はさらなる成長のためにハイテク分野やIT分野に力を注いでいるので、それを許せばシリコンバレーがデトロイトの二の舞になってしまい、アメリカ経済の主力が失われてしまうのです。

さらに言えば中国は軍事的な海洋進出を続けており、アメリカの覇権を崩そうとしております。今は陰りが見えますが軍事を支える重工業もアメリカ経済の要なので、台湾有事などの危機が高まっているのです。

経常収支は世界全体でゼロサム。

日本に限らず世界はアメリカの経常赤字でメシ食わせてもらってるんじゃないかな。

sqsq様

>経常収支は世界全体でゼロサム

これ、フローだけを問題にすれば、その通りなんでしょうが、ドルは米国の都合で(理屈の上では)いくらでも刷れるわけですから、国際収支の問題は、少なくとも米国にとっては、ゼロサムではない。米国は多分にそう考えてるように思えます。

問題は過去から米国が刷りまくった米ドル。紙の札にすれば、原価はタダ同然。現在のように、数値としてのみ存在するような形態でもOKとなれば、米国はまさに、濡れ手に粟で、他国の生産物を手に入れてることになる。しかしそううまい話があるわけ無いんで、支払額と称した米ドルは、いわばツケ払いの証文みたいなものでしょう。どこかの時点で精算が求められる。

過去に買い入れた他国の財物が、米国で十分な国際競争力を備えた高付加価値製品に加工されたり、生産設備の拡充等の国富に化けたりしててるのなら、精算を求められたら、いつでもどうぞでしょうが、飲み食いなどばかりに費消してしまってるなら、こりゃ、後々大変だよと、なんか、落語の「花見酒」みたいな話になってしまいます。

やはり問題は、フロー、ストックの両面で見ていく必要があると思います。

お二人の言っておられることは、同じですね。

世界経済は、ドルの漸減的な価値の下落で成り立っているということですね。

経済成長とは、国内では、自国通貨の漸減的下落、国際的には、基軸通貨の漸減的下落によって成り立っているのですね。

通貨とは、経済循環の潤滑油であり、循環が盛んなら、潤滑油の劣化もそれに比するということでしょう。