世界各国の外貨準備で日本円の金額と比率が過去最高に

恒例の「COFER」のデータが出てきました。世界各国が保有する外貨準備に占める米ドルの割合は低下の一途を辿っていますが、日本円の金額を計算すると約92兆円で、おそらくは過去最大となったようです。一方、人民元建ての資産は、米ドル換算した金額、人民元換算した金額、割合のいずれも低迷しています。その理由として考えられるのは、「外貨準備を凍結されたロシアの窮状」、という仮説です。

目次

COFERとは

以前から個人的に気になっていることがひとつあるとすれば、外貨準備の世界で、日本円の地位が密かに上昇していることです。今回のデータでも、そのことが裏付けられた格好です。

本稿で取り上げる話題は、国際通貨基金(IMF)が四半期に1度公表している「COFER」と呼ばれる統計に関するものです。原文では “Currency Composition of Official Foreign Exchange Reserves” と称しますが、日本語に訳せば「世界の公式外貨準備通貨別構成」、といったところでしょうか。

このCOFER、IMFの説明によれば世界の149ヵ国・地域の外貨準備統計を集計し、そのうち通貨の種別が判明しているものについて、米ドル、ユーロ、日本円、英ポンド、人民元、豪ドル、加ドル、スイスフランとその他の通貨に分類して集計したものです。

この149ヵ国・地域のうちの一部(現時点で97ヵ国・地域だそうです)についてはIMFのウェブサイトにて公表されていますが、残念ながら入手できるのは「合計値」であり、各国別の数値はありません(IMFによると各国の外貨準備高の通貨別構成は “strictly confidential” 、つまり「極秘」なのだそうです)。

最新のCOFERの動向

米ドル、ユーロ、日本円の順

ただ、合計値であっても、外貨準備高の通貨別構成の傾向を、だいたいは掴むことができます。

そして、IMFは日本時間の29日午後9時(米国時間29日午前8時)に、その最新の統計、つまり2023年12月末時点の外貨準備の通貨別構成を公開しています。

さっそくこれを確認してみましょう。まずは、合計表です(図表1)。

図表1 世界の外貨準備高の通貨別構成(2023年12月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4494億ドル | 100.00% |

| うち米ドル | 6兆6871億ドル | 58.41% |

| うちユーロ | 2兆2876億ドル | 19.98% |

| うち日本円 | 6529億ドル | 5.70% |

| うち英ポンド | 5539億ドル | 4.84% |

| うち加ドル | 2953億ドル | 2.58% |

| うち人民元 | 2617億ドル | 2.29% |

| うち豪ドル | 2418億ドル | 2.11% |

| うちスイスフラン | 264億ドル | 0.23% |

| うちその他通貨 | 4428億ドル | 3.87% |

| 内訳不明分(B) | 8831億ドル | |

| (A)+(B) | 12兆3325億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

これによると、相変わらず世界の外貨準備高に占める通貨の圧倒的な割合を占めているのは58.41%の米ドルで、これに19.98%のユーロ、5.70%の日本円、4.84%の英ポンド、さらにそこから少し離れて2%台の加ドル、人民元、豪ドルが続きます。

また、スイスフランといえば「世界の準基軸通貨」、「安全な通貨」との印象を持っている人も多いかもしれませんが、スイス自体が小国であるためでしょうか、シェアはたった0.23%しかありません。そして、これら8つの通貨のいずれでもない「その他通貨」が全体の3.87%――、という構図です。

米ドルのシェアは長期的に低落傾向

さて、今回のCOFER、基本的にポイントは4つあります。

ひとつめは、なんといっても米ドルのシェアの低下でしょう。

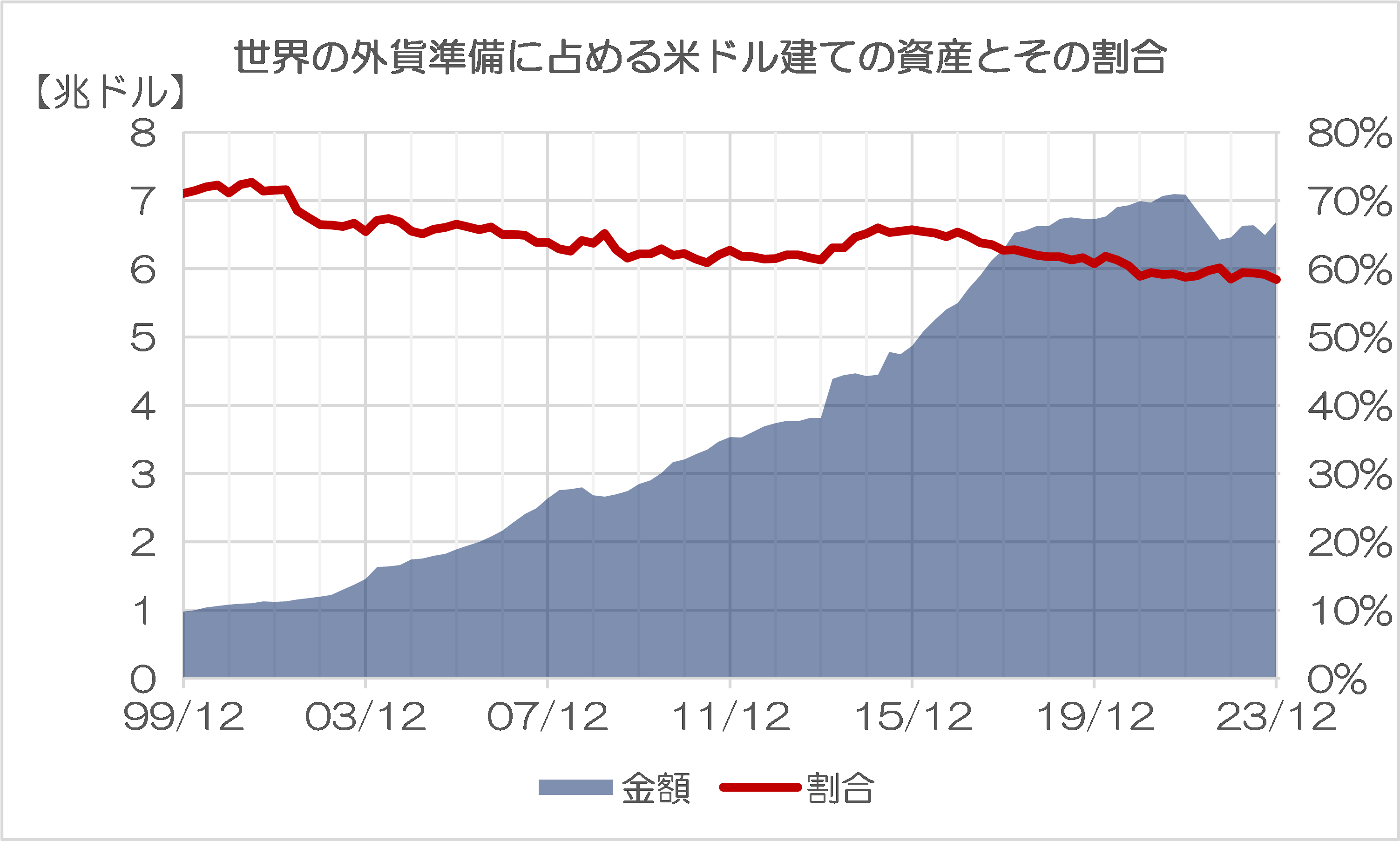

図表2は、COFERのデータが手に入る1999年以降で見て、米ドル建ての資産の金額と世界全体の外貨準備に占める割合をグラフ化したものです。金額は左軸、割合は右軸に示しています(以下同じ。なお、厳密にはデータは1999年3月以降のものがありますが、グラフのレイアウト上、起点は同年12月です)。

図表2 世界の外貨準備に占める米ドル建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

これによると、米ドルは金額に関しては右肩上がりで増え続けているのですが、これは世界全体の外貨準備が増えていることに伴うものであり、割合に関しては長期的には低下し続けていることがわかります。ちなみに2023年12月の58.41%は、1999年以降で見て、過去最低です。

日本円はシェア回復、円ベースでは金額は過去最大に!

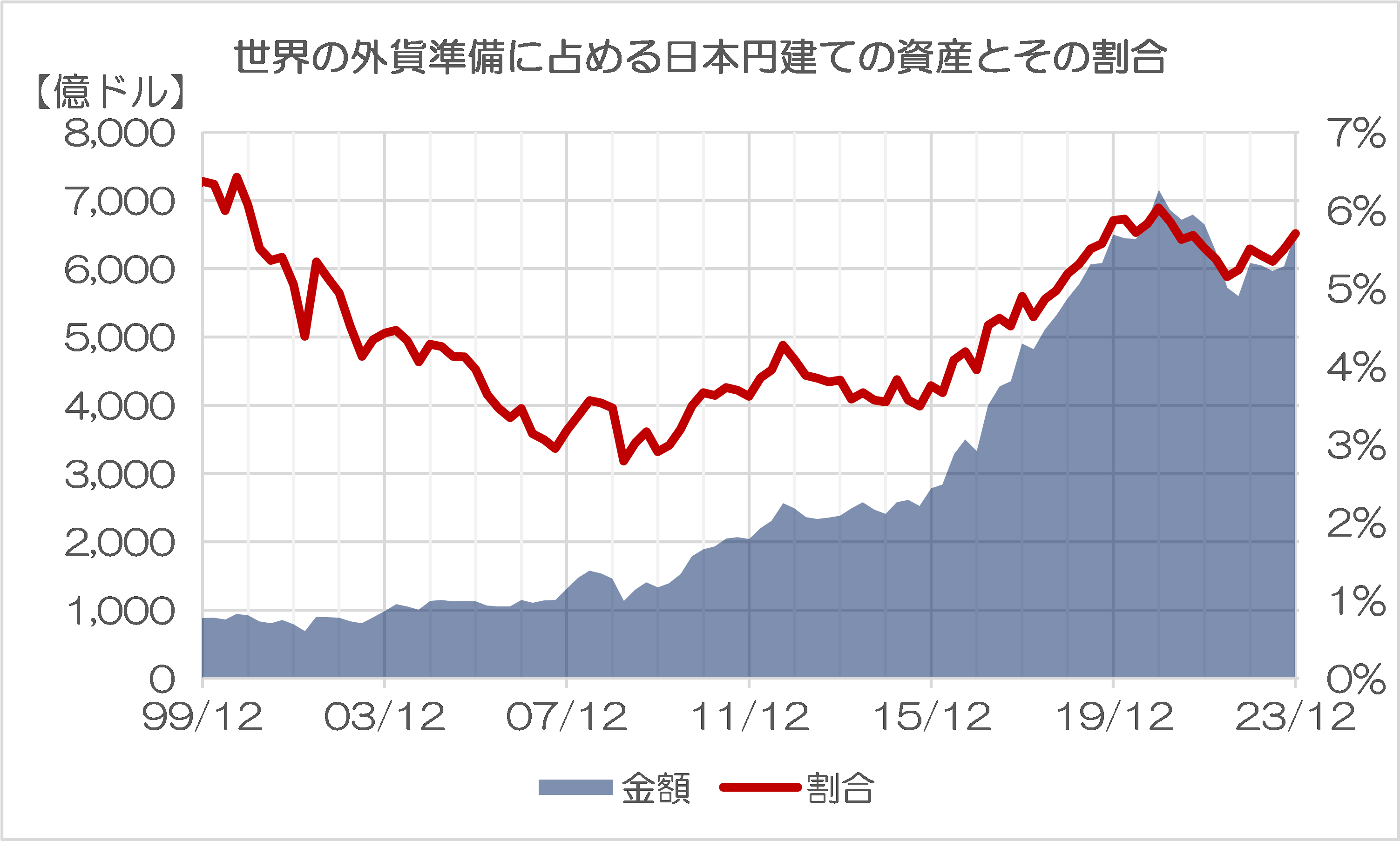

2つめのポイントは、日本円です(図表3)。

図表3 世界の外貨準備に占める日本円建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

米ドル建てで見ると、2023年12月末で6529億ドルで、割合で見ても5.70%で、これは金額で7153億ドル、割合で6%だった2020年12月と比べると減っているのですが、それでも減少基調にあった日本円建ての外貨準備資産の金額は前四半期と比べて増えていることがわかります。

ただし、2023年12月末時点の為替レートは1ドル≒141.48円程度であり、24年3月末時点では150円台に突入していると考えられるため、ドル換算したときの日本円建ての資産は、3ヵ月後には再び目減りする可能性はあるでしょう。

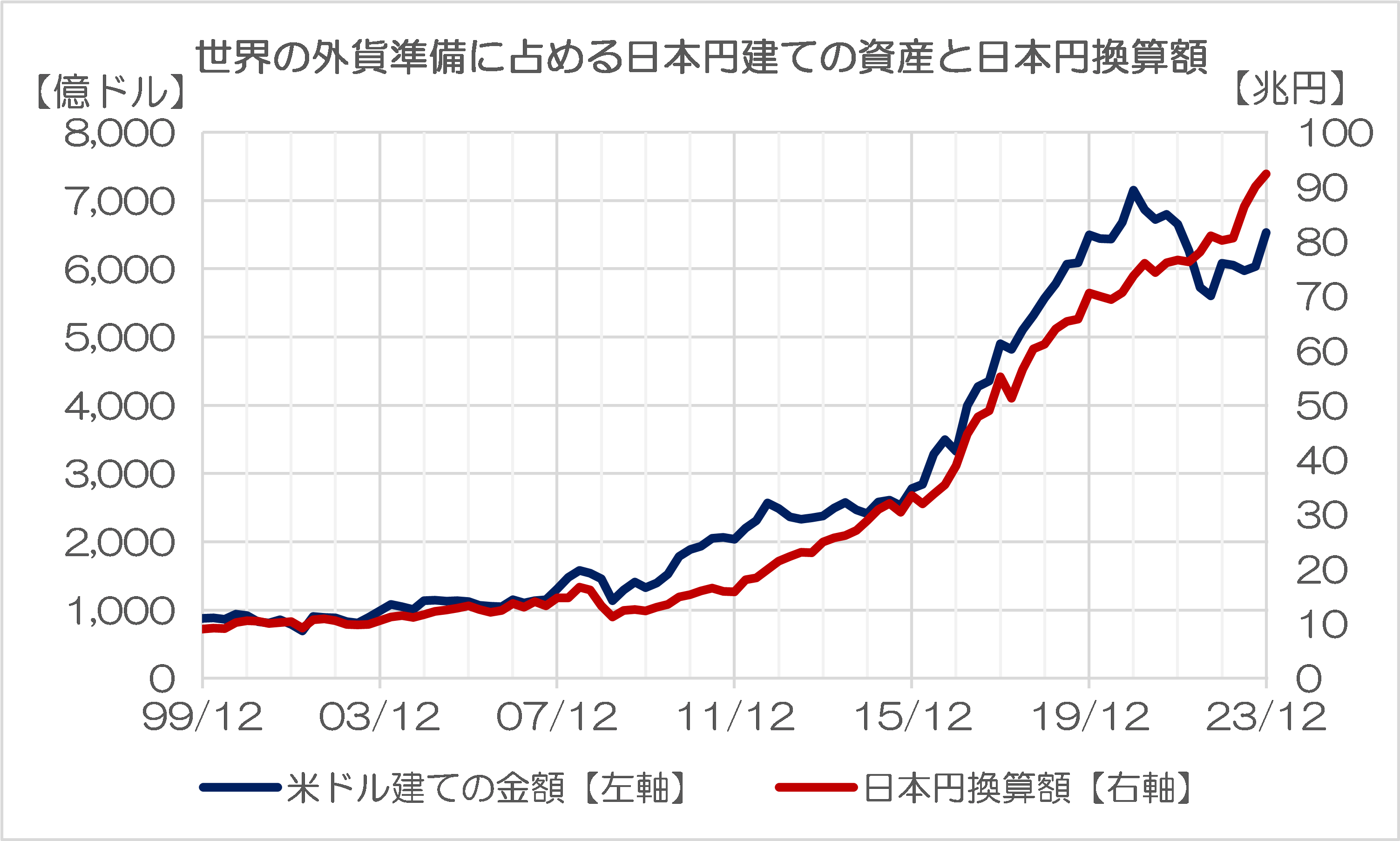

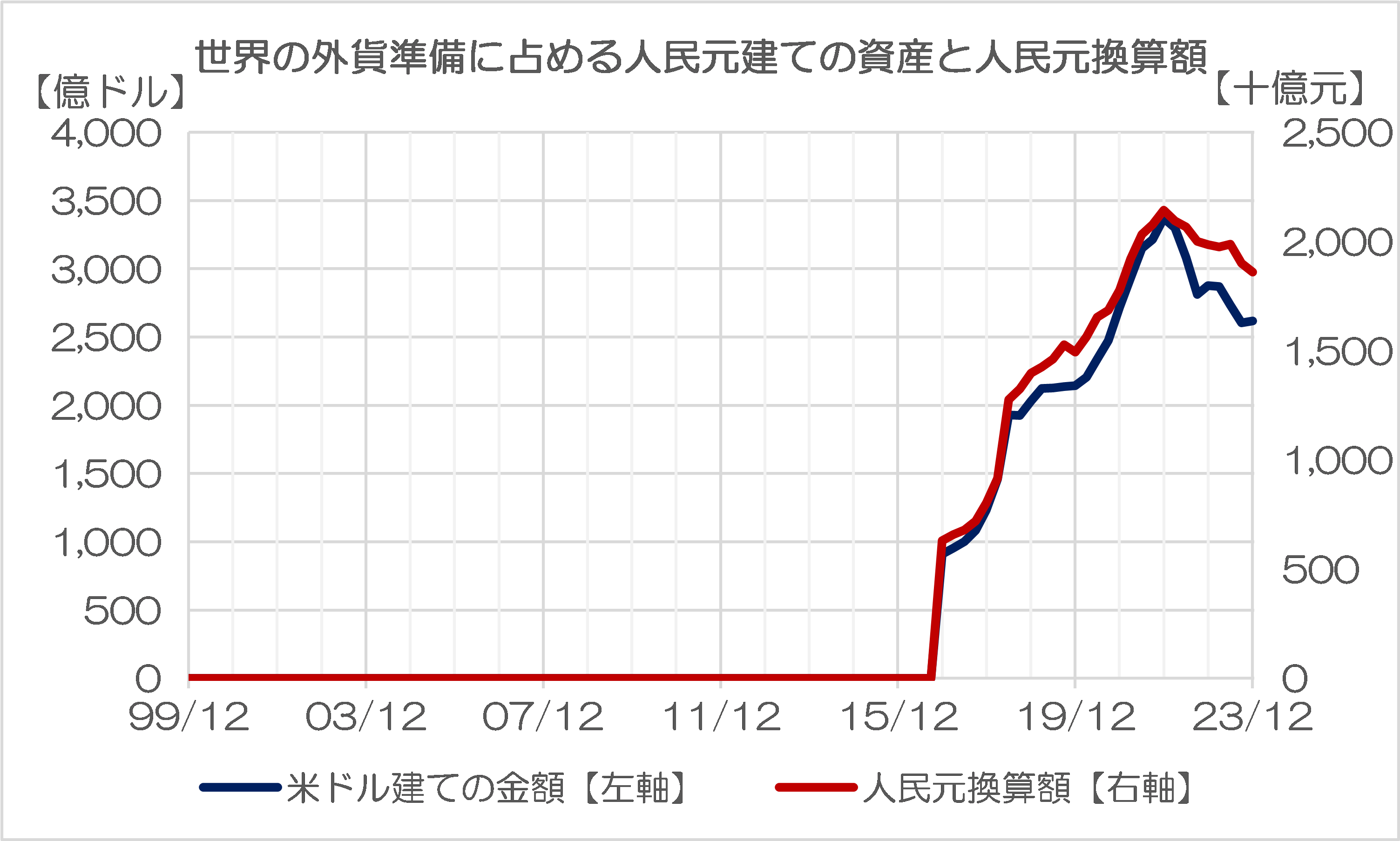

しかし、もうひとつ興味深いのが、図表3のドル建ての金額を円換算した場合の金額です(図表4)。

図表4 世界の外貨準備に占める日本円建ての資産と日本円換算額

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよび The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

グラフの青線が米ドル建ての金額、赤線が日本円建ての金額です。

円建てで見ると日本円建ての外貨準備資産は合計で92兆3688億円で、これは過去最大です。

世界の通貨当局が円安で絶好のチャンスとばかりに円建ての資産の割合を増やしているのか、日銀による利上げを見越しているのか、それともなにかほかに理由があるのかどうかについてはよくわかりませんが、いずれにせよ、外国通貨当局が日本円を好んで保有していることは間違いなさそうです。

人民元は低調:またもやシェア低下

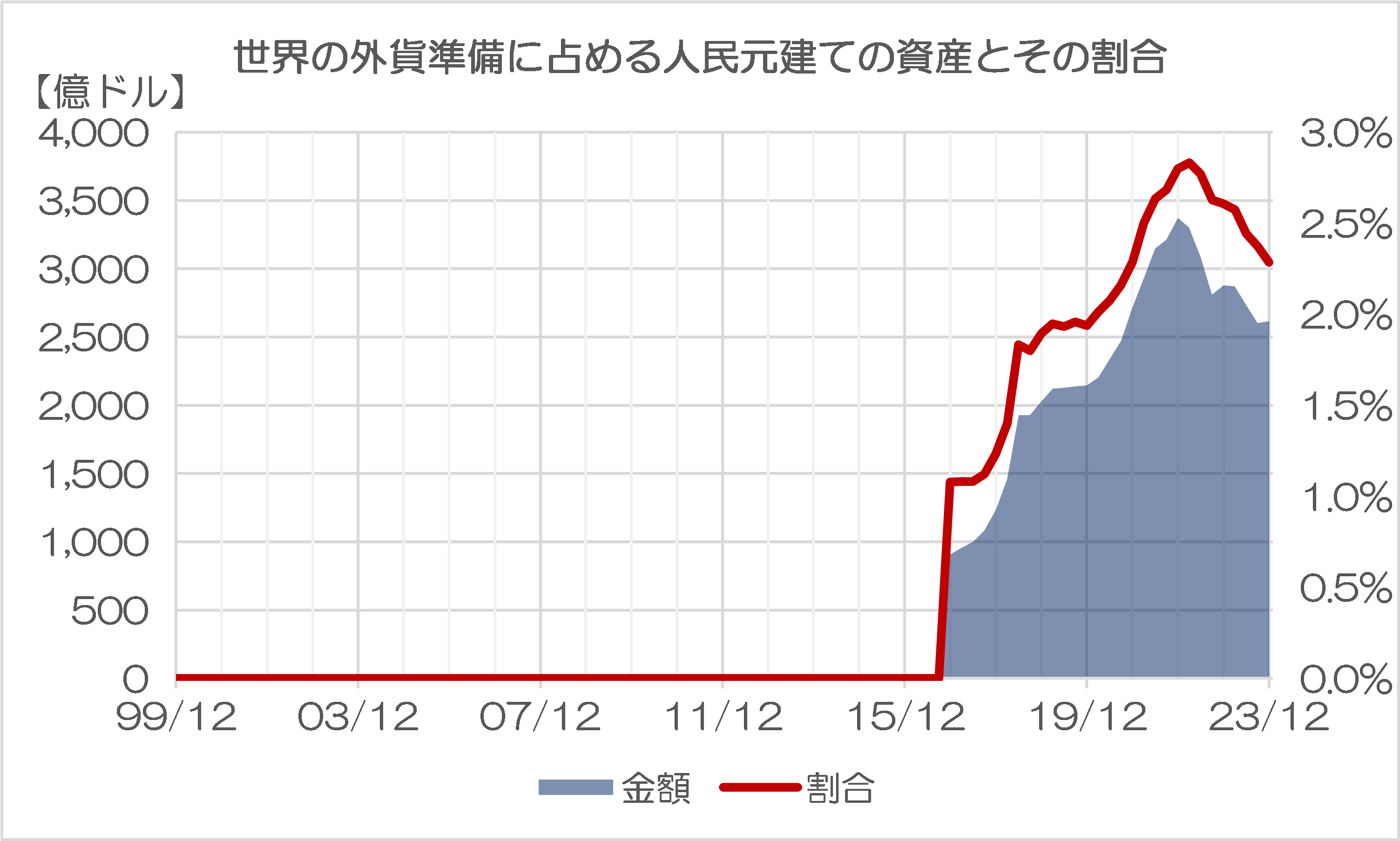

一方、こうした日本円の動きと対照的な通貨が、人民元でしょう(図表5)。

図表5 世界の外貨準備に占める人民元建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成。なお、人民元については、2016年12月以前のデータは存在しない)

これによると人民元のシェアが過去最大だったのは2022年3月の2.83%ですが、その後は低下の一途を辿っています。また、金額もピークは2021年12月の3373億ドルですが、直近の2023年12月時点では2617億ドルにまで減っています。

こうした動きは、非常に不自然です。

また、為替換算の影響を排除するために、図表4と同様、国際決済銀行(BIS)の為替レートを利用して米ドル換算の外貨準備高を人民元ベースに戻したものが図表6です。

図表6 世界の外貨準備に占める人民元建ての資産と人民元換算額

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよび The Bank for International Settlements, Bilateral exchange rates time series データをもとに作成)

こちらのグラフで見ると、人民元の資産の金額が減り続けていることがよくわかります。

ロシア要因で説明を試みてみる

むしろウクライナ戦争などの影響で、人民元建ての取引が増えているのではないか、などとする仮説を見かけることは多いのですが、少なくとも外貨準備の世界では、人民元建ての資産の金額は2021年12月にピークを付け、そこから減少し続けているのです。

いったいどうしてなのでしょうか。

これについて考えられる仮説のひとつが、「ロシア要因」でしょう。

上述の通り、COFERは各国が報告した外貨準備の金額を集計した結果ですので、個別国の通貨別の内訳はわかりません。

しかし、あくまでもひとつの「仮説」ではありますが、ロシアのウクライナへの軍事侵攻に伴い、西側諸国がロシアの外貨準備を凍結したため、当時6000億ドルを超えていたとされるロシアの外貨準備については、3500~4000億ドル程度が事実上、西側諸国に没収された状態となりました。

このため、現時点でロシアが自由に使える外貨は、(ロシア中央銀行の金庫に眠っているとされる金塊を除けば)事実上、人民元しかありません。

そして、ロシアには石油・ガスなどの輸出に伴う外貨収入もある一方、戦費として使う外貨の方が多いため、ロシアが保有していた人民元建ての外貨準備を溶かしているのだ――、などと考えると、このグラフの動きは整合的に説明可能です。

実際、ロシアはウクライナ侵攻直前、外貨準備の多くを人民元建てに切り替えていたことが判明していますが(『ロシアが外貨準備で保有する金塊から垣間見る「苦境」』等参照)、人民元建ての外貨準備が2021年12月にかけて急伸し、そして急落している動きは、「ロシア要因」でうまく説明できるのです。

もちろん、この「ロシア要因」は、現時点では単なる仮説に過ぎませんが、さほど突拍子もない仮説ではないと思う次第です。

COFERから見える西側諸国通貨の地位

その他通貨の内訳はわからない

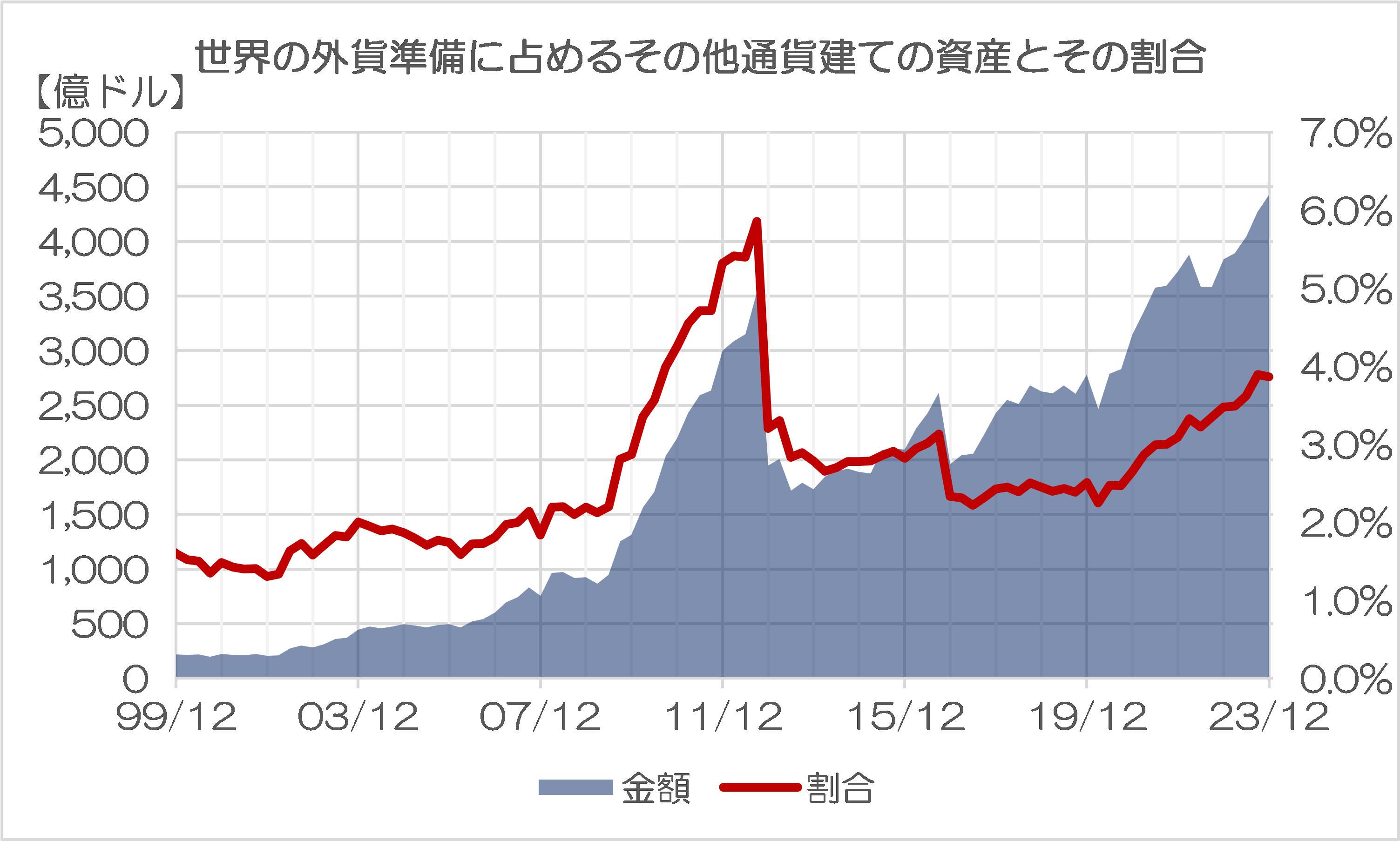

さて、今回のCOFERで、個人的に期待していたのは、「その他通貨」についての変化です。

先ほども確認したとおり、COFERのデータに収録されているのは、米ドル、ユーロ、日本円など8つの通貨であり、それ以外の通貨(KPWなどでしょうか?)については「その他」に合算されてしまっており、ここにどんな通貨が含まれているのかはよくわかりません。

ただし、世界の外貨準備に占める「その他通貨」建ての資産とその割合を調べていくと、図表7のとおり、興味深いことがわかります。

図表7 世界の外貨準備に占めるその他通貨建ての資産とその割合

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成。なお、人民元については、2016年12月以前のデータは存在しない)

これで見ると、「その他通貨」の割合が2012年12月と2016年12月に、それぞれストン、ストンと落ち込んでいることがわかります。

これは統計のトリックで、実際に「その他通貨」の割合が本当に落ちたわけではありません。12年12月以降は豪ドルと加ドルの2つの通貨を別掲表示するようになったこと、16年12月以降は人民元を別掲表示するようになったことの影響です。

言い換えれば、伝統的な5つの通貨――米ドル、ユーロ、日本円、英ポンド、スイスフラン――以外の通貨建ての資産は増え続けている可能性がある、ということです。

ひとつの可能性としては、たとえばロシアがインドルピーなど、(現時点では)「持っていても使い様がない通貨」での保有を増やしている可能性はあるでしょう。というのも、ロシアは主力銀行がSWIFTNetから排除された状態で、米ドルなどのハード・カレンシーを利用し辛い状況にあるからです。

これについて、個人的にはそろそろ「その他通貨」からもうひとつかふたつの通貨が切り出されるのではないか、と期待していたのですが、その期待は実現しませんでした。残念です。

西側諸国通貨の優位は当面揺るがない

ただ、IMFは伝統的に、割合が1%以上でないと通貨を別掲表示しないという傾向があるため(私見)、裏を返せば、現在「その他」に含まれている通貨は本当に雑多である、という可能性はあるでしょう。

そういえば、「BRICS」(ブラジル、ロシア、インド、中国、南アフリカ)を中心とする諸国が「BRICS共通通貨」を創設する、などの与太話もありますが(『BRICS共通通貨はG7に対抗できっこない「空論」』等参照)、これも実現は難しいでしょう。

やはり、世界の基軸通貨とされる通貨は、まず価値が安定していること、決済システムが信頼できること、自由に投資できること――などが必要であり、残念ながら人民元を含めたBRICS諸国の通貨の場合、こうした基本的な条件が整っていないからです。

そして、外貨準備の世界で米ドルの地位が低下していることは間違いないのですが、その分、日本円など「米ドル以外の基軸通貨」が買われるという傾向にあるため、広い意味での「西側諸国通貨体制」(米ドル、ユーロ、日本円、英ポンドなど)の優位は、そう簡単には崩れないのではないか、などと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>人民元のシェアが過去最大だったのは2022年3月の2.83%ですが、その後は低下の一途を辿っています。

「諸国の対露決済が人民元建てと化した」のであれば、その流れは必然的なものなのでしょうね。

諸国の手持ち人民元が、露国を経て中国に還流すれば外貨では無くなってしまうんですものね。

日本では恒常的にドル需要があり、入ってきたドルを国内で費消するために円に戻す額を常に上回っている。それがあるから、ヘッジファンドあたりは、ドル円相場が急激に円高方向に振れる心配をすることなしに、円の空売りしかけて、円安に持っていったところで買い戻し、サヤを取る手法が成立する。政府がファンダメンタルズを反映しない投機だと、いくら牽制してみても、行過ぎとも言える円安がたびた発生するのは、そうした背景があるんじゃないかと思っています。

しかし、ドルの国際基準通貨としての地位が当面変わらないとしても、米国内の政府財政収支、対外的経常収支の双子の赤字を放置したまま、財務省証券の増刷で糊塗し続けていたら、いずれ利払いで二進も三進もいかなくなるのは必然でしょう。そのうち、否応なしにドルの減価という事態がやって来るのは避けられないのではないでしょうか。

各国の外貨準備や、健康保険、年金基金等の資産の長期的な運用を担当しているプロにとっては、米ドル財務省証券は少しずつ減らして、現今の経済状況を考えるなら、円資産を積み増しておく方がマシと考えても、不思議ではないように思えます。ヘッジファンドなど外為市場で短期的利益を追求しているプレイヤーとは、逆向きの判断をしているってことなんでしょうね。

中国は一帯一路共同建設国との貿易決済で盛んに人民元を拡大しようとしているのですが、元が外貨準備としては伸びてないのは、結局、一帯一路の国というのは途上国なので、債務問題を抱えた国が多く、外貨準備がそもそもあまりないからという要素もあるのではないかと思います。

>日本円はシェア回復、

>円ベースでは金額は過去最大に!

国内の景気対策として異次元の

金融緩和と称して円を大量に

放出しているのにその円が

国内で回らず海外へ流出しているのは

あまり喜ぶべきではないような気が

するのは私が素人だからでしょうか?

新宿会計士さまと諸兄さまのどれも的確で

深い分析ご考察、勉強になります。

日本円については今の目先の局面では

ファンダメンタル的な要因よりも

各国当局が投資ポートフォリオ的に

金利差で円安割安でお得な今の時期に

買い増ましておこうという動機のほうが

大きく作用しているとも感じます。

こうした動向をご紹介いただく機会は

とても貴重で大切なのですが、

日本のメディアは目をつむってるようですが、

むしろこの先反動で目先ちょっとだけ

日本円シェアが下がったときには

日本が凋落(?)だとか大きく取り上げることで、

今ほぞを噛んでる韓流方面とかに

褒めてもらっておまんまライターさんの

記事が現れるだろうと楽しみにしています。

(^^);

、いずれ利払いで二進も三進もいかなくなるのは必然でしょう。そのうち、否応なしにドルの減価という事態がやって来るのは避けられないのではないでしょうか。

双子の赤字は、レーガノミクス以来、アメリカの恒常的な経済財政状態であり、一時的にどちらかが改善してもその基調は変わりません。利払い費も国家予算の15%、GDPの3%を超えるとも言われています。ここまでになると、最早、軍事費と並ぶ、定常的な予算項目と言えます。そして、ドルの価値の減価が、借金の実質的な減少になるのですが、通貨価値が下落すれば、政府予算の名目金額も増やさなくてはならないので、双子の赤字は無くならないでしょう。所で、過去40年、アメリカが双子の赤字を続けて来られたのは、世界の警察官を自負する軍事(支出)力です。トランプは、これを止めると言っているのですが、これを止めた途端に、ドルの暴落が起こり、アメリカ経済は破綻、世界経済も破綻するのではないでしょうか?

トランプの世界(経済)認識は、何処か一面的で子供っぽくて、危なかっしいです。これは、日本の民主党政権時の印象と被ります。

世界は、精密なカラクリによる微妙な力の支え合いで成り立っているのですが、その精妙さが分からない者は、「ここの棒は何の働きもしていないから、要らないだろう」と、棒一本抜いてしまいます。すると、ガシャーン!と全部壊れてしまいます。トランプさん、そんなことやっちゃうんじゃないか?と心ある人は心配しています。

アメリカの財政赤字と言っても、どこかの国が外貨準備として記帳してくれているだけなのだから、その間は問題無いのですが、国債が金利を上げなければ消化出来なくなると、その時は、本当に二進も三進も行かなくなる、そうならない為には、世界の警察官を辞めてはいけないのですが、この構図を、トランプさんは分かっていない。比較的低金利で国債を発行出来るのは、世界の警察官を続けられる軍事力のお陰です。言わば、用心棒代、セキュリティ費みたいなものです。

この構図を壊しちゃいけない。

これは、伊江太さんへのレスです。

間違えてこの場所になってしまいました。

素人目には、

「円安なので割安だから円が買われてる」

「円安なので割高だからドルが売られてる」

だけでは?

わらしべ長者みたいに、等価交換を繰り返すだけでも、なにもしないより莫大なインカムゲインできますからね。

なぜ高気圧が発生し低気圧と交互に波動するのかは、いろんな要因がありますが、

「高気圧から低気圧に向けて風が吹く」

のが物理法則です。

通貨もおなじでは?