「米ドル決済が減り人民元決済が伸びている」は本当か

本稿は、最近はほぼ毎月のように紹介しているSWIFTの『RMBトラッカー』の最新データの紹介です。国際送金における2023年7月の人民元の決済シェアは過去2番目に高かったのですが、それは「人民元の利用が活発になっているから」とは限りません。というよりも、米ドルの決済シェアこそ、むしろ過去最高水準となっています。むしろ決済シェアが急落しているのは、米ドルではなくユーロです。

目次

中国の通貨・人民元は将来、覇権を握る…のか?

中国の著しい経済発展の影響でしょうか、「中国の通貨・人民元が、いずれ米ドルに代わって世界の覇権通貨となる」…、などといった主張を展開する人は多く、なかには「もうドルの時代は終わった」、「人民元は今後、国際通貨としての地位を高めていく」、などとまことしやかに予想している人もいます。

こうした人たちは、実際に、「人民元が徐々にその地位を高めている」と主張します。その典型例が、人民元が2016年10月、国際通貨基金(IMF)が定める「特別引出権(SDR)」の構成通貨に加わったことではないでしょうか。

ちなみにSDRに組み入れられるためには、「自由利用可能通貨」(Freely Usable Currency)であることが必要ですが、IMFが人民元をSDRに組み入れたということは、IMFが人民元を、米ドル、ユーロ、日本円、英ポンドの4大通貨と同じ程度に、自由に利用できる通貨であると判断した、という意味です。

また、最近ではアルゼンチンやブラジルなど、いくつかの国において、米ドルを介さずに直接、人民元で貿易をしようとする動きも出ています(『中国デタラメ記事「人民元重宝する動きが国際的拡大」』等参照)。

このため、こうした報道の数々に接していると、あたかも人民元の利用が世界的に拡大しているかの印象を抱く人が多くても仕方がありません。

SWIFTの7月分のデータ

しかし、当ウェブサイトでは普段から何度となく強調している通り、経済や金融などについて議論する際、「数値化できるもの」は極力、数値化して判断することが必要です。

国際送金を担う組織・SWIFT(スイフト)は中国の通貨・人民元の国際化の現状を報告するという意味で、ほぼ毎月のように、『RMBトラッカー』と呼ばれるレポートを公表しています。少し一覧性には欠けますが、各月のレポートの原文はSWIFTのドキュメントセンターからダウンロード・閲覧可能です。

当ウェブサイトでは早くからこのSWIFTデータに着目してきたつもりですが、結論からいえば、人民元の国際化は、2015年頃以降、足踏みしている状況にあります。

月によっては人民元決済のシェアが伸び、日本円と逆転することもあったのですが、それでも2014年以降の傾向として述べるならば、国際送金における人民元決済のシェアは2~3%台で日本円のそれよりも少し少ない、という状況が、もう8~9年は継続しているのです。

これについて日本時間の24日午前時点でSWIFTのウェブサイトを確認したところ、2023年8月度(つまり7月時点のデータ)がアップデートされていましたので、さっそくこれを紹介します。

図表1 2023年7月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外)

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成。以下同じ。なお、黄色マーカーがG7、青マーカーがG7以外のG20の通貨を意味する)

人民元の決済シェアは過去2番目に高かった

なぜかユーロ圏を含めたデータの方が、ユーロ圏を除外したデータと比べ、人民元の国際送金シェア、ランキングが高く、これはほぼ毎月の傾向ですが、理由については正直、よくわかりません。

「ユーロ圏内に大規模な人民元決済センターが所在する」、「ユーロ圏内の銀行が積極的に人民元を取り扱っている」、などの仮説を立ててみたこともあるのですが、それらを積極的に裏付けるようなデータはないからです。結局、真相は謎のまま、といったところでしょう。

ただし、図表1に示した7月の国際送金シェアは、人民元にしては高いといえます。

これについて、かなり古いデータまで遡って、人民元の国際送金におけるシェア(左軸)とランキング(右軸)を示したものが、図表2です。

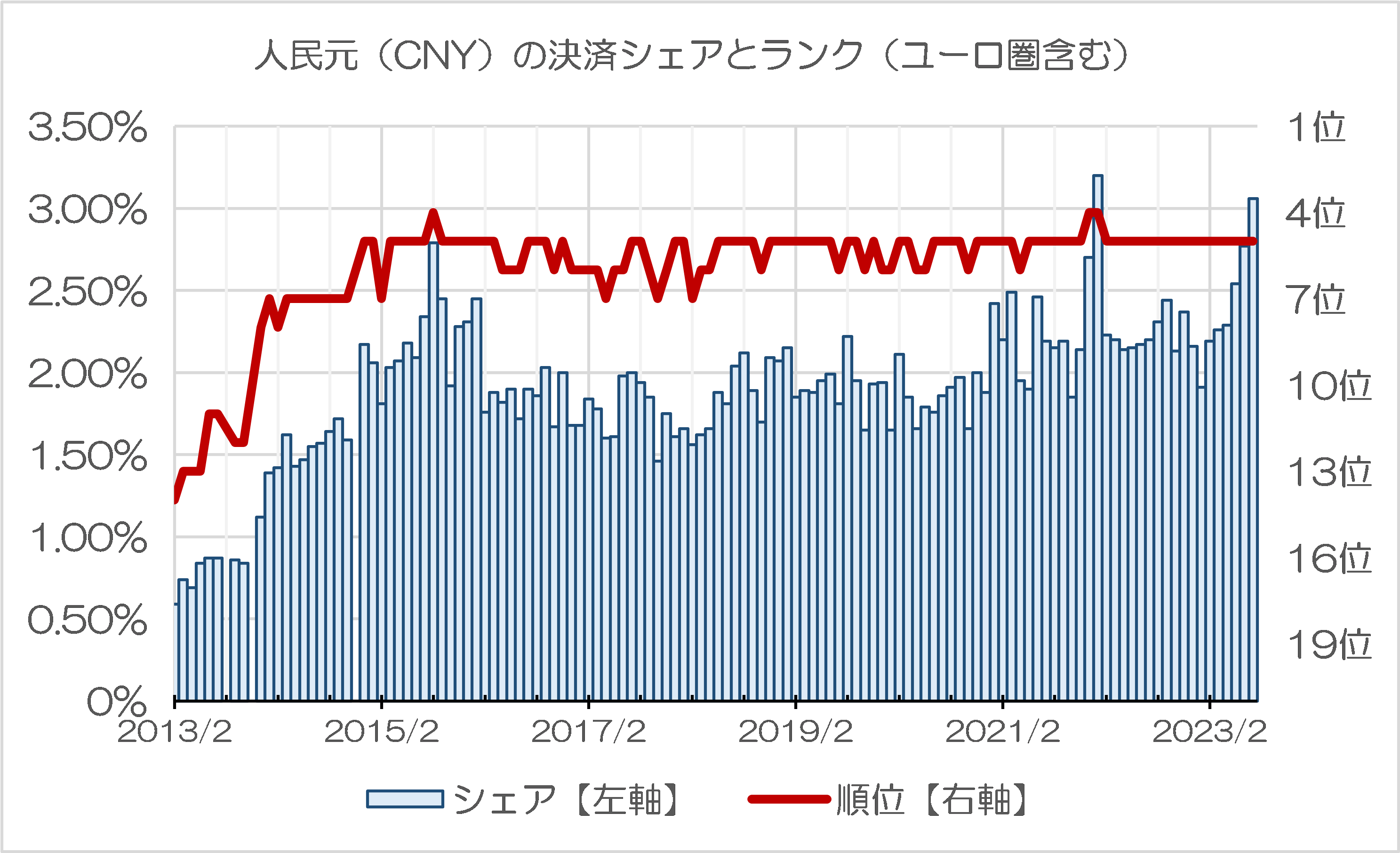

図表2-1 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

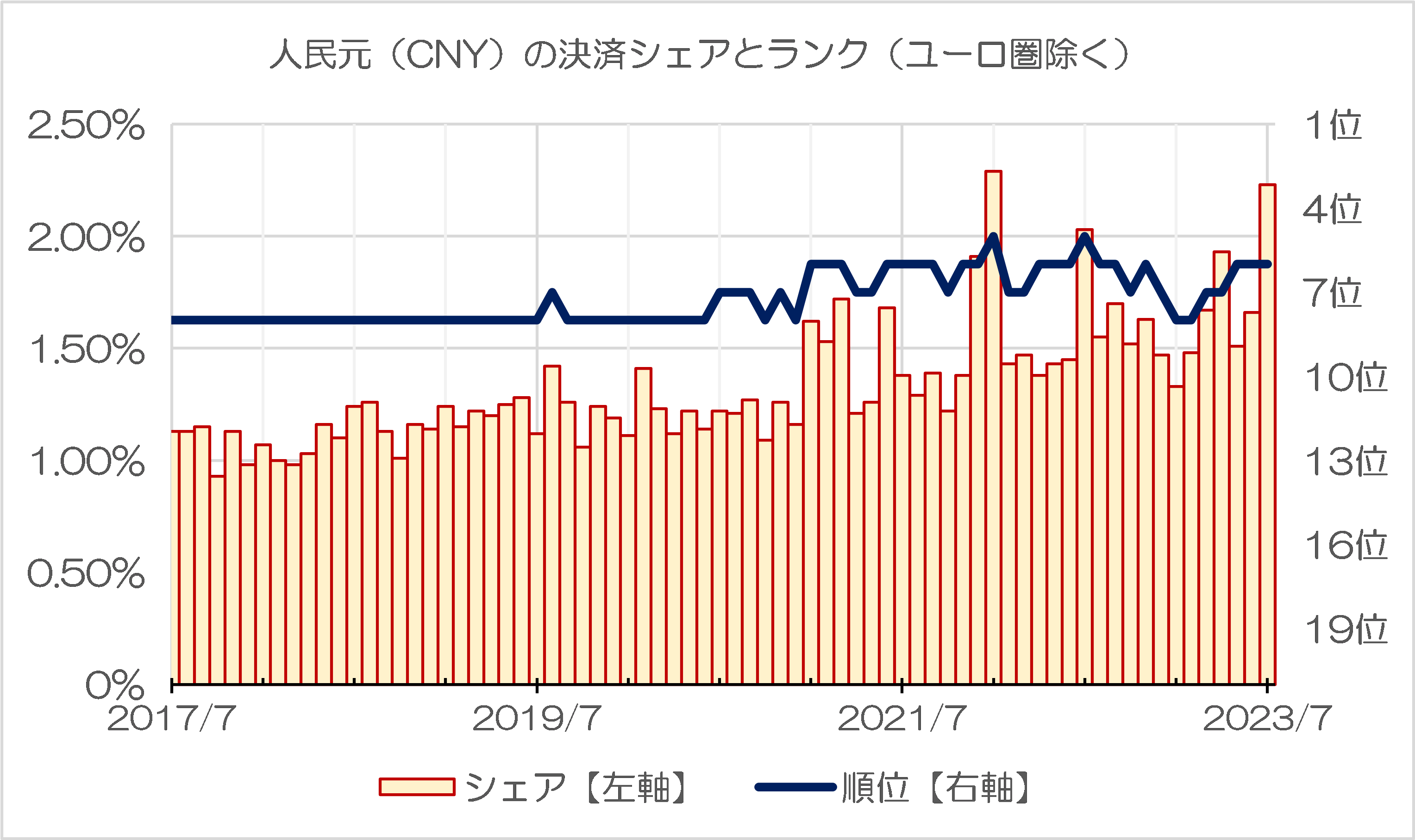

図表2-2 人民元(CNY)の決済シェアとランク(ユーロ圏除く)

人民元決済の急伸とロシア要因

これで見ると、ユーロ圏込み、ユーロ圏除外のいずれのデータにおいても、人民元決済のシェアは、過去最多だった2022年1月に続き、2023年7月には、過去2番目の水準に達していることが確認できます。

いったい何があったのかは、正直、このデータだけだとよくわかりません。

この点、過去の2021年12月と22年1月に人民元のシェアが急伸している理由として考えられる仮説のひとつは、「ロシア要因」でしょう。つまり、ロシアの金融機関などが、SWIFT上の決済通貨を、米ドルではなく人民元で送金させた、という可能性です。

これについて確たる証拠があるわけではありませんが、ただ、人民元の急伸が一時要因だったこと、2022年3月以降はロシアの主要銀行がSWIFTから除外されたことなどを踏まえると、こうした仮説については、あながち的外れとは言い切れません。

そして、2023年7月に人民元の国際送金シェアが(ユーロ圏、非ユーロ圏ともに)伸びているという事実は、例の「アルゼンチン要因」、すなわちアルゼンチンなど一部の国との貿易決済通貨を人民元に切り替えた、といった効果もあるのかもしれません。

いずれにせよ、人民元決済が今後も順調に増えていくのかどうかはよくわかりませんが、「資金不足」の国を中心に、潜在的には人民元決済に対するニーズは相応に高いものと考えられるため、もしかすると近い将来、決済シェアで日本円を再び抜くこともあるのでしょうか?

米ドルの決済シェアは、じつは過去最高に!

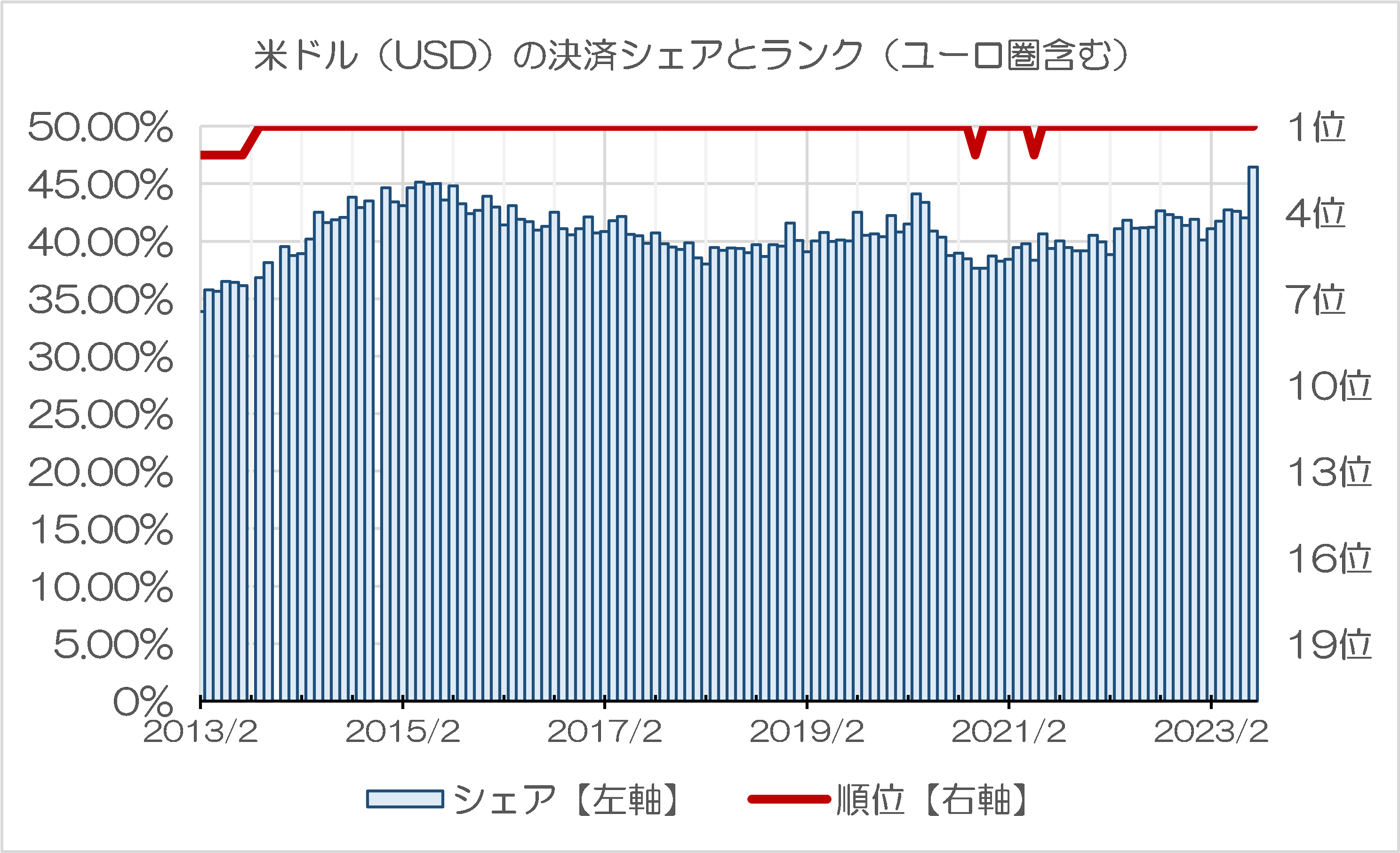

もっとも、今回の人民元のシェア増大を、「米ドル覇権の終了の証拠」と見るには、少し無理があります。なぜなら、今回のデータで見ると、米ドル決済の比率が過去最大級になっているからです(図表3)。

図表3-1 米ドル(USD)の決済シェアとランク(ユーロ圏含む)

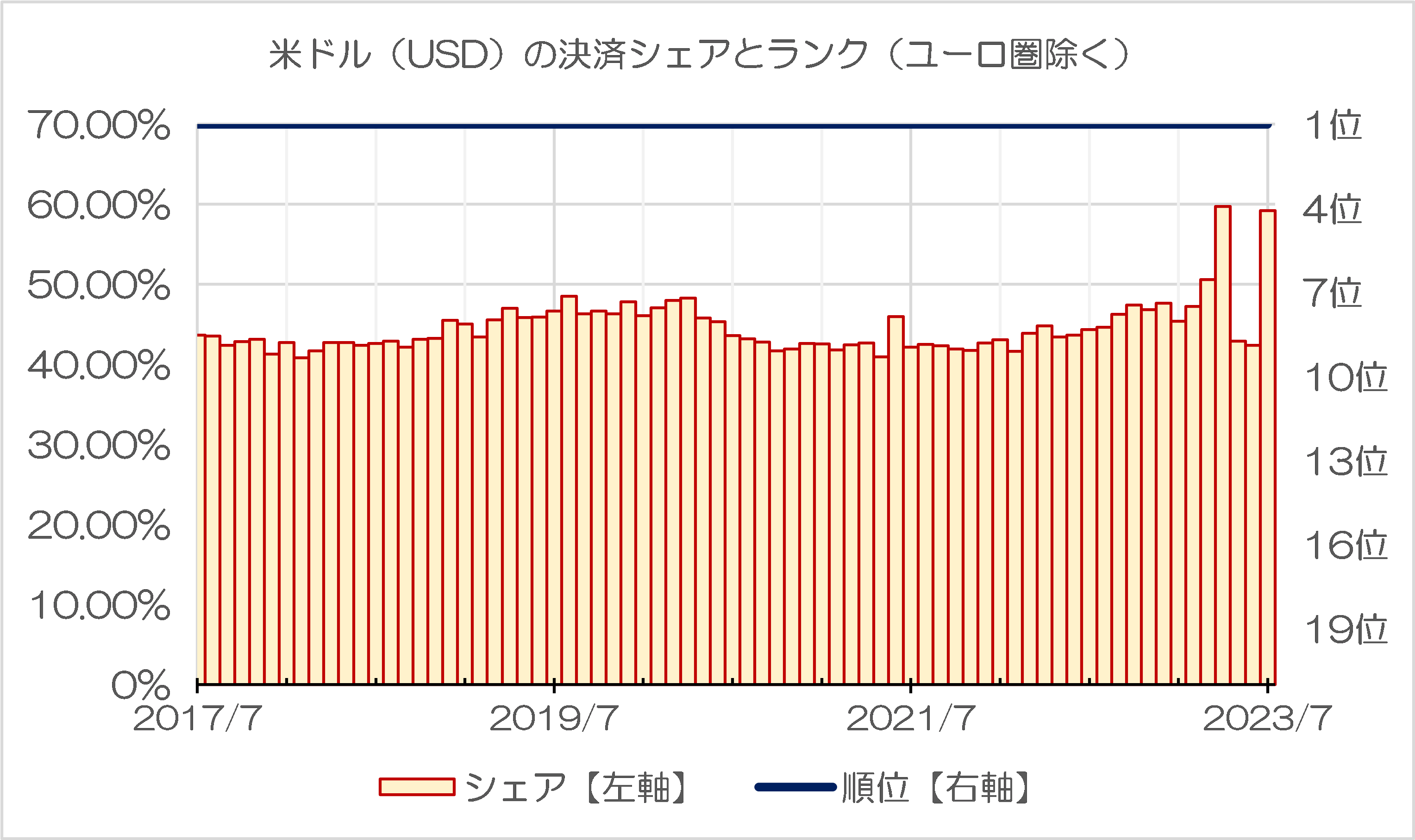

図表3-2 米ドル(USD)の決済シェアとランク(ユーロ圏除く)

このうちユーロ圏を含めた国際送金(図表3-1)で見れば、米ドルのシェアは46.46%で過去最大であり、ユーロ圏を除外したデータ(図表3-2)で見ると、米ドルのシェアは59.21%と、過去最大だった2023年4月の59.74%に並ぶ水準です。

ヒントはユーロの決済シェアの急落にあった…?

人民元の決済シェアは過去2番目、米ドルの決済シェアは過去最多…。

どうも不思議です。いったい何があったのか?

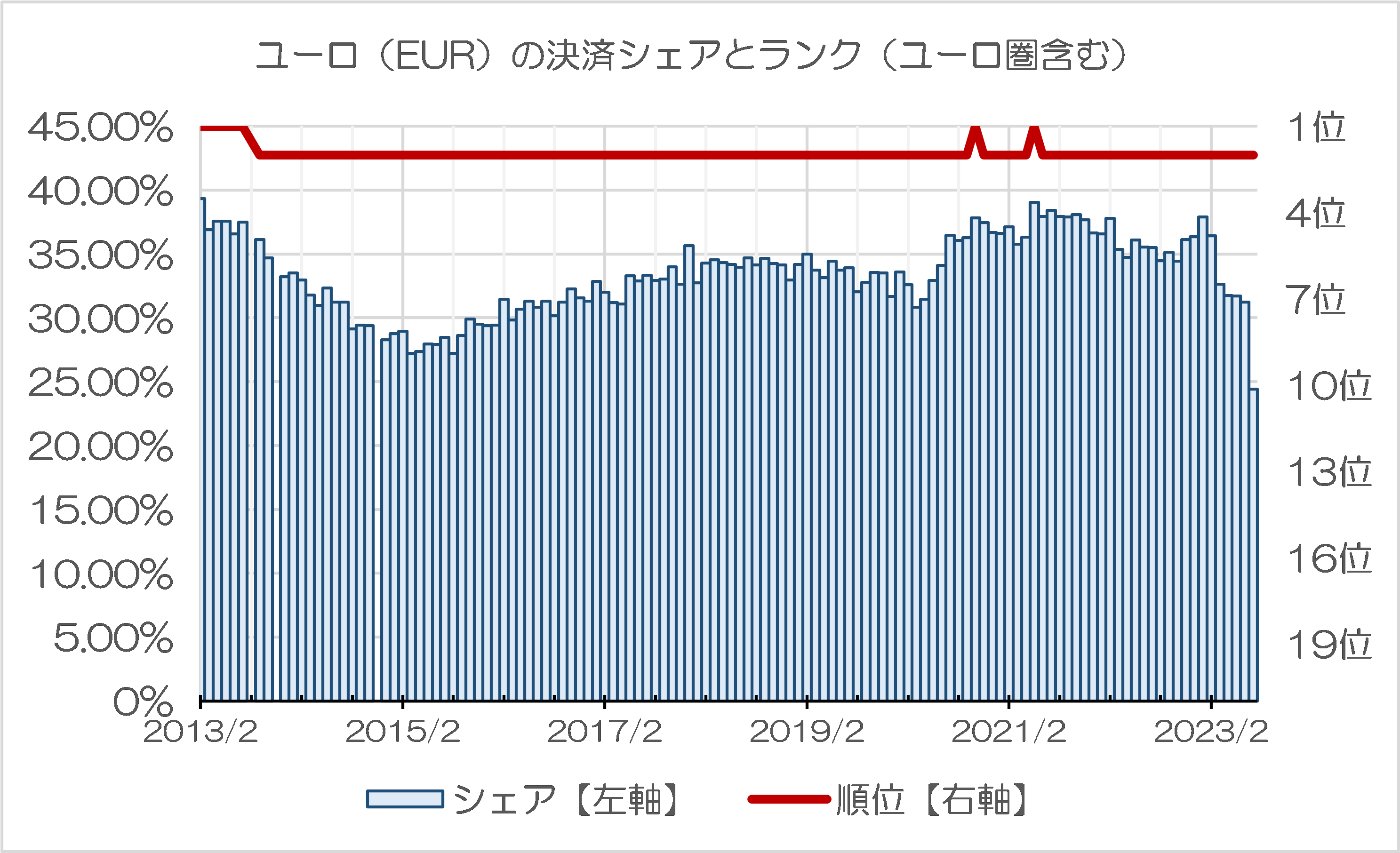

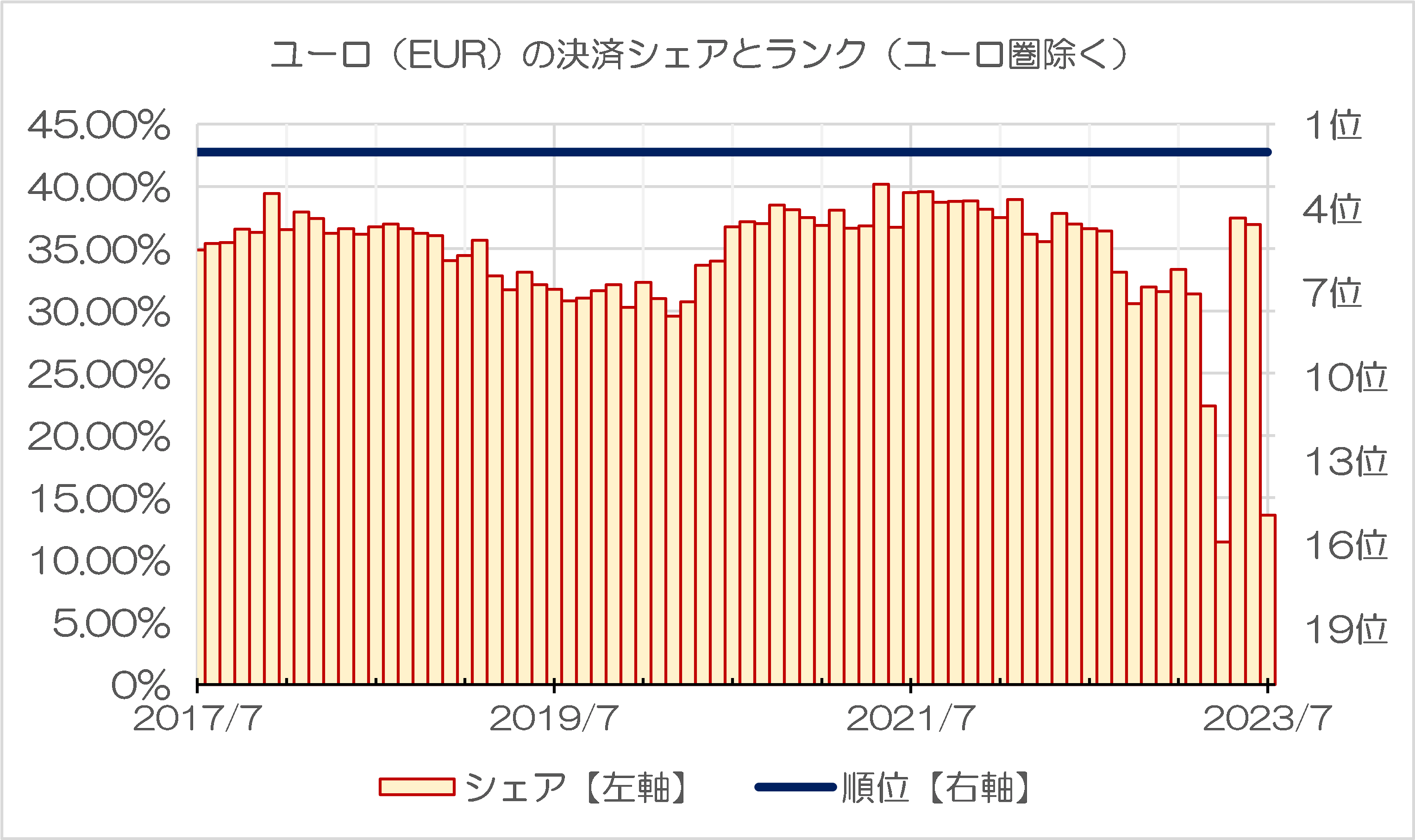

そのヒントは、ユーロの決済シェアの急落ではないでしょうか。驚くことに、なんとユーロ圏を含めたデータでユーロの決済シェアは24.42%(!)と過去最低を記録し、また、ユーロ圏を除外した場合も13.61%と、過去最低だった2023年4月の11.46%に次ぐ低水準を記録しているのです(図表4)。

図表4-1 ユーロ(EUR)の決済シェアとランク(ユーロ圏含む)

図表4-2 ユーロ(EUR)の決済シェアとランク(ユーロ圏除く)

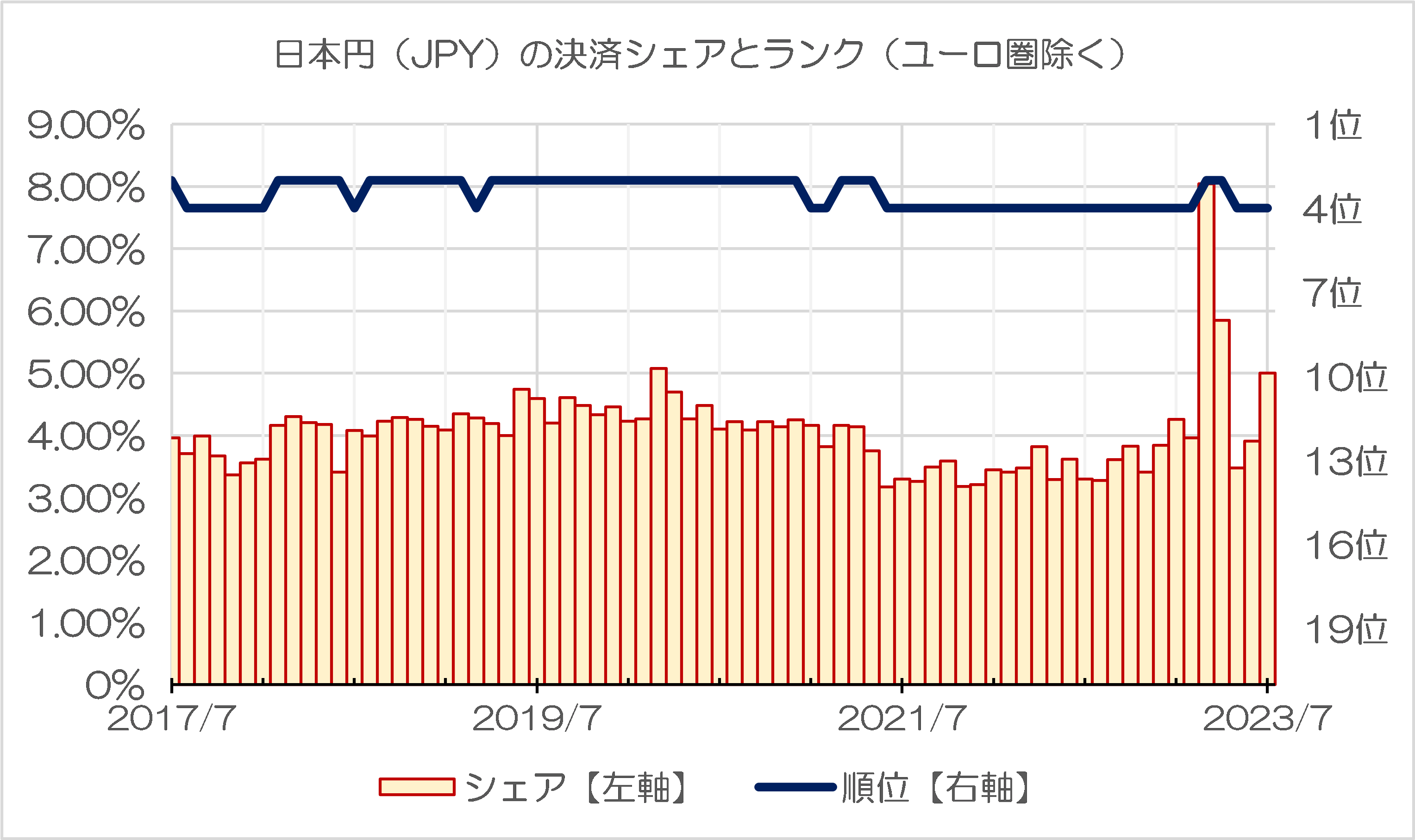

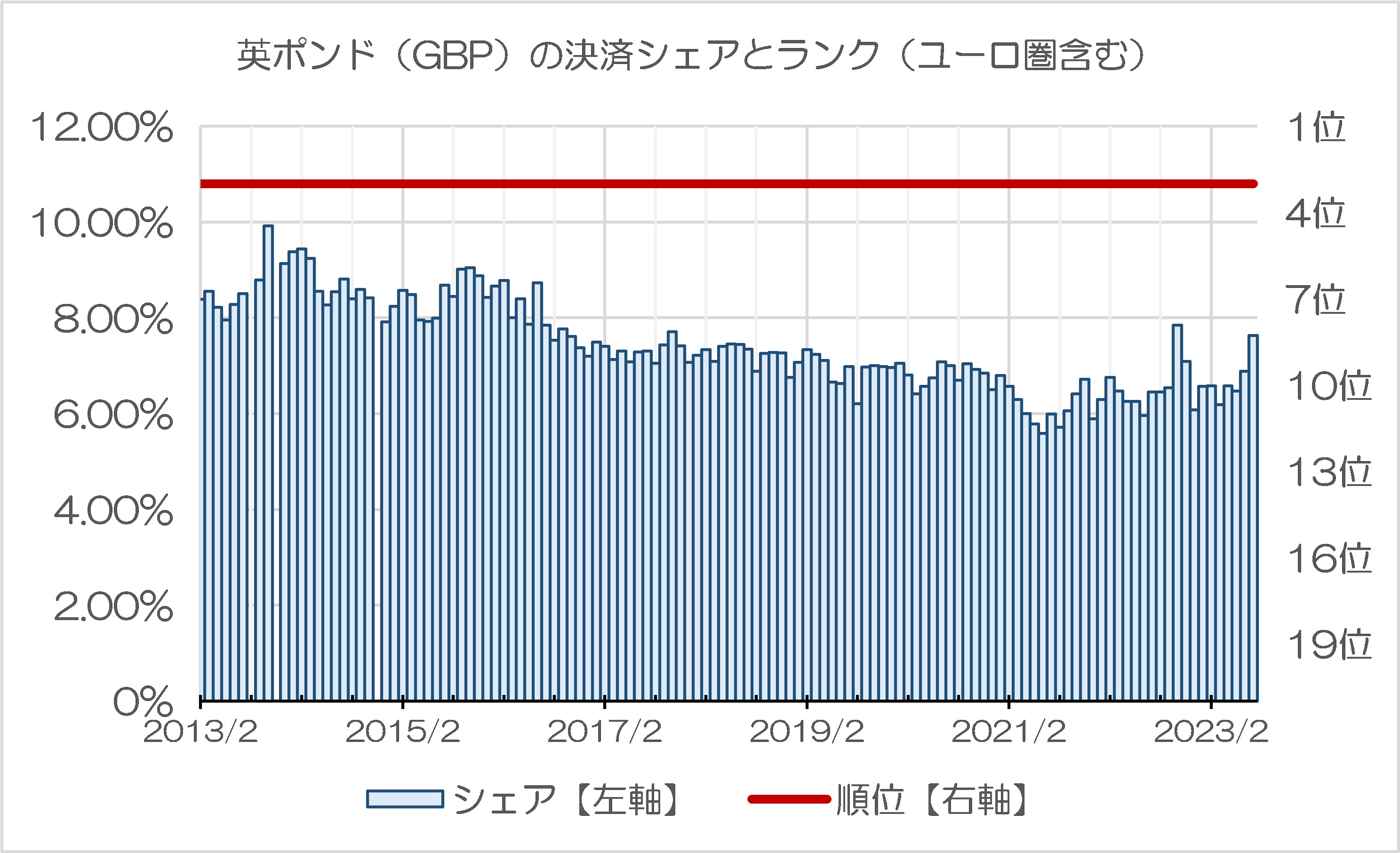

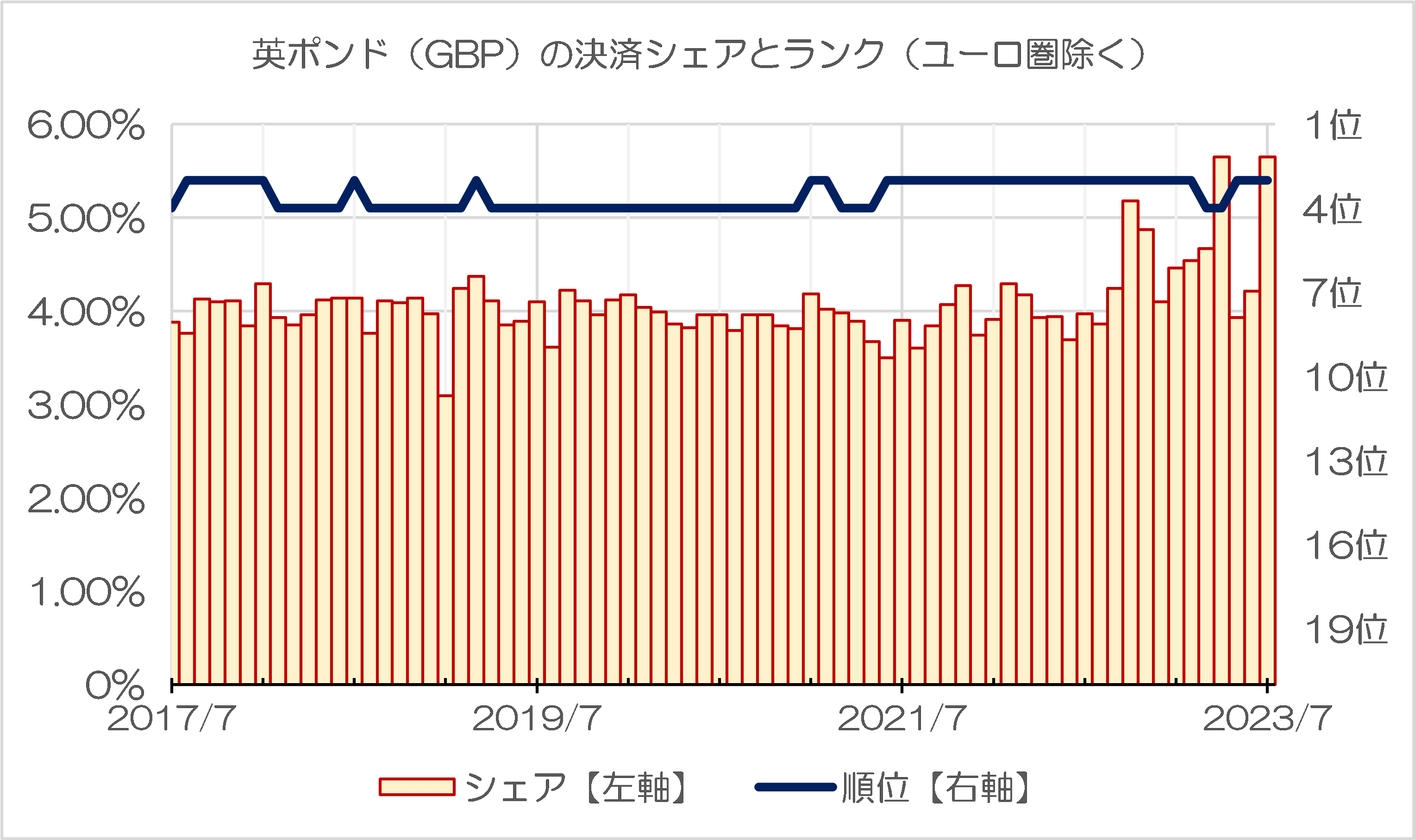

つまり、今回は人民元の決済シェアが低下したというよりも、ユーロのシェアが低下し、他の通貨のシェアが軒並み上がった、という方が実情に近いようにも見えるのです。これについてはたとえば日本円(図表5)や英ポンド(図表6)に関しても、決済シェアが伸びている、という傾向が認められるからです。

図表5-1 日本円(JPY)の決済シェアとランク(ユーロ圏含む)

図表5-2 日本円(JPY)の決済シェアとランク(ユーロ圏除く)

図表6-1 英ポンド(GBP)の決済シェアとランク(ユーロ圏含む)

図表6-2 英ポンド(GBP)の決済シェアとランク(ユーロ圏除く)

人民元の伸長はやっぱり一時的なのか?それとも…

このように考えると、今回の人民元の決済シェアの上昇は、人民元に固有の要因があったからというよりはむしろ、ユーロの決済シェアが(なぜか)ガタっと低下し、それに伴い米ドル、日本円、英ポンド、人民元のシェアがすべて上昇した、という方が実情に近いように思えます。

このあたり、なぜ最近になって、ユーロの決済シェアが急落しているのかは気になるところです。

いずれにせよ、SWIFTの決済シェアとランキングは、短期的にはわりと変動しますし、その変動要因についてはデータが発表されてもすぐに明らかになるとは限りません(たとえば2021年12月と22年1月のデータがそうだったといえます)。

ただ、少なくとも現状で見る限りは、「ドル覇権が終了し、これからは人民元の時代だ」、などといえるほどに、人民元決済が伸び、米ドル決済が縮小しているという統計的事実は確認できませんし、少なくとも米ドル決済に関してはむしろ増えていることは間違いないといえるでしょう。

ちょっとしたオマケ:BRICS通貨は?

さて、ついでにちょっとしたオマケです。

中国の通貨・人民元の決済シェアとランキングが2015年ごろから停滞しているというのは、上記図表2などを見ていただいてもよくわかると思いますが、それ以上に改めて注目したいのは、図表1に出て来る通貨です。

昨日の『ユーロの例で考える「BRICS共通通貨」の非現実性』でも掲載したとおり、「BRICS諸国が共通通貨を創設する」といった構想が報じられているものの、これ自体、極めて非現実的です。

どのくらいに非現実的なのかといえば、これらの通貨、人民元と南アフリカランドの2つを除くと、残りの通貨(ロシアルーブル、インドルピー、ブラジルレアル)はランキングにまったく登場していないのです。

少なくとも上位20位に入っていないということは、ユーロ圏込みのデータだと20位の南アフリカランド(0.29%)よりも、ユーロ圏除外のデータだと20位のサウジアラビアリヤル(0.20%)よりも、それぞれ決済シェアが少ない、ということを意味します。

仮にルーブル、ルピー、レアルの決済シェアがそれぞれユーロ圏込みで0.28%ずつ、ユーロ圏除外で0.19%ずつだったと仮定し、BRICS通貨すべての決済シェアを合計すると、ユーロ圏込みで4.19%と日本円のシェア(3.51%)をわずかに抜きますが、ユーロ圏除外だと3.05%で日本円(5.00%)に届きません。

地理的にバラバラで歴史も言語も宗教も文化も共有しておらず、経済発展段階も異なれば法令・社会制度もまったく異なるBRICS5ヵ国が、ユーロと同じような共通通貨を創設するという構想自体に無理があることは間違いありませんが、その前に、数値的に見ても通貨統合のメリット自体がないのです。

こうした実態を適切に踏まえておくと、少なくともBRICS共通通貨が「米ドルの覇権を揺るがす」ことは「あり得ない」と断言できるでしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

素朴な疑問ですけど、もし国際的に人民元決済が増えてきているなら、BRICS通貨構想に習近平国家主席が反対するのではないでしょうか。

嘘と見栄と脅しのお国ですから西側陣営が少しでも不快に感じたら、中国の勝利ですよ。

中国人民元のコード表記はCNYで、一文字だと¥なんですよね。以前中国に行ったとき、ホテルの部屋の有料ドリンクの値段の表示が¥○○とあり、安いなと思った事があります。実は人民元だから逆に高かったんですね。この¥表記は日中ドッチが先だったんでしょうか。

>ロシアの金融機関などが、SWIFT上の決済通貨を、米ドルではなく人民元で送金させた、という可能性です。

>米ドルの決済シェアは、じつは過去最高に!

人民元の過度な流出を嫌った中国当局が、米国債の売却で得た米ドルを使って買い戻してるってことなのでしょうか?

私は人民元決済というより人民元は近いうちダメになると思います。

根拠:今、中国は不動産バブル崩壊で、取り付け騒ぎを起こしています。このままだと経済崩壊する。日本の事例を研究していますからね。でも所詮はチンピラ共産国家のやることは、思った通りでした。出資者にカネは返さない。物は渡さない。つまりは財産没収。泣き寝入りさすことです。富裕層はもうこんな国家が信用できないのです。だから、あらゆる手段で人民元をドルに換える。外国の土地、資産をGetして、人民元を確かな資産に変換する。

通貨を裏書きするのは国家の信用です。こんな内情の国の通貨で取引が広がるとは到底思えません。

孫子の兵法に「道連れ戦法」があったりして(いつかは孫氏は学びたい)

以前、途上国のスワップは世界の経済に悪影響を与える可能性があるとの記事がありました。

中国は拡大BRICSを利用して、相互にスワップ(融通手形?)、決済に人民元を利用させ

中国の「時限爆弾」、にっちもさっちもどうにもブリックス!になったら拡大BRICSを道連れに世界大恐慌へと突き進む!

う~~ん

ありえないね・・・。

個人的にですが、実額ではなくシェアのグラフは慣れなくて、よくよく見ないとなかなか頭に入ってきません。

ユーロ圏除外グラフで大した変化がなく、ユーロ圏グラフでシェアが急変したとしても、事件がユーロ圏内で起こっているとは限らないんですね。

急上昇や急下降に目が行きやすいですが、実額グラフと違って、裏表で見なきゃならないですね。頭こんがらがります。

しかしグラフから浮きあっがってきた、今年に入ってからの全般的なユーロのシェア低下はなんなんでしょうね。

欧州製造業が中国生産分は中国内需分に転換したり、替えの効く消費財の輸入先を多角化したりとか、デカップリングを意識して中国依存度を減らす動きはあったそうですが、それはどこの国も同じだと思いますし。

BRICSが相互に決済している金額って、

どれくらいでしょうか?

それを全部、BRICS共通通貨で行ったとして、

どれくらいのインパクトがあるのでしょうか?

ま、反米、反米ドルで共通していても、

共通した通貨政策がとれるとは思えないので、

創設も運用も無理だとは思いますが。

BRICS新通貨の仕組みを考えてみました。

ブロックチェーンの技術でBRICS新通貨を発行する。中央銀行は要らない。取引所で足りる。

BRICS各国、新たな加盟6か国、加盟申請しているOPEC諸国などは、手持ちの米ドルでBRICS新通貨を購入する。米ドルを持った取引所は金を購入する。金を裏付けとしたBRICS新通貨になる。

オイルダラーは米国の国際収支の赤字の裏返しなので米国が赤字をいつまで続けられるかということになりますが、そして今回のBRICSの首脳会議で米ドル以外での相互決済も広げようということなので、次にどんなRICS新通貨を考えているかは興味あります。