【読者投稿】「隠されたSWIFTデータ」を推測する

当ウェブサイトで最近、ほぼ毎月1回以上の頻度で取り上げている、SWIFTの『RMBトラッカー』と呼ばれるレポートを題材とした論考が、読者投稿として届きましたので、有難く掲載させていただきます。執筆したのはこれまで当ウェブサイトに武漢肺炎に関する様々な論考を投稿してくださった「伊江太」様というコメント主の方ですが、さて、いったいどんなことが記載されているのでしょうか?

2024/10/13 09:15 追記

記事のジャンル等を誤っていましたので訂正しています。

目次

読者投稿の募集につきまして

当ウェブサイトは「読んでくださった方々の知的好奇心を刺激すること」を目標に、金融を中心とするさまざまな話題を取り上げているウェブ評論サイトです。

こうしたなか、当ウェブサイトの読者の皆さまのなかには、「まとまった自分の考察を論考にまとめてどこかに公開したい」というご希望を持つ方もいらっしゃいます。

そこで、こうしたニーズに対応するために、当ウェブサイトでは「読者投稿」を受け付けています。

もし応募していただけるならば、『読者投稿要領』をご参照のうえ、メールにて post@shinjukuacc.com 宛に投稿をお送りください(ただし不採用の場合でも特段の連絡はしませんのでご了承ください)。

※ ※ ※ ※ ※ ※ ※

さて、コロナ禍に際しては伊江太様というコメント主様が、武漢肺炎に関する興味深い論考の数々を当ウェブサイトに寄稿してくださいました。心より感謝申し上げます。

その伊江太様からは最近、経済、金融などに関する大変に興味深い投稿が相次いでおり、当ウェブサイト開設8年を記念して寄せていただいた『【読者投稿】日本の円安が米国の悲劇となる理由とは?』は、文字数にして当ウェブサイト史上最長の、大変読みごたえがある論考でした。

そんな伊江太様から新たに届いたのは、当ウェブサイトで最低毎月1回以上の頻度で取り上げている、SWIFTの『RMBトラッカー』というデータを題材とした考察であり、今回も有難く掲載させていただこうと思います。

『外貨準備の世界で進むのは脱ドル化よりも脱人民元化か』

いったいどんなことが記載されているのでしょうか?

なお、文章につきましては大意を変更しない範囲で小見出しを付す、漢字かな遣いを改めるなど、変更を加えている可能性があります点につきご了承ください。投稿本文は以下に続きます。

無理矢理推測する「隠された部分」

SWIFT『RMBトラッカー』の公表内容の「隠されている部分」

国際的な銀行間送金システムを運営するSWIFTがほぼ毎月公表している『RMBトラッカー』というレポートについては、このサイトで繰り返し取り上げられています。

主要国で国際業務をおこなっている銀行間の送金が、おおむねこのシステムを利用して行われていることを考えれば、通貨別に捉えた世界のカネの流れを理解する上で、このレポートの重要性は非常に大きいものなのでしょう。

ただ、このレポートに掲載されたデータが紹介されている記事を読む度に感じるのですが、どうもそれらの数値から大雑把にでも全体像を掴むのはちょっと無理のような気がするのです。

以下にわたしの感じる疑問点を挙げますが、肝心な点が明かされない不親切なものになっていると思うのです。

1.カテゴリーがおかしい

ユーロ圏除外というカテゴリーを設けて、通貨別シェアのデータを掲げるなら、対となるカテゴリーは当然ユーロ圏となるはず。しかし、レポートにはそうしたカテゴリーは含まれておらず、ユーロ域外を含めた全体の数値のみとなっている。

→「ユーロ圏の数値」は「ユーロ圏込みの数値」から「ユーロ圏域外の数値」を引いても算出することができないようになっています。

2.ユーロ圏諸国との送金はどうなっているのか

ユーロ圏、非ユーロ圏という区別を意識するなら、ユーロ圏諸国と域外国との間の送金はどう扱っているのか、そこも不明。元のレポートにはその点が注釈で明記されているのかも知れないが、このサイトの一連の記事中で読んだ記憶はない。

→後述するように、わたしはこの点もわざとぼかされているのではないかと考えています。

3.絶対値が明かされない

レポートに出てくる送金に係わる数値はすべて相対比(パーセンテージ)で表示され、その絶対値は明かされない。

→これが最大の問題点と思うのですが、母数を知ることができないのであれば、項目ごとに知りたいこと、例えば経時的増減の様子などについて、他の項目すべてが、そのとき毎に異なった影響を与えていることを無視できず、評価はいつも曖昧なものにならざるを得ないことになります。

あと、通貨別のシェアが金額の総額をもとに計算しているのか(この場合には、常に為替レートを考慮して補正をおこなう必要があります)、単に送金に使われる頻度を指しているのか、そこも不分明なのですが、まあ常識的に考えれば金額ベースでしょうから、そうであるとして、以後の議論を続けます。

こうした難点が重なり合っていることで、SWIFTのデータが引用されている記事を読むたびに、なにか消化不良に似た感覚を抱くのですが、無論公表している側がわざとそうしているとみるのが自然でしょう。

リーマンショック当時のように、国際金融に混乱が生じた際、何かと槍玉に挙げられるのが銀行業界です。

オープンな姿勢を見せておく必要はあるものの、不自然な送金額の増減、送金手数料収入の規模など、業界の内情を探られるのは避けたい(とくにユーロ圏の銀行は)、といったところでしょうか。

関心のある事柄で、どうも納得がいかない数字に出会ったとき、何故そうなっているのか自分なりの答えを探ってみたくなるのが性分で、分かったところでどうということはなくとも、色々考えてしまうクセがあります。

以下に、SWIFTのデータに関して分からない部分を少しでも何とか解きほぐしてみたいと、思い巡らした結果を書いているのですが、国際送金の実際について何ほどの知識を有するわけでもない身で、原理的に回答不能の問題を憶測で何とかしようとチャレンジするのですから、まるっきり間違っていることだって十分にあり得ます。

ただ、このサイトのフォロワーの方々の中には、SWIFTに関わる記事を読んで、わたしと同じような不満を抱いている向きもあるかと思います。

そうした方であれば、少しは興味を示していただけるのではないかと、投稿してみた次第です。

隠されている「ユーロ圏」の比重は?

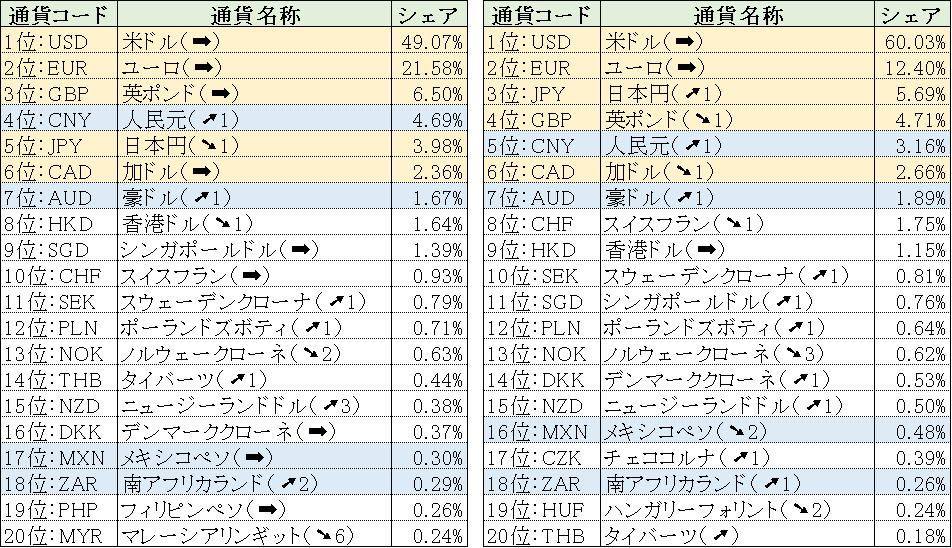

図表1は、SWIFTのデータが掲載された最近の記事、『「脱ドル化」と真逆の現象…ドル送金シェアが過去最大』(2024/09/25)に出て来た図表1をそのまま転載したものです。

図表1 2024年8月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は12ヵ月前からの順位変動)

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

2つに分けられた表のうち、左側がユーロ圏込み、右側がユーロ圏を除外したデータで、カッコ内は12ヵ月前からの順位変動を示しています。

さて、それではこの表に掲げられたデータをどう料理するのか。

ユーロ圏の送金の総額をx、ユーロ圏以外のそれをyとします。すると図表1の左右の欄に含まれる米ドルのシェアから、次の等式が成り立ちます。

- 0.4907 ( x + y ) = α x + 0.6003 y

α は表中にはないユーロ圏での米ドルのシェアです。上式を変形すると、

- 0.1096y=(0.4907–α)x

- x/y=0.1096/(0.4907–α)

の関係が得られます。

ユーロ圏におけるユーロのシェアをβ、チャイナ人民元のシェアをγとして、同様の処理をおこなうと、

- x/y=0.0918/(β–0.2158)

- x/y=0.0153/(γ–0.0469)

となります。

この連立方程式は、日本円、英ポンドなどと、次々に式の数を増やしてみても、その都度未知数の数も増えていくだけですから、一意的な解を得るに至りません。それが先に「原理的に回答不能」な問題と書いた理由です。しかし、正面突破が無理なら、搦め手からという手はあります。

α、β、γにはそれぞれ、次のような取り得る値の制約があります。

0≦α<0.4907、0.2158<β≦1、0.0469<γ≦1

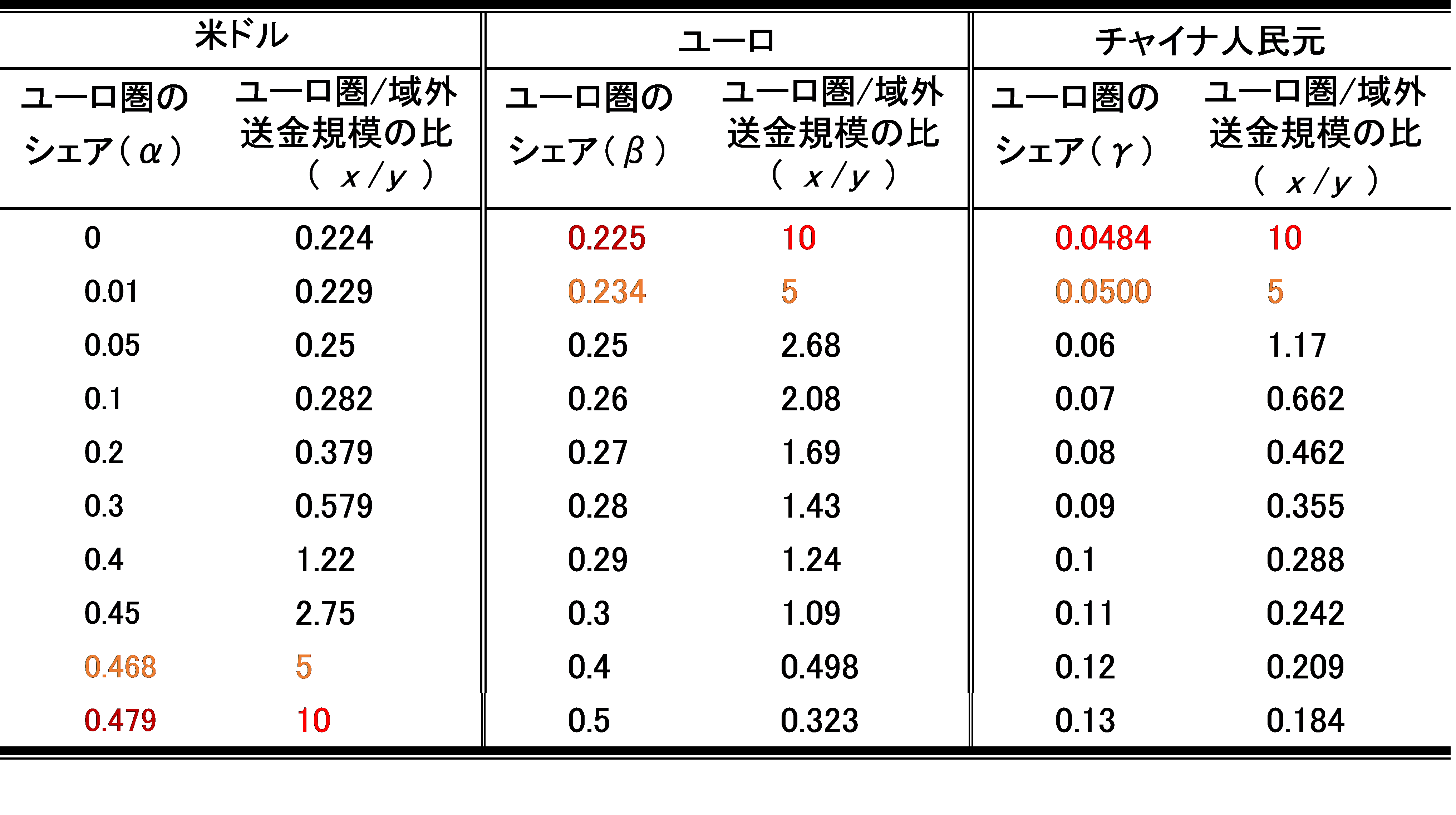

この範囲内でいろいろな数値を当てはめてみたとき、x/y、つまりユーロ圏とユーロ圏域外それぞれでおこなわれた送金の比率がどう変化するかを見たのが、図表2です。

図表2 ユーロ圏における各種決済通貨のシェアを適宜設定したとき、ユーロ圏/圏域外の送金規模はどのような比率と算出されるか?

(【出所】投稿者作成)

α、β、γいずれの場合も、x/yの値は何倍(ユーロ圏≫ユーロ圏域外)にも何分の一(ユーロ圏域外≫ユーロ圏)にも、さまざまに動くことになります。

それではなんの意味もないじゃないか、ということなかれ、じつは合わせ技で、これについてある程度の見当が付くのです。

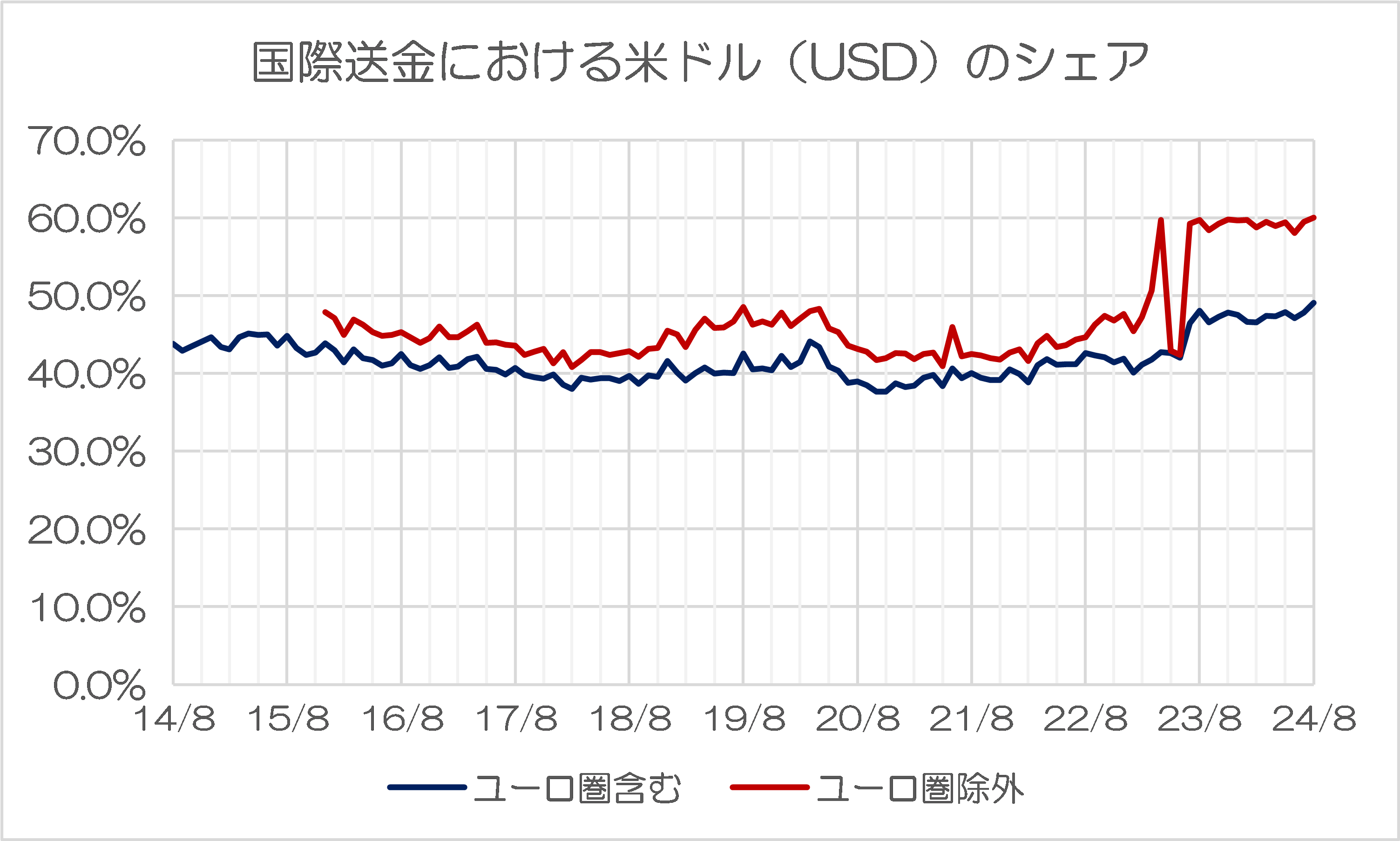

図表3は、同じ記事(『「脱ドル化」と真逆の現象…ドル送金シェアが過去最大』)に掲載されていたグラフ(元記事では図表2)です。

図表3 国際送金における米ドルのシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

このなかで、何といっても目に付くのが、2023年初頭に起きたユーロ圏域外での米ドルシェアの急騰、次いで同年春の急落、更に夏に向かって再びジャンプアップ。

注目すべきは、前の2つの事象、急騰と急落に関しては、「ユーロ圏を含む」の方、つまりSWIFTを利用した送金全体のグラフに痕跡程度の徴しか見られないことです。

ユーロ圏域外での顕著な変動が、ユーロ圏のデータを加えて希釈されると、ほとんど目立たなくなるということは、SWIFTの送金に占めるユーロ圏の比重が、圏域外に比べて圧倒的に高いとことを意味します。

ユーロ、人民元のどれを採っても、ユーロ圏の送金規模が域外の数字に比べて何倍も大きいという条件の下では、それが5倍であろうが、10倍であろうが、対応すべきユーロ圏内のシェアの値には大した差はないことが表中の値から分かります。

そしてそれは、図表1の左側に置かれた表、ユーロ圏込みのものの数値とα β γは、カンマ1%の桁のわずかな違いに目を瞑れば、同じと見て差し支えないことをも意味します。

つまり、先に挙げた疑問点1は、こう考えれば解消することになるのです。

ユーロ圏諸国と域外国間の送金のデータは、レポートではどう処理されているのか?

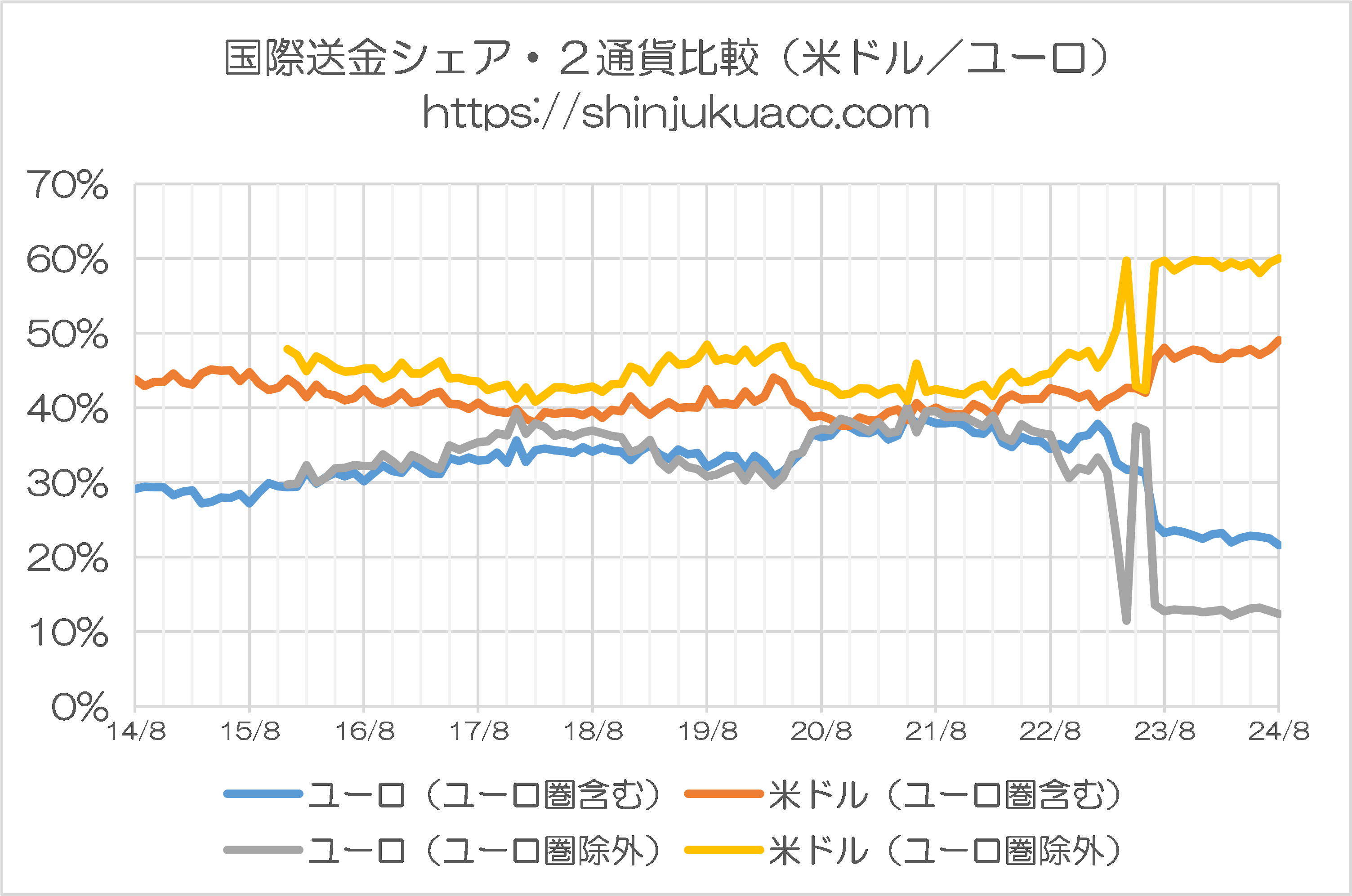

図表3のデータは、以前別の記事(2024/05/24『人民元国際送金シェア増加も「基軸通貨化」には至らず』)で、異なった体裁のグラフに使われています。図表4はそのコピーです(著者注記:グラフは最新データに基づいたものに差し替えています)。

図表4 国際送金シェア・2通貨比較(米ドル/ユーロ)

(【出所】SWIFT『RMBトラッカー』過去データを参考に作成)

図表3とどこが異なるかというと、こちらには米ドルに加えて、ユーロのSWIFTでの決済のシェアについても、経時的変化が見られるようになっている点です。

一目で分かるように、米ドルとユーロのシェアは、一方が上がれば他方が下がるという逆相関的な関係になっています。

世界の二大通貨ともなれば、そうした関係はある程度は予期されるでしょうが、前節で触れた2023年前半に起きたユーロ域外での米ドルシェアの急騰/反落に完全に同期して、ユーロのシェアが急落/反騰したことは、巡り巡ってそれが起きたと解釈するのは無理でしょう。

経済を混乱させた単一の要因が、直接的に決済通貨の切り替えを引き起こしたと考えるのが妥当と思います。

その要因としてもっとも考えられそうなのが、ロシア産天然ガスを巡る陰謀めいた事件/事故でしょう。ノルドストリームの爆破事件(爆発事故)は2022年の9月に起きています。これによってロシア産天然ガスの欧州最大の輸入国であるドイツへの供給が、ほぼ遮断されています。

23年初頭のパニック的なユーロから米ドルへのシフトは、ドイツがおこなったカタールあたりからの(おそらく足元を見られた高値での)大量のスポット買いを反映しているように思われます。

ウクライナ、東欧経由のパイプラインは活きており、そのガス供給は事故の影響を受けていないから、イタリア、フランスなどのユーロ圏諸国の送金状況が従来のままに留まったのであれば、ドイツによる一時的なドル需要が収まったあとは、米ドル/ユーロのシェアは一旦旧に復したのでしょう。

しかし、宇露戦争の長期化が避けられなくなったとみた西欧諸国は天然ガス供給先の多角化を図り、ロシアへの依存度を急速に減らした結果、再び米ドルシェアの急上昇とユーロの低下を来たし、以後定着することになったという見方ができるだろうと思うのです。

図表4に現われた米ドル/ユーロのシェアの乱高下の理由がこのようなものであれば、2022年2月ロシアのウクライナ侵攻が起きた直後から行われていた、ロシアの銀行のSWIFTからの排除を含む西側諸国の経済制裁は、2022年の年度内一杯はSWIFTの送金にほとんど影響しなかったことになります。

ここで上記の疑問点3、つまりレポートで知ることが出来る数値が「パーセンテージであって。絶対額ではない」ことが解釈を曖昧にさせるのですが、実際に欧州諸国はロシアに対する天然ガス買い入れの決済を、従来通りSWIFTを使って、減らすことなくシレッと続けていたんだろうと、わたしは考えます。

まあこのことは、天然ガス代金の決済に利用しているロシアの銀行をSWIFTの締め出し対象から外していた時点で、お約束のはなしではあったんでしょうが。

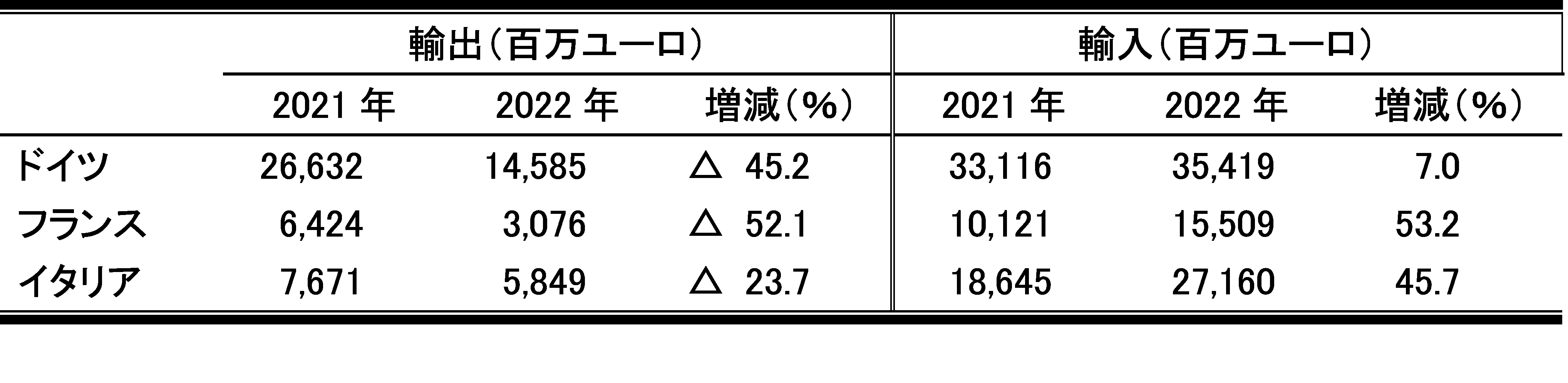

図表5はユーロ圏の三大国、ドイツ、フランス、イタリアの、2021、2022年度の対ロ貿易額です。

図表5 クライナ侵攻以前と以後、ユーロ圏3国に見られる対露貿易額の変化

(【出所】JETRO『海外ビジネス情報』『ドイツの貿易と投資』、『フランスの貿易と投資』、『イタリアの貿易と投資』)

制裁の影響で、輸出の欄で2021年に比べ2022年の金額が大幅に減少しているのは、どの国も共通です。

一方、輸入では、ドイツとフランス・イタリアの間には明らかな違いが見られます。ドイツでは輸入額に大きな違いがないのに対して、フランスとイタリアでは2022年の輸入額は2021年の5割増しとなっています。

両国の輸入額の増加は、2021年中は低価格に留まっていたロシア産天然ガスの価格が、2022年後半、とくに年末にかけて大きく値上がりしたのがおもな理由でしょう。

ドイツではそれがなかった。なにしろロシア産のガスそのものが入ってこなくなったのですから。

そして、ドイツが2022年に天然ガス輸入に要した金額自体は、前年の8割増し、391億ユーロから704億ユーロに急増しています(JETORO海外ビジネス情報『ドイツの貿易と投資』参照)。

つまり、高騰したロシア産ガスの価格に輪を掛けた高値で、他国からの輸入を余儀なくされたわけです。決済は米ドルを使って、2023年に入ってから行われたのでしょう。

以上の議論から、疑問点の2として挙げた「ユーロ圏諸国と域外国間の送金データの扱い」については、「ユーロ圏を除く」の方、図表1の表で言えば右側の欄に含まれるとして間違いないと考えます。

余談になりますが、ロシアによる侵攻の最大の被害者がウクライナであることは言うまでもないとして、ユーロ圏諸国の中で一番割を食ったのはドイツということになるのかも知れません(侵攻がノルドストリームの件に直接的に関わっているとしてのはなしですが)。

高値で天然ガスを買わざるを得ない羽目に陥り、それを燃やして産み出す電気料金はバカ高く、それ故国内で製造する工業製品はかつてより遥かに割高。国内の悪性インフレと産業競争力の低下を招いても、皮肉なことに計算上GDPの数値は膨れ上がる一方。

おそらく今のドイツに、日本を抜いて世界第3位の経済大国なった、なんて高揚感はないでしょう。

ユーロ圏内部の送金量が圏域外の数倍なんてことが本当にあり得るのか?

ここまでを読まれたなら、当然この疑問を持たれることと思います。

日米英豪加に加えてBRICS、そうした経済大国間でやり取りされる送金に加えて、ユーロ圏内の国々とこれら域外諸国との分まで含む総額が、ユーロ圏内の送金の数分の一に過ぎないなど、おおよそ考えられないのではないかと。

しかし、RMBトラッカーのレポートに現われる数字を、数理的に辻褄が合うように考えていくと、そういう結論にならざるを得ないと思うのです。

SWIFTが元々はそれまで独自の通貨を使っていた国々の金融を統合して、ユーロ圏として一体的に効率よく運営するためのしくみとして生まれたもので、域外国はそれが確立された後に順次加わってきたという沿革を考えれば、この疑問に対するある程度の答えはできるかも知れません。

単一経済圏を標榜するユーロ圏にあって、有力企業は国境の枠を超えて域内に広く事業展開していますから、SWIFTを利用するのが国際間の送金といっても、日本で例えれば都市銀行を利用した企業送金のイメージとさほど変わらないのかも知れません。

一方、域外の国の銀行にとっては、SWIFTは国内企業どうしの取引には関係せず、海外への送金を担当する部門だけがその利用に関わるわけですから、たいていの銀行にとって、それは送金業務のごく一部に過ぎないと思われます。

加えて、各銀行が海外の加盟銀行の口座を設けていて、貸方、借方の勘定を、例えば週、10日、月締めなどで計算し、借方の額が超過した場合にのみ差額を送金するというルールになっているとでも想定すれば、送金に関係した企業間の取引額に比べて、実行される送金の規模は、遥かに小さくなることになりそうです。

財務省経済局国際経済課『主要経済指標』によると、ユーロ圏の名目GDPが世界全体に占める比率は15%程度とされます。

残り85%の名目GDPの7~8割がユーロ圏以外のSWIFT加盟国のものだとしても、それらの国々が関わる国境を越えた経済取引が、かりに上に言ったような形で決済されているとするなら、ユーロ圏に限定したSWIFT利用の送金額が、それを除いた残り部分の何倍にもなるとしても、あながち不思議とは言えないかも知れません。

先にお断りしたとおり、わたしはSWIFTというシステムの実際について、ほとんどなんの知識も持ちません。

上に書いたことなんかもまったくの憶測に基づくに過ぎないのですが、ユーロ圏内の送金だけでSWIFTを介して世界中を飛び回っているカネの圧倒的部分が占められている、などという一見馬鹿げたような想定にも、それなりの説明のしようが、ないではないということです(?)。

欧州の衰退?

RMBトラッカーのレポートでユーロ圏込みとされているデータが、ユーロ圏内に限定した送金のデータと大差がないという想定が正しいとするなら、図表4に示された米ドルとユーロのシェアの比較は、重要な意味をもってくるように思えます。

第一次、第二次大戦、それに引き続く冷戦期を経て、その国際的地位を大きく低下させた欧州諸国。

その状況を挽回し、かつての栄光を取り戻すべく打ち出したのが、ソビエト連邦崩壊後、単独覇権国の座に就いた米国に、一体となって対抗しようとするEUの結成であり、また経済面からそれを支えるユーロ共通通貨圏であったろうと考えています。

しかし、2010年前後のソブリン危機に象徴されるように、その狙いは決して思惑通りには進んでいないように見えます。

ユーロ圏諸国の内部で、SWIFTを介して互いの国境を越えてやり取りされるカネに関して、米ドルのシェアが本来の基準通貨たるべきユーロを常に上回っている事実は、EUは結局、米国の資本、米国系企業の活動への依存から脱却できぬままに時を過ごしてきたこと意味していると思います。

そして、ロシアのウクライナ侵攻以後、米ドルとユーロの較差は、さらにシェアにして2倍にまで広がっています。

かつて、朝鮮戦争特需で日本経済が息を吹き返した事例を考えれば、戦火に曝されてもいないユーロ圏諸国で、自国通貨の地位が急落する事態は実に不思議と言えるのではないでしょうか。

ユーロ圏ではもはや、激しいインフレを招くことなしに、中央銀行が圏内の経済水準を保つだけの資金供給をおこなうことが難しくなっているのではないでしょうか?

それが出来るだけの経済の足腰が育たぬままに、環境論者の唱える脱炭素社会だ、EVシフトだ、SDGsだといった、どこまでカネをつぎ込んでも実現が困難な理念に、国民も政権も経済界までもが入れ込んでしまった結果が、EUの経済発展の芽を摘んでしまったのではないか?

―――そんな気がしてきます。

もうひとつ気になるのが、ユーロ圏におけるチャイナ人民元のシェアの異常な高さです。

図表1に現われた数値で見ると、チャイナ本国が含まれるユーロ域外でのシェアより5割近くも高く、ユーロ圏本来の通貨が占める割合と比較しても、その5分の1を超える規模に達しています。

EU各国は軒並みチャイナに対して多額の貿易赤字を計上していますが、その決済に相当する送金は、図表1のユーロ圏内の数字には反映されていないはずです。これは域内で活動するチャイナ系企業の取引に関わるものなのでしょう。

イタリア北部の工業都市、トリノの多くの伝統企業がチャイナ資本に買収され、多数の同国ビジネスマンが滞在することが、この地が欧州における武漢肺炎流行の震源地になった理由だというはなしを聞いたことがありますが、チャイナ資本の欧州進出はイタリアに限ったはなしではありません。

JETROが公表している『海外ビジネス情報 地域・分析レポート』には、次のような記述が見られます。

「中国企業による欧州進出の事例では、電池メーカーや電池の部品メーカーの進出が活発化し、大手自動車メーカーの拠点があるドイツに相次いで生産拠点を設けている。域内でのEV製造サプライチェーンの形成を目指すEUの方針に商機を見いだしている。このほか、通信分野では、インフラ面と消費財面の双方で中国の欧州進出事例がみられている(『中国企業、競争力のあるバッテリー、通信分野で欧州に攻勢』)」

同レポートは、チャイナ資本の急速な浸透について、経済安全保障上の懸念が高まっていることにも触れ、次のようにも書かれています。

「EUは2020年10月11日、対内直接投資を審査(スクリーニング)する規則の全面適用を開始した(2020年10月13日付ビジネス短信参照)。域外からの直接投資に関し、その是非を審査する制度の導入・強化をEU加盟国に勧告するもので、審査の際の検討要件などを例示している」。

資金供給力の不足につけ込まれたということでしょうが、正直ここまで経済の蚕食を許した後となっては、今更警戒してみても手遅れという気もするのですが。

欧州のこうした有様を考えれば、この厄介な国により近い日本にとっては、他山の石になんて暢気なはなしではないでしょう。

軍事オタクを以て任じながら「アジア版NATO」なんぞとボケをかまし、経済安全保障という喫緊の課題についてロクな見識を示したこともない人物が、首相の座に就くなど、およそお寒い限りの現今ですが、果たしてどうなることやら。

SWIFTのRMBトラッカーへの不満と、それに対するわたしなりの解釈の仕方を書いてみたのですが、最後はとんだ大風呂敷を広げることになってしまいました(笑)。ご容赦のほどお願いいたします。<了>

参考資料

以上が、伊江太様からの論考です。

ご本人は「私には国際金融の知識はない」とおっしゃいますが、公表されているデータを丁寧に読み取り、そこから考察を進めるというアプローチは、医学や自然科学などにも通じるものであり、大変有意義なものです。

ちなみに当ウェブサイトを熟読してご参照くださっている方ならばお気づきかもしれませんが、このSWIFTデータ、不自然な点は伊江太様がご指摘の箇所以外にも、いくつかあります。

たとえば、ユーロ圏を含めたデータで見ると、私たちの国の通貨・日本円のシェアは昨年11月に人民元に抜かれてしまい、それ以来、5位の地位に留まっているのですが、ユーロ圏を除外したデータだと、米ドル、ユーロに続く3番目の決済シェアを持っているのです。人民元どころか英ポンドすら上回っています。

また、ランキングは常に20位までしか公表されないため、21位以下の通貨がどうなっているのかよくわかりません(たとえばG20通貨の中でもアルゼンチンペソ、ブラジルレアル、インドルピー、インドネシアルピア、韓国ウォンの5通貨は、かつて1度もランキングに姿を見せたことがありません)。

いずれにせよ、SWIFTデータについては残念ながら、世の中的にはあまり注目されていない話題らしく、このデータの解釈などを巡っては、いろいろと良くわからない部分も多い中で、今回、伊江太様という「科学的思考の専門家」の方が解釈に参加して下さったことは、本当にありがたく思います。

以前の「ビッグマック指数」などと並んで、差し支えなければこれらのテーマについて、継続的に論考をお寄せいただけると嬉しいのですが、伊江太様、いかがでしょうか?

(なお、事務連絡ですが、もしも伊江太様がお望みであれば、著者自身が保有しているSWIFTのすべての過去レポートをデータしたエクセルファイルをメールで提供させていただくことも可能ですので、どうかお申し付けください。)

※ ※ ※ ※ ※ ※ ※ ※ ※ ※

なお、参考として、伊江太様からの過去論考のリンクを示しておきますので、未読の方は是非ともご一読をお勧めしたいと思う次第です。

伊江太様から:「データで読み解く武漢肺炎」シリーズ

- 『【読者投稿】5類移行の武漢肺炎と超過死亡の関係は?』(2024/04/02 05:00)

- 『【読者投稿】武漢肺炎で若年層も含めて超過死亡拡大か』(2023/08/01 10:00)

- 『【読者投稿】「武漢肺炎」、警戒を緩めるにはまだ早い』(2023/05/30 08:00)

- 『【読者投稿】オミクロン株の病原性は低下しているのか』(2023/02/27 08:00)

- 『【読者投稿】「感染力強烈」?オミクロンの実態に迫る』(2023/02/07 12:15)

- 『【読者投稿】流行開始時点で「感染拡大を抑える要因」』(2022/05/18 08:00)

- 『【読者投稿】日本ではなぜか「自発的に」収束する流行』(2022/05/02 07:00)

- 『【読者投稿】ワクチン接種国「リバウンド」の謎を追う』(2021/11/01 06:00)

- 『【読者投稿】第5波を膨張させた「無秩序な検査拡大」』(2021/10/01 06:00)

- 『【読者投稿】ここまで歪んでしまった武漢肺炎状況把握』(2021/07/27 06:00)

- 『【読者投稿】新型コロナは「人間社会の縮図そのもの」』(2021/06/16 06:00)

- 『【読者投稿】流行状況の把握を歪める「多数の偽陽性」』(2021/05/17 09:30)

- 『【読者投稿】データで読む武漢肺炎「第4波到来せず」』(2021/04/08 07:00)

- 『【読者投稿】武漢肺炎が日本で広まらない理由・その2』(2021/03/29 07:00)

- 『【読者投稿】武漢肺炎が日本で広まらない理由・その1』(2021/03/13 13:00)

- 『【読者投稿】これだけある!「検査至上主義」への疑問』(2021/02/03 07:00)

- 『【読者投稿】「検査数と感染者数は比例する」は本当か』(2020/12/08 07:00)

- 『【読者投稿】武漢肺炎の死亡率はなぜ低下しているのか』(2020/08/19 05:00)

- 『【読者投稿】あまりに不自然な東京都のPCR検査結果』(2020/07/23 05:00)

- 『【読者投稿】武漢肺炎「6ヵ国データ」を比較してみた』(2020/05/30 09:00)

- 『【読者投稿】武漢肺炎で中国はわざとウソを流したのか』(2020/05/17 09:00)

- 『【読者投稿】アビガン解禁で、医療崩壊危惧は遠のいた』(2020/05/10 12:00)

- 『【読者投稿】それでも日本では感染爆発は起きていない』(2020/04/20 05:00)

- 『【読者投稿】武漢肺炎、なぜ日本で感染爆発しないのか』(2020/03/23 11:15)

伊江太様から:経済論考

なお、本稿などを読み、自分でも読者投稿に応募したいと考える方は、是非ともお気軽に投稿してください。投稿先は post@shinjukuacc.com で、当ウェブサイト側からの返信が受け取れるような設定にしてくださると幸いです(詳細は『読者投稿の募集と過去の読者投稿一覧』などをご参照ください)。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

【読者投稿】「隠されたSWIFTデータ」を推測する

https://shinjukuacc.com/20241013-01/

>ユーロ圏ではもはや、激しいインフレを招くことなしに、中央銀行が圏内の経済水準を保つだけの資金供給をおこなうことが難しくなっているのではないでしょうか?

>それが出来るだけの経済の足腰が育たぬままに、環境論者の唱える脱炭素社会だ、EVシフトだ、SDGsだといった、どこまでカネをつぎ込んでも実現が困難な理念に、国民も政権も経済界までもが入れ込んでしまった結果が、EUの経済発展の芽を摘んでしまったのではないか?

ドイツ経済がまさしくそんな感じですね。

2017年頃は「一人勝ち」と報じられるほど良かったのに、

かつては“欧州の病人”、今や“一人勝ち” その国は?

https://www3.nhk.or.jp/news/special/german-election-2017/german-strength/

今は「欧州の病人」再来を懸念される始末。

「欧州の病人」の再来懸念も ドイツ、2年連続でマイナス成長見通し

朝日新聞デジタル2024年10月10日 13時08分

https://www.asahi.com/articles/ASSBB15YRSBBUHBI00JM.html

川口マーン恵美氏が度々ドイツの経済的衰退と左派による全体主義化、進む言論統制・弾圧を伝えていて、

このままだと「ドイツは全体主義」に向かってしまう…いま現地で起きている「経済と民主主義」の危機

https://gendai.media/articles/-/138687

ユダヤ人を敵視し弾圧したナチスと、AfDとドイツ国民を敵視し弾圧する現政権は、結局している事は一緒ですね。

たまたま 川口マーン恵美氏の『そしてドイツは理想を見失った』を読んだばかりのところです。以下の文章が印象に残りました。①「ドイツ人は強い理想主義と強い現実主義の両方を心のなかにもち、そこに矛盾が生じたときには、完全に無視できるという神業的な才能がある。」②「 さらに恐るべきドイツ人と中国人の共通項は、短期的な利害にも、ものすごく敏感なことだ。商売にかけては、両者とも、甲乙つけがたいほどのずば抜けた才能がある。 だから、ドイツと中国の関係は、それが親善であろうが、文化交流であろうが、世界の平和と人類の博愛のためであろうが、すべてが必ず商売に生かされるようになっている。とはいえ、国際舞台でそれを披露するときには、両者ともお金儲けのことなどおくびにも出さず、国際平和や、地球の未来など、とてつもない大風呂敷を広げる。その辻褄が合わないことがわかっていても、あとでどうにか合わせればよいと思っているらしいところも、よく似ている。」・・・・

①は難民救済と労働力不足のため難民を大量に受け入れたが その地域では文化摩擦 賃金引き下げ効果で既存の政治への不信が高まっている②はトヨタ対抗策の急激なEV化と原発禁止及びロシアからのガス供給中止のエネルギー不足の矛盾に苦しんでいるだけだが 対中国との相性の良さから EU崩壊の引き金をドイツが引くのを個人的には危惧している。ドイツ人は果たして 理想と現実の矛盾を無視し続けることができるか注視したい。

>ドイツ人は果たして 理想と現実の矛盾を無視し続けることができるか注視したい。

ドイツに“メシア”が現れて、諸問題の解決へとドイツ国民を導いてくれる筈です。

直近だと「アドルフ・ヒトラー」と名乗ってましたが、今度はどんな名前でしょうね。

現実と理想の矛盾を無視し続けられる閾値を超えた時 誰かをターゲットにするしか手段がなくなるのでしょう。ヨーロッパで一番魔女狩りが酷かったのが確かドイツだったような。その後は黄禍論かな。

>直近だと「アドルフ・ヒトラー」と名乗ってましたが、今度はどんな名前でしょうね。

メシアとして登場したヒトラーは、メシアでは無くハーメルンの笛吹き男でした。

現在のドイツの苦境を招いたのは、ロシアと中国にドイツの命運を賭けたメルケルですね。

EUの勝者であったはずのドイツを没落の危機に陥れています。

移民の積極的な受け入れや原発の廃止などでも大きな課題を背負い込んだメルケルは、ハーメルンの笛吹女でした。

ドイツあるいはEUの没落は、アメリカの指導力の低下もあり自由主義陣営の弱体化という安全保障上の大きな問題を日本に突き付ける事になります。

日本には、自由主義諸国を支え、インドや東南アジアをまとめるという役割が求められていると思うのですが、果たして今の政権にその力量があるのでしょうか?

アジア版NATOなどという現実離れした構想をドヤ顔で語る石破首相には不安しかありません。

>移民の積極的な受け入れや原発の廃止などでも大きな課題を背負い込んだメルケルは、ハーメルンの笛吹女でした。

移民だとどちらかと言えば北欧社会のイメージで、ドイツは難民のイメージです。

難民受け入れに走ったドイツ社会は、英国に「ドイツとは違い、我々には感情だけでなく頭脳もある」と評され。

北欧では北欧社会に適応出来ない移民には一時金を渡して母国に送り返す事を始めましたね。

移民にしろ難民にしろ、受け入れた側に課せられる「最後まで責任を持つ」って部分が重いので、結局入口で絞っちゃうのが現実的で。

南インドの中核都市のひとつバンガロールは研究者と技術者の町です。

知人のインド人、健康寿命の問題で亡くなってしまいましたが、出会ってすぐのころに当方を書店に連れて行ってくれました。品ぞろえのいい店舗でした。インドは英語の国です。日本では大型書店など珍しくものでないのですが、今思い返してみれば、そこは、SFBA にあったような Computer Literacy Bookshop を模したもので、インドでは決して体験できない知的商業空間だったのは間違いない。

本棚を巡っていると、インド人は国際政治の棚を見つめていた。こちらに振り返り彼はこう言ったのです。アンゲラ・メルケルに気を付けろ。 当方はその言葉をずっと忘れずにいた。彼の警告には感謝しています。

仕方ない面もありますよね。

何せ、メルケルさんは、元東ドイツの官僚出身の政治家ですからね。

生まれも東ドイツですしね。

共産政権への移行を夢見て躍進したのだと思います。

>アンゲラ・メルケルに気を付けろ

何年頃のお話しか分かりませんが、メルケル氏が支持率を落とす大分前からそう見抜いていたのであれば、慧眼ですね。

ドイツのエネルギー政策の柱は

・火力発電や原子力発電をゼロにしすべて再生可能エネルギーに移行する

・その移行期間はロシア産パイプラインガスをメインに利用する

ところがロウ戦争でドイツはロからのエネルギー輸入を大幅に減らし

・中東、米国からロ産PLガスに比べ価格3~4倍のLNGガスを購入

・インドからロ産原油、石油製品に20ドルのマージンを付けて購入

これによりドイツの光熱費は米国に比べ3倍となった。

https://x.com/7xelts/status/1824328977391161751

さらに悪いことにウクライナがノルドストリームを爆破w

今後もドイツのエネルギー価格は高止まりが確実な状況となった。

今までは補助金で何とかごまかしてきたがそれも削減される。

今から各種製造業の工場閉鎖や海外移転がいわれているが、それが実際に起こる。

各家庭でも光熱費の高止まりにより経済活動が停滞する。

これがロウ戦争以降のドイツで起きたこと。

またドイツほど顕著ではないが欧州各国もこの戦争の影響を受けている。

全体としてこの記事通りに欧州の衰退が起こっている。

ロシアへの制裁は逆効果というのがよくわかるであろう(^^♪

一般人が専門分野について(ネットで)情報を拡散して、それに一般人がコメントを返す時代になったということでしょうか。

いつも興味ふかい数多くの記事をありがとうございます。

国を超えての送金で

デファクトスタンダードのSWIFTです

(一部たとえば日本でも米ドル建送金などは

SWIFTが使われています)、

ただ、ユーロ圏内においては、

通貨の統合も進みTAGET2という

域内送金ネットワークで行われるので

SWIFTは利用されません

これは、日本国内での銀行送金に使われる

全銀データが、ユーロ圏内では国を超えて

使用されるような感覚のものです。

なので、SWIFT公表データには

ユーロ圏内データは出ていないです。

世相マンボウ様

>ただ、ユーロ圏内においては、通貨の統合も進みTAGET2という域内送金ネットワークで行われるのでSWIFTは利用されません

ご教授ありがとうございます。

やっぱり素人が国際間送金というよく知らない問題に下手に手を出すと、とんでもない勘違いをやらかすという、心配していたようなことだったみたいですね。

SWIFTのユーロ圏込みという記載について、そこで指しているユーロ圏内送金の実態とは何なのか、お教え願えれば有り難いです。

伊江太さま

ご専門外の分野でもデータからの

素晴らしい考察アプローチに

いつも感嘆し勉強させてもらってます。

私の浅学では、ユーロ圏内送金の実態までは

とても分析できる力はないのですいません。

TARGET2の決済額は公表されており

(2021年1 日平均 6900億ユーロだそう)

これはSWIFTゲートウェイを含むと思われ

その分を差し引くと域内決済数値が

でるのかなあ?と想像します。

T2S運営上部機関欧州中央銀行(ECB)サイトの

膨大なプレスリリースの中には域内域外や

国別の数字などもあるのかも知れません。

なお、SWIFTネットワークは全世界

ISO20022新形式に来年11月までの移行期間中で

直接接続するTARGET2などの域内ネットワークも

大変貌の渦中のようです。

SWIFTや決済システムの仕組については

日銀出身の中島真志さんの著書が

群を抜いて詳しく秀逸と定評です。

ユーロ圏における人民元決済シェアは、「中華系企業の水平展開」によるものなのかもですね。

いわゆる「内輪決済?」に要するのは、自国通貨(中国人民元)の方が都合良いんですものね。

読み応えのある論考でした。

2023年の激変の要因が分からなくて悩んでましたが、1つ疑問が解決(必ずしも当たってるのかは分かりませんが、説得力を感じました)しました。

EU圏での人民元取り引きの高さは中国企業の進出と比例してるのは間違いなさそうですね。

中国とは無関係の第三国間の取り引きを人民元建てでやってる企業があるとは思えないので、ほとんどが中国企業なのでしょう。

残る疑問は、ドルがSWIFT上でシェアを維持しているのは何度も記事にされてるので十分過ぎるぐらい理解できたんですが、率ではなく絶対値、金額としてどうなのか。

全世界の貿易総額の伸びと一致してるのかどうか。

仮に一致してないならドル離れが始まっているいうことになりますが、それでもアメリカの経常収支の赤字の増加と同じ程度には増加してるなら大した問題ではなくまだまだドルの信頼は揺るがないと安心できるんですが。

自分で調べたかったけど私の能力では手に負えず、不安を抱え続けてます。