いったいなぜ、IMFは人民元をSDRに加えたのか

本稿は、当ウェブサイト『新宿会計士の政治経済評論』を開設する動機のひとつでもある、「中国の通貨・人民元の本質」について、改めて振り返っておこうという企画です。今から3年少々前に、当ウェブサイトでは『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しました。その際に提示した疑問点が、「なぜ人民元のように自由利用可能とはいえない通貨をIMFはSDRの構成通貨に指定したのか」という点なのですが、これについて現時点で最も納得がいく論考を発見しましたので、そのエッセンスについて、あわせて紹介しておきたいと思います。

目次

人民元の国際化はどうなった?

謎が多い、「人民元のSDR入り」

中国の通貨・人民元については、国際的な決済に不向きであるにも関わらず、2016年10月1日以降、国際通貨基金(IMF)の特別引出権(SDR)の構成通貨に加わりました。

これについて当ウェブサイトではかねてより、「不自然だ」、と申し上げて来ました。

当ウェブサイトを開いた直後の2016年9月には、さっそく、『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しています。

といっても、当時はウェブ評論活動を本格化させたばかりで、記事の文体などが現在と微妙に異なっているなど、やや読み辛いかもしれませんが、当時の当ウェブサイトの主張に関するポイントを要約すると、次のとおりです。

- 人民元は2016年10月1日以降、IMFのSDRの構成通貨に指定されることになった

- SDRに指定されるためには、その通貨が「自由利用可能通貨」(freely-usable currency)であることが必要だが、その実態は事実上、「IMFが自由利用可能通貨だと認めた通貨」のことであり、その認定プロセスは大変に恣意的である

- 人民元自体、中国本土(オンショア)で取引されるCNYと、オフショア(たとえば香港など)で取引されるCNHにわかれていて、オンショアのCNYとオフショアのCNHについては、事実上、自由に交換することが難しい

- ただし、SDRを「引き出す」場合でも、実際に人民元を含めた「バスケット」で引き出すわけではなく、人民元を含めた5つの通貨(米ドル、ユーロ、日本円、英ポンド)であればどれでも良い

- そもそもSDR自体、ほとんど取引されておらず、近年ではギリシャが2015年5月にSDRを取り崩してIMFに返済した事例くらいしか見当たらない

なんのことはありません。

当時と現在で、当ウェブサイトの主張はほとんど変わっていません。

人民元の国際化は進まず

ただ、これらを執筆した2016年秋口の時点では、IMF関係者などのあいだで、「人民元をSDRに指定すれば、人民元の国際化が自然に進むだろう」、といった期待感があったことは否定できないでしょう。

そして、当時と現在で異なる点がひとつあるとすれば、「人民元がSDRに指定されたことで、人民元の国際化が進んだのかどうか」という疑問に対する「答え」が見えていることでしょう。

結論からいえば、人民元がSDRに加えられたにも関わらず、人民元の「国際化」はまったく進んでおらず、人民元の国際化において必要な資本規制の解除もほとんど行われていないばかりか、ますます人民元の不透明性が高まっているのが実情ではないでしょうか。

また、中国共産党の当初のもくろみとしては、「人民元のSDR入り」と並んで「シルクロード基金」、「一帯一路構想」、「AIIB」などがあったはずですが、現在のところ、いずれも「鳴かず飛ばず」の状況が続いているようです。

余談ですが、このうち中国が主導する国際開発銀行であるAIIB(※「アジア・インチキ・イカサマ銀行」、ではありません、「アジアインフラ投資銀行」のことです!)を巡っては、折しも今月、『日本が「バスに乗り遅れた」AIIBの現状・最新版』で詳しく触れました。

AIIBに関しては、案件数、融資実績に関して、明らかに当初のもくろみどおりには進んでおらず、しかも、(確認する限りは)融資案件もほとんどが米ドル建てですし、同じ地域の国際開発銀行であるアジア開発銀行(ADB)と比べれば「鳴かず飛ばず」の状況はあきらかでしょう。

つまり、中国の当初の目論みと異なり、「金融面での覇権を握る」という点においては、どうも目的を果たせないでいるように思えてならないのです。

通貨の3大機能と人民元

これについて考える前に、そもそも論として確認しておきたいのが、通貨には基本的に3つの機能がある、という点です。

この「3つの機能」とは、「価値の尺度機能」、「取引の決済機能」、「価値の保存機能」のことですが(図表1)、この3つの機能のうち、とくに2番目(決済機能)、3番目(価値保存機能)に優れた通貨が「ハード・カレンシー」です。

図表1 通貨の3大機能

| 機能名称 | 概要 | 備考 |

|---|---|---|

| ①価値の尺度機能 | モノ、サービスの価値を通貨で一元的に表示することができるという機能 | ダイコン1本200円、コメ5キロ2000円と表示するとわかりやすい |

| ②取引の決済機能 | カネを払えば取引が完了し、そのモノやサービスを買い取ることができる | モノとカネを交換すれば、同じ取引に関して、基本的に債権債務は残らない |

| ③価値の保存機能 | 財産的な価値を現金、金融資産などの形にして後世に残すことができる | 食品は腐るなどして価値が落ちるが、貨幣の場合は少なくとも名目価値は変わらない |

(【出所】著者作成)

当ウェブサイトの試算だと、地球上には現在、およそ160~170の通貨が存在します(『怪しい通貨・人民元と「北朝鮮制裁の実効性」の関連性』参照、ただし、通貨の厳密な数については、通貨をどう定義するかによっても異なります)。

この点、3大機能のうち①、すなわちすべての財貨・サービスの価値を金銭という単位で一元的に表示することができるという点に関しては、基本的にすべての通貨に共通しています。極端な話、北朝鮮ウォン(KPW)であっても、この①の機能については保有しています。

しかし、②や③になってくると、弱い通貨は怪しくなってきます。たとえば、ジンバブエ・ドル、ベネズエラ・ボリバルなどの通貨は劣化が激しく、その国の国内ですら誰も受け取ってくれないケースもあるほどであり、このような通貨は②の機能を果たしていません。

また、一見すると安定した工業国であるはずの韓国などの場合も、人々は自国通貨を心の底から信頼していないフシがあり、自国通貨を密かに米ドルや日本円などに両替して自宅の金庫に保管しているというエピソードはときどき耳にしますが、これなど③の機能を果たしていない例でしょう。

人民元決済の現状

人民元の決済機能①全体

こうしたなか、国際的な銀行間の伝文システムを運営しているSWIFT社は、人民元がどの程度、国際送金の世界でシェアがあるのかについての統計(いわゆる『RMBトラッカー』)を、ほぼ毎月公表しています。

RMB Tracker document centre(SWIFT社ウェブサイトより)

これは、国際的な銀行間送金において、SWIFT上で交換されたメッセージを決済ベースで集計し、シェア順にランク付けしたものですが、現在公表されている最新データ(2019年11月時点)によれば、各通貨のシェアとランキングは図表2のとおりです。

図表2 SWIFT上で交換されたメッセージの通貨別シェア(決済ベース)

| ランク | 通貨 | シェア |

|---|---|---|

| 1位 | USD(米ドル) | 42.22% |

| 2位 | EUR(ユーロ) | 31.69% |

| 3位 | GBP(英ポンド) | 6.96% |

| 4位 | JPY(日本円) | 3.46% |

| 5位 | CAD(加ドル) | 1.98% |

| 6位 | CNY(中国人民元) | 1.94% |

| 7位 | AUD(豪ドル) | 1.55% |

| 8位 | HKD(香港ドル) | 1.46% |

| 9位 | THB(タイバーツ) | 1.09% |

| 10位 | SGD(シンガポールドル) | 1.05% |

(【出所】 “RMB Trucker Document Centre“ からダウンロードしたPDFファイル ”January 2020 – Slides” のP3)

SWIFT上で交換されたメッセージ、という前提条件が付きますが、全世界の通貨で決済ランキング6位というのは大したものだと思います。また、人民元はカナダドル、豪ドル、香港ドルなどと常に順位争いをしており、ランキングの5位に入ることもしばしばです。

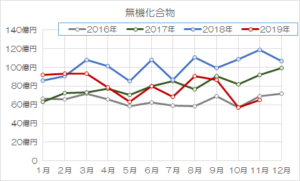

また、このランキングについて過去のデータを探ってみると、2015年8月には瞬間風速的に日本円を抜いて人民元が決済ランクの4位になったこともあります(図表3。ただし、人民元が4位になったのはこの1ヵ月だけでしたが…)。

図表3 RMBトラッカーのランキング推移

![]()

(【出所】 “RMB Trucker Document Centre“ のページに掲載されている過去のデータなどを参考に著者作成。ただし、ただし、すべての月のデータが公表されているわけではないため、データが存在しない月は前月の順位をそのまま利用している)

人民元の決済機能②非ユーロ圏

ただし、図表2や図表3のデータについては、ユーロ圏内における国際送金も含まれています。そして、SWIFTは、ユーロ圏内の取引を除いたデータについても公表しているのですが、ユーロ圏内取引を除外すると、なぜか人民元の決済ランキングはかなり落ちます(図表4)。

図表4 SWIFT上で交換されたメッセージの通貨別シェア(決済ベース、非ユーロ圏)

| ランク | 通貨 | シェア |

|---|---|---|

| 1位 | USD(米ドル) | 47.80% |

| 2位 | EUR(ユーロ) | 30.30% |

| 3位 | JPY(日本円) | 4.46% |

| 4位 | GBP(英ポンド) | 4.12% |

| 5位 | CAD(加ドル) | 2.54% |

| 6位 | AUD(豪ドル) | 1.57% |

| 7位 | CHF(スイスフラン) | 1.31% |

| 8位 | CNY(中国人民元) | 1.19% |

| 9位 | HKD(香港ドル) | 0.91% |

| 10位 | SEK(スウェーデンクローナ) | 0.76% |

(【出所】 “RMB Trucker Document Centre“ からダウンロードしたPDFファイル ”January 2020 – Slides” のP4)

なぜユーロ圏内取引を除外すると人民元のシェアが落ちるのか、その理由はよくわかりませんが、この傾向については、過去からそうであることが確認できます(図表5)。

図表5 RMBトラッカーのランキング推移(非ユーロ圏)

![]()

(【出所】 “RMB Trucker Document Centre“ のページに掲載されている過去のデータなどを参考に著者作成。ただし、ただし、すべての月のデータが公表されているわけではないため、データが存在しない月は前月の順位をそのまま利用している)

田中泰輔氏の優れた論考

ぜんぜん人民元のランクは上昇しない、その理由は?

さて、「人民元の地位は数年前と比べ上昇しているものの、上昇ペースは鈍い」という点については、『人民元の台頭の本当のリスクは米国の金融制裁の無効化』などで紹介した、「外貨準備高に占める通貨別構成」や「OTC外為取引」などのデータからもあきらかです。

はたして、中国当局はこの人民元という通貨を米ドルに代替する決済通貨にしたいのでしょうか、それともそのような意思はなく、何となくこの中途半端な現状を維持したいとでも思っているのでしょうか。

そして、当ウェブサイトで3年以上前に提示した、「なぜIMFは豪ドルや加ドル、スイスフランなどの主要通貨を差し置いて、国際的な決済に不向きな人民元をわざわざSDRに設定したのか」という疑念については、解消されるのでしょうか。

これについて重要なヒントを、とある雑誌に発見しました。

それは、一般社団法人金融財政事情研究会が発行する『週刊金融財政事情 2020年1月13日号』です(※業界ではこれを「金財」と略す人が多いです。ただ、これについて、最新号がアマゾンで手に入るかどうかを念のためチェックしてみたのですが、出品はされていないようでした)。

この金財の22ページに、「田中泰輔リサーチ」代表の田中泰輔氏が、非常に興味深い論考を寄稿されているのです。

ドルvs人民元 通貨覇権を巡り米国の中国叩きは先鋭化へ/今後10年で基軸通貨の交代は起こり得ない(2020/01/13付 週刊金融財政事情P22~25)

残念ながら金融業界(あるいはその隣接業界)以外の方がこの記事を読むのは難しそうですが、図書館などにいけば読めるかもしれませんので、興味があれば是非、探してみてください。

田中氏「人民元のシェアは依然として低い」

さて、田中氏が金財に記事によれば、次のような点が指摘されています。

- 中国のGDPは世界2位で、その規模は世界1位の米国と比べ65%、3位の日本の2.6倍であり、20年代後半か、遅くとも30年代には経済規模で中国が米国を抜くと見込まれている

- 購買力平価ベースで評価すると、すでに2014年に米中GDPの順位は逆転している

- にも関わらず、人民元の国際的取引のシェアは低く、BISの2019年4月の調査によれば、人民元は4.3%で8位に過ぎない

ちなみにこの「BISの2019年4月の調査」については、当ウェブサイトの『人民元の台頭の本当のリスクは米国の金融制裁の無効化』などで引用したものとまったく同じです。

では、なぜ人民元のシェアは低いのでしょうか。

田中氏の説明は、こうです。

- 人民元のシェアが低い理由は、金融資本規制がまだ残っている点にある

- 中国当局は、当初は輸出入での人民元の利用を促進しようとしてきた

- しかし、先進国の為替取引では貿易取引より金融・資本取引のほうがはるかに大きい

- 中国は人民元の相場を管理し、国際資本取引を規制している

- 同国の資本市場は未成熟なうえ、外国人のアクセスは制限されており、海外の人民元保有は進んでいない

…。

この点については、当ウェブサイトの主張とまったく同じです。

ただ、田中氏の説明が優れていると思ったのは、その次の、こんな記述です。

「中国当局は、貿易での人民元の利用を促し、基軸通貨ドルへの依存を減らそうという姿勢を変えていない。しかし、自らの置かれている状況を冷静に見つめ、西側主導の既存システムのもとで人民元の地位向上を目指す従来路線から軌道修正を図っている。」(同P24)

国際社会は中国に寛容過ぎた!

やはり、論考が掲載されているのが一般誌ではなく、金融の専門誌だけあって、言葉づかいは難しいものの、田中氏の説明はいちいち正鵠を射ており、「さすが」と感心するばかりです。

そして、田中氏は「なぜ国際社会が人民元をSDRに加えたのか」という点について、次のように指摘します。

「人民元が16年に、国際通貨基金(IMF)の特別引出権(SDR)の構成通貨に採用されたのも、西側諸国の寛容政策のあらわれの一つといえる。SDRはIMF加盟国のための国際準備資産で、人民元採用以前は米ドル、ユーロ、円、ポンドの4通貨で構成されていた。(中略)そもそも人民元は、取引規制、為替管理など、SDRを構成する国際通貨の要件を満たしてはいなかった。ところが、欧米主要国は、実質的機能の乏しいSDRに人民元を加えても実害は少なく、むしろ中国に恩を売ることで国際ルールの順守を促そうと考えた。」(同P24)

おそらく、この説明が、現時点で提示されているさまざまな仮説のなかで、最も説得力があるものです。

要するに、西側諸国は中国を自分たちのルールに引き入れるために、さまざまな優遇措置を講じたのですが、中国はそれらの期待を裏切り、いまだに独自のルールを貫き、それどころか西側諸国の体制に挑戦しているのです。

「国際社会は中国に対して寛容過ぎたのではないか」。

この田中氏の言葉は、非常に重いものです。

西側諸国の通貨当局者、金融規制当局者らには、この田中氏の指摘を重く受け止めていただきたいと思います。

結局は覇権争い?

さて、通貨(あるいは「おカネ」)とは、経済の血液に例えられます。

そして、世界には強い通貨(あるいは「ハード・カレンシー」)とそうではない通貨(いわゆる「ソフト・カレンシー」)が存在するのですが、国同士が覇権を競う時には、この通貨そのものの力も問われるのです。

こうしたなか、見たところ、人民元の国際化は「足踏み」しているようですが、ただ、その一方で人民元はデジタルカレンシーの世界で覇権を握ろうとしているフシがありますし、もし電子決済基盤を中国に握られることがあれば、それこそ世界中の取引が中国共産党に筒抜けとなりかねません。

そのように考えると、西側諸国が「軌道修正」するならば、現在はちょうど良いタイミングです。今後、西側諸国は中国に対し、

- 不透明な資本規制を撤廃し、自由利用可能通貨としての要件を整えるか、

- 人民元をSDRの構成通貨から外すか

を迫るべきでしょう。

ただ、IMFは日米だけでなく、欧州もかなりの力を誇っている組織ですし、欧州諸国の中にはドイツのように、中国とかなり密接な関係にある国も少なくありません。

いずれにせよ、現在、ドナルド・J・トランプ米大統領が主導している「米中貿易戦争」については、究極的には米中間の覇権争いとしての性質があると思いますが、もう少し視野を広げてみると、「自由主義対共産主義」という争いでもあり、人民元はその手段のひとつと見るべきでしょう。

共産党一党軍事独裁国家である中国と、自由・民主主義の旗手である米国。日本がこのどちらの味方になるべきかを巡っては、そもそも議論の余地はない、という点については、強く主張しておきたいと思います。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「共産主義」の部分は既にもうどうでもいい要素なんじゃないでしょうかね。

自分自身が共産主義国だとか思っていないでしょう。

北朝鮮ですら、共産主義じゃダメだと主体思想になったわけで。

中国は「共産主義」ではなく「共産党主義」でしょう。彼らにとって、共産党が人民を指導するのは、親が子を導くのに似た感覚だと思います。子供が悪い遊びに走らないように、親が子に制限を設けるのと同様、共産党も国民を規制します。ですから、中国とは、共産党を家長とし国民をその家族とする、一種の家産制国家という感じですね。これは歴代王朝みな同じです。ただ家長が、清王朝時は満州族、明王朝時は白蓮教徒他、元王朝時はモンゴル族、と交代しているだけです。そして半島にも、それを真似、サイズを小ぶりにした国家が出来ているという訳です。

更新ありがとうございます!

非常にためになりました。

>「国際社会は中国に対して寛容過ぎたのではないか」。

読んで、「日米は韓国に対して寛容過ぎたのではないか。」を想起しました。

そう遠くない未来、どこかの米シンクタンクからその台詞が出て来そうです。

ちなみに、ドイツでは低額の一般預金者にもマイナス金利が適用されてるようなのですが、名目価値が変わらないって事で価値の保存機能に影響はないものでしょうか?

金融は難しいのです (;•̀ω•́)ムムム 。oஇ

国際的な決済でどういう通貨が使われてるのかをみると元はそこそこ使われてるみたいだけど、ユーロ圏内を除外するとそうでもない

元があまり国際的な決済に使われないのは、あんまし信用がないからだ

そんな元をSDRの構成通貨にしたのは、中国にアメを与えて、国際社会に順応する呼び水にするためだ

でも、上手くいってないからそろそろ辞めるべきじゃないか

ってことなのかな?

あと、

SDRの構成通貨にすることのメリットは、いざ引き出さられるときに備えて、IMFがある程度元を保有することになるから、それが元の信用を高めることに繋がる

ということで良いのでしょうか?

・・・やっぱり難しいのです♪

なぜSDR入りしたかって?無知な私はラガルドさんがチャイナの甘いささやき(次は国連事務総長にしてやる)に乗ったからだと思っています。