国際決済銀行統計から見る韓国経済の姿と通貨スワップ

先日、国際決済銀行(BIS)に「新興市場諸国が外国からどれだけのおカネを借りているか」というレポートが掲載されました。このレポートは、以前、当ウェブサイトの『「韓国経済崩壊」論、本当の脅威は株価暴落ではなく外貨不足』でも紹介したBIS統計を利用した分析なのですが、このBISレポートに触発され、あらためてBIS統計について分析してみたところ、韓国の外貨建債務の対GDP比率は一貫して下がっているという意外な結果が明らかになりました。ただ、韓国が通貨スワップ・ポジションなどで苦しい立場にいる、という実情は、その後もあまり変わっていません。

目次

株安≠経済危機

復習:株安は基本的に脅威ではない

よく「韓国の株価が急落すれば、経済が崩壊する」、という言説を見掛けることがあります。

これは韓国の総合株式指数「KOSPI」がある一定水準以下に下落すれば、そのことによって韓国経済がめちゃくちゃになり、やがて、経済が崩壊する、といったロジックで語られるのですが、改めて申し上げると、これは正しくありません。

以前、当ウェブサイトでは『「韓国経済崩壊」論、本当の脅威は株価暴落ではなく外貨不足』のなかで、「仮に韓国で金融危機が再発し、経済が崩壊するという事態が発生するとすれば、それは株安が直接のきっかけとなるのではなく、資金不足がきっかけとなるであろう」と申し上げました。

なぜこんなことを申し上げるかといえば、「株式は払込資本であり、有利子負債と違って返済の必要はない」、という、極めて基礎的な知識(※これは万国共通です!)が抜けたままで韓国経済について議論している人が多いからです。

ある国の経済が本当に危ないかどうかを見る上では、株価はベンチマークの1つですが、別に株安となったからといって、その国の経済がダメになるとは限りません。

もちろん、「株価が下落するような何か」が発生すれば、結果的に経済の崩壊と株安が同時に発生するかもしれませんが、「株価が落ちたことそのものによって、その国の経済が危機になる」、という因果関係は間違っています。

株式市場では日々、多くの市場参加者がさまざまな思惑で株式を売買しており、これはどの国であっても例外ではありません。日本の日経平均株価も、毎月最初の金曜日に公表される米国の雇用統計や突発的なイベントなど、日本経済とまったく関係のない理由で変動します。

たとえば、国民投票で英国の欧州連合(EU)離脱が決まったのは2016年6月23日のことですが、翌・6月24日の日経平均株価は前日比1286円33銭安の14952円02銭で取引を終えています(下落率にして実に8%近くの株安です)。

つまり、株安になった場合、「なぜ株安になったのか」という理由の方が重要なのであり、「株安になったからその国の経済はお終いだ!」といった短絡的な議論をする人は、マーケットのことも経済のことも法律のことも会計のこともわかっていないと言わざるを得ません。

本当に怖いのは資金市場の動揺

先日の議論の繰り返しですが、本当に怖いのは、株式市場の動揺ではありません。資金市場(金利市場)の動揺です。

株式の世界だと、別にS社の株価が急落しようが、投資家(S社の株主)が損を被るだけの話であり、S社の経営には何の影響もありません。

しかし、金利の世界だと、S社の社債やCDSのスプレッドが拡大すれば、資金市場に動揺が走り、S社が新たな社債を発行するときの条件が悪化しますし、最悪の場合、投資家が誰も同社の社債を買ってくれなくなったら、資金繰りに窮して倒産することもあり得ます。

「資金・金利市場」といっても、たとえば、

- 国債市場

- 社債市場

- コール市場

- ローン市場

- CDS市場

- 金利スワップ市場

- 通貨スワップ市場

といった具合に、さまざまな種類があるのですが、要するに、企業がおカネを借りる市場のことだと考えれば良いでしょう。グローバルに活動する企業であればあるほど、金利、為替動向などを見ながら、世界中のさまざまな投資家からさまざまな通貨で一番有利になるようにおカネを借りようとする傾向があります。

そして、「その企業の株価が下落した結果、市場に動揺が広がり、その動揺が債券市場、コール市場、レポ市場などの資金市場(金利市場)に波及することで、その企業が外貨の借金を借り換え(ロール・オーバー)できなくなる」ということにより、企業が倒産することはあり得るのです。

つまり、その場合に破綻の引き金を引くのはあくまでも資金市場であって、株式市場ではありません。また、俗にいう「無借金経営」をしている会社の場合、そもそも資金市場の動向など関係ありませんので、株安になったことを直接のきっかけにして倒産する、ということは、基本的にあり得ない話なのです。

「因果関係」と「相関関係」はまったく別物

この「株式市場で株価が急落したからといって、直ちに企業が倒産するものではない」という原理は、きわめて重要です。そして、この原理は一国経済を読むうえでもまったく同じことが成り立ちます。

先ほどの文章を、「韓国の株価が下落した結果、市場に動揺が広がり、その動揺が債券市場、コール市場、レポ市場などの資金市場(金利市場)に波及することで、韓国の銀行、企業、政府が外貨の借金を借り換え(ロール・オーバー)できなくなる」と読み替えれば良いだけの話です。

そして、その場合は韓国経済の破綻の引き金を引くのはあくまでも資金市場であって、株式市場ではありません。因果関係で示すと、一国経済が破綻する際には、典型的には

- ①韓国経済に何らかのショックが発生する(例:北朝鮮が核実験を行う、輸出が急減する、など)

- ②→株式市場が反応し、株安となる

- ③→市場の動揺が資金市場に波及し、資金流出が発生する

- ④→韓国の企業や銀行が資金不足からテクニカル・デフォルト状態に陥り、韓国経済が破綻する

という経路を取るはずです。

そして、得てして①が発生していないのに②が発生する、ということは往々にしてあることですが、このような場合には、③、④に波及することは極めて稀です。

あるいは、①が発生したときには、②③が同時に発生し、最悪④の状態に至ることも考えられますが、もしそうだとしても、④の状態に陥る原因は③であり、③の状態に陥る原因は②というよりも①です。

つまり、②の状態と③、④の状態には「相関関係」は成立するかもしれませんが、「因果関係」が成立するものではない、ということについては、改めて指摘しておきたいと思います。

ちなみに、「国を挙げて外貨を借りているときに、外貨が返せなくなると国の経済が破綻する」、という議論は、ロシア、アルゼンチンなどの「新興市場諸国の経済」(Emerging Market Economies, EMEs)にもまったく同じことがいえます。

過去にアルゼンチンやロシアの経済が破綻の危機に瀕した事例を調べると、たいていの場合はドル建ての債務が返せなくなったときですし、また、近年のギリシャ危機やキプロス危機についても、ユーロ建ての債務が返せなくなったときです。

国際与信統計

国際決済銀行(BIS)レポート

なぜ唐突にこんなことを申し上げたのかといえば、つい先日、国際決済銀行(bank for international settlements, BIS)のウェブサイトに、興味深いレポートが掲載されたからです。

Emerging markets’ reliance on foreign bank credit(2019/03/05付 BISホームページより)

このレポートで分析対象とされている「新興市場諸国(EMEs)」とは、「アルゼンチン、ブラジル、チリ、中国、コロンビア、ハンガリー、インド、インドネシア、イスラエル、マレーシア、メキシコ、ポーランド、ロシア、南アフリカ、韓国、タイ、トルコ」の17ヵ国だそうです。

レポート自体はPDFで18ページに及ぶものですが、簡単に要約すれば、

「近年、これらの17ヵ国において、外国の銀行からの借金が右肩上がりで増えているので、民間銀行はEMEs特有のリスクをちゃんと分析して、適切にリスク管理してくださいね」

というものです。

また、これらの国でカネを借りている主体の多くは民間銀行ですが、それだけに限られず、たとえば政府部門も外貨建ての国債などの形でおカネを借りています。レポートのPDFファイルの3ページ目(印刷面ではP17)に該当するグラフが掲載されているので、興味があればご一読ください。

(レポート自体は英文ですが、図表が多用されているため、金融に詳しくない方でも何となくわかると思います。)

韓国はどの国からカネを借りているのか?

さて、このレポートでも引用されているのが、私自身が冒頭で紹介した過去記事でも利用した、『最終リスクベース与信統計(consolidated banking statistics, CBS)』です。

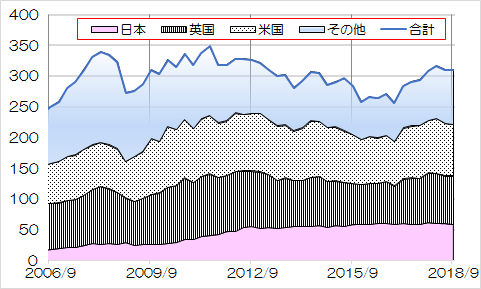

先日の内容の再掲ですが、2018年9月末時点において、「本社が韓国に所在する企業集団」が外国から借りているおカネの総額は、米ドルに換算して3101億6648万ドルですが、その内訳は次のとおり、日米英の3ヵ国で全体の7割以上を占めています(図表1)。

図表1 韓国の企業集団の資金調達源

| 国 | 金額(百万ドル) | 構成比 |

|---|---|---|

| 日本 | 58,606 | 18.90% |

| 英国 | 79,324 | 25.57% |

| 米国 | 83,161 | 26.81% |

| その他 | 89,075 | 28.72% |

| 合計 | 310,166 | 100.00% |

(【出所】BIS『最終リスクベース与信統計』より著者作成)

ここで、「最終リスクベース」とは、たとえば、「最終的なリスクを取っているのはどこの国の銀行か」、という意味です。

たとえば、日本の銀行の米国支店、米国子会社などが韓国の企業の米国支店、米国子会社におカネを貸していたら、「所在地ベース」では「米国の銀行が米国の企業におカネを貸している」とカウントされますが、「最終リスクベース」では、「日本の銀行が韓国の企業におカネを貸している」とカウントされます。

やはり、G-SIBs(グローバルな金融システムにおける重要な金融機関)が日米英の3ヵ国にあるという状況を反映しているともいえますし、また、日米英3ヵ国の金融機関が何らかの理由で韓国企業を一斉に忌避しはじめれば、3000億ドルを超える外貨建債務が返せなくなる、ということでもあります。

時系列に見てみると?

ただ、先日の分析に続き、もう1つ、興味深いデータを紹介したいと思います。

データが存在する2005年3月期から時系列で韓国企業が外国から借りているカネを集計してみると、あまり大きく動いていないのです(図表2)。

図表2 韓国の企業集団の外貨建債務推移

(【出所】BIS『最終リスクベース与信統計』より著者作成。グラフ縦軸の単位は「十億ドル」)

いかがでしょうか?

韓国メディアの報道によれば、「韓国の家計債務が膨らんでいる」、といった情報を見掛けるのですが、債務が膨らんでいるのは家計部門の債務であって、企業部門などの外貨建債務は、あまり大きく動いていないのです。

(※韓国の家計債務に関する報道については、『韓国の経済統計の怪しさ:「家計債務でもウソをつく」?』でも取り上げましたので、適宜ご参照ください。)

(※また、図表2では、2005年から2008年にかけて、急速に外貨建債務が膨らんでいるようにも見えますが、これはおそらく『最終リスクベース与信統計』の精度(捕捉率)の問題と見るべきでしょう。)

韓国経済、意外と健全?

GDPに対する外貨建負債比率は低下

この外貨建債務の推移、私自身、調べて意外でした。

というのも、先ほどのBISレポートを読む限り、何となく「新興市場諸国全体で右肩上がりで伸びているんだろうな」と思い込んでいたからです。

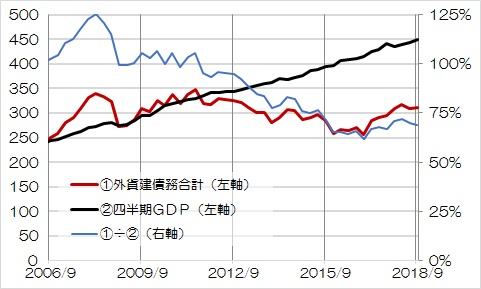

ためしに、先ほどの図表2の外貨建債務残高データを、韓国銀行が発表しているGDPデータ(四半期ベース、季節調整後)のデータと突合してみましょう(図表3)。

図表3 韓国の企業集団の外貨建債務残高合計と四半期GDP(季節調整後)

(【出所】BIS『最終リスクベース与信統計』および韓国銀行データより著者作成。グラフ左縦軸の単位は「十億ドル」)

(※なお、このグラフに掲載しているGDPは、一般的なGDPと異なり、「四半期GDP」です。ちなみに韓国の2018年を通じた年間GDPは米ドル換算で1.78兆ドル、つまり1ドル=110円換算で約200兆円です。)

これを見ると、韓国企業の連結ベースの外貨建債務金額がほぼ横ばいであるのに対し、GDPは一貫して右肩上がりで増えていますので、いわば、「GDPに対する外貨建債務」比率はじりじり下がっているのです。一般的には、これは韓国に対する通貨危機のリスクが低下している証拠といえるでしょう。

たとえば、リーマン・ブラザーズの経営破綻に端を発する金融危機(2018年9月)の直前の2008年3月には、四半期GDP(②)に対する外貨建債務残高(①)の比率は125%に達していました。

しかし、それから約10年が経過した2018年9月末時点において、この比率は69%に過ぎません。

意外と通貨危機は発生しない…のか?

ところで、以前から『総論:外貨準備の虚実 韓国の外貨準備の額は信頼できるのか』などで申し上げてきたとおり、私自身、どうも韓国が外貨準備高などの基礎的な統計でウソをついている可能性は否定できないと考えています。

韓国銀行の公式発表によれば、2019年1月末時点の韓国の外貨準備高は4055億ドルだとしていますが、その割に、韓国が米国内に投資している流動性が高い債券の投資残高から逆算して、外貨準備高に含まれる米ドル建て資産の金額は、多くてもせいぜい2000億ドルです。

それだけではありません。

韓国国内では、「通貨危機が韓国を襲ったときには、1200億ドル程度の外貨不足が発生するかもしれない」といった試算が出ていますし、私自身も「韓国の外貨準備高が4000億ドル」といっても、内訳はすぐに換金できない資産がかなり含まれているのではないかとすら感じています。

韓国、米利上げ時に通貨危機の可能性…日米との通貨スワップ必要(2018年03月19日13時47分付 中央日報日本語版より)

ただ、今回のBIS統計から見る限り、外貨建債務の実額は大して動いていないものの、GDPに対する比率は顕著に改善していることが伺われます。

当然、単独の統計だけですべてを判断するのは早計ではありますが、それと同時に、外貨準備高が怪しくても、意外と韓国企業は外貨建債務残高をうまくコントロールしているのではないか、ということは言えると思います。

韓国が保持するスワップ

ただし、『日印通貨スワップ協定成立の意味と予想される某隣国の反応』などでも触れましたが、韓国のメディア報道を見ていると、やはり、韓国国内では、通貨危機に対する危機意識は相当に高いように思えます。

朴槿恵(ぼく・きんけい)政権末期の2016年9月、「新たな韓日通貨スワップの規模は500億ドル(!)になる」といった怪情報が韓国国内で流れましたし、また、昨年2月にはスイスとのたかだか100億フランのスワップ(しかもローカル通貨スワップ)に狂喜乱舞したのも記憶に新しいところです。

さらに、2017年10月に中国との通貨スワップ協定が失効した際には、韓国銀行総裁が「口頭でスワップ契約が更新された」と述べましたし、2017年11月に締結されたカナダとの為替スワップを「通貨スワップだ」と勘違いしていた節もあります。

ちなみに韓国が現在、諸外国との間で「確実に」保持しているスワップ協定の類いは、図表4のとおりです。

図表4 韓国と外国とのスワップ類

| 相手国 | 交換条件 | 米ドル換算額 |

|---|---|---|

| インドネシア | 115兆ルピア/11兆ウォン | 81億ドル |

| マレーシア | 150億リンギット/5兆ウォン | 37億ドル |

| スイス | 100億スイスフラン/11.2兆ウォン | 100億ドル |

| オーストラリア | 100億豪ドル/11兆ウォン | 71億ドル |

| 小計 | 289億ドル | |

| 中国 | 3600億元/64兆ウォン | 537億ドル |

| 通貨スワップ 合計 | 825億ドル | |

| CMIM | 384億ドル | |

| カナダとの為替スワップ | 無制限 | 無制限 |

(【出所】各中央銀行の報道発表等をもとに著者作成。ただし、米ドル換算にあたっては2019年3月5日時点のWSJの各通貨終値を利用)

これで見ると、通貨スワップの金額の合計額は825億ドルで、これにチェンマイ・イニシアティブ・マルチ協定による引出可能額384億ドルを加えれば、韓国はトータルで約1210億ドルのスワップラインを有している計算です。

これに自称外貨準備高(4000億ドル少々)を加えれば、韓国の外貨ポジションは、実に5000億ドルを優に超えます。

ただ、韓国の外貨ポジションが5000億ドルを超えているという想定に立つならば、スイスとのたかが100億フランのスワップに狂喜乱舞したのも、執拗に日本との通貨スワップ協定を求めてくるのも、いずれも不自然としか言い様がありません。

しかし、実際には中国とのスワップは、実際に存在するのかどうかがわからないスワップでもありますし、「米ドルで引き出すスワップ」ではなく「人民元で引き出すスワップ」でもあります。

よしんば3600億元を引き出せたとしても、オンショア(中国本土)で米ドルに交換するには中国人民銀行の許可が必要ですし、オフショア(香港など)で米ドルに両替しようとしたら、マーケットがぶっ壊れてしまいます。

さらに、マレーシアやインドネシアとのスワップは事実上、米ドルへの両替が困難ですし、CMIMの384億ドルにしたって、実際にIMFの介入なしに引き出せるのは、その30%相当額(つまり115.2億ドル)に過ぎません。

上記を考慮に入れれば、結局、韓国が保有している通貨スワップ・CMIMのうち、使い物になるのは、オーストラリア、スイスとのスワップと、IMFデリンク額、金額にして合計286億ドル弱に過ぎない、というのが実情ではないかと思うのです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

素人 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

同じ韓国ネタでも、こういうのがやはり新宿会計士さんの真骨頂だと感じました。

ところで、

>韓国企業の連結ベースの外貨建債務金額がほぼ横ばいであるのに対し、GDPは一貫して右肩上がりで増えていますので、いわば、「GDPに対する外貨建債務」比率はじりじり下がっているのです。

日本はどうじゃろうと調べたら、ずばりこんなタイトルの記事がw

https://gendai.ismedia.jp/articles/-/52012

なぜ日本の「実質GDP成長率」は韓国以下のままなのか?

有料記事なので全部は読まなかったのですが、まあ最初の章の

>消費税率引き上げの後遺症

でだいたい説明が付くのだろうなあと思います。さすがに今年は韓日で成長率は逆転するとは思いますが・・・。

ただ分子の「外貨建債務」に関しては、根拠までは探していませんが、日本は分母に対して非常に小さいのではないかという印象を持っています。

安達 誠司さんが書かれた記事なんですね

最近この方を知ったのですが、好感をもってお説を拝聴しております。

今一番、注目しております

りょうちんさんへ

>消費税率引き上げの後遺症

最低限、この疑問に答えずに税上げは

酷いですよね

バラマキでは、どうにもならないのも

結果が出てる訳ですし

最近韓国でSWAPの話はあまり出なくなりました。

>朴槿恵(ぼく・きんけい)政権末期の2016年9月、「新たな韓日通貨スワップの規模は500億ドル(!)になる」

この時は相当騒いでましたが、釜山領事館前の慰安婦像設置の後、日本がSWAPの協議を打ち切りました。それ以降、恨み節は出てくるものの、本気で必要と考えているのかどうも怪しいです。勿論、文在寅大統領が無能であることも考慮に入れなければならないのですが、前回の日韓外相会談でもSWAPに関する報道はありませんでした。

小生の友人(韓国企業の取締役)曰く、韓国の財閥系は各国に資産を分散させており、仮に韓国がdefaultになったとしても大丈夫だそうです。財閥系は良いとしてもそれ以外の中小企業は韓国経済の動向に敏感に反応するしかなさそうです。

では実際の経済はどうかと言うとかなり厳しいです。正直、最低賃金の値上げと労働時間の短縮に対応できるのは財閥企業を含む余裕のある企業だけであり、中小企業や個人商店などはほぼ対応ができません。実際に中小企業の倒産は続いており(これも小生の友人の話で、韓国マスコミは詳細な報道はしてません)、小生の会社でも自動化技術導入による人減らしが優先課題になっています。

今年の暮れには公約通りだと最低賃金が1万ウォンを超えます。韓国で最低賃金が上がると退職金に大きく影響するので、その前にリストラが発生すると思います。韓国の退職金は次のように計算します。

退職金=退職月の前3カ月の平均給与(賞与まで含む場合も有)×勤続年数

これはかなり大きな額であり、この退職金を当てにして銀行から借金して投資している人も数多く見られます。例えばサムスン等の財閥企業で20年務めた部長クラスだと退職金は2000万円を超えてきます。韓国で早期退職が多いのも、この退職金の計算方法が原因の一つであるのは間違いないでしょう。

駄文にて失礼します

やっぱり数字を元にした経済記事は読み応えがあります。経済音痴の私にとって、こういう記事は本当にありがたい存在です。

かれこれ二十年、2ch/5ch界隈では毎日のように韓国は経済破綻するというお題目が唱えられ続けていますが、そして実際に1998年と2008年に深刻な事態を迎えましたが、なんのことはない、直ぐに復調して成長を続けています。私が「我々が知らない何か」といい、鞍馬天狗氏はそれを「ダークマター」と呼んでいらっしゃいますが、安易な韓国経済破綻論では見えない質量が存在しているように私は思っていました。それが実は、株価と資金市場を混同したところから来る錯視だっただけかもしれません。まだ消化不良ですが、よく噛みしめてみます。

二十年間、破綻しない韓国経済の謎に首をかしげてきた私にとって、こうやて一つ一つ事実を積み上げて分析してくださるサイトは貴重です。ありがとうございます。

〔株価下落の件〕

自社株価の下落は、「企業の社会的な信用力の低下」との見方もできます。

でも、企業経営に対しての直接的な影響としては、保有株式の担保価値減少に伴う「資金調達能力の低下」の方が問題なんですよね。

やっぱり、喫緊に必要なのはキャッシュフロー〔資金のやり繰り〕能力なんだと思います。

*****

〔韓国のキャッシュフロー〕

以前の通貨危機のとき、外貨保有残高が2000億ドルを残っているにもかかわらず「米韓通貨スワップ」を利用してました。

と、いうことは公称外貨準備高の半分近くは、「現金化し難い不良債権」である可能性は否めません。

中央銀行が発行している「通貨安定証券」の残高の大きさも気になってます。

*****

もし、国家ぐるみで粉飾会計をしているのだとして、その資金〔2000億ドル弱〕は、いったい何処に消えたのでしょうか?

①歴代の北への贈り物?

②資産運用失敗の隠蔽?

③国家間懲罰金の隠蔽?

④大型ポッケへの収納?

私には、これくらいしか思いつかないんですけど、どれも有りそうなんですよね。

.

*経済ネタは、大歓迎です。引続きよろしくお願いします。

韓国のGDPの数値にも疑いの目を向けた方がいいのかなと思います。

それを言ったらお仕舞なのかもしれないですが。

GDPは定義はあっても、算出方法は各国に任されているのではないですか。

日本でも昨年だったか、内閣府と日銀がそれぞれでGDPを計算したところ大きな乖離があって話題になったと記憶しています。

韓国政府の発表は得てして大本営発表になりがちですし、その辺りはどうなんでしょうか。

確か韓国企業が外国で稼いだ分も全てGDPに含まれる、でしたっけ?

>これを見ると、韓国企業の連結ベースの外貨建債務金額がほぼ横ばいであるのに対し、GDPは一貫して

>右肩上がりで増えていますので、いわば、「GDPに対する外貨建債務」比率はじりじり下がっているの

>です。一般的には、これは韓国に対する通貨危機のリスクが低下している証拠といえるでしょう。

匿名さんも書いていますがGDPの定義自体に疑問があるのは確かだと思います。

昨年末、政府要請でGDPかさ上げのための生産調整を行ったヒュン〇イ自と年間生産の多くが在庫積み増しになっているサム〇ン電子という話が出ているぐらいなので売り上げベースでのGDPでは無く生産量ベースで計算している部分が少なからずあるかと思います。(韓国内のDGPの定義がどうなのか私は理解していませんが)貿易黒字、貿易赤字の対比を年ごとに見比べていくと案外答えが出てるかもしれません。

よく韓国の報道でサムスンの携帯やヒュンダイの車がが何万台売れたとか言ってますが、これは全て出荷台数であって実際の販売数ではありません。従って、自動車販売店や通信機器販売会社には在庫が腐るほどあります。小生は作る側なので、どうやって処分するのかは定かではありません。この処分については何故かほとんど聞こえてこないのです。韓国で10年暮らしても分からないです。

駄文にて失礼します

韓国在住日本人さんへ

>この処分については……。韓国で10年暮らしても分からないです。

そんなコト有り得るのですか?

信じられません!

(疑っている訳では無いです)

国際的な会計基準との整合性はどうなってるのかなという感じがします。

サムスンや現代が韓国市場のみ株式を上場しているならば問題ないでしょうが。

。

株価が下がっても経済崩壊にはつながらない、というご主張には同意いたしかねます。

確かに、A社の株価が暴落しても、A社の財務に大きな影響はないでしょう。

でも、A社の株を保有しているB社に含み損が発生し、その規模によってはB社の経営に大きな、場合によっては致命的な、ダメージを与えると考えますが、この点どうお考えですか?

例えば銀行などの金融機関の保有株の資産価値が急落すれば、金融機関の財務が悪化し、貸し出し余力が蚕食されて、社会全体に信用収縮が起こると思います。

そもそも、株価下落(他の債権類でもそうですが)の影響を論ずるのであれば、第一義的には株主に対する影響から論ずるべきですよね。株式の発行者への影響ではなく。

hiwochanさま

素人考えを申し上げます。ご一考いただけますと幸いです。

hiwochanさまの仰っている論点は

①「株価下落時における、当該株式会社の株主である一般事業会社の影響は?」

②「株価下落時における、当該株式会社の株主である金融機関の影響は?」

この2点と理解しました。(ここが違ってたらごめんなさい)

まず①「株価下落時における、当該株式会社の株主である一般事業会社の影響は?」についてですが、株価下落の要因が当該株式会社(以下A社とする)の本業の不振によるものではないと仮定します。(記事がそのような話なので)

すると、A社の株主である一般事業会社(以下B社とする)は、保有するA社株式の株価下落幅によっては、A社株式の価値を切り下げる必要が生じます。

その評価損はB社の経営状態に影響を与えますが、それは一時的なものに過ぎない(本業はしっかりしてる)ため、B社の経営状態に致命的な影響はなく、信用力にも影響しないはずです。

なぜなら、仮にB社がA社株式の評価損が原因で赤字になったとしても、B社の本業が無事ならばB社のキャッシュフローに影響はないため、少なくとも倒産はしません。

さらに、A社の株価下落がA社の不振によるものでない以上、B社のA社株式に対する投資は失敗しておらず、A社の価値は相対的には不変であるため、B社の信用力にも影響せず、B社は以前通りの資金調達が可能です。

長くなりましたので、ここで一旦切ります。

ありがとうございます

ただ、依然として疑問が残ります

仮に評価損の程度が甚だしく、結果として債務超過に陥ったとしてもそうですか? そういう企業でも本業が何とかなっていれば融資を継続してもらえるモノでしょうか。

あるいは銀行が株主の場合、保有する株式に非常に大きな評価損が出た場合、融資できる金額に制限が発生したりしないのでしょうか。

「暴落」というべき事態になれば、少なくない企業が債務超過に陥ったり、金融機関も大きなダメージを受けたりすると思うのですが、それでも融資はかわりなくなされるのでしょうか。

hiwochan 様

重ねてコメントありがとうございます。

>仮に評価損の程度が甚だしく、結果として債務超過に陥ったとしてもそうですか? そういう企業でも本業が何とかなっていれば融資を継続してもらえるモノでしょうか。

その前に、「保有する株式の評価損によって債務超過状態になるような脆弱な体質の企業」がどれほどあるのでしょうか?

ちなみにわが国の場合、保有する有価証券は満期保有目的の債券と子会社・関連会社株式を除き、すべて時価会計の対象です。上場会社株式を保有する場合、多くのケースはその株式は時価評価の対象であるため、保有する株式に時価会計ないしは減損処理を適用した場合に債務超過に陥るような財務体質の会社が、そもそも金融機関の融資を受けるということ自体、想定としてはかなりイレギュラーだと思います(そういう会社がない、というわけではないと思いますが…)。

ただ、拝領したコメントにつきましては、私自身が常識だと考えて説明を割愛した箇所に引っかかりを覚える人もいる、という点に気付かされたという意味で、重ねて深く感謝申し上げたいと思います。

引続き当ウェブサイトのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

hiwochanさま

遅くなりました。すみません。

続きです。(先に②を書かせてください)

2個目の論点の、②「株価下落時における、当該株式会社の株主である金融機関の影響は?」についてですが、これも①同様にA社の株主である金融機関(以下C銀行とする)の経営成績に影響を与えますが、これは①と同様に致命的な影響はありません。

ここではhiwochanさまの懸念なさっている、②-2「C銀行が従来通りに融資を行えるのか」に焦点を当てます。

借り手を見ますと、A社もしくは他の会社(社会全体で株価下落の想定なので)の本業は従来通りのキャッシュフローを生む前提に従うと、A社もしくは他の会社の期待収益率は従来通りです。

貸し手を見ますと、C銀行が融資を行う資金は従来通りの資金調達コストで調達できます。(金利に影響はないという話なので)

結局、C銀行は従来通りに資金調達して融資先のリスクに応じた金利で貸すプロセスが変わらない以上、融資は従来通りに行われるはずです。(厳密には与信先の財政状態の悪化に応じて金利が若干上がるかもしれませんが、重要なのはベースの金利が不変だというところです)

長くなりましたのでここで一旦切ります。

hiwochanさま

素人の考え①に対していただいた返信に対してお返事致します。

論点の①は、①「株価下落時における、当該株式会社の株主である一般事業会社の影響は?」でした。

それに対して素人は、

1)B社のキャッシュフローに影響がないため、少なくともすぐに倒産することはない。

2)B社のA社に対する投資は失敗していないため、B社の信用力に影響はなく、B社は従来通り資金調達できるはずであり、B社は倒産しない。

3)B社は従来通りの営業利益を生む(これはそもそもの前提)ため、B社は将来に渡って倒産しない。

ゆえに論点①は問題ない、でした。

新たに提起された論点を整理します。

>仮に評価損の程度が甚だしく、結果として債務超過に陥ったとしてもそうですか?

極端を想定することは重要ですよね。

仰る通り、上記の素人考えはこの点に対して答えていませんでした。

この点を考えるために設定を追加します。

仮定①:社会全体で株価は半減した(評価損の計上)

仮定②:金利に影響はない(リスクフリーレート不変)

new!仮定③:投資会社(ファンドとします)D社の資産構成は株式8割(ここでは極端な例で考えます)

論点③「株価下落時における、当該株式会社の株主である投資事業会社(以下D社とする)の影響は?」について考えます。

事業会社が株式の評価損を計上した結果、事業資産をぶち抜いて債務超過に陥ることは通常想定できないため、D社はファンド、もしくは持株会社のケースを考えます。

この場合、もしD社が不幸にも国内株式へ偏った投資を行っていたとして、かつ負債比率が一定以上の場合、確かに債務超過に陥る可能性があります。

この場合、D社は新たに資金調達を行うのが困難になるかもしれません。

すると借入金の借り替えができずに倒産する、かもしれません。

でもこれは本業に失敗しただけです。

株価下落による保有株式の簿価切り下げによって債務超過するほどの資産構成なのは、投資が本業の会社です。

株価の変動(リスク)に備えてヘッジしてない(偏った)投資を行って、結果負けただけです。

D社が倒産しても社会には大きな影響はありません。

長くなりましたのでここで一旦切ります。

hiwochan 様

コメント大変ありがとうございます。

>株価が下がっても経済崩壊にはつながらない、というご主張には同意いたしかねます。

>確かに、A社の株価が暴落しても、A社の財務に大きな影響はないでしょう。

>でも、A社の株を保有しているB社に含み損が発生し、その規模によってはB社の経営に大きな、場合によっては致命的な、ダメージを与えると考えますが、この点どうお考えですか?

それは保有者側の話ですね。

もちろん、韓国企業の株主の多くは韓国国内の投資家であろうと想定されますが、べつに株主の所在国は韓国とは限りません。仮に韓国の上場会社株式の50%が外国人投資家の保有であったならば、「韓国の」株安は「韓国国外の」投資家に打撃を与えることになります。

したがって、ご指摘のロジックで議論するならば、まず、

●韓国株の保有者の多くは韓国居住者である。

という点を疎明したうえで議論なさるべきでしょう。

繰り返しになりますが、「韓国の」株価が下落しても「韓国の」発行体企業には何も影響がありません。

>そもそも、株価下落(他の債権類でもそうですが)の影響を論ずるのであれば、第一義的には株主に対する影響から論ずるべきですよね。株式の発行者への影響ではなく。

はい。

まったくご指摘の通りですね。だからこそ、本文でも「株価が下落しても株式の発行者の資金繰りが困ることはない」と指摘した次第です。

いずれにせよ、シンプルな疑問をお持ちになることは良いことだと思いますし、読者の皆さまがどのような点に引っ掛かりを感じているのかを私自身が知るきっかけにもなるので、重ねましてコメントに感謝申し上げますとともに、今後ともご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

新宿会計士様へ

横からで、失礼ですが

hiwochanさんは、

>発行者の資金繰りが困ることはない

と云う、意味が理解できていないと思います

逆に、どんなに債務条件が優良でも

1円でも資金ショートすればOUTなのも

鞍馬天狗さんへ。

同意。どんなに優良企業でも1円でも資金ショートしたら終了。ましてや銀行ならばなおさらのこと。だからこそこのブログ主が去年から中国との為替スワップはパンダ際発行した日本のクソ銀行を救うためだって述べてるんだが。ネトウヨって時々バカなの?ってコメントが沸くよね。まーここのブログ主はアホサヨもアホウヨもまとめてバサバサ斬るから面白いんだが。

鞍馬天狗さま

木霊さま

匿名さま

(順不同)

コメントありがとうございます

キャッシュフローが絶えない限り、企業は即死しないという理屈は理解しているつもりです。

でも、中長期的に見ると、バランスシートの悪化はキャッシュフローに影響を与えるのだろうと思っておりました。

例えば、東芝が原発関連で経営危機に陥った際に、半導体部門を売却してキャッシュフローを確保しようとしました。それでは足りずに金融機関の支援を仰いだという事実はありますけど。

これに限らず、企業が何らかの理由でキャッシュフローを補強しようとする際に、保有する株式を売却するというのは珍しいコトではないという認識です。

そうすると、株式などの流動資産はキャッシュフローのバッファとしての意味をもっているのではないかと考えました。換言すると、こうした資産の乏しい企業は突発的な危機に対して脆弱であると言える、というのが私の考えです。

一般に、本業が廻っているというのは過去及び現在の話であって、将来にわたって廻り続けるかは少なからずリスクがあるはずです。しかし、企業に融資する立場では、キャッシュフローに十分なバッファをもっている企業に対しての融資は比較的リスクが小さくなるのだと理解しています。

さらに言うと、株式が暴落するような局面は経済環境の変動が大きいので、「今日まで廻っていた事業が明日から廻らなくなる」リスクは高くなるのでしょう。金融機関もリスクを取りにくくなるのではないですか。

日本のバブル崩壊期に起こった貸し渋りや貸し剥がしは、そういう現象だったと理解しておりました。

韓国では、財閥での株式の持合い(循環出資等)の問題も、かなり前から問題視されているのではないでしょうか。

https://jp.reuters.com/article/column-sk-chaebol-idJPKCN1LE0C6

株式が下がれば、財閥系にも、大きなダメージが生じると思います。

昔のバブル崩壊時の日本みたいに、株価が下がれば、各社が損失を生じ、

それで、さらに、株価が下がる状況を招くということは考えられないでしょうか。

hiwochanさま

最後になります。

今までの論点に股がる話ですが、論点①から③のいずれの場合においてもですが

・金利に影響なく

・株価下落のみが起こった

という前提の下では、株価はいずれ元に戻ります。

戻らないとしたら何か他の原因があるのでしょう。

それは原油価格の高騰かもしれませんし、主要な輸出相手国の不景気かもしれませんし、戦争かもしれませんし、自国通貨の価値の変動かもしれません。

結局、株価下落には何か原因があるはずだ、とどうしても考えてしまうのだと思います。

そして、今までの経験則で何かネガティブな理由を想定してしまうのでしょう。

理論的に考えたら、市場参加者の思惑により株価のみが動くことはあり得ますし、その場合、株価下落によってのみ、それだけが原因で金融危機を招くことはないように思います。

株価下落はネガティブな原因で起こることが多く、金融危機もまた、ネガティブな原因によって起こることが多い。

両者はたまたま一致することが多いけど、金融危機の原因は株価下落ではない。

通常そんなケースないでしょう?!とは思いますけど、私はこの記事に一定の納得はできました。

なお、ここまでお読みいただいていたとしたら恐縮ですが、前述一切は素人の個人の感想です。

長文失礼しました。

投稿の間に新宿会計士さんが挟まってて超びっくり

図らずとも「株価が下落しても株式の発行者の資金繰りが困ることはない」と答え合わせしていただいたみたいです。

hiwochanさまのお陰で整理できました。

ありがとうございました。

皆さま

おそらくですね、私は金融機関の融資決定プロセスをきちんと理解していない(ので手前勝手な妄想で補完している)と思うのです。

例えば、住宅ローンなんかだとその住宅が担保になったりするし、クレジットカードローンとかだと無担保だったりします。

住宅ローンとかだと額面が大きいから担保をとるけどクレジットなんかだと額面が小さいから無担保くらいの理解をしています。

株の先物とかだと保証金を差し入れたりしますよね。

こういうのは金融機関によるリスクコントロールだと思うのです。

それで、企業向けの融資の場合、金融機関は何をもってリスクをコントロールしているのかを私は全く理解していないことを今自覚しました。なので、木霊さまを初め皆さまから見ておかしなことを書いているのだろうと推測しています。

そこで木霊さまにお願いですが、この議論の流れの中でなくても構いませんが、機会を見てそういうお話を記事の中に盛り込んでいただけるととても嬉しいです。

遅ればせながら、いつも記事を楽しく拝見しております。今後ともよろしくお願いします。

すみません

私ってば、ひどい錯覚をしていました

木霊さまじゃなくて会計士さまですね。

おまけに、前のコメントで自分の名前を書き忘れていました。

本当にごめんなさい

hiwochanさま

もうご覧になってないかもしれませんが、一応コメントします。

ファイナンスの基礎のような話で恐縮ですが、「リスク」とは分散です。

手元の100万円が、90万円になるかもしれないし、120万円になるかもしれない。もしくは0円になるかもしれない。これが「リスク」です。

投資意思決定に際して、投資者が考えていることは、なるべくリスクを小さくして、なるべく大きなリターンがほしい。もしリスクがあるのなら、そのリスクに応じた上乗せリターンがほしい。これだけです。

①住宅ローンと②クレジットカードローンを例に上げていらっしゃるので、その例で考えます。

①住宅ローンの場合

この場合、投資者(金融機関)は住宅に担保権の設定を受けますので、借り手が破産しても担保価値は回収できます。

[破産確率×担保価値=結果①]

借り手がローンを返済できれば出資元本プラス累計利息収入が回収できます。

[返済確率×(出資元本+累計利息収入)=結果②]

結果①と結果②の平均が投資者のリターンです。

投資者はこのリターンが資本コストを上回るように利率を設定します。

担保権の設定を受けますので、ダウンサイドリスクは小さくなり、利率はクレジットカードローンより低くて済みます。

②クレジットカードローンの場合

この場合、投資者(クレジットカード会社)は

担保権の設定を受けませんので、借り手が破産したら何も回収できない可能性が高いです。

[破産確率×ゼロ=結果①]

借り手がローンを返済できれば出資元本プラス累計利息収入が回収できます。

[返済確率×(出資元本+累計利息収入)=結果②]

結果①と結果②の平均が投資者のリターンです。

投資者の資本コストを上回るようにするためには、当然、利率は住宅ローンより高くなります。

つまり、これらはリターンと利率のコントロールで、リスクコントロールとは違います。

リスクコントロールの観点からは、一社に投資するよりは100社に分散投資する、様々な業種業態に分散投資するなど、「リスク(分散)」がなるべく小さくなるようにとするだけです。

結局、

・株価下落のみ

・金利に影響なし

という前提からすると、企業の本業が無事であるならば企業の期待収益率は変わらず、企業の債権者たる金融機関のリターンも変わらず、よって貸付利息も変わらず、企業の資金調達に影響しないはずなんです。

hiwochanさまも仰ってますが、

>株式が暴落するような局面は経済環境の変動が大きい

これこそが、

・株価下落のみ

・金利に影響なし

という前提を無視してしまっています。

経済環境に大きな影響を及ぼすような「何か」が起こったから、株価が下落したんだ。

とするならば、確かに、その「何か」が原因で経済崩壊するでしょう。

でも、そういう話じゃなかったはずです。

金融機関が融資を行う際のロジックは、投資意思決定の基本と変わらないはずです。特別なことをやってるわけではないです。

A社は利回り10%の事業を営んでいて、それは変わらない。ならば債権者のリターンも変わらない。

イメージしづらかったら、社債を思い浮かべたらいいと思います。

社債を買うときに、何が知りたいですか?

どんな会社が、どんな事業を営んでいて、どれだけ稼いでいるか。でしょう?

経済環境不変で、その会社が今まで通りの期待収益率で稼ぎ続けるだろうとしたら、その社債は今まで通り売れるでしょう。

長くなりましたが、hiwochanさまの疑問が少しでも解消しましたら幸いです。

いろいろ勉強になりました。

ありがとうございます。

更新ありがとうございます。

新宿会計士さんのこの辺りの論評、さすがプロ、アブラ乗ってる感じがします。韓国の数字、家計部門の債務とか正直なモノでしょうか。ま、嘘偽りで生きて来た国だから、不信感てんこ盛りですが(笑)。

でも通貨スワップで使い物になるのは、豪、スイス、IMFデリンク額の、286億ドルのようですね。こんなに少ないの?(笑)これこそ、マズイんじゃないの?ハリボテダネ(大笑)。

新宿会計士さんへ

真骨頂の記事の掲載、誠にありがとうございます。

数値やグラフ等を使い用語解説を含んだ文章は、経済素人の私にも納得しながら読み進めることが出来るので知的好奇心を満足させる上で非常に助けになっております。

コメント欄の現地情報や異論・反論も”フムフム”とうなずくことしかできませんが、大変参考になります。

記事を書くにあたって、資料収集・分析・グラフ作成と大変根気のいる作業と思いますが、そのご苦労にはなんと感謝していいやら

燃え尽き症候群にならない程度に軽い内容の記事等はさみ、本路線の経済から読み解く時事問題をこれからもよろしくお願いいたします。

Web主さんの根気強い解説で、ピーポー級の経済オンチの私でも、お話の概形がぼんやり浮かぶくらいにはなってきています。凄い(笑)。

でも、韓国の経済状態を我慢強くウオッチしていく根気が切れかかっている。(泣)

だって、韓国からのいやがらせは続いているし、北朝鮮の核脅威も続いている。半島の負の状況はジリジリと進んでいる。

韓国への経済制裁はタイミングを計っている。としても、少なくとも国防上の措置(人の出入りの制限)ぐらいは、私たちの目に見える形で見せてもらえませんか?安倍さん。

私たちの不安はそろそろ限界です。