【読者投稿】日本の円安が米国の悲劇となる理由とは?

ビッグマック指数を使うと、じつは米国は日本より貧しくなっているのではないか―――。そんなユニークな視点を提供してくださった当ウェブサイトの読者の伊江太様が、またしても興味深い論考を執筆し、当ウェブサイトに寄稿してくださいました。「日本のマネーが米国をファイナンスしている」。そんな仮説が浮かび上がってきます。

目次

- 1 読者投稿の募集につきまして

- 2 日本の円安はアメリカの悲劇

- 2.1 偶然が必然に転化?

- 2.2 個の動きは予見不能でいて全体状況は理論に従う、格好の系がある

- 2.3 経済取引を気体の分子運動に例えたら

- 2.4 為替レートが両国のマネタリーベース比に一致する統計力学的?根拠

- 2.5 「合理的な為替レートはソロスチャートが指し示す水準に落ちつく」は本当か?

- 2.6 マネタリーベースの異常な拡大はマネー交換の効率低下がもたらしたもの?

- 2.7 リーマンショックに隠された意味

- 2.8 リーマンショックは日本にとっては好機だった?

- 2.9 強いはずの「円」、だけど「円安」の怪

- 2.10 度しがたい米国の所得格差の拡大

- 2.11 貧しくなる日本、繁栄する米国?

- 2.12 米ドルの価値は低下し続けている

- 2.13 円安は米国の悲劇

- 3 参考資料

読者投稿の募集につきまして

当ウェブサイトは「読んでくださった方々の知的好奇心を刺激すること」を目標に、金融を中心とするさまざまな話題を取り上げているウェブ評論サイトです。

また、当ウェブサイトにおいては記事を読んで頂いた感想を議論していただくための場を読者コメント欄として開放しているのですが(※ただし、当ウェブサイトのルール及び節度を守ったご利用をお願いしています)、なかには当ウェブサイトの記事とは無関係に、さまざまな議論をしたいという方もいらっしゃいます。

こうした読者の皆さまのために「読者雑談記事」というものを定期的に更新しているのですが(現在のところは週に2回、1つの記事につきコメント数上限はおおむね100個前後としています)、この「雑談記事」に留まらず、さらに深い議論を提起していただく手段として、当ウェブサイトでは「読者投稿」を受け付けています。

もし応募していただけるならば、『読者投稿要領』をご参照のうえ、メールにて post@shinjukuacc.com 宛に投稿をお送りください(ただし不採用の場合でも特段の連絡はしませんのでご了承ください)。

※ ※ ※ ※ ※ ※ ※

こうしたなか、コロナ禍に際しては武漢肺炎に関する興味深い論考の数々を当ウェブサイトに寄稿してくださっていた伊江太様というコメント主様から、経済・金融分野に関する論考が送られてきました。

じつは、伊江太様からは、今年5月1日付で掲載した『【読者投稿】悪い円安論をビッグマック指数で検証する』でも、為替相場に関する「ビッグマック指数」を活用した興味深い論考をご投稿いただいたのですが、その「続編」のようなものでしょうか。

伊江太様は「ドル建てにすると、かつては両国での販売価格は同額であったものが、10数年を経た今では米国では日本の2倍になっている」という事実に着目。

「米ドルの値打ちが日本円に対して半減しているはずなのに、為替レートで見ると、逆に日本円の実力は米ドルに対してちょうど半分に落ちたということになっている」というパラドックスを解説してくださったのですが、今回はその続きとして、モデルを活用して為替変動の説明を試みてくださったようです。

そこで、ウェブサイト開設8周年の記念として、伊江太様から頂戴した論考を、有難く掲載させていただきたいと思います(なお、文章につきましては大意を変更しない範囲で表現などに変更を加えている可能性があります点につきご了承ください)。

投稿本文は以下に続きます。

日本の円安はアメリカの悲劇

最近ちょっと気になる論考を目にしました。

数量経済学者の高橋洋一氏がYouTubeにアップした、『「日本の円安はアメリカの悲劇?!」円安のしくみについてわかりやすく解説』という動画です。

高橋氏が述べているのは、円ドルレートという今焦眉の問題となっている事柄が、マネタリーベースという、専ら国内経済の要請によって決まり、対外的為替レートを操作しようなどという思惑を含まない数量によって決定される、具体的には、日米両国のマネタリーベースの比という、極めて単純なものだという主張です。

ジョージ・ソロス氏がよく使ったというのでソロスチャートと言うんだそうですが、これが確かに成り立つのなら、人為を超えた法則性が、優れて経済学的な事象についても観察できるという一例証にはなるでしょう。

偶然が必然に転化?

面白いのは、高橋氏が番組の冒頭で、そのときどきで変動する短期的な為替レートに合理的な予見性などないと述べていることです。

いま円安が進むのはこれこれの理由、一番多く聞こえてくるのは日米の金利差のせいというものでしょうが、ともかくそういう類いの説明は、そのように周りに信じ込ませるのが、話者にとって有利という、ポジショントークに過ぎないというのです。

為替レートがマネタリーベース比という明確に定義できる数値に規定されて動くという先の言明と、合理的な根拠なしに変動するというはなしでは、なにか相矛盾するようにも聞こえます。

高橋氏はこの問題を、次のような具合に為替レートがどうなるかというのは、確率的な事象であって、因果律に基づくものではないからだというふうに説明しています。

サイコロを振ってどんな目が出たかを調べてみれば、1の目が続けて出ることもあれば、何度狙っても1の目が出ないことだってあり得る。そこには何の規則性も見いだされないはずです。しかし、試行を何千回、何万回と繰り返せば、1~6のどの目もほとんど同じ回数で出ることもまた、分かりきっている。

輸出入業者が、金融取引業者が、あるいはサヤ狙いのヘッジファンドが、皆が、己が読みは正しいと信じて為替市場に参入しているものの、利害も思惑もてんでんバラバラ、協調行動なしというのでは、サイコロの出目の偶然性と実質的に変わるところはない。

まあ、そのような趣旨でしょうか。

個の動きは予見不能でいて全体状況は理論に従う、格好の系がある

サイコロの例えは、わかりやすいと言えば分かりやすいのですが、1~6の6通りしか可能性がない離散変数的性格のサイコロの目で以て、上限、下限のない連続変数である為替相場のアナロジーに使うというのは、どうもしっくりきません。

理系の人間なら、気体の分子運動の統計力学辺りを、より適切アナロジーとして考えるかも知れません。

われわれの身の周りでは酸素や窒素などの気体分子があらゆる方向に飛び交っていて、それがからだに衝突することで、気圧による圧迫を受け、気温を体感することになるのですが、これを近間のいくつかの地点で測定機器を使って測ってみれば、どこでも同じ値になるはずです。

しかしこれを、ナノ秒とかピコ秒というようなごく短時間の測定をすれば(可能だったら、のはなしですが)、測定値は場所ごとに、刹那に大きく変動することでしょう。気圧、気温といった数値は決まった値として記述されるのですが、実はそれらは知らぬ間に統計処理されて出てきた結果に他なりません。

その上ならで、それらの値は、高校物理でおなじみのボイル・シャルルの法則に従うのです。

物理の教科書では、気体の分子運動は「自由」運動として取り扱われますが、実際はそうではありません。

気体分子にも地球の重力による下向きのベクトルが常に掛かり続けており、だからこそ空気は大気圏に拘束され、それが故に一定の量を保っています。

空気が気体として飛び回れるのは、絶えず太陽からの熱を受けているからで、その熱供給が増加すれば運動速度が増し、減少すれば速度が低下します。つまり、空気中の分子1個1個を採れば、いかにも勝手気ままに振る舞っているように見えて、その実環境から強い制約を受けていると考えるべきです。

もうひとつ、為替レートへのアナロジーを目的に考える場合、是非とも指摘しなければならないのが、大気という地球上のどこであれ同質と見なせるものが、国によってその状態を色々と異なった数値で記述されていることでしょう。

気圧なら、日本ではヘクトパスカルhPa、米国では水銀柱インチinHg、気温なら、日本では摂氏何度、米国では華氏何度という具合に。電卓なしにはちょっと換算できませんね。

経済取引を気体の分子運動に例えたら

紙幣や硬貨はもちろん、商品も、サービスも、労働力も、映画・演劇・音楽から、増資、設備投資…、経済取引の対象になるものはすべて「マネー」の一形態と考えたらどうでしょう。

ちょうど、酸素、窒素、二酸化炭素、等々の分子が、気体の一形態であるように。

そうすると、この世でおこなわれる経済取引は、販売―購入、貸与―借入といった方向性をもったベクトル量ではなく、その大きさだけで表わされるスカラー量として扱えることになり、経済圏を一括りにしてマネーと称されるものが連鎖的に交換されている空間、というイメージで捉えられそうに思えます。

経済圏を空気の詰まった風船に例えれば、内部で交換が繰り返されているマネーの総量の増加は、空気を吹き込んで風船が膨らませることに相当するでしょう。

逆にマネーの量的減少は、空気が抜けて風船が萎むのに似ている。マネーにせよ、空気にせよ、実質量の増加は圧力の上昇を伴って系の膨張をもたらし、逆の場合は圧力の低下と系の収縮に繋がるわけです。マネー交換の頻度は気体分子の運動速度と捉えれば良いでしょう。

それが増せば、温度上昇、景況感の加熱に繋がり、低下すれば温度は低下し、景気は冷え込む。まあ。こじつけだと言われれば、否定はできませんが。

一国の経済圏内のはなしに限れば、こんな議論、ただの比喩でお終いです。

しかし、わたしがこの例えを気に入っている理由は、規模が異なり、使用される通貨の単位も違い、また経済状況も相違する2つの経済圏の間のマネーの交換を考えるとどうなるか、それにちょっと面白い(人を煙に巻くような?)アイデアを提供してくれそうに思えるからです。

為替レートが両国のマネタリーベース比に一致する統計力学的?根拠

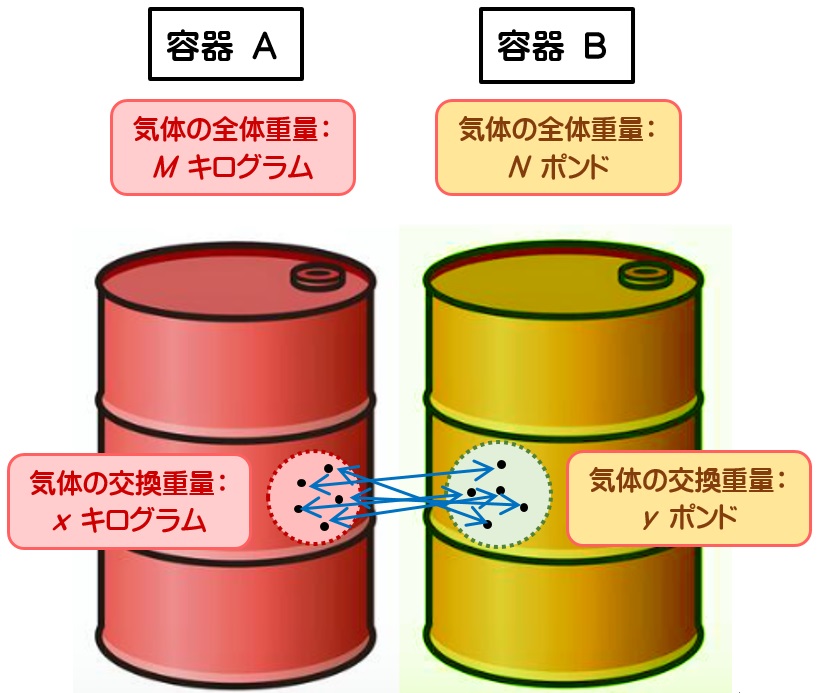

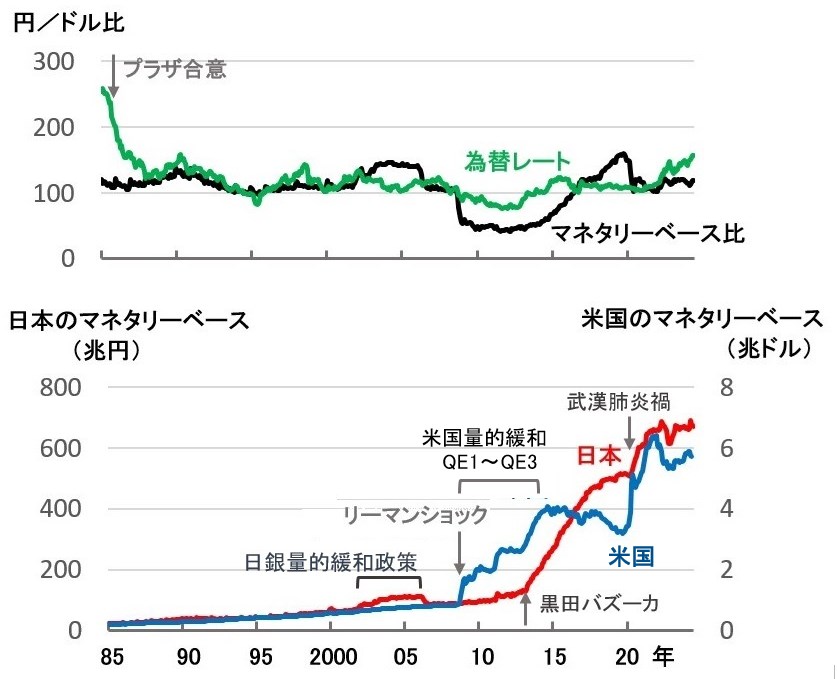

図表1がそのアイデアを示したものです。

図表1 思考実験:圧力、温度、計測単位の異なる容器間の気体分子の交換モデルを、経済規模、景気状況、通貨単位の異なる2国間のマネー交換のアナロジーと捉えた場合、交換比率=為替レートはどのように説明できるか?

A、B 2つの気体が詰まった容器を考えます。

容器のサイズを同じように描いていますが、異なっているとしても、ときどき変化するとしても、以下の議論の結論は変わりません。容器内の気体の重量(質量ではありません)をM、Nとします。

通貨単位の異なる国間の経済取引のアナロジーにしようというのですから、一応重量の単位を、キログラム、ポンドと別にしてありますが、これも実はどうでもよくて、大事なのはM、Nという数値だけです。

そこで2つの容器内の気体分子を1つずつ交換することを考えます。続けるとどうなるかというと、同じ分子数の気体を交換するだけのはなしですから、見た目には何の変化も起きないはずです。新しい環境に移された気体分子は、交換前にもっていた熱力学的性質を変え、その系の状況に適応すべく、加速/減速するからです。

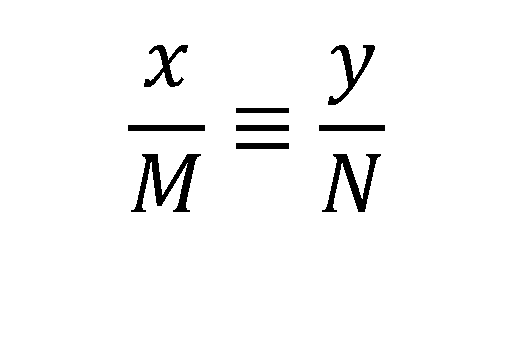

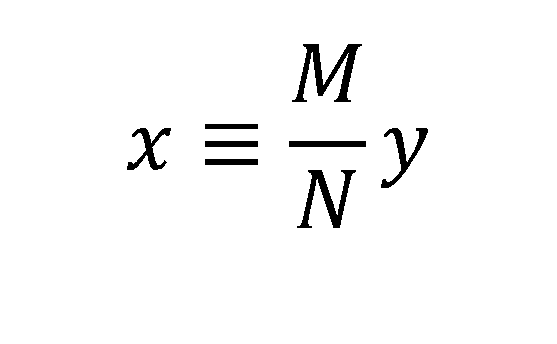

Aの容器から移された気体の重量をxキログラム、Bの容器から移された気体の重量をyポンドとしたとき、交換がおこなわれている間中、2つの容器に変化がないとするなら、次の関係式が恒等的に成り立っているはずです。

これを変形すると

という関係式が得られるんですが、これ、ちょっと変だと思われませんか?

先にxはキログラム、yはポンド表記としましたから、係数部分が1でないのは当然ですが、両辺は同数の気体分子に対応するのですから、その関係を示す係数は0.454(キログラム/ポンド)か、2.203(ポンド/キログラム)と決まっているべきだと思われるのではないでしょうか。

これ、前にM、N(x、yも)は重量であって質量ではないと断ったことと関連しています。

同質量の人間が、地球にいるのと月とでは全然違った体重になるというのは、どなたもご存じだと思いますが、重量は環境に依存して変化する値です。

容器中の気体の重量は、分子数だけで決まるものではなく、その熱運動の総和から生じる圧力によるものですから、結果MとNの比というちょっと意外に思える係数が必要になってくるのです。

くだくだしく言葉を連ねてきましたが、ここまで書けば、何が言いたくてMとNの比などというものを持ち出してきたのか、容易におわかりになるでしょう。

この世でおこなわれている経済交換を、気体分子の熱力学的運動の等価物として扱うことに理があるとするなら、経験則としてジョージ・ソロス氏が提唱している、2国間の為替レートが両国のマネタリーベースの比で説明できるという仮説に対して、統計力学的な理論づけが可能になるというわけです。

…かな?(笑)

「合理的な為替レートはソロスチャートが指し示す水準に落ちつく」は本当か?

頭の体操はこれくらいにして、肝心の問題、為替レートが本当にソロスチャートに沿って動くものなのかどうか、について考えてみます。

図表2は、2つのグラフを合併したものですが、上のグラフは、プラザ合意により完全変動相場制に移行して以降の為替レートの推移と、日米のマネタリーベース比の関係を示すものです。その計算に用いた日米のマネタリーベースの公表値が、下に掲げたグラフです。

図表2 円ドルチャートとソロスチャート(上図)と、日米マネタリーベースの推移(下図)

【注記】グラフ化に用いた月別数値データは、以下のサイトより取得。

- 円ドルレートの推移:日本銀行『時系列統計データ検索サイト/主要時系列統計データ表』

- 日本のマネタリーベース:日本銀行『統計-マネタリーベース』

- 米国のマネタリーベース:セントルイス連邦銀行『Monetary Base; Total』

上のグラフは、為替レートがソロスチャートに沿うように動くという根拠として、高橋洋一氏がYouTube動画で紹介しているグラフと同じものなのですが、これを眺めてどうお感じになるでしょう。

氏は打率7割で当たっていると言うのですが、わたしにはどうにもそうは読めません。

たしかに変動相場制以後、2003年くらいまでは、為替レートはソロスチャートに導かれるがままに推移しているように見えます。

しかしそれ以後は?

明らかに乖離している期間の方が長い。しかも、2つの値の軌跡が偶々接近しても、為替レートがソロスチャートへの軟着陸を目指した結果のようには見えません。軌跡は交叉してそのまま離れていくケースが大半です。

グラフを見ていて面白いと感じるのは、円高だ、円安だと大騒ぎするわりに、その変動は意外に小さくて、日米のマネタリーベース比の方が遥かに大きな幅で波打っていることです。

ソロスチャートに収まるべきところを、何かの擾乱要因が為替レートをそこから逸脱させるというストーリーは、どうも成り立たないように思えます。

下のグラフに見るとおり、2000年代に入り、とくにリーマンショック以後、日米両国のマネタリーベースは通貨当局の金融政策の変更によって、かつてない規模で増減するようになっています。

このような大きな変化は、当然両国の経済、景気動向に著しい影響を与えたはずですが、ここで書きたいのはそうした方面のはなしではありません。

ひとつは、なぜそれほど巨額のマネーを通貨当局が市中に投入しなければならなかったのかという点です。

リーマンショックを引き起こす原因となった、サブプライムローンの焦げ付きというのは、当時の米国のマネタリーベースの枠内に到底収まるものではなく、銀行、証券会社等の連鎖倒産を避けるためには、かつてない規模のマネーが必要となった。

まあ、それはわかります。

しかし公的資金の注入で、動揺がひとまず納まったなら、なぜマネタリーベースは元の水準に戻らなかったのでしょう。経済規模が飛躍的に大きくなったというならいざ知らず、なぜそれほど多くのマネーが飛び交わなければ回っていかない社会になってしまったのか。その疑問です。

もうひとつは、上の理由がなんであれ、リーマンショック以後のマネー交換の態様に起きたらしい変調が、為替レートがソロスチャートから乖離することと関係しているのか否かという疑問です。

考えにくいとは書きましたが、このマネー交換に生じた変調が、乖離を起こさせる「何らかの擾乱要因」として強く作用する可能性も、頭から否定できるものではないでしょうから。

マネタリーベースの異常な拡大はマネー交換の効率低下がもたらしたもの?

リーマンショックがマネーの世界にとってエポックメーキングの出来事であったのは間違いないでしょう。各国のマネタリーベースの規模は、経済破綻国家でない限り、その国の経済がうまく回っていくよう、中央銀行の裁量で過不足なくコントロールされているはずのものです。

米国のマネタリーベースが激増したということは、市中に供給すべきマネーがそれだけ必要になったということですが、これは経済活動の規模が相応するほど急速に巨大化した、なんて意味ではないはずです。

なぜマネタリーベースがそんなに大きくなったのか?

わたしは、経済を回しているマネー交換の効率が極度に低下したためだと考えます。温度低下による気体の分子運動の減速を分子数の増加で補って系の圧力を保つ、そんなイメージです。

実際的に言えば、マネーの交換に債券が絡む比重が非常に大きくなったと推測するのです。

われわれが普通に考える経済取引とは、モノを造って、売って、それを買うで、マネーの交換は完了。普通はごく短期間の出来事です。

それが債券の取引となると、売って買ったなら瞬時に完結しますが、その後債務者は数年、ときには十年以上にもわたって、債券保有者にマネーを移管しづけなければならない。それでやっとマネーの交換が終わる。

つまり、観測されるマネーの動きがそれだけ減速すると考えるのです。だから肝心要の日常の経済活動を維持するためには、中央銀行は過剰なマネーを市中に供給しなければならなかったのだと。

リーマンショックに隠された意味

債券の流通なら以前からずっと続いていたのですが、リーマンショックによって生じたその拡大は、時間当りの額にすれば桁違いだったのではないでしょうか。

直接の原因はサブプライムローンという怪しげな貸し付けのリスクを幅広い証券に溶かし込んで流通させたため、本来貸し倒れの危険のないものにまで疑心暗鬼が生じた、という説明を聞くことがあります。だけどこれ、本質を突いた見方なんでしょうか?

サブプライムローンの総額と行ったら相当のものにはなるんでしょうが、それだけの収入があるのか怪しい層の不動産ローンの焦げ付き程度で、米国経済の根幹が揺るぐほどのインパクトが果たしてあるものなのか?況してや、それが希釈されて混じっている可能性だけで、各種証券の信頼性が軒並み毀損されたりするものか?

サブプライムローンの問題は単なるきっかけに過ぎないのではないでしょうか。

長年にわたって積み上がり、さまざまな証券に潜んでいた、米国の財政、貿易収支の赤字のツケ。

それが、本当に返済が可能なものなのか、その疑念が急激に意識されるようになったというのが、ことの本質のように思えます。

であればこそ、米国政府は、貸し手責任やモラルハザードへの懸念を無視してまで、リーマンブラザーズなどとくに素行に問題があった一部の会社を生け贄に、多くの銀行、金融・証券会社の救済のため、多額の公的資金の注入に踏み切らざるを得なかったのではないでしょうか。

政府にそんな莫大な額の税収があるわけはありませんから、公的資金の注入と言ったところで、実態は民間セクターの債務を公的債務に付け替えただけ。

資金捻出のために発行した国債をFRBが買い上げ、マネーを市中に放出することで、結局6年間にマネタリーベースが5倍近くにまで膨れ上がってしまったのだと考えます。

となれば、正常な経済運営に戻るためには、政府は一刻も早く発行した国債の償還に努め、過剰なマネーの回収を図らなければならないでしょう。でなければ、国債の利払いの増加で二進も三進もいかない状態に追い込まれかねません。

リーマンショックは日本にとっては好機だった?

何とかその実現の兆しが見えたのが2014年ということになるのですが、図表2の下のグラフを眺めると、それに大いに貢献したのが日本だったのではと思えるのです。

政権に返り咲いた安倍晋三首相が真っ先に取り組んだのが、黒田東彦日銀総裁とタッグを組んだ、米国のQEをも凌ぐほどの規模の、異次元の量的緩和政策でした。これによって日本のマネタリーベースも急増するのですが、はて?

これによって日本経済が急拡大したとか、あるいはマネーのだぶつきでインフレが起きたとか、そんなことありしましたっけ?

やはりこれも、そっくり証券の購入に回ったと考えて良いのではないでしょうか。

そしてカネ余りの日本にそれほどの需要がないとしたら、米国が後始末に苦慮していたに違いない財務省証券が、格好のはけ口になったと考えてもおかしくないと思うのです。

途中経過は様々だったでしょうが、最終的には、超低利の負担で済む日本国債を日銀に積み上げることと引き換えに、ヤバそうな隠れ債務はロンダリング済み、それなりの配当も見込める米国債の購入という結果に落ち着いたのなら、この取引はさほどの損にはなっていないと思います。

しかし、この取引、もっと重大な政治的利益を日本のもたらしたのではないか?

そんな想像がかき立てられます。

当時の米国大統領だったバラク・オバマは、故安倍晋三を国家主義者と毛嫌いし、習近平、朴槿恵辺りとつるんで、その台頭を抑えこもうとしていた節が見られました。

それが任期の終盤になって、掌を返したように政権に返り咲いた安倍を国賓として招待し、氏に議会演説で満場の喝采を浴びるという機会を提供したばかりか、翌年の訪日の際には広島平和公園での献花、原爆資料館訪問というパフォーマンスまで演じて見せました。

原爆投下への実質的謝罪ともとれる彼の行為が、米国内で大きな反発を生まなかったのも、驚くには当たらないのかも知れません。ジャパンマネー抜きでは米国の経済財政は保たなくなっていた。日米両国のマネタリーベースの経時的な動きをグラフ化してみると、そんなストーリーが頭に浮かんできます。

その頃には、米国経済を落ち目と判断し、取って代わって世界の覇権を握ろうという野望を隠さなくなっていたチャイナ。

次の米国大統領ドナルド・トランプが、それを抑えつけるべく、果敢に貿易戦争を仕掛けられたのも、ジャパンマネーの後押しによって、後顧の憂いが断たれていればこそ、だったのではないでしょうか。安倍-トランプ日米蜜月関係というのも、なるべくしてなった必然的な帰結のように思えます。

第2次安倍内閣が掲げた日本経済再生のための「3本の矢」。その3本目の「民間投資を喚起する成長戦略」の未達を以て、アベノミクスの失敗をあげつらう議論をよく目にします。

しかし、第1、第2の矢でえられた成果を、当時の国際情勢、経済状況の下ではより喫緊の方向に振り向けた。そう捉えるなら、国益という観点からは、アベノミクスは失敗なんて言えるものではないと思うのです。

強いはずの「円」、だけど「円安」の怪

日本円の供給が、米ドルの価値の崩壊を防ぐ上で、重要な役割を果たしている―――。

この仮説が当を得ているならば、円の価値はドルに比べて次第に上昇していって然るべきでしょう。

しかし最近の円ドル相場は歴史的な「円安」が続いています。為替レートが必ずしも通貨の強さを表わす目安ではないとしても、いくらなんでもこれでは上の仮説の信憑性が薄れてしまいそうです。

リーマンショック以降、為替レートがマネタリーベース比を離れたのには、それなりの理由があろうとは思うのですが、わたしは、図表1の熱力学運動モデルが結構気に入っていることもあって、それはもう成り立たぬとは考えたくありません。

それで以下は若干意地みたいな説になりますが、一万円札の肖像が福沢諭吉から渋沢栄一に替わったことに関連して、こんな記事が出ていました。

現金決済、いまだに6割…紙幣流通量の半分60兆円は「タンス預金」とも

―――2024/6/29読売新聞オンライン より

新紙幣の発行を機に、タンス預金の一部が消費や預金、投資として世の中に出回るかもというのです。

記事にある60兆円という見積もりがどの程度真実に近いのかは分かりませんが、日銀から市中に放出されたマネーのうち、相当の額が世の中に留まるも循環はしていないというのは、間違いではないでしょう。

直近の日本のマネタリーベース676兆円(2024年5月)の一割近くが死蔵されているとしたら、米国ではどうなんでしょう?

先に掲げた関係式:

を思い出すなら、Mに日本の(実質的)マネタリーベース「670-60」(兆円)、Nに米国の(実質的)マネタリーベース「5.7-α」(兆ドル)を充てて、交換係数、つまり現在の為替レート160円/ドルを得るには、αを1.8、マネタリーベースの約3割にすれば良いことになります。

世に出回ったマネーの3割もが死蔵されると言っても、米国でならあながち非現実的ではないかも知れません。

タンス預金なら、まだしも国内に留まりそのうち出てくることも期待できますが、下手をしたら、タックスヘイブンやスイス銀行あたりに逃散していて、もう戻ってこない可能性だってありそうです。

度しがたい米国の所得格差の拡大

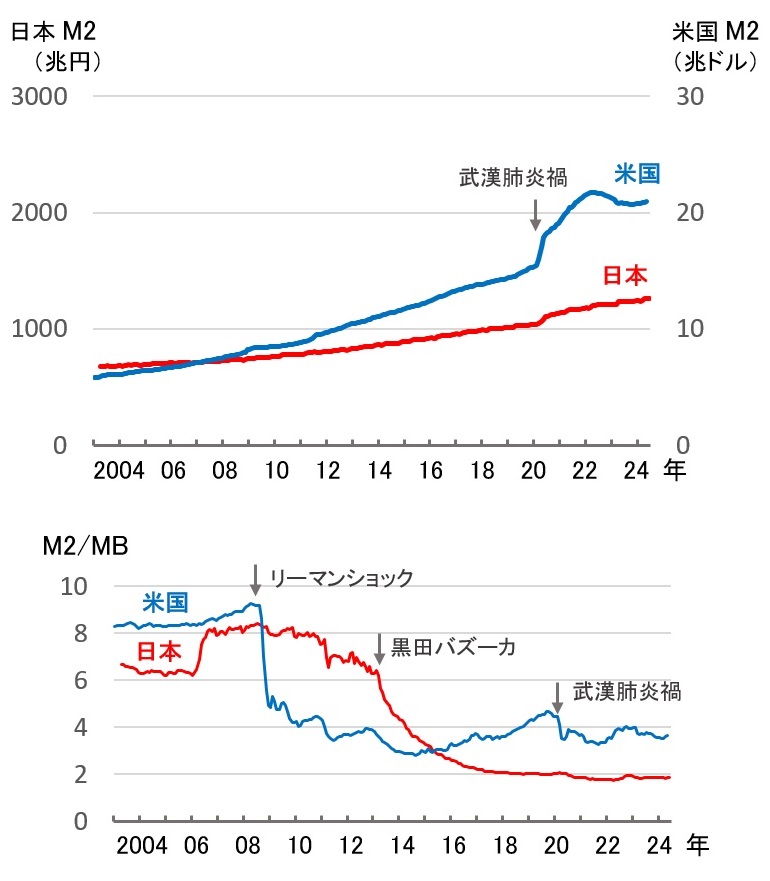

図表3の上のグラフは日米のマネーストックの推移について見たものです。

図表3 日米のマネーストックM2(上図)とM2/MB(マネタリーベース)比(下図)の推移

【注記】グラフ化に用いた月別数値データは、以下のサイトより取得。

- 日本のマネタリーストックM2:日本銀行『時系列統計データ検索サイト/主要時系列統計データ表』

- 米国のマネタリーストックM2:セントルイス連邦銀行『Economic Data_M2』

マネーストックはさまざまな形態を取るマネーのどこまでを対象に含むかによって、いくつもの指標がありますが、ここでは日銀と米連銀が月別統計として公表し、長期間比較できるM2のデータを示します。

マネタリーベースに、銀行預金、準通貨(定期性預金等)、譲渡性預金を加えたものがM2だそうで、投信、株式などは含みません。そうしたものまで加えれば、日米の差はもっと大きくなるでしょう。

以前は気前よく片端からカネを使う米国人に対して、貯蓄性向の高い日本人なんて言われたものですが、グラフを見ると、もはや昔話ですね。米国の貯蓄の総額は日本を遥かに凌ぐ勢いで増加しています。

米国人が心を入れ替え、倹約に励むようになったのがこの結果というなら結構なことなのですが、どうも実態はそうではないようです。

武漢肺炎の流行で経済状況が悪化した2020年以降、日米ともに再び国債の大量発行をおこない、景気下支えを行ったのですが、両国のM2の動きには顕著な差が見られます。日本ではマネタリーベースの増加相当分程度にしかM2の値が上昇していないのに対して、米国のM2は最大6兆ドルも増加しているのです。うち2.5兆ドルがマネタリーベースの寄与分ですから、何とそれを上回る3.5兆ドルもの預金が金融機関に蓄積したことになります。

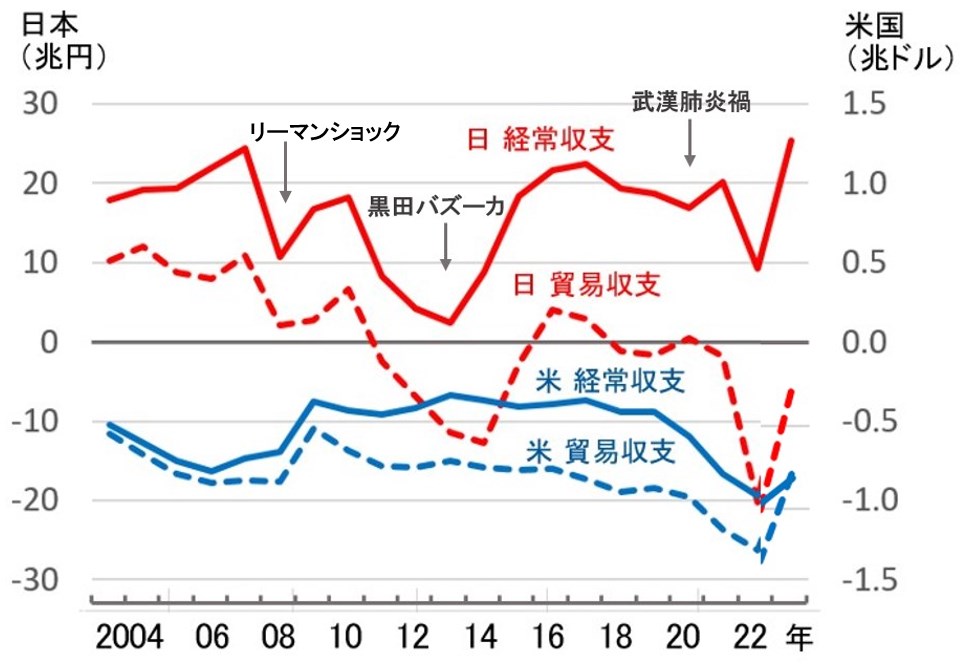

図表4に見るように、貿易収支、経常収支とも年間1兆ドル近い赤字を出し続けるこの国ですから、輸出や投資利益で、これほどの余剰に回るカネが海外から入っているはずはないでしょう。

図表4 日米両国の経常収支と貿易収支の推移

(【出所】両国の年間データは『世界経済のネタ帳』より取得)

また、リーマンショック以前の状況から考えて、米国の通常の経済活動はせいぜい2兆ドル程度のマネーの循環で維持されていると考えて良いはずです。そこから2年やそこらで3.5兆ドルもの貯蓄の余裕が生まれるというのも考えにくいと思います。

じゃあ、どこから沸いて出たのか?

わたしは、国内のマネーの水平移動、貯蓄の余裕もない層から、いくら贅沢をしても使い切れぬほどの収入を得ている富裕層に向かう、要するに所得格差が猛烈に進行したとすることで、これを説明できると考えます。

であれば、前節で仮定した、「マネタリーベースの3割にも当たるマネーが市中を循環せず、タンス預金化(海外逃避)していた」という想定も、あながち否定できないのではないでしょうか。

貧しくなる日本、繁栄する米国?

図表3の下のグラフは、マネーストック(M2)がマネタリーベース(MB)の何倍の水準で推移してきたかを見たものです。

政府が国内経済の刺激、あるいは金融危機の回避などを目的に多量の国債を発行して市中にマネーを放出したとき、それが社会の中でどう循環していくのか、このグラフは日米における違いをはっきり物語っていると思います。

日本について見ると、リーマンショック以前は6~8と米国と大差なかったM2/MB比が、黒田日銀総裁による量的緩和開始とともに急低下し、その後も継続した金融政策によって、今では1.8にまで下がっています。

アベノミクスの狙いであった「国内投資の促進」が一向に実現せず、つぎ込んだマネーの大部分が米国の公債、私債、株式に回ってしまって、国内経済の顕著な拡大に繋がらず、伴って起きるはずの余裕=預金額の増加もなかったということだと思います。

不況慣れしてしまった国内経済と将来の人口減少を見据えれば、そう大きな国内投資は憚られる。

それよりは、国内より高い米国の金利水準が魅力という、経済合理性から見れば当然の現象なんでしょう。

しかし、庶民の視点では、企業の内部留保ばかりが膨らみ(別に現金で貯め込んでいるわけではないと思いますが)、自らの懐具合は一向良くならない、加えて「円安」の進行となれば、日本が貧しい国に堕しつつあるという、自称経済専門家の意見につい同調したくなるのも、分からないではありません。

だけどこのマネー、米国に寄贈したわけでも、巻き上げられたわけでもありますまい。しっかり、後々利息付で戻ってくるもので、ソックリ企業に行くだけ、われわれ庶民の取り分はない、なんてことはないでしょう。

野村證券の2022年1月6日付レポート『年金運用が37兆円超えの黒字で過去最高額に【年金の基本的な運営方法を解説】』の説くところによれば、日本年金機構GPIFの運用成績はアベノミクス開始以来飛躍的に伸び、海外債権、株式の割合は全体の50%に達するんだそうです。

「目先の果実より老後の安心を」というのが今の日本社会の大方の雰囲気だとすれば、たとえ政府の狙いとはズレがあるとしても、投入された巨額のマネーが生む効果としては、そう悪くないはなしと言えるかも知れません。

「日本は反面教師ではなく、(少子高齢化社会の)ある種のロールモデル」と論じる、ポール・クルーグマン氏のような著名な経済学者の見方も、確かに存在するのです。

【コラム】日本化なら中国にとって最善の結果か-リーディーとモス

―――2023/8/31付 ブルームバーグより

米国のM2/MB比の推移はどう見れば良いのでしょう。

リーマンショック時の急落は、公的資金の注入がそっくり不良債権の処理に充てられたことを意味するのでしょう。しかしその後のマネタリーベースの持続的な膨張にも関わらず、日本の場合と違ってM2/MB比は3倍程度まで低下した後、再び上昇して4倍近い水準に留まっていることは、注目すべきポイントだと思います。

この間のマネタリーベースの増加に対して、その3倍にも相当する額が米国の銀行に蓄積し続けていたわけです。

いったいそんな余裕はどこから生まれたのか?

政府は国の経済が順調に回るように必要なマネーを市中に投入します。

リーマンショックの際、かつてないほどのマネーが一時に必要となったのでしょうが、その結果として、急速に景気が回復し、多くの富が生まれ、余裕資金となったマネーがストックを膨らませたというなら、目出度い限りです。

しかし、先にも述べたように、海外からそれが入ってきたとは思えない。出所は国内に求めなければならないはずですが、米国はそんな好景気に沸いていたのでしょうか?

政治的判断力に乏しいプアホワイト層だけに人気があるとされ、当初は泡沫候補扱い、世界のリーダーとしてはおおよそ品性を欠くなどと酷評されたドナルド・トランプが、 “Make America Great Again” という極めて直裁的なスローガンを掲げて、国際的に著名な政治家だったヒラリー・クリントンを大統領選で破ったこと。

また再度米国大統領の座に挑もうとしている今、かつては反対勢力と言われたはずの黒人、ヒスパニック層にまで支持が広がっていることなどを見れば、この国の経済状況は、一握りの富裕層を除けば、決してバラ色のものではなかったと見るべきでしょう。

図表4に戻って、円高不況に苦しんだ頃から、日本の貿易赤字は常態に近くなっています。

しかし、資本収支はというと、この赤字を十分に補填して経常収支を常に黒字化しています。そして、アベノミクス以後、経常収支と貿易収支の差額は、以前の10兆円規模から20兆円台に拡大し、さらに武漢肺炎禍を経て、最近ではこれが30兆円にまで拡大しています。

「繁栄する米国と衰退を続ける日本」、そんな寝言を未だに唱える「経済専門家」って、このような経済指標を真面目に検討したことがあるのでしょうか?

米ドルの価値は低下し続けている

以前、ビッグマック1個の値段を比較すると、東日本大震災が起きた頃なら、当時の為替レートで計算すると日米同額であったものが、13年経った今、日本で一個買えるだけの金額では、米国では半個分にしかならないということを書きました。

【読者投稿】悪い円安論をビッグマック指数で検証する

―――2024/05/01 05:00付 当ウェブサイトより

つまり米ドルの使い勝手が2分の1にまで下落したことになるわけです。

円ドル関係という重大な問題を、高がビッグマックの値段くらいで論じて良いのかという疑問への答えは、この投稿の中に一応は書いたのですが、早い話、こんな風に考えてみれば良いと思います。

月16万円の収入があれば、無論ぜいたくはできなくとも、東京での一人暮らしは十分可能でしょう。しかし、米国で今の為替レート相当の1,000ドルで1ヵ月暮らせと言われたら、SNAP(フードスタンプ)の助けなしには無理なレベルってことになってしまいます。

これがかつての1ドル80円なら、月2,000ドル。NY、LAならキツいかも知れないが、地方都市でなら何とかなるくらいの収入じゃないでしょうか。そう考えれば、為替レートは通貨の実質的価値の比であるべきとすると、そのあたりが順当とも思えます。

医療、年金、それにライフラインの整備状況、交通の利便などの社会的サービスの提供具合、更には治安状況まで加えたら、今の1ドルの価値といったら、60~70円相当としてもおかしくないかも知れません。

円が強くなっている?

多分違うでしょう。ドルがひたすら弱くなっているが正解でしょう。

米国債の発行残高が2008年には5兆ドルだったのが、昨年末には26兆ドルと5倍に膨らんでいます。

そのうち海外勢が保有する額は8兆ドル(YUTAKA MARKET『昨年12月の海外勢の米国債保有額、過去最高を更新!米国債の3大保有国である日本・中国・英国が揃って増加!!』参照)。

発行した国債のほとんどが償却されずに貯まり続け、その分マネーが市中に流れ出ているわけです。これでドルの価値が毀損されなかったら、その方がおかしいでしょう。

一方の日本。

財務省統計によれば、国債の残高は2008年の600兆円から2023年には1000兆円とやはり増えてはいますが、武漢肺炎対策のために2000年には100兆円を超える国債を発行していながら、この残高というのは、満期を迎えた国債の多くは粛々と償還されてきたということだと考えられるでしょう

しかも、その大きな部分が米国の債券購入に充てられた資金の引き当てだということなら、利子配当金として受け取ることでファイナンスされているとみることができるでしょう。

結局、ドルの値打ちがドンドン毀損しているのに、為替レートは円安に振れるパラドックスの理由って、こういうことだと思うのです。

所得の水平移動で貧困化が進む米国内で、大多数の国民の生計を維持するだけのマネーを循環させようとすれば、無駄になる分があるのも承知の上でジャブジャブ市中に供給せざるを得ない。

底にひびの入った瓶に水を注ぐようなもので、かなりの部分が一握りの富裕層に流れて、ストックの積み上がりと海外への流出となって漏れ出ていくのは仕方がない。先の表現を使うなら「マネタリーベース―α」でαが全体の3割にもなっても。

実際の経済を回している真水の部分はいつも逼迫気味、つまり恒常的インフレ傾向。気体の分子運動に例えるなら、高速で飛び交うため圧力は高い。一方、カネがだぶつき気味の日本では、マネー交換の状態は、低速低圧の気体みたいなもの。

これで、日米間でマネー交換をやったら、交換係数=為替レートは、少量を多量と交換するかのごときドル高円安になるに決まっている。

マネー交換の熱力学運動モデルで出てくる結論です。

こんな状況で日米間のマネー交換を滞らせたくなければ、米国の方が払う犠牲は大きくなるでしょう。

継続的に日本に自国債券を買わせるためには、少なからぬ利払いというインセンティブを付けることが必須。ツケを後世に回すという弊害だけでなく、常に金利を高めに保たなければならないという、経済政策への制約を課されることになるのですから。

行きすぎた円安抑制のための日本政府の為替介入は大歓迎だけれど、日銀が出口戦略を急いで金利引き上げに踏み切るのはやめて、が米国の本音ではないでしょうか?

円安は米国の悲劇

本稿のタイトルは先に論及した高橋洋一氏のYouTube動画から借用したものです。ただ、

「円安」と「米国の悲劇」の因果関係について、高橋氏の論と私が書いてきた仮説とでは、実は真逆になっています。

高橋氏は、一国の通貨安がもたらす「近隣窮乏化」という説明で、円安の米国経済への負の影響を語るのですが、わたしの場合、「過剰消費体質」と「所得格差の拡大」という宿痾とも言うべき米国の病的経済状況が、「円安」という症状に表われていると見ます。

氏は、ドル高を放置するバイデン政権に代わり、その米国経済への悪影響を重視するトランプ氏が大統領になれば、円ドルレートをソロスチャートの水準に戻すと予測するのですが、さてどうでしょうか。

わたしはいかな豪腕トランプといえども、ますます勢いを増す米国の過剰消費、格差拡大の潮流を逆転させるのは無理じゃないかなと思うのですが。

恒常的に経常収支の黒字が定着している日本と、長期間赤字を積み重ねながらその幅を最近更に拡げつつある米国。それがなぜ、為替レートの「円安」に繋がるんだ?

私なりのこのパラドックスへの解を書き連ねてきたのですが、統計上の数字に、はてなと首を傾げるようなケースに出くわすと、何とか納得できる理由を見つけたいという好奇心だけは旺盛ながら、肝心の経済学の知識は素人そのものの人間が考えたストーリーです。

曲解、牽強付会、見当外れが相当数含まれ、結論があらぬ方向に逸れている可能性は大いにあり得ると、自覚はしています。

こうした考えにいたる筋道を、長々しく字数を尽くして一から記したのは、見る人が見れば、そんなアラは容易に摘出できるだろうとの期待もあってのことです。

「今の円安は日本円の実力が衰えている証拠」だとか、「人口減少、少子高齢化が進む日本の、国力衰退は不可避」だとかいった、しばしば見られる、何となく常識風に見えて実は確かな論証などないはなしを、あたかも疑いのない前提の如くに展開している経済評論に比べれば、

「検証の可能性」

という点で多少のアドヴァンテージはあるはずと、思っているのですが。(了)

参考資料

著者自身、この伊江太様の論考を読ませていただいて、いろいろとドキッとする点が多々ありました。

統計的事実とさまざまな面で整合しているからです。

たとえば本稿の「ジャパンマネーによるUSファイナンス」も、『邦銀の対外与信残高は8年半連続して「世界最大」記録』や『邦銀の対外与信は過去最多更新:近隣国向け与信は低調』でも指摘した、邦銀の対外与信が8年半連続して世界最大、邦銀の最大の与信先が米国であることと整合しています。

いずれにせよ、本稿に関する著者なりの感想につきましては、近いうちに別稿にてまとめたいと思う次第です。

なお、参考として、伊江太様からの過去論考のリンクを示しておきますので、未読の方は是非ともご一読をお勧めしたいと思う次第です。

伊江太様から:「データで読み解く武漢肺炎」シリーズ

- 『【読者投稿】5類移行の武漢肺炎と超過死亡の関係は?』(2024/04/02 05:00)

- 『【読者投稿】武漢肺炎で若年層も含めて超過死亡拡大か』(2023/08/01 10:00)

- 『【読者投稿】「武漢肺炎」、警戒を緩めるにはまだ早い』(2023/05/30 08:00)

- 『【読者投稿】オミクロン株の病原性は低下しているのか』(2023/02/27 08:00)

- 『【読者投稿】「感染力強烈」?オミクロンの実態に迫る』(2023/02/07 12:15)

- 『【読者投稿】流行開始時点で「感染拡大を抑える要因」』(2022/05/18 08:00)

- 『【読者投稿】日本ではなぜか「自発的に」収束する流行』(2022/05/02 07:00)

- 『【読者投稿】ワクチン接種国「リバウンド」の謎を追う』(2021/11/01 06:00)

- 『【読者投稿】第5波を膨張させた「無秩序な検査拡大」』(2021/10/01 06:00)

- 『【読者投稿】ここまで歪んでしまった武漢肺炎状況把握』(2021/07/27 06:00)

- 『【読者投稿】新型コロナは「人間社会の縮図そのもの」』(2021/06/16 06:00)

- 『【読者投稿】流行状況の把握を歪める「多数の偽陽性」』(2021/05/17 09:30)

- 『【読者投稿】データで読む武漢肺炎「第4波到来せず」』(2021/04/08 07:00)

- 『【読者投稿】武漢肺炎が日本で広まらない理由・その2』(2021/03/29 07:00)

- 『【読者投稿】武漢肺炎が日本で広まらない理由・その1』(2021/03/13 13:00)

- 『【読者投稿】これだけある!「検査至上主義」への疑問』(2021/02/03 07:00)

- 『【読者投稿】「検査数と感染者数は比例する」は本当か』(2020/12/08 07:00)

- 『【読者投稿】武漢肺炎の死亡率はなぜ低下しているのか』(2020/08/19 05:00)

- 『【読者投稿】あまりに不自然な東京都のPCR検査結果』(2020/07/23 05:00)

- 『【読者投稿】武漢肺炎「6ヵ国データ」を比較してみた』(2020/05/30 09:00)

- 『【読者投稿】武漢肺炎で中国はわざとウソを流したのか』(2020/05/17 09:00)

- 『【読者投稿】アビガン解禁で、医療崩壊危惧は遠のいた』(2020/05/10 12:00)

- 『【読者投稿】それでも日本では感染爆発は起きていない』(2020/04/20 05:00)

- 『【読者投稿】武漢肺炎、なぜ日本で感染爆発しないのか』(2020/03/23 11:15)

伊江太様から:経済論考

なお、本稿などを読み、自分でも読者投稿に応募したいと考える方は、是非ともお気軽に投稿してください。投稿先は post@shinjukuacc.com で、当ウェブサイト側からの返信が受け取れるような設定にしてくださると幸いです(詳細は『読者投稿の募集と過去の読者投稿一覧』などをご参照ください)。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

ざっくり読みました。

イメージですが、化学実験なんかで反応させた後しばらく静かに置いておけば自然に沈澱する。みたいな結果でも、実際は揺れる漁船の甲板で実験しているからあるべき姿に収束するなど到底ない。といったところでしょうか。

ヘッジファンドなんかは、揺れる船内であることは十分承知の上で、理論通りにいけば・・の前提でポジションを作って確率高く利益を得ようとします。まあ、理論通りの結果に近づく前に経済の前提が変わったり、彼らがポジションを保ちきれなかったりで、理論通りにうまくいかないことは結構あるということかと。

偶然=サイコロのイメージはわかりやすいけど、その認識には弱点があります。サイコロといえばキレイに1/6の確率で目が出ますが(少なくともイメージでは)実際の経済はサイコロに例えればは形も歪で重心も狂ってて、その出目が存在するかもわからない。そういう代物です。そういう変なサイコロでも確率の理論そのものは同じように成立する。

理論は存在する。ただ静かな環境ならまだしも、経済は激しく揺れる船内と同様にとどまることを知らない。理論が正しいか、抜け落ちたファクターがあるのかの検証すら困難なほど経済は激しく揺れる。 まあ単にそんな話なのかなと私は思ってます。

気体分子の運動量を貨幣の流通速度(Velocity of Money Stock)と考えてみましたが、米国のM2 ベースのそれは恒常的に1以上、日本はバブル期以降、1を割り込んでいます。

逆説になってしまきました。

収まらないインフレと所得格差。米国は経済運営に失敗しつつあるのではないかという漠然とした不安を感じてきました。

米国で革命は起きないとは思いますが、全体主義国家と対峙するために米国の政治が今以上に不安定化する事だけは避けてもらわなければなりません。

G20諸国は勝ち馬に乗ろうと様子見を決め込んでいるようですし。

日本に出来る事があれば良いのですが。

私もざっと読ませて頂きました。

現状の円ドルの原因とかその他諸々の状況について、ここの会計士さんの説も参考になりますし、勉強させて貰っています。

ほかに、米国内での状況については増田悦佐氏の説も参考にしています。

https://www.etsusukemasuda.info/2024/07/blog-post.html

アメリカだけの特種な事情「ロビイスト」の存在も踏まえた分析は、陰謀論にさえ思えるほどですが、視点としては面白いので欠かさず読んでおります。

5月にはちょうどファーストフードにかんする話題もありました。

https://www.etsusukemasuda.info/2024/05/40.html

経済評論家の説明の いい加減さに飽き飽きしていたところなので とても知的好奇心が刺激されました。主張の可否は判断する能力が足らなくてできませんが。

私はもっとシンプルかつオーソドックス:

円よりもドルの方が金利が高く有利な運用ができるなら円を売ってドルに替える。

つまり円売ドル買。売られるモノは安くなり、買われるモノは高くなる。つまり円安。

日米金利差は毎日変わるわけではないのに日々ドル円レートが変動するのは、市場参加者の金利差への期待、予想が変化するからだ。毎日のように発表される経済統計、時々口を滑らせる高官。

市場参加者がこれらを解釈したり裏を読んだり。まさに生き馬の目を抜くようなところ。

拝読して、

・所得の少ない皆さんからの「宵越しの銭は持たねえ」、

・お金持ちの面々からの「少ない資産を効率よく回せ、資本コストを超える利益を出せ、もっと配当を出せ(つまりは、お前は、宵越しの銭を持つな)」

という声が聞こえてきそうでした。

https://x.com/Barchart/status/1817829758681452569

米国の債務残高が35兆ドルを突破。

債務のGDP比は122.55%

https://x.com/w2skwn3/status/1809824416307769712

今年の利払いは8700億ドル。

100日で1兆ドルの債務増加。

私は別に米国債がデフォルトするなどと言うつもりはない。

GDPの伸びに合わせた債務の伸びは何も問題はない。

ただバイデンはやり過ぎた。

コロナとロウ戦争でGDPの伸び以上に債務を増やしてしまった。

当然、その帰結はインフレとなる。

現在、米国の政策金利は5.5%だがなかなかインフレが沈下しない。

これは経済が好調というより債務増加によるものとの観測がある。

またこの4年で欧米で大幅に物価が上昇した。

この基礎物価の上昇により適温とされる2%のインフレでも庶民には大きな打撃となる。

ジャネット・イエレン、イーロン・マスク、ジェイミー・ダイモン、レイ・ダリオ…

究極のプロたちが米国の債務問題についてたびたび警鐘を鳴らしている。

だが私が見るに民主党、共和党ともこの問題に取り組んでいるようには見えない。

米国では今後ともどんどんインフレが進んで国が疲弊していくだろう。

私はとてもゴキゲンだ(^^♪

アメリカの物価高や治安の悪さはしばしば日本人を驚かせますからね。

「州によっては、年収10万ドルでもホームレス!?」と聞いた時はさすがに嘘だろ!?と

思ったのですが、その後「大げさな表現だ」とも「デマだ」とも言われる声が

全然出てこなかったので、恐らくは本当なのでしょう。

逆に言えば、地域によってはもっと低い年収でもちゃんと暮らせるのかも知れない。

アメリカの地域対立は南北戦争と言う前例がある為、結構シャレになっていません。

前回の大統領選挙なんか、私は「本気でまた内戦があるかも……」と警戒していました。

今回はトランプが相当優勢(らしい?異説も沢山あり)なので安心していますが。

高橋洋一はイイですね。

動画を見ていて、ストンと腑に落ちますから。

例えば「フィリップス曲線」

経済学部の原論の4月に出てくる基本のキの字ですが、大手全国紙をはじめとして日経たテレビを含めて日常的に流れているNEWSで聞いたことありません。

高橋洋一は初期の動画から、説明するのに引用してますね。

だからエライ!とか信用できる!とかではありませんよ。

「こういう切り口で説明もできる」

という紹介のスタンスなので、どちらかというと

「なぜ他のメディアは一言も触れないのか?」

という話です。

今回の「マネタリーベース」や「ソロスチャート」なども、演繹的な説明はせず

「結果的にこれで説明がつく」

「プロはこれを使う」

という紹介のスタンスです。

学者肌の政策官僚だから、実用実効に絞り込んだ分析&説明なので、とにかく分かり易い。

結果的に分析と実績とは一致している訳ですし。

都知事選の分析でも、高橋洋一の分析だけじゃないかな。

腑に落ちるし、結果的に分析が的中してたし。

個人的なイメージですが、政治や経済の業界では99%ハッタリだけのホラ吹きや嘘つきが多いなかで、高橋洋一は

「常に種明かししながら喋る手品師」

みたいな感じです。

おいおい、そこまであからさまに赤裸々に舞台裏や楽屋ネタをしゃべっちゃっていいのか??

高橋も石丸も、1人居たらアホ記者100人が不要になる存在かと思います。

記憶違いかもですが、米国が国際社会での影響力を高めた要因に、第一次世界大戦時?第二次世界大戦中?の各国の戦時公債を買った事があったと聞いたような気が。

今の日本はかつての米国のそんな位置に立っていると言えるのでしょうかね…。

私は電子工学分野出身の人間なので電流値で考えてしまいます。

電流の大きさの定義は、単位時間当たりにある導体の断面積を通過する電荷量です。

電荷は自由電子が運んでいると見なせますが、

電子一つ一つの振る舞いに着目すれば散乱しランダムウォークしています。

しかし巨視的(統計的)に見れば電圧Vと、

抵抗値Rが作り出す電場Eに拘束された上、一定の電流値に収束します(オームの法則)。

日米のマネタリーベースをそれぞれ2つの電源としてみたとき、

それらを電気回路的に繋げば、電位差(電圧)Vと抵抗値Rに従って電流が流れ、

その電流の大きさが為替レートであるとアナロジーできます。

しかし、より詳細には各電源のエネルギーの総量がマネーの総量であって、

それがそのまま流れ出るとは思えないのです。

電源から電流を取り出すためには、その取り出し口にもオームの法則があるのです。

電気ではなくまた別の例えなのですが、高橋先生の言っている話は、

「2つの容器に入れた同量の50℃と100℃のお湯を混ぜ合わせたら、

大体75℃に落ち着きますよね、それが円ドルレートの本来の姿なのです」

と言っているようにも思えます。

しかし現実的には円とドルをガラガラポンして、一つの通貨を作ることはありえないので違和感を感じます。

バッググラウンドとして総量の温度は影響するとは思いますが、

それぞれの容器から一定量のお湯を取り出し、混ぜ合わせているのが実態に近く、

その取り出しの流量(流速)に与える圧力が、日米金利差なのでは?と思っていました。

ただそれは現実的にどういうメカニズムなのか謎でしたが、伊江太様の投稿を読んで、

日米金利差という変数が米国の公債、私債、株式への投資という(広義の)マネー交換を通して、

為替へ影響しているのだと個人的には理解しました。

お金を電子に例えると為替はポジティブイオンとネガティブイオンの差でしょうか?

励起された国がお金を放出したり取込んだり。

中央銀行は宇宙線で・・・。

真剣に読ませていただきました。ありがとうございました。m(_ _)m。疲れた。

皆さん大好き日経の「プレミア新書」から新刊がでました。

そのタイトルは

「弱い円の正体 仮面の(経常?)黒字国 日本」

10余年前の「弱い日本の強い円」と合わせて

読んだ方がいらっしゃるなら是非感想を教えて

下さい(笑)