「韓国の外貨準備に多額の株式」疑惑に問題はないのか

通常の国だと、株式のようなリスク資産が外貨準備に含まれるとは考え辛いが…

これまでの当ウェブサイトにおける仮説が「線でつながる」というのは、こういうことをいうのでしょうか。一昨日の『コロナ禍で韓国外貨準備「500億ドル増」のからくり』では、韓国の外貨準備高がこの1年間で400~500億ドルほど増えた、という可能性を、具体的な数値とともに紹介しました。これに米国財務省が公表するレポートや韓国メディアの報道などと突き合わせてみると、どうも韓国は外貨準備の少なくない割合を株式で運用しているのではないか、という疑いが出てくるのです。

目次

韓国の外貨準備高

問題意識「韓国の外貨準備高は正しいのか?」

本稿は、本来であれば4月1日に掲載しようと思っていたのですが、諸般の事情で掲載が遅れてしまいました。というのも、一昨日の『コロナ禍で韓国外貨準備「500億ドル増」のからくり』で取り上げた「韓国の外貨準備高」について、補足をしておきたいと思ったからです。

先日の記事では、韓国の外貨準備高について、相変わらず実在性には怪しい部分もあるものの、それでもコロナ禍中の通貨高に対する為替介入(自国通貨売り介入)を常態化させることで、資金繰り的にはある程度の余裕が生じたのではないか、という仮説を提示しました。

本稿は、その「続編」という位置づけです。

結論から申し上げるならば、関連する統計や報道などを調べていくと、韓国の外貨準備高にはどうしても「実在性が疑わしい部分」、あるいは「ハイリスクな資産が含まれているのではないか」という疑念を払拭することができません。

外貨準備を巡る誤解

ただし、これについて検討する前に、「外貨準備」に関する誤解を解いておきたいと思います。というのも、外貨準備を巡っては、世間的にさまざまな誤解があるからです。その最たるものは、「外貨準備の構成資産」でしょう。

その証拠が、韓国の外貨準備高を巡るネット上の反響です。某匿名掲示板や某まとめサイトなどを眺めていると、「韓国の外貨準備に占める有価証券が急増し、現金預金が急減した!」などと大騒ぎしている人もいるのですが、不勉強にもほどがあります。

別に、外貨準備に有価証券が含まれていても、何も問題はありませんし、むしろ自然な話です。それなのに、「現金預金が外貨準備全体の10%しかない!」、「あとは米国債などに化けている!」などと騒ぐのはいただけません。

では、どうしてこんな誤解が蔓延しているのでしょうか。

その理由は、定かではありません。

ただ、よくアニメ映画などで、地下金庫に忍び込んだ怪盗が、金塊だの、外国の札束だの、王冠や宝石だのといった宝物を盗む、というシーンが出てきます。

そういえば、とある著名な映画の場合も、偽札づくりで潤っている国(国名は「カリオストロ公国」だったか「朝鮮民主主義人民共和国」だったかは忘れましたが)に怪盗と国際警察の敏腕刑事が侵入し、最後は偽札の製造拠点をテレビカメラの前で暴く、というストーリーだったと記憶しています。

しかし、現実に中央銀行などが保有する外貨準備に、現金の札束(現ナマ)や金塊が含まれていることは事実ですが、それらは外貨準備のごく一部であり、そもそも外貨準備の多くは、有価証券(たとえば米国債やMBSなど)で構成されているのです。

外貨準備とは何か?

これについて、公式の説明資料をもとに、「そもそも外貨準備とは何か」について、改めて確認しておきましょう。

国際通貨基金(IMF)が公表している報告用のガイドラインである “INTERNATIONAL RESERVES AND FOREIGN CURRENCY LIQUIDITY GUIDELINES FOR A DATA TEMPLATE” というPDFファイルの14ページ目には、こんな記載があります。

I.A. Official reserve assets

- (1) Foreign currency reserves

- (a) Securities

- (b) Total currency and deposits

- (2) IMF reserve position

- (3) SDR

- (4) Gold (including gold deposits, and gold swapped)

- (5) Other reserve assets

I.B. Other foreign currency assets

ここでいう “Securities” (有価証券)がそれに該当します。

ではなぜ、外貨準備の多くは有価証券で占められているのでしょうか。

その理由は簡単で、現金(札束)には利子が付かないからであり、また、外国の民間金融機関に対する預金の場合も利子はさほど高くなく、かつ、その金融機関が倒産すると、預金が回収できなくなるからです(これがいわゆる「金融機関に対する信用リスク」です)。

そして、これらの有価証券の多くは電子化され、外国中央銀行の決済システム(米国債の場合はFedwireなど)などを通じて取引され、保護預かり口座(たとえばニューヨーク連銀の米国債保護預かり口座)において電子的に記録されているに過ぎません。

日本の実例

この点、日本には円換算して140兆円もの外貨準備があるとされていますが、これは140兆円分のドル紙幣が日本銀行の金庫に眠っている、という意味ではありません。

いや、もう少し正確に言うと、日本の場合、外貨準備を管理しているのは日銀ではなく、財務省です。

財務省のウェブサイトに掲載されている『外貨準備の状況(令和3年2月末現在)』というページに、わが国の外貨準備の状況が公表されています。これを加工しておきましょう(図表1)。

図表1 日本の外貨準備等の状況(2021年2月末)

| 項目 | 金額 | Aの構成割合 |

|---|---|---|

| A.外貨準備 | 1兆3796億ドル | 100.00% |

| 1.外貨 | 1兆3006億ドル | 94.27% |

| (a)証券 | 1兆1673億ドル | 84.61% |

| (b)預金 | 1333億ドル | 9.66% |

| 2.IMFリザーブポジション | 151億ドル | 1.10% |

| 3.SDR | 202億ドル | 1.46% |

| 4.金 | 428億ドル | 3.10% |

| 5.その他外貨準備 | 6億ドル | 0.04% |

| B.その他外貨資産 | 411億ドル | ― |

(【出所】財務省『外貨準備の状況(令和3年2月末現在)』を著者加工)

いかがでしょうか。

日本の2021年2月末時点における外貨準備高は1兆3796億ドルですが、このうち証券が1兆1673億ドル、つまり全体の84.61%を占めていて、預金は全体の10%弱に過ぎません(このうち圧倒的大部分が外国中央銀行と国際決済銀行に対する預金で、その金額は1326億ドルです)。

韓国の外貨準備高について、「その多くが有価証券で占められている!」「これは危険だ!」などと騒いでいる人は、そもそもの外貨準備の定義から学習されることを強くお勧めしたいと思う次第です。

統計の「中身」を読む

問題は、「どんな有価証券で運用されているか」

ただし、ここで問題になるのは、「ある国の外貨準備が有価証券で構成されていること」、ではありません。

「どんな種類の有価証券で構成されているか」、です。

これについて、「有価証券の適格要件」という論点があります。つまり、どんな有価証券を外貨準備に組み入れても良い、という話ではありません。外貨準備に組み入れられる有価証券について、先ほどのIMFのマニュアルの第79項・第80項(P19~20)には、次のように記載されています。

- 79.Securities should include highly liquid, marketable equity and debt securities; liquid, marketable, long-term securities (such as 30-year U.S. Treasury bonds) are included. Securities not listed for public trading are, in principle, excluded unless such securities are deemed liquid enough to qualify as reserve assets.

- 80.Only foreign currency securities issued by nonresident entities should be included in this item of the Reserves Data Template.(後略)

この第79項と第80項に書かれている内容を要約すると、次のような条件です。

- 流動性がとても高く、換金可能な株式や債券であること

- 流動性が高くて市場性がある長期債(たとえば米国30年債など)も外貨準備に含まれる

- 非上場株式は原則として流動性がある場合を除いて外貨準備に含まれない

- 外貨準備に組み入れて良いものについては、海外の居住者が発行した有価証券に限定される

以上のことから、次のような項目を外貨準備としてIMFに報告するのは、ルール違反でしょう。

- 流動性が低い債券(証券化商品、仕組債、いわゆる「ジャンクボンド(低格付社債)」)

- 非上場株式

- 韓国企業が発行した外貨建ての債券

つまり、韓国銀行が発表する外貨準備高に、これらの項目がもしも含まれているのであれば、やはり、同国の外貨準備高が本当に「怪しい」、という意味です。

ただし、微妙な項目があるとすれば、それは「上場株式」です。

IMFの定義上、上場株式は外貨準備に組み入れても良い資産として例示されていますが、一般に、外貨準備の組入れ資産は株式ではなく債券などの安全資産に投じられるケースが多いです(著者私見)。

このため、もしも韓国の外貨準備に上場株式が多く含まれていた場合、IMFのレポーティング・ルール上は問題ないものの、リスク管理的な観点からは何かと問題があると言えるのかもしれません。。

韓国の外貨準備は昨年3月以来400億ドル以上増えた!

さて、これについて考える前に、もうひとつ、韓国の外貨準備高に関する事実確認を行っておきましょう。

先日の『コロナ禍で韓国外貨準備「500億ドル増」のからくり』で指摘したとおり、韓国の外貨準備高とマネタリーベースは、コロナ禍以降、それぞれ425億ドル、31兆ウォン増えています。

韓国の外貨準備高とマネタリーベース(2020年3月と2021年1月の比較)

- 外貨準備高:4002億1440万ドル→4427億2771万ドル(+425億ドル)

- マネタリーベース:188兆2901億ウォン→223兆7115億ウォン(+31兆5489億ウォン)

(【出所】韓国銀行)

1ドル≒1200ウォンで換算すれば、この増えた31兆5489億ウォンは378億5863万ドルです。これに外貨準備などの運用益を加えれば、マネタリーベースの伸びと外貨準備の伸びはほぼ整合している、というのが、当ウェブサイトなりの問題意識です。

すなわち、「コロナ禍以降、米国が積極財政に転じるとの観測からドル安・ウォン高が進み、これに対抗するために韓国銀行が為替介入(ウォン売り・ドル買い)を積極的に行っている」という仮説が、データのうえでも裏付けられているわけです。

なお、先日の時点ではマネタリーベースのデータが2021年1月分までしか存在しなかったので、外貨準備高との比較も2021年1月までのベースで実施しているのですが、外貨準備高のデータは2月分まで公表されています(おそらく近日中に3月分のデータも公表されるでしょう)。

これについて、韓国銀行データベースの開示をそのまま紹介しておきましょう(図表2)。

図表2 韓国の外貨準備高(2021年2月)

| 項目 | 金額 | 構成割合 |

|---|---|---|

| 合計 | 4476億ドル | 100.00% |

| 金 | 48億ドル | 1.07% |

| SDR | 36億ドル | 0.80% |

| IMFリザーブポジション | 48億ドル | 1.08% |

| 現金預金・有価証券 | 4344億ドル | 97.05% |

(【出所】韓国銀行)

なお、韓国銀行のデータベース上、「現金預金」と「有価証券」の内訳はわかりませんが、韓国メディア『聯合ニュース』(日本語版)の3月4日付の『韓国の外貨準備高4475億ドル 過去最高を更新』という記事によれば、次のとおりだったそうです。

- 有価証券…4096億3000万ドル(前月比+50億6000万ドル)

- 現金・預金…247億4000万ドル(前月比▲2億5000万ドル)

なお、しつこいようですが、外貨準備のうち9割ほどを有価証券が占めていること自体は、問題ではありません。「外貨準備が4476億ドルなのに、そのうち現金が247億ドルしかないのは韓国が危ない証拠だ」、などと述べるのは不見識にもほどがありますので、どうかご注意ください。

米ドルは全体の6割前後

さて、ここで重要なのは、一般に世界の外貨準備の6割前後が米ドル建ての資産である、という点です。その証拠は、IMFが公表するする “Currency Composition of Official Foreign Exchange (COFER)” 、つまり『公式外貨準備統計』です(図表3)。

図表3 世界の外貨準備の構成通貨(2020年12月末時点)

| 項目 | 金額 | ①に対する割合 |

|---|---|---|

| 外貨準備合計(①+②) | 12兆7008億ドル | ― |

| 通貨内訳判明分(①) | 11兆8709億ドル | 100.00% |

| 米ドル | 7兆0058億ドル | 59.02% |

| ユーロ | 2兆5218億ドル | 21.24% |

| 人民元 | 2675億ドル | 2.25% |

| 日本円 | 7158億ドル | 6.03% |

| 英ポンド | 5572億ドル | 4.69% |

| 豪ドル | 2161億ドル | 1.82% |

| 加ドル | 2458億ドル | 2.07% |

| スイスフラン | 207億ドル | 0.17% |

| その他の通貨 | 3201億ドル | 2.70% |

| 通貨内訳不明分(②) | 8299億ドル | ― |

(【出所】IMF “Currency Composition of Official Foreign Exchange Reserves (COFER)” をもとに著者作成)

さて、少しだけ余談です。

「韓国の外貨準備」という論点とはあまり関係ありませんが、このCOFERの2020年12月末時点におけるデータを眺めると、興味深い特徴が2つあります。1つは、米ドルの資産の構成割合が6割を割り込んだことであり、もうひとつは、日本円の構成割合がグッと増えたことです。

これが一時的な現象なのか、それとも「米ドルからユーロ・日本円などへの通貨分散」という動きが生じている証拠なのかについては、今後のデータなども参考に見極めていく必要がありそうですが、本稿ではこの論点については割愛したいと思います。

韓国の外貨準備も6割が米ドル建てでなければおかしい?

さて、上記COFERのデータは、あくまでも「IMF加盟国すべての外貨準備合計の通貨別内訳」です。スイスやデンマークのように、その性質上、外貨準備の圧倒的多数がユーロ建てであろうと想定される国も含めた通貨別構成ですので、厳密に検討するならば、それらの影響を除く必要があります。

つまり、外貨準備高に占めるユーロ建て資産は、スイスやデンマークなどでざっと1兆ドル程度ほど押し上げられているはずですので、これらの影響を考慮すれば、世界の外貨準備高に占める米ドル建て資産の割合は65%前後に跳ね上がる計算です。

ただ、ここでは「韓国の外貨準備高の6割前後が米ドル建てでなければおかしい」、ということが言えれば良い話です。

先ほど紹介した「韓国の外貨準備高」(2021年1月末時点だと4427億2771万ドル、2月末時点だと4475億5748万ドル)のうち、米ドル建ての資産の割合が6割だとすれば、韓国銀行が保有している外貨準備高に占める米ドル資産の金額は、単純計算で次のとおりです。

韓国の外貨準備に最低限含まれるはずの米ドル建て資産の試算値

- 2020年9月時点…2523億ドル

- 2020年10月時点…2559億ドル

- 2020年11月時点…2618億ドル

- 2020年12月時点…2659億ドル

- 2021年1月時点…2656億ドル

- 2021年2月時点…2685億ドル

そして、これらの全額とまではいかないまでも、かなりの割合(9割前後)が、米ドル建ての有価証券に投じられていなければおかしいはずです。

韓国の外貨準備に最低限含まれるはずの米ドル建て有価証券の試算値

- 2020年9月時点…2271億ドル

- 2020年10月時点…2303億ドル

- 2020年11月時点…2356億ドル

- 2020年12月時点…2393億ドル

- 2021年1月時点…2391億ドル

- 2021年2月時点…2417億ドル

TICレポートを眺めてみる

「TICレポート」とは?

さて、果たして本当に、2021年1月時点において、韓国の外貨準備高に米国の有価証券が2391億ドル分含まれているのでしょうか。

これについて参考になるのが、米国財務省が公表する『TICレポート』、すなわち “Treasury International Capital” という一連のデータです。ここには、国ごとの米国国内に対する有価証券の投資残高に関するファイルも含まれています。

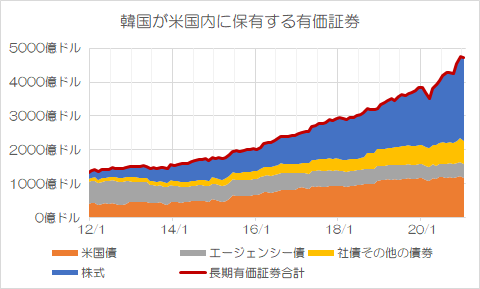

これを展開したものが、図表4です。

図表4 TICレポートから判明する、韓国が保有する長期有価証券の内訳別残高

(【出所】TICレポートより著者作成)

これで見ると、韓国が国を挙げて保有している有価証券の残高はたしかに増えているのですが、外貨準備に含まれているはずの米国債やエージェンシー債などについては、ほとんど増えていません。

2021年1月末時点における実額についても紹介しておきましょう(図表5)。

図表5 韓国が国を挙げて保有する長期有価証券(2021年1月末時点)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 長期有価証券合計 | 4723億ドル | 100.00% |

| うち米国債 | 1164億ドル | 24.65% |

| うちエージェンシー債 | 429億ドル | 9.08% |

| うち社債その他の債券 | 659億ドル | 13.95% |

| うち株式 | 2471億ドル | 52.33% |

(【出所】TICレポートより著者作成)

なお図表4、図表5には、「短期債」の残高が含まれていませんのでご注意ください。

また、このレポートは「韓国という国の投資家が保有する米国内の有価証券」の合計額が示されており、外貨準備に含まれる金額だけでなく、韓国の機関投資家(銀行等金融機関、保険・年金基金、社会保障基金など)が保有するであろう有価証券の金額も含まれています。

したがって、4723億ドルのすべてが外貨準備に含まれている、ということはありませんのでご注意ください。

米国債とエージェンシー債保有残高がまったく増えていない!

それはともかく、図表5でもわかるとおり、韓国が国全体として保有している有価証券は、米国債が1164億ドル、エージェンシー債が429億ドル、あわせて1593億ドルに過ぎず、2391億ドルには足りません。代わりに大きく増えているのが、「株式」の残高です。

このことから、少なくとも次の3つの仮説が成り立ちます。

- ①韓国の外貨準備には、米国債、エージェンシー債だけでなく、株式投資が多数含まれている。

- ②韓国の外貨準備に組み入れられた資産には、TICレポートでは確認できない資産(たとえばオフショアのドル建て債券、韓国企業が発行したドル建て債券、リスクの高い証券化商品・仕組債など)が多数含まれている。

- ③韓国が主張する「4000億ドル超の外貨準備」という発表自体がウソである。

…。

どれが正解なのかはわかりません。

金額から判断して、「この1年間で増えたマネタリーベース」に相当する金額は、米国債やエージェンシー債ではなく「株式に」投じられている、という可能性が最も高そうです。

この点、IMFの定義上、株式は外貨準備に含めて良いことになっていますが、一般的に株式のように価格変動が激しい資産を外貨準備に組み入れることはあまりありません。このあたり、外貨準備をリスクの高い資産で運用するというのも、その国の裁量ですが、株価が暴落したら大変なことになりそうですね。

ただし、この1年で韓国の株式保有残高が大きく増えた要因としては、ほかにも、単純に「この1年における米国の株高によるものである」、という可能性も考えられるため、一概には「こうだ」と言えるものではありません。

「積極運用」の謎が解けた!?

その一方で、韓国が外貨準備を株式に投資しているという間接的な証拠は、ほかにもあります。それが、過去に『韓国が外貨準備高のうち1573億ドルを「積極投資」』で触れた「積極運用」という論点です。韓国メディア『中央日報』(日本語版)に掲載された次の記事が、その証拠です。

韓国投資公社社長「外貨準備高、新興国インフラに投資増やす」

15年で492億ドル稼いだ公企業がある。国の外貨準備高を海外株式と債券などに投資する韓国投資公社(KIC)だ。<<…続きを読む>>

―――2020.07.02 08:23付 中央日報日本語版より

中央日報によると、「韓国投資公社(KIC)」という公社が外貨準備の積極運用を担っており、実際、株式も投資対象となっていて、資産規模が1573億ドルに達している、というのです。

昨年7月の時点でこの金額ということは、現在は2000億ドル近くに増えているのでしょうか。

いずれにせよ、この1573億ドルという金額は、当ウェブサイトでかなり以前から指摘してきた「韓国の外貨準備高の行方不明額」とピタリ一致するわけではないにせよ、かなりの部分がこれで説明可能です。

そして、なぜ当ウェブサイトでこのKICという存在にこれまで気付かなかったのかといえば、このKICという投資主体が、韓国銀行が公表する基礎統計(資金循環統計や外貨準備統計など)にまったく出て来ないからです。

おりしも先週の『韓国家計過剰債務問題と「K回復」というパワーワード』でも少し触れましたが、たとえば家計債務については「チョンセ」と呼ばれる、不動産賃貸に関わる民間の債権債務額がオフバランスとなっている可能性について指摘したばかりです。

つまり、韓国の場合はデータを読むうえで、重要な投資主体、重要な項目が隠されている、ということが往々にして生じるのです。このあたり、「基礎的な開示データでウソをつく」というのは、中国とそっくりですね。

あるいは、韓国とは関係ありませんが、わが国のNHKの場合も、関連会社に利益を付け替えるなどの決算操作を行っている可能性が濃厚です。連結財務諸表ベースで人件費の開示がなされていないことなどは、その疑いを裏付けるものでもあります。

これも余談ですが、基礎的な統計でウソをつく(あるいは数字を使ってウソをつく)というのは、中国、韓国だけでなく、わが国のNHKや財務省などの詐欺的な集団にありがちな現象といえるのかもしれませんね。

対韓金融制裁

いずれにせよ、事実関係だけで述べるならば、韓国銀行が発表する外貨準備高、マネタリーベースがいずれも増大しており、また、米国財務省の統計からは、韓国が国を挙げて保有している株式の残高についても増加していることは確認できます。

また、どうも韓国では、外貨準備を株式などに積極投資しているらしい、という報道もあったことから、次のようなストーリーは、いちおう、客観的な証拠を伴って成り立つ、といえます。

「韓国は昨年4月以降、コロナ禍のもとでの通貨高を抑制するために、自国通貨を売って外貨を買う為替介入を常態化させた。買った外貨は米国の株式などのリスク資産に積極的に投じられ、売った自国通貨はマネタリーベースの増大として現れた。」

つまり、少なくともこの1年間における韓国の外貨準備高は実物資産の増加を伴っており、それらの多くは米国株に投じられている、という仮説が成り立つ、ということです。

ただし、この仮説が正しければ、もしも何らかの「世界的な金融ショック」の余波として韓国を通貨危機が襲った場合、株価の暴落で韓国の外貨準備が目減りする一方、韓国から短期資金の流出も生じる、という「ダブルパンチ」に見舞われる可能性もある、ということでもあります。

これについては引き続き、注視する価値がありそうです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

問題ありません。韓国だから。

昨今の韓国の外貨準備の増加が「介入」によるものならば、その資産は健全な短期米国国際であろうと前回のこの話題の時に論じました。資金の出どころが韓国にとってコストが極めて低い自国通貨ウォンだから、目減りすり可能性を考えなくて良いからです。

逆に、外貨準備にハイリスクの高利回り債権や株式が多量に含まれているというのは、その外貨を得るためのコストが高い。つまり金利の高い外貨による資金調達を多用している可能性が高いということです。高い調達コストに低い運用利回りじゃ資産が目減りしてしまいます。借りたお金は返さなきゃいけないですが目減りしたら返せなくなります。

では昨今の500億ドルの外貨準備増加は介入なのか有価証券の利益なのか。私は有価証券の益の可能性が高いと考えます。韓国は確かに公表をせずに介入しています。ただ、その介入スタイルは、一方向だけで、順調に外貨準備を積み上げていくスタイルでなく、日々の激しい変動を抑えるだけの目的で、出来た外貨ポジションも原則その日のうちに解消してしまうもののように見受けられます。我々は「微細調整」は行うが介入はしていないみたいな表現を使ってたことが私の説を裏付けています。

もし500億ドルを介入で積み上げたなら、アメリカの「為替介入国」の定義にモロ抵触するので、そこで答え合わせ出来るとは思っています。まあ、介入はたいしたしていなくても言いがかりでアメリカが為替介入国指定する可能性はあるのですが。

変換ミス多すぎてホント申し訳ありません。

×短期国際 〇短期国債

×債権 〇債券

特に債券と債権のミスはわかってない人みたいでハズカシイです(汗

外貨準備が有価証券とはけしからん、というネットの議論が的外れであることには賛同するものの、別の視点でここに韓国の外貨準備の問題が現れているように感じます。

外貨準備は現預金でも有価証券でも良いのですが、韓国の問題として、公表する月ごとに現預金であるか有価証券であるかが激しく揺れ動いていることが指摘できます。外貨準備は本来安定的なもののはずで、その資金の動きは非常に緩慢なはずなのに、韓国の場合月末での比較で現預金が急増したり急減して有価証券が増えてみたりを繰り返しています。これは資金を積極運用していて短期売買を繰り返している姿とも思えるのです。

「外貨準備は、有ります!」

こんな記者会見を見たいな。

(北朝鮮ウォン nida・・。)

だんな 様

割烹着は日帝残滓なので着られないニダ。

門外漢 様

割烹着が目に浮かびます。

スタットなんちゃらはあります……。

タナカ珈琲 様

スタットなんちゃらは・・・・・ありませーーん。

「外貨準備は、有ります!」て言われても・・・・・

Q1.幾らありますか?

Q2.その資産構成はどうなっていますか?

Q3.流動性の高い順位に従った項目はどうですか?

アジア金融危機で韓国は「IMF送り」にされたけれども、その時にIMFの調査の結果、公称していた準備高の約7分の1しかなかったという話を聞いたことがある。

その後のIMFが実施したストレステストでは、韓国は盛った数字が記載された資料を提出して、IMFから修正を命じられても、また盛った数字を出して、とうとう債務統計から除外されたという話も聞いたことがある。

約4000億ドルの外貨準備があると虚勢を張られても、それが本当なのかどうか。

新宿会計士様の更なる鋭い調査に期待しています。

嘘です!

>韓国銀行が….備えている外貨準備高は米国債が大半を占めており、

大韓民国の政府民間の米国債合計は

約1000億ドル

大韓民国発表の外貨準備高は、約4000億ドル

本当に

息を吸って嘘を吐く朝鮮人!

韓国中央銀行、コロナで昨年の純利益「史上最高」…その背景は?2021.03.03

https://news.yahoo.co.jp/articles/f200ad2e9bbcfea6e6566384b858a95695fd1dbc

>韓国銀行が外国為替市場の安定のために備えている外貨準備高は米国債が大半を占めており、コロナによる米国債の価格上昇によって意図せず国債売買を通して得る収益が大きくなった。

売買益を計上してるのにも関わらず米国債の保有額面に変動が見られないのであれば、債券相場の値上がりのたびに「評価益を具現化するための自己取引(益出し)」をやってるのかもですね。

そんなことばかりだと、保有債券の全体は潜在的に含み損だらけなのかと。

公表される外貨保有高は、実態と乖離して「最大限に誇張されたハリボテ数値」なのかもなんですよね。

更新ありがとうございます。

韓国の外貨準備に上場株式が多く含まれている可能性、、IMFルールの上は問題ないものの、韓国ならやりかねん、、。またウリジナルルールというか屁理屈で上場株式が多く含まれている(のでしょうね)。

株式市場が暴落したら、外貨準備は減ります。短期資金も無くなる。こう考えると、深く問題を考えない、今さえ良ければいい、自分さえ良ければいい、という浅薄な考えが根っこから染み付いているように見えます。

所詮、自由主義でも民主主義でも法治国家でも無い朝鮮半島・大陸は日米欧豪らとは共通の価値観を持つ事は無理です。米国はまだそこの理解が浅い。数千km離れたアジアだから、日本にある程度任せて、日本の国力も少し削げれば良いと思っているのでしょうか。

>めかねのおやじさん

>株式市場が暴落したら、外貨準備は減ります。

支那朝鮮いつもの不正蓄財!

危ない株に投資したことにして大暴落してくれなきや不正蓄財がバレてしまう。

だから暴落して大損すると分かっている投資をした…ことにしている。

まあ、李明博の河川工事も朝鮮料理の世界化も大失敗してこその巨大な不正蓄財!

IMFのとき、あるはずの外貨準備金がゼロだったのは、こうした不正蓄財の蓄積

…根拠など何もない単なる感ですけどね。

韓国の外貨準備高の増加の多くが米国有価証券の増加によるならば、その内容と理由を知りたいところです。単に時価上昇によるものなのか、実際数量が増大しているのか?

もし実際に購入が増えているのなら、アメリカ政府やヘッジファンド等との裏取引の可能性は?

ジムロジャース氏は昔からやたら韓国買いを推奨していますね。

なお昨年韓国では、米国株式購入の大ブームだったらしいです。

アルケゴスと関係も有りそうですね。

はるちゃん様

報道内容ではなかなか全容が把握しきれないのですが、多分以下のような感じかと。。

1.韓国系アメリカ人のビル・フアン氏による個人資産運用会社アルケゴス・キャピタル・マネジメント社が、高レバレッジのデリバティブ金融商品を、野村証券やクレディスイス銀行を相手方として組成運用していた。

2.同金融商品につき、取引パラメータ(構成する有価証券の時価等?)が想定された条件を下回っためマージンコールが発動されたが、アルケゴス社が追証(有価証券、現金等)を差し入れることができなかったため、強制的にポジションが清算されることになった。

3.ポジション清算により、野村証券やクレディスイス銀行がアルケゴス社に対して契約上の補償損失を請求することになったが、実際は回収不能であり、その不能額は約2兆2千億円に及ぶ。

なお、アルケゴス社は個人資産運用会社なので、ヘッジファンドのようにSECに登録義務はなく、規制外として好き勝手に運用していたようです。

単なる個人資産運用会社が、ヘッジファンド並みに資金を集めて証券運用していたことに、何だか闇を感じますね。

はるちゃん様おっしゃるように、同金融商品のために韓国政府が積極的に資金を集めたり、融通、運用して可能性もありますね。

超リスク資産であるデリバティブを外貨準備高として運用していたとすれば、IMFからの懲罰も必須でしょう。

韓国政府や韓国系証券会社の関与、また北へのマネロンの可能性も視野に入れ、米国SECは詳細に調査すべきでしょう。

韓国政府や韓国系証券会社の関与に加えて北のマネロンへの関与可能性もありますね。

今後の展開に注視しましょう。

>なお昨年韓国では、米国株式購入の大ブームだったらしいです。

韓国内で人気のある海外株価連動証券(ELS)の影響ではないでしょうか?

2020年5月に韓国金融委員会が総量発行規制に踏み切ったようですが、この証券は米国株式に連動しており、規制発効前の韓国証券会社は、どうも運用に失敗したらしく、多額の追い証を米国系の証券会社から請求されていたようです(総額は1兆KRWらしいです)。

当然追い証はドルですから、韓国の証券会社が簡単に払えるものではなく、かと言って米国証券会社に強制決済されると、それこそ韓国証券会社は連鎖破綻を余儀なくされる(アルケサスと同じ構造です)。

そこで、米韓為替スワップ協定が登場して、韓国銀行は大急ぎで大量のドルを調達して、韓国内証券会社の発行したドル集め債券を購入して、証券会社は追い証を払うことができたわけです。

問題は、為替スワップ協定は84日後に元利ともに返済ですから、7月頃から返済ラッシュが始まったわけです。その時に韓国内の証券会社がドル建て債券の償還ができていれば、素直にそれを返済原資としてNY連邦準備銀行に返済して終わりだったわけです。

ところが、そうではなかったようで、韓国輸出入銀行がドル建私募債券を発行して、韓国内でドルを持っていそうな富裕層に、「押し売り」して回ったようなのです。

ELSによって米国株式の残高が増えているのではないでしょうか?

ありえませんよ、ウォン高だからって五百億ドルもの大金を

ドル買/ウォン売 介入で大韓民国が手に入れるなど…無~理!

大韓民国がウォンを売って五百億ドル手に入れたということは、誰か(複数?)が五百億ドル分のウォンを買って持ち続けているということになる。

五百億ドルという大金を支払って大量のウォンを手に入れた超大金持ちは運用してますよね56,392,250,000,000ウォンという大金を

この地球上にありますか、

(56兆3922億5千万ウォン)

と

いう大量のウォンを運用して新宿会計士さんに気付かれぬ市場が!

団塊 様

安値でドルを買い、高くなったら売るを繰り返せば、ウォンを刷らなくてもドルが溜まることになりませんか?

そんなに上手く運用できるかどうかは別にして。

ありえませんよ、大韓民国が為替介入してドル保有を五百億ドル増やしたなどということは。

この世にいないでしょう、基軸通貨ドル命より大切なドルそれも五百億ドルという爆弾ドルを紙屑(ウォン)と交換するお人好しの超大金持ちなど!

大韓民国が五百億ドル売って売りっぱなしということは

どこかの外人さんが基軸通貨五百億ドルを手放し、代わりに大量の紙屑ウォンを手に入れて、未だに誰もその大量紙屑ウォンをドルに戻していないことになる。

ドル/ウォン売買の場は、

ドル/円相場のようなドルと円が飛び交うような本物の市場ではない。

朝からウォンを売った買ったと勝負して、その日の終わりに精算する。

ドル/ウォン売買してるがドルとウォンを交換するわけではない。

以上 立ち読みの記憶

徹夜マージャン、動くのは点棒だけ、半チャンごとに点数の記録を付け、夜明けに精算!そんな感じかな。

そもそも為替市場で売り買いするのは世界のなかでも超大金持ち。

超大金持ちが命より大切な基軸通貨ドルを紙屑ウォンと交換などしませんよ、

紙屑ウォンを売ろうにも誰も買ってくれない、二度と手放した莫大なドルは戻ってこないから。

紙屑ウォン売りで莫大なドルを手に入れた朝鮮人は〈ドル売り/ウォン買い〉はやらない、莫大なドルを手放して紙屑ウォンに交換など絶対にしない!

こういうことは超大金持ちは分かっていますよね!

団塊 様

>超大金持ちが命より大切な基軸通貨ドルを紙屑ウォンと交換などしませんよ

これは納得です。

門外漢様

個人的には、保有債券や株式の値上がり時に、自己売買を経て会計的には計上し難い評価益(為替によらない評価益)を「運用益として具現化(益出し)」してるのでは?・・と思っています。

だったら、外貨保有高に含まれるの有価証券の計上額は”すべて相場の高止まり”で、常時含み損だらけってことなんですけどね。

*虚勢を張らずにいられないのが、体裁至上主義の彼らの性分なのかと・・。

カズ 様

>値上がり時に、自己売買を経て会計的には計上し難い評価益(為替によらない評価益)を「運用益として具現化(益出し)」

なるほどそういう手もあるんですね。いわゆる粉飾ですか?

門外漢様

益出し行為自体は、処理の時点では単なる取得計上に過ぎないので粉飾ではありません。

後日、相場が下がってもあえて評価替え(損失計上)しないことで、結果的に粉飾状態に陥ってしまうんですけどね。

*恣意的な会計運用等による実態との乖離が、いろんなとこで500億ドル(対日通貨スワップ要望額)くらいあるのかな?・・と想像します。

素人考えですが、株式をいくら持っていても通貨防衛の役には立たないのではないかと思います。

いざってときに売って現金化しようにも、その量が多いほど、沢山持っているほどに、売れば売るだけ価格が下がって損失を膨らます結果になるのでは。

株価が下がったらどうなるかって以前に、自らがその株の価値を下げるリスク要因になってしまうように思うのですが。

それでこそ韓国つったら、それまでですが。

売る売る詐欺の差し押さえと同じ感覚でアルアル詐欺やってんのかな、とか。

通貨防衛って、それだけで博士論文ができてしまうそうですから。

記憶に残るものだけでも、これだけあります。

1992年:ヘッジファンドの猛攻によるイングランド銀行のポンド防衛失敗

1995年:米クリントン政権による地獄の円高政策への対応不全

1997年:ヘッジファンドの猛攻によるアジア通貨危機とIMF管理

2004年:ヘッジファンドの猛攻による日本政府の円防衛成功

2008年:スワップ取極を韓国に悪用されブラジルレアル大暴落

2011年:東日本大震災後の円高是正のための日本政府の協調介入

大事なのは6大常設スワップ取極国との緊急時にも機能する通貨スワップ取極があることですよね。

会計士さんの切り口独自で面白いですね。

高レベルな経済話はアクセスが減るかもしれませんが

この調子でブレる事なくやり続けてください。

期待してます。

まあ、「前歴」がありますので、国際金融筋で韓国が発表する外貨準備高を鵜呑みにする人は誰もいないでしょう。問題はどの程度「真水」があるかということですね。ジャンク債を簿価で大量に保有しているという説もありますし、今回ブログ主様が指摘されたように、株式を大量に組み込んでいるのかもしれません。真相は藪の中ということなのでしょうか。

それでも、な~に、通貨危機や流動性危機にさえ陥らなければ何の問題もありません。無謬の天才文在寅大統領がなんとかしてくれるはずです。顕在化しない危機は危機ではないのです。

だから、大丈夫なんじゃないかな、多分、きっと、知らんけど。

嘘です!

>韓国銀行が….備えている外貨準備高は米国債が大半を占めており、

大韓民国の政府民間の米国債合計は

約1000億ドル

大韓民国の自称外貨準備高は、

約4000億ドル

本当に

息を吸って嘘を吐く朝鮮人!

大韓民国(官民合計)米国債保有額

2020年12月

から

2021年01月 1,252億ドル

へ

アメリカ合衆国 財務省の発表では、57億ドル減

米国債の売買で年間500億ドル外貨準備高が増えたとすると一年前より米国債が39.93%増えたことになるが、そんなことがあれば大韓民国は大喜びの大騒ぎ…してるわな!

大韓民国発表の外貨準備高は約4千億ドル

どこでどうやって500億ドルも外貨準備高を増やしたのか?

不思議ですね?

為替介入で500億ドル増やしたとすると

外人の超大金持ちらが、五百億ドル分の紙屑ウォンを売らずに持ち続けている…なんて有り得ませんね

そもそも超大金持ちの外人達が

56兆3922億5千万ウォン(=五百億ドル分のウォン)をドルに戻さずウォンのまま運用しているなら、

千兆ウォンとか1京ウォン規模のウォン市場で総額で56兆ウォンと500億ドルを交換する通貨売買が成立していることが前提となりますが、そういうの地球上に存在してますか?