コロナ禍で韓国外貨準備「500億ドル増」のからくり

少し前から気になっていた論点がひとつあります。それは韓国の外貨準備事情です。当ウェブサイトでは長らく、韓国の外貨準備には水増しが存在するという可能性を指摘してきたのですが、昨年3月前後に始まったコロナ禍による金融市場の大混乱が、結果として韓国の外貨準備高を500億ドル前後押し上げている可能性についても、あわせて整理しておきましょう。

目次

鈴置論考と韓国の外貨事情

バイデン政権が文在寅政権に抱いているであろう不満

昨日の『鈴置論考、米国が韓国の政権を人権で潰す可能性に言及』では、日本を代表する優れた韓国観察者である鈴置高史氏の論考をベースに、米国のジョー・バイデン政権が韓国の文在寅(ぶん・ざいいん)政権に対する攻勢を強めている、とする話題を取り上げました。

いつも当ウェブサイトで申し上げているとおり、鈴置氏は「韓国観察者」を名乗っていますが、その深い洞察力と高い表現力もさることながら、ときとして韓国のことを述べているようでありながら、じつは日本の針路を間接的に示していることが多々あります。

その意味で、鈴置氏は「韓国観察者」というよりも、「日本観察者」でもあるのであり、私たち日本国民が鈴置論考を熟読すべき理由も、まさに日本の方向性を確かめるうえで、極めて有益だからです。

ところで、最近の鈴置論考では、バイデン政権が文在寅政権に対して感じているであろうフラストレーションを(もちろん豊富な証拠資料付きで)描き出すことが多いのですが、その基本的なストーリーは、「バイデン政権がもはや文在寅政権を相手にしていないのではないか」、とする議論です。

この点、当ウェブサイトとしても全面的に賛同せざるを得ません(※ただし、「賛同する」といっても、これが「韓国に対する対応として正しいと思う」、という意味ではありません。あくまでも「バイデン政権がそう考えているであろう」という鈴置氏の読みが正確であろう、という意味です)。

鈴置氏の指摘通り、バイデン政権の動きを見ていると、どうもこの政権は韓国国民に対し、「文在寅政権のような左派政権を誕生させたら承知しないぞ」というメッセージを送ろうとしているようにも見受けられるのです。

米国の金融制裁は非常に強力

こうしたなか、現実に米国が韓国に対し、何らかのメッセージを伝える手段のひとつが、「韓国を金融・通貨などでお仕置きする」、という議論です。

この点、多くの方がご存じのとおり、米ドルは世界の基軸通貨であり、決済通貨としても、外貨準備構成通貨としても、さらには資本取引・証券金融取引・デリバティブ取引の通貨としても、全世界で圧倒的なシェアを誇っています。

そんな米国から金融制裁を喰らえば、その国の経済は大変な打撃を受けます。米ドル建ての資産などがすべて凍結されるほか、便利な国際決済システム(たとえば国際キャッシュカードやクレジットカードなど)を一切使うことができなくなるからです。

実際、イランに旅行に行った人に聞くと、基本的に宿代も食事代も土産代もすべて現金で支払う必要があり、また、現地でキャッシングもできないため、大変に不便だったのだとか(もっとも、知り合いによれば、イラン国内は治安が良好であり、多額の現金を持ち歩いてもさほど心配は必要ないのだそうですが…)。

結局、米国からの金融制裁で大した影響を受けていない国といえば、もともと貨幣経済がほとんど発展しておらず、かつ、必要な量だけ自国で米ドル紙幣を印刷することができる北朝鮮くらいなものなのかもしれません。

したがって、もしも米国が韓国に対して何らかの揺さぶりをかけるとしたら、やはり、米ドルを武器にすることが基本形ではないでしょうか。

「通貨でお仕置き」の具体論

鈴置論考「米国は金融危機で韓国にお仕置きした」

もちろん、「金融を使ってお仕置きをする」といっても、韓国は(形の上では)米国の友好国です。実際に米国が韓国に直接的に金融制裁を下すわけではありません。

では、具体的にはどのような「制裁」が考えられるのでしょうか。

真っ先に思いつくのは、僭越ながら当ウェブサイトで以前から指摘し、先月刊行した拙著『韓国がなくても日本経済はまったく心配ない』にも転載した「消極的経済制裁」、つまり「相手が困っているという状態が生じた際に、わざと相手を助けない」という経済制裁のことでしょう。

すなわち、あくまでも、韓国が何らかの危機に巻き込まれた際に、「困っている韓国をわざと助けない」(当ウェブサイトの用語でいうところの「消極的経済制裁」)というかたちで見捨てることができる、というロジックです。

実際、鈴置氏の2月15日付・デイリー新潮『慰安婦問題を言い続けるなら見捨てるぞ 韓国を叱りつけたバイデン政権の真意は』という論考では、1997年のアジア通貨危機に際し、米国が困っている韓国をわざと助けなかったという事例が紹介されています。

「1992年に中国と国交を樹立したばかりの金泳三(キム・ヨンサム)政権は米国の軍事情報を中国に流していたと、米軍は見ています。(中略)米国は韓国から外貨が流出した1997年秋、助けなかったうえ、日本に対し韓国にドルを貸すなと命じました。韓国は外貨繰りに困り結局、IMF(国際通貨基金)の救済を受ける羽目に陥りました。米国は裏切り者、韓国を金融という武器を使ってお仕置きしたのです。」

これなど、消極的金融制裁の典型例でしょう。

通貨危機は再来するのか?

ただし、個人的に、少し気になっている論点がひとつあります。

それは、「はたして韓国に通貨危機は再来するのか」、というものです。これを考えるうえで、「2つの経済ショック」を振り返っておきましょう。そのひとつが、2008年9月に発生した世界的な大事件、すなわちリーマン・ブラザーズの経営破綻などに端を発する金融危機です。

コラム:「リーマン・ショック」はどこから来たのか?

ちょっとだけ本論から外れることを許してください。ここから先はかなりの余談です。いつか「書こう」と思っていて、これまで当ウェブサイトで記載してこなかった論点を、この機会に紹介しておきたいと思います。

この2008年の金融危機のことを、日本では「リーマン・ショック」と呼ぶのが一般的です。ただ、この「リーマン・ショック」は、基本的に日本国内でしか使われていない用語でもあります。

最近だと、日本の政治家などがこの「リーマン・ショック」という用語を好んで使用するため、最近だと米国のメディアも、ごくまれには “so-called Lehman Shock” などの表現を使うことがあるようですが、英米圏では “the Global Financial Crisis” などと呼称することが多いようです。

気になってこの「リーマン・ショック」を使用している事例を調べてみたのですが、意外なことに、最も古い事例のひとつが、リーマン・ブラザーズの経営破綻の翌日付で米メディアのウォール・ストリート・ジャーナル(WSJ)に掲載された、次の記事でした。

AIG, Lehman Shock Hits World Markets

―――米国東海岸時間2008/09/16 23:59付 WSJより

といっても、この表現は記事のタイトルで出てくるのみであり、本文中には “Lehman Shock” という表現は出てきません。

ちなみにWSJが “Lehman Shock” という表現を使用している事例は、ほかにもありました。今から約5年前、安倍晋三総理が消費税の増税を見送る条件を示した際の、次の記事です。

Japan’s Shinzo Abe Hints at Tax Delay With Warning of Global Crisis

―――米国東海岸時間2016/05/27 08:55付 WSJより

この記事のなかでは、安倍総理の発言として、引用符を付して “Lehman Shock” と表記しており、別途、 “a Lehman-style crisis” と注記が付されています。このことは、少なくとも日本人を除くWSJ読者(とくに金融機関関係者)の間では、「リーマン・ショック」の語が一般的でないことを意味します。

前回の金融危機を韓国はどう乗り切ったのか

ただし、こうした余談を述べているとキリがありません。それに、ここで重要なのは、そもそも「リーマン・ショック」という用語ではありません。リーマン・ブラザーズの経営破綻などにより金融市場の大混乱が発生し、そのことで政治、経済などにさまざまな影響が生じた、という事実でしょう。

そして、意外な話でもありますが、1997年のアジア通貨危機時と異なり、2008年のリーマンショック時には、米国は韓国に対して金融支援を実施しました。具体的には、2008年10月29日付で「時限的相互通貨融通協定」(いわゆる通貨スワップ協定)を締結しているのです(金額は300億ドル)。

韓国はこのほかにも、中国から1800億人民元相当の通貨スワップ、日本から300億ドル相当の通貨スワップ(うち100億ドルは米ドル建て、200億ドルは日本円建て・30億ドルの通貨スワップの一時増額措置)を得ました。

韓国がこれにより金融危機を乗り切っただけでなく、ドサクサに紛れて実現した通貨安をなかば意図的に放置し、翌・2009年に日本で成立した民主党政権の円高放置とあいまって、いくつかの産業が韓国に潰されたことは、『日韓通貨スワップこそ、日本の半導体産業を潰した犯人』でも論じたとおりです。

ちなみにリーマン・ショック後に欧州では金融危機が周辺国債の債務不履行危機に波及し(いわゆるユーロ危機)、とくに2011年ごろには国際的な資本フローが再び不安定となり、韓国を含めた新興市場諸国からの資金流出懸念が深刻化しました。

こうしたなか、日本の野田佳彦首相(当時)は2011年9月2日に首相に就任するやいなや、さっそく李明博(り・めいはく)韓国大統領(当時)と首脳会談を行い、10月19日には1年間の時限措置として、日韓通貨スワップの規模を700億ドルに拡大することで合意。

これにより、韓国からの資本流出不安は止まったのですが、李明博大統領がその恩を仇で返したのも、いかにも韓国らしい展開でした。竹島上陸、天皇陛下侮辱発言、野田首相の親書を郵便で返送するなどの無礼がそうですが、これらについては本稿と無関係なので割愛します。

コロナ禍と韓国

米ドルFIMA為替スワップ

さて、もうひとつの経済ショックが、コロナ禍です。

ちょうど1年前の2020年3月といえば、武漢コロナウィルスが世界的に流行し始めたことで、とくに米ドルが不足し、新興市場(EM)諸国の通貨が大きく売られるなど、世界の金融市場にパニックが広まり始めた時期でもあります。

「ドル流動性不足」、「リスク資産回避」という流れは、まさに2008年の金融危機(日本でいう「リーマン・ショック」)の局面とそっくりだったのですが、こうしたなかで米連邦準備制度理事会(FRB)が打ち出したのが、「米ドル為替スワップ」です。

この「米ドル為替スワップ」は、いわば外国中央銀行・通貨当局向けの流動性供給スワップですので、当ウェブサイトでは「FIMA為替スワップ」などと呼ぶこともあります(ちなみにFIMAとは “foreign and international monetary authorities” の略)。

もともとFRBは日英欧瑞加の5大中央銀行との間で、金額無制限の常設型のFIMA為替スワップ協定を保持していました。このFIMA為替スワップを、FRBは時限的ではありながらも、韓国など9つのFIMAにも拡大したのです。

これにともない、FRBは現在、FIMA為替スワップを次の14ヵ国・地域のFIMAと締結しています。

FRBのFIMA為替スワップ締結先一覧

- 期間無制限・金額上限なし…日本銀行、イングランド銀行、スイス国民銀行、カナダ銀行、欧州中央銀行

- 期間半年・金額上限600億ドル…豪州準備銀行、ブラジル中央銀行、韓国銀行、メキシコ銀行、シンガポール通貨庁、スウェーデンリクスバンク

- 期間半年・金額上限300億ドル…デンマーク国民銀行、ノルウェー銀行、ニュージーランド銀行

また、これらのFIMA為替スワップのうち、当初は期間半年とされていたものに関しては、その後は2回延長され、現在は2021年9月末までとされています。

最大の借入人は日銀で借入額は2258.39億ドル

では実際、各国・地域のFIMAは、最大でどれだけの為替スワップ流動性供給を受け入れていたのでしょうか。

これについてはニューヨーク連銀のウェブサイト “Central Bank Liquidity Swap Operations” のページで詳しいデータが公表されているのですが、FRBによる為替スワップの貸付が最大となったのは2020年5月26日時点の4489.46億ドルでした(図表1)。

図表1 為替スワップによる貸出実績

| 相手先 | 最大貸付額 | 貸付額が最大となった時点 |

|---|---|---|

| 貸出額合計 | 4489.46億ドル | 2020/5/26 |

| 日本銀行 | 2258.39億ドル | 2020/5/26 |

| 欧州中央銀行 | 1449.81億ドル | 2020/6/9 |

| イングランド銀行 | 376.95億ドル | 2020/4/1 |

| 韓国銀行 | 187.87億ドル | 2020/5/7 |

| スイス国民銀行 | 114.03億ドル | 2020/4/19 |

| シンガポール通貨庁 | 100.28億ドル | 2020/5/26 |

| メキシコ銀行 | 65.90億ドル | 2020/4/7 |

| ノルウェー銀行 | 54.00億ドル | 2020/4/26 |

| デンマーク国民銀行 | 52.90億ドル | 2020/4/16 |

| 豪州準備仮払金 | 11.70億ドル | 2020/4/30 |

| カナダ銀行 | 10万ドル | 2020/9/28 |

(【出所】ニューヨーク連銀 “Central Bank Liquidity Swap Operations” のページに掲載されているエクセルファイルをもとに著者作成)

著者私見ですが、日本銀行が巨額の米ドルターム物資金を借りていた理由は、単純に調達金利が有利だったからだと思います(ちなみに日本銀行による為替スワップの引出額、本日までの平均金利は0.33%、平均デュレーションは45日です)。

その一方で、コロナショックのごく初期のころに、たとえば欧州中央銀行やシンガポール通貨庁、韓国銀行やメキシコ銀行が借り入れたローンについては、金利がその3倍~4倍に達していたことが確認できます(図表2)。

図表2 コロナショック初期の為替スワップの引出額

| 借入人 | スタート・エンド | 金額・金利 |

|---|---|---|

| メキシコ銀行 | 2020/4/3スタート→2020/6/26エンド | 50.00億ドル・0.9056% |

| 韓国銀行 | 2020/4/2スタート→2020/6/25エンド | 79.20億ドル・0.908% |

| シンガポール通貨庁 | 2020/4/1スタート→2020/6/24エンド | 21.75億ドル・1.0854% |

| 欧州中央銀行 | 2020/3/12スタート→2020/3/19エンド | 0.45億ドル・1.24% |

| 欧州中央銀行 | 2020/3/5スタート→2020/3/12エンド | 0.58億ドル・1.58% |

(【出所】ニューヨーク連銀 “Central Bank Liquidity Swap Operations” のページに掲載されているエクセルファイルをもとに著者作成)

実際、これらのスワップ相手国のうち、常設型スワップ締結国(日欧英瑞加)を除くと、引出額がとくに多かったのが韓国銀行やシンガポール通貨庁、メキシコ銀行であったことを踏まえれば、これらの3ヵ国における米ドル資金需要が逼迫していたという可能性を示唆しているのです。

韓国が保持するスワップ

ただし、現時点においては、このFIMA為替スワップの借入残高は、最盛期ほどは多くありません。

その理由は簡単で、今般のコロナ危機では、流動性逼迫状況は意外と早く改善し、これらの金融機関にとって、FIMA為替スワップにより米ドルを借り入れる需要はそれほど多くないと考えられるからです。

しかし、通貨スワップと異なり、これらのFIMA為替スワップは、FIMAが通貨防衛などの目的で資金を入手できるというものではありません。そして、現在の韓国が締結しているスワップのうち、「二国間通貨スワップ」は、いずれも相手国通貨建てのものばかりです(図表3)。

図表3 韓国が外国と締結している二国間スワップ協定

| 相手国と失効日 | 相手通貨とドル換算額 | 韓国ウォンとドル換算額 |

|---|---|---|

| UAE(2022/4/13) | 200億ディルハム ≒ 54.4億ドル | 6.1兆ウォン≒53.8億ドル |

| マレーシア(2023/2/2) | 150億リンギット ≒ 36.1億ドル | 5兆ウォン≒44.1億ドル |

| オーストラリア(2023/2/22) | 120億豪ドル ≒ 91.4億ドル | 9.6兆ウォン≒84.6億ドル |

| インドネシア(2023/3/5) | 115兆ルピア ≒ 79.4億ドル | 10.7兆ウォン≒94.3億ドル |

| 中国(2025/10/10) | 4000億元 ≒ 608.5億ドル | 70兆ウォン≒616.9億ドル |

| スイス(2026/3/31) | 100億フラン ≒ 106億ドル | 11.2兆ウォン≒98.7億ドル |

| 二国間通貨スワップ 小計…① | 975.9億ドル | 112.6兆ウォン≒992.4億ドル |

| 多国間通貨スワップ(CMIM)…② | 384.0億ドル | ― |

| 通貨スワップ合計(①+②) | 1,359.9億ドル | |

| カナダ(期間無期限)※ | 金額無制限 | ― |

| 米国(2021/09/30)※ | 600億ドル | ― |

(【出所】各国中央銀行発表等を参考に著者作成。為替相場は日本時間2021年3月30日深夜のものを使用)

このように考えてみると、韓国にとって「喉から手が出るほど欲しい」はずの米ドル建てのスワップは、チェンマイ・イニシアティブ・マルチ化協定(CMIM)による多国間通貨スワップ協定に基づく384億ドルと、米韓為替スワップに基づく600億ドルのみです。

余談ですが、だからこそ韓国が日本に対し、「500億ドル規模の米ドル建ての通貨スワップ」を求めてくる(『「日韓スワップ500億ドル」の本当の意味とは?』等参照)のだと思う次第です(日本が韓国と通貨スワップを結ぶことは、おそらくあり得ない話だとは思いますが…)。

韓国の外貨準備事情

ところで、以前から当ウェブサイトでは、韓国の外貨準備高については、かなり粉飾が行われているのではないか、とする仮説を立ててきました。その理由は、関連する統計と猛烈に矛盾しているからです(『韓国が外貨準備高のうち1573億ドルを「積極投資」』等参照)。

韓国が公表する外貨準備高は、ここ1年は4000億ドルを大きく超過しているとされていますが、さまざまな統計と突合する限りは、本当に流動性が高い資産(たとえば米国債や米国のエージェント債などに対する投資)はせいぜい1000~2000億ドルに過ぎない、というのが当ウェブサイトの仮説です。

ただ、それと同時に、コロナ禍による金融市場の混乱が落ち着くにつれて、今度は米国で巨額の財政出動がなされることを嫌気したフローから、昨年秋口以降、韓国ウォンを含む各国通貨の価値が大きく上昇に転じました。

このため、直近に関して言えば、韓国は通貨高を抑制するための為替介入、つまり「韓国ウォン売り・米ドル買い」の介入を積極化させていると考えられます。

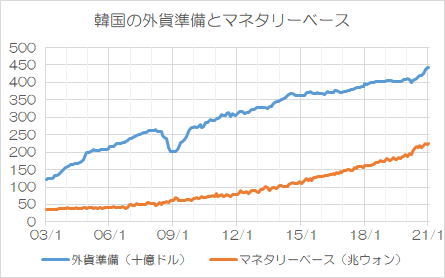

その証拠が、韓国のマネタリーベースと外貨準備高の動きの整合性です。

図表4は、韓国銀行が発表する外貨準備高(※金額単位は十億ドル)と、同じく韓国銀行が発表するマネタリーベース(※金額単位は兆ウォン)を同じグラフに表示したものです。

図表4 韓国の外貨準備とマネタリーベース

(【出所】韓国銀行)

いかがでしょうか。

2つのグラフはタテ軸の単位が異なる点だけご注意いただきたいのですが、とくに2009年10月以降、両者がほぼ完全にリンクして増加していることが確認できます。

もちろん、マネタリーベースは季節変動もあるため、単純な前月比較だけだと分析としては粗いのですが、それでも、とくに2020年4月以降は、マネタリーベースと外貨準備高がほぼパラレルに増えているkとおがわかります。

いちおう、現時点で手に入るデータをもとに、2020年3月と2021年1月の比較をしておきましょう(外貨準備高は2月分まで公表されていますが、マネタリーベースのデータがまだ1月分までしか揃っていないため、ここでは1月までの分析です)。

韓国の外貨準備高とマネタリーベース(2020年3月と2021年1月の比較)

- 外貨準備高:4002億1440万ドル→4427億2771万ドル(+425億ドル)

- マネタリーベース:188兆2901億ウォン→223兆7115億ウォン(+31兆5489億ウォン)

(【出所】韓国銀行)

ちなみに1ドル≒1200ウォンで換算すれば、31兆5489億ウォンは378億5863万ドルですが、外貨準備には運用益なども生じるため、それらを勘案すれば、この金額は外貨準備の伸びとだいたい整合しています。

以上より、やはり韓国が自国通貨高を抑制するために、自国通貨売り・外国通貨買いという為替介入を常態化させている、という仮説が成り立つのです。

通貨で攻める?

ただし、それと同時にもうひとつ注意しなければならない点は、韓国の外貨準備の伸びがコロナ後に加速したという事実であり、また、仮にこの外貨準備の伸びが為替介入に基づくものであれば、現在の韓国には外貨準備が潤沢である、という可能性でしょう。

具体的には、2020年3月から2021年1月までの増加分(425億ドル分)に関しては、その多くが外貨という裏付け資産を伴っていると考えられ、これらについては韓国から資金流出したとしても、韓国が資金繰りに詰まることはない、というわけです。

もちろん、為替介入でマネタリーベースを増やすという金融政策運営に問題がないわけではありません。一般に、資産バブルを生みだすからです(※ちなみに現在の韓国では不動産価格の高騰が問題となっています)。

ただし、「米国が韓国を通貨でお仕置き」できるかどうかという点では、この1年間、為替介入で500億ドル近くをためた(可能性がある)という点を踏まえるなら、短期的にはさほど効果を発揮しない可能性もある、と考えて良いのかもしれません。

もっとも、資金流出額が500億ドルを超え、1000億ドル、2000億ドルなどとなれば話は別ですが、実際、韓国から過去に流出した外貨は、リーマン・ショック時の約500億ドルが最大でもあります。

その意味で、「米国が韓国を通貨でお仕置き」しようとしても、一筋縄ではいかない可能性には十分な注意が必要だと思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

市場は心理で動きますからねぇ。

格付け会社が韓国国債を格下げし、時を同じくして、米国が韓国への流動性スワップ提供を9月で打ち切ると宣言。日本も、韓国と通貨スワップを結ぶことはないと改めて発表。

そういう事態が発生したとき、何が起こるか

楽しみ心配でなりません。更新ありがとうございます。

韓国の外貨準備高は、4000億ドルを大きく超過しているとされていますが、過去何度も新宿会計士様は「本当に流動性が高い資産、例えば米国債などはせいぜい1000~2000億ドルに過ぎない」と言われてます。

韓国の言う事と、どちらを信じるかは(笑)「せいぜい1000〜2000」の方ですが、コロナ禍があった為、多少韓国に余裕が出来たとして、いわゆる粉飾物のジャンク債、1ドルにもならないモノを抱え込んだまま、という韓国のやり方には疑念しか感じません。

今年に入ってからは日本のスワップ期待と言う声が聞こえ無いのは、「関知しない」「その前にやる事やれ」という日本政府の態度が理解出来たと思いたいです。

韓国経済崩壊は、長い間言われ続けている「ネトウヨの夢」でしょう。

妄想を徒然と書いてみます。

日本は、バブルが崩壊した以降、国が借金する事で経済を支えました。

韓国は、IMF危機以降、不動産バブルで国民に借金させる事で経済が支えられています。

韓国の借金は、不良債権にならないように糊塗されているだけで、実質不良債権が多いはずで、生き延びている理由は、低金利による恩恵です。

日韓の経済は、まるっきり正反対のような側面を多く持ちます。例えば、日本企業は、内部保留を溜め込み、韓国企業は借金で利子の返済が出来ず、政府系金融機関から支援を受ける。日本人は、タンス預金が増えるが、韓国では家計債務が増えるなどです。

これを日本人の価値観で見ると「韓国経済は、詰んでいる」になり、韓国人のそれでは「日本経済は、衰退している」になるんだと思います。

日本経済が詰まない理由は、新宿会計士さんの言う通りですが、日本人はそれを十分に理解できているか疑問です。

韓国人は、国がどうなろうと、自分が詰まなければ良く、それがK回復となるような格差の拡大を招いています。金ができたら、韓国にいる必要は有りません。韓国に残る韓国人は、下層階級が多くなる=借金が溜まって行くんだと思います。

という事で、今韓国の弱点は国全体の借金で、金利の上昇により溢れ落ちる人が、増えると思います。

文大統領の不動産政策による不動産価格の上昇を、韓国人は非難して、支持率を下げる要因になっています。韓国の産業は、半導体を除いて収益を上げれる状況では有りませんので、不動産バブルは、経済成長に貢献しているんです。

不動産価格の上昇に不満を持つ国民が、文大統領の支持層でした。支持率低下により不動産政策は、どんどん過激化していますから、何処かでバブルが弾ける事が起これば、その時が韓国経済崩壊のタイミングだと思います。

ダラダラ書きましたが、今韓国経済が破綻する場合に想定されるのは、「内部から崩壊する」です。

外的要因が、引金になる事も有るでしょうが、「しばらくは安定」だと思います。

その時韓国で起こるのは、より一層のモラルの低下です。

文在寅政権誕生以降、ソウルの不動産価格は50%近く上昇したという話があります。まず、これをバブルと捉えるのかどうか。バブルであればいつかは崩壊します。同様に、家計債務、企業債務も急上昇中と伝えられています。現在は世界的な超低金利傾向なのでまだなんとかなっていますが、これが反転し、金利上昇局面となれば、不良債権化率が急増することになるでしょう。さらに、多くの人が借金して不動産や株に投資しているという情報もあります。金利上昇局面となれば、当然そういった人々の破産率が高まります。

おまけに、ここ1年ほど、文在寅政権は輪転機をフル回転して資金をジャブジャブ市場に供給してきました。普通に考えれば、通貨安、インフレをもたらすはずです。しかし、消費活動を抑制していたので、目に見えるインフレはまだ起きてないようですし、日米をはじめとする先進国も同様に資金をジャブジャブ市場に供給しているため、今のところ、まだ通貨安には繋がってないようです。つまり、金利を今すぐ引き上げることを強いられるような状況には見えません。金利さえ上がらなければ、現在の傾向がもうしばらく続くのかもしれません、

以上を考え合わせると、少なくとも当面、韓国は金利を上げたくても上げられない状況にあると思われます。通貨安やインフレへの対抗策としては金利を上げるというのが常套手段だと思いますが、現在のような状況で金利を上げれば、上記の要因が全て逆回転しかねません。ゆえに、韓国はその常套手段を封じられた状態にあると考えられます。従って、通貨安への対抗策は市場介入しかなく、インフレへの対抗策は……神に祈るしかないですね。

日米の超低金利や過大な市場への資金供給もいつまでもは続きません。どこかの時点で修正され、金利上昇局面や市場からの資金回収に移行すると思われます。果たして韓国はその動きに追随できるのかどうか、金利を上げずに通貨暴落とハイパーインフレを甘受するのか、それとも金利上げて破産者を続出させるのか、いずれかを選択することを余儀なくされるような気がします。もちろん、最悪の選択は、どちらつかずの中途半端な対策を行うことで、通貨暴落もハイパーインフレも破産者の続出も防げないという事態を招くことですが、さて、どうなることやら。

次の危機では、おそらく日米の支援は期待できず、IMFからの支援も受けられそうもありません。これまで数多の危機を日米(+IMF)の支援で乗り切ってきた韓国ですが、次回こそは本当に自力で対処できるかどうかを問われるでしょう。現在の流れからして、文在寅政権は何とか逃げ切りそうですが、次期政権は従北左派だろうが用日派だろうが、この問題に直面せざるを得ないだろうと思われます。さて、どうなることやら。

まあ、それでも、大方の韓国人は、サムスンさえ安泰であれば「韓国は先進国で世界のリーダーだ」と思っていられるのかもしれませんね。

もし最近の外貨準備の増加が介入によるものならば、韓国にとっては珍しく、良質な資産になっています。

自国通貨売りで作ったドルですからね。高い利率の外貨借り入れで得た資金ならもっと高い利回りで運用して目減りを防がなければいけませんが、ウォン由来ならその心配は要りません。本来のセオリーどおり短期の米国債で保有しているはずです。

韓国にとっての問題は外貨準備がいくらあってもそれだけで通貨が安定すると言えないところです。韓国にとって必要なのは危機のとき駆けつけてくれる外国の存在です。

日韓スワップがあったころ、日本は韓国を助ける存在として市場に認識されていました。スワップそのものよりその関係がウォンの信認につながっていました。ただもうそれはないし、今後復活の可能もないです。

アメリカは他国の通貨を守ろうなんて意識はありません。自国通貨と世界金融を守ろうとすることしかしません。為替スワップがまさにそのために特化した仕組みです。

もし韓国が金融危機になったとき、しゃしゃり出る可能性あるのは中国ですか。アメリカから離れて中国につくことを条件に生かさず殺さずレベルの支援をする。

小国の悲哀ですね。つくづく奇特な存在である日本を味方に出来ないのが痛いです。

こう考えていくと、韓国の反日って国益には絶対的に反していて、それを裏から手を回して進めてるのは北朝鮮なんじゃないか?と思えるわけです

> 自国通貨売りで作ったドルですからね。

そうですね。為替介入の是非はさておき、ジャンクボンドとはスジが違います。

> 韓国の反日って国益には絶対的に反していて、

> それを裏から手を回して進めてるのは北朝鮮なんじゃないか?

北朝鮮の日韓離間工作があるのは間違いないありません。正義連などの市民団体や労働運動団体や全教組は北朝鮮の支配下にあります。経済界(財閥)は親米・用日路線です。

しかし、韓国建国の理念に反日が織り込まれているくらい、元から韓国は反日でした。米国も日本の頸木とすべく李承晩大統領の反日路線を支持していました。

韓国の国益を考えて、日本からカネと技術を吸い上げ、米国を利用するのが保守派、韓国の国益を二の次にして、日韓離間、日米離間を推進するのが北の意向を受けた進歩派、ということになろうかと思います。

どちらにしてもロクなものではありません。左派政権が倒れて保守政権になれば日韓関係が改善するとか、親米路線が復活するとか、バイデン政権や日本の保守論客の一部は何を夢見ているのだか。李明博政権、朴槿恵政権の時どうだったのか、覚えていないのでしょうか。

> 韓国の反日って国益には絶対的に反していて

その通りです。にも拘らず、韓国が国益に反する「反日」を平然と続けていられたのは、以下の要因があると思います。

1. 隣国なんだから助け合わねばならないとするお花畑な人々の存在

2. 「貧しく哀れな朝鮮」を手助けしてやらねばならないとする人々の存在

3. 「なんでもかんでも日本が悪い」とするGHQ史観に洗脳された人々の存在

4. 日本の再強大化を阻止したいというアメリカの思惑

これらがあったために、韓国は安心して反日に邁進することができ、なおかつ日本から蔭に日向に支援をふんだくることができていたのです。

しかし、これらの内、1はともかく、2は既に死滅しました。3も洗脳が解けつつある人が増えました。そして、4はアメリカにそれだけの余裕がなくなりました。こうして、1を除き、日本が(渋々でも)反日を呼号する国を支援するという倒錯した環境は失われつつあります。

そもそも韓国は1-4という自力ではない条件があったことを認識しておらず(金鐘泌氏など、理解していた世代は死滅した)、道徳的優位性に依るものだという錯覚から覚めようとしないため、今でもどれだけ反日してても最後は日本が助けてくれると思っているのです。お目出度い話ですね。

なので、韓国人は反日が国益に反するなどとは露ほども思ってないのですよ。

アメリカが「為替操作国」指定をしてくる可能性ありますね。アメリカが嫌う自国通貨売り介入をしている分けですから。

別に通貨で攻めなくても韓国のあらゆるバブル崩壊を誘発させれば自然と経済制裁の形になりそうですけどね

韓国中央銀行、コロナで昨年の純利益「史上最高」…その背景は?2021.03.03

https://news.yahoo.co.jp/articles/f200ad2e9bbcfea6e6566384b858a95695fd1dbc

>韓国銀行が外国為替市場の安定のために備えている外貨準備高は米国債が大半を占めており、コロナによる米国債の価格上昇によって意図せず国債売買を通して得る収益が大きくなった。

上記の記事では「米国債の売買益」とあります。

韓国銀行の毎月の外貨準備高解説では、為替変動に伴う評価損益と運用益(確定利益)の発生についてしか言及されないことからも、保有有価証券等は取得価格基準で会計管理されてるのだと思います。

米国から為替操作国に認定され兼ねない”ウォン売りドル買い介入”一辺倒ではなく、米国債での(自己売買による)益出しもやってるのかと・・。

*益出し行為は潜在的な含み損の発生要因(粉飾準備行為)だと思うんですけどね・・。 それとも、本当に売却して保有残を減らしちゃってるのでしょうか?

「米国が韓国を通貨でお仕置き」は

一筋縄ではいかない

敵は中共ですから韓国にかまってる場合では

ない、が正しいのではないでしょうか

やるにしても米国が損をしないよう日本に

協力という負担を求めるのでは

もう韓国の方を見る必要はないと思います