鈴置論考で読む韓国の不動産危機

そんな韓国に通貨スワップを提供した日本政府

韓国が「異次元少子化」局面を迎えつつあるなかで、日本の1990年代のような不動産バブル崩壊の危機が迫っているようです。韓国観察者の鈴置高史氏によると、今年4月の総選挙を踏まえ、韓国の尹錫悦(いん・しゃくえつ)大統領は不動産バブル崩壊の先送りに必死ですが、他方では建設会社の経営破綻や不動産の売れ残りなども発生し始めているのだとか。そして、そんな韓国に、軽率にも通貨スワップを提供した日本。韓国は、またいつものように恩を仇で返してくるのでしょうか?

2024/02/08 07:00追記

原因不明のエラーにより記事公開がなされていなかったので強制公開処理を行なっています。

目次

資産バブルと表面利回り

バブル経済とは資産価格が実態から乖離する現象

金融評論を行っていて、個人的に気になる論点があるとしたら、そのひとつは、「金融危機や通貨危機が発生するメカニズム」です。

これにはさまざまな説明が考えられますが、あくまでも私見に基づけば、究極的には「国を挙げた無理なリスクテイクの経済性が破綻して生じるもの」だと総評することができるでしょう。

バブル経済がその典型例です。

不動産にしても株式にしても、理論的には、その時価は将来キャッシュ・フローの割引現在価値とされていますが、どう考えても価格が実態から乖離し、将来キャッシュ・フローに見合わないほどの高値状況になっていれば、それはバブルではないかとの疑いが生じてきます。

たとえば、株式の場合は、これから発生するであろう毎期の利益(経常利益ないしは親会社株主に帰属する当期純利益など)をリスクフリー金利で割引いたものの総和が時価総額と一致する、などといわれています(個人的にこの理論についてはやや懐疑的ですが、この点は割愛します)。

また、不動産の場合も、たとえば賃貸用物件の場合は、将来得られるであろう賃料収入から経費を引いた利益部分をリスクフリー金利で割引いたものの総和が不動産価格と等しくなる、などとする説明がなされることもあります(※現実にはもう少し複雑ですが)。

不動産でみる「表面利回り」

そして、資産価格が割安か、割高かを判断する基準のひとつが、「表面利回り」の考え方です。

たとえば毎月の賃料が30万円(つまり年間360万円)の物件があったとして、この物件価値が3600万円だったとすれば、この物件の表面利回りは10%(=360万円÷3600万円)と求まります(※実際には管理費、修繕積立金、各種経費なども必要ですが、これらの議論は割愛します)。

ところが、この物件、賃料水準がまったく変わっていないのに、不動産価格がいきなり倍の7200万円に上昇したとしたら、表面利回りは5%(=360万円÷7200万円)に低下してしまいます。

これは、不動産の投資家にとっては、この物件を7200万円で取得したとしても、年間に得られる賃料収入がその5%に過ぎない、ということを意味しており、この投資家にとってのほかのアセットクラス(たとえば株式など)の利回りがもっと高ければ、不動産投資をせずにほかの資産に投資する、という話にもなるかもしれません。

このように、不動産の投資利回りだけが国全体で低下するような事態が発生すれば、それは不動産価格と得られる賃料の水準が見合っていないということであり、不動産市場におカネが流れ込み過ぎていて、不動産価格が実態よりも水膨れしている、という現象が生じているともいえます。

これが不動産バブルの状態でしょう。

賃料水準があとからついてくることもある

ただし、適正な投資利回りがいくらなのかについては、経済情勢などによっても異なります。

現在の日本の場合、不動産投資利回りが低下している(つまり不動産価格が水膨れしている)などと指摘されることも多いのですが、それと同時に、世の中全体がインフレ気味になってくれば、賃料もこれに応じて上昇する、という現象が生じます。

とくに不動産の場合、賃料は不動産価格よりも遅れて上昇する傾向があります(これを「不動産価格は先行指数である」、「賃料は遅行指数である」、などと表現することもあります)。

実際、私たち一般人の感覚からしても、賃料は急に上昇したりしません。

どうしても賃料の値上げが必要であれば、通常、契約更改のタイミングで貸主が借主に値上げを通告することが多いのですが、借地借家法の規定などにより、借主の権利も保護されているため、必ずしも借主が値上げを承諾する必要があるとも限りません。

このあたりの事情については『住まいのお役立ち情報』というウェブサイトに掲載されている『拒否・交渉はできる? 家賃の値上げを通告されたときの対処法』という記事なども参考になるかもしれません。

いずれにせよ、ここで重要なことは、不動産価格が異常に高騰しているように見えたとしても、賃料を含めた物価水準自体が上昇基調にあるときは、必ずしもそれはバブルとは言えないこともある、ということです。

先ほどの事例だと、年間賃料360万円の物件の価格がこれまで3600万円(つまり投資利回り10%)だった、という状況は「不動産価格が賃料と比べて安すぎる」、すなわち「利回りが高すぎる」という言い方もできるかもしれません。

また、価格がいきなり倍の7200万円になった(つまり投資利回りが5%に半減した)としても、それはその地域で近い将来、家賃水準が上昇していくとの市場の期待を織り込んだものなのであれば、それはそれで「適正価格」だといえることもあるでしょう。

東京のマンション市場はバブル?それとも…

このあたり、先日の『東京区部で新築マンション1億超え時代の「子育て論」』や『「新築マンション価格上昇」ペースは急激=東京都心部』などでも紹介した、東京都心部を中心とする新築不動産物件価格が過去最高に達した、などとする話題を思い出します。

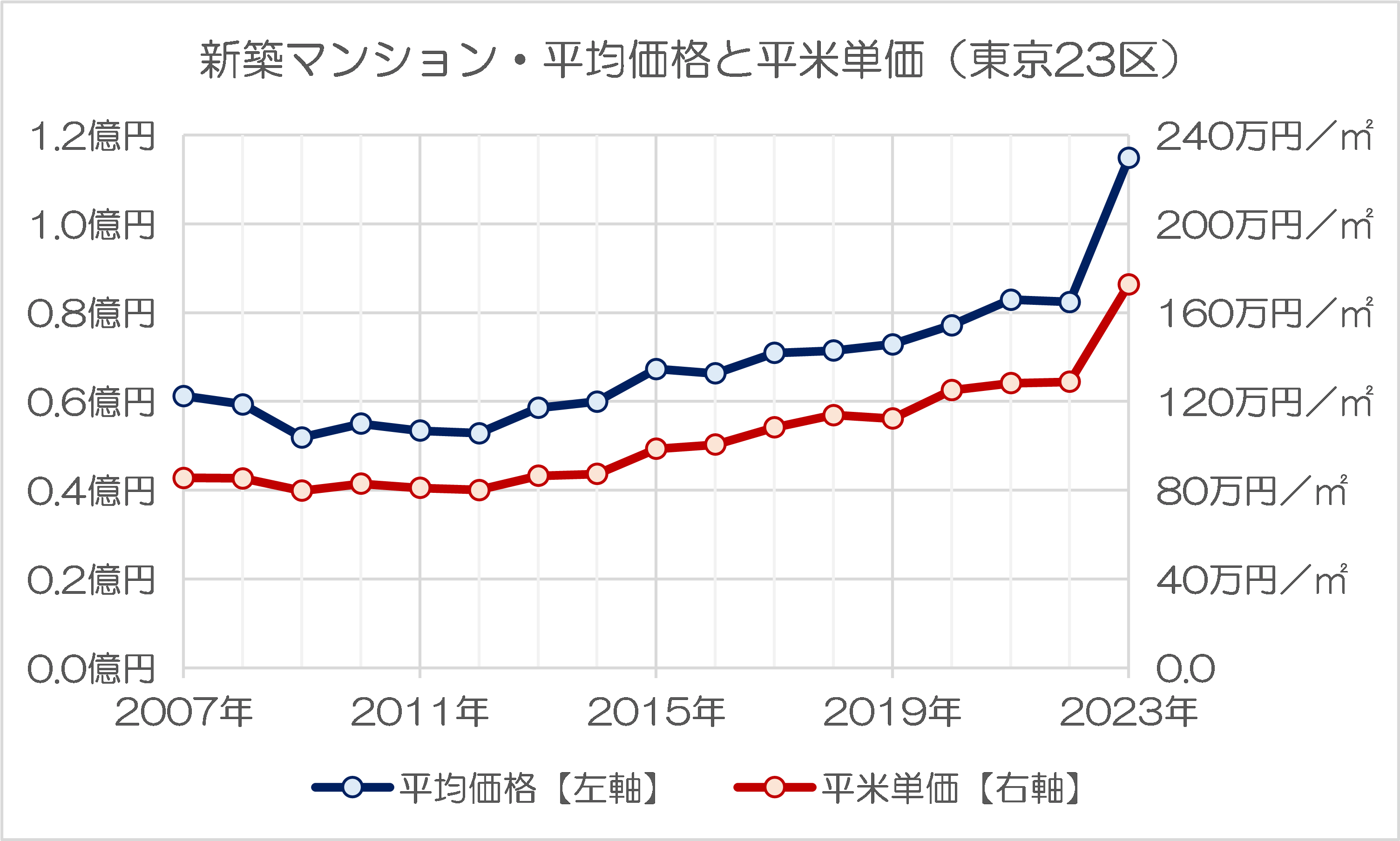

これは、株式会社不動産経済研究所が発表したレポートによれば、東京23区で2023年を通じて販売された新築マンション物件の平均価格が1億1483万円で、史上初めて1億円を超えた、などとする話題です(ちなみに平米単価も172.7万円だったのだそうです)。

2022年の平均価格は8236万円、平米単価も128.8万円でしたので、平均価格は約40%、平米単価も約34%、それぞれ上昇した計算ですし、とりわけ東京23区は近年、不動産相場に上昇傾向が続いているにせよ、さすがに2023年の動きは極端に見えます(図表1)。

図表1 東京23区の新築マンションの平均価格と平米単価

(【出所】株式会社不動産経済研究所・過年度報道発表資料をもとに作成)

さすがにこれは、賃料水準の上昇が激しすぎる気はしますが、それと同時に東京23区の場合、最近では港区に高級フラットが供給されたなどの特殊要因もあると考えられるため、この状況を「バブル」と断言するのが妥当なのかどうかは、現時点で見極めは困難です。

とりわけ個人的な感覚ですが、各種統計で見ても、国際的な金融機関の東京シフトという流れが続いていることはどうやら間違いなさそうであり、また、外資系金融機関のアジア部門のヘッド・クオーター(統括本部)機能が東京に集積してくれば、投資銀行幹部のための高級フラットの供給も必要となります。

ニューヨークやロンドン、香港といった他の金融拠点の不動産市況などを踏まえると、逆にいままでの東京の不動産価格水準が安すぎた、という言い方もできるのかもしれません(ただし、これはあくまでも個人的な感覚に基づくものではありますが…)。

いずれにせよ、著者自身、日本では不動産価格の二極分化が始まっていると考えており、とりわけ東京都心部の不動産価格は当面、上昇が続くと見込んでいるのですが、何故そう考えるのかという理由については、現時点で申し上げることはできません。

(※ただし、東京の不動産価格がバブルなのか、バブルではないのか、といった議論に関しては、これはこれで重要な論点でもあるため、当ウェブサイトではおそらく今後も機会が許す限り、積極的に話題として取り上げていくと思います。)

韓国の資産バブル現象

ビットコインでウォンがドル抜き最多取引通貨に!

その一方で、私たちの隣国である韓国では、株式や不動産、あるいは暗号資産などの市場において、明らかにバブルではないかと疑われるような現象が続いていることについては、当ウェブサイトでも話題として、しばしば取り上げてきました。

なぜ韓国の資産価格上昇に関しては「バブルの可能性が高い」といえるのかといえば、それは韓国の経済規模の身の丈に合わないほど、リスク資産投資が盛んになっているからです。

典型的な事例としては、ビットコインを挙げておくのが良いかもしれません。

昨年の『ウォンがドルを抜きビットコインの最多取引通貨に浮上』でも紹介しましたが、代表的な暗号資産(仮想通貨)のひとつであるビットコインの市場で、昨年、韓国ウォンが米ドルを抜いて最多取引通貨に浮上するという珍事が発生しました。

世銀データによると、2022年における韓国の経済規模は1.67兆ドルでブラジル(1.92兆ドル)や豪州(1.68兆ドル)に続き世界13位、また、全世界のGDP(100.56兆ドル)の1.66%を占めるに過ぎません。

また、韓国ウォン自体、国際的な金融市場で全くといって良いほど存在感がなく、SWIFTがほぼ毎月公表している『RMBトラッカー』というレポートに出て来る「国際送金通貨ランキング20通貨」に、過去1度も登場したことがないほどです。

これなど、韓国国内でビットコイン取引がいかに水膨れしているかという証拠そのもの、というわけです。

おカネを借りて投機するのは国民性なのか?

ではなぜ、韓国でこれほどの投機活動が盛んなのか――。

これについては正直、よくわかりません。

法制度・社会福祉制度が未発達なせいなのか、それとも単純にギャンブル好きという国民性のせいなのか、など、さまざまな説明が成り立つ余地はあるかもしれません。

しかし、事実として、韓国では日本などと比べて投機行為が非常に好まれていることについては、各種統計からも明らかといえます。そして、べつに韓国人が特別にカネ持ちだ、という話はなく、したがってこれらの投機資金の出所は金融機関(銀行やノンバンクなど)からの借入で賄われているようなのです。

とくに、韓国では個人や企業が多重債務者となっている問題が以前から指摘されています。

すなわち、『人口の1割弱が多重債務者=韓国』でも引用したとおり、どうやら韓国では「多重債務者」(多重債務者(3箇所以上の金融機関から上限までおカネを借りている債務者)の割合が全人口の1割に達しているのですが、それだけではありません。

『多重債務国の韓国で今度は「脆弱企業」比率が4割突破』でも指摘したとおり、2022年において韓国企業の約4割以上が、営業利益で利息も支払えない状況に陥っているというのです。

つまり、韓国は個人や企業が銀行やノンバンクからおカネを借り、それでリスク資産(とくに株式、不動産、暗号資産など)に投資(というか「投機」、でしょうか?)を行っているという、典型的なレバレッジ型のバブル経済の様相を呈しているフシがあるのです。

当たり前の話ですが、実需がない資産価格は、いずれ必ず下落します。

そして、バブル潰しに失敗すれば、実体経済には甚大な影響が生じますし、かといってバブルを放置したまま問題を先送りすれば、将来生じるであろう問題がさらに膨らむことにもつながりかねないのです。

韓国の不動産バブル崩壊を取り上げた鈴置論考

こうした韓国経済の問題点を、包括的にレポートした記事を発見しました。

ついに韓国バブルが崩壊し始めた 「4月の総選挙までは」と必死に持たせる尹錫悦政権

韓国の不動産バブルがついに弾けた。建設会社が倒産し始めたのだ。尹錫悦(ユン・ソンニョル)政権は破綻の連鎖を必死で抑える。総選挙が4月に迫る今、経済危機に陥るわけにはいかないのだ。だが、韓国観察者の鈴置高史氏は「先送りするほどに危機が膨らむ」と冷ややかに見る。<<…続きを読む>>

―――2024年02月07日付 デイリー新潮『鈴置高史 半島を読む』より

執筆者は韓国観察者の鈴置高史氏です。

文章の分量自体は7000文字にも達する長文ですが、いつもながら、これでもかというほどエビデンスが付されており、かつ、文章の作り込みもわかりやすくて読みやすいため、つい熱中してしまい、気付いたら読み終わってしまい、「もっと知りたい」、「続きが見たい」と思ってしまう、非常に中毒性がある危険な文章(?)です。

記事タイトルにもあるとおり、今回の論考は、まさに韓国経済の資産バブルのうち、不動産バブル部分に焦点を当て、韓国の不動産業界独特の商慣行に加え、建設会社の倒産や、尹錫悦(いん・しゃくえつ)政権が連鎖破綻をいかに食い止めようとしているか、といった生々しい実情を解説するものです。

なお、本稿ではこの鈴置論考について、個人的に気になる部分を数箇所抜粋してみようとは考えているものの、その全文を転載することはしませんので、韓国経済に興味・関心をお持ちの方は、是非ともリンク先記事を直接お読みください。

不動産の売れ残りと建設会社の破綻

今回の鈴置論考、前半では直近の韓国の不動産市場に関する話題として、建設会社の経営破綻ラッシュが始まったとするものと、売れ残りが増えているという実情が、豊富な根拠付きで紹介されます。

鈴置氏によると、昨年12月28日、施工能力ランキング16位の建設会社が資金繰りに詰まって、不動産プロジェクトファイナンス(PF)の保証債務を履行できず、経営破綻に追い込まれたのだそうですが、この会社の保証債務残高は日本円にして1兆円にのぼるとも報じられているそうです。

正直、現在の韓国経済のサイズで、1社単独で1兆円規模の債務不履行が発生すれば、金融危機どころの話ではありません。

日本も1990年代の住専問題などで、6850億円という公的資金注入が国民的な批判を浴びるなどしましたが、韓国がついにその日本経済の轍を踏み始めたのかもしれません。

どうしてそんな不況に陥ったのか

鈴置論考を読み始めて、恐らく多くの人にとって真っ先に浮かぶ疑問が「なぜそんな状況に陥ったのか」、であり、また、「韓国は無事、それを乗り切れるのか」、でしょう。

このうち前者について、鈴置氏はこう解説します。

「短期的には金利の高止まりと建設資材の高騰が原因です。2016年頃から韓国は不動産バブルに沸いていました」。

建設資材の高騰に関しては世界的な現象であるため、すんなり理解できますが、もうひとつの「金利の高止まり」に関しては、韓国独自の理由がある、とするのが鈴置氏の説明です。

「当時、『こんなことでは一生、家を持てない」と焦った若者がカネをかき集めて何とか1軒買う姿が話題になりました。2020年5月から2021年8月まで政策金利が0.50%と、韓国としては異例の低水準でしたから気軽に借金できたのです』。

「しかしドル金利の上昇を受け、韓銀が2021年8月以降、2023年1月までに政策金利を0.50%から3.50%へと段階的に引き上げると、利払いに苦しんで家を手放す人が相次ぎました。ちなみに韓国の住宅ローンは変動金利が主流です」。

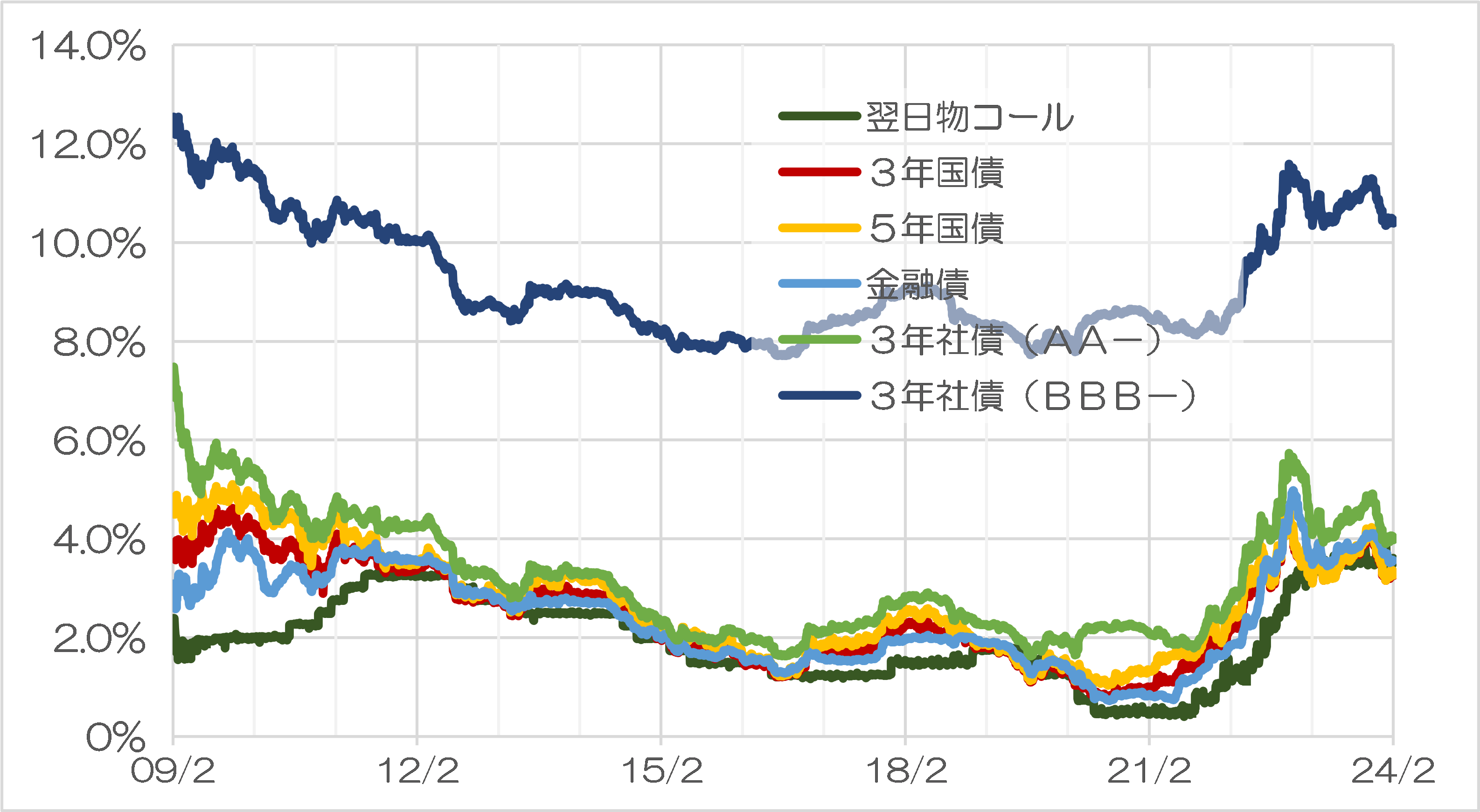

そして、この鈴置氏のいう「金利の高止まり」は、韓国銀行データベースなどでも確認できます(図表2)

図表2 韓国の金利・債券市場の利回り状況

(【出所】韓国銀行データをもとに作成)

鈴置氏が「高止まり」と指摘する通り、韓国銀行データで見ると、たしかに韓国の金利は2021年前後に史上最低値を付けたものの、最近は金利が全般的に、再び10年ぶりの水準にまで上昇し、とりわけ格付けが悪い社債の利回りは10%台を恒常的に超過している状況が続いています。

鈴置論考にいう「マンション価格の下落」も、こうした金利の高止まり状況とは無関係ではないのでしょう。

「60歳の新婚が50年ローン」

鈴置論考では、こうした状況について、政府の対策などについても取り上げられているのですが、やはり今回の記事で強烈なエピソードがあるとしたら、この記述でしょう。

「新婚家庭はより借りやすい仕組みであるため、60歳代以上の『新婚カップル』が50年満期の契約を結んだケースもある」。

乱脈融資そのものですが、これは韓国紙『朝鮮日報』が昨年12月28日付で報じた記事で取り上げられていた事例だそうです。鈴置氏はこれについて、こう指摘します。

「確かに、60歳代の人が組んだ満期50年のローンがきちんと返済されるとは考えにくい。相当に無理した融資の枠組みです」。

また、韓国における独特の慣習として、不動産PFに建設会社が保証をつけるという話や、いわゆる「チョンセ」と呼ばれる仕組みなどについても言及がありますが、これに尹錫悦政権が4月の総選挙を意識して実施した「バラマキ融資」――「特例・巣作りローン」に関する話題も取り上げられています。

この「バラマキ融資」は、これから家を買う人にとっては不動産取得の背中を押してくれる制度でもありますし、すでに家を持っている人にとっては資産価値の暴落を防ぐという意味もあり、さらに建設会社の倒産もある程度は防ぐことができるというものです。

短期的な選挙目当てでのなりふり構わぬ尹錫悦政権のバラマキ姿勢について、鈴置氏はこう解説を加えます。

「家計債務の増加が直ちに問題を起こすわけでもない。4月の総選挙さえ乗り切ればいい、と政権は判断したのでしょう」。

まさに、将来炸裂する時限爆弾が、韓国経済に埋め込まれたようなものです。

そんな韓国とスワップを結ぶなんて…

先ほども指摘したとおり、今回の鈴置論考も膨大であり、ほかにも見どころはたくさんありますが、やはり私たち日本人にとって気になるのは、なぜ韓国が日本に対し、執拗(しつよう)に通貨スワップの締結を迫ったのか、という部分でしょう。

鈴置氏は、こう述べます。

「尹錫悦政権が日本との通貨スワップを異様なほどに求めたのも分かります。韓国の金融危機は通貨危機につながりやすい。日本ほどに外貨準備も、対外純債権も持たないからです」。

この「韓国の金融危機は通貨危機につながりやすい」という指摘は、実態金融論からもうまく説明がつきます。

先ほども指摘したとおり、そもそもウォン自体が国際的な通用力を持たない通貨であり、したがって、韓国経済は外貨(おもに米ドル)の借入で運営されているようなものだからです。

しかも、外貨準備についてはすでにコロナ禍直前頃の水準にまで落ちてしまっており(『韓国の外貨準備高が再び減少基調』等参照)、これに加えて韓国の外貨準備自体、一部市場関係者から、資産性が疑われるようなものが含まれているのではないか、といった疑念も持たれています。

実際、鈴置氏はこうも述べます。

「1997年のアジア通貨危機の際には韓国から外貨が一気に流出。結局、IMFの厳しい管理下に置かれる羽目に陥りました。中堅財閥の相次ぐ倒産により、金融システムの動揺が懸念されていたことが背景にありました」。

「2008年のリーマン・ショックの時もウォンを大量に売られた韓国は米国、中国、日本に通貨スワップを結んで貰い延命しました。ファニーメイなど破綻した米政府系金融機関の債権を、外貨準備を使って380億ドルも買っていたことが発覚。外貨準備は通貨防衛に必須の弾丸です」。

そんな韓国と、たかだか100億ドルとはいえ、米ドルベースでの通貨スワップを日本が再開したことの意味は、大変に大きいと言わざるを得ません。

通貨スワップはいったん締結しておけば、金額を増額することも容易ですので、たとえば韓国で本当に通貨危機が発生しそうになったときは、日韓通貨当局が合意して、スワップラインを急遽1000億ドル程度にまで増額する、といった、日本国民にとっては悪夢のようなシナリオも見えてきます。

鈴置氏は論考の末尾を、淡々と、こう結んでいます。

「この異次元の少子化を背景に金融・通貨危機に陥りかけています。韓国の実像を見つめる必要があります」。

「この異次元の少子化」は、先日の『鈴置論考、異次元少子化データに基づき韓国消滅を予言』でも取り上げた、オピニオン誌『月刊Hanada』の鈴置論考あたりも参考になるかもしれません。

いずれにせよ、私たちの国・日本にとって必要なのは、どうせ支援しても感謝されることはなく、それどころかこれまで、恩を仇で返し続けてきた韓国に対し、安易に通貨スワップの再開に応じることではありません。

「韓国の実像を淡々と見つめる」ことにあるのです。

自称元徴用工問題すら満足に解決できない韓国のことですから、軽率な支援が日本にとって禍根を残すことにならなければ良いのですが…。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

日本の不動産バブルがはじけたとき多くの金融機関が破綻、合併に追い込まれた。

2つの長期信用銀行、北海道にあった都銀、いくつかの生保、証券等々。

バブルを可能にした資金の出し手だ。

金融規模の小さい韓国でバブルを可能にしているカネはどこから出ているのか。

同じことを考えて来ました。

中国で起きていることはこんぱん世界に広く知られるようになりましたが、韓国で起きている騒動はそれの半島版以外のなにもでもありません。アニキ&オヤブンを見習った小中華精神の発露、カネは一体どこから湧いて出ているのでしょうか?

山火事が起こるためには木がいっぱい生えてなければならない。禿げ山に山火事は起きない。

バブルになるためには金融機関に与信のもとになる預金がいっぱいなければならない。

日本にはあった。韓国にそんなにあるのか。

sqsq 様

>金融規模の小さい韓国でバブルを可能にしているカネはどこから出ているのか。

どこから、と言えば、そりゃ直接の出し手は市中銀行、あるいは社債発行を通じての企業ないし有資産家同士の持ち合い、ということになるのでしょう。

融資、投資にせよ、借款にせよ、形の上でこそカネという可視的な存在をベースにしているようでいて、実は「信用」という不可視的観念のやり取りが、その本質でしょう。あからさまに言えば、出し手も借り手も、それぞれの「思惑」が合理的だと信じて行動しているに過ぎないってことだと思います。

そこで問題になるのが、「信用」の捉え方。資本主義経済に必須の「信用」の概念が、明治維新後の日本にすんなり定着したのは、江戸期の貨幣経済の拡大に伴い発達した、商慣習と民間金融資本の存在が、予めあったからだと考えられています。まだ記憶に新しい、平成バブルの崩壊を経て、今や「信用」の定義は、より厳格に捉えられるようになったと言えるでしょう。

翻って、かの半島国。『なぜ韓国人は借りたお金を返さないのか(シンシアリー著)』に述べられる如く、借りたものはきちんと返さえばならないという、最小限の「信用」の意味すら理解できない人びとの群れと言っても言い過ぎでないように思えます。であれば、今回のおそらくバブルの崩壊に至るであろう事態を経ても、結局のところ根本的な病根の摘出には至らず、ときが来ればまた同じ轍を踏む、を繰り返すであろうと、そんな気がします。

まあ、見よう見まねの上っ面だけでなく、骨の髄から「信用」の重要性を理解するには、一度李朝末の前近代に戻って、そこから自力で近代化を図る、それが不可欠なのかも知れませんね。

オリックスグループ、SBIグループが韓国の貯蓄銀行や消費者金融を買収しているという記事を読んだことがある。

まさか日本のカネでバブルやってんじゃないだろうな?

>金融規模の小さい韓国でバブルを可能にしているカネはどこから出ているのか。

・実質タダで家が借りられる?韓国のうらやましい制度チョンセ、状況に変化 一体何が?

更新日:2022.09.23 公開日:2022.09.23https://globe.asahi.com/article/14721804

チョンセという仕組はよく分かりますせんが、高度成長の高金利という条件が無いと上手く回らない仕組のように見えます。

所が、ここ最近の不動産バブルは、超低金利の故に、不動産の貸し手側も借り手側もお金が借り易い状況になっている。そして、貸し手側は、チョンセ金を運用して金利で稼ぐことは出来ないが、次の不動産の購入に当てて、不動産資産を増やす事に使っている。不動産資産は資金を固定させることになるが、その不動産を貸すことによりチョンセ金という流動資金が入って来る。しかし、これは、不動産が無限に増えても、その不動産に借り手という需要も無限に続く、という仮定が必要になる。

という事だとすれば、実需以上に不動産を造り続けなければならない状況になってしまっているのではないのでしょうか?

それにしても、その原資は何処から出ているのでしょうか?

「60歳の新婚」はともかく「50年ローン」には驚きました。日本では30年ローンや35年ローンが主流だからです。

ですが、日本では木造家屋を主眼として、その減価償却も22年と定めた上での35年ローンなわけで、韓国(や中共)の「不動産」が徹底的に高層RC造の「マンション」の区分所有に特化している事(RC造りは価格が高い事もあり減価償却が50年近い)なら50年ローンも一つの理屈かと思いなおしました。

でも入居者のライフサイクルは30歳前後の購入時期を想定しての50年です。人生80年90年と言われていますが、70歳を過ぎて現役世代の様に働けるとは思えない。況や稼ぎの半分であったパートナーも先立って自分一人で債務を抱えて返済もしつつ生活を続けるという図も。パートナーが働けなくなるという事はもっと現実的にありそうです。だとしたらある程度の年齢でローンの付いたその部屋から退出して、残債分を値引き(様々なやり方があるが結局値引きと同等)して売却するか、売却はしないものの貸し出して、終の棲家になる別の(少し狭い)部屋の賃料と貸し出した部屋の賃料とで、出来る事なら利ザヤもとって暮らすとか。願わくば有料老人介護施設の様なところに年金と貸し出し賃料で入りたい。ところで「その時」には韓国に「新たな借り手」となる一定の収入のある若い層がどれぐらい居るのか?という事。結局「詰んでしまう」未来しか描けない。

恐らく大半の韓国人のこのローンの借り手はそういう真面目に完済するローンとライフサイクルを描いているのではなく、従前どおり何年かしたら値上がりしたマンションを売って儲ける云々のソロバンを弾いているのではないか。あるいはもっと単純に「死んだら自分の責任は終わり」と考えているか。

海外の高層住宅を見て驚きを覚えるのは日本人だけです。

地震を前提に設計された日本の高層建築は安くは建設できず、それを購入して住居することは資産家・高収入勤労生活者の証明と考えてそれほど間違いではありません。マンションとは豪邸という意味です。

一方地震のない土地の高層住宅は必ずしもお金持ちのもちものを意味しているわけでありません。「フラット」という言い方をすることがあります。長屋が縦に伸びたものだというのです。そう思ってよく見ると立体長屋以外のなにものでもないと気が付きます。

ロンドン郊外にあったグレンフェル・タワーに火災が発生し貧相貧弱な防災設備と防災体制により多くが亡くなった事件がありましたが、住んでいるのは貧民でした。あまりの後味の悪さに報道もまじめに取り上げない。隣国に至っては建設途中の高層住宅が上層階から自壊して崩れ落ちるという珍事も起きているそうです。ましては中国の特色あるおから建築に至っては、資産効果どころか命が危ない可能性は大です。

>はにわファクトリー さま

>必ずしもお金持ちのもちものを意味しているわけでありません

まぁ日本でも、一部のタワマンを除けば戸建てが豪華という価値観も根強いので「マンションが至上」などと言う事はないと思います。

端的に言えば楽器演奏などは共同住宅では実質無理で、音大近辺のマンションなどもあるにはあるがペット可物件と同じで多少の音モレは同じ楽器奏者同士という前提があるようです。

今では法の抜け道が塞がれた様ですがタワマンの場合、土地部分の価値が極小に抑えられるので、ほとんどウワモノである部屋の購入費用はほとんど全部減価償却可能という事で、相続税対策の脱法的運用だったり、中共から逃げて来る金持ちの資産確保だったりしたらしい。それでやけにお高いプライスがついたのだとか。

ところで韓国のマンションですが、韓国人の単身者が激増しているというのに、間取りは4~5人のファミリー向けが多いとか。また日本のタワマンの様な変な高価格帯ではないらしいが、それでも億ションが多いのだとか。そしてゲートを設けて警備員やコンシェルジュを常駐させ(共益費もさぞかしお高いでしょうね)る物件が流行りだとか。つまり「長屋が縦に伸びただけ」とは必ずしも言えない物件も何割かある。但し高級でも庶民向けでも全部マンションで戸建ては韓国では全くニュースに登場しません。また小地主が6戸~12戸の2~3階建てアパートを新築して貸し出したなんて話も皆目聞こえてこない。小地主は地上げされて高級マンションになった際に、優先的に入居させて貰う方を選ぶのだそうです。また、日本によくある100平米前後の建売の小住宅の数十区画なんてミニ開発の話も全然ない。

多様性が無いのでしょう。

はにわファクトリー 様

>海外の高層住宅を見て驚きを覚えるのは日本人だけです

それにしても、本編記事に紹介された今回の鈴置論考。その冒頭に掲げられた「ソウルに立ち並ぶマンション群」の写真。アレのインパクトはすごい!

日本では鉄筋コンクリート造りの建造物の耐用年数は、一往百年以上となっていると聞きますが、まあそんなに長く使われるのは希。数十年経てば、老朽化し役目を終えたものから建て替えられていくのが普通でしょう。同時期に大量に建てられた、たとえば多摩ニュータウンなんて、どうなるんでしょうね。耐用年数が来る前に、住民がほとんどいなくなっちゃうんじゃないか、そんな気もするんですが。

ところであの写真。ソウルのいわゆるマンション団地というヤツでしょうが、耐用年数だけを考えるなら百年は保つ、と本当に言えるんですかね。建つ前に崩落しちまったなんて、アチラの建築技術、施工の水準からして、あと数十年と言わず、何年かしたら、端から「これ以上住み続けるのは危険」レベルになっちゃうんじゃないかと、なんとも心配になってきます。

ニューヨークの高層ビル群、エンパイアステートビルやクライスラービル、竣工後93年程ですが、取り壊すなどという話も無く現役で観光客も惹きつけているようです。

それに引き換え、何故、日本のビルは40年程で壊してしまうのか?新しい耐震基準に満たないのか?

しかし、多摩ニュータウンなどの旧公団の建築したものは、躯体の耐用年数は100年とも言われていて、新しい建築基準にも適合しているようでもあります。問題は住む人間の数が少ないことの方でしょう。

良く分かりませんが、タワマンも、NYのビル群のようにずっと持つのではないでしょうか?

問題は、住む人間の数が少なくなることの方かもしれません。

多摩はわかりませんが、西武池袋線のひばりが丘にある古い団地群は、下記のフローでゆっくりリニューアルを進めてるみたいですよ。

①空き部屋に引っ越しさせて一棟空ける。

②空いた棟をスクラップ&ビルド

③新棟に入居して次の一棟を空ける。

②に戻ってループ

日本の建築解体技術はきっと世界に高く売れるはずと睨んでいます。

我々が若いころは赤坂プリに予約を取るというのがかっこいいこととされていました(あぁバブリー)が、さくっと解体されてなくなってしまい、建て替わったビルには今はデジ庁が入っているそうです。

>日本では木造家屋を主眼として、その減価償却も22年と定めた上での35年ローンなわけで、

住宅ローンは返済原資になる収入があることが条件で、フラット35の完済年齢上限は79才だそうです。つまり80才以上では定収はないだろうという考え。

日韓通貨スワップについて少し自分の考えを書かせていただきます。

憶測ではっきりしていないのと、経済とか云々に関しては全くの素人ですので、そこは前提でお願いします。

この件、アメリカ陣営の票と、より大きな経済的混乱の回避のためではないか?と自分は考えています。

韓国の現政権は(一応)アメリカ寄りであることがひとつ。

韓国の景気が好転(あるいはここで食い止める)しなければ、次期政権に反米政権がまた出かねないことを危惧しているのではないか、と。

また、貿易などの繋がりが切れていない以上、余計な巻き添えを食いかねないことがひとつ。

放っておけば第二のリーマンショックは起きかねないが、かと言って繋がりを完全に絶つわけもにいかないし、なんだかんだ対韓貿易は黒字ですし。

アメリカ寄り票の確保と、経済的な保険の2点を、100億ドルで買う。

自民党は、金はどこからでも絞れると考えてそうなので、例え効果が無くとも安い買い物だと考えていたりしないかと思う次第です。(あるいはできることをしておく、とも)

もちろんこれは憶測ですし、証明できるとしたら担当者に直接狙いを聞く以外にないのですが……

それと、スワップが決まった割に韓国側が静かですし(ニュースはチェックしていないので単に私が知らないだけかもですが)。

スワップを現政権の功績として……という話も聞かないので、的外れかな……とも思いはします。

ただ、スワップ期限は次期政権の真っただ中に切れるので、続けるか切るかのカードを日本が手に入れたと考えることも……これはちょっと無理矢理ですけど。

今の時世、単純に親韓派が100億ドルを動かした、とみるのは難しいのではないかなと思い、何か日本政府側に目的が無ければこんなことはするまい、と。

今の韓国に100億ドルの猶予を与えることで日本が得るメリットは何か?と考えてみました。

えー、それではお目汚し失礼いたしました。

「親米の保守与党が負けたら、日本はスワップ延長を断る(かも)」

「親米の保守与党なら、延長を公約にできる」

くらいの、マイルドな韓国世論のコントロール要素の一つとして、悪くない手だったかと思います。

コントロールとまでいかなくても、埋め込み式のセンサくらいの役には立つでしょう。

金額自体も用法としてはゴミみたいなもんですし。

「あー、やらかした。」

とガッカリしてる人たちが多いみたいですが、そこまで言うことないかなぁーと。

家計負債にしても不動産PFにしても、基本的にはウォン建ての負債です。ウォン建ての負債に対しては外貨をいくら持ってきても、全くの無意味ではないでしょうが、直接償還に充てられるわけではありません。

懸念されているように、家計負債などの爆弾が炸裂したら、おそらくは他の爆弾も連鎖的に爆発する可能性が高いと思いますが、そうなれば特に第2第3金融圏の金融機関がバタバタと潰れ、相当深刻な信用不安が発生するだろうと見込まれます。そして、その信用不安を引き金に通貨危機が発生する可能性が高いだろうと思います。その時初めて日本などとの通貨スワップを活用する機会が発生するでしょう。

でも、仮に通貨スワップを活用して通貨危機を凌いだとしても、国内の信用不安は一向に解消されません。ウォン建て負債の崩落に起因するものだからです。

言い換えれば、現在の韓国の危機的状況は外貨流動性にあるわけではないので、通貨スワップにそれほど効果はないと考えます。韓国メディアは過去の「成功事例」に着目して大騒ぎしていましたが、おそらくは見当違いでしょう。

また、100億ドルという枠にしても、文在寅政権以前の状態に戻しただけとも言えます。個人的には通貨スワップではなく、為替スワップで十分だったように思うので、この措置にけして賛成はしませんが、大騒ぎで岸田総理を非難するほどの話ではないなと考えています。

本日の朝日新聞の社説は、「中国不動産市場の不況への習近平国家主席の対策を求める」ものでした。日本の新聞が日本語で社説を書いて、どうなるのでしょうか。もしかして、朝日新聞は、岸田総理に、「中国の不動産市場や韓国の不動産市場の手助けをしろ」と言いたいのでしょうか。

日本の新聞記事は国外にいる特定の誰かたちに読んでもらうためにかかれているからです。

個人的に韓国が自滅する展開は大歓迎なので、韓国の政権交代をのぞみます。

尹大統領はかなり有能なので、邪魔なので一刻も早くやめていただきたい。

韓国民が愚かな選択をして、自業自得で滅びる様を見たいのです。(直球)

>ではなぜ、韓国でこれほどの投機活動が盛んなのか――。

韓国ではアジア通貨危機からの景気回復と脱税防止に国がカード利用を推進しました。そして2016年時点で決済時のキャッシュレス比率が96%になっているそうです。一見先進的に見えますが、なんでもカードローン(借金)で支払う生活様式になってしまっており、あるものでやりくりするという感覚は絶滅してしまっているんじゃないでしょうか。

Buy Now, Pay Later. (この場で商品を手に入れたら期限が来るまで支払いは忘れてしまう)

当方がクレジットカードを積極的に避けてデビットカードに全面シフトした理由がこれです。

ドローンというくらいで(お粗末さまでした)

払った額と時刻が数分後にメール通知になる一方、レシートと銀行サイト出費記録を後で突き合わせることで何をどこで買ったのか視覚的に記憶できます。

自分のは旧 CitiBank の VISA デビットが iD サービスで使えてるという構図になっているらしい=よく分からん、海外でも国内同様に使えます。

>デビットカード

デビットというのは、凄い仕組だと思います。この仕組があるので、電子マネーが普及します。

電子マネーは、suicaなどを除いて多くはデビット方式なので、加盟店への振込は2日以内。これなら、約2%の手数料を引かれても、加盟店にはメリットの方が大きい。

ある個人クリニックは、今迄現金払いのみだったのを、支払専用レジを導入した結果、受付の女性が二人減りました。そのレジは、デビット方式電子マネーとクレジットカードと現金払いが出来ます。手数料率の高いsuicaは使用出来ません。

他の現金払のみの個人クリニックの受付の人に聞いた所、現金の差異チェックのため数時間おきに、伝票と現金のチェックをしなければならないそうです。それが大変なのと1日の終わりに夜間金庫に現金を投げ入れに行かなければならないそうです。それらが面倒で仕方がないという事でした。

大手安売りスーパー、今や、現金払いよりも、PAYPAY支払の方が歓迎みたいで、専用レジ設けています。

PAYPAYは、デビットでは無く事前チャージ方式が主流ですが、消費者は、0.5%のポイントが欲しくて使います。それでは動機付けが足りないかもと抽選も付けて最大30%ポイント付きますなんてのを組み込んでいます。これを考えた方は消費者心理も、商売人(加盟店)の売上現金のハンドリングの手間も良く分かっています。

加盟店にとって、2日後に口座に振り込まれるなら、現金を受け取ったのと同じです。

こういう仕組を日本の金融機関は先ず始めに考え付かないで、後追いしていますが。

現実の商いで、ようやく現金ハンドリングの手間の多さと経費の無駄に気がついて来たようです。

残りは、個人クリニックがキャッシュレスレジを導入してくれれば、個人的には、完全キャッシュレス生活が出来ます。

商店は iD 決済に一本化すれば入金は即時のはずですから、paypay よりお得なのではありませんか。導入時費用・決済手数料の優劣は存じませんが。

J-Debit はながらく流行りませんでした。クレジットカードに慣れていても、デビットカード支払いに切り替える積極的動機付けがなかなか働かなかったからです。NFC タッチ決済の時代になって即時決済の有利性が広く知られることになったと。キャッシュレス決済手段が多様化して、支払い側・受領側それぞれの事情に即して選べるようになったのは好ましいことです。決済端末製造メーカーなんかはさぞ儲かっているのでは?

支払側(消費者)、経営側(店舗)、のメリットのバランスがいいものが普及するのでしょうね。

経営側に都合が良くても、支払側にそれを使う動機付けが乏しければ、その決済方法は普及しないでしょう。suicaはかなり普及しましたが、デビット方式ではなかったので、経営側にとっては支払が遅いので、資金繰を考えなければならないし、又、手数料が大きいので利益がかなり減るということがあり、経営側からは敬遠されつつあるように見えます。

安売りスーパーが、現支払よりもPAYPAYを歓迎しているのを見ると、経営側のメリットが大きいのでしょうね。

個人的には、バブル経済の飽和点は「企業・個人の信用枠+外資」だと思っています。

彼らの命運は、「君は貸し付けることができるか?(ガンダム風)」の返答次第ですね。

・・・・・

*PF事業団

事業計画が、階段をあがる頃には、不動産で嬉々。

事業計画に、解団があがる頃には、不動産で危機。

朝鮮半島は歴史的には中国大陸の一部ですが、そんな朝鮮半島に日米側の地域を確保するのに必要なコストとして「岸田文雄の対韓譲歩及対韓支援」は適切か不適切かってところですね。

私としては、米国が米国のヒトモノカネでする分には構わないと考えますが、日本が日本のヒトモノカネでするのは絶対反対です。

朝鮮半島に日米側の橋頭堡を確保したいなら、ぶっちゃけ済州島だけで十分なのでは?と。

岸田文雄の対韓姿勢がロリペト痴呆老人政権からの圧力による物かは知りませんが、有限なヒトモノカネの使い道としては「戦争中の敵国への支援」と同レベルだと考えます。