やっぱり出て来た「悪い株高論」

「悪い円安論」の次は、「悪い株高論」、でしょうか。日経平均株価が連日、史上最高値を更新し、東証時価総額も史上初の1000兆円台を視野に入れているなど、現在の日本が株高の状況にあることは間違いありません。しかし、こうした状況に対し、「実質賃金が伸びない」、「実質GDPは2四半期連続でマイナスだった」、「名目GDPで日独逆転が生じた」などとする材料をもとに、現在の株高は「良い株高とはいえない」、などとする主張が出て来たようです。

目次

好調な株価

日経平均は連日史上最高値

日経平均株価は26日も続伸し、月曜日は史上最高値となる39,233円71銭で取引を終えました。

日経平均株価はバブル期の1989年12月29日に38,915円87銭を付けて以来、長らく低迷。最も低い2009年3月10日には7,054円98銭と、「7000円台割れ」直前にまで追い込まれたのですが、2012年後半以降は上昇に転じ、先週木曜日に39,098円68銭と史上最高値を更新したばかりでした。

これについては先日の『株価で見る歴代内閣の「成績表」』でも確認したとおり、とりわけ安倍、菅(すが)、岸田の3大政権時代での上げ幅が大きく、第二次安倍政権開始(2012年12月26日)の10,230円36銭から昨日までに29,003円35銭上昇した計算で、いわば、株価は4倍近くになったのです。

ちなみに野田佳彦政権時代(2011年9月2日~2012年12月26日)に関していえば、株価は最も安いときで8,160円01銭で、1万円を超えていたのは2012年3月14日からの14営業日と、12月19日から退陣する26日までの5営業日中4営業日に過ぎません。

自然に考えて、野田佳彦政権末期に株価が上昇した理由は、2012年12月16日に行われた総選挙で自民党が圧勝し、安倍晋三総理大臣が再登板することが確定したからでしょう。

歴代政権の株価成績表

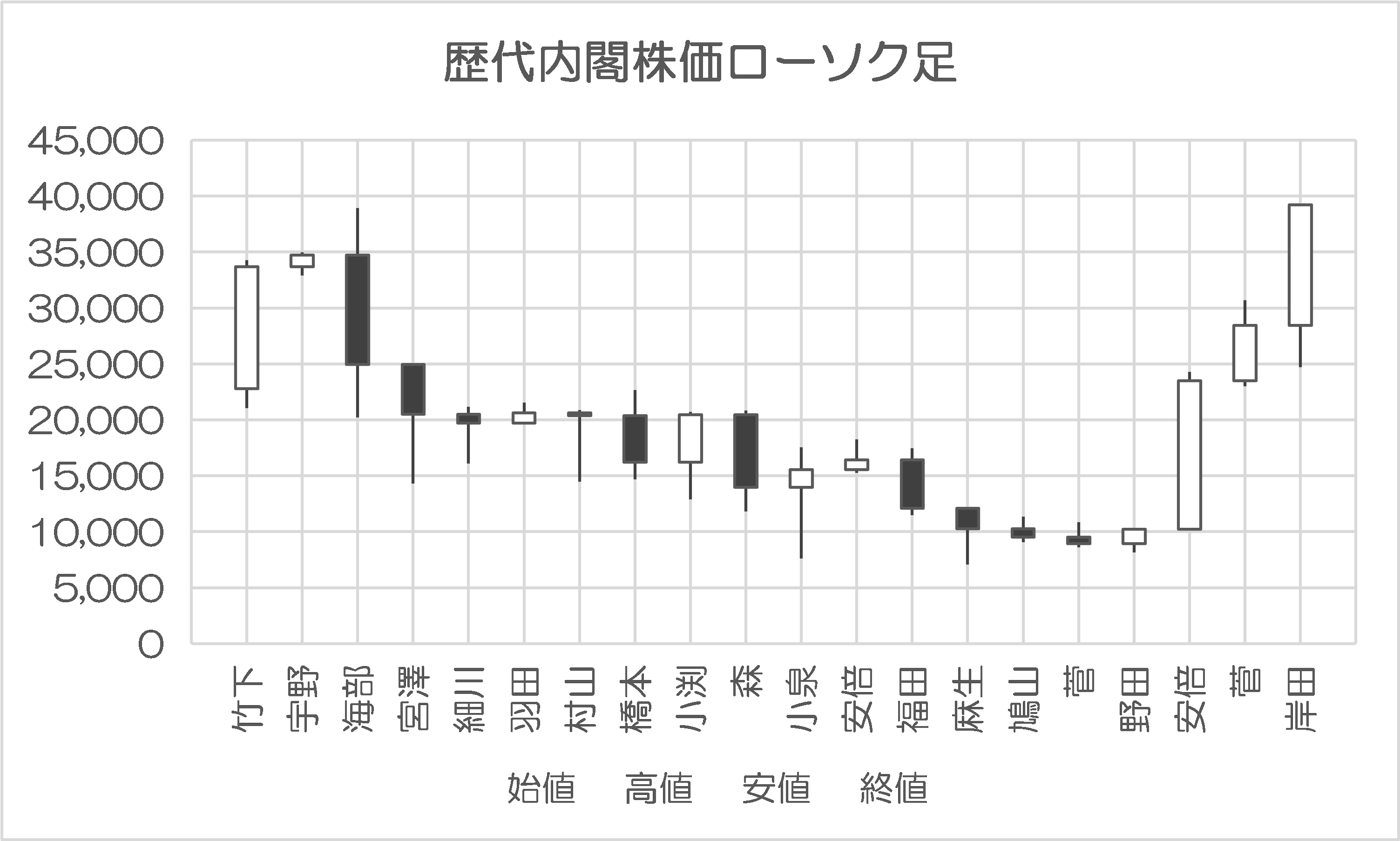

いちおう、竹下登政権(1987年11月6日~89年6月3日)から昨日時点までの株価状況についても、アップデートしておきましょう。チャートが図表1で、実数が図表2です。

図表1 歴代内閣株価ローソク足

(【出所】歴代内閣総理大臣の在任期間と株価データより作成。在任期間は首相官邸ウェブサイト、株価データはWSJダウンロードデータ。なお、岸田文雄内閣については便宜上、暫定的に任期を2月26日までとみなして作成している)

図表2 竹下登内閣以降の平均株価と在任中の株価増減幅

(【出所】歴代内閣総理大臣の在任期間と株価データより作成。在任期間は首相官邸ウェブサイト、株価データはWSJダウンロードデータ。なお、岸田文雄内閣については便宜上、暫定的に任期を2月26日までとみなして作成している)

企業業績上昇などを伴った株価…時価総額1000兆円も視野に!?

この点、今般の株高局面については、若干オーバーシュート(過熱)気味という懸念もありますし、「株式市場の常」として、ここらで多少の調整が入る可能性はあるにせよ、今のところは株価が順調であることに関し、バブル懸念とまでは言い難いのが実情です。企業業績自体、堅調に推移しているからです。

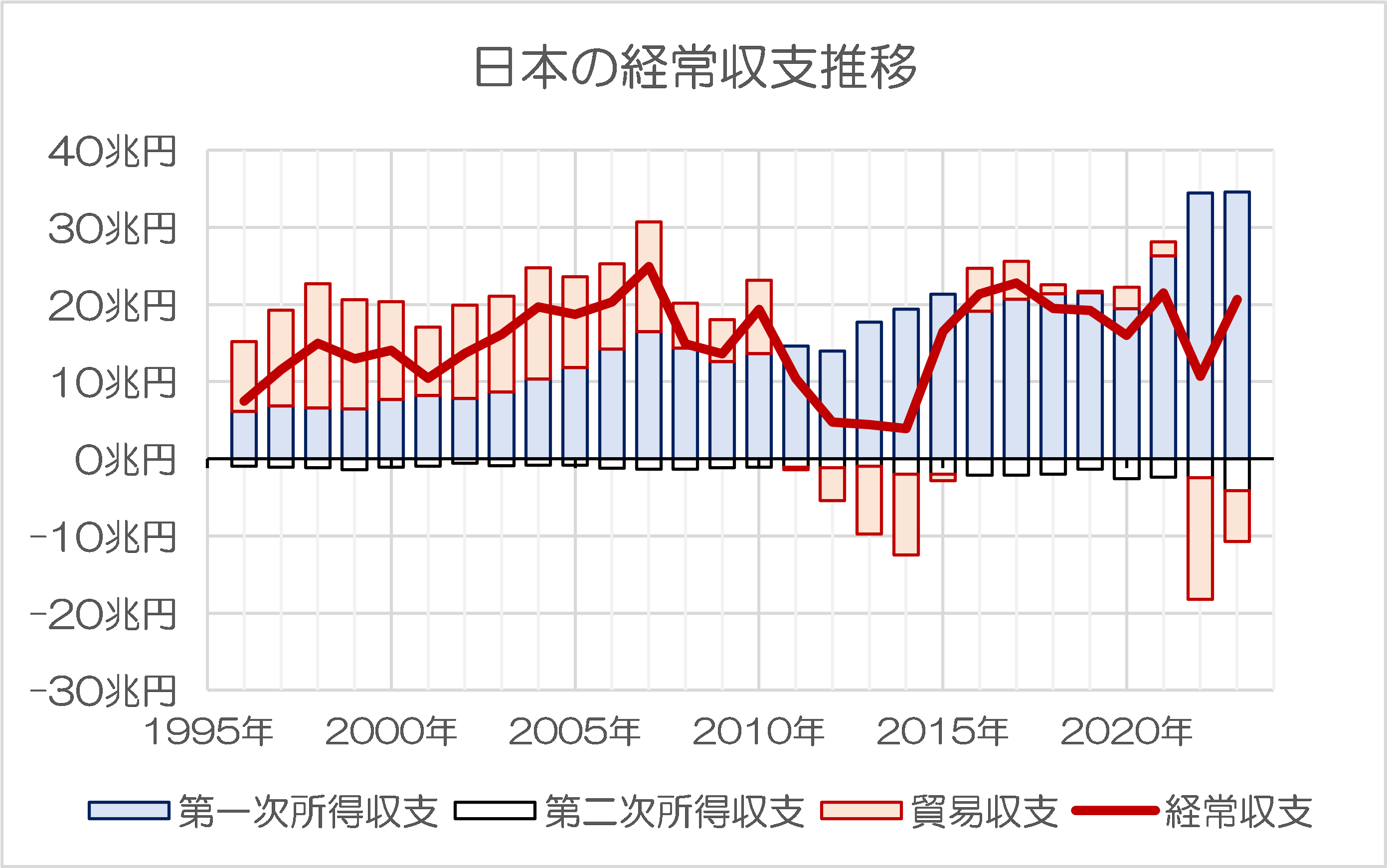

実際、円安のおかげもあってか、『法人企業統計』などによれば、金融機関を含めた日本企業は最高益水準ですし(図表3)、また、経常収支で見ても、日本全体は2023年において貿易赤字ではあるにせよ、受取利息配当金(第一次所得収支)については過去最高水準です(図表4)。

図表3 全産業(金融業、保険業を含む)の経常利益

(【出所】財務省『法人企業統計』データをもとに作成)

図表4 経常収支(2023年については9月まで)

(【出所】財務省『国際収支の推移』サイトの『6s-1-4 国際収支総括表【月次】』データをもとに作成)

これが企業業績を伴わない株高であれば「バブルではないか」との懸念が生じるのは当然のことかもしれませんが、少なくとも現在の株式市場が「理由なき株高」であるとの証拠はほとんど見当たらず、したがって、短・中期的に見て、日本の株式市場が「日経平均4万円台」を目指す可能性は濃厚です。

また、東証時価総額は1月末時点で、すでに931兆2295億11百万円と「900兆円の壁」を突破しているのですが(ちなみにバブル期の1989年12月の611兆1518億73百万円と比べれば、じつに1.5倍の水準です)、この調子でいけば「時価総額1000兆円台」も現実のものとなるかもしれません。

悪い円安論が悪い株高論に!?

台湾半導体工場に意味不明な難癖付ける匿名コメント

もっとも、日本とは非常に不思議な国で、経済が好調になると、必ずそれに水を差す意見が出て来るようです。

たとえば当ウェブサイトの場合だと、たとえば台湾の半導体メーカー・TSMCが過半を出資する日本法人JASMが運営する予定の熊本県の新工場を巡って、先日から、なにやらよくわからない匿名コメントが寄せられています。

『熊本「半導体工場」巡る支離滅裂で強烈な読者コメント』でも触れたとおり、これは、とある経済評論家の方が2年前に執筆した、「TSMCで日本の半導体産業を救うことができない」とする趣旨の記事のリンクをもとに、「熊本に半導体工場が出来るからと、はしゃいで浮かれている脳天気な方がいる」などと主張するものです。

文脈に照らし、ここでいう「能天気にはしゃいで浮かれている」という主体に、当ウェブサイトも含まれていることは間違いなさそうですが、なぜ「TSMCの熊本工場を歓迎すること」が、「能天気にはしゃいで浮かれる」と批判されるのか、その理由はいっさい記載されていません。

ただ、この人物のものと思われる前後の書き込みなどから判断するに、この人物は「TSMCの新工場は最新の3ナノのものではなく、半導体としては数世代前のものを量産するもの」だから、「能天気にはしゃいで浮かれるべきではない」、などと主張しているように見受けられます。

(※間違っていたら申し訳ありません。ただ、この人物のコメント、何度読んでも、TSMCの熊本工場のなにが問題なのかについて、具体的なことが何ひとつ書かれておらず、正直、何が言いたいのかよくわからないというのが実情でしょう。)

いずれにせよ、こうした低レベルで強烈なコメントが出てくるということ自体、「日本経済がうまく行くと困る」、という人が世の中に存在する、という証拠に見えてなりません。

悪い円安論とその派生形

これに加えて振り返っておきたいのが、「悪い円安論」です。

実際、円安が進展すると現在の日本経済にとっては総合的に見て良い影響が生じるのですが、『円安と株高の相関消えても日本経済はまったく心配ない』などでも取り上げたとおり、これについては必ず悲観論を呈示する論者が現れます。

「かつてと比べ、円安になっても株高になるとは限らなくなった」、「だから日本経済にとって円安は好ましくない」、などといった論調でしょうか。

これについては「株と為替の相関係数が低下していることは事実だが、これは単純に『株と為替の動きがリンクしなくなっている』というだけの話であり、『円安になれば株安になる』、という意味ではない」、と指摘したつもりですので、本稿ではこれ以上繰り返しません。

もっとも、最近になってこの手の「悪い円安論」はなりをひそめつつあるようにも見えますが、これだけ円安の経済効果の影響が出て来るに至り、「従来型の悪い円安論」だと、さすがに旗色が悪くなりすぎているからなのかもしれません。

ちなみに「従来型の悪い円安論」とは、「円安で輸入品物価が上がって人々の生活が苦しくなる」、といったもので、これの派生形として、「円安のせいで日本人はおいそれと海外旅行にも行けなくなっている」、「ドル建てのGDPでドイツに抜かれた」、などのパターンもあります。

しかしながら、日本人がドルで生活しているわけではないこと、そもそも輸入品のなかで高い為替感応度を持つ品目がエネルギーなどしかないことなどを踏まえると、現実問題として、円安が物価上昇の原因と決めつけるには、少々材料が不足しています。

なにより、円安によりインバウンド客が急増し、海外からの受取利息配当金も増え、企業業績も急伸しているわけですから、円安が現在の日本経済に対し、デメリットよりもメリットを多くもたらすことは、もはや隠しようがない、というのが実情に近いでしょう。

やっぱり出て来た!「悪い株高論」

そうなると、今度は単純な「悪い円安論」ではなく、ほかのなにかと組み合わせた「日本経済悲観論」が出てくる、というわけです。

当然、株高も経済学的に見れば明らかに「良い現象」ではあるのですが、これについては予想通り、「悪い株高論」が出てきました。地方紙のなかでも大手ブロック紙として知られる西日本新聞が26日付で配信した次の記事も、それの典型例でしょう。

「良い株高とは言えない」史上最高値でも賃金伸びず物価高、苦しむ市民

―――2024/02/26 17:20付 Yahoo!ニュースより【西日本新聞配信】

記事によると、日経平均株価が史上最高値を付け、「日本経済はバブル崩壊後の『失われた30年』から脱しつつあるようにみえる」としつつも、現在の株高については次のように分析します。

- 「日銀が大規模金融緩和策を続けていることによる円安の進行が企業業績を押し上げ、海外からの投資マネーを呼び込んで株高を演出している面もある」。

- 「足元で停滞する国内景気とは懸け離れ、物価高に苦しむ市民には実感が乏しい」。

- 「だが、昨年10~12月期の実質国内総生産(GDP)は2四半期連続マイナス。<中略>物価高に賃金上昇が追いつかず、実質賃金は昨年12月まで21カ月連続マイナス。節約志向が高まり、家計調査では、2023年の実質消費支出(2人以上の世帯)は前年比2・6%減だった」。

日銀による緩和が市場にマネーを溢れさせ、回り廻って株高・不動産価格上昇などをもたらしている、とする構成自体は、(完全に証明できないにせよ)説明としては間違っていません。

ただ、金融緩和は「円安をもたらすため」に行われているものではありません。あくまでもデフレ脱却を目的に行われているものであり、円安はその結果に過ぎません。

また、「実質賃金が伸びず、市民が物価高に苦しんでいる」、などとする記述に至っては、大変申し訳ないのですが、執筆した方の勉強不足でしょう。一般に景気回復期においては先行して物価が上昇し始め、賃金上昇はこれに遅行する現象が知られているからです。

経済回復期に賃金がなかなか伸びないのは当たり前のこと

このあたりはアベノミクス中期に雇用が伸び始めたときにも、似たような主張が見られました。

「たしかに雇用は延びているが、平均賃金は下がっているじゃないか!」、といった、難癖にも近い主張なのですが、雇用が回復する時期に平均賃金が下がるのは当たり前です。新たに雇用された人たちは、最初は安い賃金で働き始めるからです。

ただ、賃金水準が上がったら上がったで、今度は「人手不足倒産の魔の手が日本経済をむしばんでいる」、などと言いだす人も出てきますので、本当に難儀なものだと思います。

もちろん、現在の日本経済では「あと一歩の賃上げ」が必要ですし、本来ならば可処分所得を増やすうえで最も手っ取り早い減税には、岸田文雄政権はなぜか及び腰であり、その点において岸田首相の経済政策が踏み込み不足であることは間違いない点ではあります。

しかし、賃金上昇が本格化していない現在の状況「だけ」を見て、「実質賃金が伸びていない」、などと決めつけるのは、少し気が早すぎるといわざるを得ないでしょう。

韓国紙は「日本を反面教師にせよ」と主張

こうした「悪い株高論」には、ほかにも亜種があるようです。

証券市場は好調、経済はマイナス成長…韓国が反面教師とすべき日本

―――2024/02/26 07:14付 Yahoo!ニュースより【中央日報日本語版配信】

これは、韓国紙『中央日報』(日本語版)が26日朝に配信した記事で、韓国政府が進める株価上昇佐久を巡り、「株高の一方でGDPはマイナス成長となっている日本を(韓国は)反面教師にすべきとの分析が出ている」、などとするものです。

中央日報は日本の株高の原因を、▼円安による輸出企業の業績の改善、▼中国証券市場から抜け出した外国人資金の流入、▼日本政府が推進してきた企業価値向上プログラムが効果を上げている――ためなどと分析。

しかし、日本の実質GDPが2四半期連続でマイナス成長だったこと、名目GDPで日独逆転が生じたことなどをもとに、中央日報は「日本の実体経済の成績表は証券市場とは違い依然として冷え込んでいる」、などと断定しているのです。

このあたりは、「日本経済が好調であっては困る」という中央日報としてのホンネでもあるのかもしれませんが、それと同時に正直申し上げるなら、韓国は日本を「反面教師」にするよりも先に、まずは国内のバブル経済を心配した方が良いのではないかという気がします。

実際、先日の『今回の鈴置論考は韓国のなりふり構わぬ株価対策を指摘』などでも取り上げたとおり、韓国観察者の鈴置高史氏は、現在の韓国が株式・不動産バブル状態にあるという可能性とともに、尹錫悦(いん・しゃくえつ)政権が4月の総選挙を前に、なりふり構わぬ株価対策を講じていると指摘します。

いずれにせよ、日本の一部メディアや韓国メディアが一生懸命に「日本の失敗」、「悪い株高論」を唱え始めているというのは、むしろ日本経済自体が堅調である証拠と見るべきであると思えてならないのですが、いかがでしょうか。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「円安」にしろ「株高」にしろ、日本経済としてはプラスになってても庶民にその恩恵が感じられず、生活が苦しい状態が続くので「悪い何々」って見方になるんでしょうね。

好調なところから税を取り、不調なところも含めた日本全体の手当てをし、庶民の多数が「生活が楽になった」と感じられれば良いのでしょうが、成功をしたら自分に、失敗をしたら他人にその要因を置く人が大抵な事もあり、そういう格差是正を中々し難いでしょうし。

(生活保護の受給額を参考にした?)最低所得保障で対応すれば解決出来るとも言い切れないし。

記事更新ありがとうございます。此の後は悪い好景気論、悪しき幸福論と出てくれぱバッチリでしょうか。

>やっぱり出て来た「悪い株高論」

彼らのは、

「色んな視点からの ”論議” を図る」ための主張ではなくって、

「異論な視点からの ”議論” を謀る」ための主張なんですよね。

新聞は、事実をありのままに伝えればこそ「社会の木鐸」

とにかく売れるために、と角度をつければ「会社の木鐸」

*皮肉なことに『中身の詰まってない(中空)木鐸』ほどに、”叩けば響く”としたものなのです。

・・。

株高が、経済に悪い影響を与えることはありません(中国のように意図的に作ろうとするものでない限り)。ただその影響が資産家に限られ、「物価高・賃金上昇未だし」に困っている一般庶民にとってはいささか縁遠いのでしょうけど。政府がNISA拡充などで、それを一般庶民まで拡げようとしている政策には賛成です。

ただ株高が岸田政権の功績のように見なすことには賛成できません。それは安倍元総理の施策の名残りでしょうから。

まあ日経平均が最高値を付けたことは、素直に喜びましょう。

日本をダメにしてきたのは悪い新聞記者

善い新聞社、善き記者登場待望論

今年こそオールドメディア再生を要求していこうではありませんか。

なに簡単なことです、タダ読みを続ければ悪い新聞記者は自然に失業します。

西日本新聞の記事は絵にかいたような反成長主義という感じ。せっかく絵にかいたんだから額に入れて飾っておきたいくらいだ。

記事の中で:

>労働分配率が低下する中で収益が拡大している。

という記述があるが私が学生のころ労働分配率は低いほど良いと習った。実際の労働者の待遇と無関係の指標だ。

稼いだ付加価値のうちどれくらいを賃金(賃金も付加価値)が占めているかというような指標だったように記憶している。会社が赤字で従業員の賃金が安い会社の労働分配率は高く出るはず。

毎度、ばかばかしいお話を。

○○(好きな言葉を入れてください):「自民党政権での株高が悪い株高、立憲政権での株高はよい株高。日本の株高は悪い株高、韓国の株高は良い株高」

相手によって、評価が決まるのですね。

蛇足ですが、(残念ながら)株高でも全員に恩恵(?)が行き渡るはずもなく、恩恵から漏れる人も出てしまうのではないでしょうか。

株高は株高であって、そこには良いも悪いもないのではないでしょうか。

40年以上株をやってきた経験から言わせてもらうと。ある会社の株が割高か割安かを判断するときはまずPER(株価が利益の何倍かという指標)を見る。夢のあるビジネス(将来伸びるという意味で)ならPERの加算がある。日本では伝統的ビジネスをやってる企業なら10倍~15倍、AI関連のような将来性のある(と信じられている)ビジネスをやっている企業なら50倍80倍もありうると言った感じ。これは市場全体にも当てはまる。日本のように成熟してしまった産業構造では現在の15倍程度が適温ではないかと考えられている。

もう一つは株式市場に流れ込む資金だ。風呂に水を張り、上から水を注ぎ、下から抜くと水位はどうなるか。注ぎ込む水の方が多ければ水位は上がる。つまり資金流入が多ければ株価は上がるということ。日本の株式市場の取引の6割、持株の3割は外人投資家によるものと言われている。外国人が日本株をどう見ているかというのは重要な視点だ。円安でかなり割安にみているかもしれない。また中国の株式市場が現在絶不調で中国で日経225を組み入れた投信、ETFが中国でバカ売れしているという。反日よりカネということか。

さらに1989年当時にはなかった制度の違い。自社株買いだ。確か1996年くらいまで日本の法律では自社株買いは「禁忌」。やってはいけないことだった。

現在までに発表のあった時点で来期9兆円の自社株買いが行われるという。キャッシュがあまり、有望な投資先もないので株主還元のため自社株買いということだ。

当たり前のことだが自社株買いをすれば発行済み株式数が減り一株当たり利益が上がりPERは下がる。三菱商事は5000億円の自社株買いを発表、これだけで発行済み株式の1割に当たるそうだ。一割の新規需要が突然現れ、買われた株は市場から消える。値が上がらないはずないよね。

株式償却は風呂桶の底から水を抜いていくようなもの

sqsq さまよく分かりました。多謝であります。

新NISAは大歓迎なのですが、大半が海外に向かっているという記事を少し前見ました(実際の数字を確認してませんが・・・)。 積み立てNISAでファンドに任せると、日経平均連動とかで日経平均高とかになるのでしょうね。 あの日本経済新聞が選んでいる225社ですよ(笑) こんな円安がいつまでも続くことは無いのに、米国株式に投資なんて・・。 まっ、2~3年は「有り」かもしれませんが、為替レートとか手数料とか考えると随分とリスク・オンです。

半年~1年で屁理屈コネてドカンと下がります。 で、小・中損をしている人が退場してしまうのです。(ここが利益) 人任せでやるから餌食になる。 場合によったらそこが買場です。

日経平均すら上がらなければ対外的にどこが競争力を発揮してくれるのか?と思います。一人勝ちだと騒がれても一人すら勝てなければどうするんだろうなと思いますね。

「悪い好況」「悪い成長」「悪い賃上げ」・・etc

日経と左翼はいくらでも屁理屈をこねるでしょうね、連中の過去から推測するに。

でもこういう悲観マウントって、同調する人も残念ながら多い様で。

なんか「世間は浮かれてるけど、俺だけは知っている」と思いたがる様です。

アホな上に自分は賢いと思うアホの二乗

左翼の大半に見られる残念な類型ですね

更に「俺達(左翼)は賢くて正しい事を主張しているのに、世間はアホだからそれが理解できない」

と信じ込んでるアホの三乗

株価が上がっても文句。

株価が下がっても文句。

株を持ってない貧乏人は、そもそも得も損もしてないから無関係なのにね。

年金機構は含み益でウハウハだろうから、間接的に貧乏人にもメリットあるから、やはり株価が上がって文句を言うのは理屈が通りません。

朝鮮半島の情緒的反応の特徴である

「相対的な喪失感」

というやつでしょうかね。

他人がシアワセになることが、自分の不幸せに感じられてしまうという。

要するにココロの病気なのですが、日経新聞も朝日毎日もそういう社風なのか、あるきはそういうニーズに向けて商売すると決意してるのか、どちらかですかね。

やだもー。by JK通信士

鈴置氏がかつてこういう意味のことを書いていました。

日本の報道は韓国に読んで貰うために書かれている。それは報道産業界における循環参照構図の一部である。

当方はこれを読んで長く理解できなかったのですが今は理解できています。

日経の半島発報道・大陸発報道には不可思議?な特性があります。共同通信配信名義になっている記事と自社記者署名記事の使い分け、どんな理由が果たして隠されているのでしょうか。

我が国の名目GDPの推移を見れば、政府が意図的にGDPを抑え込んでいるのではと思えるほどです。

名目GDPが大きく伸びると「悪い経済成長」となるのでしょうね。

コメントを見てて感じたのは、おそらく皆さん株式投資をやろうと思えばやれる、またはやってる人たちだから、やりたくても出来ない貧困層に意識が向かないんじゃないかと。

貧困は全てのケースで全部が全部当人の自己責任とはならない場合があるから、難しいですね。

世の中にはどうしたって貧困を脱出できない人は一定数出てきますからね。

生まれの貧困なら猛勉強や職業訓練で何とかなる可能性もありますが、

”生まれつき頭が悪い”とむしろ恵まれた家庭出身でもダメになる事がある。

そういう人たちは「これが人生だと諦める」「つつましく生きようと悟りを開く」

「小さな事に幸せを見出す」などと言った解決策を取れればまだ良い方で、

「世の中が悪い、自分は悪くない」「政治のせいだから革命が必要だ」

「きっとどこかに救世主が居る」「一発逆転の大博打を打つしかない」等と言った

破滅につながりやすい手段に走ってしまう事もしばしば……

そういう人達をどこまで”自業自得”と見なすかは答えが出なさそうなテーマですね。

そもそも円安円高の定義を、メディアはしっかり行ってから記事を書いて欲しいものだと感じています。会社勤めを始めてしばらくしてバブルになった時は、プラザ合意後一気に円高になり企業がアメリカの様々なものを買い込んでいた(確かエンパイヤステートビルを三菱商事が買ってませんでしたっけ?)んですが、超円高と言われてましたが¥140/$くらいだった記憶です。その後、製造業には厳しい¥70/$の超円高時代でも赤字にならない企業体質を築いた後の¥120~100/$時代を過ごし、今の¥150/$は超円安。

株安株高も同じですよね、バブル当時の上場企業の株価は資産価値のおよそ16倍でした。今は一流の基幹企業でさえPBR1未満(解散した方が株主は儲かる)がまだまだある状態。

為替や債券や株価を、正しく定義してから方向性の記事を書けるジャーナリストはあまりお目にかかりませんね。