今回の鈴置論考は韓国のなりふり構わぬ株価対策を指摘

「日韓の株価はそこまで連動しないようだ」、と聞くと、もしかすると多くの人は意外感を覚えるかもしれません。統計的に見て、時期による変化や観測期間・保有期間などの条件次第でもありますが、とりわけアベノミクスの頃は日韓双方の株価の相関係数が非常に低かったのです。こうしたなかで、その韓国が日本の「サル真似」をしてでも株価を吊り上げようとしている、という指摘が出てきました。論考を執筆したのは、韓国不動産危機を予言した韓国観察者・鈴置高史氏です。

目次

日本の株価は足踏み状態だが…

日本の株価水準が史上最高値を目前に、足踏み状態が続いています。

21日の日経平均株価指数終値は前日比101円45銭安い38,262円16銭で、1989年12月29日の史上最高値水準(38,915円87銭)まで653円71銭に離れてしまいました。2月16日には日中最高値ベースで38,865円06銭にまで上昇していたことを考慮すると、なんとももどかしい限りです。

ただ、市場参加者の間では、ここもとの株価上昇が急ピッチ過ぎたとの警戒感などもあるようで、その意味ではこれからしばらく調整局面が続く可能性はあるにせよ、株価は上昇基調が係属し、日経平均も過去最高値を更新するのではないか、といった観測は絶えません。

とりわけ、東証時価総額ベースで見たら、すでに1月末の時価総額は931兆2295億11百万円で、これは1989年12月末に記録した611兆1518億73百万円とと比べると、じつに1.5倍(!)とい水準でもあります。

実際のところ、月末ベースの東証時価総額が900兆円の大台に乗るのは史上初のことですし、バブル期の最高値水準の記録が破られたのは、再び600兆円台に達した2015年5月末時点(620兆3399億67百万円)のことでしたので、その意味で「バブル後最高」は、すでに更新されているようなものかもしれません。

日韓株価の相関

日中韓3ヵ国は「日本」vs「中韓」

さて、こうしたなかで、少し興味深い視点があるとしたら、こんなコラム記事かもしれません。

【コラム】ひとつにまとめてみるにはあまりに違う韓中日経済

―――2024/02/21 13:19付 Yahoo!ニュースより【中央日報日本語版配信】

韓国紙『中央日報』(日本語版)が配信した記事で、コラム執筆者は中央日報記者ではなく、「IFMインベスターズ」のチーフエコノミストの方です。

日本人を読者と想定しているであろう日本語版の記事でありながら、記事タイトルの日本語で「日中韓」ではなく「韓中日」と、わざと「日」を最後に持ってきているのは、一般の日本人を地味に苛立たせ、挑発する狙いでもあるのでしょうか?

それはともかく、個人的には中央日報の記事として珍しく共感できる記述が多い記事です。

簡単にいえば、日中韓3ヵ国は「先進国経済」やユーロ圏といった「ひとつの分析単位」として設定することは難しい、という主張です。日中韓3ヵ国は地理的に隣接しているだけであって、現実にそれぞれの国が置かれた経済状況はまったく異なる、という点を、経済成長率見通しを含めた統計データで説明しているのです。

大雑把にいえば、日本経済の見通しはエネルギー価格動向次第ではあるにせよ、岸田文雄政権が昨年11月に発表した財政支援政策の影響もあり、経済成長が促進されるとの期待が強い、というものです。

これに対し韓国は輸出主導の力強い経済成長が予想されるものの、中国経済が予想より振るわなかった場合などのリスクがある、と指摘されています。

要するに、日本と中国が「デカップリング」するなかで、韓国は「日本側」というよりも、どちらかといえば「中国側」に近い、ということでしょう。

韓国の不動産・株式・暗号資産バブル

ただ、このチーフ・エコノミストの方が見落としているのは、韓国の「資産バブル」というリスクです。

以前から当ウェブサイトでも取り上げている通り、韓国ではここ数年、家計部門(報道などから判断するに、おそらくは若年層個人が中心でしょうか?)や中小企業などが、おカネを借りてリスク資産に投資する、という行動を続けてきました。

ここでいう「リスク資産」とは、株式、不動産、暗号資産など、「価格が大きく変化する投資対象」を意味します。あるいは「リスク資産投資」というよりも、「リスク資産投機」とでも呼んだ方が正確でしょうか。

実際、ここ数年の家計債務、企業債務の伸びは大したものですし、韓国人がこぞって投資するためでしょうか、昨年はウォンがビットコインの取引通貨として、一時、米ドルを抜いてトップに立つという珍事も生じています(『ウォンがドルを抜きビットコインの最多取引通貨に浮上』等参照)。

そして、話はそこに留まりません。

先日の『鈴置論考で読む韓国の不動産危機』などでも取り上げたとおり、韓国観察者の鈴置高史氏は、とりわけ不動産市場に焦点を当て、本来ならば加熱した不動産市場のソフトランディングを図るべき韓国政府が、不動産バブルをわざと延命しようとしているフシがあると指摘します。

総選挙対策で価格維持に腐心する尹錫悦氏

その大きな理由は、今年4月に予定される韓国国会議員の総選挙です。

尹錫悦(いん・しゃくえつ)政権の支持母体の「国民の力」は、現在、韓国国会では少数与党として国会運営に苦慮しており、これに対し文在寅(ぶん・ざいいん)前大統領の支持母体で、2022年の大統領選で惜敗した李在明(り・ざいめい)氏が党首を務める「ともに民主党」が過半数を押さえています。

鈴置氏の見立てでは、いまこの瞬間、不動産バブルが崩壊してしまうと、「国民の力」が惨敗を喫することになりかねず、だからこそ韓国の現政権は、なりふり構わず不動産価格の維持に努めている、というものです。

こうした鈴置論考を読んでいると思い出すのが、「PKO」――政府が公的資金も投じながら株価を下支えする株価維持政策 “Price Keep Operation” ――という用語ですが、まさに現在の韓国政府は「不動産PKO」でもやっているのかもしれません。

日韓株価の相関①観測5年・保有1年

こうしたなかで、ウェブ評論サイト『デイリー新潮』に21日、その鈴置氏の最新論考が掲載されているのですが、これについて取り上げる前に、ちょっとだけ「小ネタ」を紹介しておきましょう。

先日の『円安と株高の相関消えても日本経済はまったく心配ない』では、為替相場(USDJPY)と日経平均株価の相関係数について調査した結果を報告したのですが、同じ手法を使って日韓の株価の相関関係についても調べてみました。

具体的には、観測期間(データの個数)と保有期間(比較するインターバル)について、いくつかのパターンを求め、ここ20年間の毎月末営業日までの日韓株価指数(日経平均とコスピ)の対数差分(ログ・リターン)相互間に相関があるかどうかを調べてみたのです。

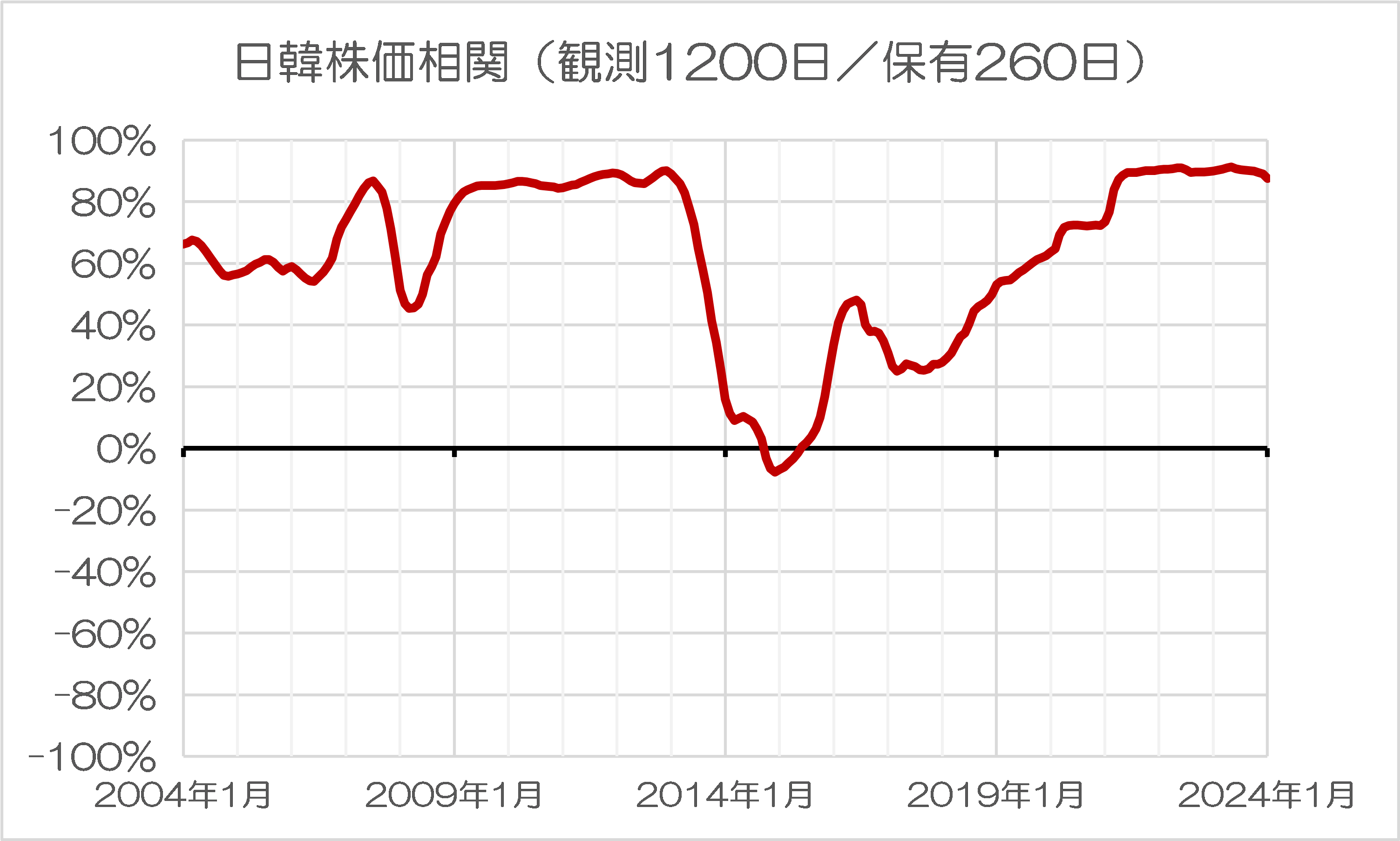

まず、もっともオーソドックスな、観測5年(=1200日)、保有1年(=260日)の相関が、図表1です。

図表1 日韓株価相関(観測1200日/保有260日)

(【出所】日経平均はWSJダウンロードデータ、コスピは韓国銀行ダウンロードデータをもとに作成。以下同じ)

「保有期間」が「240日」ではなく「260日」である理由は、日韓双方で祝祭日が異なるため、この比較では祝祭日を無視し、単純に月~金までのデータのみで比較するためです(365日÷7×5≒260日)。ただし、「観測期間」のベースとなる1年は「240日」と見ているため、5年は「1300日」ではなく「1200日」です。

それはさておき、長期間データで比較してみると、だいたい日韓の株価はお互いに高い相関関係にあるものの、この相関が大きく崩れたときがあったことがわかります。アベノミクスを引っ提げて安倍晋三総理大臣が第二次政権を発足させた2013年以降、コロナ直前までの期間がそうです。

この時期は、日韓がデカップリングしており、日本で株高となっても韓国がつれ高とならない、といった現象が生じていたことがわかります。また、2021年以降は相関係数が90%前後に高まっていますが、これは世界的なインフレ傾向を踏まえ、日韓の株価が長期的には同じような方向に動いた可能性を示唆しています。

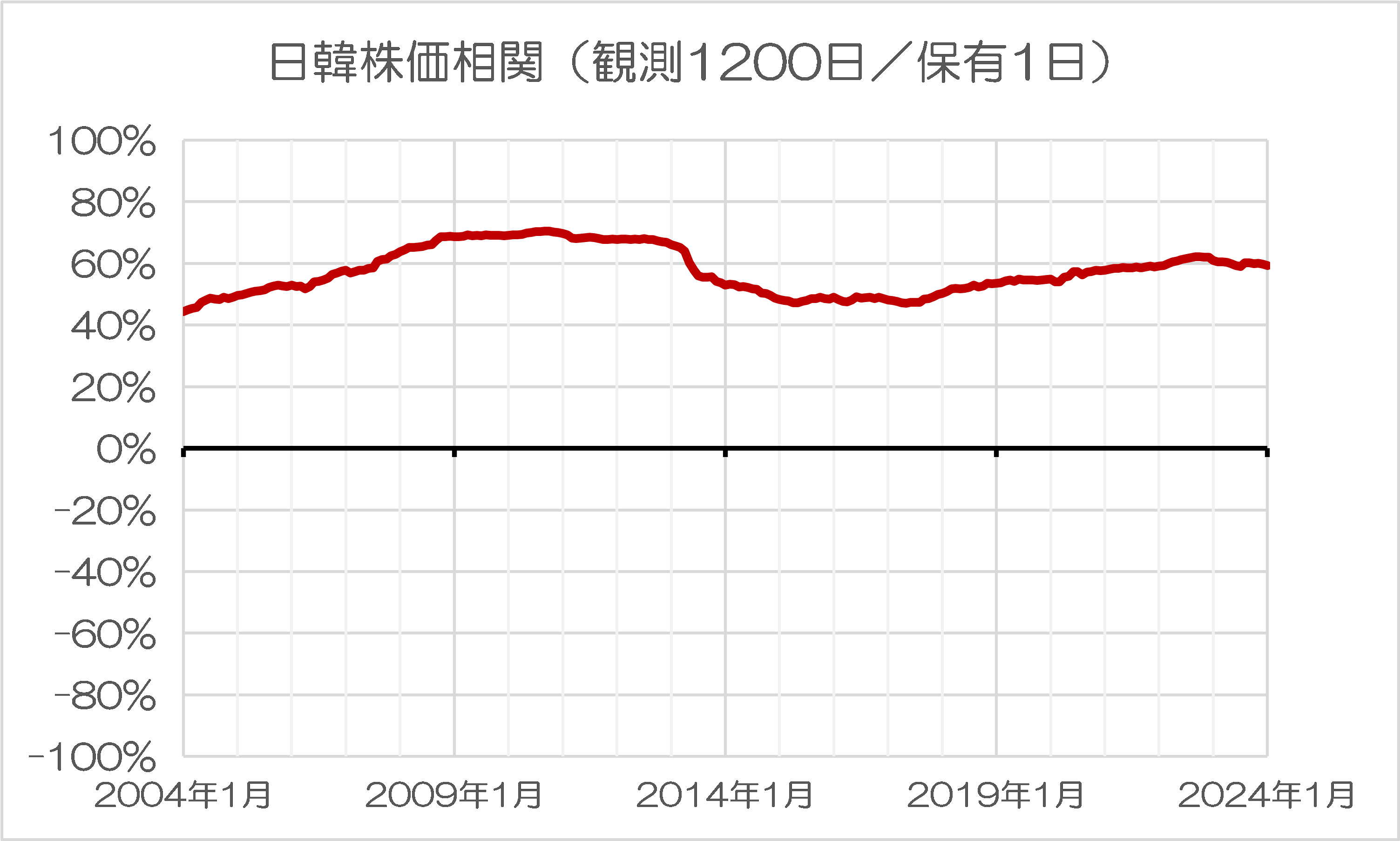

日韓株価の相関②観測1年・保有1日

しかし、保有期間を1年(=260日)ではなく1日、つまり前日との値動き差に設定した場合、日韓の株価の相関関係は、さらに低くなることがわかります(図表2)。

図表2 日韓株価相関(観測1200日/保有1日)

相関係数は40%台か、高くても70%台くらい、といったところでしょうか。

ほかにもいくつかデータのとり方はあるのですが、本稿ではこのくらいにしておきたいと思います。いずれにせよ、「デイリー差分」で見て日韓の株価指数の相関はだいたい50~60%程度であり、このことは、日韓の産業の一体化が、私たちが思うほどには進んでいない証拠といえるかもしれません。

今度の鈴置論考は「株価テコ入れ」

鈴置氏最新論考も読みごたえ抜群!

さて、鈴置氏が21日、ウェブ評論サイト『デイリー新潮』に、大変刺激的なタイトルの記事を寄稿しました。

日本のサル真似が4月危機を呼ぶ? 尹錫悦政権、総選挙目前に株もテコ入れ

尹錫悦(ユン・ソンニョル)政権が株価テコ入れに乗り出した。不動産対策と同様、4月の総選挙目当てだ。株価は上がったが、韓国の専門家の間では「日本のパクリ」と評判が悪い。政治と経済の間で揺れる「株式」を韓国観察者の鈴置高史氏が読み解く。<<…続きを読む>>

―――2024年02月21日付 デイリー新潮『鈴置高史 半島を読む』より

なんと、尹錫悦政権が日本の「サル真似」をして、株価のテコ入れを始めた、というのです。

さすがにこの表現は失礼ではないでしょうか、サルに対して。

それはともかくとして、今回の鈴置論考も読みごたえは十分です。

なにせ、文字数は7000文字を軽く超え、しかも文中は具体的な数値と客観的事実、そしていつもの「鈴置節」がミルフィーユのように重なっているからです(※もっとも、その「食感」の良さであっという間に読み終えてしまい、物足りなさ、あるいは「もっと続きが読みたい」というフラストレーションも感じるかもしれませんが…)。

それはともかく、前回の不動産に続き、今回の鈴置論考は、株式市場です。

正直、株価について執筆するときは、株価の将来動向については断定的なことを書き辛いため、一般には非常に難しいテーマではないかと思いますが、今回の鈴置論考ではあくまでも年初来の日韓の株価とこれに対する韓国メディアなどの分析でうまく構成されています。

韓国=中国側の国

ただ、のっけから、鈴置論考では韓国の株価指数の中国連動ぶりから、こう指摘します。

「――金融の世界でも『韓国は中国側の国』と見られているのですね。

鈴置:その通りです。韓国経済の中国依存度は高い。中国の調子がおかしくなれば直ちに韓国も変調をきたします。実際、韓国の2023年の実質GDP成長率が25年ぶりに日本よりも低かった理由の1つが31年ぶりに対中貿易で赤字を出したことでした」。

すなわち、日中デカップリングは日韓デカップリングでもある、ということであり、韓国はいまや「中国側」の国、というわけです。

そして、鈴置論考の主題である「株価テコ入れを巡る日本のサル真似」については、こんな具合です。

「<略>1月17日、<略>金融委員会が突然、上場企業に対し『資本効率を高めよ』と命じたのです」。

具体的にはPBR(株価純資産倍率)を現状の1.1倍から、日本の水準である1.4倍よりも上回る、米国並みの4.6倍まで引き上げる、といった目標です。これがまさに、「上場企業にPBRを上げるよう求める」という意味で、東証の手法を「パクった」ものだ、というのが鈴置氏の指摘です。

ほかにも韓国金融委員会が今月26日にもその全容を発表するとみられる「企業バリュー・アップ・プログラム」についても記載されているのですが、このあたりについてもあまりに安易な日本のパクリという点で、何かと興味深い部分でもありますが、詳しくは鈴置論考をご参照ください。

オーナーが上場会社を私物化

それよりも、今回の論考でさらに興味深いのは、韓国で上場会社が事実上、先進国でいう本当の意味での「上場会社」ではなく、事実上はオーナー一族の所有物だ、といったエピソードの数々でしょう。

鈴置氏が韓国在勤だった時代に、とある証券会社幹部(Kさん)と話した内容も興味深いのですが、やはり面白いのは、相続税対策などもあり、韓国のオーナーは株価をむしろ下げたがっているフシがある、という趣旨の記述でしょう。

日本でも、都心部に広大な土地を持つオーナーが不動産評価額を引き上げたくないがために、その土地に高層の収益物件を建てたりせず、わざと駐車場などの低利用に留めているような事例がありますが、韓国では上場会社でそれが見られる、というわけです。

企業経営者の商法(日本でいう会社法)上の「忠実義務」の議論は、いわゆるコーポレート・ガバナンス・コードとの関係でも注目されるものですが、この忠実義務に関する韓国特有の解釈のあたりも、読んでいて思わず頭がクラクラする論点です(このあたりも詳細は鈴置論考をご確認ください)。

そういえば、上場会社でありながらオーナーが私物化しているという点に関しては、かつて大韓航空の副社長(オーナーの娘)が今から約10年前の2014年、機内サービスに激高して飛行機の運行が遅延した事件(俗にいうナッツ・リターン事件)を発生させています。

当時、経営者としての資質や能力もないのに、オーナーの一族であるというだけの理由で、大韓航空という「ナショナル・フラッグ」の副社長の地位に収まってしまうという点に、個人的には大変大きな違和感を覚えたことを記憶しています。

出来るだけ多くの日本人が読むべき

ちなみに鈴置氏は韓国株は中国株に連動することが多いこと、その理由は韓国が実体経済で中国に依存していること――などを挙げているのですが、こんな記述は、長年の韓国ウォッチングから出てきたものではないかと推察します。

「同時に、企業統治の怪しさが中韓で共通するからでもあります。韓国が中国側の国と分類されるのには、複合的な理由があるのです」。

いずれにせよ、本稿で取り上げていない論点も含め、今回も鈴置論考は非常に「読ませる」内容となっていますが、とりわけ韓国の「激しい政治闘争」と「それによる経済的な不安定」が「日本にとって決して対岸の火事に留まらない」、という予言で締められているのは気になる部分でもあります。

とりあえず、この論考についてもできるだけ多くの日本人に読んでいただきたい、などと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

東証の時価総額が上海を抜いて世界4位になったそうだ。

これ2月20日の日経ニュース。

GDPでドイツに抜かれた話は大きく伝えるがこういうのはスルー。

日経225を組み入れた投信、ETFが中国でバカ売れしているようだ。

カネは正直だね。

https://www.bloomberg.co.jp/news/articles/2024-01-17/S7DUB4T1UM0W00

中央日報日本語版『【コラム】ひとつにまとめてみるにはあまりに違う韓中日経済』はhttps://www.joongang.co.kr/article/25230034#home これを訳しただけです、わざわざ日本語版は書きません。

日本語に訳す時にわざわざ日本人を挑発するかの如くタイトルを付しているってことだろ。読解力低すぎ。

日本語版タイトル

『【コラム】ひとつにまとめてみるにはあまりに違う韓中日経済』

韓国語版タイトル

한데 묶어보기엔 너무 다른 한·중·일 경제

『一つに纏めるにはあまりにも違う韓中日経済』

本文は同じ

頭悪いな。翻訳したかどうかを問題にしてるんじゃなくて、日本人に読ませるために翻訳するときにわざわざ原文のままで翻訳してるってことじゃねーの?

本来、

中国にて中国語発信する場合には、「韓中日」

日本にて日本語発信する場合には、「韓日中」

の順序で標記されるとしたものなのです。

当事国に敬意を持ち合わせていればなんですけどね。

国の順番が韓国の本音でしょう。三ヶ国の時に韓日中になっているのを見た試しがありません。

まあ、日本も日本でそんな国を重視しなければいいのです

>PBR(株価純資産倍率)を現状の1.1倍から、日本の水準である1.4倍よりも上回る、米国並みの4.6倍まで引き上げる、といった目標です。これがまさに、「上場企業にPBRを上げるよう求める」という意味で、東証の手法を「パクった」ものだ

「日本にできて韓国にできないはずがない」と思ってるんだろうけど、PBRを手っ取り早く上げる方法としては高配当または自社株買。

いずれもキャッシュが必要。いつもピーピーしてるのにそんな金あるの?

三菱商事が5000億円の自社株買いを発表した。発行済株式の10%だそうだ。このニュースで(まだ買ってないのに)株価が上がりこれだけでもPBRが上がる。さらに実際に自己株を買えばさらに株価が上がりさらにPBRが上がる。

三菱商事の貸借対照表を見ると12月末で1.8兆円のキャッシュを持っている。おそらく銀行借入でやるんだろうけど相手が三菱商事なら銀行は喜んで貸すだろう。

韓国にそんな力あるかな。

>当時、経営者としての資質や能力もないのに、オーナーの一族であるというだけの理由で、大韓航空という「ナショナル・フラッグ」の副社長の地位に収まってしまうという点に、個人的には大変大きな違和感を覚えたことを記憶しています。

私は別の違和感。韓国で創業家から専門経営者への移譲が進まないのは他人を信用できない社会、権力を握れば何でもアリの社会だからではないか。前王朝の一族は根絶やし、大統領でなくなればすぐに刑務所。

そんな社会で血のつながらない他人に経営を任せるのは創業家にとって大きなリスク。創業家の無能な後継が経営するのも会社にとってリスク。

>前王朝の一族は根絶やし

異民族に侵略されるたびに、文化も血縁も根絶やしにされるといった

行為が歴史的に繰り返された大陸人のDNAでしょう

朝鮮半島や大陸人が他人を信用しない事は構いませんが

裏を返せば、他人を侵略するときは根絶やしにしても良いと考えているので

大陸人は危険です

いちばん近い隣国の正体があんなだなんて、唖然としています。

「三方よし」

経営を通じた徳の概念などあの国には存在していない。公儀の概念も存在しない。日本社会の基層とは合い容れないのだとよく分かりました。ひとことで言うと 「incompatible(非互換」

なぜあのような国に力を入れて関わろうとするのか、日本経済新聞社を始めとする日本の報道機関、TV 局メディアなどはどうかしていますね。中のひとの問題なんでしょうね。

究極的には、株も不動産もウォン建てなのですから、政府が買い支え(国有化?)れば済む話ですね。

個人的には、「”あった”らしい資本主義(偽社会主義化?)」を岸田総理に見せつけて欲しい思いです。

・・・・・

*その場しのぎの行く末・・。

彼らの期待してる未来は、ソフトランディング(軟着陸)

彼らを待機してる未来は、ハードランディング(難着陸)

・・。

鈴置さんの記事で気になる部分

>韓国企業が日本までやってきて資金を手当てしている

ここに、スワップ推進者が隠れているんだろうな。

岸田文雄の周辺を要ウォッチ。

オーナーが上場会社を私物化 >

かつてサラリーマン時代に、こういうオーナー一族企業とお付き合いがありました。弊社がその企業(電機メーカー)の代理店という関係でした。創業者の孫に当たる五代目の社長は、社内では「バカボン」と窃かに呼ばれていました。弊社担当者であったN氏から直接聞いた話しです。バカボンとは馬鹿なボンボンを略したものだとか。

結局その五代目の代でその会社は幕を閉じることになります。あとで聞いた話ですが、そのバカボン社長は会社が潰れる直前に全国の代理店に謝罪行脚を行い、そのとき弊社にも立ち寄ったのそうです。当事私は支店勤務だったので、私が謝罪を受けることはなかったのですが、その当事そのバカボン社長に一番迷惑を蒙ったのは私だったので、支店の方にも謝罪に来てほしいもんだと腹が立ったのを覚えています。

このような事例もありますから、我々もナッツリーンのような事件(或いは事故?)を、単に対岸の火事と笑って見ていればいいというわけにはいかないかもしれません。

ただ韓国の場合、よく10代財閥などと称せられるように、主要な大企業の殆どが財閥系オーナー企業であるという歪な体質は、一朝一夕に改められるものでないことは明らかでしょう。そして多くの韓国人が、そのことに対して殆ど危機感を覚えていないこと、むしろそういう企業に就職することこそが成功の証だと、多くの若者が無条件且つ無邪気に信じ切っていること、そのこと自体に問題の根っこが潜んでいるようにも思えます。

高橋洋一氏の言。中国の株式というのは、土地が国(共産党政権)の所有物で個人が所有できるのは単なる期限付保有権に過ぎない「ナンチャッテ不動産」であるのと同様、われわれの持つ常識とは異なる「ナンチャッテ株式」。なぜなら、国有企業に限らず、企業を牛耳っているのは社内に作られた共産党委員会であって、「株式会社」を名乗れど、一般株主がオーナーの一員であろうはずはなく、役員会を牽制し、企業経営に介入する権限など存在しないからだそう。

今回の鈴置氏の論考から、韓国の株式というのも、基本、彼らの宗主国と同じ構造だということを教えられました。中国共産党を、韓国経済界を支配している「財閥」のオーナー一家に置き換えただけで、株主主体の企業ガバナンスなんて存在しないということを。

だとすれば、株式市場なんてのは、企業の総合的価値と将来性を評価して資金を投じる「投資」の場ではなく、短期的な株価の上下で利ザヤを狙う「投機」の場に、ならざるを得ないでしょう。

そう考えると、不動産バブル、延いては経済金融全般の崩壊が言われる、中国、韓国で、かつてよりは下がったと言え、株式市場で株価が未だソコソコの水準を保っている「謎」が解けるような気がします。

日本では、1989年末に日経平均株価が4万円近い最高値を付けた後、バブル経済の破綻とともに、2年間で半値にまで下落し、その後も底値で7000円台と最高値の1/5水準にまで低下するほどの長い低迷期を経験しています。もちろん株価というのは投資家心理の反映であって、経済実態に比例するものではないのでしょうが、それにしても、中韓の株価は、下落というより、「底堅さ」と言った方が適切ではないかという気が、これまでしていました。

だけど、株式市場が「投資」目的ではなく、「投機」の場であるとすれば、その理由も分かるような気がします。要するにわずかでも砂糖を見つけたら、多数のアリさんが群がってきて、株価を押し上げる。人生のステージを上げる勝機を、そこに賭けるってことなんでしょう。「常温超伝導物質」なんて、まともなアタマをもってれば限りなく怪しいと考えて然るべきニュースでも、出てくれば、関係あるのかないにか分からない企業まで含めて,株価爆上がりなんてはなしを聞くと、なんて瞞しやすい人達と、ちょっと可哀想にもなってしまいます。

こういう国民を率いている権力者って、楽なもんですね。今回の鈴置論考で話題とされている企業への「PBR値の改善」指導にしてもそうですが、どんなものであれ「ここに幸あり」みたいな幻想を振りまいてやれば、当面のピンチは霧散させることができるのですから(笑)。

>常温超伝導物質

映像見て、偽物と確信したんで空売りしようと思いましたが、私の口座開設してる証券外車では韓国株取引できませんでした。

総選挙ごの株安にらんで、口座開設しようかしらん。

中国とその小判鮫韓国、両国とも不動産バブル崩壊不況を抱え株価長期低落に歯止めがかからない。株価下落対策は両国とも似たり寄ったりでtoo little, too late。抜本的対策の不良債権問題を先送りにして、小手先の空売り規制(両国とも)、株価買い支え(中国国家隊)、口先介入(今回の韓国)でお茶にごししても水面下の不良債権問題は大きくなるばかり。ダム決壊の日は近い。

ペテルギウス超新星爆発は起きても地球への害はなく壮大な夜空のショーを楽しませてくれるようですが、両国のダム決壊も(爆発ではなく爆縮で)日本を含む他国へへの影響は極小でありますように。合掌。

中国とその小判鮫韓国、両国とも不動産バブル崩壊不況を抱え株価下落に歯止めがかからない。株価下落対策は両国とも似たり寄ったりでtoo little, too late。抜本的対策の不良債権問題を先送りにして、小手先の空売り規制(両国とも)、株価買い支え(中国国家隊)、口先介入(今回の韓国)でお茶にごししても水面下の不良債権問題は大きくなるばかり。ダム決壊の日は近い。

ペテルギウス超新星爆発は起きても地球への害はなく壮大な夜空のショーを楽しませてくれるようですが、両国のダム決壊も日本への影響は極小でありますように。合掌。