韓国紙「不動産PF問題で建設会社が債務超過状態に」

日本は1990年代、住専問題以降の金融危機を自力で乗り切ったという国ですが、果たして現在の韓国に、それができるものなのでしょうか。当時の日本円が国際的に通用するハード・カレンシーだったのに対し、現在の韓国ウォンはハード・カレンシーとはとうてい言い難いうえに、韓国は貿易依存度が非常に高く、国内の金融危機は容易に通貨危機に転化しかねないという事情も無視できません。こうしたなか、韓国紙『ハンギョレ新聞』(日本語版)は日曜日、とある建設会社が債務超過状態に陥ったと報じています。

2024/03/18 06:55 追記

本文に誤植がありましたので修正しています(内容に変更はありません)。

目次

韓国経済の問題点:大きく2つの要因

当ウェブサイトではかなり以前から指摘してきたとおり、韓国という国は、外国からの資本フローの影響を大きく受ける経済ですが、その要因は大きく2つあります。それは①貿易依存度(名目GDPに対する輸出や輸入の割合)が高いことと、②韓国ウォンが「ハード・カレンシー」ではないことです。

このうち韓国経済の貿易依存度が高くなっている大きな要因は、韓国が「製造業の国」でありながら、産業構造が非常にいびつである、という点に求められます。すなわち、国内で生産活動をするためには、「モノを作るためのモノ」(素材、部品、装備など)を外国から買ってこなければならないのです。

結果として、韓国では名目GDPに対する輸出入の割合(輸出依存度や輸入依存度)が日本などと比べて非常に大きい、という特徴があるのですが、問題点は、それだけではありません。

そもそも韓国の通貨・ウォン自体が、いわゆる「ハード・カレンシー」――すなわち、「国際的に広く通用する通貨」――ではないため、韓国企業はどうしても外貨(とりわけ米ドル)を必要としているのです。

このあたり、日本の主な企業のなかで、「米ドルがなければ企業経営ができない」という話は、ほとんど耳にすることはありません(※だからといって、日本企業のドルファンディングは完全にゼロ、というわけではなく、現実には金融機関を中心に外貨調達なども行われています)。

しかし、韓国の場合、ドル調達ができなくなると、それは韓国経済自身にとっての死活問題となるのです。

この①貿易依存度の高さ、②ドル調達への依存度の高さ、という2点こそが、そもそもの日韓経済の大きな違いであり、私たち日本人が韓国経済の問題点について知るうえでしっかりと認識しておく必要がある論点のひとつ、というわけです。

韓国経済とコロナ禍と資産バブル

コロナ禍以降のFRBバブル

では、その韓国が2020年3月以降、直面し続けている課題とは、いったいなにでしょうか。

その最たるものが、「資産バブル」です。

韓国の資産バブルは米FRBの金融緩和が原因である、とする仮説については、当ウェブサイトでは3年前の『韓国の外貨準備高と家計債務の急増の「FRB主犯説」』あたりでもその原型を呈示しているのですが、わかりやすくまとめると、こんな具合です。

韓国資産バブルFRB主犯説

- 米FRBなどの外国中央銀行が金融緩和を行う

- →投機マネーが新興市場諸国などに向かい、韓国ウォンも買われる

- →通貨当局がウォン売り・ドル買い介入(→外貨準備の増加)

- →市中のウォン流通量が増大(→マネタリーベースの増加)

- →金融機関の家計向けローンが増大(→家計債務の増大)

- →カネを借りた家計が株式などを購入(→家計株式の増大)

(【出所】当ウェブサイト)

じつは、韓国の資産バブル状況は、コロナ禍以前からすでに生じていたものではあるのですが、本稿では便宜上、2020年3月から説明を始めたいと思います。

2020年3月といえば、コロナ禍が深刻化した時期でもありますが、そのコロナ禍の発生を受け、米FRBをはじめとする主要国の中央銀行は金融緩和に大きく舵を切りました。要するに、市場にマネーを潤沢に供給することで、コロナ・パンデミックを金融面から下支えしたのです。

韓国の外貨準備の非常にわかりやすい動き

ところが、この潤沢に供給されたマネーは、韓国を含めた新興市場諸国に向かいました。

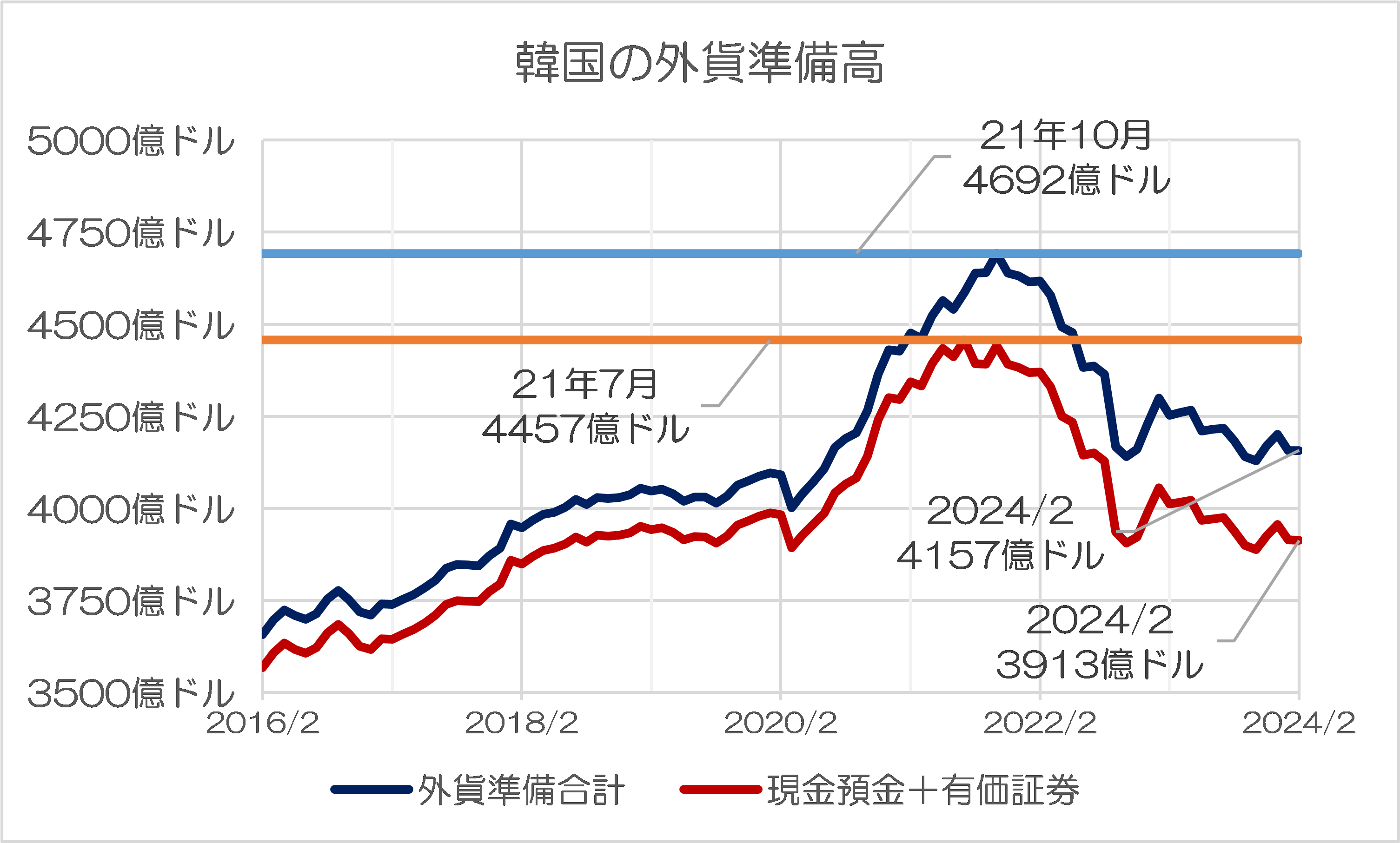

実際、韓国では2020年3月に外貨準備が一気に90億ドル減ったものの、その後は毎月外貨準備が増え続け、外貨準備のうちの「現金預金+有価証券」の部分は、2021年7月には史上最多となる4457億ドルにまで増えました。これをグラフ化したものが、図表1です。

図表1 韓国の外貨準備高

(【出所】韓国銀行データをもとに作成。なお、韓国の外貨準備全体については2021年10月の4692億ドルがピークであるが、これは同年8月に特別引出権=SDR=が120億ドル近く追加配分されたことによる影響とみられる)

ただ、外貨準備はこの2021年10月頃をピークにしぼみ始め、米FRBが金融緩和をやめて引締め(テーパリング)に転じたあたりから、韓国の外貨準備は猛烈な勢いで減り始めます。

とりわけ2022年4月に85億ドル、同6月に94億ドル、そして同9月には197億ドル、それぞれ外貨準備が減少していて、この時期の変動の影響もあり、外貨準備は直近の2024年2月時点で4157億ドル(うち現金預金・有価証券合計は3913億ドル)へと戻ってしまったのです。

つまり、現在の韓国の外貨準備高は、コロナ禍発生直後の水準にまで押し戻されてしまったことがわかります。

為替介入を行わざるを得ない韓国

この動きが意味するものは、いったい何でしょうか。

これが、当ウェブサイトの仮説のひとつである、「ウォン相場を維持するための為替介入」、というものです。

じつは、韓国経済は為替相場(とくにドル・ウォン相場)の急変には大変に弱いのです。

たとえば、ドルに対してウォン高になると、輸出競争力が削がれてしまいます。

韓国にとって輸出とは、まさに経済のエンジンそのものであり、これが停滞することは、韓国経済にとっては死活問題に直結することを意味します。したがって、ウォン高になり過ぎるのは望ましくないのですが、韓国の外貨準備高が急増した2020年4月~21年7月は、まさにウォン高に対する防衛局面だったのです。

ただ、韓国の場合はウォン安になれば良い、という話ではありません。

上述の通り、韓国企業は米国など外国金融機関から米ドルなどの外貨を大量に借り入れて生産活動を行っていますので、もしウォン安が行き過ぎれば、韓国企業の財務内容が悪化してしまいます。ウォン安が進めば、米ドルなど外貨建ての債務のウォン換算額が増えてしまうからです。

したがって、2021年11月頃からの2022年10月頃にかけての外貨準備高の急減は、逆に、ウォン安に対する通貨防衛――、すなわち外貨を売ってウォンを買い支えるというオペレーションがなされた局面だったと考えられます。

為替相場の動き

このように考える証拠はいくつかありますが、最もわかりやすいのは為替相場と株式相場でしょう。

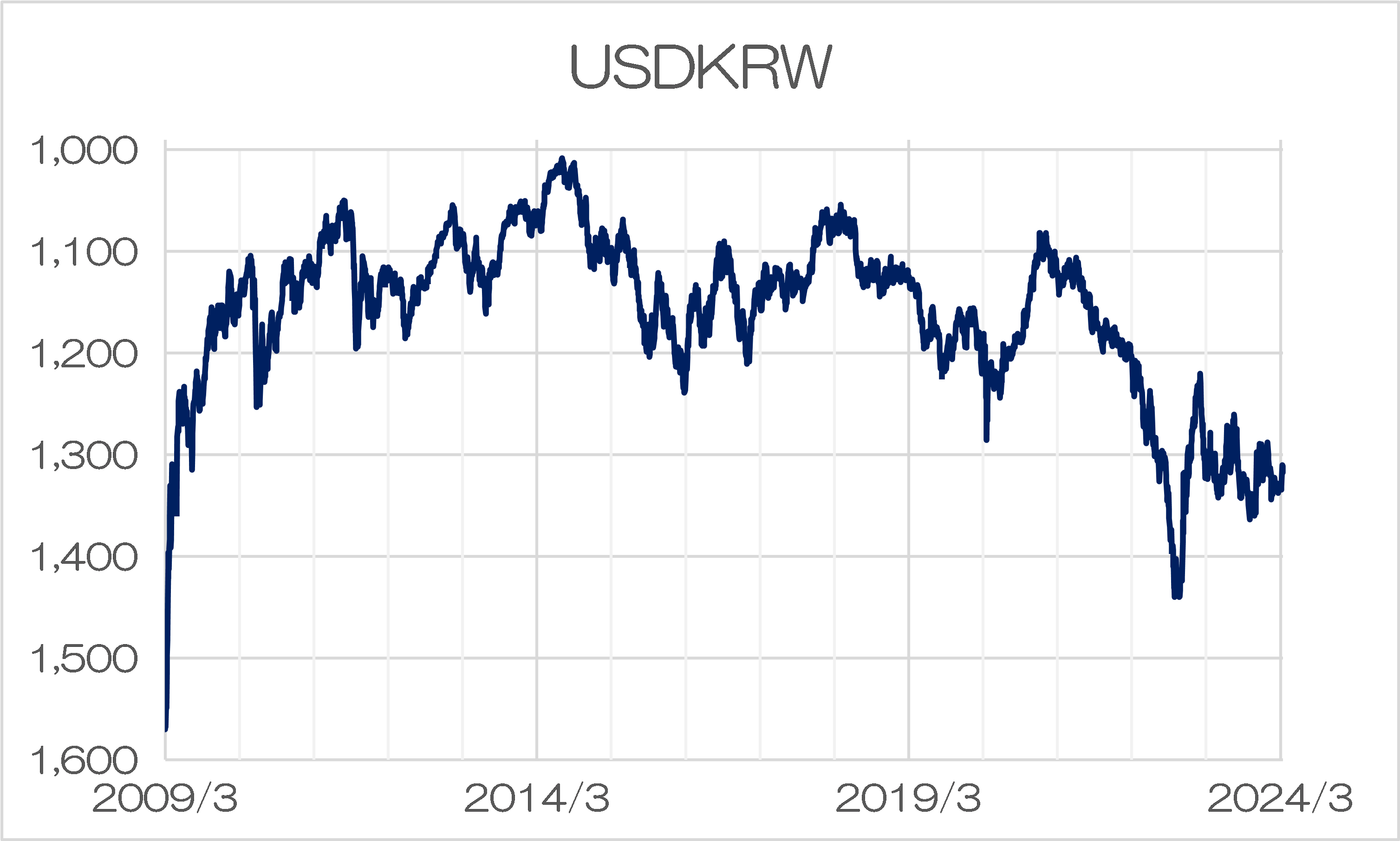

まずは、為替相場(USDKRW)から確認してみましょう(図表2)。

図表2 USDKRW

(【出所】韓国銀行データをもとに作成。なお、グラフ上方がウォン高、グラフ下方がウォン安となるよう、縦軸を反転表示している)

為替相場の動きは、上記「FRB主犯説」によるものと、非常に整合しています。

コロナ禍発生直後の2020年3月にウォンが一時1ドル=1300ウォン直前にまで売られたものの、その後は逆にウォン高が進み、2020年12月ごろには1ドル=1100ウォンを割り込むウォン高となるなど、しばらくウォン高状況が続きます。

しかし、その後は2021年後半に入り、ウォンがじりじりと下げ始め、2022年秋口にはリーマン・ショック時以来の安値水準である1ドル=1450ウォン付近にまでウォンが売り込まれ、その後は乱高下を繰り返しながらも、1ドル=1300ウォン前後の水準で取引されています。

こうしたウォンの動きは、上記外貨準備の動きと併せて考えることで、まさにウォン高に対する防衛局面(2020年4月~21年7月)、ウォン安に対する防衛局面(2021年11月~22年10月)の外貨準備の動きと、ピタリと整合しているのです。

韓国の株価指数の動き

FRB韓国資産バブル仮説の証拠はほかにもいくつもあるのですが、本稿ではもうひとつ、株式市場の動きを挙げておきましょう(図表3)。

図表3 KOSPI

(【出所】韓国銀行データをもとに作成)

これも、大変わかりやすいグラフが出来上がりました。

韓国の代表的な株価指数である「KOSPI」は、2020年3月には一気に1500ウォンの大台を割り込んだのですが、その後は持ち直し、2021年6月には3300ウォンの大台を突破するほどの株高となりました。たった1年3ヵ月で、株価が2倍を超えたのです。

こうしたボラティリティの大きさは、(好意的に見れば)韓国市場の「醍醐味」のようなものかもしれませんが、それにしても、シャレにしてはきつすぎます。案の定、韓国の株式市場は2022年9月にかけて、ナイアガラのように一気に2200ウォンの大台割れにまで追い込まれるなどしています。

これも、「米FRBの金融緩和」→「ウォン高」→「韓国銀行による為替介入によるマネタリーベース拡大」→「融資拡大」→「カネを借りた個人が株を買う」、といった流れを想定すると、非常にスッキリと整合する動きといえるでしょう。

当然、FRBが金融緩和をやめて引締め局面に転じれば、上記「FRB主犯説」が逆回転するだけの話であり、べつに何の不思議もありません。というか、本当にわかりやすい国だと思わざるを得ない、というわけです。

バブル崩壊が金融危機+通貨危機に?

鈴置高史氏の警告と韓国「資産バブル」

さて、前提が長くなりましたが、『今回の鈴置論考は韓国のなりふり構わぬ株価対策を指摘』などでも取り上げてきたとおり、韓国では不良債権問題が徐々に表面化しつつあります。

とりわけ韓国観察者として知られる鈴置高史氏は、韓国研究の第一人者として、かなり以前から韓国の資産バブルを警告して来た稀有な人物のひとりですが、その鈴置氏によると、尹錫悦(いん・しゃくえつ)政権が4月の総選挙を前に、なりふり構わぬ価格対策を講じているというのです。

鈴置氏の以前からの説明によると、韓国はもともと2020年3月のコロナ禍直前の時点で、すでに不動産市場を中心に「資産バブル状況」が発生していたのですが、その資産バブル崩壊がFRBの緩和による資金流入で先送りされたのだとか。

実際、先ほどのグラフで見ても、外貨準備が史上最高水準だった時期に、ちょうど株価も史上最高値水準にあったことが示されていますが、これも韓国経済が外国からの資金流入・流出に対し、極端に弱い、という証拠でもあるのかもしれません。

そして、こうした資産バブル状態は、おもに株式、不動産、暗号資産などで生じているようです。実際、昨年はウォンがビットコインの取引通貨として、一時、米ドルを抜いてトップに立つという珍事も生じています(『ウォンがドルを抜きビットコインの最多取引通貨に浮上』等参照)。

しかも、私たち日本人にとって理解に苦しむのは、「おカネを借りてリスク資産に投資する」という、韓国人の投資行動ではないかと思います。

私たち日本人の場合は、少なくとも「おカネを借りて株を買う」、「おカネを借りて暗号資産投資をする」、「おカネを借りて宝くじを買う」、といった行動を取る人はさほど多くないと思われますが(著者私見)、韓国ではそうした行動が、国を挙げて取られているようなのです。

ハンギョレ「不動産・不良PFが水面上に出現」

実際、ここ数年の家計債務、企業債務の伸びは大したものです。

ただ、それと同時に『韓国の金融機関で米国商業不動産「1兆ウォン」損失か』や『資産バブルに苦慮する韓国…多重債務者数がさらに増大』などでも指摘したとおり、韓国で現在、猛烈に増えているのが、個人の多重債務者、あるいは支払利息の額が営業利益の額を超える限界企業などです。

こうしたなかで、韓国紙『ハンギョレ新聞』(日本語版)が日曜日、ちょっと気になる記事を配信しています。

韓国、不良PFが水面上に…主要建設会社、最大1兆円の損失を懸念

―――2024/03/17 07:19付 ハンギョレ新聞日本語版より

ハンギョレ新聞によると、経営再建が続いている韓国・泰栄(たいえい)建設を巡り、韓国金融監督院の電子公示システム上、「会社の自己資本がマイナス5626億ウォン(約620億円)を記録し、完全な資本蚕食状態に陥った」ことが判明したのだそうです。

「資本蚕食」とは聞きなれない用語ですが、自己資本がマイナスに陥ることを、正しい会計用語では「債務超過」と呼びます。

ハンギョレ新聞によると、泰栄建設が債務超過状態に陥った主要な原因は「『充当負債』が急増したため」、とあります。

この「充当負債」もあまり見かけない用語ですが、ハンギョレ新聞によるとこの「充当負債」とは「将来に支出発生の可能性が高く、具体的な金額推定が可能な負債」のことだそうです。ということは、会計用語でいえば、おそらくは「引当金」のことです。

ハンギョレ新聞は、泰栄建設が巨額の「充当負債」(≒引当金)を計上した理由について、こう述べます。

「テヨン建設の充当負債が大幅に増えたのは、大型の不動産開発事業など金融圏のPF事業場融資に会社が支給保証などをしたが、売れ残りなどで事業を進めるのが難しくなり、代わりに抱え込むことになった負債が大きく増加したためと分析される」。

要するに、売れることを当て込んで開発してきた不動産案件が、完全に失速してしまった、ということでしょうか。

不動産危機は金融危機に発展するのか?

しかも、泰栄建設の問題点は、それだけではありません。これらの不動産PF融資が今後、不良債権・不良資産化した場合、その規模が大変に大きく、引当金の形状要件を満たしていない偶発債務は泰栄建設だけで3.6兆ウォンに達するのだそうです。

また、建設会社のうち信用格付が存在する主要20社について、『韓国企業評価』社はPFの偶発債務規模を2023年下期基準で約30兆ウォン(3.3兆円)と推算したのだそうですが、これを泰栄建設に当てはめれば最大10兆ウォン(約1.1兆円)の負債が発生するのだとか。

ということは、こうした不動産危機は、ハンドリングを間違えれば、金融危機に発展しかねないものです。

ハンギョレ新聞の記事は会計用語が不正確であるため、かなり読み辛いものではありますが、かつての我が国の住専危機などを思い出しておくと、そのインパクトが読めてきます。

日本の場合は住専などに対し相次いで公的資金が投じられましたが、それでも金融危機を止めることはできず、2000年前後には例の「30社リスト」などが週刊誌にすっぱ抜かれましたし、大手都銀・長信銀・信託銀などは次々と合併するなどし、四半世紀前の大手行でそのまま存続しているケースはありません。

ただ、日本は当時、すでに日本円という通貨が国際的なハード・カレンシーであったこと、外貨準備もある程度しっかりしていたこと、さらにはいくつかの金融機関が破綻したものの、最終的には日本の金融システムは危機を自力で乗り切ったこともあり、現在の日本に、当時の金融危機の後遺症はありません。

しかし、現在の韓国が当時の日本と同じ、あるいは当時の日本以上の不良債権危機を迎えた場合、韓国経済がそのまま無傷で済むものかどうかは微妙でしょう。

韓国は自力で危機を乗り越えられるのか

そもそも「1社で1兆円規模の偶発債務」という金額的なインパクトもさることながら、韓国には国際的な大規模金融機関(たとえばG-SIBs)の本社が1社もなく、ウォン自体も国際的な信頼のある通貨とは言えないことなどを踏まえると、やはり韓国の不動産危機の動向は気になるところです。

とりわけ、先ほどの「外貨依存度が高い」という韓国経済の構造問題は、韓国の金融危機が容易に通貨危機に転じることを意味しています。

たとえば不良債権問題は基本的に金融危機に直結しますが、韓国の金融システム不安が高じれば、韓国に対してカネを貸している諸外国(とくに米国と英国)の金融機関にとっては、韓国企業に対する与信リスクが全般的に上昇することになります。

そうなると、韓国に対する外貨融資の更新(ロールオーバー)を米英金融機関が拒絶する、という事態も生じ得ますし、いったんそれが生じれば、あっという間に韓国全体からの資金逃避が発生することになりかねません。

なお、国際決済銀行(BIS)の『国際与信統計』(CBS)データによると、韓国に対する国際与信(2023年9月末基準・最終リスクベース)が100億ドルを超えている国は6ヵ国ありますが、トップが米国、2番目は英国です(図表4)。

図表4 韓国向け与信・上位6ヵ国(最終リスクベース、2023年9月末時点)

| ランク(債権国側) | 金額 | 構成割合 |

| 1位:米国 | 1020億ドル | 27.93% |

| 2位:英国 | 869億ドル | 23.80% |

| 3位:日本 | 449億ドル | 12.31% |

| 4位:フランス | 375億ドル | 10.26% |

| 5位:台湾 | 182億ドル | 4.97% |

| 6位:ドイツ | 176億ドル | 4.81% |

| その他 | 582億ドル | 15.93% |

| 報告国合計 | 3652億ドル | 100.00% |

(【出所】The Bank for International Settlements, Consolidated banking statistics データをもとに作成)

ちなみに日本の対韓与信は(最終リスクベースで)449億ドルに過ぎませんが、これは邦銀の国際与信総額4兆6346億ドルに対して0.97%に過ぎません。

日本政府はスワップで韓国を助けるのか?

日韓が隣国同士で、日本が世界最大の債権国(しかも8年連続)という事情を踏まえると、隣国である韓国に対する邦銀の与信が449億ドルというのは、いかにも極端に少ないように見えてなりません(邦銀も国際法を公然と破る国に対する与信を積み増すほどはお人好しではない、ということでしょうか?)。

そうなると、やはり韓国に金融危機が発生する場合、それが通貨危機に発展するかどうかは、米英両国の金融機関の判断次第、といったところかもしれません。

なお、日本はそんな韓国と、100億ドル相当の通貨スワップ協定を、昨年12月に再開しています。

正直、100億ドルくらいで何かができるというものでもありませんし、実際、コロナ禍の2020年3月に米FRBが韓国銀行と締結した為替スワップ(※「通貨スワップ」ではない)の額も600億ドルだったことを思い出しておくと、現時点の日韓通貨スワップは、どちらかといえば単なる象徴的な意味合いを持つに過ぎません。

ただし、通貨スワップはいったん契約を開くと、それを拡充することは可能です。

2011年10月に、当時の民主党・野田佳彦政権下で、日本は韓国に対する通貨スワップの規模を一気に700億ドルにまで拡大した、という実績がありますが、それと同じことが今後、行われないという保証はありません。

ついでに申し上げておくならば、前回、日本が韓国を「700億ドル野田スワップ」で救済した際に、韓国が日本に対し、「感激して感謝の言葉を述べた」などの事実は見当たりません。

自称元慰安婦問題を蒸し返したり、李明博(り・めいはく)大統領=当時=が島根県竹島に不法上陸したり、天皇陛下(現在の上皇陛下)を公然と侮辱したり、野田首相の親書を郵便で送り返したり、といった狼藉の限りを尽くしています。

そんな韓国と通貨スワップを再開してしまったという岸田文雄首相の判断を故・安倍晋三総理大臣が知ると、果たしていったいどう反応したでしょうか。

ちょっとだけ知りたいという気がしてなりません。

いずれにせよ、私たち日本国民が前回、韓国を救済したときに受けた侮辱を忘却するほど愚かだと日本政府が考えているのだとしたら、それはちょっと私たち日本国民を見くびり過ぎているのではないか、などと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

柳、なよなよ風次第。岸田政権存続は本邦の未来を危機に曝すリスクである。

中継ぎ政権の任務は完了した。渡米前に決断せよ。いまこそ人心一新を通じてリセットを。

などというアジテーションが幻聴した気がします。

>「おカネを借りて株を買う」、「おカネを借りて暗号資産投資をする」、「おカネを借りて宝くじを買う」、といった行動を取る人はさほど多くないと思われますが(著者私見)、韓国ではそうした行動が、国を挙げて取られているようなのでうs。

カネの多寡が人生の幸福度の尺度や他者との上下関係に最も重要な基準となる人民、額に汗して努力すること他者をバカにする人民、らが国を構成していると思います(読者私見)。

自民党会合後の余興のストリップショーまがいに 大喜びする姿をみると、政財官の人々は簡単にハニートラップにひっかかることが みえてしまいました。

中・韓は このへんの策略得意ですから 日本の発展を阻害することをやりだす輩が 出てきそうなことを懸念してしまいます。通貨スワップ増額も 簡単にやりそうです。

野田スワップが日本の経済浮上を遅らせたことを忘れてはいけません。

どみそ様

>野田スワップが日本の経済浮上を遅らせたことを忘れてはいけません。

自民党政権の通貨スワップ増額に批判が集まるようになったら、野田(元)総理や旧民主党(現立憲や国民民主党)は、どう言いだすのでしょうか。

>私たち日本人にとって理解に苦しむのは、「おカネを借りてリスク資産に投資する」という、韓国人の投資行動ではないかと思います。

室谷氏の本には韓国人の「ツケでよければ牛一頭」という気質が書かれている。

PFとは不動産開発案件。銀行がそれに融資、建設会社が債務保証しているということらしい。

要は建設会社が借金しているということ。

つぎ込んだ費用以上で売れればいいが、市況が下がっていて売れないらしい。

物件があるだけ中国よりましか。

ついつい出来心で「tofu dregs(画像検索)」と入力してしまいました。

エコでベジでヘルシーな料理が出て来るかと期待したら違うものが。おからに相当する中国語は豆渣とあり、なぜトーフとそこだけ日本語なのか。ワカタ、おから玉のことを言っていますね。

(日本も他国のことを言えませんが)バブルが潰れそうになったら、それで損(?)をするを人が(事実上の)損失補填を求めて騒ぎ出し、その人が諦めるまでダラダラ続くでしょう。

韓国が破綻して、韓国民は塗炭の苦しみを味わって、その時に日本のありがたみに感謝する

このような妄想をもう十数年前から夢見てきましたが、まぁ、韓国は破綻もしないし日本に感謝もしないことがわかってきました。

それならいっそ、破綻されても迷惑なので、このままノラリクラリとやって頂いた方がいいのではないかと思い直してきました。

とりあえず、来月の選挙までは何もないでしょうね。

そのあとはシランケド。

希望としては、左派が勝利して欲しいと願ってます。

ギリギリのタイミングでスワップ解消。凄く効果的な経済制裁となりそうですね。実行で切ればですけど笑

韓国で現在問題となっているプロジェクトファイナンス懸案なるものとは、要するに

①きちんとしたマーケッティングも行わずにマンション開発計画をぶち上げて

②第二金融圏という、保険・証券・貯蓄銀行その他、いわゆる日本で云うところの都銀地銀以外の(些か怪しげな)金融機関からの(しかも高金利での)融資を受け、建設会社ヘの発注を行い

③未着工且つ未竣工物権であるにも関わらず

④これを買っておけば絶対に儲かるぞと、欲の深そうな購入者を募り

⑤その売上金で返済を行うシステム

なのであろうと理解しています。

ん?これってアレに似てるじゃないですか?

ほら、中国で大騒ぎになってる恒大集団とか碧桂園とか地方融資平台のことです。

本来土地を保有出来ない共産国家が、土地の使用権のみの売却を地方政府に許可し、その挙げ句に全人口の二倍以上のマンションを建設してしまってにっちもさっちもいかなくなっている構図に。(笑)

本来は自身の居住を目的とするマンション購入等を、投機という博打として弄んだが故の結末ですから、そこには何等同情の余地はありません。かつての我が国でも似たようなことは起こりました。けれども少なくとも一部の金満家や阿呆な銀行以外の、一般の国民はそれほど直接の被害は受けませんでした。もちろん間接的な被害は大いに受けましたがね。

元々韓国にはチョンセ(伝貰)という伝統的且つ錬金術的なシステムがあったことも、事態をここまで大きくしてしまったことに繋がっているのだと個人的には考えています。

まっ、さすがに大中華・小中華と並び称されているとおり、似たような断末魔を迎えられそうで何より慶祝と云ったところでしょうか。

『尹錫悦大統領は2人いない、「もし民」にも備えを』 2024/3/16 日経新聞※

タイミングと言い、内容と言い、本編記事引用の鈴置論考と合わせ鏡みたいな記事。

ただしこちらの鏡の面は、真っ平らじゃないようで、ヘンに歪んだ像を映します(笑)。

※ 有料記事ですが、春割とかで登録すれば無料で読めるみたいです。ただし、エッセンスは「楽韓WEB」(https://rakukan.net/article/502702487.html)で紹介してますから、わざわざ面倒なことをする必要もないかも。

>『韓国企業評価』社はPFの偶発債務規模を2023年下期基準で約30兆ウォン(3.3兆円)と推算したのだそうですが、これを泰栄建設に当てはめれば最大10兆ウォン(約1.1兆円)の負債が発生するのだとか。

❌これを泰栄建設に当てはめれば

⭕️泰栄建設をこれに当てはめれば

>主要20建設会社の民間住宅事業PFの偶発負債を、昨年下半期基準で約30兆ウォン(約3.3兆円)と推算した。テヨン建設の事例をそのまま適用すれば、最大10兆ウォン(約1.1兆円)ほどの負債が発生する可能性があるわけだ。

主要20建設会社合わせて、最大10兆ウォンの負債になるが、正しいでしょう。

鈴置さんの論説がもうじき出そうですね。

まさにバブルそのもので、まもなく破裂するだろう。これまで融通をしても恨みタラタラの韓国と、岸田は新たに100億ドル規模のスワップを結んだのは自民党の汚点である。あのような国を助ける筋合いはない。

ELSの損失も、選挙目当てで徳政令を出すような国に信用など生まれることはない。『弁護士の資格』というドラマでは、かつてのKIKOが問題になっているが、それも自己責任ではなく救済することを善とするようでは、韓国の資本主義は終わっている。幸い、Fitchが警告しているのが何より。

https://www.fitchratings.com/research/banks/korea-push-to-compensate-els-investors-adds-to-bank-earnings-headwinds-13-03-2024