円安と株高の相関消えても日本経済はまったく心配ない

日経平均は史上最高値目指すも…株価指標としての信頼性は?

「円安になったからといって株高になるとは限らない」。こんな記事を発見しました。株価と為替の相関関係が消滅しているというのです。結論からいえば、これは「統計的には」事実です。ひと昔前に見られた「円高=株安」、「円安=株高」という相関があまり見られないのです。ただし、これは「円安になっても日本経済には恩恵がない」という意味ではありません。むしろ現在の日本では「川下製造業」が非常に弱いのですが、それと同時に受取利息配当金などが過去最大となっているなどの事情は見逃せません。

目次

株高進む!

日経平均、史上最高値水準まであと1000円弱!

日経平均株価が史上最高値水準に近づいています(図表1)。

図表1 日経平均株価

(【出所】WSJのマーケット欄のダウンロードデータをもとに作成)

2月13日の終値は37,963円97銭で、史上最高値である1989年12月29日の38,915円87銭まで、残り951円90銭に迫りました。株価を相手に断定的なことをあまり軽率に申し上げるべきではありませんが、ここまでくると、史上最高値更新も時間の問題といえるかもしれません。

日経平均は株価として適切なのか?

もっとも、先日の『日経平均株価、史上最高値まであと2千円あまりに迫る』でも指摘しましたが、株価指数として日経平均を用いるのが妥当なのかどうか、という問題はあります。というのも、「時価総額」という概念を使えば、日本の株価はとうの昔にバブル期の最高値水準を突破しているからです。

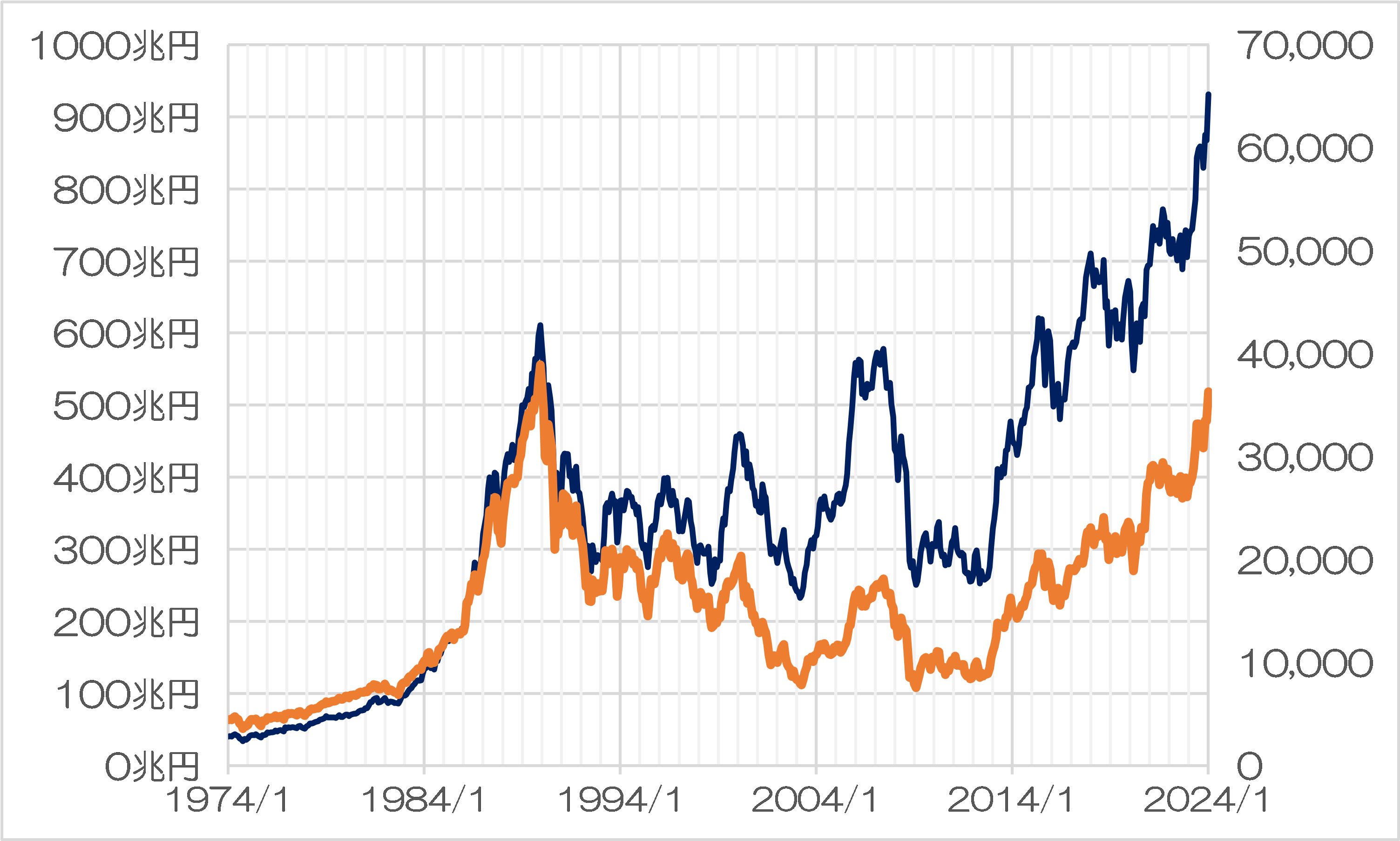

図表2は、日本取引所グループ(JPX)のウェブサイト『市場別時価総額』のページに掲載されている毎月末の東証時価総額の推移をグラフ化したものです。

図表2 東証の半世紀の時価総額推移

(【出所】JPX公表データをもとに作成)

これによると東証の時価総額は2024年1月末で、すでに931兆2295億11百万円という水準を付けていたそうですので、1989年12月末時点で記録したバブル期の最高値水準である611兆1518億73百万円を大きく超過しています。

株価市場の動向を巡って、時価総額で見るのが良いのか、日経平均のようなインデックスで見るのが良いかを巡っては、諸説あると思います。とりわけ日経平均やTOPIXといった指数は、インデックス型のパッシブファンドなども参考にする指標であるため、インデックスに意味がない、というわけではないからです。

日経平均の動きは東証時価総額の動きとズレている!

しかしながら、さすがに時価総額と日経平均のズレは気になります。

実際、図表2に示した東証時価総額のグラフをもとに、バブル期のピークがほぼ一致するように、日経平均株価指数を右軸にとってみると、バブル崩壊後の日経平均の動きが、東証時価総額に対して明らかにアンダーパフォームしていることがわかります(図表3)。

図表3 日経平均の東証時価総額とのズレ

(【出所】WSJのマーケット欄のダウンロードデータおよびJPXのデータをもとに作成)

さすがにここまでの乖離があると、違和感を禁じ得ません。

グラフで見ると、時価総額ベースでは現時点でバブル期のピークの1.5倍以上ですので、日経平均株価も1月末時点において、バブル期のピークの1.5倍以上である55,291円程度に値上がりしていてもしかるべきでしょう。

これが、「株式市場の状況を示す指標として、日経平均株価指数が信頼に値するのか」、という、重要な論点のひとつ、というわけです。

悪い円安論?株価と為替の相関消滅

株高と円安の相関が薄れて来た…「悪い円安」論か?

しかし、いずれにせよ、日経平均自体が史上最高値水準まであと1,000円を割り込んだわけですから、これから数日の株価の状況については、象徴的な意味合いにおいて、見守る価値はあるかもしれません。

こうしたなかで気になるのが、「為替相場と株価の相関が消えている」とする指摘です。当ウェブサイトでも「株価の上昇は為替市場における円安と関係がある」と考える人も多いのですが、これに関してブルームバーグが13日、こんな記事を配信しています。

「円安が日本株を押し上げる」はもはや神話、相関関係薄れ年々鈍感に

―――2024/02/13 15:02付 Yahoo!ニュースより【Bloomberg配信】

このブルームバーグの記事は、昨年7月以降のTOPIXとドル円相場の相関関係が0.23と「かなり弱い相関しかない」としたうえで、「為替の円安進行は日本の輸出関連企業に恩恵をもたらし、株価を押し上げるとの常識は、最近のデータを見る限り既に覆されている」と指摘するものです。

ブルームバーグはマーケット・データの分析に基づき、近年、為替と株価の相関係数が非常に落ちているとしたうえで、こう述べるのです。

「日本の輸出企業の変化を考慮すれば、円と株価の相関性が失われたことは決して驚くことではない」。

「ソニーグループや日立製作所のような勝ち組とされる企業は、日本で生産した商品を輸出するかつてのスタイルを捨て、より国際的で多角的なビジネスを展開してきた」。

そのうえで、大学教授のこんなコメントを取り上げているのです。

「円安は輸出企業に恩恵をもたらすと言う人もいるが、国内製造業の空洞化の後ではその影響は非常に限定的だ」。

…。

なんとも驚く話です。形を変えた「悪い円安」論でしょうか?

実際、私たちの感覚だと、最近は「円安だ」、「円安だ」などと言われるとともに、「株高だ」、「株高だ」などと叫ばれているわけですから、「円安=株高」を、なかば常識のように信じ込んでいる人も多いことでしょう。そのような人にとっては、この「相関関係がない」という記事、にわかには信じられないかもしれません。

相関が消滅しているのは統計的事実だが…

結論からいえば、ブルームバーグの記事にいう、「最近、株価と為替の相関係数が失われている」という分析は、統計的には事実と考えてよさそうです。

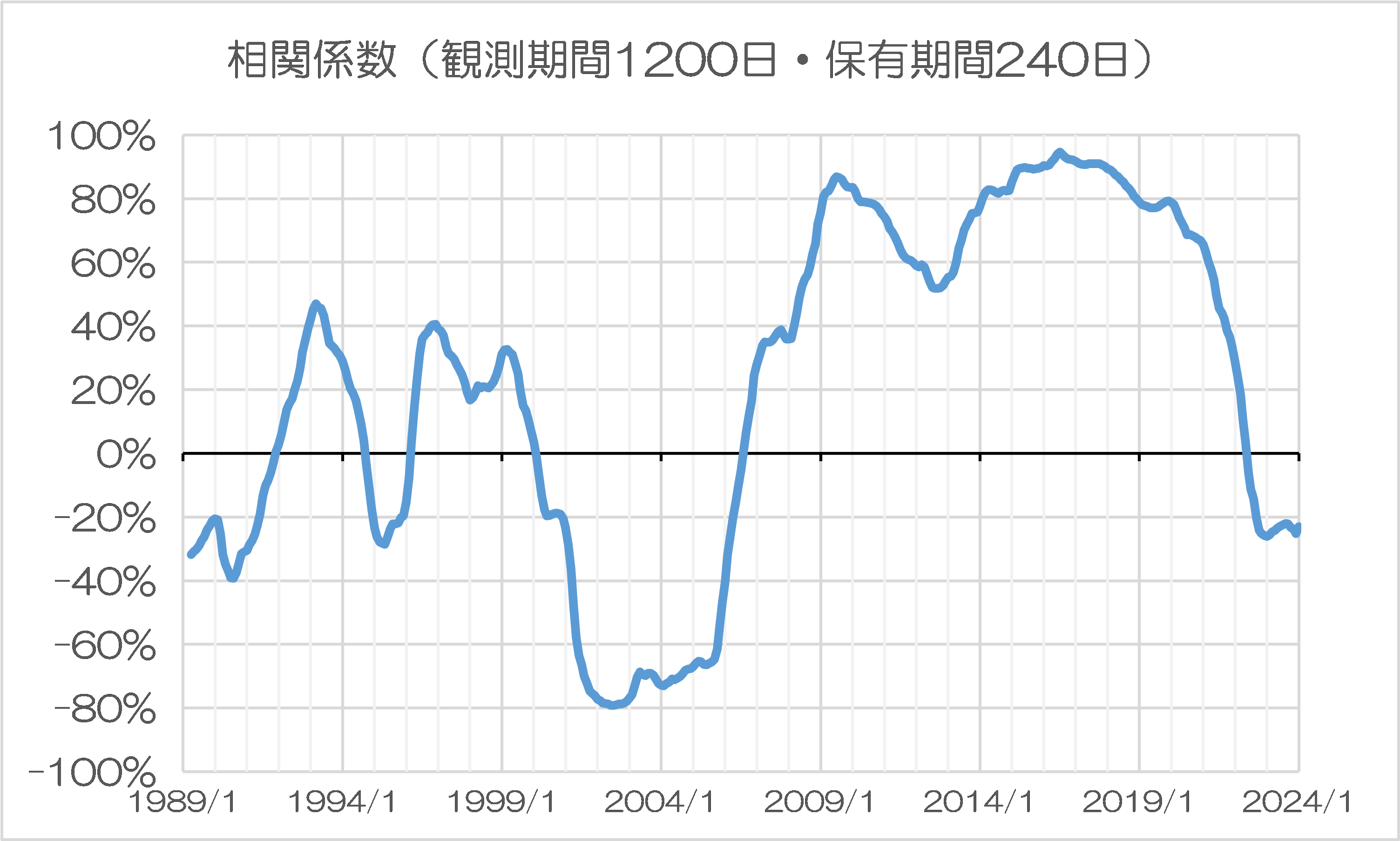

ブルームバーグが記事で述べた「昨年7月以降で0.23」という相関係数そのものについては再現できませんでしたが、たとえば「観測期間1200日・保有期間240日」という前提条件を置いて相関を調べると、日経平均株価とドル円の間の相関は、たしかに薄れているのです。

ちなみに「240日」とは、マーケットの世界では1年のことを意味します。

うるう年を除けば1年は365日ですが、土日はマーケットの休日であり、営業日数は365日のうちの7分の5(つまり約260日)で、日本の場合はこれ以外にマーケットが休場となる祝日が年末年始を含めて年間約20日ありますので、1年間といえばだいたい240日と考えられます。

つまり、「保有期間240日」とは「1年間その金融商品を保有していた場合の値動き」という意味で、「観測期間1200日」とは、その「保有期間240日で計算した値動き」を1200個(=5年分)集めて来て分析する、という意味です。

この前提条件で日経平均とドル円の「保有期間ログリターン」(※対数差分)の動きを調べてみると、1月末時点における観測期間1200日・保有期間240日の相関係数は、マイナス0.23、すなわちブルームバーグの記事と同じ数値でした。

もちろん、ブルームバーグ記事とは観測期間の条件がまったく異なるため、数値が一致したのは単なる偶然ですが、それでも「相関がない」という点については、ブルームバーグの記事は正しいといえます。

そもそも相関係数自体、一定ではない!

こうした相関の低下について、ブルームバーグはこう述べます。

「日立の場合、対ドルで1円円安が進む場合の業績への影響は、調整後のEBITAが2億円増加するのみ。同社の今年度の予想調整後EBITA8000億円の約0.02%に過ぎない。ソニーGの場合も円の変動が利益に与える影響は限定的だ」。

だからこそ、円安が進んでも日本経済は強くなるわけではないし、株価も上がるわけではない、という印象を持つ人は多いのではないでしょうか。

ただ、ここでちょっと待っていただきたいと思います。

「相関係数」はその名の通り、ある2つの指標の「相関」を示したものであり、「因果関係」を示したものではありません。相関が落ちていることは事実ですが、それをもって「円安が日本経済に恩恵を与えなくなった」と結論付けるのは、ちょっと分析としては浅薄です。

そもそも論ですが、日経平均株価とドル円の相関係数は、時期により、激しく動いています。

たとえば先ほどと同様、「観測1200日・保有240日」でログリターンの相関関係を調べてみると、図表4のとおり、

図表4 相関係数(観測期間1200日・保有期間240日)

(【出所】データはWSJ、国際決済銀行。日経平均とドル円のそれぞれの保有期間に応じた対数差分を求め、観測期間分の対数差分についての相関を調べたもの)

これによると、民主党政権発足のあたりから安倍政権時代にかけての時期、株価とドル円には(一時期を除けば)それなりに密接な相関があったことがわかります。つまり、民主党政権時代の円高で株価が急落・低迷し、アベノミクス以降の円安で株価も急伸した、という説明が、相関係数上は成り立つのです。

これに対し、ウクライナ戦争勃発以降に関していえば、円高や円安になっても、株価が下落・上昇するとは限らない、という状況が出現していることがわかります。そして、ここで注意すべきは、数学的に見ると「円高になっても株高が続いている」という可能性もある、ということです。

川下産業が少ない現在の日本、製造業が恩恵受け辛いのは「当たり前」

これについて、もう少し真面目に考えておきましょう。

先日の『輸出百兆円時代の日本が抱える経済と産業上の「課題」』などでも取り上げたとおり、貿易統計で見ると、日本は「モノを作るためのモノ」に関する基幹産業についてはしっかりと維持しているものの、「川下産業」については、すっかり廃れてしまったやに見えます。

日本の主要な輸出品目は「モノを作るためのモノ」が中心であり、自動車などを除くと、最終製品は決して多くありません。これに対し、主要な輸入品目はPC、スマートフォン、家電といった「最終製品」、衣類、雑貨といった「軽工業品」が中心です。

伝統的な「円安で儲かる日本企業」という姿は、統計上は見えてきません。

当たり前の話です。

短期的な円安・円高で企業が直ちに製造拠点を日本に戻したり、外国に進出したりすることはありません。そもそも日本の製造業の空洞化(チャイナ・シフトなど)も30年かけて進行したわけです。

円安状態が継続すれば、いずれゆっくりと製造業の日本回帰が進んでいくものと期待されますが、1年や2年で中国などの外国からすべての製造業が日本に戻ってくるわけなどありません。

円安は金融業などに多大なメリットが!

それに、円安メリットは製造業にのみ生じるわけではない点には注意が必要です。

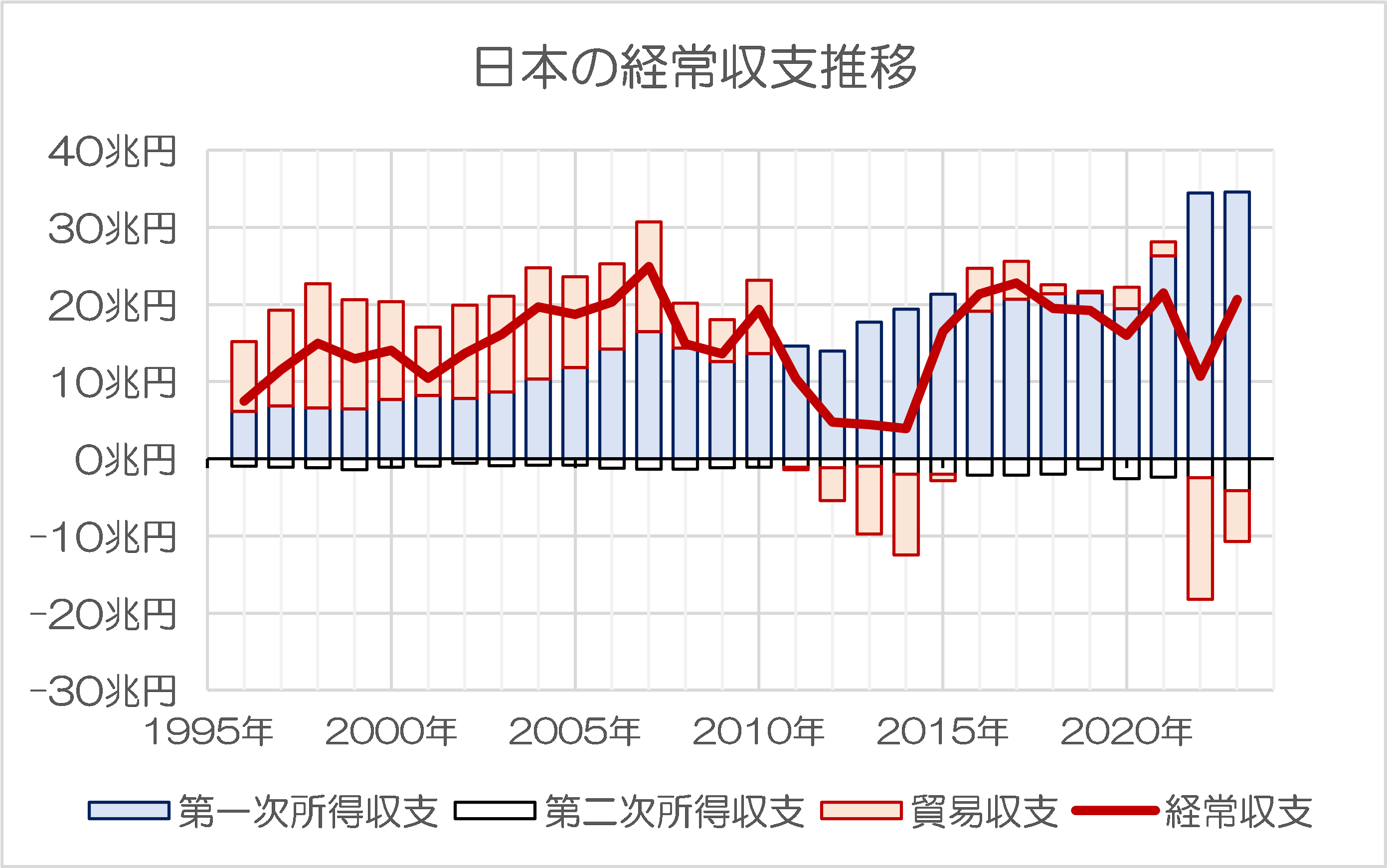

たとえば先日の『円安の影響?我が国の第一次所得収支が過去最大に膨張』でも指摘したとおり、現在の日本の収支構造は、たしかに貿易赤字が常態化していますが、利息・配当などの「第一次所得収支」が過去最大規模となっていることも見過ごせません(図表5)。

図表5 日本の経常収支推移

(【出所】財務省『国際収支の推移』データをもとに作成)

財務省のデータによると2023年の経常収支黒字は20兆6297億円で、これは過去5番目に大きな水準ですが、驚くのはそれだけではありません。第一次所得収支に限定すれば34兆5574億円の黒字で、これは2022年の34兆4622億円を上回り、過去最大でした。

つまり、日本経済と円安の関係を見るのであれば、そもそも金融機関や生損保などの機関投資家の運用パフォーマンスをきちんと考慮に入れるべきであり、製造業のEBITDAだけを見ていても仕方がないのです。

いずれにせよ、株価と為替の相関が消えていることは、統計的には事実ではありますが、だからといって必ずしも「円安が日本経済にメリットをもたらさなくなった」という意味ではありません。

むしろ、冒頭の図表1や図表2などで見ると、現在の日本は円安以上に株高が進んでいるがために、株高が止まらない、という状況にあるのではないか、といった仮説も成り立ちます。

それに、現在の日本の株価水準がバブルなのか、そうでないのかについて、当ウェブサイトとして軽々しく断定することは控えたいと思いますが、少なくとも主要銘柄のPERやPBRなどから見る限りは、明らかなバブルの兆候は見えてきません。

経常収支統計以外にも、資金循環統計、貿易統計、観光統計など、円安が日本経済に多大な恩恵をもたらしている証拠はむしろ数多く出ていますので、やはり株価と為替の相関関係が消滅したからといって、「円安が日本経済に恩恵を与えない」とする「悪い円安」論に持っていくのは、少し無理があるのではないでしょうか。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「円安と株高の相関が薄れている」ことには同意しますが、「日本経済はまったく心配ない」との見解には同意できません。

1.IMFによる2024年の経済成長率予測では、日本は0.9%と、世界3.1%、米国2.1%に遅れをとり、ユーロ圏0.9%並みであること

2.労働生産性が緩やかに上昇したにも拘わらず、賃金が停滞し続けていること

3.出生率は、1.26と中国・韓国よりは良いものの、米国、ヨーロッパにも劣後していること

結局、低金利、円安による業績回復で株高になっているだけですよ。

1955年~1973年までの19年間のような経済の好循環が生じている訳ではありません。

米国欧州の出生率にコメント差し上げます。出生率の中身のことです。

若い移民を受け入れ続けることが国是の米国は横へおくとして、欧州で生まれて来ているこどもはいわゆる白人ではありません。人口動態が置き換えられつつあるのです。

極端なケースかも知れませんが、例えば英国ですと拡大ロンドン地域における出生児の大多数は何年も昔からアングロサクソンではなくなっています。町がまるごとアジア系中東系で占められているケースもあります。現に現職市長の出自は現在パキスタンと呼ばれている地域ですし、今では首相までインド人になってしまっています。

新生児が昔からその土地に住んでいる大多数の子でなくなりつつあるのは、ほかの欧州諸国でも同じです。本邦もいずれそういう風に乗っ取られる可能性は大です。

>拡大ロンドン地域における出生児の大多数は何年も昔からアングロサクソンではなくなっています。

英国がEUに加盟していた時にやって来た移民。やって来たはいいが、仕事が無い。子供を産んで、子供手当で食べている。更に手当を求めて、何人も産む。

日本も、子供も手当がかなり充実しているらしい。それで、離婚がし易くなっている面もあるらしい。これは、離婚した方から聞いた話。

日本の場合、子供手当の充実で離婚し易くなっているとしたら、子は鎹(かすがい)に逆行することになり、子供手当の充実が少子化の原因になっている?

ブルームバーグの記事を見て違和感を覚えていたので この記事で自分なりにスッキリしました。

東証時価総額が増加しているのは上場銘柄数が増加しているせいだろう。

1989年当時と比べると銘柄数が倍以上になってるのでは?

その通りですね。

当初は「継続性のある経済指標」としての225銘柄縛り。ダウ方式の採用だったと思います。

「悪い円安」を言い出したのは日経の小栗太という記者。

テレビ東京の朝の「モーサテ」という経済番組で一時はドヤ顔してたけど、相当批判されたらしく「悪い円安は解消した」などと言っていた。

日経記者のレベルを感じるね。

円安が猛烈に進んだ時期にフジの「プライムニュース」である経済学者が「われわれの試算では円安の経済に与える効果はプラスマイナスで若干プラス」と冷静な意見を述べていたがキャスターはその意見を黙殺。その日のテーマに逆行するということだろう。

経済のようなすぐに結果がわかるようなことにも偏向報道をやってる。まさにマスゴミ。

うーん、結局のところ、日本の各産業は個別に保険を掛けて円安時のデメリットを小さくしてきた、って事ですかね。

保険を掛けなければその分利益が増えますが、必要経費として保険を掛けて。

大きく上がったり下がったりするのは、安定性に欠けるとも言えますし、ダイナミックさに欠けるとも言えますし。

変化するのは大事だけどダイナミックさは求めない私は、どちらかと言えば保守的なんでしょうね。

保険というよりはある程度は経済原則からくる必然の結果だったかも知れません。

市場が国外にある以上現地活動を強化し現地(あるいは至近国)での生産拡大を推し進めるのは世の理だからです。

日本企業はそっと静かにグローバル化してきた。それを支えているのは国外勤務を厭わない優秀人材集団が世界各地で寡黙に戦い続けているからです。

きっとこのサイトも新規記事を日々楽しみに待ちながら彼らは国外から読み続けているはずです。

海外進出もあると思うのですが、国内中心の商売でも仕入れ先が海外だったりすると思うのです。

で、そんな場合に為替の影響で経常利益が大幅に上下するのを避ける為に、為替リスクを抑えられる金融商品的なものにお金を使っているんじゃないかなぁーって。

「夜討ち朝駆け」で脳筋に育った優秀な記者さんには、「資金循環統計、貿易統計、観光統計など」を分析するような頭脳労働はしたことが無いと思います。

難しいことを要求されても・・・

井の中の蛙、

内弁慶、

ドメスティックバイオレンス上等

の自称インテリゲンチア集団と呼ばれて決して誹謗でも中傷でない。新社会人のみなさんにあっては決してそんな業界に近寄ってはなりません。

日経平均は採用銘柄の株価が算定の基礎になっている。

株価は基本的には一株当たり利益が基礎になっている。

採用銘柄の中には利益の半分以上を海外で稼ぐ企業も多い。

例えばトヨタ、ファーストリテイリング(ユニクロやってる会社)

武田薬品は売上の8割以上を海外で稼いでいる。

海外で稼いだ利益は(損失も)連結決算を通じて一株当たり利益に反映され、円安ならその金額は膨れ上がる。これが株価を上げ日経平均も押し上げる。

今の世界的な企業は海外比率が圧倒的ですよ

ex.アップル、テスラ、サムスン、トヨタ、ソニー

自国だけでやっていこうとする世界の有力企業はもはや世界中で皆無です

円安・円高とそんなに騒ぐ必要の無い経済構造になったということでしょう。

基本的に、ブルームバーグの記事にあるように貿易立国ではなくなっているのだから。輸出は、川上産業の単価の安いもので、ある意味日本しか作れないものだから競争力のあるもの。為替相場で数量が影響を受けることは無いでしょう。

輸入は、エネルギー資源と食糧と完成品。

日本企業は国際的にも強い企業が多いので、海外生産をし海外販売をして利益を上げている、それが、株価に反映している。

第一次所得収支は増える。

日本経済は心配ない、というよりも、現状維持が続くということでしょう。

本論稿の内容は、日本経済の現状の事実が網羅的に書かれていると思います。書き方の雰囲気は逆ですが、内容はブルームバーグの記事と同じだと思います。

日本は資源がない国です。円安になると資源を輸入する際にたくさんのお金が必要になります。結果、物価は上がって生活は苦しくなります。しかし、物価が上がったからと言っても直ぐに給与は上がりません。

円安は輸出競争力をアップさせますが、材料費が上がった上に人件費まで上がったら、せっかく円安で手に入れた競争力はなくなってしまうからです。経営的に考えたら、出来る限り賃上げは先送りしたいとなります。

そうこうしているうちに、景気はピークを迎えます。賃上げのチャンスを逃すわけです。この20数年、景気は上がったり下がったりしましたが、結局、日本人の賃金は下がり続けてます。

円安で伸びるビジネスは、製造業だったり、観光業だったり、労働集約的な産業です。高学歴より高卒レベルの労働者が必要なのに、大学作り過ぎて雇用のミスマッチが起こってます。

高学歴を増やすなら、為替高でもやってける高付加価値の商売をやるべきだし、為替安で乗り切るなら、低学歴を増やして人手不足を無くすべきです。

以前から当サイトで日本経済の国際比較、競争力の問題が論じられる際、「川上産業」は十分に強いものの、グローバル経済の進展で、比較的労賃の安い国に組み立て産業の中心が中国、東南アジア等の国々に移ったこと、またこれに合わせた国内産業の海外移転の結果空洞化が進み、「川下産業」が弱体化したとの評価が為されています。

たしかに輸出入統計を見る限り、こういう結論になるのは分かるのですが、生活者感覚からすると、どうもピンと来ないんですよね。

一般消費者が、十分な下調べをした上で決断するような大きな買い物と言ったら、まず家と車でしょう。

家なら地域の工務店か全国展開のハウスメーカーを選んで建てるのが圧倒的。かつて、住宅関連書籍などでやたらにツー・バイ・フォー工法がもて囃され、米国、カナダ、北欧などの住宅メーカーが日本に進出してきましたが、今でも撤退せずに残ってる会社なんてあるんですかね。同じ高いもの買うなら、これだけのクオリティが備わってなければという要求水準が、自然災害多発国である上に、夏期と冬季の気候が極端に違うというわが国と欧米とでは、家に求められる品質が全く違うからでしょう。

馬車の延長として発達した欧米のクルマに関する「哲学」に対して、人力車のアップグレードバージョンくらいの日本人の認識では、とても太刀打ちできないという珍説を、昔目にしたことがあります。まあ確かに、ベンツ、BMWと国産車の乗り心地を比べれば、そう言いたくもなるような時期もあるにはあったのです。だけど今や、欧米各国は日本車に市場を占拠されないための遣り口を見つけ出すのに汲々としている。街歩いてて見かけるクルマ、「おっ、外車や」。一番普及しているドイツ車にしてその程度。テスラもBYDも、売れなくて早々に日本から撤退するそうですね。

それらよりは低価格な商品、すなわち、代表的「川下産業」の生産品。家電製品、衣類辺りがその例でしょうが、その組み立て、縫製を国内でやってるのは少数派。そうするとわれわれが最終的に手にしているのは、実際には「輸入品」ってことになるんですが、意識の上では「ジャパンブランド」のラベルが付いているからこそ購入しているんでしょう。これだけたくさんの日本企業が海外に出て行って、日本向けにものを造ってるんだから、競合品を造れる現地企業が次々に出てきて不思議はないんだが、どうもそうはならない。ハ○○○○ルの白物家電、○ムソ○のスマホ、偏見かも知れないが、「安物買いの銭失い」の言葉が頭に浮かび、やっぱり買うのはジャパンブランド。

国際競争力などなきに等しいと言われていた、食品、農畜産品。国内生産者を守るために高関税で保護し、流石それでは許されぬとなったら、補助金、非関税障壁で繋ぎ、とうとう自由化にまで追い込まれたときには、それで国内生産者がバタバタ倒れるかといったら、そうはならない。おいしくて安全な国産品と、安いが大してうまくない輸入品の棲み分けという、国内市場をとうに整備済み。あまつさえ、ウイスキーの如く、本家本元をも品質面で凌ぐものまで、いつの間にやらつくり出す。

ずっと長くこの国に暮らしていて感じるのは、かつての「舶来品信仰」が完全に消失し、激しい国内外の競争の中で本物だけが生き残って、それが「ジャパンブランド」と認識されるや、もはや容易に海外品の侵入を許さない、そんな構造が出来上がっていった過程が、大きな目で見た日本の「川下産業」の盛衰史じゃないでしょうか。

伊江太さま

ジャパンブランドは、今や絶対的な信頼力があります。しかし、その中身の完成品は、主にアジア地域で製造されています。勿論、日本企業の現地法人であったり、日本企業の技術及び生産管理指導の下にある外注先であったりして、間違い無く日本の生産製造品質を備えたものが殆どでしょう。住宅資材や設備にしても、それらの地域で同様の形態で製造されています。

日本の個人消費額約300兆円の20〜30%(個人の推測)が、そんなことで、海外に流れているかもしれません。

これが、今のジャパンブランドの実態でしょう。

因みに、近所の公園のトイレが使用不能の期間が長かったので、役所に問い合わせたら、何者かに壊されたのだが、その陶器製の製品は中国で作っていて、注文はしているがいつ入ってくるか分からないから、いつトイレが使えるようになるか分からない、という事でした。そして、そういう製品は、最早、日本で作っている所は無いということでした。

製造の海外依存が過ぎると、公園のトイレを使うという、ごく日常のありふれた光景にも影響が出るようです。これは、石油や天然ガスや石炭という日本に無いエネルギー資源の輸入出来なくなったら、国民生活に多大な影響が出るのとは、スケールが違いますが、やはり、公園に遊びに行って、用が足せないというのも、かなり困りますね。

本来なら、日本で製造できるものを、根こそぎ、海外に製造拠点を移し、産業(主に第二次産業)の空洞化を齎したことは、どう考えたらいいものでしょうか?

さより様

>日本の個人消費額約300兆円の20〜30%(個人の推測)が、そんなことで、海外に流れているかもしれません。

生活者の感覚からすると、たとえ海外移転した日本企業が、出資額をそっくりドブに捨てるようなマネをしたところで、自分の預金通帳の残額は一切毀損されないんであれば、別にどうってことない、という言い方もできるんですがね(笑)。

それはさて措き、安く良質な労働力を求めて、日本企業が海外に生産拠点を移転する場合、独力で適地を見つけるってケースは、そうはないでしょう。大抵は日本国政府が事前に現地政府との間で経済協力に関する協定を交わしており、JETROが日本企業進出の環境整備とそのお膳立てをして、当地の様子がよく分かっている商社なり、銀行なりが手助けする、護送船団方式に頼ることで、初めてことがスムーズに運ぶってことになるんだと思います。

当然、海外経営に伴うリスク回避と利益確保の手法は、しっかりアドバイスされているでしょう。金の卵とまでは行かなくとも、銅か鉛の卵くらいは産み続け、その日本国内への環流が途絶えないからこそ、撤退せず現地生産を続けることになるんだと思います。

国内の雇用喪失の損失分だけを取り上げて論じるのは、Zの「国の借金論」とどこか一脈通じるところがあるような気がするんですがね。

ただ、ヤバいなと思うのは中国ですね。護送船団が行けるのは香港止まり。その香港が今やあの状態ですから。投下した資金がまだ回収できていない企業は、韓国の開城工業団地が北朝鮮に召し上げられたのと、同じ憂き目に遭う可能性大じゃないでしょうか。

伊江太さま

前段に書かれた、日本の海外進出は、国内の製造とのバランスが取れたとものでした。ですから、日本の経済の発展に貢献しました。

問題は、後段の、ただ、以降の有様です。文字通り、根こそぎ、製造拠点を移転してしまいました。それで、トイレの補修もままならないという事態にまでなってしまいました。

経済安保といいますが、生産拠点が海外にあるということのリスクは、経済安保という言葉を超えたものであるかもしれないですね。