国際的な債券市場と人民元:2015年を境に成長停止

当ウェブサイトでは「通貨」を切り口に、国際的なハード・カレンシー、ソフト・カレンシーなどの議論を続けてきました。こうしたなか、「自由で開かれたインド太平洋」などの構想に賛同していない国の通貨が、国際的な金融市場で大きな力を得ることについては、私たち西側諸国の国民としては警戒しなければなりません。こうしたなか、人民元の力を読むうえで、参考になるのが「債券」という切り口です。

目次

債券市場の重要性

債券と債権:2種類の「さいけん」

債券(さいけん)という金融商品があります。

債権(さいけん)と日本語の発音は同じですが、概念としてはまったくの別物です。英語にすれば、債券が “bond” で債権が “credit” ないしは “claim” などと訳されます。

債権は「人の人に対する権利」と定義され、「ある人がほかの人に何か行為をさせる権利」を指し、とくに「金銭債権」といえば、「いつまでにおカネを払ってくれ」と要求する権利のことです。これに対し、債券は発行者(国や企業など)が資金調達するために発行する有価証券のことです。

つまり、「債券」は「金銭債権」という意味では「債権」のカテゴリーに含まれているのですが、有価証券化され、転々流通することができるという特徴があるため、わが国では基本的に金融商品取引法が適用される商品でもあります。

2種類の「さいけん」

- 債権(credit/claim)…ある人がほかの人に対し何らかの行為をさせる権利。とくに金銭債権とは期日までに金銭の支払いを要求する権利。

- 債券(bond)…金銭債権を有価証券化したもの。

なにを当たり前のことを、とは言わないでください。意外とこの両者、混同している人は多いようです。

先日、「マネー専門のウェブサイト」などと名乗る某サイトの記事を読んでいると、「韓国政府が外貨で『外平債』と呼ばれる債権を発行した」、などの誤植が含まれていたからです。文脈から判断して、ここは「債券」と表記すべきところでしょう。

機関投資家の債券は売買単位が大きいのが特徴

それはともかくとして、この債券、なかなか興味深い金融商品です。というのも、そして、債券(なかでも機関投資家向けの債券)の最大の特徴は、とにかく発行される金額、売買される単位が大きい、という点にあるからです。

市場参加者の大部分は機関投資家であり、機関投資家同士の市場においては、通常、額面も1億円以上で取引されます。そうなると、普通の個人に手が出せるものではありません。

もちろん、「個人向け国債」のように、個人・家計に向けた少額の債券というものも世の中には存在しているのですが、わが国における公社債市場に関していえば、こうした個人向けの少額の債券が占める比率は微々たるものです。

逆にいえば、債券市場というものは、それなりの資金量や投資家が存在していることを前提として初めて成立するものであり、それだけに通貨の使い勝手とも直結します。

というよりも、通貨そのものの使い勝手を決めるのは、その通貨で発行された債券の金額、その通貨におけるヘッジツールなどとしての金利スワップ(interest rate swap, IRS)や通貨スワップ(cross-currensy swap, CCS)、先物・オプションなどのデリバティブ取引の豊富さです。

デリバティブ取引などに関しては本稿では割愛しますが、債券に関して、のちほどひとつの統計を紹介したいと思います。

ハード・カレンシーとソフト・カレンシー

しかし、その前に触れておきたいのが、「通貨の使い勝手」という論点です。

当ウェブサイトではかなり以前から非常に高い関心を払って説明してきた、「ハード・カレンシー」、「ソフト・カレンシー」などの概念を思い出す方もいらっしゃるかもしれません。

著者の定義で恐縮ですが、「ハード・カレンシー」(hard currency)とは、「その通貨の発行国・発行地域に留まらず、国際的な商取引・資本取引等において広く利用されている通貨であり、為替取引等においても法的・時間的制約が少ないもの」を指します。

要するに「ハード・カレンシー」とは、国境を越えて広く使われている通貨、というわけですね。これに対し「ソフト・カレンシー」(soft currency)とは、ハード・カレンシー以外の通貨、つまりローカル・カレンシーのことです。

ハード・カレンシーとソフト・カレンシーに明確な線引きがあるわけではありませんが、当ウェブサイトなりに整理すると、事実上の「基軸通貨」である米ドルが最強のハード・カレンシーですが、これに準じるのがユーロ、日本円、英ポンドなどの通貨であり、これにほかの先進国通貨などが続きます(図表1)。

図表1 ハード・カレンシーとソフト・カレンシー

| 区分 | カテゴリー | 具体例 |

| ハード・カレンシー | 基軸通貨 | 米ドル |

| 準基軸通貨 | ユーロ、日本円、英ポンド | |

| その他のハード・カレンシー | スイスフラン、カナダドル | |

| 準ハード・カレンシー | オセアニア通貨 | 豪ドル、NZドル |

| 北欧通貨 | デンマーククローネ、スウェーデンクローナ、ノルウェークローネ | |

| アジア通貨 | 香港ドル、シンガポールドル | |

| ソフト・カレンシー | BRICS通貨 | ブラジルレアル、ロシアルーブル、インドルピア、中国人民元、南アフリカランド |

| 上記以外のG20通貨 | サウジアラビアリヤル、メキシコペソ、アルゼンチンペソ、韓国ウォン、インドネシアルピア、トルコリラ | |

| その他のソフト・カレンシー | その他多数(たとえばタイバーツ、マレーシアリンギット、ベトナムドン など) |

(【出所】拙著『数字でみる「強い」日本経済』第1章図表②)

ここで興味深いのは、ハード・カレンシーにはG20諸国以外の国の通貨が含まれている一方で、G20諸国の通貨であっても、ハード・カレンシーではないものが含まれている、という点ではないでしょうか。

たとえばスイスはG20諸国ではありませんが、日米英欧加の5ヵ国・地域の中央銀行と期間・金額無制限の為替スワップ協定を結ぶなど、国際社会において極めて強い通貨です。また、代表的な金利指標であるLiborが存在するのは、米ドル、ユーロ、日本円、英ポンドと並んでスイスフランのみです。

スイスの人口、経済規模の小ささを考えると、スイスフランは国際社会においても極めて強い通貨であるといって良いでしょう。スイスフランほどではないにせよ、北欧系の通貨やオセアニアの通貨(豪ドル、NZドル)も同様に「強い通貨」と呼んで差し支えないと思います。

これに対し、ロシアや中国、インドなどのように、人口や面積、あるいは軍事などの面で、世界に一定の存在感を持っている国であっても、その国が発行している通貨に関しては、残念ながら国際的な市場で通用するとは言い難いのが実情です。

ましてやトルコ、韓国、アルゼンチン、インドネシア、ブラジルなどの場合は、経済規模ないし人口・国土面積などで一定の存在感があるかもしれませんが、その国の通貨などは国際社会ではほぼ通用していないに等しいでしょう。

人民元の存在感

外貨準備とOTC市場取引

では、何を根拠に、それが言えるのでしょうか。

わかりやすい統計が2つあるとしたら、1つは、国際通貨基金(IMF)が発表する「公式外貨準備統計」 “Currency Composition of Official Foreign Exchange (COFER)” 、もう1つは国際決済銀行(BIS)が3年に1回公表する統計でしょう。

このうちCOFERによると、2019年12月末時点で全世界のIMF加盟国が保有している外貨準備高を合計すると、金額は約11兆ドルに達しますが、このうち約61%が米ドル建てであり、これにユーロ(20.5%)、日本円(5.7%)、英ポンド(4.6%)が続きます(図表2)。

図表2 IMF統計から判明する外貨準備の通貨別構成

(【出所】IMF “Currency Composition of Official Foreign Exchange” より著者作成)

なお、4大通貨以外の通貨の内訳は、▼人民元2177億ドル(1.97%)、▼加ドル2080億ドル(1.88%)、▼豪ドル1873億ドル(1.69%)、▼スイスフラン170億ドル(0.15%)…、という具合です。

一方、当ウェブサイトでときどき参照するもうひとつの統計が、国際決済銀行(BIS)の “Triennial Central Bank Survey” と呼ばれる調査結果です(図表3)。

図表3 OTC外為市場通貨ペア比率(%)

| 通貨 | 2013年 | 2016年 | 2019年 |

|---|---|---|---|

| 1位位…米ドル | 87.04 | 87.58 | 88.30 |

| 2位…ユーロ | 33.41 | 31.39 | 32.28 |

| 3位…日本円 | 23.05 | 21.62 | 16.81 |

| 4位…英ポンド | 11.82 | 12.8 | 12.79 |

| 5位…豪ドル | 8.64 | 6.88 | 6.77 |

| 6位…加ドル | 4.56 | 5.14 | 5.03 |

| 7位…スイスフラン | 5.16 | 4.8 | 4.96 |

| 8位…人民元 | 2.23 | 3.99 | 4.32 |

| 9位…香港ドル | 1.45 | 1.73 | 3.53 |

| 10位…NZドル | 1.96 | 2.05 | 2.07 |

【出所】BIS “Triennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019 (Data revised on 8 December 2019)” の “Foreign exchange turnover” より著者作成。なお、「通貨ペア」が集計されているため、合計すると100%ではなく200%となる

これで見ると、近年、人民元の地位が着実に高まっていることがわかりますが、ただ、現在のところは依然として「4大通貨(米ドル、ユーロ、日本円、英ポンド)」ないし「5大通貨(+スイスフラン)」、準ハード・カレンシーなどが国際的な市場で強みを発揮していることがわかるでしょう。

債券市場の統計はどうなっているのか

ただ、拙著『数字でみる「強い」日本経済』を上梓したあとで、ふと気づいたのですが、「債券市場から見た通貨の強さ」という視点が欠落していました。

これについて、さっそく国際決済銀行(BIS)が発表する “Debt securities statistics” をもとに、その全データを一括ダウンロードしたうえで、「非居住者が発行する債券」の発行残高を確認してみました。その結果が、次の図表4です。

図表4 通貨別・非居住者債券発行残高(2020年6月末時点)

| 通貨 | 2020年6月末 | シェア |

|---|---|---|

| 1位:米ドル | 12兆0793億ドル | 46.85% |

| 2位:ユーロ | 9兆9327億ドル | 38.52% |

| 3位:英ポンド | 1兆9921億ドル | 7.73% |

| 4位:日本円 | 4474億ドル | 1.74% |

| 5位:豪ドル | 2521億ドル | 0.98% |

| 6位:スイスフラン | 1966億ドル | 0.76% |

| 7位:カナダドル | 1336億ドル | 0.52% |

| 8位:スウェーデンクローナ | 1275億ドル | 0.49% |

| 9位:香港ドル | 1167億ドル | 0.45% |

| 10位:人民元 | 1042億ドル | 0.40% |

| その他 | 4011億ドル | 1.56% |

| 合計 | 25兆7832億ドル | 100.00% |

(【出所】国際決済銀行・データ一括ダウンロードページ掲載の “Debt securities statistics” をもとに著者作成)

ここでは、「非居住者」、つまり「その通貨の発行国の域外の主体」が発行した債券に焦点を絞り、それぞれの通貨ごとに、残高を確認してみました。

この図表4を、先ほどの図表2や図表3と比べると、いったいどういう違いがあるのでしょうか。

まず大きく目につくのは、国際的な債券市場におけるユーロと英ポンドの強さです。とくに、ユーロ建ての債券は、米ドル建ての債券(46.85%)に迫る38.52%というシェアを占めていますし、英ポンドについても世界のシェアは8%近くに達し、日本円をはるかに凌駕しています。

ただし、なぜユーロとポンドの発行残高が多いのか、この統計だけではよくわからないのですが、ひとつの仮説を提示するならば、ユーロ圏の場合は同一通貨を使っているため、たとえばドイツの企業がフランスで起債するなどの事情でもあるのかもしれません。

人民元の債券発行残高は停滞

さて、このBIS統計を参照したのには、もうひとつの理由があります。それは、各通貨の債券発行額もさることながら、これらのデータについては月次で取得することができるからです。とくに人民元の場合、データそのものが信頼できるかどうかという問題はありますが、非常に便利ではあります。

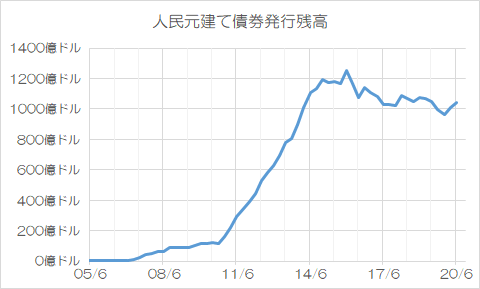

人民元に関しては、データとしてはいちおう1993年以降のものが手に入りますが、非居住者による人民元建て債券発行残高が急増し始めるのは2011年以降のことで、2015年第4四半期(12月末)には1250億ドルと過去最高水準を記録します(図表5)。

図表5 非居住者発行の人民元建て債券の発行残高推移

(【出所】国際決済銀行・データ一括ダウンロードページ掲載の “Debt securities statistics” をもとに著者作成)

2015年12月といえば、奇しくも「あの」AIIB(アジアインフラ投資銀行)が設立されたときでもあります(※ちなみに日本はいまだにAIIBに参加していませんが、その結果どうなったかについては、『「時流を読み誤りAIIBに乗り遅れた日本」の末路』あたりもご参照ください)。

当時は市場参加者の間では人民元の国際化が進展するとの期待感も(なぜか)非常に強く、実際、その翌年の2016年10月には、人民元は国際通貨基金の特別引出権(SDR)構成銘柄に指定されています(『いったいなぜ、IMFは人民元をSDRに加えたのか』等参照)。

ただ、不思議なことに、人民元建ての債券市場は、その後は完全に停滞してしまっているのです。

冒頭に申し上げたとおり、外国人から見た通貨の使い勝手の良さを決めるうえで、債券市場の規模、流動性、使い勝手などはカギとなる要素なのですが、むしろ人民元建て債券市場の規模は完全に頭打ちになっています。これは、非常に不思議な現象と言わざるを得ません。

いずれにせよ、外貨準備に占める人民元の比率、OTC市場の通貨ペアにおける人民元の比率などは、いずれも少しずつ高まっている一方で、債券市場に関しては間違いなく、人民元の使勝手の上昇という動きはストップしているようなのです。

この点、もともと中国においては資本規制が厳しいため、外国企業などが中国本土で自由に資金調達をすることはできませんし、資金調達したところでそのカネ(=人民元)を国外に持ち出すのは難しく、また、そんなカネを調達したとしても、中国国外の企業からモノを買うことは難しいのが実情です。

しかも、現実には人民元による債券発行は中国本土ではなく香港などのオフショアで実施せざるを得ませんが、当ウェブサイト的には、中国人民銀行は香港における人民元の量を意図的に調節することで、為替レートを一定水準に誘導しているのではないかと疑っています。

もしその仮説が正しければ、そんな不透明な通貨に、国際的なハード・カレンシーとなる資格などありません。

人民元の評価は慎重に…

さて、先週の『中国の通貨外交:「人民元建通貨スワップ」の現状整理』や数日前の『韓国銀行「中国との通貨スワップ延長で合意」』などでも取り上げたとおり、中国は現在、人民元の国際化を政治的な道具として推し進めているフシがあり、通貨スワップなどはその格好の武器、というわけです。

ただ、現実に通貨市場に関するさまざまな統計を見る限りにおいては、人民元の国際化という動き自体は止まってしまっているのが実情でしょう。

さらには中国ご自慢のAIIBに関しても、残念ながら融資実績は「鳴かず飛ばず」であり、しかも当ウェブサイトにて確認する限り、人民元建ての融資案件というものはなく、大部分が国際通貨である米ドルを使用しているようです。

このことから、現時点では人民元の国際化という野望は道半ば、と結論付けて良いでしょう。

※ ※ ※ ※ ※ ※ ※

もっとも、中国は外貨不足に陥っている国に言葉巧みに近づき、「スワップ外交」で相手国を自陣営に引き込もうとします。トルコが中国との通貨スワップに基づき、人民元を引き出たという事例など、その典型例でしょう(『トルコが中国との通貨スワップを実行し人民元を引出す』等参照)。

このため、わが国としては引き続き、「自由で開かれたインド太平洋」構想に賛同しない国の通貨が国際的な市場で力を付け過ぎてはいないか、慎重に監視する必要があることは間違いないと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

龍 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おはようございます。

デジタル人民元の動きなども気になりますね。

中国は本気で通貨の覇権を取りに来ていると思います。

自由で開かれたインド太平洋構想に賛同する国々は固い結束で監視しないとならないと思います。

更新ありがとうございます。

債券の状況を見ると、使い勝手の悪さから人民元の拡大が遅くなっているのが顕著に判りますね。

大陸勢力拡大の方法として、財務状況の不安定な国への通貨スワップの締結を増やす事によって人民元の流通量を増やすというのもありなのかも知れません。

中国内でしか有効に使えない人民元建て債券は、対中決済に使う分だけしか必要ないのです。

国際決済通貨としての裏付的なIMFによるSDR指定も、「それ自体」が目的で人民元の国際化が目的では無かったのです。

中国が周辺諸国と締結したローカルスワップも通貨による覇権を目論んでのもの。通貨の影響力の非対称に小国はなす術もありません。

*資本主義のルールを捻じ曲げて、良いとこ取りに特化した使い勝手の悪い通貨は、国際的な債券市場からは「再見!(サヨナラ)」なのです。

どうでもいいところに突っ込んで恐縮ですが、「再見」は「see you again」と同じく、「またお会いしましょうね」という意味になります。あまり宜しくありません。

ならば、「拝拝」(発音は”bai bai”)としたほうが良いかと思います。口語的ではありますが、実際に中国でも使われている表現ですので。

たしかに字面をみればそうなのかな?とは思ったのですが、どうしても債権と再見の日本語的な語呂を合わせたくて・・。

「再見」の前に(永遠の)と入れれば良かったのかもですね。

あ、債券と再見です。債権では無かったです・・。

表の読み方があっているか自信は無いのですが、図表3で日本円が6年間で6ポイントもシェアを減らしているのが気になります。

これは表に掲載されている通貨の中でも頭一つ抜けている減少幅なのですが、マズい兆候なのでしょうか?

誤差や変動の範囲なのであれば良いのですが、日本円が減らした分、人民元と香港ドルが伸ばしているのも嫌な感じです。