韓国の外貨準備「不自然なリバウンド」と為替介入疑惑

韓国銀行は昨日、同国の外貨準備高のデータを公表しました。これによると、同国の外貨準備高は4040億ドルで、3月末と比べて38億ドルほど増えた計算ですが、当ウェブサイトにて分析したところ、「資産運用益」が年率換算で10%近くに達している計算です。リバウンドとしては不自然ですね。このことから、韓国の外貨準備高は「資産運用」によって増減しているのではなく、「為替介入」によって増減しているのではないか、といった疑問も出て来るのですが、疑問点はそれだけではありません。

2020/05/08 08:00追記

本文中に誤植がありましたので訂正しています。また、記事の「配信日時」を誤っていましたので、「2020/05/08 5:00」から「2020/05/08 6:00」に修正しております。

目次

外貨準備高が38億ドルも増える

昨日、韓国銀行は2020年4月における同国の外貨準備高のデータを公表しました。

これによると、外貨準備高は4040億ドルで、3月末と比べて38億ドルほど増えているのだそうです(図表1)。

図表1 韓国の外貨準備高(2020年4月末)

| 項目 | 金額 | 前月比増減 |

|---|---|---|

| 金 | 47億9476万ドル | ±0 |

| 特別引出権(SDR) | 32億5567万ドル | ▲0.61億ドル |

| IMFリザーブポジション | 31億9888万ドル | +4.19億ドル |

| 現金預金+有価証券 | 3927億3303万ドル | +34.10億ドル |

| 合計 | 4039億8233万ドル | +37.68億ドル |

(【出所】韓国銀行)

前月と比べて約38億ドルも増えたというのは、単月の増減で見ると非常に大きい金額ですね。前月比増減でいえば、3月は逆に90億ドル近く減少していたのですが(図表2)、毎月のように大きく外貨準備高がぶれるというのも、なにやら不自然な気がします。

図表2 韓国の外貨準備高(2020年3月末)

| 項目 | 金額 | 前月比増減 |

|---|---|---|

| 金 | 47億9476万ドル | ±0 |

| SDR | 33億1690万ドル | +0.43億ドル |

| IMFRP | 27億8020万ドル | ▲0.07億ドル |

| 現金預金+有価証券 | 3893億2254万ドル | ▲89.93億ドル |

| 外貨準備合計 | 4002億1440万ドル | ▲89.57億ドル |

(【出所】韓国銀行)

これについて、どう考えれば良いのでしょうか。

韓国の外貨準備高分析

先月の要因は為替介入?

手掛かりとなる記事が、2つあります。

どちらも韓国メディア『聯合ニュース』(日本語版)に掲載されたもので、前者は3月の、後者は4月の、韓国における外貨準備高増減に関する韓国銀行の言い分を紹介した記事です。

韓国の外貨準備高 約90億ドル減=リーマン・ショック以来の下げ幅(2020.04.03 06:00付 聯合ニュース日本語版より)

韓国の外貨準備高4040億ドル 38億ドル増(2020.05.07 06:00付 聯合ニュース日本語版より)

前者の記事によれば、3月の外貨準備高が90億ドル減少した理由は、

「当局による外国為替市場の安定化措置や、ドル高の影響でドル以外の外貨建て資産のドル換算額が目減りした」

ことによる影響だ、と述べています。「外国為替市場の安定化措置」とはわかり辛い表現なのですが、要するに「通貨防衛」(韓国ウォンの下落を防ぐための介入)のことでしょう。

一方、後者の記事によれば、4月の外貨準備高が38億ドル増加した理由は、

「既存の外貨資産の運用益が増加したことで外貨準備高も拡大した」

ことによる影響だ、としているようです。

しかし、3月末に大きく減少した外貨準備高が、4月に入ってリバウンドを見せるのも、何やら不自然です。

為替相場変動とその他の要因に分解する!

じつは、韓国の外貨準備統計の増減について、韓国銀行の言い分は、だいたい、「為替相場の変動で米ドル建て以外の通貨による資産が増加(減少)した」というパターンと、「運用益で増加した」というパターンにわかれます。

そこで、当ウェブサイトでは国際通貨基金(IMF)が公表する、世界の外貨準備高の通貨別構成比統計(COFER)などを参考に、仮に韓国の外貨準備高の通貨別構成が次のとおりだったと仮定したときの外貨準備増減分析を、ときどき実施しています。

- 米ドル…62%

- ユーロ…20%

- 日本円…5%

- 英ポンド…4.5%

- 豪ドル…2%

- 人民元…1.8%

- 加ドル…1.7%

この外貨準備の構成割合については、あくまでも「全世界の外貨準備高のうち、通貨別の内訳がIMFに報告されている国」の平均値であり、韓国の外貨準備高に占める通貨の比率がこのとおりであるという保証はありません。

もしかすると、俗にいう「高金利通貨」での運用割合がもう少し高いのかもしれませんし、「安全資産」とされる日本円での運用割合はもう少し低いのかもしれません。ただ、現状、最も客観性が高いデータのひとつがこのCOFERであるため、便宜上、韓国の外貨準備高がこの通貨別構成という前提を置きます。

次に、外貨準備高は「①金、②特別引出権(SDR)、③IMFリザーブポジション、④その他(現金預金+有価証券)」で構成されていますが、ここでは①~③については分析対象外とし、あくまでも④の部分のみで見ていくことにしましょう。

(※ちなみに韓国の外貨準備高に占める「金」の価格は、2013年2月以来、ほぼまったく動いていません。このあたりについてもその原因は興味深いところですが、本稿ではここに踏み込まないつもりです。)

為替変動ではなく「その他」

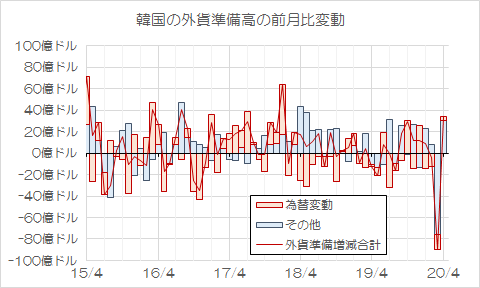

さっそくですが、その結果をグラフ化したものが、図表3です。

図表3 韓国の外貨準備高の変動要因別分解

(【出所】韓国銀行の外貨準備高に関するデータとWSJの為替相場のデータから著者作成)

グラフ作成の都合上、ここでは2015年4月以降のものを作成したのですが、これで見る限り、2020年4月の「為替変動以外の要因による外貨準備高の増加分」については、ほかの月と比べてやや大きいものの、著しく異常値であるとまではいえません。

また、図表3のグラフを作成する際に計算した数値のうち、3月と4月のものを抜き出しておくと、次のとおりです。

2020年3月:90億9307万ドルの減少

→為替変動要因が▲14億9492万ドル、その他の要因が▲76億9814万ドル

2020年4月:34億1049万ドルの増加

→為替変動要因が+4億7072万ドル、その他の要因が+30億3976万ドル

まず、3月の外貨準備高の減少は、「その他の要因」が約77億ドルということで、具体的にこの「77億ドル」が「韓国銀行が為替介入で溶かした金額」の最低ラインと考えて良いでしょう。

一方、4月の同国の外貨準備高は、現金・預金と有価証券の部分だけで少なくとも30億ドル以上増えている計算ですが、この程度の増減であれば、同国の過去の外貨準備高の増減データに照らして、必ずしも不自然とはいえないでしょう。

そもそも信頼に値するのか

「運用利回り10%」?

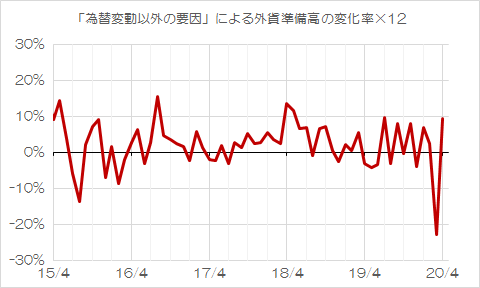

もっとも、ここでもう少し根源的な疑問も生じます。

同国の4月の外貨準備高は、「為替変動以外の要因」で30億ドルも増えているわけですが、これを増減率でみると0.78%、年換算で10%近くにも達します。一般に外貨準備高に組み込まれている資産の運用利回りが10%近くに達することはあるのでしょうか。

あくまでも一般論では、外貨準備に組み入れられる資産は「安全資産」、たとえば米国債や日本国債、せいぜい米国のエージェンシー債や高格付社債などであると考えられ(※著者私見)、年利回り10%というのは、相当に高利回りの債券や株式でも組み込んでいない限りは実現が難しいです。

ためしに、先ほどの図表3を作成する際に計算した、「韓国の外貨準備高のうち、為替変動要因以外の要因による外貨準備の前月比増減率」について、12倍したうえでグラフ化してみると、興味深いことがわかります(図表4)。

図表4 為替変動以外の要因による外貨準備の前月比増減率×12倍

(【出所】韓国銀行データ等より著者作成)

これで見ると、「年利回り」が10%前後に達している月が、結構たくさんあることがわかります。

ざっと見た限りでも、2015年4月以降に限定しても、「年間運用利回り」が8%を上回っていた月は、次のとおり、過去8回ほどありました。

- 2020年4月…9.37%

- 2019年7月…9.64%

- 2018年5月…11.57%

- 2018年4月…13.38%

- 2016年8月…15.54%

- 2015年11月…9.11%

- 2015年5月…14.35%

- 2015年4月…9.15%

韓国の外貨準備高に関する根本的疑問

さらにいえば、韓国の外貨準備高に関しては、どうも「根本的な疑問」を払拭することができません。

先ほど、同国の外貨準備高については62%が米ドル建てである、という前提条件を置きましたが、もしそうだとすれば、2019年12月末時点において、韓国銀行は米ドル建ての有価証券をざっくり2200~2400億ドルは保有していなければおかしいはずです。

ところが、米国財務省が公表する、外国人投資家が米国内に保有する有価証券に関する統計である『TICレポート』によれば、韓国が国全体として保有している米国内の有価証券の残高は、昨年12月末時点において、3833.6億ドルです(図表5)。

図表5 韓国の米国内有価証券の保有残高(2019年12月末時点)

| 区分 | 金額 | 構成割合 |

|---|---|---|

| 米国債 | 1180.3億ドル | 30.79% |

| エージェンシー債 | 405.4億ドル | 10.58% |

| 社債その他の債券 | 551.1億ドル | 14.37% |

| 株式 | 1696.8億ドル | 44.26% |

| 有価証券合計 | 3833.6億ドル | 100.00% |

(【出所】米国財務省 “Portfolio Holdings of U.S. and Foreign Securities” の保有国が “South Korea” となっている欄より著者作成)

通常、外貨準備に組み込まれていると考えられる「安全資産」は、米国債などに限定されるのですが、図表5によれば、韓国が保有している米国債の金額は1180.3億ドルに過ぎません。

また、エージェンシー債や社債など「債券全体」に拡大すれば、金額は2137億ドル、株式まで含めてやっと3833.6億ドルとなるのですが、もし韓国の外貨準備にこれらが含まれている場合、韓国は信用リスクのある社債、価格変動リスクが激しい株式などを外貨準備に組み込んでいるという理屈になります。

さらに大きな問題があるとすれば、図表4は韓国銀行保有する有価証券だけを表示したものではなく、同国の金融機関、保険会社といった民間セクター、年金基金などが保有している有価証券も含まれているはずです。

そして、韓国の資金循環統計のデータによれば、2019年12月末時点において、韓国が国を挙げて保有している外貨建債券は254兆0816億ウォン(1ドル=1200ウォンとすれば、約2117.3億ドル)であり、非居住者発行株式は399兆9760億ウォン(同じく約3,333.1億ドル)です。

このうち外貨建債券については、保有しているセクターは金融機関と保険・年金基金といった機関投資家が中心であり、このうち半額が米ドル建てだと仮定すると、民間セクターが保有している米国内の債券は1059億ドルで、外貨準備で保有し得る米国内の債券は、最大でも1000億ドル少々です。

また、非居住者株式については、「一般政府」(おそらく社会保障基金でしょうか?)と「投資信託」がその大部分を保有しており、半額が米ドル建てだとすれば、これらのセクターが保有している米国内の株式は1667億ドルで、外貨準備で保有し得る米国内の株式は、ほぼゼロです(図表5)。

図表5 韓国の外貨準備高で保有し得る米ドル建て債券

| 区分 | 債券 | 株式 |

|---|---|---|

| ①TICレポート上の保有残高 | 2136.8億ドル | 1696.8億ドル |

| ②韓国の資金循環統計上、民間セクターが保有する外貨建有価証券 | 2117.3億ドル | 3333.1億ドル |

| ③②の金額の50% | 1058.7億ドル | 1666.6億ドル |

| ④①-③ | 1078.1億ドル | 30.2億ドル |

(【出所】TICレポート、韓国の資金循環統計等を参考に、著者作成)

以上より、韓国国内の資金循環統計と米国のTICレポートを比較すると、やはり、韓国が外貨準備統計で、なにか重大なウソをついているように思えてならないのです。

いろいろ仮定は置けますが…

いずれにせよ、現時点で言えることは、次のようなことでしょう。

- 韓国の外貨準備高については、為替変動要素を除外しても、年利回り10%を超えるような運用利回りとなっている月が散見される。

- 外貨準備高については米国内の統計と大きな不整合が生じている。

ただ、ここからもう少し踏み込んでいえば、ここからさらにいくつかの可能性が考えられます。

ひとつは「為替介入による外貨購入」です。

普段から当ウェブサイトで報告しているとおり、為替介入には2つのパターンがあります。

- ①「自国通貨売り・外国通貨買い介入」:自国通貨の価値を人為的に引き下げる為替介入

- ②「自国通貨買い・外国通貨売り介入」:自国通貨の価値を人為的に引き上げる為替介入

わかりやすく、当ウェブサイトでは①を「売り介入」、②を「買い介入」と呼ぶこともあるのですが、要するに、①と②では逆のことをやっているだけの話です。

2020年3月に韓国銀行が行ったのは、このうち②であることはほぼ間違いないのですが、もしかすると4月には①の介入を行ったのではないでしょうか。実際、2020年4月を通じて、韓国ウォンは1ドル=1210~1250ウォンという、非常に狭いレンジで取引されています。

このこと自体、

「韓国からの外貨流出はいったん収束し、本来ならばウォン高に振れるべき局面であるにも関わらず、韓国銀行はわざと自国通貨を安く誘導する為替介入を行っている」

という証拠ではないかと思えてなりません。

では、なぜそんなことをするのでしょうか。

当たり前の話ですが、産業競争力として、自国通貨の価値が低い方が、輸出企業にとっては有利です。しかし、自国通貨の価値が低くなり過ぎると、今度は外貨建で借り入れた債務の返済負担が大きくなってしまうため、韓国企業にとっては不利に働きます。

このため、韓国の通貨当局としては、「通貨が暴落しない」くらいの範囲で、適度に自国通貨の価値が下落してくれた方が嬉しいのだ、という仮説が成り立つのです。

「インチキ仮説」

一方、韓国の外貨準備高がやたらと大きく動くことに関する、もうひとつの仮説は、「そもそも外貨準備に組み込んではならないものを外貨準備に組み込んでいる」という可能性です。

たとえば、以前、インターネット上で「韓国の外貨準備高には自国企業が発行した債券も含まれている」、という仮説を見かけたことがありますが、もしこの仮説が事実だとしたら、韓国銀行はとてつもないインチキをしていることになります。

なぜなら、韓国企業が発行したドル建ての債券を韓国銀行自身が保有している、という状況であり、これは外貨準備高の要件を満たさないからです。

IMFが公表しているガイドライン “INTERNATIONAL RESERVES AND FOREIGN CURRENCY LIQUIDITY GUIDELINES FOR A DATA TEMPLATE” の19ページ目から20ページ目には、次のような記載があります。

- 79. Securities should include highly liquid, marketable equity and debt securities; liquid, marketable, long-term securities (such as 30-year U.S. Treasury bonds) are included. Securities not listed for public trading are, in principle, excluded unless such securities are deemed liquid enough to qualify as reserve assets.

- 80. Only foreign currency securities issued by nonresident entities should be included in this item of the Reserves Data Template.(後略)

つまり、外貨準備高に組み込んでよい資産とは、

- 流動性がとても高い、市場性のある株式や債券であること(流動性が高くて市場性があれば、米国30年債といった長期債であっても構わない)

- 外貨準備に組み入れて良いものについては、海外の居住者が発行した有価証券に限定される

ということであり、国内の居住者が発行した有価証券を組み込むのは明確なルール違反である、ということです。

もちろん、韓国銀行が自国企業の社債を外貨準備に組み込んでいるという証拠はありません。

しかし、それと同時に先月は、韓国輸出入銀行がドル建て外債を7億ドル分、ユーロ建て外債を7億ユーロ分、それぞれ発行しています。

輸出入銀行、14億ドル相当のドル・ユーロ債同時発行【※韓国語】

輸出入銀行が全世界の投資家を相手にドル(7億ドル)とユーロ(7億ユーロ)の債券を同時発行することに成功したと21日、明らかにした。<<…続きを読む>>

―――2020-04-21 11:43付 聯合ニュースより

あるいは、ほかの未確認情報によれば、韓国銀行は韓国の民間銀行や民間企業が保有しているドル建ての資産(外貨ポジション)を自国の外貨準備に組み込んでいる、という噂もあるのですが、さすがにそこまでのことをやるとはにわかには信じられません。

※ ※ ※ ※ ※ ※ ※

ただ、同国の外貨準備高については、不可思議な点が多々あることについても、注意する必要があります。

このテーマ、答えが見えないだけに、定期的に追いかける価値があるのかもしれません。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

だんな へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

図表5の区分④の表記が「①‐②」となってるのですが・・。正しくは「①-③」ですね。

韓国政府は、外貨準備高に占める米国債保有割合が小さすぎると思います。

小さくない割合でハイリスクローリターン(塩漬け)運用になってしまってる感は否めないんですよね。

カズ 様

いつもコメントありがとうございます。

また、ご指摘を賜り大変ありがとうございました。さっそく修正しました。

引き続きのご愛読とお気軽なコメントをよろしくお願いいたします。

昨日も書きましたが,韓国経済は世界の先進国の中ではコロナの被害が最も少なく,相対的に最も好調です。IMF報告を見て,海外からの投資資金がかなり入ってきたようです。それが。外貨準備高の増加につながったと思います。基本的に,現在の韓国にはスワップは必要なくなったと考えてよいと思います。

為替のほうはドル売りウオン買い介入した資金を回収するため,その逆のオペを少しずつしているのかもしれません。

細かいですが、韓国は先進国ではありませんが…

>現在の韓国にはスワップは必要なくなった

と

い

う

こ

と

は、即刻返済するんだ、FRBから借りた約200億ドルを返済するんですね、スワップが必要ないんだから。

何でもマジェマジェするニダ。

更新ありがとうございます。

韓国の外貨準備高やら、国の出す経済指標はまったく信用出来ないと思います。嘘をついて得をした方が勝ち、騙されるのが負け(アンタが悪い)なんてところと、命の次に大事な金をやり取りするのは、本当に自殺行為です。

関わらないにしましょう。

ドル買い介入仮説は興味深いです。

もしそれが正しいとなると、アメリカが「為替操作国」の指定に動く話です。

まあ、実際のところ3月に減らしてしまった外貨準備をドル買い戻しで元に戻しただけなんでしょうね。本来月の半ばでそこまで終えて毎月の統計に出さないようにしてたのが、コロナで相場が荒れて出来なかったと。

そこそこのレートで介入が続いているいる間に、日本は韓国から資金を還流させるべき。

邦銀はしっかり貸しはがしているのでしょうか?

自己コメント

韓経:韓国、4月末の外貨準備高4040億ドル…1カ月間で38億ドル増

>先月の外貨準備高が増えたのは、3月に為替市場安定のためスワップ市場に供給したドル資金のうち一部を回収したため

ここに答えがありましたね。

3月に為替介入(自国通貨買い介入、つまり通貨防衛)をやり過ぎ、4月には逆に自国通貨売り介入をした、ということでしょう。リーマン・ショック後からやっていることがまったく変わらない人たちですね。

引き続き当ウェブサイトのご愛読とお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

結局私の予想が偶然当たった感じです。

スワップという言葉がちょっと意味不明です。為替市場でのスワップ取引の場合基本的には為替相場にはニュートラルなはずです。今の為替取引と将来の逆サイドの為替取引を同時に結ぶものですから。

多分2月の介入と3月の逆介入をセットにして「スワップ」と称したのでしょう。あくまで為替市場にはニュートラルなことしかしてませんよっと。

>為替のほうはドル売りウオン買い介入した資金を回収するため,その逆のオペを少しずつしているのかもしれません。

ウォンでドルが買えるなら、為替相場を動かせるほどのドルが買えるなら、

なぜ大慌てでアメリカから約二百億ドルも借金しなきゃならなかったんだ、

外貨準備高 38億ドル増

外国人の資金 約90億ドル流出

韓民国人が外国へ投資 約35億ドルの流出

① 合計 125億ドル

② 海外からの短期借入金 約150億ドル

②―①=プラス約25億ドル ←外貨準備高増

残りの約13億ドルは知らん。知らんが、長期借り入れも少しはあるのかな?

以上 単なる閃き=感

支那朝鮮のGDPは、海外生産分を含んでいるというのだから、外貨準備高にドル借金を入れ込むんじゃないでしょうか。

国家的インサイダー取引という可能性はないでしょうか?

3月にウォン買いドル売り、4月にウォン買いドル売り介入という話ですが、

国内銀行に逆の動きを指示しタイミングを合わせれば、差益を得られるという物です。

韓銀のドル売り介入直後にドルを買い、次の予定された売り介入の直前にドルを売る。これを繰り返せば、差益が貯まります。4月にドル売りウォン買いと、ドル買いウォン売りの動きが両方活発だったのは、介入だけではなく、インサイダーFX取引の過程の一環だと考えれば、そこまで不自然ではありません。

この仮説の最大の欠点は、結局最終的にはドル高ウォン安を防げない訳で、いわば国内のウォン資産をドルに切り替える時間稼ぎのような物です。また、最終的に韓銀が介入をやめる直前のタイミングでドルにしなければ大損をすることになります。

つまり、通貨スワップドル供給をしばらく中止するというニュース、これこそ、韓銀からの「ドルに留め置け!」という合図なのではないかと思います。となると、しばらく韓国国内でのドル→ウォンの動きは減り、1200付近を(介入して)維持した後、あるタイミングで一気にウォン安が爆発すると予想します。(6月末〜7月頃?)

この時、事前にドルを貯めることができた、一部の銀行関係者だけがその後の韓国を牛耳れる、という構造ができるのではと思います。当然そのインサイダー情報を提供してくれた韓銀、そして政府関係者にはずっと逆らえない関係となるでしょう。

思考実験ですが、日本のような大国が外貨準備高で運用利回り10%で回せたら、それはかなり凄い金額になりそうな気がするんですが、逆に大国にとっては大した金額にならないのかな・・・。

運用利回り10%出せればそれで食ってけている個人投資家もいるでしょう。

経済ド素人の、極めて原始的な質問で申し訳ありません。

「金」の保有額が47億9476万ドル、これ、三月末も四月末も全く同じ額ですけど、金相場というのは全然動かないものなのですか?

どなたかお手すきの時にご教示いただけると幸いです。

(ま、全体から見ると大した金額ではないので、どうでも良いのかもしれませんが・・・)

韓国は、ここ最近いつも同じ金額が、入っています。

怪しい点の一つです。

だんなさま

M と申します(上記、匿名で送ってしまいました)。

ご説明、ありがとうございました!

やっぱり怪しいのですか。

素人目からみてももおかしいなぁ、と判る位な怪しさとは、まったくいい加減な国ですね(笑

Mさま

日本は、重量と金額の両方を記載しています。

重量は最近一定で、金額が変わります。

https://www.mof.go.jp/international_policy/reference/official_reserve_assets/data.htm

だんなさま

ご教示ありがとうございます!

さすが日本、というか、これが普通なのでしょう・・・勉強になりました。

金の保有量は変わらずとも、時価は変わる。

確かに韓国の統計が怪しい証左の一つですね。

見当違いの質問であればすみません。

KIKOは関係ないのでしょうか。

韓国の為替適正レンジは狭く、通貨安側の閾値は1ドル=1200ウォンと聞いた記憶があります。

どこにKIKOの発動ラインがあるのかは知りませんが、韓国人の性格からすれば、あまりマージンを持っているとは考えづらいです。

この前提に立つと、そもそも1200ウォンを超えている現状がアウトなのでは、と思ってしまいます。

それとも、特定の期日までに戻せばいいやという考えなのでしょうか。

そんな中、自ら通貨安へと誘導するような行為をするものなのかと、素人的には疑問に思うのです。

頑張ってドルを買い集めても、それで安くなった分を含めて、ドルをウォンに変えなければならなくなるわけですから。

そもそも600億ドルって6兆円強でしょ。

6兆円で韓国経済が本当にヤバイ時にどうにかなるんですかね?

しかももう4兆円なんでしょ。

新宿会計士様、韓国の外貨準備高の分析有難うございます。

とても興味深く読ませて頂きました。

ところで韓国の外貨準備高が3月に大きく落ち込んだ要因として、3月のウォン暴落危機に対して韓銀がウォン防衛のために相当額の外貨準備を注ぎ込んだというのは確実だと私も思います。

ですが問題は4月の回復の原因です。

それに関しては確かに御指摘の通り韓銀によるウォン安誘導の為替操作による部分もあるのかも知れませんが、一つの可能性として韓銀の外貨準備の中に例えばアメリカ株式(特にインデックス投資の類)が相当量含まれていたとしたらどうでしょうか?

容易に確認できる通り、2月の終値(2/28)に比べて3月の終値(3/31)は,DOW平均株価・NASDAQ総合指数・S&P500の何れも大きく落ち込みました。その後、いずれも4月は大幅に持ち直し4月の終値(4/30)は3月の下落を完全には回復し切れなかったもののほぼ取り戻した(DOW, S&P 500)り、3月の下落以上の上昇を4月に果たした(NASDAQ)りしました。具体的には以下のデータの通りです。(と申しましても経済にはズブのド素人の私がGoogleを使って調べたものなので間違ってたらどうか御寛恕の程を)

==========================

種類: 2/28終値 → 3/31終値 → 4/30終値

--------------------------

DOW平均: 25,409.36 → 21,917.16 → 24,345.72

NASDAQ指数: 8,567.37 → 7,700.10 → 8,889.55

S&P 500: 2,954.22 → 2,584.59 → 2,912.43

==========================

この株価の上下は今回のエントリで御紹介下さった韓国の外貨準備高の上下と同じ向きです。

そして韓国の外貨準備の動きが特に4月の回復(上昇)と3月の下落との比率がアメリカの株価の変動より小さい(回復率が小さい)のは3月にウォン防衛のために外貨準備を取り崩したと考えると、少なくとも動きの方向や相対的な幅に関しては辻褄が合うように思えます。

韓国が自国企業のドル建ての株式や債券を外貨準備高に参入するという掟破りをしているか否かは分かりませんが、アメリカ企業などの株式を外貨準備に組み入れている可能性は大いにあると今回の件からも素人なりに推察する次第です。

ドルウォンチャートをながめて、

最近の(介入)目標は、1220~1225ウォン

想定レートは、±10ウォン (1210ぐらいでの売り、1230ぐらいでの買い)

許容レンジは、±20ウォン位、

トレンドは、ウォン安政策

といった感じでしょうか。

USとの為替スワップで調達したドルは、外貨準備高にくみこまれないのでしょうか?

そうであれば、調達した分が4月分で100億ドル以上あるので、4月のトータルがプラスでも不思議はないかと思っています

どこのサイトにも為替スワップで調達したドルと外貨準備高の関連について記載ないのですが、単純に関連ないだけなのかもしれません。