直接投資:そもそも日本にとって、韓国の重要性はとても低い

昨日、韓国メディアに「日韓間の取引関係が委縮している」というレポートが発表されたとの報道がありました。ただ、「対外直接投資」に限って、実際のデータで眺めてみると、「日本の韓国に対する投資が委縮している」というよりは、むしろ、「もともと日本にとって韓国は対外直接投資先としてさほど重要性はなかったのではないか」、という可能性が浮かび上がってくるのです。

目次

「日本の対韓投資急減」?

昨日の韓国メディア『中央日報』(日本語版)などに掲載された記事によると、「韓国経済研究院」はこのほど、「日韓間の経済交流主要指数を分析した結果、実物および金融市場で両国間の取引関係が委縮している」とするレポートを発表したそうです。

日本の対韓投資・貿易が減少…韓日経済交流が委縮(2019年06月13日13時54分付 中央日報日本語版より)

中央日報が報じた「日本の対韓投資・対韓貿易の減少」の概要は、こうです。

- 日本の対韓直接投資(2019年1-3月期)…前年同期比6.6%の減少

- 日本の対韓輸出高(2018年11月~2019年5月)…前年同期比9.3%の減少

- 日本の対韓輸入高(2018年11月~2019年5月)…前年同期比2.6%の減少

- 日本の韓国有価証券市場における買越額(2018年11月~2019年4月)…前年同期比91.2%の減少

このうち、とくに「日本の対韓直接投資」については「前年同期比6.6%の減少」とありますし、この記事だけを読むと、早とちりする人は「日本が韓国から投資を6.6%引き上げた」と勘違いするかもしれません。

しかし、この手のデータで大騒ぎするのは、非常に不適切です。

というよりも、そもそもここに挙げられているデータは、いずれも「フロー」(一定期間内の動き)であり、「ストック」(残高)ではありません。

そもそも、直接投資も貿易も証券投資も、さまざまな要因によって増えたり減ったりするのが実例であり、1つの期間だけを抜き出して「増えた!」「減った!」などと大騒ぎすべきものではありません。

本来、統計データを見る際には、どこか1つの時点を切り取るのではなく、連続的に見ていく必要がありますし、また、「フロー」だけではなく「ストック」についても重要ですので、この中央日報の記事だけで「日本企業が韓国との貿易や投資を控えている」という傾向があるとは断言できないのです。

対外直接投資とは?

対外直接投資にも「フロー」と「ストック」がある

さて、対外直接投資とは、いったい何でしょうか。

これは、日本の経済主体(日本企業など)が外国に直接、何らかの投資をする(つまり支店を作ったり、工場を建てたり、子会社・合弁会社を作ったりする)活動のことであり、「トヨタ自動車が北米で工場を作る」といった活動がこれにあたります。

このうち「フロー」とは、毎月、日本の経済主体がいくら外国に投資を実行したのか、といったデータのことであり、財務省は投資の実行、回収、ネットの3つの区分に分けて、地域別のデータを公表しています(財務省HP『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)』参照)。

また、「ストック」とは、毎年末などの時点で、日本の経済主体がどの地域に合計どれだけの投資残高を抱えているかというデータのことで、地域別のドル建ての数値については日本貿易振興機構(ジェトロ)が公表しています(JETRO『直接投資統計』参照)。

そもそも韓国が日本の投資に占めるプレゼンスは低い

全体から見るためには、まずはストックから検討するのが手っ取り早いのですが、2018年末時点のドル建ての投資残高を確認すると、図表1のとおりです。

図表1 日本から外国への対外直接投資残高(2018年末、百万ドル)

| 相手国 | 金額 | 構成比 |

|---|---|---|

| アジア | 465,878 | 28.31% |

| 北米 | 521,370 | 31.68% |

| 中南米 | 115,838 | 7.04% |

| 大洋州 | 74,682 | 4.54% |

| 欧州 | 450,507 | 27.37% |

| 中東 | 8,813 | 0.54% |

| アフリカ | 8,776 | 0.53% |

| 合計 | 1,645,863 | 100.00% |

(【出所】JETRO『直接投資統計』より著者作成)

ざっくりいえば、アジア、北米、欧州の3地域だけで全体の9割弱を占めているという計算ですね(これに「中南米」を含めれば、ほぼ94%に達します)。

ただ、世界の主要先進国・地域である欧州や北米に重きを置きつつも、成長著しいアジア諸国にも投資を行っているという意味で、非常にバランスが取れているという言い方もできるかもしれません。

では、日本の韓国に対する直接投資残高は、いったいどうなっているのでしょうか。

これについてはアジアに絞って展開してみると、図表2のとおりです。

図表2 アジア諸国に対する投資残高と全体に占める割合

| 相手国 | 金額 | 構成比 |

|---|---|---|

| 中国 | 123,775 | 7.52%(26.57%) |

| 香港 | 33,004 | 2.01%(7.08%) |

| 台湾 | 15,403 | 0.94%(3.31%) |

| 韓国 | 39,147 | 2.38%(8.40%) |

| シンガポール | 78,519 | 4.77%(16.85%) |

| タイ | 68,972 | 4.19%(14.80%) |

| インドネシア | 30,391 | 1.85%(6.52%) |

| マレーシア | 16,626 | 1.01%(3.57%) |

| フィリピン | 14,522 | 0.88%(3.12%) |

| ベトナム | 16,968 | 1.03%(3.64%) |

| インド | 24,450 | 1.49%(5.25%) |

| アジア合計 | 465,878 | 28.31%(100.00%) |

| 合計 | 1,645,863 | 100.00% |

(【出所】JETRO『直接投資統計』より著者作成。構成比のカッコ内はアジアに対する投資比率)

アジアに対する投資残高を国別に展開すると、中国に対する投資割合は、アジア全体に対する投資残高の26.57%、全世界に対する投資残高の7.52%を占めていますが、それでもシンガポールやタイなどへの投資残高と比べ、突出しているというほどではありません。

そして、韓国に対する投資残高は2018年末で391億ドルであり、日本の全世界に対する投資残高(約1.65兆ドル)に対して2%少々に過ぎませんし、アジアに対する投資残高(4659億ドル)に対しても8.4%です。

俗に「隣国同士だからお付き合いも深い」と信じられていますが、これが対外直接投資の世界における実態です。隣の韓国より、少し離れたシンガポールやタイの方が、「対外直接投資残高」という面で見れば、日本にとっては重要性が高いというのも興味深いところですね。

いわば、日本の産業界は、「アジアだから重視する」という「隣国情緒」で動いているわけではなく、産業界独自の判断基準によって粛々と投資活動を行っていて、その結果、韓国に対する投資残高はさしたる重要性を示していないという状況なのです。

フローは毎月大きく動く

一方で、フローについては毎月大きく変動しています。

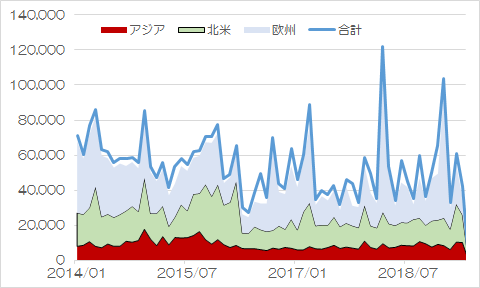

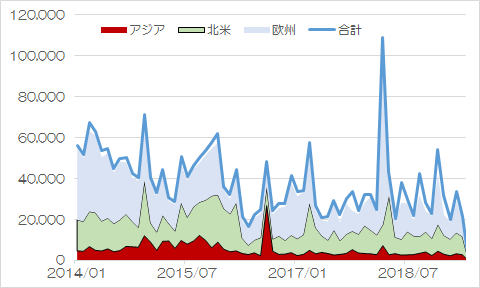

統計上、対外直接投資のフローについては「実行」「回収」「ネット」という3つの区分があるのですが、ここではアジア、北米、欧州の3つの地域について、「実行」と「回収」の2つのデータを確認しておきましょう(図表3、図表4)。

図表3 対外直接投資フロー(実行)【縦軸:億円】

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成)

図表4 対外直接投資フロー(回収)【縦軸:億円】

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成)

ここで非常に興味深いのは、投資、回収のどちらで見ても、少なくとも2014年以降は一貫して、欧州や北米の割合がアジアよりも高い、という事実です。つまり、そもそも毎月の投資フローにおいて、日本企業の投資行動にとって、アジア全体の存在感は欧州、北米よりも低い、といえます。

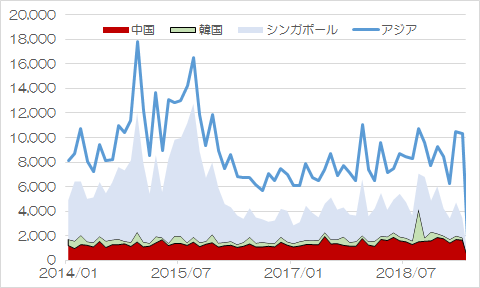

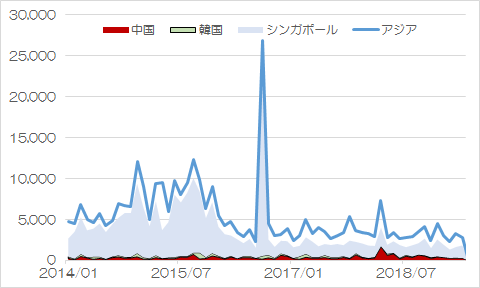

次に、アジアに絞って対外投資フローの実行と回収を眺めておきましょう(図表5、図表6)。

図表5 対外直接投資フロー(アジア向け、実行)【縦軸:億円】

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成)

図表6 対外直接投資フロー(アジア向け、回収)【縦軸:億円】

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成)

いかがでしょうか。

シンガポールの占める割合が大きすぎて(笑)、中国も韓国も存在がかき消されてしまっていますね。

もちろん、「実行」と「回収」でグロスアップされているため、この図表ではわかり辛いという側面がありますが、いずれにせよ、ここで大切な点は

「そもそも毎月の投資活動における韓国のプレゼンスは極めて低い」

という事実でしょう。

もう少しわかりやすくするために、1年単位で集計しておきましょう(図表7、図表8)。

図表7 日本の対外直接投資フローに占める韓国のシェア(実行)

| 年度 | 全体(億円) | うち韓国の金額とシェア |

|---|---|---|

| 2014年 | 791,607 | 5,756(0.73%) |

| 2015年 | 707,361 | 4,668(0.66%) |

| 2016年 | 561,613 | 4,077(0.73%) |

| 2017年 | 562,836 | 4,440(0.79%) |

| 2018年 | 643,809 | 6,674(1.04%) |

| 2019年 | 239,447 | 1,069(0.45%) |

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成。ただし、2019年は4月までのデータ)

図表8 日本の対外直接投資フローに占める韓国のシェア(回収)

| 年度 | 全体(億円) | うち韓国の金額とシェア |

|---|---|---|

| 2014年 | 644,984 | 2,395(0.37%) |

| 2015年 | 539,773 | 2,742(0.51%) |

| 2016年 | 368,109 | 2,182(0.59%) |

| 2017年 | 367,467 | 2,385(0.65%) |

| 2018年 | 468,021 | 1,339(0.29%) |

| 2019年 | 106,812 | 211(0.20%) |

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成。ただし、2019年は4月までのデータ)

図表9 日本の対外直接投資フローに占める韓国のシェア(ネット)

| 年度 | 全体(億円) | うち韓国の金額とシェア |

|---|---|---|

| 2014年 | 146,622 | 3,358(2.29%) |

| 2015年 | 167,590 | 1,928(1.15%) |

| 2016年 | 193,502 | 1,891(0.98%) |

| 2017年 | 195,367 | 2,054(1.05%) |

| 2018年 | 175,789 | 5,336(3.04%) |

| 2019年 | 132,634 | 860(0.65%) |

(【出所】財務省『対外・対内直接投資の推移(国際収支マニュアル第6版準拠)・対外直接投資(地域別)』より著者作成。ただし、2019年は4月までのデータ)

今後のお付き合い

もともと「隣国同士」とは思えないほどのおつきあい

世間では、「日韓両国はお互いにとってとても重要な隣国である」、といったイメージ先行で語られることが多いと思うのですが、これは果たして正しいのでしょうか。

これについては以上で見たとおり、少なくとも対外直接投資の世界では、日本にとって韓国が占める金額的重要性は決して高いとは言えないというのが結論であり、もともと少ない投資がちょっと減ったからといって、べつに大騒ぎすべき話とも思えません。

もっといえば、韓国に対する投資フローは日本全体で毎月数百億円というレベルに過ぎませんが、こういう状態である企業がいきなり1000億円規模の投資を行えば、日本から韓国に対する投資フローが急増してしまいます。

つまり、日本から韓国への投資は、もともと規模が少ないため、個別性がきわめて強く、「日韓関係全体のトレンド」を読むうえではそれほどアテにならないのです。

実際、『数値で見る日韓関係:ヒト・モノ・カネの交流状況とは?』でも報告しましたが、韓国から見て日本は死活的に重要である半面、日本にとって韓国は「死活的に重要だ」とはいえないという関係にあります。

ただでさえこういう状態にあるのですから、これに「韓国は日韓基本条約や日韓請求権協定を平気で破るような国だ」という判断が加われば、どうなるでしょうか。

産業界の気持ちを忖度(そんたく)して言えば、韓国は「隣国で便利だからお付き合いする」という程度の関係だったのが、「そこまでカントリーリスクが高いのなら、無難にもう少し安全な国とお付き合いしよう」と思うのが自然な発想でしょう。

投資は自己責任:お好きにどうぞ

ただし、日本も広い国ですから、なかには韓国に入れ込んでいる、変わった企業、変わった経営者もいますし、在日系の企業などのように、韓国への投資をやめられない場合もあるでしょう。

したがって、私自身、現在のままでは日本から韓国への投資フローがゼロになることはあり得ないと見ています。

もっとも、極論すれば、韓国が何か混乱(革命、北朝鮮の南侵など)に巻き込まれて、日本企業の対韓投資の価値がゼロになるようなことがあれば、確かに日本企業には大きな損害が生じますが、この程度の金額であれば日本全体として耐えられないレベルではありません。

結局、日本政府は特段、「産業界に強制して、韓国への投資をやめさせる」という対策を講じることはなく、「韓国に投資したい会社は投資すれば?」というスタンスを取り続けるのではないでしょうか。

(ただし、投資の世界は自己責任ですからね!)

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

りょうちん へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

投資は自己責任

本当にその通りですね。なぜか財務省は韓国にスワップをつけて、韓国に投資した人の財産を日本国民全体の財産を犠牲にして守ろうとしたがりますが。

直接投資は北米、欧州が多くの割合を占めていますが、資本参加免税を有する国(英国、オランダ等)へ直接投資し、英国、オランダの持ち株会社からアジア各国へ間接的に投資していく形も多いと思います。私の勤務する会社もこのような形でアジア各国へ投資しています。

直接投資の金額だけで判断するのは、少々無理があるのではないかと思います。

興味を引かれたので、勉強してみました。

https://gentosha-go.com/articles/-/4255

東京電力も活用!? オランダの「資本参加免税制度」の概要

なるほど国内に持ち込んだら原発関係の補償金にされてしまいますからねえ・・・。

細かい分析と解説ありがとうございます。

日本は韓国にとって、たったの月数百億円の投資フローですか?(笑)全然影響度が低い!制裁しなくても、勝手に転んでくれるので、見ていて「期待値が高い」です。大阪には来るの?来ないの?ま、どっちでもいいけど。

https://www.jetro.go.jp/world/asia/kr/gtir.html

韓国サイドからも裏を取った方がいいかもしれません。

2017年度の実行ベース対外投資の日本の項目がマイナス84%の点で失笑を禁じ得ませんでした。

禁断のコメントをしておきましょうか…

世界の金融界やメディアというのは、基本的にお金持ちの敵なのです。世界中のお金持ちの資産をいつかは溶かしてやりたい。

何故なら彼ら世界の多くの資産家は、超超大財閥にとっては潜在的な競争者であり、放置しておいては将来に自らの地位を危うくさせる存在だからです。

そのために世界のメディア(主に西側諸国で)が煽っていたのが、一昔前は共産主義でありました。

現在はお金持ちへの嫉妬心(パナマ文書やパラダイス文書など)を煽りたてたり、まとまった資産を持つ民族(例えば在日や華僑、最近はヒスパニックなど)への憎悪心を煽りたてて、追放などにより資産を溶かさせる算段をしているのでしょう。あの手この手です。

ジム・ロジャーズ氏が朝鮮半島を『地上の楽園』のように宣伝するのは、この文脈に沿っているからでしょう。(笑)

在日の資産をできるだけ朝鮮半島に移させて、その資産を溶かしてやりたいのが、現在のメディアの長期的戦略なのだと予想しております。朝鮮半島への人の移動や投資は、メディアにとっては基本的にウェルカムでしょう。

それも叶わなければ、最終的に戦争を煽りたてて双方の国土を焦土化させ、双方の国のお金持ちの資産を人々とともに丸焼けにさせてしまう手段が残っています。

以上のことは、ホロン部が好きな論説であり、一般には陰謀論の範疇にくくられるものですから要注意です。しかし、歴史の闇に興味を持つ者には、むげに笑い飛ばすことができない根拠を持つものです。

まあ、カルロス・ゴーン元会長が結局のところ救われることがないのは、この方程式の中にあるからでしょうね。

これからの世界は激動の時代です。判断に迷う時がかなりあるでしょう。

その時にこうした『闇の方程式』があることに立ち返ると、その的中率は格段に上がってくるようです…

>まあ、カルロス・ゴーン元会長が結局のところ救われることがない

彼の人生を聞くと「平成の怪物」感がありますわ。

ニッチなネタでハァ(゚Д゚)ハァ?ってなってすいません。