韓国「家計金融不均衡」、すでにリーマン時水準を超過

家計債務膨張と外貨準備急減:韓国経済の「ジレンマ」

どうも隣国の金融状況がきな臭くなってきました。韓国メディアの報道によると、「家計金融不均衡」という指標がリーマンショック時の水準を超えたのだそうです。こうしたなか、朝鮮日報あたりは「外貨準備の急減は心配するに及ばない」などとする記事を掲載しているようですが、その主張の論拠は金融評論家の目から見ると誤りだらけでもあります。

目次

通貨の使い勝手

国際収支のトリレンマとハード・カレンシー

金融政策の世界では、「国際収支のトリレンマ」と呼ばれる鉄則がよく知られています。

これは、①資本移動の自由、②金融政策の独立、③為替相場の安定という3つの政策目標を同時に達成することはできないとする命題であり、基本的に各国が管理通貨制度を採用する限り、どの国も絶対に逃れることができない「おきて」のようなものでしょう。

詳しいメカニズムについては『融通手形?トルコとマレーシアの通貨スワップの危険性』などを含め、これまでに何度となく述べていますので、ここでは繰り返しません。

ここで重要な点があるとしたら、いわゆる「ハード・カレンシー」と呼ばれている通貨を採用している国の場合、たいていの場合は①と②の政策目標を重視し、③の政策目標については放棄していることが多い、ということではないでしょうか。

そもそも著者自身の定義で恐縮ですが、「ハード・カレンシー」とは、「国境を越えた取引において制約が少なく、その発行国・地域を越えて広く通用する通貨」のことであり、その定義からして、①の政策目標を達成することは絶対に必要です。

ハード・カレンシーの典型例は米ドル、ユーロ、日本円、英ポンド、スイスフランなどの通貨ですが、これらの通貨については各国の外貨準備にも組み入れられているほか、国境を越えた貿易取引や資本取引(たとえばオフショア債券)などにも広く利用されていることでも知られます。

ハード・カレンシーの使い勝手はとても良い

つまり、ハード・カレンシーはそれだけ諸外国から信頼されている、という意味でもありますが、それだけではありません。実際に債券市場やデリバティブ市場、外為市場などが発達しており、利用可能な金融商品も多く、利用者にとっては使い勝手が良いのです。

逆に言えば、米ドル、ユーロ、日本円、英ポンド、スイスフランなどの通貨を発行する中央銀行としては、①の「資本移動の自由」を完全に保証する代わりに、ほかの2つ――「②金融政策の独立」か、「③為替相場の安定」のどちらかを政策目標としては放棄せざるを得ないのです。

結論的にいえば、先進国が放棄している政策目標は「③為替相場の安定」です。これらの国では為替相場の安定を政府や中央銀行が保証することはなく、あくまでも個別の民間企業(銀行や企業など)が自己責任において外為リスクをコントロールしなければなりません。

また、これらの通貨の場合、為替リスクをヘッジするための金融商品も市場には多く出回っており、とくにデリバティブ取引については、業者間取引については国際スワップデリバティブ協会(ISDA)が定める契約の雛形により、事実上、契約が定型化されています。

このため、企業にとってはコストさえ負担すれば、為替リスクは為替予約(フォワード)、為替スワップ(バイセル)、通貨スワップ(CCS)、通貨オプション、外債レポ取引などの為替ヘッジ手段をうまく使い、コントロールすることが可能でもあります。

(※なお、企業会計上、ヘッジ会計適用の可否、ヘッジ会計を適用した場合のベーシス・リスクの取扱いなどが問題となり得ますが、この点については「当ウェブサイトでは」詳しく議論することはしません。)

ソフト・カレンシー国の悩み

ただ、上記の議論はハード・カレンシー国について成り立つものでもあり、ソフト・カレンシー国についてはまた違った風景が見えてきます。

じつは、ソフト・カレンシーの場合、上記政策目標のうち「①資本移動の自由」が十分に保証されていないというケースが多く、また、見た目は資本移動の自由が確約されているように見えても、現実には国境を越えた資本取引に適さない通貨も数多くあります。

実際、「通貨が国境を越えて取引されるかどうか」という視点からは、SWIFTが公表している『RMBトラッカー』というレポートが参考になります。

著者自身は約10年分のRMBトラッカーの通貨別決済シェア・ランキングをデータ化したものを所持しているのですが、たとえば『SWIFTデータで見る「G20スワップ」の非現実性』でも報告したとおり、このランキングに登場したことがある通貨は非常に限られています。

また、『オフショア円債券発行額が28年ぶりに4千億ドル割れ』でも議論したとおり、オフショア債券の発行通貨ランキングでも、やはり上位に登場する通貨は限られており、「ソフト・カレンシー」の場合、このランキングで見ても本当にほとんど存在感がありません。

さらには『IMF最新統計:世界の外貨準備は3700億ドル減少』でも取り上げた「世界の外貨準備に占める通貨別構成」に関しても、人民元の比率は上昇しつつあるとはいえ、まだまだ米ドル、ユーロ、日本円、英ポンドの4大通貨の存在感が非常に大いのが実情でしょう。

金融危機に向かう韓国

朝鮮日報「外貨準備減少は心配不要」:前提を間違った議論

こうした議論を踏まえたうえで、韓国メディア『朝鮮日報』(日本語版)に今朝掲載されたこんな記事を読むと、かなりの違和感を覚えるかもしれません。

韓国の外貨準備高減少、心配不要な3つの理由(上)

―――2022/08/08 09:34付 朝鮮日報日本語版より

韓国の外貨準備高減少、心配不要な3つの理由(下)

―――2022/08/08 09:34付 朝鮮日報日本語版より

記事タイトルでもわかるとおり、韓国の外貨準備が減少している点については、「①大規模な資金流出の可能性は低いこと」、「②対外負債構造が長期債務中心になったこと」、「③個人投資ブームで純対外金融資産が増えたこと」、という3つの理由で「心配不要だ」、と主張するものです。

韓国の外貨準備がここ数ヵ月、急減基調にあること、それと同国の通貨危機の懸念が表裏一体の関係になっているという点については、当ウェブサイトでも『韓国の外貨準備は前月比増加も「危機は去っていない」』を含めてさんざん指摘してきた論点でもあります。

実際、朝鮮日報のこの記事でも、前半でこんなことを指摘しています。

「外貨準備高は昨年10月、過去最高(4692億774万ドル)を記録して以降、8カ月で6.6%減少し、4382億7835万ドルまで減少した。国際通貨基金(IMF)が提示する適正範囲(4680億-7021億ドル)を下回った」。

「通貨危機のトラウマがあるため、国内ではこうした状況に敏感に反応している。韓米の金利逆転で資本流出が今後さらに拡大しうる中、現在保有している外貨では危機時の防衛が難しいとの見方だ」。

そもそも韓国ウォンはソフト・カレンシーなのですが…

しかし、こうした懸念について、朝鮮日報はこんなことを述べます。

「IMFの適正範囲にわずかに及ばない<中略>からといって、それほど心配する必要はないという反論も少なくない。外貨準備高世界トップの中国でさえ、IMFが提示する適正範囲に30%以上達していないためだ。<中略>韓国はコロナ前の19年の平均値と比べ、5.6%の減少にとどまったが、英国、日本、スイス、フランスは同じ期間にそれぞれ16.9%、9.1%、7.2%、6.3%の減少を示した」。

つまり、諸外国と比べて韓国の外貨準備の減少率は少ないから問題ない、といった論調です。

このあたり、比較対象である英国、日本、スイス、フランス、豪州、ニュージーランド、シンガポールなどは、いずれも「ハード・カレンシー国」である、という点を忘れていらっしゃるのでしょうか。

SWIFTデータで確認しても、これらの通貨はすべて過去のランキングで何度も顔を出していますが、韓国ウォン(KRW)に関しては過去に1回も通貨ランキングに登場したことがありません。

また、国際決済銀行の債務証券統計(Debt Securities Statistics)でも、韓国ウォンのオフショア債券市場の規模は2022年3月末時点で23.78億ドルに過ぎず、これは全通貨で33位、世界のオフショア市場全体(27兆7754億6400万ドル)に対し、0.0086%を占めるに過ぎません。

つまり、そもそも論として韓国の外貨準備が通貨の安定に占める役割は、先進国のそれと比べて飛躍的に高いのであり、外貨準備を日本、スイス、フランス、豪州、ニュージーランド、シンガポールなどと比較したところで、議論として何か意味を成しているわけではないのです。

また、この記事では「韓国は短期債務の割合が過去と比べて減少している」などと主張しているのですが、これについてもあまり説得力はありません。

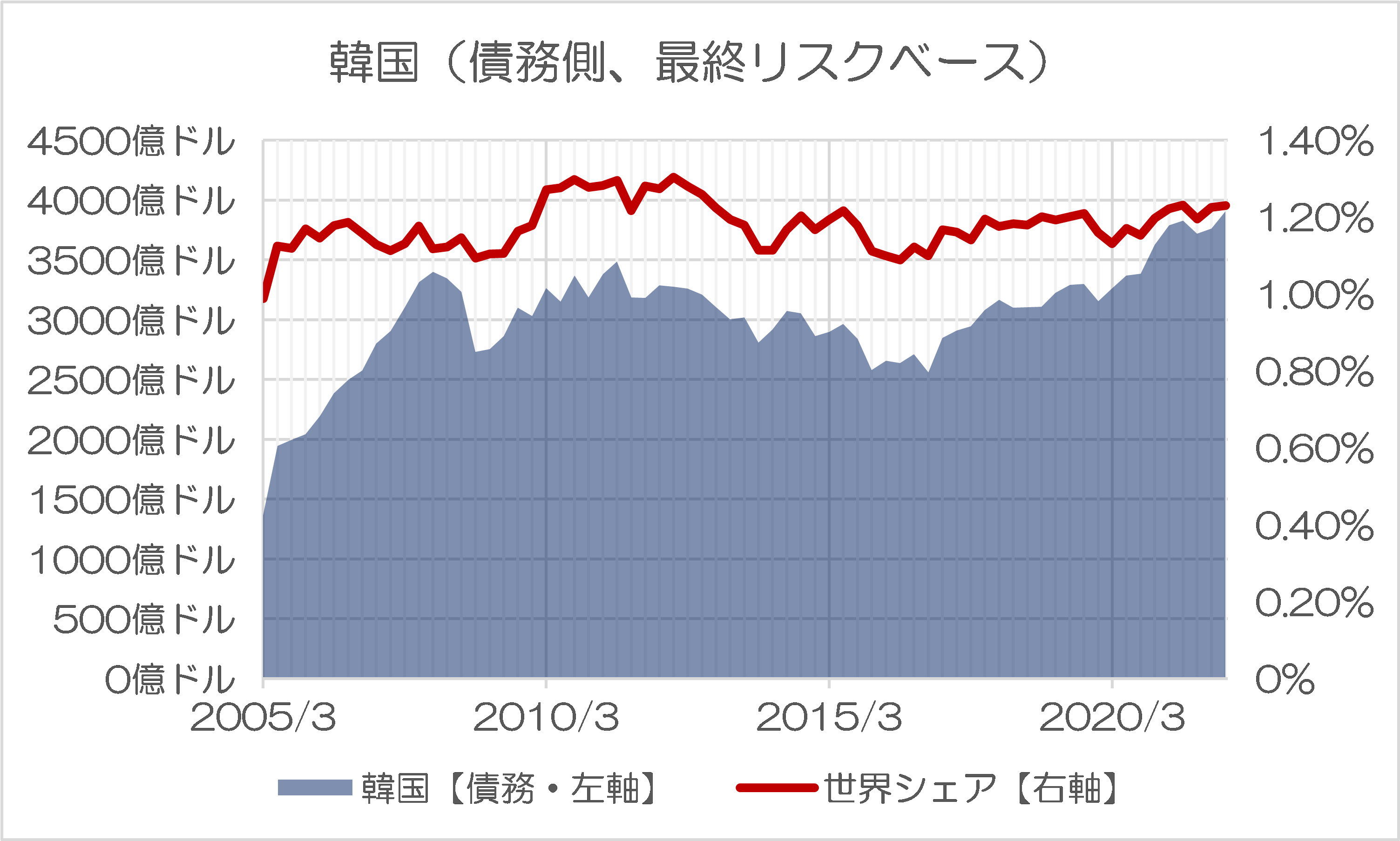

なぜなら、同じく国際決済銀行が公表する『国際与信統計』(Consolidated Banking Statistics)に基づけば、韓国が国を挙げて外銀から借り入れている金額は3900億ドル少々(※最終リスクベース)で、徐々に増加する傾向が認められるからです(図表)。

図表 韓国に対する国際与信の状況(最終リスクベース)

(【出所】the Bank for International Settlements, Consolidated Banking Statistics より著者作成)

さらには、もしも「個人投資家が外国に金融資産を持っている」という朝鮮日報の記事が正確だったとしても、それらが韓国で通貨危機が生じる可能性を提言するバッファーとして機能するかどうかについては、正直、あまり期待できません。

もちろん、海外資産を持っている個人投資家としては、自国が通貨危機という状況に陥った場合、自国通貨の暴落は自身が所有している海外資産の急騰を意味しますので、高値で自国通貨に戻す、といった動きも生じるかもしれません。

しかし、もしも本当の通貨危機が生じ、韓国の通貨当局が資本規制を導入した場合、個人投資家が資本規制発動直前にありったけの自国通貨を外貨に両替する可能性だってありますし、この場合はむしろ通貨危機を増幅するかもしれないからです。

いずれにせよ、そもそも通貨自体がハード・カレンシーではないという韓国ウォンの特質を踏まえず、「外貨準備の急減は心配すべきではない」などとする議論を提示されても、正直、金融評論家としては反応に困ってしまうという次第です。

家計債務は変調をきたし始めている

ただ、韓国の場合、すでに金融市場のそこここで変調が生じ始めているようです。

先月の『韓国「若年借金投資問題」とウォン安の深刻なジレンマ』では、「韓国の若年層を中心に、株式や暗号資産、不動産などへの投資の失敗により、年収と比べて過大な借金を抱える人が急増しているらしい」、といった話題を取り上げました。

その「続報」がいくつか出ているのですが、そのひとつが、韓国メディア『中央日報』(日本語版)に今朝掲載されていた、こんな記事でしょう。

韓国、負債が大幅に増加…家計金融不均衡、通貨危機当時より深刻

―――2022.08.08 09:16付 中央日報日本語版より

中央日報は、最近の金利上昇などの影響もあり、貸出金利が急速に上昇するなか、コロナ禍後の家計債務の不均衡状態が「2008年の金融危機当時のそれを超えた」というのです。

たとえば、韓国の42歳の会社員が最近、ネット銀行から「信用貸出金利が3%以上上がる」とする案内メッセージを受け取り「驚いた」のだそうです。この人は2年前に年利3.89%で3000万ウォンを借り、小型マンションに住む資金に充てたところ、その金利が昨年4.25%に、来月は6.6%に上がるのだとか。

そのうえで中央日報は、この人のこんな発言を取り上げています。

「本当の心配は5年固定金利で出した住宅担保貸出金利子。住宅価格は下がっており、月給はそのままだが、心配が山積みだ」(※日本語表現については少し整えています)。

なかなかに生活実感があります。

そのうえ、中央日報によると、「現代経済研究院」が7日に公表した『金融不安訂正、長期均衡線を超過』と題したレポートで、こんなことが指摘されていたと紹介します。

「2020年1-3月期から2022年4-6月期の家計の平均金融不均衡水準は78.5ポイントで、これは世界金融危機当時の2007年7-9月期から2009年7-9月期の75.4ポイント、通貨危機当時の1997年4-6月期から1999年1-3月期の52.5ポイントより高い」。

ちなみに「金融不均衡」とは、家計と企業の負債総額がGDPなどで測定される実体経済水準と比べてどれだけ大きく増えたかを意味する数値だそうであり、それだけコロナ禍直後の米FRBによる金融緩和が韓国への資金流入を通じ、家計債務などを膨張させたという証拠でしょう。

スワップで解決する問題ではない

いずれにせよ、現在の韓国が抱えるジレンマは、深刻です。

米FRBが急速な利上げに進むなか、韓国銀行としては追随利上げをしなければ通貨・ウォンがさらに下落しかねませんし、ウォン安を防ぐための為替介入をすればするほど外貨準備が溶けてしまうという問題点があります。

ただ、これを防ぐために韓国銀行が利上げに踏み切れば、今度は過大債務を抱えた家計がそこここで破綻するという可能性が出てきますし、これらの家計向けローンが不良債権化していけば、金融セクターの健全性が損なわれ、金融危機につながる可能性があります。

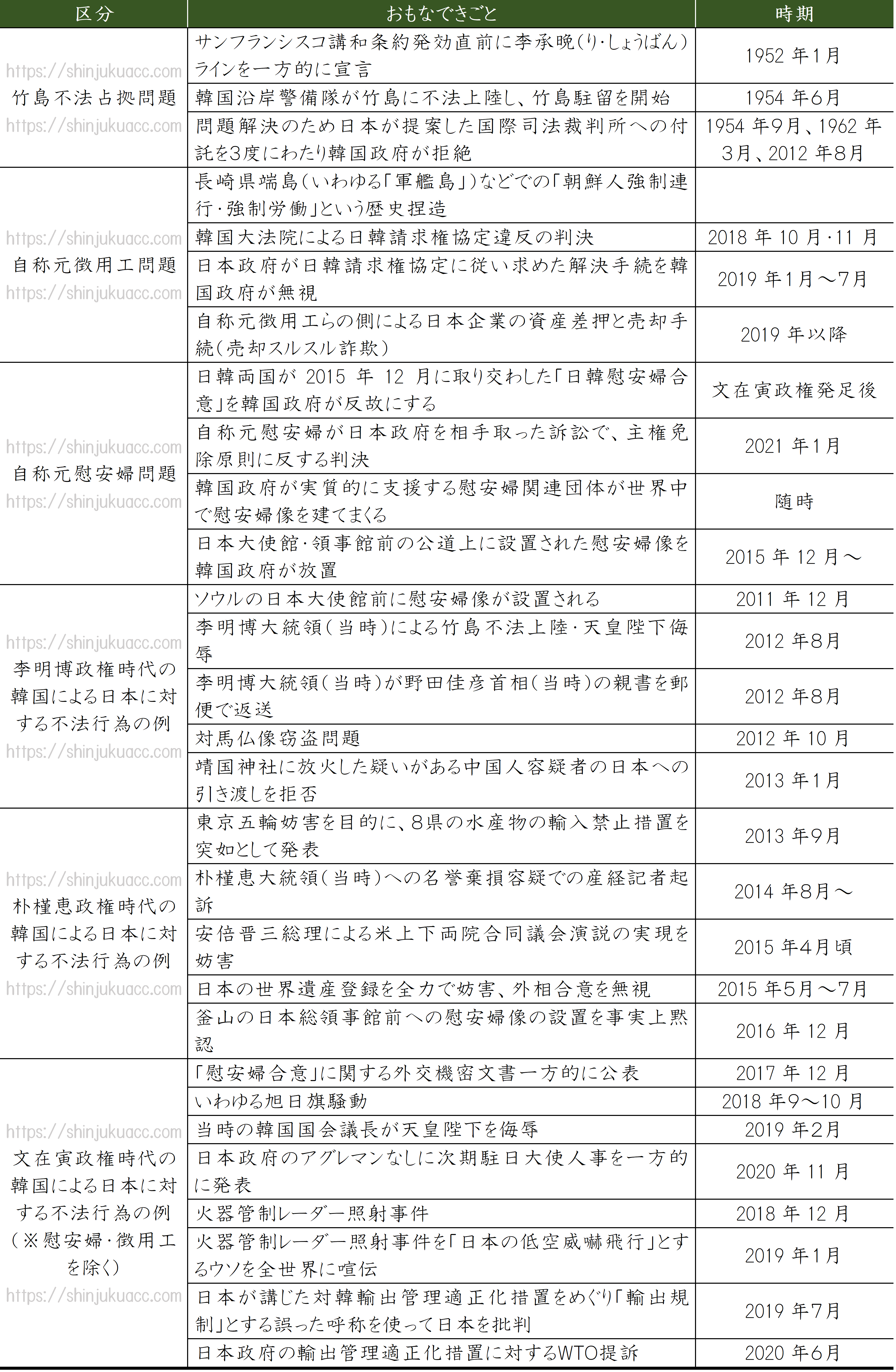

このあたり、韓国国内で日韓通貨スワップだ、米韓「通貨」スワップだ、といった「金融の安全弁」に対する待望論が強まっていることは間違いないのですが、もしも韓国が日本に通貨スワップを期待するならば、その前提として、山積みになっている日韓諸懸案(図表2)を韓国側が片付けるべきでしょう。

図表2 韓国の対日不法行為の一覧表(※引用・転載自由)

(【出所】著者作成)

ただ、それと同時に、百歩譲って韓国が米国ないし日本からの通貨スワップ・為替スワップの締結に取り付けたとしても、正直、現在の韓国の過剰債務問題は、スワップで解決できるほど易しいものではありません。

どのみち、大なり小なり、韓国経済に「調整」は必要ではないかと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

理系初老 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

住宅ローンでマンションを買ったことのある人ならわかると思うが、「いくらのマンションが買えるか」は「いくら借りられるか」とほぼ同義。

いくら借りられるかは、金利水準と借入年数で決まる。借入年数はほぼ決まっているので、マンションの値段は金利水準で決まると言える。

その金利が上がっている。借りられる金額が下がっている=マンションに対する需要が下がっていくということ。この結果、マンションの売り出し価格は下げざるをえない。

マンションの売り出し価格が下がったら買いが入るのか?

もっと下がると考えて買いの手が引っ込むだろう。価格が上がっていくときの逆の現象だ。

高値で売ることを考えて土地を仕入れ、建設を行ったデベロッパーは債務が返せなくて破綻することになる。

ぎりぎりの返済計画で持ち家を買った人も大変だ。家を手放さないように生活を切り詰める。

それでもだめなら銀行により競売にかけられる。これも不動産の値段を下げる一因だ。

これから韓国は日本が経験した不動産バブルのあとをなぞっていくのだろう。

日本のような分厚い個人金融資産の裏付けがあるわけではなく、結局は外国人が安値を拾うことになるのではないか。

>外国人が安値を拾うことになるのではないか。

ラッキーと思いきや、手抜き建築の為、結局ババを掴んでしまいますね(笑)。

駐日米国大使館SNSの過去2週間のツイートの中で、唯一unlikeで真っ赤なハートになっているものがあります。駐日韓国大使をwelcomeしている写真です。我々はSNSのおかげで米国大使にも些細ながら意見を言うことができるのです。一方、朝日デジタルのコメント無用の卑怯っぷりはハンパないですね。