【総論】金融政策の基本と「絶対逆らえないトリレンマ」

普段、当ウェブサイトでは時事的な話題を提供することが多いのですが、本日は少し総論的な話題を提供してみたいと思います。それは、「金融政策と国際収支のトリレンマ」です。なにやら小難しく見えてしまうテーマですが、内容はあまり難しくありません。なぜなら、本日の主題は、「世の中におカネがたくさんあればおカネを借りやすくなる」という、ごく当たり前の話だからです。

目次

金融政策って何ですか?

新聞や雑誌などを読んでいると、「金融政策」という言葉を見かけることがあります。

これは、いったい何でしょうか?

ごく簡単にいえば、「おカネの借りやすさ」をいじるオペレーションのことです。

私たちがおカネを借りるときには、金利を支払う必要があります。住宅ローンがその典型例ですが、ほかにも、クレジットカードでリボ払いをしている人は、カード会社に対してリボ金利を支払っています。また、企業が銀行などからおカネを借りるときには、銀行などに対して金利を支払っています。

この金利は、基本的には需給で決まります。つまり、「おカネを借りたい」と思う人が多ければ金利は上がりますし、「おカネを貸したい」と思う人が多ければ金利は下がります。とても簡単なメカニズムです。また、逆に言えば、金利が下がればおカネを借りたいと思う人は増えるはずです。

「おカネを借りたい」と思う人が増えれば、その分、景気は良くなります。おカネを借りて設備投資したり、家を買ったりする人が増えれば、設備を作る人(メーカー)や家を作る人(大工さん)が儲かり、それで儲かった人がモノを買ったり、飲み会をしたりするなどして、さらに経済全体が潤うのです。

この「おカネを借りたいという気持ち」のことを、専門用語では「有効需要」と呼びます。そして、「景気を良くする」ためには「おカネを借りたい」と思う人を増やせば良い(=有効需要を喚起すれば良い)わけです。

では、果たして金利を人為的に上げたり下げたりできるのでしょうか?

できます。それが「金融政策」なのです。

金利と通貨供給量

金融政策の基本

金融政策の基本は、中央銀行が貸し出すときの基準金利そのものを直接変更すること(政策金利)と、世の中のおカネの量を調節すること(売りオペ、買いオペ)の2つです。

このうち、「政策金利」については、バブル崩壊以降、日本では長らくゼロ金利政策が採用されて来ました。

しかし、ゼロ金利政策では金利水準をゼロ以下にすることはできません(最近でこそマイナス金利政策もありますが…)。また、政策金利が影響を与えるのは一般に「短期金利」だけであり、「中期金利」「長期金利」などについては影響がありません。

そこで、もっとダイレクトに、世の中に供給されているおカネの量自体を増やしてしまえば良い、という発想が、「量的緩和」なのです。具体的には、有価証券の流通市場から日銀が国債などの金融資産を購入すれば、購入代金分だけ、市場に資金が増えることになります。

つまり、おカネを持っている人が増えれば、その分、おカネの希少価値が減少し、有価証券の希少価値が上昇する(つまり株価や債券価格が上がる)、という仕組みですね。

ちなみに債券価格は債券利回りと逆相関していて、債券価格が上昇すれば、債券利回りは低下する、という関係にあります。たとえば日銀が10年国債をドカ買いすれば、10年国債の価格が吊り上げられる(=10年国債の利回りは低下する)のです。

そして、国債の利回りはあらゆる利付金融商品の基準金利でもあるため、国債の利回りが低下すれば、住宅ローンの基準金利も徐々に下がってきますし、企業がおカネを借りるときの金利も下がります。

だからこそ、2013年4月に日銀が量的質的緩和(QQE)を開始して以来、とくに東京、大阪などの都市部で不動産(土地、建物など)の価格が上昇しているのです(※厳密にはJ-REITなどの価格も不動産価格に影響を与えているのですが、ここではその論点は割愛します)。

また、おカネの量が増え始めると、おカネの価値が下がります。当然、資産価格は上昇しますし、それ以外のありとあらゆる物価(人件費も含む)も上昇を始めます。これが「インフレの誘発」です。

とくに、物価が上昇していくという観測があれば、我先に人々が買い物をするはずです。住宅にたとえていえば、これから住宅価格が上がっていくという観測があり、かつ、住宅ローン金利が低ければ、人々は競って、積極的にローンを組んででも住宅を買おうと思うでしょう。

一般に、社会全体の(期待)インフレ率が2%程度であれば、適切な経済成長も実現しますし、失業も減ると言われています(※厳密にはフィリップス曲線の議論もあるのですが、ここでは割愛します)。

金融緩和の副作用?為替市場への影響

つまり、金融緩和は、世の中にマネーを供給し、金利(特に短期、中期、長期の国債利回り)を引き下げることで、世の中全体でおカネを借りやすくするためのオペレーションである、と考えればわかりやすいでしょう。そして、たいていの場合は適度なインフレを伴います。

ただし、金融緩和には副作用もあります。それが、自国通貨安です。

たとえば、世界各国が金融緩和をしていないのに、日銀だけが金融緩和政策を採用すれば、日本だけおカネの量が増えます(つまり日本円の量が増えます)。すると、日本ほどは金融緩和を行っていない通貨(たとえば米ドル)は日本円に対して価値が上昇します(円安・ドル高)。

もちろん、日銀や日本政府の公式な立場としては、金融政策の目的はあくまでも「おカネの借りやすさ」に働きかけることにありますので、為替相場の水準は政策目標ではありません。

しかし、円の価値が下がれば、輸出企業にとっては競争力が高まるため、輸出が増えるという副次的な効果も期待できます。これに加えて、輸入品の価格が上昇するため、日本国内では外国製品(たとえば中国の製品)に対して、日本の製品の価格競争力も上昇します。

つまり、自国通貨の価値が下がれば自国製品の価格競争力が高まるのです。

ちなみに、日本経済の場合、輸出入の国内総生産(GDP)に対する比率はG7諸国の中で米国に次いで2番目に低いのですが、それでも国産品の価格競争力が高まる効果は経済成長にとってプラスに働くことは間違いないといえます。

自国通貨安の欠点

ただし、通貨を刷り過ぎるなどして自国通貨の価値が低下すると、困ったことも発生します。

たとえば、外国からおカネを借りている国の場合、自国通貨の価値が減少すれば、外貨建の借金の負担が重くなります。日本の近所だと、中国や韓国が多額の外貨建債務を負っていますが、ほかにもインドネシア、アルゼンチン、トルコなど、対外債務負担が問題になっている国の事例はいくらでもあります。

そして、発展途上国の場合はそもそも産業の生産能力自体が足りないこともあるため、せっかく自国通貨安になっても、一部の製品は外国から輸入しなければならず、輸入品価格が押し上げられれば国民生活にも打撃が生じます。

そして、発展途上国の場合は、政権が国民の人気取りなどを目的に、税収もないくせに国債を刷ってバラマキの大盤振る舞いをし、その国債を中央銀行に買わせることで、結果的に通貨の供給量が激増してしまうケースもあります。

2%程度の健全なインフレ率であれば問題なのですが、インフレ率が5%、10%と上昇して来ると、こんどは国民経済に打撃を与え始めます。こうしたことが続き、その国に対する信認が毀損すれば、あるときに一斉に外資が逃げていく可能性もあります。これが通貨危機です。

金融政策あれこれ

その国の産業構造、資金循環構造などによって異なる

さて、日本の場合は、どうでしょうか?

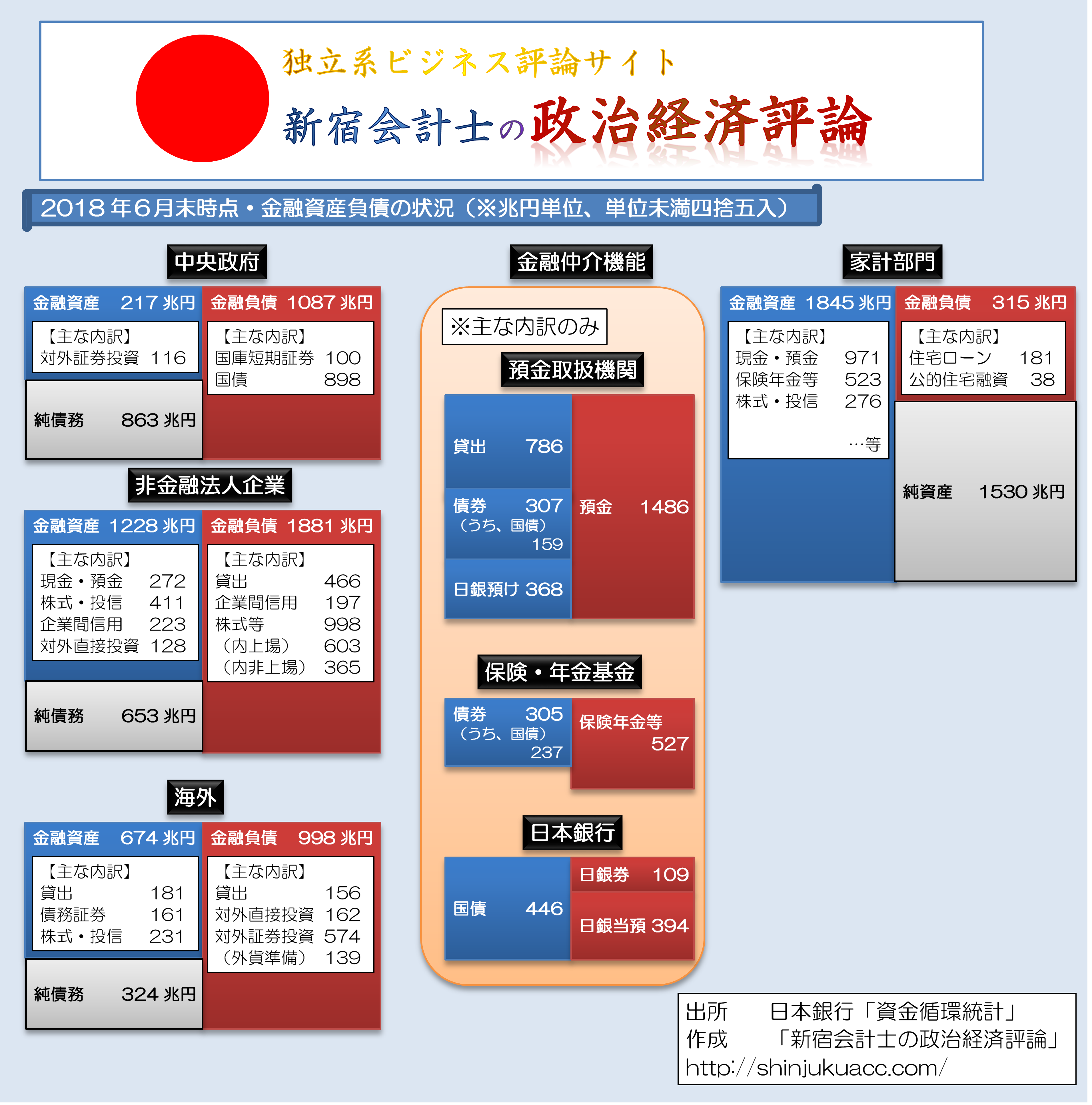

実は、『日本は財政危機ではない!数字で議論する日本経済と資金循環』でも議論しましたが、日本は純額で見て、外国から借金をしていません。

資金循環統計から見る日本全体の金融資産・負債バランス(クリックで拡大※大容量注意!)

(【出所】日銀・資金循環統計から著者作成)

また、通貨の供給量が増えた結果として円安になれば、原油など、国産品と代替がきかない一部品目の輸入品価格は押し上げられますが、日本は産業競争力が強い国ですので、たいていのものは日本国内で生産できてしまいます。

さらには、1800兆円を超える巨額の家計資産が使われないままで銀行預金等に眠っている状況にあり、多少、通貨供給量を増やしたところで、ハイパー・インフレになる状況ではありません(※余談ですが、私の試算では、どんなに少なく見積もっても、あと300兆円は国債を増発する余力があります)。

これに対し、外国の事例、たとえば日本の近所にある韓国という国の場合は、家計が巨額の債務を抱えていて、利上げをしてしまえば家計の債務負担が増大してしまいます。また、国全体として外国から多額の借金をしているため、利下げをすれば資金流出が生じてしまいかねません。

つまり、金融緩和をどこまでやるべきなのか、金融緩和をどこまでできるのかについては、その国の産業構造、資金循環構造によってまったく異なっているのです。

国際収支のトリレンマ

ついでに、「国際収支のトリレンマ」についても取り上げておきましょう。

現在の世界は、北朝鮮などごく一部の国を除き、各国ともに「開放(オープン)経済」を採用しています。このため、ある国の金利が高ければ、その国の通貨を買いたいと思う人が増え、その国の通貨の価値が上昇します。

しかし、自国の通貨の価値が上昇し過ぎてしまえば、輸出品の価格競争力が損なわれてしまいます。そこで、自国の通貨の価値上昇を防ぐためには、

- 外国からの資金流入をシャットアウトする(閉鎖経済、統制経済に移行する)

- 外国から資金流入があった場合、中央銀行が外貨買いの介入を続ける(固定相場制に移行する)

という、2つの選択肢があります。

このうち、閉鎖経済、統制経済などに移行してしまえば、外国からの自由な資金流入が損なわれ、自国通貨の使い勝手が著しく低下します。

一方で、固定相場制に移行してしまえば、自国通貨の使い勝手の便利さを維持することができますが、自国で独自の経済政策を採用することができなくなってしまいます。

これが、「国際収支のトリレンマ」です。

中央銀行にとって、政策目標は3つあります。

- 金融政策の独立…自国の実情に合わせて自由に金融政策を打ちたい。

- 資本移動の自由…自国通貨の使い勝手を良くするために、外国との資本取引を自由にしたい。

- 為替相場の安定…為替相場が無秩序に変動するのは避けたい。

そして、「国際収支のトリレンマ」とは、この3つの政策目標のうち、達成できるのは2項目であり、のこり1項目については諦めなければならない、という鉄則です。

たとえば、日本や米国、英国などの先進国の場合、捨てている政策目標は「為替相場の安定」です。これらの国は、自国の実情に合わせて自由に金融政策を採用していますし、資本移動の自由は最大限、確保しています。その代償として、為替変動を受け入れているのです。

一方、中国や一部の発展途上国の場合、捨てている目標は「資本移動の自由」です。これらの国は、金融政策の独立性と為替相場の安定を両立するために、外国からの自由な資本の取引をシャットアウトしています。

(※余談ですが、そんな中国の通貨・人民元を特別引出権(SDR)の構成通貨「FUC」に組み込む国際通貨基金(IMF)の神経が理解できません。なお、「SDR」や「FUC」については、『怪しい通貨・人民元の下落が意味するもの:窮地に陥る中国』をご参照ください。)

また、「金融政策の独立」を捨てている国の典型例は、香港です。香港は1米ドル=7.8香港ドルを中心に、上下に0.05香港ドルの範囲でしか為替変動を許しておらず、その代償として、香港金融監督局(HKMA)はどんなにインフレが酷くても金利を上げたりできないという状況にあります。

なお、ユーロ圏の場合、ユーロ圏を「1つの国」として見てみれば、パターンとしては「日米英などの先進国タイプ」、つまり為替変動を受け入れる代償としてほかの2つの目的を達成しているという事例です。

しかし、ユーロ圏内だけで見れば、あるユーロ圏加盟国は、他のユーロ圏加盟国に対しては為替変動が生じておらず、その代わり、自国の実情に合わせた金融政策を採用することができないという意味で、香港と同じような状況にあるといえるでしょう。

トリレンマに逆らったスイスの末路

ただ、こうした「トリレンマ」という鉄則に、正面から逆らった国が、1ヵ国あります。

それが、スイスです。

スイスはユーロ危機の際、ユーロ圏からの資本流入に悩まされていました。というのも、ユーロ危機のため、安全資産を欲しがる投資家がユーロを売り、スイスフランを買い続けていたからです。そうなると、スイスにとっては自国通貨高のために、産業競争力が損なわれてしまいます。

そこで、スイスは2011年9月以降、「1ユーロ=1.20スイスフラン」という上限相場を設定。この上限相場を超えそうになったら、中央銀行であるスイス国民銀行(SNB)がスイスフランを売り、ユーロを買い支えるというオペレーションを開始したのです。

ところが、いつまでもユーロを買い支えるという行動は、長続きしません。

結局、2015年1月になり、SNBは突如として上限目標を放棄。1ユーロ=1.20スイスフランの上限を超えてスイスフランが暴騰し、一時1ユーロ=0.85フランと、、最大瞬間風速的に前日比30%(!)も為替相場が動いたのです(図表)。

図表 スイスフランの為替相場(米国時間終値ベース)

(【出所】WSJデータを参考に著者作成)

実際、現時点でスイスが保有している外貨準備高は8000億ドル(日本円に換算して88兆円)を超えており、その大部分はユーロ建て資産であると考えられますが(『企業会計のセンスで中央銀行を議論するWSJ』参照)、この巨額の外貨準備高は、このオペレーションによって積み上がったものです。

いわば、スイスは為替介入により、外貨準備という形の巨額の資産を積み上げただけでなく、自国通貨を大量に発行してしまい、負債(現金、中央銀行預金)が積み上がっているという状況にあります。もしスイスでインフレ率が上昇し始めたら、この巨額の現金発行残高は、SNBを苦しめることになるでしょう。

本日のまとめ

以上、本日はやや総論的な内容となってしまいましたが、概要を簡単にまとめておきましょう。

- 金融政策とは、おカネを借りやすくする度合(金利や通貨供給量)をコントロールする政策のこと。

- 金利や通貨供給量などが変動すれば、インフレ率や為替相場などにも影響が生じる。

- 金融緩和をすれば、資産価格は上昇し、債券価格上昇を通じて利回りも低下する。

- 金融政策の独立、資本移動の自由、為替相場の安定の3つを同時に達成することはできない。

本当は、これに「フィリップス曲線」(インフレ率が上昇すれば失業率が低下する、という相関関係)などの議論も必要なのですが、本日はおもに金融政策のごく基本的な内容をまとめてみました。

2015年の「スイス・ショック」の議論や、最近のトルコ、アルゼンチン、インドネシア、韓国、中国などの議論を除けば、具体的な実例が乏しくて読み辛い点もあったかもしれませんが、それでも、本記事については、今後、さまざまな議論をする際に引用していきたいと思います。

どうかブックマーク的にご愛読頂ければ幸いです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

新宿会計士 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>この金利は、基本的には需給で決まります。つまり、「おカネを借りたい」と思う人が多ければ金利は上がりますし、「おカネを貸したい」と思う人が多ければ金利は下がります。

『「おカネを貸したい」と思う人が多ければ』という言葉が2回つながっていますが、片方は「少なければ」ではないですか?

マグカップ 様

コメント大変ありがとうございます。

ご指摘のとおり、この下りは表現としてわかり辛いですね。

「『おカネを貸したい』と思っている人の数が一定ならば、『おカネを借りたい』と思う人が多ければ金利は下がりますし、『おカネを借りたい』と思う人が少なければ金利は下がります。」

とでも記載すれば良かったかもしれません。

ただし、表現としては分かり辛いものの、この下りは「需要(おカネを借りたい人)が多ければ金利は上がり、供給(おカネを貸したい人)が多ければ金利は下がる」という主張であり、記載は間違っていませんので、修正はしません。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。