円安だけが要因じゃない…日経平均が「バブル後最高」

日経平均株価が2日連続してバブル崩壊以降の最高値を更新しました。株価1万円割れが常態化していた民主党政権時代などと比べたら、ずいぶんと変わりました。ただ、昨今の円安が日本経済浮揚のきっかけのひとつとなっていることはおそらく間違いないとは思うものの、株高はいまよりも円高だった時代から始まっていたことがわかります。

日経平均株価がバブル後最高値更新

日経平均株価は2日連続してバブル崩壊以降の最高値を更新したようです。

WSJのダウンロードデータをもとに、日経平均の推移をグラフ化してみたものが、図表1です。

図表1 日経平均株価の推移(過去40年分)

(【出所】WSJ『ヒストリカル・プライス』ダウンロードページデータをもとに作成)

ちなみに日経平均株価が過去最高だったのは1989年12月29日の38,915円87銭ですが、その後は、株価は低迷を続けていることがわかります。

とりわけ、その最高値からたった3ヵ月後の1990年3月22日に3万円の大台を割り込み、その後は90年にいちど3万円の大台を回復する局面も見られたものの、3万円割れ、2.5万円割れ、2万円割れ、と、次々と「歴史的水準を割り込んでいったのです。

ちなみにおもなタイミングは、こんな具合です。

- 1990年10月01日…20,221円86銭

- 1992年08月18日…14,309円41銭

- 2001年09月17日…*9,504円41銭

- 2003年04月28日…*7,607円88銭

- 2009年03月10日…*7,054円98銭

過去の政権と株価を比べてみた

また、図表2は、中曽根康弘政権以降の各政権における最高値、最低値、平均値を示したものです(データ処理の都合上、岸田政権については本日まで出なく、昨日までの数値で計算しています)。

図表2 各政権における日経平均株価(2024年1月9日まで)

| 政権と発足日 | 最高値 | 最低値 | 平均値 |

| 中曽根康弘(1982/11/27) | 26,646.43円(1987/10/14) | 7,772.32円(1982/12/22) | 13,858円 |

| 竹下登(1987/11/06) | 34,266.75円(1989/05/31) | 21,036.76円(1987/11/11) | 28,087円 |

| 宇野宗佑(1989/06/03) | 34,953.87円(1989/07/31) | 32,913.09円(1989/06/15) | 33,787円 |

| 海部俊樹(1989/08/10) | 38,915.87円(1989/12/29) | 20,221.86円(1990/10/01) | 28,731円 |

| 宮澤喜一(1991/11/05) | 24,950.86円(1991/11/05) | 14,309.41円(1992/08/18) | 18,852円 |

| 細川護煕(1993/08/09) | 21,148.11円(1993/09/13) | 16,078.71円(1993/11/29) | 19,400円 |

| 羽田孜(1994/04/28) | 21,552.81円(1994/06/13) | 19,570.21円(1994/05/02) | 20,662円 |

| 村山富市(1994/06/30) | 20,862.77円(1994/08/18) | 14,485.41円(1995/07/03) | 18,245円 |

| 橋本龍太郎(1996/01/11) | 22,666.80円(1996/06/26) | 14,664.44円(1998/01/12) | 18,911円 |

| 小渕恵三(1998/07/30) | 20,726.99円(2000/04/03) | 12,879.97円(1998/10/09) | 16,623円 |

| 森喜朗(2000/04/05) | 20,833.21円(2000/04/12) | 11,819.70円(2001/03/13) | 15,417円 |

| 小泉純一郎(2001/04/26) | 17,563.37円(2006/04/07) | 7,607.88円(2003/04/28) | 11,579円 |

| 安倍晋三(2006/09/26) | 18,261.98円(2007/07/09) | 15,273.68円(2007/08/17) | 17,093円 |

| 福田康夫(2007/09/26) | 17,458.98円(2007/10/11) | 11,489.30円(2008/09/18) | 14,048円 |

| 麻生太郎(2008/09/24) | 12,115.03円(2008/09/24) | 7,054.98円(2009/03/10) | 9,054円 |

| 鳩山由紀夫(2009/09/16) | 11,339.30円(2010/04/05) | 9,081.52円(2009/11/27) | 10,316円 |

| 菅直人(2010/06/08) | 10,857.53円(2011/02/21) | 8,605.15円(2011/03/15) | 9,728円 |

| 野田佳彦(2011/09/02) | 10,255.15円(2012/03/27) | 8,160.01円(2011/11/25) | 8,972円 |

| 安倍晋三(2012/12/26) | 24,270.62円(2018/10/02) | 10,230.36円(2012/12/26) | 18,765円 |

| 菅義偉(2020/09/16) | 30,670.10円(2021/09/14) | 22,977.13円(2020/10/30) | 27,752円 |

| 岸田文雄(2021/10/04) | 33,763.18円(2024/01/09) | 24,717.53円(2022/03/09) | 28,998円 |

(【出所】WSJ『ヒストリカル・プライス』ダウンロードページデータをもとに作成)

こうやって見てみると、小泉純一郎政権時代、自民党末期の麻生太郎政権、およびそれに続く民主党政権時代に、いかに株価が低迷したかがよくわかりますが、それと同時に安倍晋三政権(第2次)、菅義偉政権に続き、岸田文雄政権は、「株価」だけで見たら大変に優秀な政権であるといえます。

最近の株高は円安要因だけではない

この点、民主党政権時代に株価が低迷していたのは、2008年9月に発生したグローバル金融危機(いわゆるリーマン・ショック)や2011年3月11日に発生した東日本大震災などの影響も大きいと考えられるため、その全責任が民主党政権の失策にあると見るのは少し気の毒だ、という見方をする人もいるかもしれません。

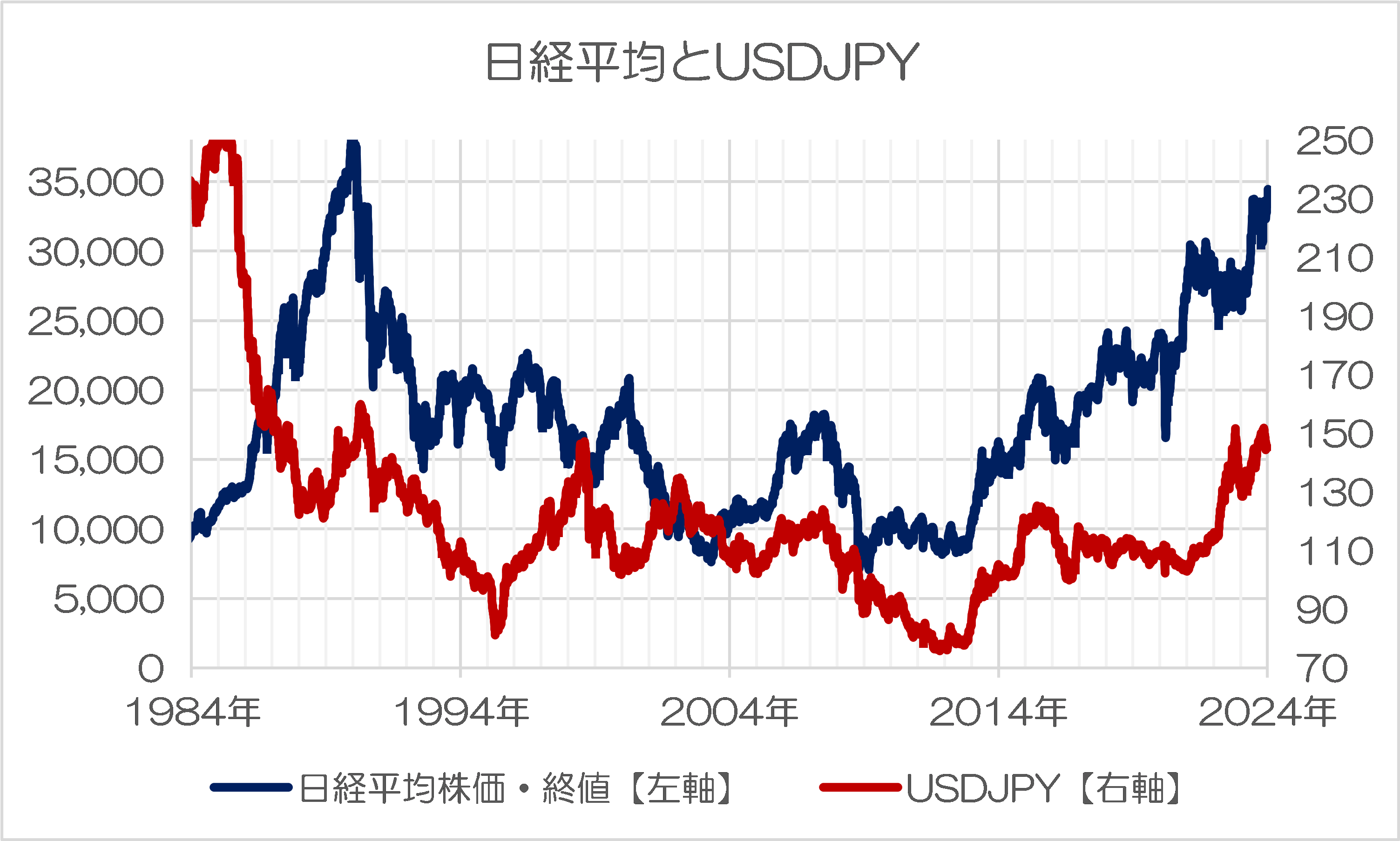

ただ、伝統的に日経平均株価は為替相場(USDJPY)との相関が高いとされているものの、民主党政権時代はとくに円高が酷かったことがわかりますが、近年では円安効果以上に株高が進んでいることがわかります(図表3)。

図表3 日経平均とUSDJPY

(【出所】WSJ『ヒストリカル・プライス』ダウンロードページデータおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに作成)

すなわち、最近では円安が進んでおり、これが株高の要因となっている可能性が濃厚であることは間違いないのですが、かつての1980年代前半の水準と比べればまだまだ「円高」であり、また、アベノミクス初期ではたいして円安が進んでいなかったのに株高が進んでいたことがよくわかります。

いずれにせよ、年初の『為替と無関係に世界で支持される日本のコンテンツ産業』でも触れたとおり、為替相場と日本経済の関係については、「円安は総合的に見て日本経済に良い影響を与える」ことは間違いないのですが、現実に見てみると、円安「だけ」が株高の要因とは言い難いでしょう。

やはり、株価を押し上げてきたのは日銀による10年来の強力な金融緩和を含めたアベノミクスの効果であると見るのが正解ではないか、と思います。

経済全般が上向きに?

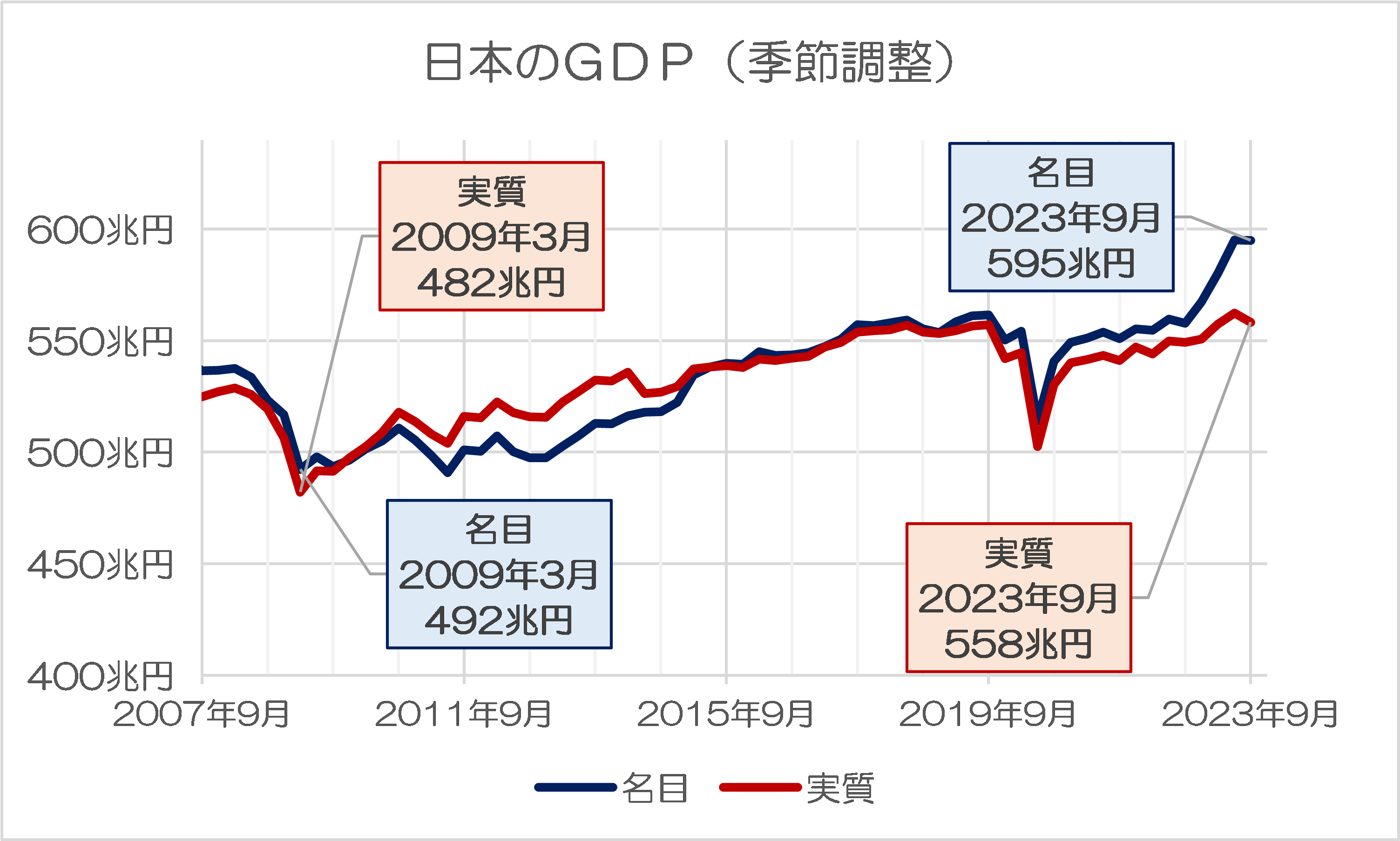

もちろん、株価だけでなく、GDP(図表4)や有効求人倍率(図表5)といったデータを見れば、株価だけでなく、経済全般が上向いていることがわかります。

図表4 日本のGDP(季節調整)

(【出所】内閣府『国民経済計算(GDP統計)』データをもとに作成)

図表5 有効求人倍率

(【出所】政府統計の総合窓口『一般職業紹介状況(職業安定業務統計)』データをもとに作成)

これらも故・安倍晋三総理大臣の功績を否定したくてたまらないメディアにとっては「不都合な事実」かもしれませんが、いずれにせよ、この10年あまりで日本経済がようやく浮上するきっかけを得たことについては、歓迎すべき話です。

そして、あとは財務省を中心とする官僚組織が、これに余計なブレーキを掛けたりすることがないよう、私たち日本国民としても賢明に投票行動を行うことが必要であることは、言うまでもないでしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

気が向いたら一度整理してみたいと思っていたデータそのものです。どうもありがとうございます。最後の一文を知人にも伝えます。

財務省は日本の敵です。

そして(無意識にせよ)特亜の味方。

第二次安倍政権以降の上昇トレンドは一貫しています。下落が続いた株価トレンドの変曲点であったのあきらかです。失った分復活・バブル期超えは遠くない将来そうなると分かっていなかったのはマスメディアだけじゃないですかね。後進国だの周回遅れだの暴言を繰り返していた日本経済新聞記者を読者はどう評価すべきなのでしょうか。

「暴言を繰り返していた」とお考えならば、読者は、日本経済新聞を価値無として購読停止して、新聞社に評価結果を示すことが適切ではないかと思料いたします。

賛同いたします。

今度ばかりは看過ならないと刺客を送り込まれるかも知れません(こわいこわい)が、一言で言うと、日本経済新聞社の基本論調は経済サヨクなのです。

信頼を失った朝日新聞の後を追って日経新聞の売り上げが目に見えて減って行き、かねてよりもの足りなさ、つまらなさ、あるいは苛立ち、を感じていた日本国民がよろこびの声を上げる日が来る。すなわち(ついに)新日本経済新聞(略称シン日経)が誕生し時代の波を捕まえたい真の職業人たちの歓心を獲得する。元日夜明け前の夢にそんなものがあったような気がしますが、正夢になるといいなあ(ぁぁ夜道こわい)

新聞とは、トレンドを読むもので、個別記事そのものを信用するとかしないとかのものでは無いと思って、昔は新聞読んでました。個別情報は誤差があります、新聞に限らず。

まあ、新聞記事を読んで、個別の記事の内容を信じて、ビジネスをしたり、株を買う人は稀でしょう。

昔のマスコミの論説委員は、文脈を読め、と盛んに言ってましたが、今は、マトモな論説が出来る記者がいないようです。

池上彰氏は、N協会に入社以来、論説委員を希望していて、毎年、その希望を出していたらしいが、50を過ぎた時に、君は論説委員に向いてないと言われて、退社することにしたらしいです。今の彼の仕事は、適職のようです。

>経済全般が上向きに?

PBRなんかを見て今の株高は、バブル期と違って企業の業績が良くなってきたことの反映だって意見もありますよね♪

一抹の不安を感じつつ、今の状況が一過性のものじゃないと信じたいのです♪

日経平均株価3万円超え~バブル期以来の株高は日本経済の実力???背景と課題を解説

https://www.nhk.or.jp/kaisetsu-blog/100/484074.html

今初めて読みました、昨年5月29日付けのNHK記事。

結論がしょぼくて(いわゆるジャーナリスト話法)当方はつまらないと感じました。傍観者を気取っているからです。そうでないならもっと書けるはずと思います。

「安い日本」だとか「GDP3位に転落」だとか「借金大国」だとか、さんざん日本を貶めて来た日経新聞にとって、日経平均株価が2日連続してバブル崩壊以降の最高値を更新というのは、不都合な出来事ですね。

これからどのように繕うのか楽しみにしています。

おっしゃるとおりなのですが ただ、

こうしたときこそむしろ

おかしな論説でごまかす俺様の腕の見せどころ

とホルホル頑張るだけだとは思います。

一般に

詐欺師の多くはたとえお縄になっても

また罪を重ねると言われています

ましてや、それよりタチの悪いと言われる

日本の偏向メディアさんが反省するのは

廃刊休刊の日まで訪れないのだろうとは思います。

はるちゃん様

>これからどのように繕うのか楽しみにしています。

なんの、何の。

「繕う」必要があるなど、端から考えないでしょう。

あれだけ、「これからは中国の時代」と煽りに煽ったことなど、

まるっきり無かったかの如く、最近は中国爆下げ報道の連発。

そのときそのときで、

時流に乗って、有卦に入ってる書き手の他にも、

真逆のことが書けるリザーブは、常に用意しているはず。

「経済は水もの」くらいの格言は、当然承知しているでしょう。

なにせ、日本「経済」新聞を名乗ってるほどなんですから(笑)。

日本の株式市場で出来高の6割、持ち株の3割は外人投資家によるものと言われている。

円安―>輸出企業の業績改善―>業績改善株の買いー>日経平均の上昇よりも

円安―>ドル換算で割安な日本株―>割安な株の買いー>日経平均の上昇のルートの方がわかりやすいかもしれない。

その通りでしょう。

今、世界の通貨発行量は、世界全体のGDP合計の数倍あると言われています。GDPとは、お金が実際に循環した額。では、循環しなかったお金は何処に貼り付いているか?

それは多分、不動産、株、現預金残高、でしょう。GDPという実取引以外の所で、この3つに姿を変えて、余剰通貨は巡っています。

sqsqさんの推測は当たっているでしょう。

いつも興味深い話題を提供して下さり有難うございます.ところで,

>伝統的に日経平均株価は為替相場(USDJPY)との相関が高いとされているものの、民主党政権時代はとくに円高が酷かったことがわかりますが、近年では円安効果以上に株高が進んでいることがわかります

この外為相場が日本の株価を左右する点については,11年前(2013年の正月明け)というかなり古い情報で恐縮なのですが,情報日経平均と極めて連動性の高い通貨は実は韓国ウォン(の対日本円レート)だという事実が,次の日経新聞のオンライン記事に出ています.

「最強連動通貨」と日本株の不思議な関係

編集委員 田村正之

2013年1月14日 7:00

https://www.nikkei.com/article/DGXNMSFK11019_R10C13A1000000/

この記事には2007年初頭~2012年末までの日経平均のグラフと100韓国ウォンが日本円で幾らかという為替レートとのグラフが一つの図に併せて掲載されていますが,それを見ると驚くほどピッタリと連動していることが見て取れます.

この記事のタイトルでは韓国ウォンのレートと日本の株価の関係を「不思議」と形容していますが,要するに韓国の工業は殆ど全ての技術を日本が提供し資金や人材も提供したので,輸出に関して韓国の産業は日本のそれの縮図となりほとんどの製品分野で競合していたから,このような異様に高い連動性が生じていたのだと推察できます.

現在は,ブログ主様が何度も指摘しておられる通り,エンドユーザ向けの川下製品に関しては日本企業は随分と撤退してしまい,日本企業が主戦場として選ぶ製品分野は韓国や中共などが容易に追従できない素材や製造装置などの川上製品へと大きく舵を切ったので,上記記事のグラフの2013年以降の部分を描いたとしたら,恐らくは2012年末までほどには連動性が見られなくなっているだろうと想像しますが,こういう韓国ウォンのレートと日本の株価とが同一グラフかと思えるぐらいにピッタリ連動していた事実を知ると,日本が産業立国としての自国の食い扶持であり極めて大切な筈の技術の殆どを,現実には日本を妬み羨んで敵視するしか能のない韓国に与えてしまった(その分だけ日本は本来ならば輸出で稼げた筈の外貨を失い経済的に巨大な損失を蒙った)のかと,日本人のお人好しさには改めて呆れ果ててしまいます.

何となくですが、

韓国の通貨当局が日経平均を指標に「輸出競争力の穴埋め」をしてたんじゃないでしょうか?

パッと見は「不思議な連動性の奇蹟」でも、言い換えれば『単なる為替介入の軌跡』ですね。

*記事の紹介をありがとうございました。

>日経平均を指標に

なるほど、そうかもですね。奇跡を演じるのはお手の物。

でも「リーマンショック後で荒れ気味の為替が行き過ぎないように下落調整していた」の建前は通りそうな気がしました。2009年以降はやり過ぎでしょうが。

しかし、グラフの右縦軸「円/100ウォン」は「ウォン/0.01円」の間違いでは。読んでて混乱しました。

>しかし、グラフの右縦軸「円/100ウォン」は「ウォン/0.01円」の間違いでは。

いいえ違います.右縦軸は記事にある通り100ウォンが何円かを表しています.

仮にですが,元雑用係さんの主張される通り,右縦軸が「ウォン/0.01円」(0.01円が何ウォンか)であると読むことにしましょう.つまり元雑用係さんの右縦軸の読み方を【仮定】した訳です.

すると,円とウォンとの相場を表す赤いグラフが右縦軸に関して下方に動いた時はウォンが円に対して強くなる(逆に言えば対ウォンで円安になる)ことを意味します.

ですが,その時,円が輸出で競合する韓国の通貨に対して相対的に安くなっている(だから競合する製品分野の輸出に関して日本が韓国を出し抜き易くなっている)状況で日経平均の青のグラフも一緒に下がる(日本の株価が下がる)というのは明らかに奇妙で矛盾していますね.(日本の輸出産業が輸出を伸ばして儲けが増えている筈の状況で株価が下がるのは???ということ)

ですから最初の【仮定】は否定され,右縦軸は記事にある通りの読み方で正しいのです.(これならば対ウォンで円安の時には株高,円高の時には株安と読めます)

これ、ほぼ同じ期間のKRWJPY(ウォン/円)のチャートです。

https://imgur.com/a/NCc2rov

日経平均が下落した2007~2008年はウォンが下落してますけど。

グラフAの右軸は単位表記が間違っていると思います。

>すると,円とウォンとの相場を表す赤いグラフが右縦軸に関して下方に動いた時はウォンが円に対して強くなる(逆に言えば対ウォンで円安になる)ことを意味します.

あー、それは誤解ですね。私が述べた「ウォン/0.01円」はウォンの増減に対して、グラフの数値も同様に増減するものです。

普通単位は分子の増減が縦軸の増減と一致します。

速度を表す[m/s]は1秒あたりの移動距離。

[ウォン/0.01円]は0.01円あたりのウォンの価値。

グラフAにある[円/100ウォン]では、100ウォンあたりの円の価値なので、分母のウォンが増えるとグラフ上の数値は減ります。

迷王星さんの単位の解釈がおかしいと思います。

長いご返信だったので誤読していました。

>グラフAにある[円/100ウォン]では、100ウォンあたりの円の価値なので、分母のウォンが増えるとグラフ上の数値は減ります。

日経記事のグラフの右縦軸の単位である[円/100ウォン]は,「100ウォンが何円になるか」という意味ですよ.だからこの単位で値が小さくなるということは,100ウォンという一定量の韓国通貨を少ない円貨で買えることになるので対ウォンで円高になるということを意味します.

>分母のウォンが増えるとグラフ上の数値は減ります。

ここの「分母のウォンが増える」というのは全く意味不明です.

[円/100ウォン]という単位に関する議論において,分母のウォンの量は100に固定されているのであって増えたり減ったりしません.

「分母のウォンが増える」という表現を使われているということは元雑用係さんは何か誤解している(例えば,韓国ウォンが国際的な基幹通貨である米ドルに対して強くなった状況=韓国ウォンの国際的価値が増えた状況)を考えているのではありませんか?

[円/100ウォン]という単位を考える場合,ウォンの価値が円以外の他の通貨(例えば米ドル)に対してどう増減しようと関係ありません.

あくまでも円とウォンとの価値の相対的な上下だけを,100という固定量のウォンを買うには幾らの量の円が必要か?,という基準で捉えるのが[円/100ウォン]という単位です.

>[ウォン/0.01円]は0.01円あたりのウォンの価値。

「ウォンの価値」というのが間違っています.正しくは「ウォンの量」です.価値と量とを混同しているのがあなたの混乱・間違いの原因です.

>速度の[m/s]は1秒あたりの移動距離。

つまり,例えば,速度が5[m/s]というのは1秒当たりに進む距離を[m]という単位で計った量が5という意味です.

「価値」などという怪しげな言葉を使うから混乱するのです.常に「量」と言えば混乱しません.

[ウォン/0.01円]という単位は,0.01円を買うのに必要なウォンの量を表す単位です.

(勿論,以上の説明中の「買う」は両替業者のマージンなんかは考えていませんし,売り値と買い値の差も無いとしています)

従って,この値が小さくなればウォンは対円で強くなった(逆に言えば,円は対ウォンで弱くなり,従って日本にとって韓国と競合する製品分野の輸出が有利になる)ということを意味します.

私が大いなる勘違いをしていました。大変失礼しました。

為替の通貨ペア表記と数学的な単位表記を混同していました。

為替の表記ではUSDJPY、あるいはUSD/JPYと表記し、1ドルで買える円を示します。KRW/JPYは1ウォンで買える円。

これが数学で使う単位と同じだ、という思い込みがありました。

これを数学単位で示すならそれぞれ、JPY/USD、JPY/KWRと逆となります。数値が下がると円高、その逆は円安です。

グラフAの数値上昇でウォン高、下降でウォン安であることには当初より異論はないです。

迷王星さんのおっしゃることが正しいです。グラフAの単位表記も正しいものです。あらぬ疑いをかけてしまい申し訳ありませんでした。

追伸です。

当初は遊びレベルからではあったものの、今となってはそれなりに気を入れて為替に向き合う人間として、この無理解はとても恥ずべきことでした。

さきほどまで思い返してみて、為替通貨ペア表記と数学単位の混同は、私自身が遊び半分で為替に触れ始めた最初期の頃の、思い込みによる刷り込みが根底にあることがわかりました。それでも為替取引はできてしまうので、今まで大きな害とならなかったため顕在化しませんでした。

為替の絡む経済的話題で、時に話が混乱して理解が進まなくなることがありました。それもこれも、この強固な刷り込みが原因だとわかりました。

迷王星さんが2度にも渡って丁寧に説明してくださらなかったら、私がこれに気づくことはなかったかも知れません。私は為替と現実世界との接点を誤解していることに気づくことができました。

迷王星さんには改めて御礼を申し上げます。ありがとうございました。

元雑用係さま

>為替通貨ペア表記と数学単位の混同

>今まで大きな害とならなかったため顕在化しませんでした。

為替通貨表記と数学単位の考え方が、異なる訳ではありません。

考え方は、同じです。

つまり、分母の単位当たり幾らか、という事です。

速さの単位は、例えば、m/s、であれば、1秒当たり幾ら進むか?ということです。

割算とは、分母側の単位当たり、分子は幾ら?ということですから、為替換算表記と考え方は同じです。

20個のリンゴがある、これを5人で分けると、一人当たり幾らで配分すれば、最も公平か?

これと同じような事で、此処に20000個のリンゴがある。これを、100人の集落10戸に配分する時に、最も公平に配分するには、どうすれば良いか?

20000個/10戸=2000個/戸=2000個/100人。

100人当たり、2000個、という取り方が、出来ます。

分母の取り方は、その事象を把握するのに、一番理解し易い単位で設定すればいいのです。

為替の場合、100ウォン当たりで見た方が煩雑ではないから、100ウォンにしているのでしょう。

単位を固定したものと考えると、思考が硬直化します。単位は、自分の思考に応じて、自分が考察し易いように、いろいろ設定してみてもいいのです。

因みに、今迄失敗しなかったのは、どういう換算式であれ、答えは同じだから、正しい考え方で為替取引をすれば、損はしないのではないでしょうか?

化学の世界では、「当量」という事が基本的な考え方です。

川下産業は付加価値が高く、川上産業は付加価値が低い。付加価値は、最終製品=商品が最も多くなる。

つまり、消費者が手にする商品の製造者が一番利益を取れる。日本は、最終製品=商品の製造を諦めたから、GDPがなかなか増えない。

実際、部品の中にどれだけの利益を含ませることが出来るか?考えて見れば分かること。

川上産業は、下請産業であり、お得意客との安定契約取引が多いが、利幅は小さい。川下産業は、気まぐれな消費者を相手にする産業だから、マーケティングが欠かせない産業だが、利幅は大きい。一番顕著なのは、化粧品業界。化粧品業界はマーケティングで成り立っている。

韓国は、マーケティングの国だ。韓流やK-popの作り方と売り込み方を、見れば分かる。原価の安いものを面白そうに仕立てるノウハウがあるようだ。外形よりも内実を重視する日本には真似出来ない。韓流ドラマなんて中身は何もないが、ドラマの筋書きが対立構造(争い)で出来ていて視聴者を引き付ける。

日本は、根底に、いいものは売れて当然、という意識があるので、ある意味、消費者目線のマーケティングを軽んじる意識がある。

長くなるのでここまでにするが、ただ、マーケティング重視で商売をやっているのは、欧米の国であり、そもそもマーケティングは欧米が発祥。日本は、欧米の技術や文化の導入には熱心だが、どうした訳か、マーケティングは中々学ばない。大きな付加価値を生み出すには、マーケティングは不可欠なのに。

よって、日本は、いいものは売れるの日本人のDNAとも言える思考によって作られた優秀な部品と製造装置を、世界に供給する位置に落ち着いてしまっている。

日本は、マーケティングを真に活用することをしなければ、GDPの大きな増加は見込めない。

面白いデータですね。

数字は嘘をつかないが嘘つきは数字を使う。

典型的な例だと思います。

>しかしそれだけではうまく説明できないことがある。主要通貨以外で見ると、時期にもよるが、例えばメキシコペソなどもウォン並みの連動性の高さを示すからだ。メキシコと輸出競争力で争っているという話はあまり聞かない。

記事にも書いてありますがただの偶然だと思われます。

恣意的に2007年より前のデータを出してないところも気になります。

リーマンショックの前後のデータですから相関部分もあると思います。

実際に過去20年の日経平均と円ウォンのチャートを見くらべてみれば分かると思います。

>東証の電機株指数などと円ウォン相場は非常に似た動きをしてきた。

円/ウォン関係で、日経平均が動くかもしれないのかもしれない、と仮説を立てたのならば、もう一歩突っ込んで、その時の日本の貿易輸出の額や品目までを、なぜ調べ無かったのか?更に、その時の該当する企業の業績も。そうすれば、相関「係数」で推測するだけでは無く、相関の「実態」にも斬り込むことが出来たかもしれない。

この辺りが、文系の探求心と探求力の限界か?いや、探求心と探求力が無いから、文系に行ったのか?

日経新聞の底の浅さは、こんな記者

ばかりだからか?上司も部下により深い記事を書くように指導指示できなのか?

「週刊ダイヤモンド」の新年合併特大号で8人のアナリストが2024年の株式市場を予想している。そのうちの1人は2024年の日経平均の最高値を34000円、その時期は4月と予想。

今年まだ4営業日目なのにもう外れてる。

sqsq様。

早くも、35,000円乗りました。

専門家が外すのなら、シロ―トが外しても、恥ずかしく有りません。で、ワタシの予想。11月には40,000円突破。

8人の結果の当たり外れは正規分布になりそうな気がします。

標本が8つで、正規分布が見て取れるとは又、株価の世界は分かり易い。これじゃ、株で損する人もいなければ、得する人もいない?

アクティブファンドのファンドマネージャーの成績と、サルにダーツを投げさせて組成させたファンドの成績が変わらなかった、という研究の話を聞いたことがあります。

ただ、正規分布は冗談です。(笑)

元雑用係さま

>結果の当たり外れは正規分布になりそう

いゃぁ、きついっすね

経済アナリストだののお告げはサル仕事だと指摘してます。

ファンドマネージャーさんや株価の予想師をサル程度と言うつもりはまったくありません。(笑)

為替を多少やりますが、値の予想は多少できてもいつそれが達成するのか(時間)の予想は難しいです。特定通貨や個別株ならいざしらず、複数株の総合値ならなおさら。

週刊誌に出るような「来年の株価は」と銘打った予想を求められたアナリストは、おそらくは「難しいんだけど敢えて」と言い訳していると思います。そこは多少気の毒に思ってるくらいです。(笑)

アクティブファンドは儲かるもの損するものいろいろ出て来ると思います。ただ、自分が投資する目線では、予め儲かるファンドが特定できない限りは意味のないことで、サルがダーツを投げて決めたものと大して変わりはない、とは思います。

決して、一般論としてファンドマネージャーさん全てをそれ呼ばわりしているわけではありません。(笑)

株価予想は、自分の投資では他人の予想を絶対にアテにしてはならない原則の上で、競馬予想のように楽しむ程度のものと思います。

さよりさんへ

私の理解の話ですので、ツリーから外して返信させていただきます。まさかそんなご質問をいただくとは思いもしませんでした。(笑)

>為替通貨表記と数学単位の考え方が、異なる訳ではありません。

それはそう理解しています。100や0.01を付けた単位表記が間違っているとも思っていません。kgやkmと同じです。

勘違いしていたのは単位の次元です。例えばドル円は為替通貨ペア表記は”USD/JPY”です。数学単位ではこれは[JPY/USD]になります。私はこれを、後者を[USD/JPY]である、と勘違いしていいました。次元が逆なんです。今週末は1ドル144.90円で引けました。数学の単位なら[JPY/USD]です。

これが[USD/JPY]なら、1円0.006901ドルになってしまいますからね。

>因みに、今迄失敗しなかったのは、どういう換算式であれ、答えは同じだから、正しい考え方で為替取引をすれば、損はしないのではないでしょうか?

細かく説明するといろいろありますが、端的には、為替取引は買いで入るなら数値が増えれば儲かり、下がれば損するだけの、極めて単純なものだからですね。

極端に言ってしまうと、単位を間違っていようが、世界経済を理解していまいが、儲かる方向と損する方向を間違うことはないんです。