米国の利上げと新興国不安 中国と韓国に危機は波及するのか?

米メディアのウォール・ストリート・ジャーナル(WSJ)の英語版に、パキスタンのIMF危機を契機にした新興市場(EM)諸国の不安という話題と、人民元の金利上昇という話題が掲載されていました。ただ、WSJ記事には少し議論が荒っぽい部分もあるので、本稿では金利と為替という観点から、少し論点を補足しつつ、米国の利上げとEM諸国の通貨危機の関係について考察してみたいと思います。

目次

EM諸国に不安が広がる?

パキスタン不安とEM不安

米ウォール・ストリート・ジャーナル(WSJ)に、なかなか興味深い記事を発見しました。パキスタンが国際通貨基金(IMF)に対して支援を要請したことを受けて、新興国に不安が波及し始めている、というものです。

As Pakistan Starts Talks, Emerging Markets Look to Contain Damage(米国夏時間2018/10/08(月) 23:01付=日本時間2018/10/09(火) 12:01付 WSJより)

パキスタンの件については、日経やブルームバーグなど、日本語のメディアでもこれを取り上げているサイトはありますが、やはりWSJはダウジョーンズのグループ会社ということもあり、記事の切り口が独自なので、ときどき参考にしています。

といっても、WSJの記事は英語であり、かつ、有料契約をしていないと全文を読むことはできないため、私たち日本人がなかなか気軽に読めるメディアではありません。いちおう、WSJには日本語版のサイトもあるのですが、やはり英語版を読まなければ面白い記事にはたどり着けません。

なお、記事のタイトルにある「エマージング・マーケッツ」は、日本語では「新興国」と訳されることが多いのですが、正しく翻訳すれば「新興市場諸国」であり、英語では「EM」と略すことが一般的です。本稿では、一般に「新興国」と呼ぶものを、英字メディアに倣って「EM諸国」と称したいと思います。

WSJ主張の要点

ここでは、WSJ記事の要点をまとめてみましょう。

- パキスタンの財務省によると、アサド・ウマル財相は今週、バリ島で開かれるIMFの会合で、国際的な支援に向けた交渉を開始する予定だ

- パキスタンがIMFに支援要請を行うことを決定したことをうけ、EM諸国の通貨が下落するとともに、米国の金利が上昇している

- 貿易赤字の増大や過大なインフラ投資といったパキスタン特有の事情もあるが、やはり米国の金利上昇がEM諸国の株安と資金流出をもたらしているという側面もある

- 今年5月にはアルゼンチンがIMF支援要請を検討したと報じられてペソが急落し、8月初旬にはトルコ・リラも急落した

- 幸いながら今のところ、米FRBは利上げを急激にではなく段階的に行うというスタンスを見せていることに加え、IMFも力強く支援する意向を示していることから、EM全体にパニックは波及していない

- しかし、米国の金利上昇に伴い、メキシコ、インドネシア、インド、フィリピンなどのEM諸国もつられて金利が上昇しているが、パキスタンのIMF支援要請はEM危機が去っていないことを示した格好だ

WSJはほかにも、MSCIエマージングなどの指数が急落しているといったデータを示しているのですが、要するに、EM諸国から資金が出て行っている、というのが実情なのでしょう。

国際的な資金フロー

カネ余りの国、カネ不足の国

ただし、先ほど引用したWSJの記事には、少し議論が甘い部分があります。

それは、「米国で利上げが行われれば、自動的にEM諸国からおカネが出ていく」、という単純なものではない、という点です。これについて確認する前に、そもそもの国際的な資金フローの考え方を確認しておきましょう。

まず、世界には「おカネが足りない国」と、「おカネが余っている国」があります。

このうち、「おカネが足りない国」は、経済発展をするために積極的なインフラ投資を行っていたり、外国からたくさんのモノを買っていたりする国であり、前者の代表例はWSJの記事でも触れられているEM諸国、後者の代表例はギリシャやイタリアなどの南欧諸国です。

一方で、「おカネが余っている国」は、国内でおカネを使う場所がない国や、莫大な貿易黒字を計上している国であり、前者の代表格は日本とスイス、後者の代表例は産油国など、資源があり余っている国をイメージして頂ければ分かりやすいでしょう。

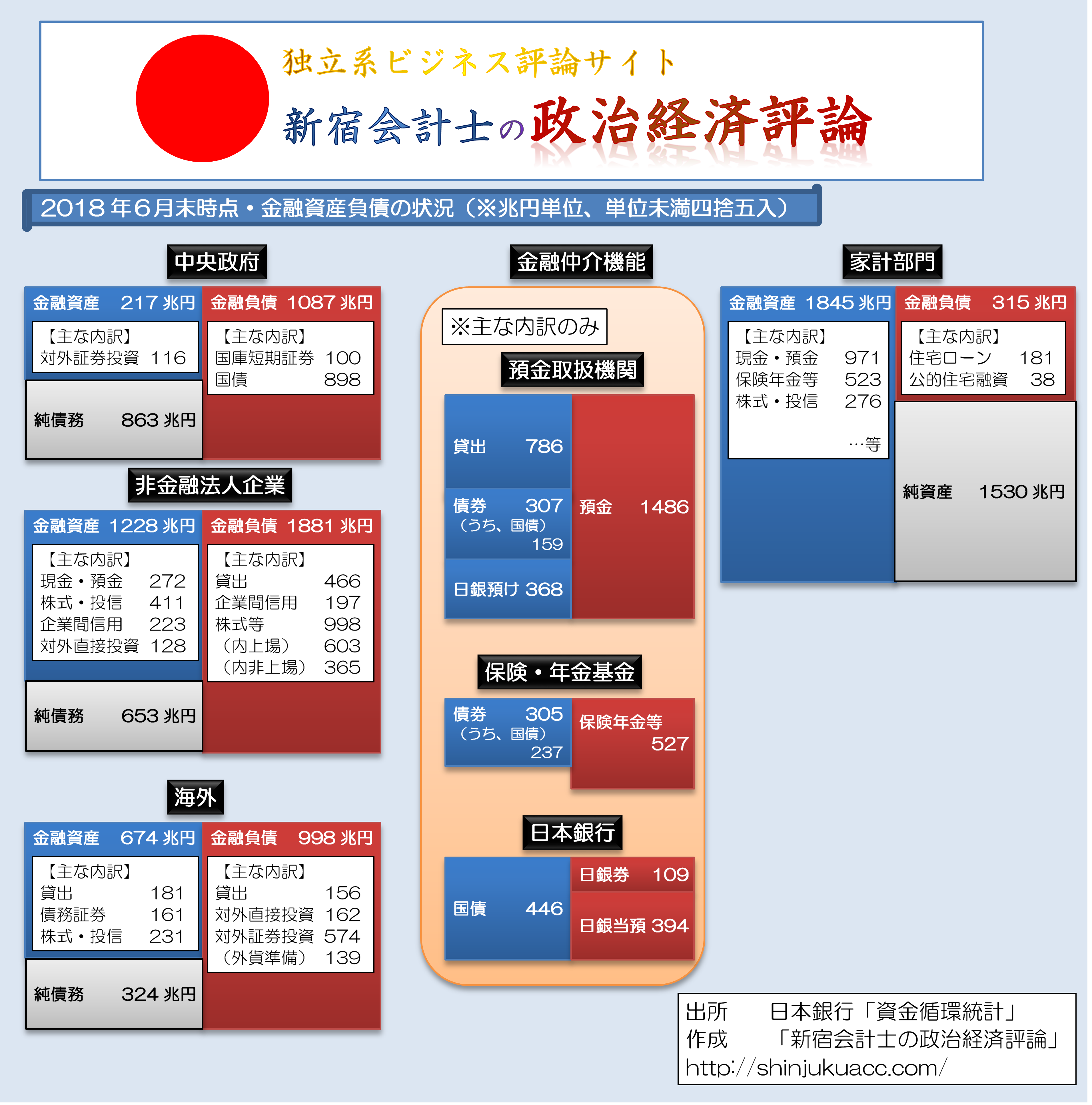

そして、おカネは少しでも安全で少しでも利回りの高い所を目指して出て行きます。以前、『日本は財政危機ではない!数字で議論する日本経済と資金循環』でも議論しましたが、日本の場合は国内でおカネを使う場所がなく、金利も低いので、やむを得ず、国内の資金が外国に向かっています。

日本が外国に「貸し越し」となっている金額は、純額で300兆円を超えていますが、言い換えれば、日本国内で少なくとも300兆円分の有効需要を作ってあげなければ、日本に資金は戻ってこないのです(※日本全体のバランスシートを知りたい方は、次のリンクをクリックしてダウンロードしてください)。

日本全体のバランスシート(PDFファイル形式)

日本全体のバランスシート(メディアファイル形式)※容量が大きいので注意!

これに対し、EM諸国の多くは、経済発展をするために、外国からおカネを借りています。この具体例として、当ウェブサイトではつい先日も、『次の「通貨危機予備軍」・インドネシア経済をレビューする』でインドネシアについてじっくりと眺めたばかりです。

つまり、地球規模でも「誰かの金融資産は誰かの金融負債」であり、資本は自由に国境を越えてあちらこちらに出掛けて行くのだ、ということを抑えておきましょう。

先進国同士の為替相場は複雑!

そのうえで、重要な考え方が、「為替相場と金利差の議論」です。

分かりやすい説明としては、「余剰資金を運用している投資家がいて、米国の金利が上がれば、米ドルで運用しようとするニーズが高まるので、米ドルの価値が日本円に対して上昇する」、といったメカニズムが用いられますが、これは先進国通貨同士の場合に限定して言えば、まったく正しくありません。

これについては、「為替ヘッジ」の議論を理解する必要があります。

当たり前ですが、日本では日本円(JPY)、米国では米ドル(USD)、ユーロ圏ではユーロ(EUR)が用いられています。米国や欧州に出掛けて行っても日本円は使えませんし、米国人が日本や欧州に出掛けて行っても米ドルは使えません。

そこで、日本人が米国の資産を買う時には、為替市場で日本円を売り、米ドルを入手することが必要です。そして、現代の為替市場は「変動相場制」を採用しており、ドル・円などの為替相場は需給で決定されることが一般的です。

たとえば、「日本円が欲しい」と思う人と「米ドルが欲しい」と思う人の割合が同じくらいだったとしたら、ドル・円相場が大きく変動することはありません。しかし、「日本円が欲しい」と思う人と、「米ドルが欲しい」と思う人の割合が変われば、為替相場は変動してしまいます。

しかし、先進国通貨同士の場合だと、一般には為替市場には「直物外国為替市場」(スポット市場)と「先物外国為替市場」(フォワード市場)があります。

たとえば、現時点で1ドル=100円という直物為替相場(スポット相場)が成立していたとしましょう。そして、ドルの金利は年間10%、円の金利は年間1%だったとします。このとき、現時点の1ドルは1年後には1.1ドル、現時点の100円は1年後には101円になっているはずです。

- スポット:1ドル=100円…①

- 1年先:1.1ドル=101円…②

- フォワード:1ドル≒91.82円…③=101円÷1.1ドル

そこで、同じ瞬間、受渡期間が1年後の先物為替相場(フォワード相場)は、1ドル≒91.82円(=101円÷1.1ドル)に決定されるのです。その意味で、外国為替市場においては、スポットとフォワードが両国の金利差でつながっているのです。

今の議論は「為替スワップ」の基礎的な論点ともつながって来るのですが(詳しくは『総論:通貨スワップと為替スワップとは?』参照)、もう少し厳密に申し上げれば、米国で金利が上昇すればドルが円に対して上昇する、という単純なものではありません。

金利には大きく分けて「短期金利」、「中期金利」、「長期金利」がありますが(※本当はもっとたくさんありますが)、たとえば米国で長期金利が上昇したとしても、日本の投資家の多くは為替ヘッジを付けて米国債や米ドル建てTLAC債に投資をするため、スワップ市場のベーシスが拡大したり、短期金利が拡大したりすれば、ヘッジコストも上昇します。

このため、「日本が低金利のままで米国が利上げをした」からといって、すぐに「円安・ドル高になる」、というものではないのです。実際、米国が今年に入り、何度か利上げを行っているにもかかわらず、ドル円相場は年初来105円と115円のレンジを行ったり来たりしていることからも、このことは明らかでしょう。

EM諸国の場合は「どの通貨か」によって異なる

一方で、EM諸国の場合はまた違った理由で、金利と為替の関係を見る必要があります。

日本の場合は、国内にたくさんのおカネが余っていますから、外国からおカネを貸してもらう必要がありませんし、そもそも日本円という通貨自体が国際的に通用する「ハード・カレンシー」ですから、外貨でおカネを借りる必要がほとんどありません。

しかし、EM諸国の場合は、そもそも自国通貨に信頼がないため、外国からモノを買ってくるためには外貨が必要であり、だからこそ、外貨建てで債券を発行しています。そして、たとえば米国債の市場利回りが上がれば、ドル建てのEM債の市場利回りもそれにスライドして上昇する、という関係にあります。

ただし、一般にEM諸国に投資する人は、ドル建てEM債だけでなく、たとえばEM諸国の株式などにも投資しています。米国で金利が上昇すれば、調達金利(ファンディング)が上昇するため、期待リターン(必要な収益率)が上昇してしまいます。

このため、主要ファンディング通貨(米ドル、日本円、スイス・フランなど)で利上げが行われれば、リスクに見合ったリターンが得られない国の株式を「損切りする」という決定が下されやすくなります。従って、EM諸国の場合はその国の金利と為替に加え、株式市場の動向もとても重要です。

これに加えて、アルゼンチンのように過去に米ドル債などをデフォルトさせている国は、そもそも外国人投資家からの信用がなく、外貨でおカネを借りることができません。そうなると、外国人投資家から自国通貨建ての債券を買ってもらったり、自国通貨建ての預金を設定してもらったりする必要があります。

だからこそ、トルコやアルゼンチン、インドネシアのように、外国からおカネを借りるにも難儀している国は、自国通貨の金利を金利を数十パーセントというべらぼうな水準に設定しなければならないのです。

これに対して、たとえば韓国の場合は、隣にある日本という国の信用力の高い銀行が保証してくれているため、外貨での借入ができる状態にあります。このため、韓国の場合は政策金利を米国よりも低い水準に留めておくことができるのです。

しかし、韓国も外貨への依存度が高い経済でもあるため、何らかのショックでいったん外貨での再調達ができなくなれば、再び通貨危機に見舞われる可能性も十分にあるのです。

また、当ウェブサイトでも以前から何度も指摘しているとおり、韓国は外需依存度が極めて高く、しかも外国から外貨建てでかなりの借金をしているようです(外貨準備統計の正確性については『外貨準備統計巡る韓国のウソと通貨スワップ、そして通貨制裁』でも取り上げていますので、ご参照ください)。

つまり、韓国は今すぐ再び通貨不安に直面してもおかしくない状況が続いているのであり、経済運営は綱渡り状態でもあります。当然、いざという時に備えるのであれば、外貨準備高の不足を補う措置が必要なのでしょう。

(※といっても、日本は日韓通貨スワップの再開に応じる必要は全くないと思います。)

次は中国リスクが顕在化?

こうしたなか、昨日のWSJには、もう1つ、こんな記事も出ていました。

Yuan Lending Rate Surges as China Struggles to Stem Currency’s Slide(米国夏時間2018/10/09(火) 04:22付=日本時間2018/10/09(火) 17:22付 WSJより)

これは、中国の通貨・人民元が急落する中で、中国が通貨防衛のために金利を引き上げざるを得ない状況に追い込まれているとする記事です。

もちろん、中国は外資の撤退が容易ではないため、危機がすぐに顕在化することはありません。また、中国政府は外国から外貨建てでカネをほとんど借りていないため、アルゼンチンのような形で経済が行き詰るということは考えられません。

実は、中国は外貨で債券を発行するよりも、外国資本に直接、自国に投資してもらうという形式(つまり対外直接投資という形式)で、資金を調達して来ました。とくに、金融危機の直後には「熱銭」と呼ばれるホットマネーの流入とインフレに悩まされていたことも事実です。

しかし、米中貿易戦争の煽りを受けて、現在、こうした「対外直接投資」形式での外資導入が仇になっているかっこうです。なぜなら、米国が中国の輸出品に対して高額の関税を掛けることを宣言しているため、世界の大企業の間では中国をサプライチェーンから外す動きが徐々に出ているからです。

そうなってくると、今後はまず中国への直接投資に急ブレーキがかかることが想定されますし、外国資本の流入が止まれば、投資に依存して経済成長をしてきたことのツケが一気に表面化するかもしれません。

※ ※ ※ ※ ※ ※ ※

今月以降、日中両国は3兆円規模の日中通貨スワップ協定を締結するのではないかとの観測もあるようですが、もし中国を通貨危機が襲えば、3兆円くらいだと何の役にも立ちません。このあたり、韓国が日韓通貨スワップ協定を必要としているのと比べ、事情はまったく異なります。

ただし、この論点を理解するためには、少し専門的な知識も必要となってくるため、近日中に機会があれば、稿を改めて説明したいと思います。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

埼玉県民 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>たとえば韓国の場合は、隣にある日本という国の信用力の高い銀行が保証してくれているため、外貨での借入ができる状態にあります。

まあ、前回のアジア金融危機の時の「日本の動き」を見れば、そういう「空気」があったのはわかるのですが、この期に及んで、次回も日本が尻を拭くだろうという裏書きの様な制度が何かまだ残っているのでしょうか?

あれだけ他の新興国には積極的に締結している為替スワップを韓国とだけ結んでいないことだけで十分なメッセージだと思うのですが。

毎日の更新ありがとうございます。 本日2度目の投稿恐縮です。

最近、以前より気にしてした韓国国民年金NPSの記事が載っていたので紹介します。

韓国国民年金、国内株式投資で今年10兆ウォンの損失

https://japanese.joins.com/article/842/245842.html

韓国の外貨準備に関する会計士様ご指摘について

会計士様記事より、https://shinjukuacc.com/20180920-01/

“2000~2400億ドルが「行方不明」になっていることがわかるでしょう。”

以前のコメントでも指摘しましたように、NPSの海外資産を

外貨準備高に参入しているように推測します。

Portfolio Overview

http://fund.nps.or.kr/jsppage/fund/mcs_e/mcs_e_01.jsp

Global Equity 123.339

Global Fixed Income 24.737

Global Alternatives 47.0

・・・・・・・・・・・・・・・・・・・

195.076

(KRW in Trillion)

NPSの外貨建資産が2000億ドル弱なので、

海外のEquityについては、GAFAをはじめとしてまともなようですが、

http://fund.nps.or.kr/jsppage/fund/mcs_e/mcs_e_04_02_01.jsp

国内については相変わらずサムソン超一本足打法

Domestic Equity

http://fund.nps.or.kr/jsppage/fund/mcs_e/mcs_e_04_01_01.jsp

2017 131.5 > 2018 Q2 124.7(KRW in Trillion)

Company Amount Weight Holding

Samsung Electronics 315,062 24.2% 9.6%

Goval ltenativeはProjectが多いので、相当傷んでいると推測します。

http://fund.nps.or.kr/jsppage/fund/mcs_e/mcs_e_04_06_01.jsp

検索にたまたまヒットした関連記事に

初代大統領やセウォル号船長のように

AlternativeとInvestmentのトップ2人が逃げ出したようです。

http://www.pionline.com/article/20180801/ONLINE/180809995/s-koreas-nps-facing-2-more-senior-departures-even-as-it-announces-hiring-spree

かの国の従北政権は、年金の金を北に溶かすようです。 どうせ任期後は、刑務所か谷底なので、気にする必要はないのでしょうね。

What Is Happening With South Korea’s Pension Fund?

https://thediplomat.com/2018/09/what-is-happening-with-south-koreas-pension-fund/

日本の宣伝費と併せて、韓国NPSを定点観測していこうと思います。

埼玉県民 様

いつもコメントありがとうございます。

また、スパム判定ソフトのエラーにより、せっかくのコメントが承認されず、大変失礼いたしました。

今回、最初のバージョンのコメントを回復致しましたのでご確認ください。

せっかくの優れたコメント、判定ソフトに引っかかってしまい、誠に申し訳ございませんでした。

引き続きのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

会計士様

早速のご対応誠にありがとうございます。

この一週間で香ばしい話が出てきて、いよいよやばそうな感じです。

超マニアックになりますが、レイティングやリスク区分の解説を外貨準備と併せてしていただけるとうれしいです。 特に、なんでかの国のレイティングが高いのか謎です。

10/3韓国の格付け S&Pが「AA」に据え置き

http://japanese.yonhapnews.co.kr/headline/2018/10/03/0200000000AJP20181003001000882.HTML

マニトラかハニトラかわかりませんが我がJGBよりレイティングが高いのですよね!

SWAPは必要ないでしょう。 中国の場合は敵国指定で保有米国債の無効化しないと、

金融でつぶすは大変そうですが、韓国の場合は、韓国国債レイティングを実力通りにするだけで

終わります。

渡邊哲也さんのTwitterです。

10/7金融庁が韓国向け債権と保証債務のリスク区分を引き上げれば良い。日本の銀行が手を引かざるえなくなる。外貨の調達コストが一気に上がり、ウォンが暴落する。

https://twitter.com/daitojimari/status/1048778943623352320

Youtubeでは下記銀行の固有名詞が出ていましたが、絶妙のタイミングで本日

10/10 韓国輸出入銀行 みずほ銀から5億ドル借り入れ

http://japanese.yonhapnews.co.kr/headline/2013/08/21/0200000000AJP20130821003000882.HTML

最後の記事は2013年の過去記事でした。 ロールオーバーできたのかな?

>10/10 韓国輸出入銀行 みずほ銀から5億ドル借り入れ

正:2013/08/21

>10/3韓国の格付け S&Pが「AA」に据え置き

>マニトラかハニトラかわかりませんが我がJGBよりレイティングが高いのですよね!

あの辺の格付けって誰が利用しているんですかねえ。

アジア太平洋 10年国債利回り

国 利回り 1日利回り変化幅 1ヶ月利回り変化幅 年間利回り変化幅 更新日時 (JST)

日本 » 0.14% -1 +4 +10 16:59

韓国 2.41% — — -1 20:02

こんな現実なんですけどw

<先進国同士の為替相場は複雑、EM諸国とは、、手を出さないに限る、かな。しかし隣はマジ大丈夫か?また、ご教授を。