総論:通貨スワップと為替スワップとは?

本日は少し立ち止まって、ややマニアックな知識を提供しておきたいと思います。以前から執筆したいと思っていた、「通貨スワップと為替スワップの違い」について、できるだけ詳しく申し上げたいと思います。

目次

通貨スワップという用語の解説

(当節は少しマニアックな説明ですので、読み飛ばしていただいても差し支えありません。)

デリバティブの世界でいう「通貨スワップ」と「為替スワップ」の違い

私が『【速報】カナダ・韓国間の為替スワップは通貨スワップではない!』を上梓した直後から、「コリア・ウォッチャー」の間では、この「為替スワップ」について関心が高まっているようです。

ただ、中には、親切心からか、「為替スワップはデリバティブの一種だ」といったご指摘を頂くこともあります。

そこで、本稿では最初に、用語を少し整理しておきたいと思います。

通貨スワップ(CCS)とは?

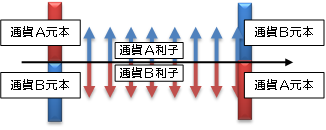

まず、デリバティブの世界では「通貨スワップ」という取引があります。英語ではcross currency swapと呼ばれ、インターバンク市場では「CCS」などと略されることがあります(図表1)。

図表 CCSのキャッシュ・フロー

(【出所】拙著より抜粋)

これは、契約期間の当初に、異なる通貨を交換し、契約期間終了時にはその通貨の反対交換を行うというものであり、契約期間中は、お互いの通貨の金利を交換するという取引です(その際、契約当事者間で、契約期間開始日と終了日までの期間に応じて、交換している通貨の金利の相互授受が発生します)。

そして、契約時点の為替相場と、契約終了時点の為替相場が同一レートとなるCCSのことを、「直先(じきさき)フラット型の通貨スワップ」と呼びます。

金融商品会計等の教科書に出てくる「通貨スワップ」とは、たいてい、この「直先フラット型CCS」のことを指しています。

このスワップ取引は、一般には、ISDA(International Swap and Derivatives Association)が定める契約書雛形に準拠した契約書を取り交わしている業者間で活発に取引されています。

この契約書は、大きく分けて、

- ISDAマスター・アグリーメント+スケジュール

- CSA(Credit Support Annex、つまり担保契約書)

- 個別取引のコンファメーション

などから構成されています。

ISDAマスター自体は基本的に単なる「雛形」であり、通常であれば契約条件をカスタマイズするためには「スケジュール」を取り交わします。

また、最近のデリバティブ規制で重要なのはCSAであり、デリバティブの時価が変動した場合の担保金であるVM(Variation Margin、つまり変動証拠金)の授受を毎日やり取りするというルールが、今年3月1日以降、「金融商品取引業等に関する内閣府令」によって義務付けられました。

このため、金融商品取引業者等のなかでも、CCS契約を締結することができるのは、英文でのISDAマスターを取り交わすことができる業者に限られているのが実情です。

為替スワップとは?

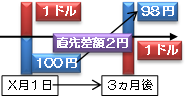

これに対し、わが国で広く行われているスワップが、もう1つあります。これが「為替スワップ」と俗称されている取引です(図表2)。

図表2 為替スワップのキャッシュ・フロー

(【出所】拙著より抜粋)

この「為替スワップ」とは、たとえば直物(じきもの)為替相場が1ドル=100円だったときに、「1ドル=100円」という条件で直物外国為替(つまり外貨)を購入し、それと同時に、将来時点(図表2の例だと3ヵ月後)に、1ドル=98円で外貨を売り、円を買い戻す契約を締結することです。

この「為替スワップ」、図表1のCCSと比べて、大きく異なる点が3つあります。

1つ目は、契約のベースが違う、という点です。CCSの場合はISDA/CSAが存在しなければ取引できません。これに対し、為替スワップの場合は「先物外国為替取引」であり、金融商品取引法上のデリバティブ取引ではなく、一般に銀行法上の為替取引と理解されているようです(ただし法的根拠は、必ずしも明確ではありません)。そして、為替スワップの場合、ISDAや担保契約がなくても、銀行は取引に応じてくれることが多いようです。

次に、2つ目は、期間がうんと短い、ということです。これも1つ目の特徴と照らし合わせて考えればわかりますが、CCSと異なり、一般に為替スワップには担保が存在しません。このため、カウンターパーティ・リスクを嫌う銀行等金融機関にとっては、契約期間を短くせざるを得ないのです。

そして、3つ目の特徴は、為替スワップはCCSと異なり、明示的な金利の支払が発生しません。図表2の例でも、直物為替相場が1ドル=100円だった時に、先物為替相場は1ドル=98円となっていますが、この2円の差が、実質的にはCCSでいうところのスワップ金利に相当します。

しかし、この金利差が、払戻し元本に影響しているため、ヘッジ会計を適用する場合には、有効性検証手続等が必要になってしまうという欠点もあります。

「国際金融協力の世界の」通貨スワップと為替スワップの違い

以上、「デリバティブの世界の」通貨スワップと為替スワップの違いを眺めてみました。

なぜ私がこんなマニアックな話を最初に持ってきたのかといえば、これから議論しようとしている、「国際金融協力の世界の」通貨スワップと為替スワップの概念と、全く異なっているからです。

私が先月、『【速報】カナダ・韓国間の為替スワップは通貨スワップではない!』を上梓した際、私の記事の間違いを指摘するコメントを頂き、そのコメントのご指摘自体が間違っていたというオチがつきましたが、デリバティブの世界の通貨スワップ・為替スワップと、国際金融協力の世界の通貨スワップ・為替スワップは、日本語では同じ用語を使っていますが、全く意味が異なります(図表3)。

図表3 通貨スワップと為替スワップ

| デリバティブ | 国際金融協力 | |

|---|---|---|

| 通貨スワップ | ISDAデリバティブの一種で、元本交換・金利交換を伴うスワップ取引。cross currency swapを略してCCSと呼ぶこともある。「直先フラット型CCS」は仕組債等の組成においても頻繁に用いられる | デリバティブではなく、通貨当局間で通貨を融通し合う協定。bilateral swap agreementを略してBSAと呼ぶ。自国通貨建てBSAと米ドル建てBSAが存在している |

| 為替スワップ | わが国の法的にはデリバティブではなく「先物外国為替売買取引」。実質的にはCCSの変種だが、「直先フラット型」の契約はない。おもに短期的なローリング・ヘッジに用いられる | デリバティブではなく、通貨当局が国内の民間金融機関に相手国通貨の資金供給を行う目的の協定。bilateral liquidity swap agreementを略してBLAと呼ぶこともある |

以前、『【速報】カナダ・韓国間の為替スワップは通貨スワップではない!』に頂いたコメントでは、bilateral liquidity swapを「為替スワップと訳すのは誤訳だ」と、自信を持って断言されていましたが、非常に申し訳ないのですが、コメント主様ご自身が「デリバティブの世界の用語」しか知らない(しかもその説明自体も部分的に間違っている)という代物でした。

いちおう申し上げておきますと、「デリバティブの世界の通貨スワップと為替スワップを使い分けた投資戦略とその会計処理、金融規制」については、完全に私の本業に属しています。

以上が補足です。

日本が締結するスワップ協定

日本円自体が強力な通貨である

さて、以上の議論は少しマニアックなので、読み飛ばしていただいても全く構いません。本日の本論はここからです。

実は、日本という国は、国際金融協力の世界では、非常に高い能力を持っています。

まず、日本円という通貨自体が、米ドル、ユーロに次いで、世界で3番目に広く取引されているからです。国際決済銀行(BIS)が3年に1度公表する統計によると、「通貨ペア」が世界の外為市場で占めるシェアを集計すると、日本円は3番目の規模であることがわかります(図表4。ただし、BISが集計対象としているのは通貨同士の交換取引であるため、合計欄は「100%」ではなく「200%」となる)。

図表4 外為市場の取引高(OTCデリバティブ等を含む)

| 通貨 | 2013年 | 2016年 |

|---|---|---|

| 米ドル(USD) | 87.0% | 87.6% |

| ユーロ(EUR) | 33.4% | 31.3% |

| 日本円(JPY) | 23.0% | 21.6% |

| 英ポンド(GBP) | 11.8% | 12.8% |

| 豪ドル(AUD) | 8.6% | 6.9% |

| スイス・フラン(CHF) | 5.2% | 5.1% |

| 加ドル(CAD) | 4.6% | 4.8% |

| 人民元(CNY) | ― | 4.0% |

| その他 | 26.4% | 25.9% |

| 合計 | 200.0% | 200.0% |

(【出所】国際決済銀行(BIS)が公表する“Triennial Central Bank Survey”)

次に、国際通貨基金(IMF)が公表する「公式外貨準備通貨別構成」(Currency Composition of Foreign Exchange Reserves, COFER)を見ても、円の実力は歴然としています。

つまり、世界の外貨準備高合計のうち、内訳が判明する部分で見て、日本円は常に上位4位までに入っているのです(図表5)。

図表5 IMFのCOFER(2016年12月末時点)

| 通貨別 | 金額(百万ドル) | シェア |

|---|---|---|

| 外貨準備合計 | 10,793,400 | 100.00% |

| 内訳判明分 | 7,900,632 | 73.20% |

| USD(米ドル) | 5,052,937 | 63.96% |

| EUR(ユーロ) | 1,559,261 | 19.74% |

| GBP(英ポンド) | 349,325 | 4.42% |

| JPY(日本円) | 332,771 | 4.21% |

| CAD(加ドル) | 160,828 | 2.04% |

| AUD(豪ドル) | 146,119 | 1.85% |

| CNY(人民元) | 84,506 | 1.07% |

| CHF(スイス・フラン) | 13,732 | 0.17% |

| その他 | 201,153 | 2.55% |

| 内訳不明分 | 2,892,768 | 26.80% |

(【出所】IMF)

そして、日本円は外為市場において、一見すると地味ながらも、スイス・フランと並び、「世界最強の通貨」でもあります。

「有事の円買い」という表現がありますが、これを英語ではsafe havenなどと表現します。意訳すれば「安全資産」とでもいえば良いでしょうか?

外貨準備高は実に140兆円!

そして、日銀が公表する「資金循環統計」によれば、わが国の財務省が管轄する「外貨準備」については、2017年6月末時点で、実に140兆円に達しています(厳密には140兆0,579億円)。

その厳密な内訳は必ずしも明らかではありませんが、外貨預金が約13兆円、対外証券投資が約116兆円であり、いずれも高い流動性を誇っています。

ところで、本来であれば、日本の通貨自体が国際的な市場で広く通用する「ハード・カレンシー」であるため、これほどまでに巨額の外貨準備は必要ありません。

しかし、日本がここまで巨額の外貨準備を保有している理由は、過去にしばしば、為替介入(外貨買い介入)を行っているからです。直近では民主党政権下で数十兆円規模の為替介入が行われていますが、その介入の結果、日本の国庫には、すぐには売れない外貨ポジションが溜まってしまっているのです。

そして、日経新聞が大好きな「国の借金」という表現がありますが、この外貨準備を解消すれば、自動的に「国の借金」とやらが、140兆円解消するという事実についても見逃すわけにはいきません。

140兆円といえば、1年分の国家予算を超え、消費税の税収の14年分です。そして、財政再建を図るならば、財務省を解体し、外為特会を解消するだけで良いはずです。

もちろん、今すぐ140兆円もの外貨準備を日本円に換金すれば、外為市場でハイパー円高になってしまうため、現実的ではありません。

しかし、「国の借金」というウソのレトリックの裏には、政府が保有する莫大な換金可能な資産をカウントしていないという欺瞞が隠れている点については、きちんと指摘しておくべきでしょう。

日本の「武器」は金融協力だ!

さて、前置きが長くなりましたが、日本という国の通貨「日本円」自体が世界最強ともいうべき通貨であること、また、日本が巨額の外貨準備を所持していることがわかりました。

ここから、「日本からのキャピタル・フライト(資本逃避)」というのは、ほぼ絶対に発生しないであろうことが想定できます(※ただし、日本からキャピタル・フライトが発生しない理由は他にもいくつかありますが、本日はそれらの説明については割愛します)。

ということは、日本は安心して、外国を支援することができる、ということです。

そして、国際金融協力の世界では、「通貨スワップ」(CCSではなくBSAの方です)を使って、発展途上国に対し、セーフティ・ネットを提供することが行われています。

現在、日本が締結している通貨スワップの一覧は、図表6のとおりです。

図表6 現時点で日本が締結しているBSA一覧(2017年10月6日時点)

| 相手国 | 金額上限 | 交換条件 |

|---|---|---|

| インドネシア(片務) | 日→尼:227.6億ドル | 米ドルとインドネシア・ルピア |

| フィリピン(双務) | 日→比:120億ドル相当額 | 米ドルか日本円とフィリピン・ペソ |

| 比→日:5億ドル | 米ドルと日本円 | |

| シンガポール(双務) | 日→星:30億ドル | 米ドルとシンガポール・ドル |

| 星→日:10億ドル | 米ドルと日本円 | |

| タイ(双務) | 日→泰:30億ドル | 米ドルとタイ・バーツ |

| 泰→日:30億ドル | 米ドルと日本円 |

(【出所】財務省ウェブサイト。ただし、各BSAの契約満期は財務省が開示していないため不明)

これらのスワップの相手国は、現時点では4ヵ国しかありません。また、フィリピン、シンガポール、タイについては「双務契約」となっていますが、日本がこれらの国に対して、米ドルの提供を求めるとは、少し考え辛いところであり、事実上は、日本が一方的に支援するためのスワップであると考えて良いでしょう。

ただ、私はこの図表について、不満が3つあります。

1つ目は、相手国や金額が少なすぎることです。

中国は日本を尻目に、多くの国と人民元建てBSAを提供しまくっています。金融協力の分野で日本が中国に引けを取ることは許されません。

2つ目は、米ドル建てのスワップではなく、円建てのスワップをもっと締結すべきであるという点です。

日本円自体、外為市場で世界3番目の取引高を誇っている通貨です。米ドルではなく、日本円で引き出す「円建てBSA」を、もっと広めるべきでしょう。

そして3つ目は、「双務契約」となっているケースが多すぎることです。

140兆円の外貨準備を持つ日本が、フィリピン、シンガポール、タイに対して米ドルの提供を求めるとは、少し考え辛い点です。BSAが実態としては国際金融支援であることを踏まえるなら、これらの契約については「片務契約」に修正すべきでしょう。

ただ、日本は中国を牽制するために、もっと多くの国と通貨スワップ協定を締結し、しかも金額を大幅に増大することで、とくに台湾、香港、ASEAN、インド、パキスタン、中東などとの間での金融協力を強化することを武器にすべきです。

忘れてはいけない「為替スワップ」

ところで、日本円(JPY)は世界の6大通貨と呼ばれています。

これは、米ドル(USD)、加ドル(CAD)、英ポンド(GBP)、スイス・フラン(CHF)、ユーロ(EUR)と並ぶ、一種の「仲間組織」のちょうなものですが、それぞれの通貨の発行主体である中央銀行同士で、無制限の為替スワップを締結しています。

さらに、日本はオーストラリア(豪ドル、AUD)、シンガポール(シンガポール・ドル、SGD)との間でも、為替スワップを締結しています(図表7)。

図表7 日本と他国中央銀行との為替スワップ

| 通貨と相手国(銀行) | 限度額 | 期限 |

|---|---|---|

| USDと米FRB | 無制限 | なし |

| EURと欧州中央銀行(ECB) | 無制限 | なし |

| GBPとイングランド銀行(BOE) | 無制限 | なし |

| CHFとスイス国民銀行(SNB) | 無制限 | なし |

| CADとカナダ銀行(BOC) | 無制限 | なし |

| AUDと豪州準備銀行(RBA) | 200豪ドル/1.6兆円 | 2019年3月17日 |

| SGDとシンガポール通貨庁(MAS) | 150億Sドル/1.1兆円 | 2019年11月29日 |

(【出所】日銀ウェブサイト『海外中銀との協力』)

つまり、日本は国際的なハード・カレンシーであるUSD、EUR、GBPなどの通貨を、無制限に入手する手段を持っているのです。

ただし、為替スワップの場合は通貨スワップ(BSA)と異なり、通貨当局が相手国通貨を入手して自由に使うことができる、というものではありません。

これらの為替スワップは、国内の金融機関に対し、日銀を通じて、該当する通貨を供給するための手段です。

たとえば、日本の銀行が米ドルを欲しがった時に、その銀行は日銀に適格担保を差し入れ、日銀は米FRB(実務上はニューヨーク連銀)に日本円の担保を差し入れ、ニューヨーク連銀が日銀にドル資金を提供し、日銀がそれを民間銀行に貸し付ける、という方式です。

日本の財務省が為替介入をしようと思って、FRBからドルを借り入れる、ということはできません。

この点が通貨スワップ(BSA)との最大の違いなのです。

外貨準備と為替介入

為替介入について

通貨の話に言及したついでに、為替介入についても考えておきましょう。

私たちの隣国(中国、韓国、台湾)が、時として公然と為替介入を行っていることは、いまさら指摘する必要がありません。米国・財務省レポートでも繰り返し指摘されていますし、彼ら自身もそれを認めているからです。

ただ、ここで考えなければならないのは、為替介入には2つの種類がある、ということです。

1つ目の為替介入は、自国通貨が売られ過ぎるのを抑制するための「買い介入」です。

たとえば、通貨危機になれば、自国から資本逃避(キャピタル・フライト)が発生し、自国通貨が売られます。そうなれば、自国通貨の価値が暴落しますし、外国からお金を借りている企業にとっては、債務弁済負担が増大し、経済が大混乱に陥ります。

その時に、市場で自国通貨を買い、外国通貨を売るのが、この「買い介入」です。

ただ、この「買い介入」は、無制限に行うことができません。というのも、自国の外貨準備が底を尽いてしまえば、あとは自国通貨がフリー・フォール状態になり、最悪、IMFに駆け込むことも覚悟しなければなりません。

2つ目の為替介入は、自国通貨が買われ過ぎるのを抑制するための「売り介入」です。

これは、外為市場で自国通貨の価値が上昇し過ぎると、輸出企業にとっての輸出競争力が損なわれるため、自国通貨の価値をわざと下げるために行うもので、中央銀行が自国通貨を市場に売り、市場から外国通貨を買い上げるオペレーションです。

この介入は、教科書によれば、原則として「無制限にできる」と記載されているものの、実際には正しくありません。というのも、「売り介入」をすれば、自国通貨の供給量が増えてしまい、資産価格が上昇してしまうからです(いわゆるインフレ状態)。そこで、インフレを抑制するために、中央銀行は自国通貨建ての資産を売る必要があります(いわゆる不胎化)。

お隣の国・韓国の中央銀行が、巨額の債券(いわゆる「通貨安定証券」?)を発行している理由も、おそらく、無節操な売り介入で通貨供給量が増え過ぎ、インフレを抑制する必要に駆られたからでしょう。

「経済が崩壊する」原因とは?

ところで、経済が崩壊する国には、1つの特徴があります。

それは、「ルールを自ら決めて、運用する」という能力がない、ということです。

例えば、ハイパー・インフレで経済が崩壊したジンバブエの場合も、突き詰めていえば法治主義を無視した農地改革に失敗したためであり、同じく経済が崩壊状態にあるベネズエラや北朝鮮も、独裁体制が経済を破壊した事例といえるかもしれません(※もっとも、北朝鮮の場合は国際社会からの経済制裁も効いているようですが…)。

ただ、そこまで極端なケースでなくても、経済が実質崩壊状態に陥ることはあります。

私が着目しているのは、中国と韓国の事例です。

中国の場合、IMFが人民元という通貨自体を、2016年10月に特別引出権(SDR)の構成通貨に指定しました。しかし、その後、人民元の国際化は、まったく進んでいないどころか、ストップしてしまいました。

何故なのでしょうか?

その理由は簡単で、資本移動を自由化してしまうと、中国から莫大な資本が流出しかねません。これ以上、中国としては人民元の国際化を進める訳にはいかないからです。

その中国について私は、国内の通貨供給量が膨らみ、インフレ現象と不良債権増大が同時に進行していると考えています。キャパシティを超えて風船を膨らませれば破裂するのと同じで、いずれ、中国経済は何らかの調整を余儀なくされるでしょう。

また、自称先進国でありながら、家計債務が増大している韓国も不安です。

韓国の場合、家計債務問題があるため、中央銀行が利上げに踏み切り辛いという事情があります。しかし、米国で今後、利上げが継続すると見込まれる中、国際的な資金フローは新興市場(EM)諸国から米国に向けて逆流し始めることは、ほぼ確実です。

韓国が利上げに失敗すれば、韓国からの資金流出(キャピタル・フライト)が現実のものになる可能性も、決して低くはないのです。

金融について考えるのは面白い!

以上、本日は時事ネタからやや離れ、少しマニアックな知識を紹介しました。

金融とは非常に取っ付きにくいと思っている人は多いかもしれませんが、実は、大して難しい話はありません。本日の冒頭の議論については非常にマニアックなので、辟易された方も多いと思いますが、後半の議論については、「強い通貨が買われやすく、弱い通貨が売られやすい」という、当たり前のことを言っているに過ぎないからです。

そして、なぜ私が唐突にこんなコンテンツを掲載したのかといえば、ごく近いうちに、再び「通貨スワップ」に注目される事件が発生するのではないかと私が睨んでいるからです。その時に引用できるよう、本稿は最新版の情報に基づいて執筆しています。

この議論については、随時アップデートを続けたいと思いますので、引き続きご期待ください。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

成る程、今日の記事は以前したり顔で会計士さんのブログにケチをつけてた人に対する徹底的な論破ですか。確かに普通の会計士さんがISDAって言葉を口にすることはありませんからね。金融機関のマーケットのプロフェッショナルとかじゃないと書けない記事ですね。ただ、前半が難し過ぎて最後まで読めないという人が続出するんじゃないかと思いましたけど。。。

更新お疲れ様です。

正直、為替や通貨については門外漢で、文字が読めるのに頭に入らない機能性非識字状態ですが、何度か読み直して一割くらいは頭に入った気がします。

あまり意識する事はありませんが、主要通貨の中に入るという事は、それだけで目に見える以上の大変な恩恵を被るというのがよくわかります。

アメリカドルほどでないにしろ、日本もまた他国からすれば宝石のように価値のある円を発行する力があるというのは、この国が世界で商売するにしても、そして安全保障の面でも驚くほど有利に働くのですね。それはまぁ、嫉妬した近隣国が立場を引き摺り下ろしにかかると言うものです。

ところで前々からよくわからないのですが、何故有事になると日本円買いが起こるのでしょうか。この国の政治的安定性が高いと言うのもわかりますが、北朝鮮危機が鮮明化してなお円買いが起こる理由がよくわかりません。

さすがに我が国が北朝鮮に核ミサイル攻撃されたら円高になるかどうかは分かりません

が

我が国の企業などがドル資産やユーロ資産など海外に有する対外資産997兆7710億円とのこと

(対外負債は648兆円)

日本に何かあれば

1)

日本を そして企業自身を守るため、海外に置いておいた対外資産(ドルやユーロなど)を売って円を買い日本に持ち帰る。(← 日本だけの現象。他国・他人種は自国に何かあれば 資産を安全な外国に持ち出す)

….この「円買」が対外資産の1割だけでも約10兆円の「円買」(= 莫大な円買) → 当然 円の全面高となる。

と

思った円キャリー(金利ほぼゼロの円を借りて高金利なドルなどに投資)してる外人さんがみな「円高になる前に円借金を返さなきゃ」と大慌てで「ドル売/円買」する → 円の全面高

2)

円全面高を予感した世界中の超大金持ちが、資産防衛のためドル、ポンドやユーロなどを売って円を買う。→ 円高になっちゃうわな

….まあ 有事の円高とは、こんなところなんじゃありませんか

韓国の現政権下では何かやらかすのではという期待はありますが

現状のまま真綿で首を締め続けるような経済が続くのでは

中国の方が吹っ飛ぶ可能性はあると思いますがわからんですね

不動産バブルやら出てくる指標も信用できないですし

ただ経済は芳しくないようです

どちらにせよ重要なのは日本が受ける影響を最小限に留めることですね

う〜ん。。。難しい、の一言に尽きますね。特に前半、お恥ずかしながら全くの門外漢でして、さっぱり頭に入らなかったのが実情です。でも後半で言いたいのは、円が世界最強の通貨で、日本が通貨危機になることはなくて、それどころか日本が世界を支援する立場だと言う事でしょう。データーもあって説得力は有ると思います。

確かにこの記事は、日経新聞とか産経新聞では読めそうもありませんね。

新宿会計士 様

他の方もコメントされていますが、スワップに関しては通貨スワップと為替スワップの違いがなかなか分かり辛かったので本日の解説は参考になり有難うございました。

ところで貴殿の記事のなかに時々’上梓’という言葉が出てきますが、これはほぼ出版と同義で印刷物を

冊子のような形で世に出す場合に使用するのが適当かと思います。ではこの場合にはどんな言葉が適当

なのか考えたのですが、記事を発表か、記事をアップ或いはアップロードが無難ではないでしょうか?

言葉の用法は変化していきます。これはあくまでも私の主観であって、もし間違っていましたら

ご容赦下さい。

< 毎日の更新ありがとうございます。

< 以前新宿会計士様のサイトにケチを付けに来た人、もう現れませんな。おーい!今日のはタメになるから、読むだけ読んどけよー。コメントは要らんわ(笑)。

< さすが金融機関のプロ!と言いたいところですが、前半は十分理解出来てません。多分生涯ムリでしょう。日本の通貨 円が国際的に3番目か4番目に位置しているのは分かりました。自分の国ながら凄いですね。米ドルは仕方ないにしても次は西欧のユーロ、ポンド、アジアの円。あれっ元はどうしたんですか?昨年SDRの構成通貨に仲間入りしたのに、会計士様の見立てでは、止まった?資本移動を自由化すると、中国から流出するーー中国経済ヤバイですね。

< 韓国は家計債務が増大しすぎですか。「米国が利上げすると、国際的な資金フローは新興市場から米国に向けて逆流するのが確実、つまり韓国から資金流出になる」なるほど。で、近々『通貨スワップに注目される事件が発生する』とおっしゃってます。これは『注目される』『事件』との言い回しなので、直接日本が被害や非難を浴びる事態ではないな、と思ったのですが、違いますか。

< ズバリ、中ー韓スワップですか?(大層な。誰でもココに来る人なら分かるやろ、笑)確か560億ドル相当の元払いでしたよね。「3不」を守れないから幻になったとか。飼い犬に噛まれた中国が、アレは口約束だけだッと、反故にしたとか。十分ありえますね、裏切り嘘つき騙し二枚舌、何でもアリの北東亜細亜では。中韓スワップ無くなると、頼みは豪州とカナダの僅かな額だけ。チェンマイイニシアチブマルチもあるが、全額出せない。まさか、日本にド厚かましくも日韓スワップ再おねだりないでしょうね。

絶対拒否!冷えた関係でいいです。くたばってくだされ。それよりBSAを使って台湾、ASEAN、香港、印、パキスタン、中東と締結すべしです。18日がチョイ愉しみ〜。

< 失礼いたしました。

ハハハ!

予測どおり、韓国が、内々に、河野外相や安倍首相にお願ゲ~しますニダ~!

というのを、先月12月に韓国のスッカラ・カン・ギョンファ外相が行脚しに来たみたいだけど…。

クソ忙しい師走の時に…。

まあ、遠まわしに、お断りされたようで…、何よりだが…。

こんなサイト見つけた。

http://shinjuku-keizai.com/economic/20161130ccs/

デリバティブだったらこっちの方が記述が詳しいよ。

御説、伺いました。

久々の強者に巡り会い、感激しております。

さて早速ですが質問です。

為替スワップの場合的確担保を入れるとの事ですが、その評価とかは、どうなっているのでしょう?

正直中国では殆ど資産に価値があるとは思えません。

また宮崎哲や氏の「日本のバブル問題の改善は1998年に負債額が明白に成ってからだ」と名言を残しています。

BISもバーゼルⅢは中国を始めとしたアングラマネーの把握を主目的に挙げています。為替スワップにしても、政府が行動を起こす場合、虫獄の賄賂を含めた金の流れがわからないのに何かをするのはお門違いと思います。

やらずぶったくりのヤクザが適当なうろ覚えで金を出す程甘い事をしてはいけないと思います。

私もネトウヨとも呼ばれますが、その場合、連中が回答出来な事を突きつける場合に多いようです。

私は一応工学部の修士ですし。

質屋にお世話になったことがないので、間違えているかも知れませんが、アメリカと韓国でのスワップをしたとして

① 通貨スワップ

買取または質流れを前提として、客の韓国が品物(ウォン)を差し出してお金(ドル)を融資して貰う。

② 為替スワップ

質札を客(韓国)に渡して、絶対に期限内にお金(融資した金額と利息)を持ってきて品物(ウォン)を受け出せよ!

という事でしょうかー