結論からいえば、そもそも利便性が高くない通貨が米ドルに代わって覇権を握るという可能性はありません。当ウェブサイトではしばしば取り上げてきたとおり、人民元は2016年にIMFのSDR構成通貨に指定されましたが、外貨準備通貨、オフショア債券、国際送金取引などにおいて、ドル、ユーロ、ポンド、円などと比べ、現状ではまだまだマイナーな存在です。

目次

人民元が国際化?

人民元がIMFのSDRに=2016年10月

通貨はしばしば、「経済の血液」にたとえられます。

そして、世界には国際的に通用するほど信頼されている通貨(あるいは「ハード・カレンシー」)とそうではない通貨(いわゆる「ソフト・カレンシー」)が存在するのですが、国同士が覇権を競う時には、この通貨そのものの信用力が問われることもあります。

こうした文脈において、当ウェブサイトでときどき取り上げる話題のひとつが、「人民元の国際化の現状」です。

かつては中国の通貨・人民元が「国際化しつつある」、などとする言説をよく見かけました。それもそのはず、人民元は今から約7年前の2016年10月以降、国際通貨基金(IMF)の「特別引出権(SDR)」の構成通貨に指定されたからです。

SDR自体がほとんど利用されていないという事実

このSDRとは、IMF加盟国に配分される「IMFからおカネを引き出す権利」のことであり、SDRの現時点における構成通貨は米ドル、ユーロ、人民元、日本円、英ポンドの5つです。

IMFはこの5つの通貨を “Freely usable currency” (直訳すると「自由利用可能通貨」)に指定しているのですが、著者自身の読み込みが正しければ、SDRを引き出す際には、この5つの通貨であれば基本的にどれでも良いはずです(※私見)。

また、IMFはSDR自体を疑似通貨のように扱っており、その米ドルに対する「為替レート」は5つの通貨バスケットの加重平均で決定され、その具体的な計算プロセスとレートは “SDR Valuation” などのページで確認することができます。

ちなみに7月21日(金)時点の為替レートは1ドル=0.743001SDR、1SDR=1.34589ドルなのだそうです(したがって、1SDR≒105.34円、1SDR≒1.21ユーロ、といったところでしょうか)。

もっとも、そのSDR自体、実取引に使用されることは少ないのが実情であり、したがって、外為市場でもほとんど取引されていませんし、近年ではギリシャが2015年5月にIMFからの借金を返す際に、自国に割り当てられたSDRを取り崩した、といった事例などしか見当たりません。

私たちにおなじみの協定でいえば、通貨スワップのようなものでしょうか。

人民元をもらっても困る

というよりも、IMFの支援を受ける国は、たいていの場合、米ドルやユーロの通貨建てで借金を負っています(『一帯一路で知られるスリランカが外貨建債務デフォルト』などでも取り上げたスリランカの事例などは、その典型例でしょう)。

想像するに、もしもある国が外債のデフォルトを発生しそうになったときに、IMFのSDRを引き出そうとするならば、その国は人民元などの「わけのわからない通貨」(失礼!)をもらっても困ります。

国際的にまったく問題なく通用する通貨といえば、米ドルやユーロ、あるいはせいぜい日本円や英ポンドあたりまででしょう(※ただし、細かいことをいえば、スイスフラン、加ドル、豪ドルなども、国際社会では広く受け入れられいてる通貨ではあります)。

そもそも人民元はSDRの要件を満たしていなかった

ただ、そんな人民元をIMFがSDRに組み入れたこと自体、著者自身は長らく疑問に感じていたのですが、これに関しては約3年半前の『いったいなぜ、IMFは人民元をSDRに加えたのか』などでも紹介したとおり、どうやら「政治的な判断」があったというのが真相だったようです。

| 本稿は、当ウェブサイト『新宿会計士の政治経済評論』を開設する動機のひとつでもある、「中国の通貨・人民元の本質」について、改めて振り返っておこうという企画です。今から3年少々前に、当ウェブサイトでは『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しました。その際に提示した疑問点が、「なぜ人民元のように自由利用可能とはいえない通貨をIMFはSDRの構成通貨に指定したのか」という点なのですが、これについて現時点で最も納得がいく論考を発見しました... いったいなぜ、IMFは人民元をSDRに加えたのか - 新宿会計士の政治経済評論 |

金融業界誌『週刊金融財政事情』2020年1月13日号のP22~25に「田中泰輔リサーチ」代表の田中泰輔氏が寄稿した『ドルvs人民元 通貨覇権を巡り米国の中国叩きは先鋭化へ/今後10年で基軸通貨の交代は起こり得ない』と題した記事がそれです。

田中氏の寄稿によれば、人民元を巡っては、次のような点が指摘されています。

- 中国のGDPは世界2位で、2020年代後半か、遅くとも2030年代には経済規模で中国が米国を抜くと見込まれており、購買力平価ベースで評価すれば、すでに2014年の段階で米中GDPの順位は逆転している

- にも関わらず、人民元の国際的取引のシェアは低く、BISの2019年4月の調査によれば、人民元は4.3%で8位に過ぎない

- 中国当局は、当初は輸出入での人民元の利用を促進しようとしてきたが、それでも人民元のシェアが低い理由は、中国本土に金融資本規制がまだ残っている点にある

- じっさい、先進国の為替取引では貿易取引より金融・資本取引のほうがはるかに大きいが、中国は人民元の相場を管理し、国際資本取引を規制している。同国の資本市場は未成熟なうえ、外国人のアクセスは制限されており、海外の人民元保有は進んでいない

人民元の現状

現状①外貨準備の現状

これらの問題点、じつは、田中氏が記事を寄稿した3年前と比べ、状況は現在でもほとんど変わっていません。

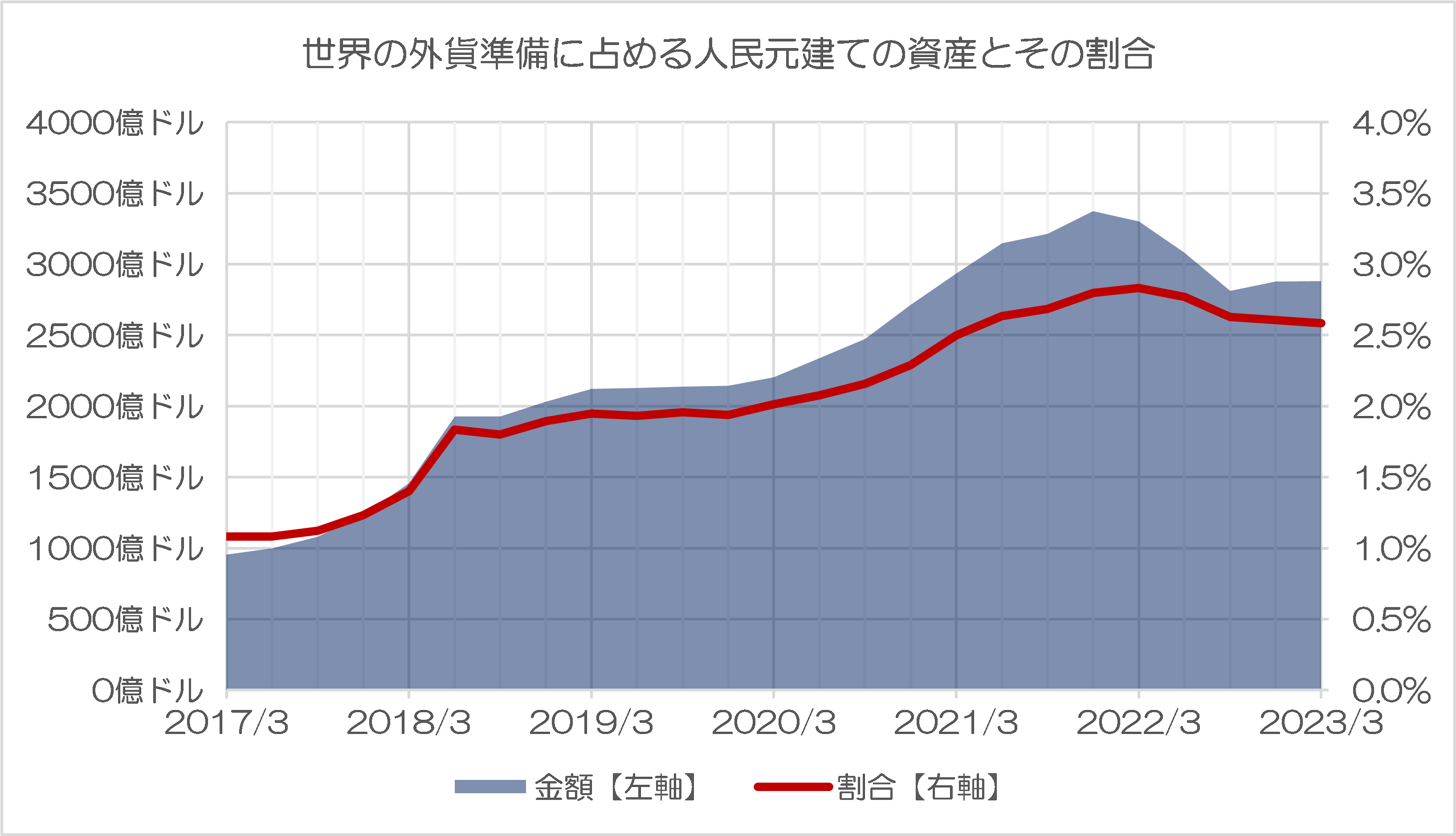

たとえば、先日の『外貨準備の世界では意外と広まっていない人民元の利用』では、世界各国の外貨準備データをもとに、世界の外貨準備の主要な構成通貨に関する最新のデータを紹介したのですが、今年3月末時点における人民元のシェアは、全通貨のうちのたった2.58%に過ぎません。

| 外貨準備に関していえば、人民元の国際化は「足踏み状態」です。国際通貨基金(IMF)が四半期に1度公表する『COFER』と呼ばれる統計データによれば、世界の外貨準備に占める人民元の割合は2.58%で、金額は2881億ドルでした。おそらくその3分の1以上はロシアが保有しているものであると考えられますが、逆にいえば、「ロシア要因」を除外すれば、外貨準備資産の世界では、人民元の利用は意外と広まっていない、ということでもあります。通貨の国際化通貨の国際化と「トリレンマ」「通貨の国際化」、と軽く言いますが、なか... 外貨準備の世界では意外と広まっていない人民元の利用 - 新宿会計士の政治経済評論 |

具体的には、IMFが入手している世界各国の外貨準備高合計(12兆0396億ドル)のうち、通貨の構成別内訳が明らかにされているのは11兆1505億ドルですが、そのうちの人民元の残高は2881億ドルに過ぎないのです(図表1)。

図表1 COFER通貨別内訳(2023年3月末時点)

| 通貨 | 金額 | 割合 |

| 内訳判明分 | 11兆1505億ドル | |

| うち米ドル | 6兆5806億ドル | 59.02% |

| うちユーロ | 2兆2047億ドル | 19.77% |

| うち日本円 | 6095億ドル | 5.47% |

| うち英ポンド | 5411億ドル | 4.85% |

| うち人民元 | 2881億ドル | 2.58% |

| うち加ドル | 2707億ドル | 2.43% |

| うち豪ドル | 2211億ドル | 1.98% |

| うちスイスフラン | 277億ドル | 0.25% |

| うちその他通貨 | 4071億ドル | 3.65% |

| 内訳不明分 | 8891億ドル | |

| 合計 | 12兆0396億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

ロシア要因が人民元保有を押し上げた?

逆に、あの使い勝手の悪い人民元が、よく5位に喰い込むものだという言い方もできるのかもしれませんが、その人民元が世界の外貨準備全体に占めている割合を確認してみると、2021年12月の3373億ドルをピークに下落。現時点で3000億ドルを割り込んでいることが確認できます(図表2)。

図表2 世界の外貨準備に占める人民元とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

人民元が2021年12月にピークを付けた理由は、おそらくは「ロシア要因」でしょう。先日も指摘したとおり、ロシアはウクライナ侵攻直前に、外貨準備資産を米ドルから金地金やユーロ、人民元などにシフトさせていたからです。

いわば、ロシアによる人民元の保有が人民元の外貨準備需要を押し上げている、ということであり、この「ロシアファクター」を除けば、人民元建ての外貨準備資産は2000億ドル前後に過ぎない、という計算です。

世界の外貨準備高が12兆ドルを超えているなかで、正直、人民元の割合は微々たるものでしょう。

現状②オフショア債券市場での人民元の状況

ではなぜ、外貨準備の世界における人民元の利用はここまで低調なのでしょうか。

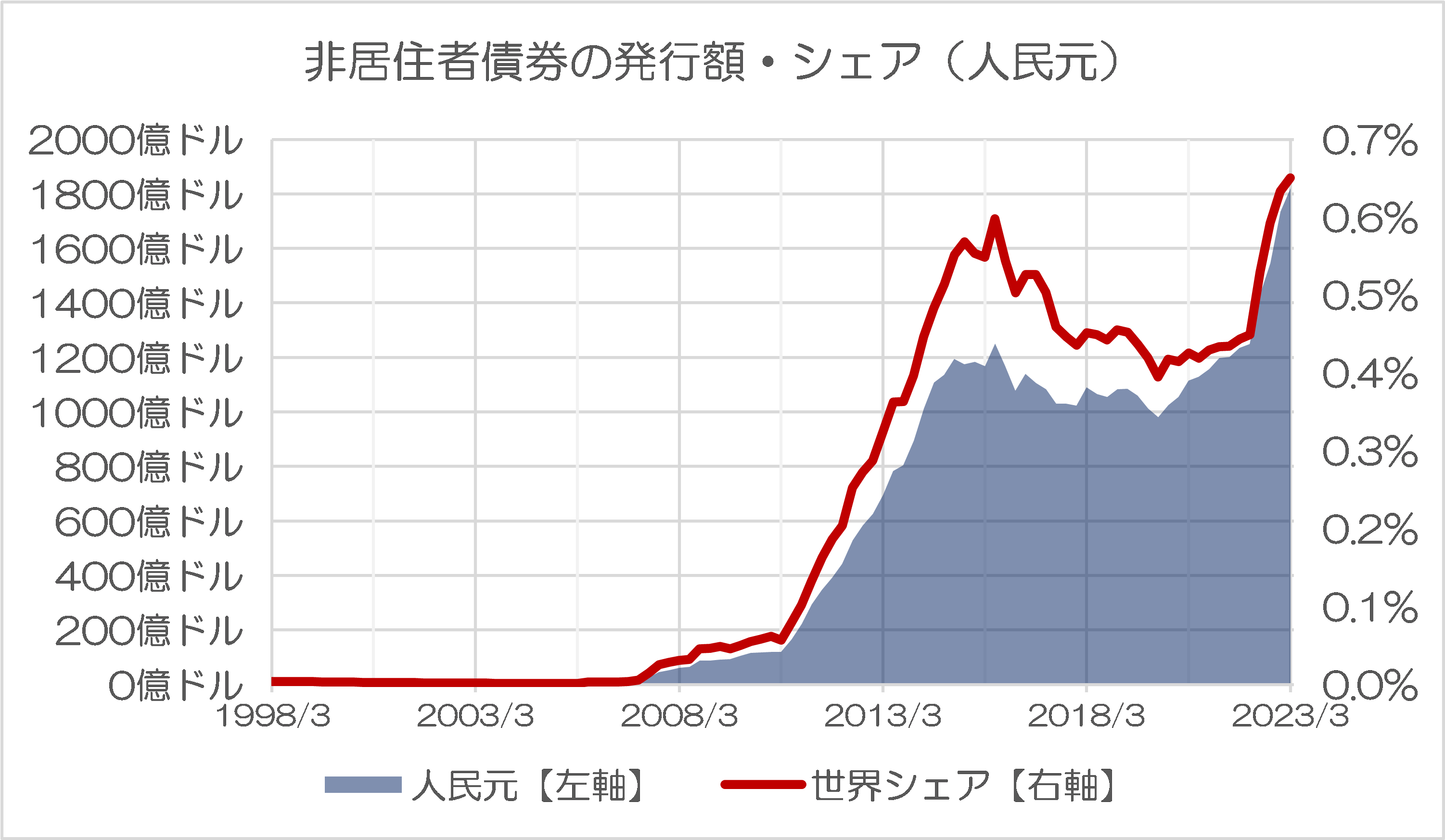

そのヒントのひとつが、通貨の使い勝手を決める「オフショア債券市場」の規模にあります。

「オフショア債券」とは、その通貨の発行国外の企業や政府などが発行する債券のことで、たとえばスリランカ政府が米ドル建てで債券を発行した場合などが含まれます。

日本でも株式会社国際協力銀行(JBIC)がサムライ債市場の活性化を目的に、外国政府が発行する円建ての外債に対して保証を付している、などのケースがあります(たとえばJBICの2019年3月12日付『マレーシア政府発行の私募円建て外債に対する保証』等参照)。

つまり、オフショア債券の発行がさかんな通貨は、それだけ国際化しているということです。

これに関しては以前の『債券市場で合算しても日本円に勝てないBIRCS通貨』でも指摘したとおり、国際決済銀行(BIS)の統計で確認すると、オフショア債券市場が圧倒的に大きいのは米ドルとユーロであり、これに英ポンド、日本円が続きます(図表3。なお、余談ですが、日本円に関しては残念ながら近年、発行残高は徐々に低下しています。円安の影響もあるのでしょうか?)。

図表3 オフショア債券残高(2023年3月末時点)

| 通貨 | 金額 | シェア |

| 1位:米ドル | 13兆1936億ドル | 47.13% |

| 2位:ユーロ | 10兆8965億ドル | 38.92% |

| 3位:英ポンド | 2兆1148億ドル | 7.55% |

| 4位:日本円 | 3540億ドル | 1.26% |

| 5位:豪ドル | 2588億ドル | 0.92% |

| 6位:スイスフラン | 1991億ドル | 0.71% |

| 7位:人民元 | 1821億ドル | 0.65% |

| 8位:加ドル | 1314億ドル | 0.47% |

| 9位:香港ドル | 1202億ドル | 0.43% |

| 10位:スウェーデンクローナ | 1139億ドル | 0.41% |

| その他 | 4295億ドル | 1.53% |

(【出所】The Bank for International Settlements, “Debt securities statistics” データをもとに著者作成)

これで見ると、人民元はオフショア債券の市場規模で7位に喰いこんではいるものの、日本円のそれと比べれば、まだ半分程度です。もっとも、人民元オフショア債券市場の規模は近年、急拡大しているようにも見えますが(図表4)、これについては今後の数値について継続的にチェックする価値がありそうです。

図表4 オフショア債券発行残高と世界シェア(人民元)

{kind=link}

(【出所】The Bank for International Settlements, “Debt securities statistics” データをもとに著者作成)

現状③SWIFTランキングをどう見るか

さて、以上では外貨準備、オフショア債券市場という2つのデータを通して人民元の国際化の状況を確認してみたのですが、本稿ではもうひとつ、当ウェブサイトで時々取り上げるSWIFTの『RMBトラッカー』の最新データについても確認しておきます。

SWIFTは2012年8月頃からほぼ毎月、人民元を含めた世界のさまざまな通貨に関し、国際送金取引(「顧客を送金人とする取引」+「銀行間取引」)のランキングとシェアを公表しており、2015年12月以降は「ユーロ圏以外」のデータについても公表しています(ときどき公表されていない月もありますが…)。

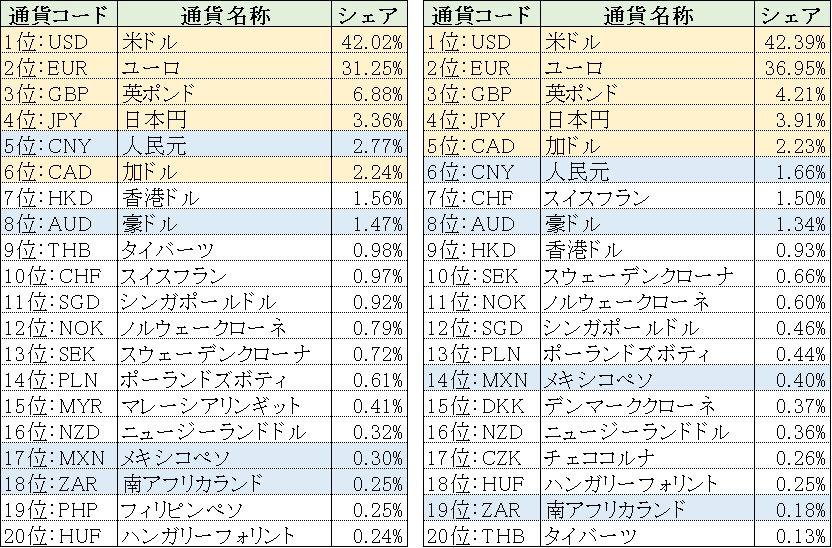

これについて、SWIFTが7月21日に公表した2023年6月時点の国際送金シェアのランキングを集計したものが、図表5です。

図表5 2023年6月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成。なお、黄色い網掛けはG7、青い網掛けはG20の通貨を意味する)

人民元は「健闘」?それとも…

これで確認すると、人民元はユーロ圏を含めたデータで5位、ユーロ圏を除外したデータで6位に喰いこんでおり、(なぜユーロ圏を除外したデータで人民元のシェアが低下するのかについて、その理由はよくわかりませんが、)それでも健闘しているかにも見えます。

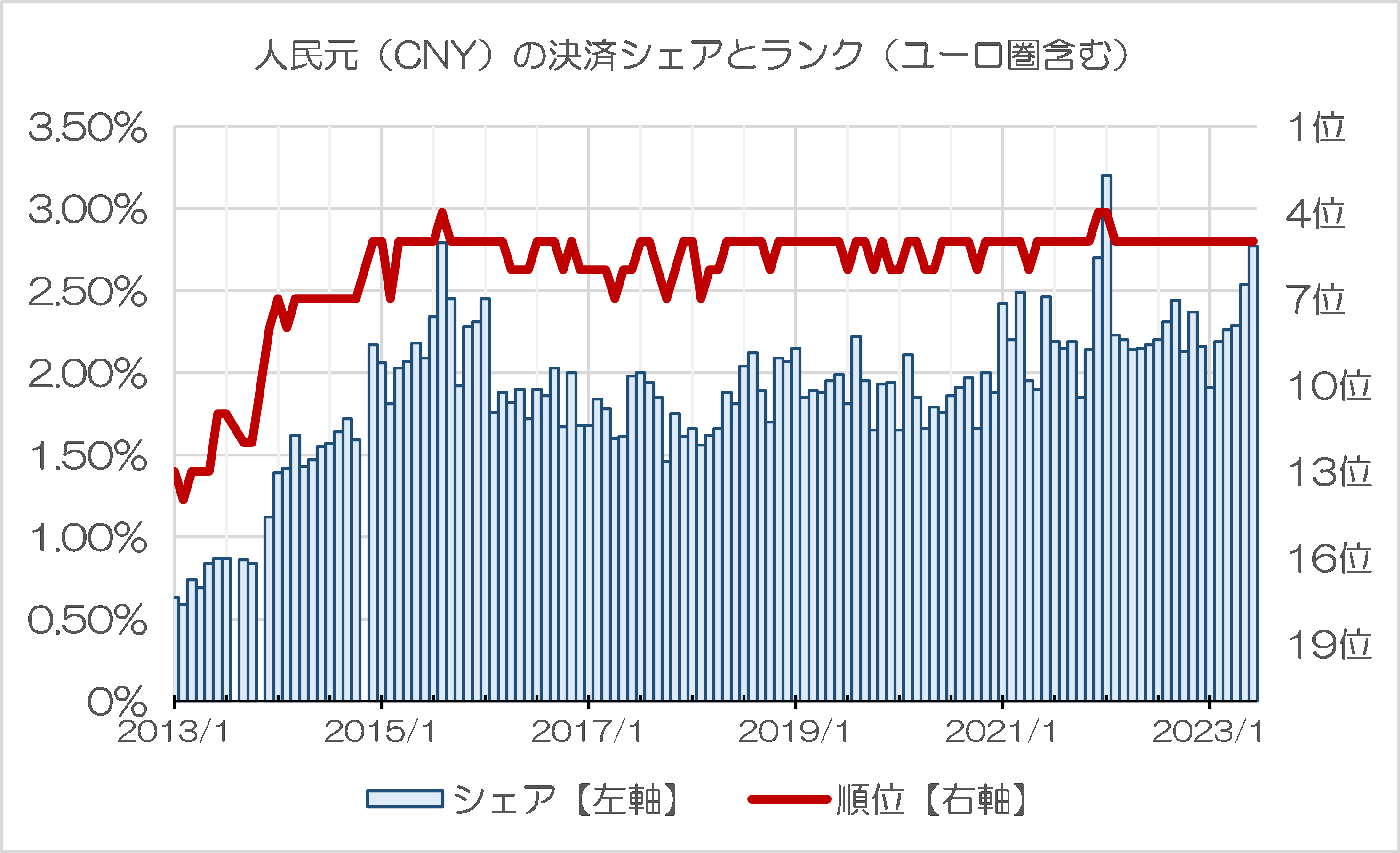

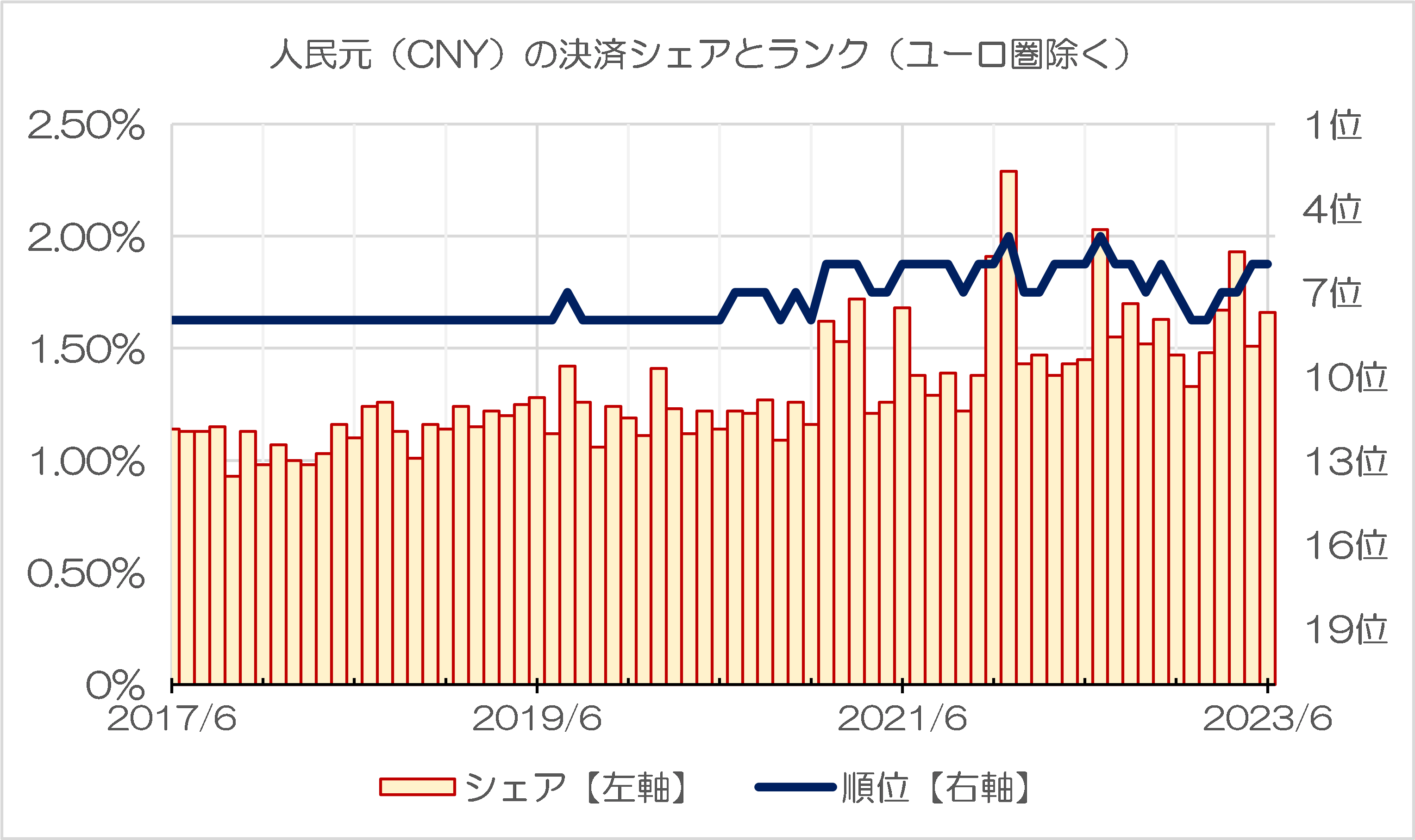

しかし、人民元の決済シェアとランキングを確認すると、2013年から15年にかけて、急激に伸び続けていたものの、それがシェア、ランクともに近年は小幅の上昇、下落を繰り返しつつも、国際化の動きはほぼストップしていることがわかります(図表6)。

図表6-1 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表6-2 人民元(CNY)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

どちらも見方によっては「微妙にシェアを伸ばしている」ように見えなくもありませんし、また、2021年12月から22年1月にかけ、人民元決済のシェアが急伸したこともあるのですが(※これもロシア関係の取引でしょうか?)、ただ、これらのグラフからは、「人民元決済が近年、飛躍的に拡大している」とまではいえません。

QFII制度の存在が人民元の閉鎖性の証拠

以上より、中国が「世界第2位の経済大国だ」と自称するわりには、人民元の国際送金におけるシェア、外貨準備に占めるシェア、オフショア債券市場の規模などから判断するに、「人民元は十分に国際化した」とは言い難いのが実情でしょう。

なにより、人民元建ての国際送金がさらに増えるのかどうか、あるいは米ドル、ユーロなどの国際通貨を抜くことはあるのかどうかについては、正直、現時点では見通せません。というのも、人民元での資本取引規制が厳しすぎるからです。

中国では「適格外国機関投資家」、すなわちいわゆる「QFII」プログラム(正式名称は “Qualified Foreign Institutional Investor Programme” だそうです)という制度が設けられており、大口の機関投資家であっても事前に決められた金額までは中国国内の株式、債券などに自由に投資できます。

逆にいえば、このQFIIプログラムの認定を受けていないと、中国国内の金融商品に自由に投資することができませんし、認定を受けたとしてもその金額の上限を超えて中国国内に投資することはできません。

要するに、人民元建ての通貨市場は使い勝手が極端に悪いのです。

これが、人民元が本当の意味でのハード・カレンシーであるとは言い難い理由のひとつでしょう。

すなわち、人民元が2016年にIMFのSDR構成通貨に採用されたにも関わらず、それから7年が経過しているにも関わらず、人民元がSDRにふさわしいといえるほどの通貨に成長したとは到底いえません。

そろそろ再考が必要

これに関連し、先ほど紹介した田中氏の論考には、こんな趣旨の記載もあります。

- 人民元が16年に、IMFのSDR構成通貨に採用されたのも、西側諸国の寛容政策のあらわれのひとつ。SDRはIMF加盟国のための国際準備資産で、人民元採用以前は米ドル、ユーロ、円、ポンドの4通貨で構成されていた

- そもそも人民元は、取引規制、為替管理など、SDRを構成する国際通貨の要件を満たしてはいなかったところが、欧米主要国は、実質的機能の乏しいSDRに人民元を加えても実害は少なく、むしろ中国に恩を売ることで国際ルールの順守を促そうと考えた

要するに、西側諸国は中国を自分たちのルールに引き入れるために、さまざまな優遇措置を講じたのですが、IMFのSDR入りもその「優遇措置」のひとつだった、というわけです。そして、中国はそれらの期待を裏切り、いまだに独自のルールを貫き、それどころか西側諸国の体制に挑戦しているのが現状でしょう。

田中氏のいう、「国際社会は中国に対して寛容過ぎたのではないか」という指摘は、ずっしりと響きます。西側諸国の通貨当局者、金融規制当局者らには、これを深刻に受け止めていただきたいものです。

いずれにせよ、人民元の国際化は「足踏み」しているようですが、ただ、その一方で人民元はデジタルカレンシーの世界で覇権を握ろうとしているフシがあります。もし電子決済基盤を中国に握られることがあれば、それこそ世界中の取引が中国共産党に筒抜けとなりかねません。

そのように考えると、西側諸国が「軌道修正」するならば、現在はちょうど良いタイミングです。今後、西側諸国は中国に対して、不透明な資本規制を撤廃し、自由利用可能通貨としての要件を整えることを要求すべきですし、それが実現しないなら、人民元をSDRの構成通貨から外す決断を下すべきでしょう。

ただ、IMFは日米だけでなく、欧州もかなりの力を誇っている組織ですし、欧州諸国の中にはドイツのように、中国とかなり密接な関係にある国も少なくありません。肝心の日本の財務省も、わが国と基本的価値を共有しない無法国家に通貨スワップを供与する程度には無能です。

ただ、『8年目のAIIB:「本業融資」は出資総額の4分の1』でも論じたとおり、中国が満を持して発足させた国際開発銀行である「アジアインフラ投資銀行」も、2015年12月の発足からもうすぐ8年が経過するにも関わらず、本業融資のなかに人民元建てのものは1件もありません。

| AIIBの融資、人民元建ての案件は「〇件」AIIBの本業融資は少しずつ伸びているようですが、それでも出資総額の約4分の1に留まっています。肝心の融資案件の中身を見ると、世銀やADBとの協調融資案件に加え、ADBなどが拾いきれない細かい案件が中心であり、なかでもコロナ関連が3分の1を占めているなど、案件に偏りが見られます。なにより、肝心の人民元建ての案件は、昨日時点においてゼロ件です。そんなAIIBに日本はいまだに参加していませんが、現状、日本企業がアジアのインフラ金融の世界で除け者になってい... 8年目のAIIB:「本業融資」は出資総額の4分の1 - 新宿会計士の政治経済評論 |

結局のところ、金融の世界では、そもそも利便性が低い通貨が米ドルに代わって世界の基軸通貨という「覇権」を握ることは考え辛いでしょう。人民元の動向には今後も注意は必要と思われますが、少し意地悪な言い方をすれば、「お手並み拝見」、といったところでしょうか。

View Comments (3)

>もらっても困る

通貨は持っていても意味がないもので、他人が受け取ってくれるから意味があるのですね。「通」貨。currency(通貨、通用すること、流通)。

通用しない、他人が受け取ってくれない通貨は困る!

通貨は、国家が発行するもので、発行国が保証しているもの。

日本は、戦後、戦時負債に耐え切れず新円切り替えを行ないました。円通貨の価値は、100分の1になりました。が、その時(戦後直後)は、食べる物が無い程に物が無かった時代で、旧円を幾ら持っていても余り意味が無い時だったので、通貨の価値が激減しても人々は、余りその事が気にならなかったのかもしれません。

それよりも、今日の今食べるべき目の前にある食べ物の存在が一番の「価値」だったのです。

要は、通貨は現実のモノやサービスに代えられる「交換」のその瞬間に現実の価値が発生するのですね。

ですから、セレブの皆様は、銀行のサーバーに自分のお金を電子記録として残す事ばかりに夢中にならないで、じゃんじゃん使って、通貨の価値を実感される毎日を送られることが、世の中に価値が生まれるという事に気が付かれて、世の中に通貨をじゃんじゃん流通させてください。

それでこそ、通貨は、本領発揮できて喜ぶはずです。勿論、セレブでない人達も喜ぶはずです。お金持ちがお金を使えばお金の循環が産まれますから。

結論として、お金を循環させる為には、貰っても困る通貨は、困るという、通貨の本来の意味に辿り着くようです。

だがちょっと待って欲しい

去年の12月に、中国はアラブ諸国と約束してしまった。

「石油や天然ガス貿易の人民元決済を展開したい」

これから10年先に実績が急に上がるかもしれないではないか。

人民元の使い道はきっと、どこかに、探せば、あるかも・・・。

今朝の(7/25の)日経新聞では4~6月の中国との2国間決済で元がドルを抜いたと大見出しで記載されていました。

ドル離れが始まっているということだそうです。

一瞬驚きましたが何のことは無い、ドルが無いロシアと中国間の元の決済増加がその要因のようです。

日経の立場として中国元の躍進を期待しているのがわかる記事でした。

中国押しの勢力は経済界にはたくさんいるのでしょうね。