中国共産党の機関紙『人民日報』が先日、中国の通貨・人民元を巡って、「人民元を『重宝』する国際的動きが拡大中」だとする記事を配信したようです。アルゼンチンやブラジルなどで人民元決済などの動きが広がっており、一部では人民元建ての石油取引も成立しただけでなく、2022年におけるクロスボーダー人民元受払総額は5年前と比べ3.4倍に達した、というのです。ただ、結論的に言えば人民日報の記事はデタラメも良いところです。不思議なことに、BIS、IMF、SWIFTなど、国際的な統計データをどう読んでも、人民元決済などが急激に増えている兆候は見られないからです。

目次

通貨の機能と人民元

通貨の3大機能を再確認する

中国の通貨・人民元は、実際のところ、どれだけ「国際化」したといえるのでしょうか。

ある通貨が「国際化している」かどうかを判断するための尺度としては、いくつかのものがありますが、ここでわかりやすいのは「3つの機能」という視点で見た通貨の役割です。

一般に、通貨には「①価値の尺度」、「②価値の交換」、「③価値の保存」という3つの機能が備わっているとされています。

このうち「①価値の尺度」、小難しくいえば「財やサービスを貨幣的価値で表象すること」、といったところですが、平たく言えば「世の中のありとあらゆるものに値段を付けること」です。値段が付けば、それらを簡単に比較することができます。

たとえば、おカネがなかった時代の物々交換だと、スイカ農家の人がコメを手に入れるためには、たとえば自分の畑でとれたスイカをコメ農家に持って行って、それと交換でコメを分けてもらう、などの方法くらいしかありませんでした。

しかし、現代だと、たとえばスーパーで「スイカ1玉1,000円」、「コメ5㎏2,000円」などと表示されています。

このため、スイカ農家の人にとっては、「スイカを2玉生産すればコメが5㎏手に入る」、と直感的に理解することができるのです(※ただし、厳密にいえば、売値と買値は違いますし、輸送・流通コストなどもかかるため、仮にスイカ1玉が1,000円で売れても農家に1,000円が入ってくるわけではありませんが…)。

べつに例は「コメとスイカ」でなくてもなんでも構いません。「労働」でも良いですし、「不動産賃貸収入」でも何でも構いません。おカネがあれば、とにかく世の中のありとあらゆるモノに値段を付けることができるのです。

そして、この「値段を付ける」という機能は古今東西、ほとんどの通貨に備わっているものであり、極端な話、あの北朝鮮ウォンやジンバブエドルなどであっても同じ機能があります。

通貨の使い勝手が別れるのは「価値の交換」「価値の保存」

しかし、「②価値の交換」、「③価値の保存」に関していえば、すべての通貨に等しく備わっているとはいえません。

「②価値の交換」は専門用語で「決済機能」、「所有権移転機能」などと呼ばれることもありますが、要するに「売買」のことです。スーパーで「スイカ1玉1,000円」と表示されているときは、千円をスーパーに渡せば、スイカがあなたのモノになるのです。

しかし、貨幣経済が崩壊しかかっている国の場合、自分の国の通貨を商店が受け取ってくれないというケースが生じることがあります。どこの国とはいいませんが、自分の国の通貨に対する信用が失われているときには、商店が公然と自国通貨の受け取りを拒否することもあるのです。

こんな場合に重宝するのは、たいていの場合、米ドルやユーロなどの先進国の紙幣であり、アジア圏だと日本円なども、タンス預金などに広く使われているといわれます。

そして、「③価値の保存」は、貨幣的価値を未来に向けて保存する機能、要するに「貯金」のようなものですが、これについては少々複雑です。

おカネをただ紙幣で持っているだけだと、インフレが進めば価値が目減りしてしまいますし、銀行預金などで預けたとしても、金利は微々たるものです。

しかし、これを株式や債券、外国通貨やデリバティブ取引、投資信託、仕組債、不動産などで運用すれば、うまくやればおカネを大きく増やすことができます(※ただし、売建オプション取引などのデリバティブを理解していない人は、できれば仕組債には手を出さない方が良いとは思いますが…)。

そして、この金融商品を売買する市場(金融市場)が高度に発達している国の通貨こそが、ハード・カレンシーなどと呼ばれているのです。

この点、世界で最も金融市場が発達している国は米国であり、複雑な金融工学などに基づいたさまざまな金融商品も開発されていますし、証券化、バンクローンなどの金融技術も発達していて、それらの金融商品を取引する市場も発達しています。

また、ユーロは最近、米ドルの覇権に最も挑戦している通貨のひとつであり、ユーロ圏の金融市場の規模は大きいのですが、伝統的な金融立国である英国のポンド、「世界一の債権国」である日本の円なども、世界の金融市場では存在感を示しています。

主要統計で見る人民元の実力

SWIFTデータで見た人民元の存在感

さて、この通貨の3大機能のうち、「②価値の交換機能」と「③価値の保存機能」に関して、国際的に取引されている証拠を手に入れることができます。

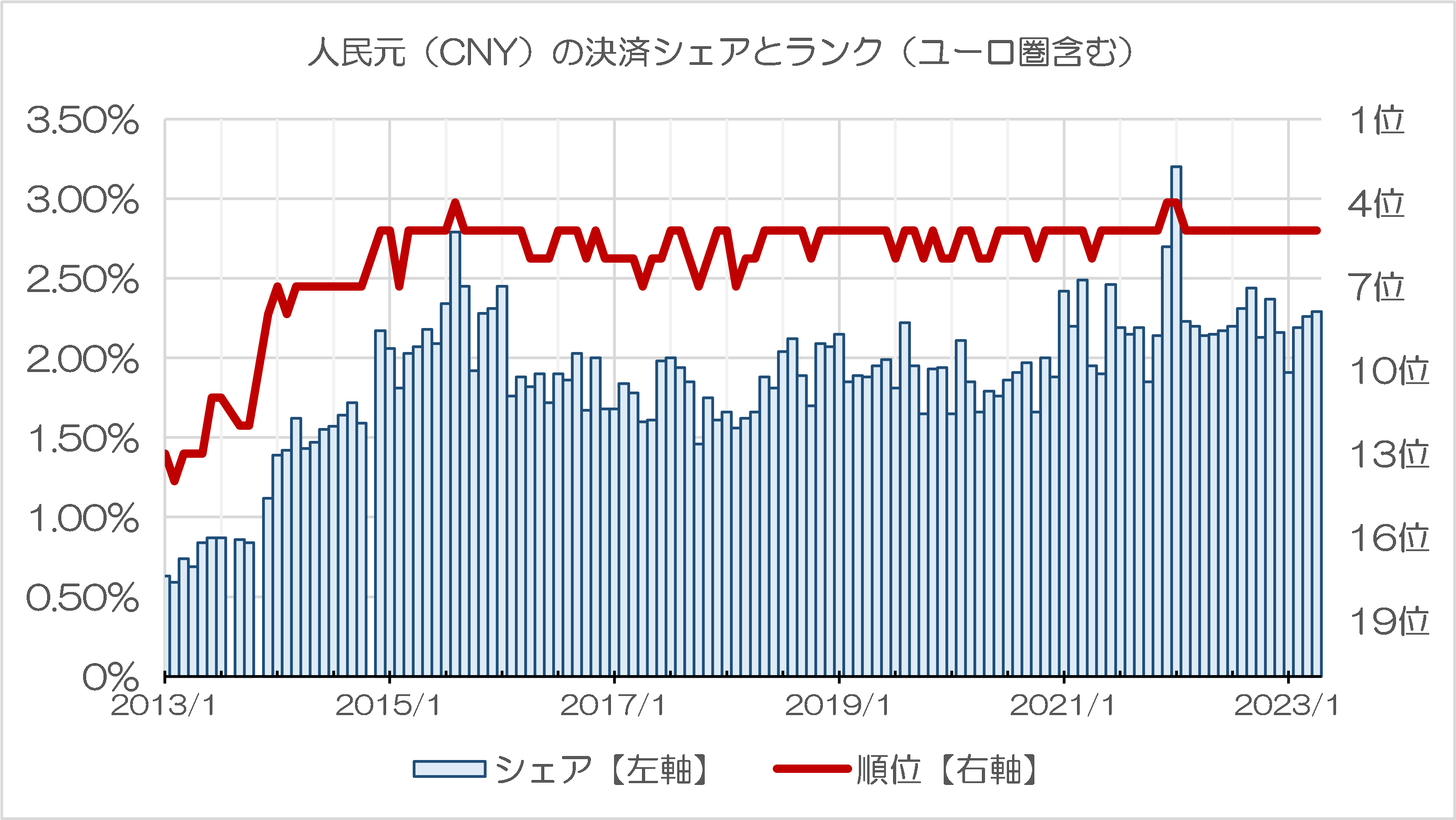

それらにはいくつかの種類があるのですが、たとえば「②価値の交換機能」に密接に関わっていると思しき統計のひとつが、SWIFTがほぼ毎月公表している『RMBトラッカー』と呼ばれるレポートに含まれている、国際送金の通貨別内訳に関するランキング表です。

これについては先月の『「人民元の利用急増」とする報道を「数字で」検証する』でも取り上げたとおり、国際送金において人民元のシェアは一時的に増えることはあっても、最近はおおむね2.0~2.5%程度で推移しており、世界シェアランキングもドル、ユーロ、ポンド、円に続いて5位となることが多いです。

また、ユーロ圏のデータを除外した場合、人民元のシェアやランキングはさらに下がることが知られています(なぜなのかについてはいまだによくわかりませんが…)。とくにユーロ圏外では、人民元の国際送金ランキングは加ドルやスイスフランなどよりも劣後することもあります。

これをまとめたものが、図表1です。

図表1-1 人民元の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表1-2 人民元の決済シェアとランク(ユーロ圏含む)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

IMFのCOFERで見る人民元の比率

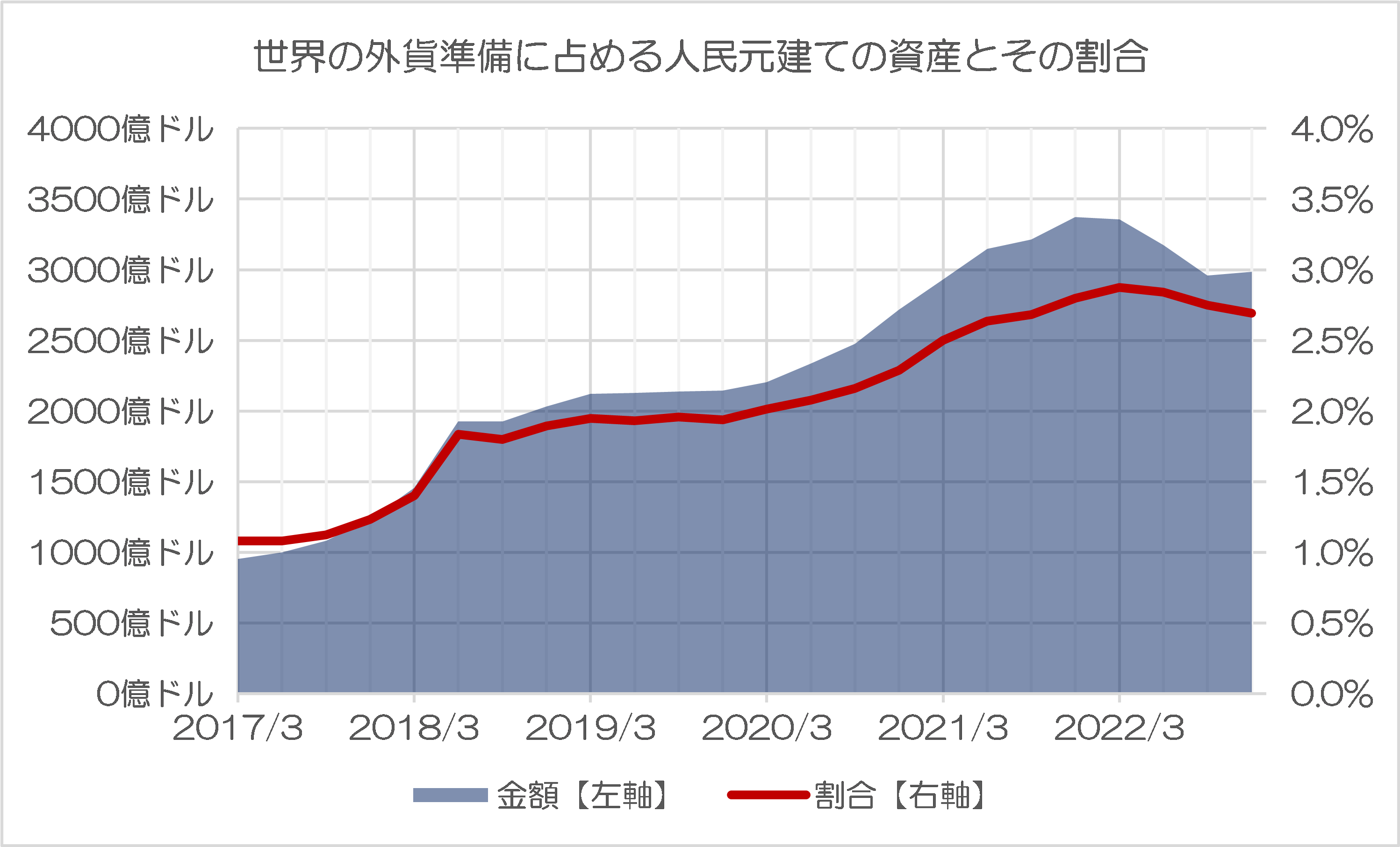

また、「③価値の保存」に関していえば、いくつか統計データはあるのですが、そのひとつが『BRICS共通通貨はG7に対抗できっこない「空論」』などでも取り上げた、国際通貨基金(IMF)の「COFER」と呼ばれる統計です。

| 「中国、ロシアなどが『BRICS』を軸にG7に対抗するのではないか」。「脱・米ドルを目指してBRICS共通通貨創設を目指すのではないか」。少なくとも金融評論家という立場からは、先進国的な通貨制度をまともに運用したこともない国がいくつ集まったとしても、国際決済の使用に耐え得る共通通貨を作り出すことはできないと考えます。つまり、BRICS共通通貨はG7に対抗しようにも対抗できっこない「机上の空論」に過ぎないのです。共通点なきG20通貨通貨面で見て共通点がなさすぎる「G20」当ウェブサイトでしばし... BRICS共通通貨はG7に対抗できっこない「空論」 - 新宿会計士の政治経済評論 |

「COFER」は “Currency Composition of Official Foreign Exchange Reserves” の略です(ニュアンスは「各国が公式に公表してる外貨準備高の通貨別合計」、といったところでしょうか)。

この統計だと、世界の外貨準備に占めるドルの割合は傾向として徐々に減ってきはいるものの、だからといって世界の外貨準備に占める人民元の割合は2.5~3.0%程度で推移しており、これが急激に高まっているという様子は見られません(図表2)。

図表2 世界の外貨準備に占める人民元建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

BIS統計で見た人民元建てのオフショア債券市場

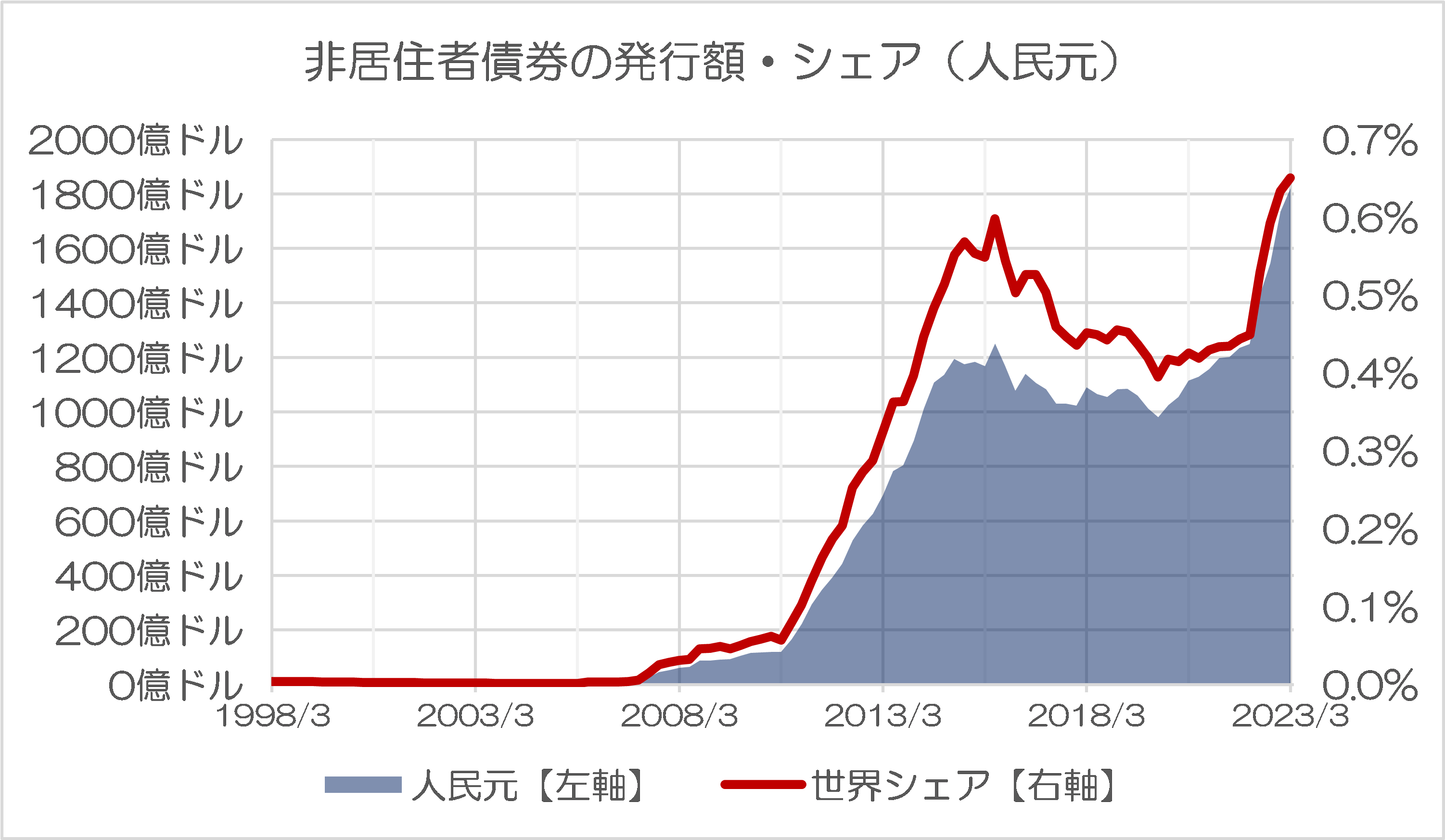

さらに、通貨の使い勝手を決める「オフショア債券市場」に関していえば、『債券市場で合算しても日本円に勝てないBIRCS通貨』でも指摘したとおり、人民元建てのオフショア債券市場の規模は急成長している(図表3)とはいえ、日本円のそれと比べて、まだ半分程度です。

図表3 オフショア債券発行残高と世界シェア(人民元)

{kind=link}

(【出所】The Bank for International Settlements, “Debt securities statistics” データをもとに著者作成)

中国が「世界第2位の経済大国だ」と自称するわりには、人民元の国際送金におけるシェア、外貨準備に占めるシェア、オフショア債券市場の規模などに照らして、人民元が国際化したというにはまだまだ心もとない状況であることがよくわかります。

もちろん、将来的には人民元の仕様がもう少し増えるという可能性もあるでしょうし、とくにオフショア債券市場では日本円建てのものを超える可能性も十分にあります。

QFII制度の存在が人民元の閉鎖性の証拠

ただ、人民元建ての国際送金がさらに増えるのかどうか、あるいは米ドル、ユーロなどの国際通貨を抜くことはあるのかどうかについては、正直、現時点では見通せません。というのも、人民元での資本取引規制が厳しすぎるからです。

中国では「適格外国機関投資家」、すなわちいわゆる「QFII」プログラム(正式名称は “Qualified Foreign Institutional Investor Programme” だそうです)という制度が設けられており、大口の機関投資家であっても事前に決められた金額までは中国国内の株式、債券などに自由に投資できます。

逆にいえば、このQFIIプログラムの認定を受けていないと、中国国内の金融商品に自由に投資することができませんし、認定を受けたとしてもその金額の上限を超えて中国国内に投資することはできません。

要するに、人民元建ての通貨市場は使い勝手が極端に悪いのです。

これが、人民元が本当の意味でのハード・カレンシーであるとは言い難い理由のひとつでしょう。

国際収支のトリレンマを超えられない人民元

では、将来的に中国がQFIIプログラムを廃止し、人民元市場を先進国並みに、完全に外国に対して開放することは、あり得るのでしょうか。

これについて、当ウェブサイト的には非常にネガティブです。

資本市場を外国に対し、完全に開放してしまうと、為替相場の安定か、金融政策の独立か、少なくともそのどちらかを犠牲にしなければならなくなるからです。これが「国際収支のトリレンマ」と呼ばれる、経済学の鉄則(あるいは掟)のようなものです。

ここで国際収支のトリレンマとは、いかなる国も①資本移動の自由、②金融政策の独立、③為替相場の安定、という3つの目標を同時に達成することが絶対にできないという鉄則を意味しています。

「金融政策の独立」とは自分の国の金利水準や通貨供給量を自由にコントロールすること、「為替相場の安定」とは自国通貨の為替相場(たとえば対米ドル相場)を一定水準に安定させることですが、この2つを同時に達成するためには、資本移動の自由に制限を加える必要があります。

考えてみれば、これも当たり前の話です。

たとえば日米英欧などのように、資本が国境を越えて簡単に移動できる状態になってしまっていると、ある国で金融政策が変われば、為替相場が激変します。2022年を通じ、米国は利上げ基調を維持しましたが、日本の場合は昨年、1ドル=150円直前の状態で十数年ぶりに財務省が為替介入を実施したほどです。

また、資本移動の自由が保障されている状態で、為替相場を米ドルなどに対して安定させるためには、今度は金融政策の独立を放棄しなければなりません。

たとえば香港の場合はカレンシーボード制を採用しており、1米ドル=7.8香港ドルを中心に上下0.05香港ドルのレンジでしか為替変動を許容していませんが、こうした為替コントロールの代償として、香港は金融政策の独立を完全に放棄しており、香港の金融政策は米FRBとほぼ連動しています。

だからこそ、中国のように金融政策の独立と為替相場の安定という2つの目標を達成するならば、必然的に資本移動の自由に制限をかけざるを得ず、だからこそQFIIのようなわけのわからない制度を現在でも維持せざるを得ないのでしょう。

考えてみれば、人民元が2016年に国際通貨基金(IMF)の特別引出権(SDR)の構成通貨に指定されたのも、おかしな話です。そもそも人民元は国際的に自由利用可能な通貨とは言えない状態だったからです。

これについては『いったいなぜ、IMFは人民元をSDRに加えたのか』でも指摘したとおり、そもそも西側諸国は人民元を先行してSDRに加えることで、中国が人民元の国際化という国際社会との約束を果たすと期待していたからですが、こうした期待は裏切られた格好です。

| 本稿は、当ウェブサイト『新宿会計士の政治経済評論』を開設する動機のひとつでもある、「中国の通貨・人民元の本質」について、改めて振り返っておこうという企画です。今から3年少々前に、当ウェブサイトでは『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しました。その際に提示した疑問点が、「なぜ人民元のように自由利用可能とはいえない通貨をIMFはSDRの構成通貨に指定したのか」という点なのですが、これについて現時点で最も納得がいく論考を発見しました... いったいなぜ、IMFは人民元をSDRに加えたのか - 新宿会計士の政治経済評論 |

その意味で、「あとで必ずこれをやるから」、と約束して、先に利益を勝ち取り、その約束を果たさないのは、中国、ロシア、北朝鮮を含めた日本の近隣4つの無法国家の共通点のようなものかもしれません。

「人民元国際化が拡大中」…本当!?

人民日報「人民元『重宝』する国際的動きが拡大中」

いずれにせよ、BIS、IMF、SWIFTなどのデータで確認する限り、人民元の国際化は中途半端な段階で留まっているのですが、こうした現実を無視したような記事が配信されていたようです。

人民元を「重宝」する国際的動きが拡大中

―――2023年6月15日 16:16付 AFPBBニュースより【People’s Daily配信】

記事が掲載されたウェブサイトはAFPですが、配信したのは “People’s Daily” とあります。要するに中国共産党の機関紙・人民日報です。

この時点で「お腹いっぱい」という人もいるかもしれませんが、記事のテーマは記事の見出し通り、「人民元の国際通貨機能が全面的に強まっている」などとするもので、記事では冒頭で「人民元を『重宝』する国際的な動きが拡大中だ」、などとして、次のような事例を取り上げています。

- アルゼンチン政府は4月26日、中国からの輸入を人民元で決済すると発表した

- 中国人民銀行は2月7日、ブラジル中央銀行とブラジルにおける人民元建て決算(※原文ママ、「決済」の誤りか?)の取り決めの構築に向けた協力覚書を締結したと発表した

- 3月末には中国海洋石油とトタルエナジーズとの間で中国発の人民元決済によるLNG調達の取引が成立した

…。

正直、これらの内容、事実に近い内容だけでなく、かなりの誇張や、場合によっては虚偽が含まれている可能性があります。というよりも、データで検証したら、記事の主張自体がかなりデタラメです。

これのうち最初の話題については、『【貧すれば鈍す】中華スワップ拡大目指すアルゼンチン』などでも取り上げた、いわゆる中華スワップに関するものですが、この部分についてはたしかに正しい記述であろうと思われます。

| 昔から、貧すれば鈍す、などといいます。中国は自国通貨の国債通用度を高めるためなどと称し、人民元建てのスワップの拡大を急いでいますが、これが中国にとって良い影響を与えるとは限りません。スワップを引き出す国はたいていの場合、金融危機や通貨危機などの状況にあるからです。こうしたなか、アルゼンチンが中国とのスワップの規模拡大などを目指し、交渉中である、などとする報道が出てきました。中華スワップは33本・4兆元超も?中国がスワップ外交を活発化させている、などとする話題は、かなり以前から聞こえてくるもので... 【貧すれば鈍す】中華スワップ拡大目指すアルゼンチン - 新宿会計士の政治経済評論 |

これに関連し、人民日報は「中国が累計で40ヵ国・地域の中銀や通貨当局との通貨スワップ協定を締結し、総額は4兆元に達している」、とも述べていますが、この記述についてもおそらくは正しいでしょう。『与信管理ができていない中華金融:カネ借りる側も狡猾』などでも指摘した数値とも整合しているからです。

| 世界最大の債権国は「中国」ではなく「日本」です中国のスワップ外交・金融外交は、はたしてうまくいっているのか――。これについて調べれば調べるほど、「あり得ない」と言わざるを得ません。とくにスワップを巡っては、いわゆる「与信管理」がまったくなっていないからです。考えてみれば、中国からカネを借りる国は「困っている国」ですが、これらの国はときとして狡猾です。スリランカのように中国から山ほどカネを借りたあとで日本などの国際社会を関与させることで、「債務再編」、つまり借金の棒引きを狙うというパターンもある... 与信管理ができていない中華金融:カネ借りる側も狡猾 - 新宿会計士の政治経済評論 |

もっとも、正直、人民元スワップを引き出しているのはトルコ、アルゼンチンなどの「実際に資金繰りに困っている国」に集中していると見られ、しかも資金使途は事実上、中国からの輸入代金の決済などに限られるなど、中華スワップの使い勝手は不十分でしょう。

虚実取り混ぜた記述も多々ある

ただ、こうした通貨スワップに関する記述だけでなく、なかには関連する国際的な統計データでは確認できない記述もいくつかでてきます。

たとえば、人民日報は「2022年にはクロスボーダー人民元受払総額は2017年と比べ3.4倍の42兆元に達し、中国では外貨のクロスボーダー受払総額に占める人民元建ての受払割合が約50%にまで上昇している」、などと報じていますが、これもよくわかりません。

なぜなら、図表1でも見たとおり、SWIFTのデータ上、現実に人民元決済の世界シェアが急伸しているという事実は確認できないからです。

ほかにも記事では中国人民銀行が29ヵ国・地域の31の銀行に対し、人民元決済の権限を与えた、などと記載されていますが、逆にたったそれだけの銀行にしか人民元決済の権限が与えられていないということでもあります。31行とは、「G-SIBs」の数とあまり変わりません。

いずれにせよ、虚実取り混ぜ「人民元の国際化が進んでいる」などとナチュラルに報じるあたり、「ウソ」を嫌う私たち日本人の感覚からすれば、なかなかに理解が困難な姿勢であると言わざるを得ません。

人民日報がこのタイミングで「人民元の国際化が進んでいる」とする記事を出してきた理由はよくわかりませんが、中国共産党にとっては「人民元の国際化が進んでいることにしなければ都合が悪い」、といった事情でもあるからなのかもしれません。

ただ、残念ながら、国際的な統計などを読む限りは、人民元決済のシェアが数年で数倍になる、といった急激な国際化が人民元において生じている証拠はありません。

ブラジル、アルゼンチンといった個別国の事例を証拠に出したところで、あまり説得力はないようにも思えるのですが、いかがでしょうか?

View Comments (12)

なかなか虚実入り混じった人民元のプロパガンダですね。やはり中国らしいというか、【日本人は嘘が大嫌い】なだけに大陸の感性とは相容れないモノを感じます。

人民元の国際化が進んだという割に、国際的な統計などにはそれらしい数字の裏付けは見当たりません。ブラジルやアルゼンチンの話を出されても、この2カ国は実勢、発展途上国並みであり、例として出されても「そんなとこしか無いの?」と余計に疑い深くなるばかりです。

人民日報「……という方針で頼むよ、世界中の同志諸君。」

M日新聞「了解しました同志!共産党に栄光あれ!!」

っていうモノだと思ってます。

ちなみにこの季節の我々は、価格の異なる野菜を平然と物々交換したり、「畑にいっぱい生えてるからタダ」とかいうガバガバ理論で作物をお隣に差し出す非文明人に突然変身します。

>「あとで必ずこれをやるから」、と約束して、先に利益を勝ち取り、その約束を果たさないのは、中国、ロシア、北朝鮮を含めた日本の近隣4つの無法国家の共通点

働かざる者食うべからず。彼らは空腹を満たすために働くのです。

先にご褒美を貰うと「頑張る理由」がなくなるのですものね・・。

人民日報を「重宝」させる動きが拡大中

ならまだわかる

ぜひ越境3.0というYou Tubeチャンネルご覧になって下さい

最近の中東のバイデン政権への反発や反米政権誕生(ブラジル)により

米ドルが忌避され相対的に中国元取引が増えていくのかも?と思ったりもします

「人民元の国際化が進んでいる」かもしれません。

昨日の0.00000000001%が今日0.0000000001%になっても10倍!にもなります。

明日は0.00000000002%になっても”一昨日”の2倍になったと平気で言うでしょう。

この辺りのプロパガンダは日本周辺の”ならず者国家”4カ国と其のエージェントの得意とするところ。

”先進国でもいつ凍結されるかわからない”という事がロシアの悪行によって証明

されても、まともな感覚を持つなら人民元が信用ならない代物であることは常識。

その証拠は、”中国共産党員の資産を国外に逃避させる行動”でしょう。

人民元に吸い寄せられるのは、明日よりも今日の飢えをしのぐことが大事な破綻国家の政治屋位のものでしょう。

中国の習近平国家主席は「中国を世界のリーダーにする」ことを目標に掲げているので、御用メディアとしては虚実混ぜてでも「順調である」と報道する必要があるのでしょう。ロシアのプーチン大統領がウクライナ戦争でロシアの窮状を知らされず「勝っている」と思っているのと同じです。

WTOといいIMFと言いアメリカ民主党政権の時は毎回中国がゴネ得をしてますねえ。

正直、今の英国王も分からないようなバイデンなら簡単に中国に丸め込まれるんだろうなと悲観的です。

バイデン大統領 God Save The Queen と演説を締めくってしまい、会場ポカーンという報道記事を見ました。God Bless America のつもりだったらしいです。

典型的なまだらボケですね。

家の90歳+の義母も同じ状態で、正気の時とそうでない時が代わる代わる。

まあ、周囲のサポートがしっかりしているのならなんとかなりそうですが。

最近はロシアから日本商社への支払いでドルが使えないため人民元での支払いになってるって話がありましたね。ルーブルで貰うくらいなら人民元で貰った方がマシでしょうしね

こういう需要はありそうですね

割とガチでロシアが今後人民元ばっかり使うしかないから、こういう「主張」を

し始めたのかも知れませんね。それはつまり、ロシアのルーブルが

ゴミクズ扱いされると言う事に繋がりかねませんが……