韓国で新規貸出金利が5%台突入:社債発行残高も急減

韓国の社債市場の資金調達環境悪化を受け、新規貸出金利が上昇するとともに、銀行の融資も伸びているのだそうです。その一方で、社債の発行残高は先月、3兆ウォンほど純減しているそうですが、こうした状況が長続きすれば、信用力が低い債務者から順番にデフォルトし始めるという可能性も現実の脅威となってきます。

韓国債券市場の現状

今月初旬の『韓国債券市場の大混乱:いま韓国で何が起きているのか』などを含め、当ウェブサイトで最近、しばしば取り上げている話題のひとつが、韓国の金利・債券市場の状況です。

端的にいえば、韓国銀行の利上げにともない、「翌日物無担保コール金利」に始まって、国債、金融債、社債などの利回りが順繰りに押し上げられ、ケースによっては非常に高い金利負担を余儀なくされている、というものです。

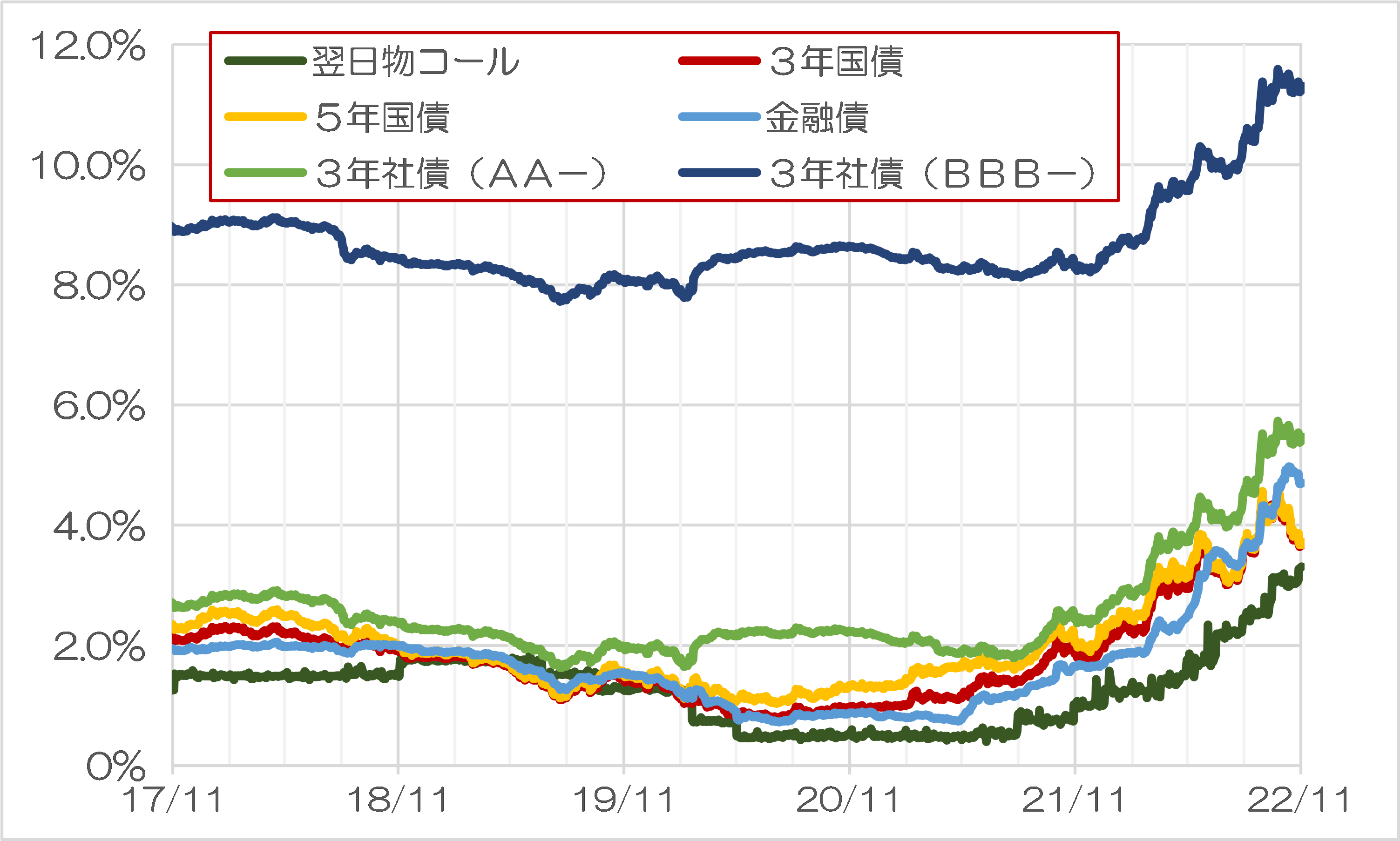

韓国銀行のデータベースでは、日々の金利・債券市場のデータが収録されているのですが、11月29日までの主要な金利(O/Nコール、3年国債、5年国債、金融債、3年物AA-社債、3年物BBB-社債)については、軒並み押し上げられていることが確認できるでしょう(図表)。

図表 韓国の金利市場(デイリー)

(【出所】韓国銀行データより著者作成)

FRBの玉突きでの韓銀利上げが大きな原因

また、『ウォン金利急騰の韓国、今度はCOFIXが4%目前に』などでも触れたとおり、住宅ローンなどの基準となる韓国の銀行連合会が公表する毎月の主要銀行の資金調達金利についても大きく上昇しており、これを受けて主要銀行が住宅ローンの適用金利を引き上げる、といった動きが拡大しているようです。

なぜ韓国銀行がこれほどまでに急激な利上げを余儀なくされているのかといえば、やはり、米国の中央銀行にあたるFRB(連邦準備制度理事会)が利上げを急いでいるから、という事情もあります。つまり、追随利上げをしなければ為替相場でウォンが下落し、通貨危機に発展しかねないからです。

このあたり、「国際収支のトリレンマ」の観点からは、市場経済原理に基づいて為替相場が決定される韓国のような国の場合、本来ならば、中央銀行の金融政策はあくまでもその国の国内事情のみに基づいて決定されるべきであり、為替相場の変動を気にするのは筋違いです。

しかし、韓国の場合はGDPでは「先進国」を気取っていながらも、事実上、その通貨・ウォンは流動性に乏しく、韓国企業は外貨(とくに米ドル)を借りなければ生産活動を行うのもままならない、というのが実情なのでしょう。

だからこそ、韓国銀行としては、ある程度は人為的に為替相場を誘導してやる必要があるのでしょう(※といっても、韓国銀行としては、このことについてはあまり公然と述べていませんが…)。

起債環境悪化で銀行貸出が急増…金利も10年ぶりに5%台に!

最近の利上げも、こうした韓国銀行の「ステルス通貨防衛」の一環という側面があると見るべきなのかもしれませんが、それで金利が上昇するというのは、韓国の企業や個人にとってはたまったものでありません。

その結果が、自治体が保証するABCPのデフォルトであったり、生命保険会社のコールのスキップ(未遂)であったり、あるいは消費者向けのローンの急増(『韓国消費者信用の伸びは鈍化するも「商業信用」は急伸』等参照)だったりするわけです。

こうしたなかで、韓国メディア『中央日報』(日本語版)には本日、こんな記事が掲載されていました。

韓国、社債発行環境悪化で企業向け貸出急増…10年ぶりに金利5%台に

―――2022.11.30 11:33付 中央日報日本語版より

これによると、企業向けの新規貸出金利が2012年9月以降、初めて5%を超え、家計向けの貸出金利についても信用貸出金利が7%を超えるなど、資金調達不安が韓国全体で広がっている、というのです。

具体的には、大企業向けの新規貸出金利は前月比0.7%ポイント上昇して5.08%で、中小企業向けの新規貸出金利も前月比0.62%ポイント上昇して5.49%だったのだそうであり、これについて韓国銀行の金融統計チーム長は次のように述べたのだとか。

「大企業向け貸出金利が上昇したのは指標金利が上昇した上に社債市場の冷え込みで銀行の貸出需要が拡大した結果」。

このあたり、たしかに「韓国電力の社債発行が債券市場全体を圧迫している」、といったこれまでの報道とも整合する動きです。また、中央日報はこれについて、次のようにも指摘しています。

「債券市場の流動性悪化で先月社債市場では統計作成以降で最大となる3兆3232億ウォンの純償還がなされた」。

「純償還」というのは、これまで社債を発行していた企業のなかに、借り換え(ロール)を諦めたケースがあったということを示唆します。実際、中央日報によると、先月の銀行の企業向け貸出残高は前月末より13兆7000億ウォン増えたのだそうです。

まさに、典型的な「クラウディング・アウト」現象でしょう。

長続きすれば韓国の金融システム壊死のリスクも

結局、問題は「この状態がいつまで続くか」ですが、こうした状況が長続きすれば、信用力が低い資金調達主体から順番に債務不履行(デフォルト)が発生し始めるなど、韓国の金融システムが徐々に壊死状態に陥るかもしれません。

これに対する解決策は簡単で、韓国銀行が利下げをして量的緩和をすれば良いのですが、それをやると今度は不動産バブル、株式市場バブルなどが蘇る可能性があるほか、韓国ウォンが暴落し、通貨危機に陥る可能性も見えてきます。

このうち前者については韓国の金融当局が近隣国に知見を学ぶなどして、資産バブルをうまく軟着陸させる努力が必要ですし、後者については一時的に利上げを止めた際のバックストップとして、「いざというときに韓国に対し惜しまず外貨を貸してくれる友人」を見つけるのが手っ取り早いのかもしれません。

韓国の尹増鉉(いん・ぞうげん)韓国企画財政部長官(※当時)は2009年7月、韓国が危機の際に助けてくれる友人について、「遅すぎてはだめ」、「出し惜しみしてはだめ」、「ふがいなさを感じさせてはだめ」、といった条件を出しています。

今度こそ、韓国がそのような友人を見つけ、今回の危機を無事乗り切ってくれることを、私たち隣人としてもお祈りしてさしあげるべきではないでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

カズ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

どうせウォン安を招くのなら、いっそお金をジャブジャブ蒔いて、金融危機を先に何とかせねば…という素人考えはいかがでしょうか?

郵貯銀行(昔の郵便局)の定額預金の利率ですが,1974年は8.0%, 1990年は6.33%でした。10年預けておくと約2倍になった時代もあるのです。それでも日本は崩壊しなかったので,韓国も大丈夫でしょう。

一つの国家の金融システムが壊死するのをリアルタイムで観察できるの興味深いですね。

この国の南には友人は居ませんが、北をみると新宿会計士様の言うドルを刷ることのできる希有な国と自称国際通貨の元を持つ国が友人として存在しているので問題は無いでしょうw

推移をは楽しみ…ゲフンゲフン、興味をもって見守らせて頂くとしましょう。

短期金利は中央銀行の政策で誘導できるが長期金利はマーケットが決める。

長期が上がっているのは短期金利の上昇の影響と金の流れに目詰まりが起こっているからだろう。借り替えができず純償還が可能な企業はいいが、借り替えなしに生き残れない会社も多いはず。韓銀特融か。12月がどうなるか。

韓国国債が、9月以降、値上がり中ですね。

何が原因で、人気が高いのか?

もしかしたら、ブログ記事にあるように、

国債以外の債券は、見向きもされないのかも。

外貨調達が社債から借入金にシフトすると、韓銀預かりの外貨(外貨準備高)は当然に減るわけで・・。即ちカウントに含まれる外貨準備高も減るわけで・・。

・・・・・

おカネが全然無くても平気! 貸付金は金融機関が”信用創造”で工面すればいい。

どうせキャッシュレス社会なんですから、借手の通帳残を増やすだけのことです。

・・。

得意の”いかさま仮想通貨”なら可能かも!

(韓国の仮想通貨→実質上場廃止)

>ウィーミックスの実際の流通量が取引所に公示した流通量(約2億5000万個)を上回る3億2000万個であることが明らかになり、市場の信頼を失った。

これも、その一環なのでしょうか?

”いかさま”でタコ殴りですね・・。