韓国消費者信用の伸びは鈍化するも「商業信用」は急伸

韓国銀行が昨日発表した家計信用(速報値)によれば、住宅ローンを中心に家計債務の伸びは一段落しました。ただ、こうしたなかで不気味な伸びを示しているのが「商業信用」、つまりカードローンなど、貸倒リスクが高い融資です。ただでさえ韓国銀行の利上げが続くなか、カードローンは韓国経済の信管となるのかどうかも気になりますが、さらに気になるのは、本日の韓国銀行の金融政策発表でしょう。

目次

金利は急騰=韓国ウォン金利市場

『韓国債券市場の大混乱:いま韓国で何が起きているのか』を含め、先般より当ウェブサイトにて取り上げている話題が、韓国のウォン金利市場・ウォン債券市場の状況です。

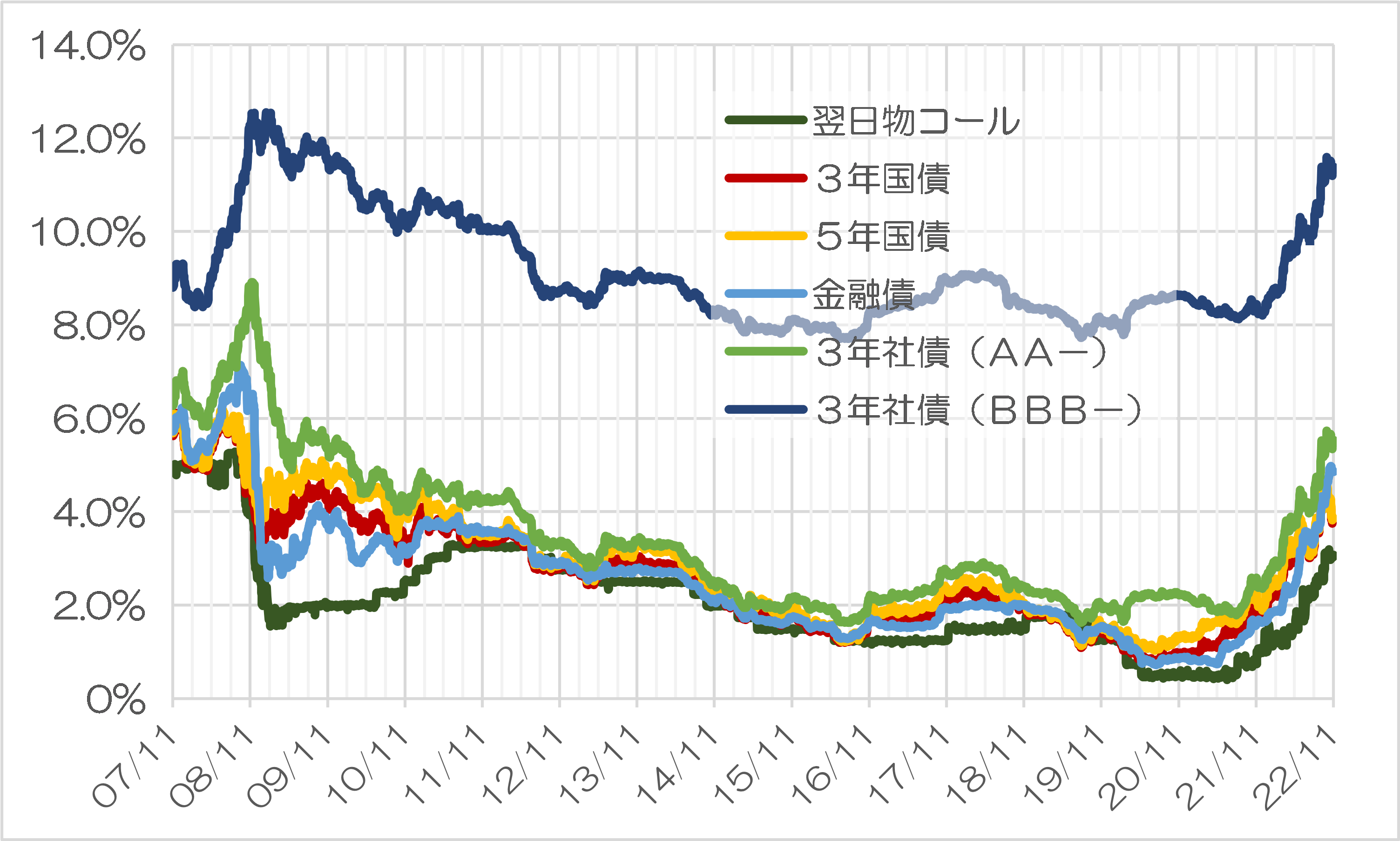

図表1はこれまでに何度か当ウェブサイトで紹介してきた、無担保翌日物コール金利、3年国債、5年国債、金融債、3年物社債(格付AA-とBBB-)の各市場利回りについて、2007年11月以降の15年分の動きを図示したものです。

図表1 韓国のウォン金利市場・ウォン債券市場

(【出所】韓国銀行データをもとに著者作成)

インフレ抑制は表向きの理由:利上げの本当の理由はウォン防衛

改めてこの図表を眺めてみるとよくわかるのが、韓国銀行の利上げの影響で、韓国を代表するあらゆる金利がパラレルに上昇しているという事実です。

一般に金利の世界では、年限が長くなるほど、あるいは信用リスクが高くなるほどに利回りが上昇する現象が知られていますが、韓国銀行が基準となる金利を引き上げたら、それによってすべての金利もトコロテン式に押し上げられるわけです。

ではなぜ、韓国銀行は利上げを続けているのでしょうか。

その理由は、公式には「インフレ抑制」ですが、著者自身としては、その隠れた狙いが「ウォン安の阻止(=通貨防衛)」にあると見ています。ウォン安が進めば、韓国企業が外貨建てで資金調達をするためのコストが上昇し、現在韓国企業が借りている債務の借り換え(ロール)ができなくなる可能性があるからです。

ただ、利上げをすれば、その分、韓国の企業や個人が韓国ウォン建てでおカネを借りるのが難しくなりますし、元に住宅ローンなどを借りている個人や事業ローンなどを借りている企業は、金利負担が重くなってしまいます(『ウォン金利急騰の韓国、今度はCOFIXが4%目前に』等参照)。

つまり、外貨建ての債務者の負担を増やしたくなければ(=通貨危機を防ぎたければ)利上げをせざるを得ないのですが、ウォン建ての債務者の負担を増やしたくなければ(=金融危機を防ぎたければ)利上げをしてはならない、という、深刻なジレンマに直面している格好です。

家計信用は1870.6兆ウォン:前四半期比+2兆ウォンに留まる

こうしたなか、金利は資金調達の「コスト」という議論ですが、もうひとつ重要なのは、貸出金の総額という「ボリューム」の議論です。

これに関連し、昨日は韓国銀行が2022年第3四半期における家計信用を公表しました。

2022年第3四半期中・家計信用(速報)【※韓国語】

- 2022年第3四半期末の家計信用残高は1,870.6兆ウォンで、前四半期末比2.2兆ウォン増加

- 家計貸付残高は1,756.8兆ウォンで前四半期末比0.3兆ウォン減少、販売信用残高は113.8兆ウォンで2.5兆ウォン増加

―――2022/11/22付 韓国銀行HPより

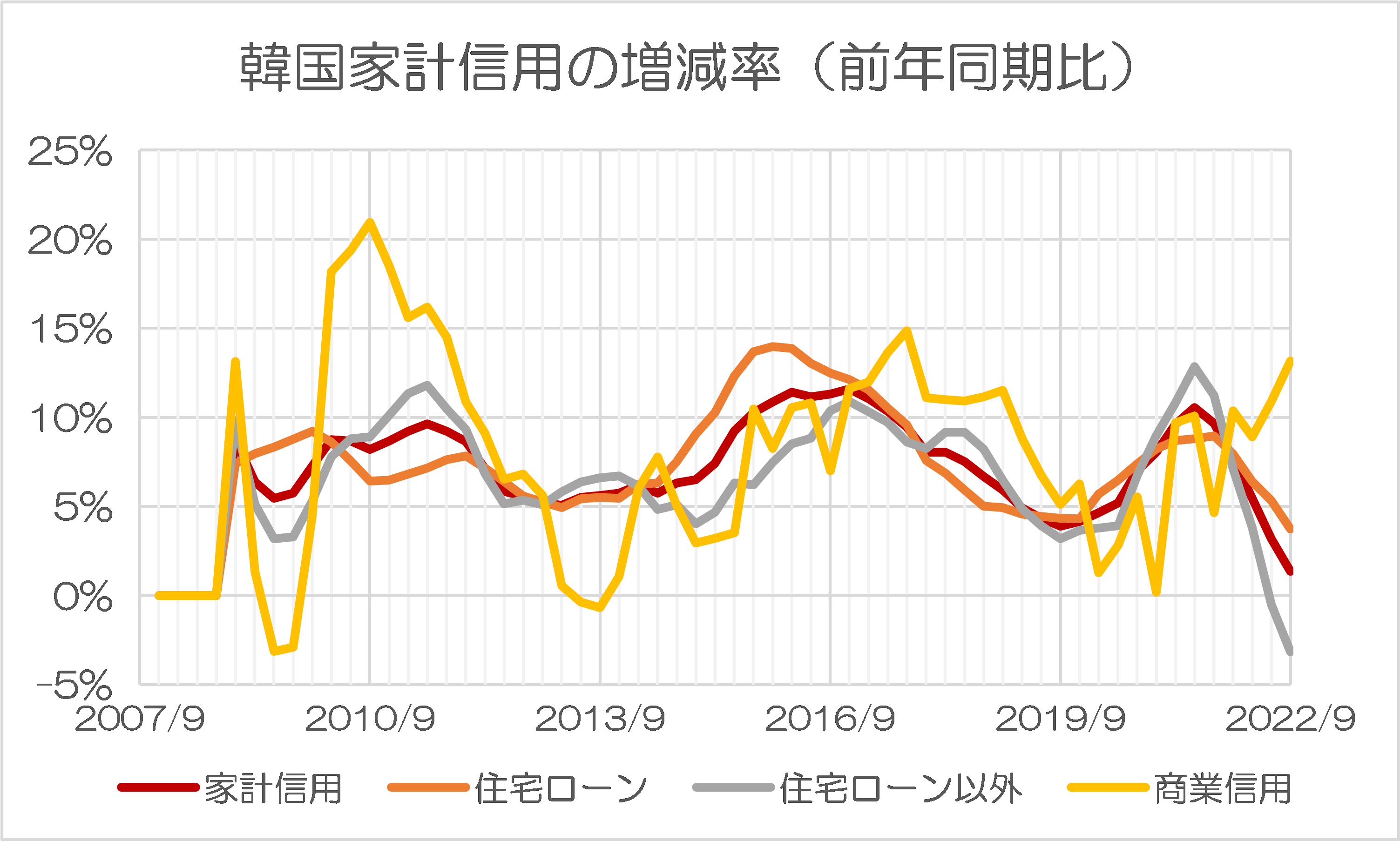

詳しい報道資料は『【報道資料】2022.3四半期の家計信用(速報)』をクリックするとダウンロードすることができます(※PDF版、韓国語)が、本稿では韓国銀行のデータベースで公表された生データを確認しておきましょう。四半期ベースの正確な数値が図表2、2007年以来の推移を示したものが図表3です。

図表2 韓国の家計信用

| 項目 | 2022年9月末 | 前四半期比 |

|---|---|---|

| 家計信用(合計) | 1870兆6138億ウォン | +2兆1871億ウォン |

| うち住宅ローン | 1007兆8710億ウォン | +6兆4968億ウォン |

| うち住宅ローン以外 | 748兆9639億ウォン | ▲6兆8119億ウォン |

| うち商業信用 | 637兆6057億ウォン | +2兆5021億ウォン |

(【出所】韓国銀行データより著者作成)

図表3 韓国家計信用(2007年12月以降)

(【出所】韓国銀行)

むしろ年率8%近くのペースで伸び続けていたことが異常

これで見ると、韓国の家計信用の増大には急ブレーキがかかっていることが確認できます。

家計信用の総額(1870兆6138億ウォン)は韓国銀行データベースに収録されている2002年12月末以来で最大ですが、その伸び率は前四半期比0.12%・前年同期比1.36%に鈍化しており、とくに住宅ローン以外の貸出金の伸びはマイナスに転じています。

というよりも、このグラフの「傾き」で見ると、むしろコロナショック以降の2020年9月以降の住宅ローンの伸びがあまりにも急激だったことがわかります。住宅ローンは年率8%近くのペースで伸び続けていたからです(図表4)。

図表4 韓国家計信用・用途別の年換算伸び率

(【出所】韓国銀行データより著者作成)

これについては2020年3月のコロナ禍以降、米FRBなどの外国主要中銀がいっせいに金融緩和を行い、それによって外国から韓国に流入したホットマネーが韓国の家計信用を押し上げた格好です(当然、裏側では不動産・株式・暗号資産などのバブルも発生していたものと考えられます)。

隠れたリスクは「商業信用」

ただ、住宅ローン自体は調整局面に入ったと考えられる一方で、「商業信用」(原系列名は “Merchandise credit” )が依然として年率で13%増えている点は、気になります。前四半期と比べても2.5兆円増加した計算です。

商業信用は一般にクレジットカードなどによる短期的なショッピング債権に加え、カードローン、消費者金融、個人向けの事業性ローンなどで構成されているようですが、韓国銀行のデータベース上だと、その内訳は不明です。「商業信用」以上の細かい区分は存在しないからです。

ただ、この「商業信用」という項目が急増しているという点で気付くのは、先月の『韓国でカードローンの残高が急伸の一方、金利も急騰中』でも取り上げた、「個人向けのカードローンの残高が急増している」とする話題とも整合している、という事実です。

このカードローン債務の怖いところは、借りる本人にとってはクレジットカードさえあれば気軽に借りられるという点もさることながら、これを借りているのが多重債務者であると懸念される点にあります。

商業信用自体、金額的に見れば113兆8319億ウォンと、家計信用全体(1870兆6138億ウォン)からすれば6%少々に過ぎませんが、ほかの融資と比べて金利水準が非常に金利が高く、その分、不良債権化のリスクも高いという特徴があります。

韓国銀行の金融政策は?

こうした消費者向けの商業信用が韓国経済の「信管」となるのか――。

ここで注目すべき材料があるとしたら、本日予定されている韓国銀行の政策会合でしょう。

いちおう、韓国メディアなどによれば、事前のコンセンサスは0.25%ポイントの利上げだそうですが、この利上げ幅だと、米韓金利差を覆すことはできません。図表5で示した通り、政策金利ではすでに米国が韓国のそれを1%ポイント近く上回ってしまっているからです。

図表5 政策金利・米韓比較

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

この点、米国ではここ数週間で、消費者物価指数(CPI)や生産者物価指数(PPI)などが落ち着いてきていることは事実であり、年内のFOMCでの米金利の上げ幅は0.75%ポイントではなく0.5%ポイントにとどまる、といった観測も生じています。

しかし、米韓金利差を残したままだと、米ドルに対して韓国ウォン安がさらに進行する可能性もありますし、そうなれば韓国の貿易収支も悪化し、通貨危機のリスクも依然として残ることになります(※ウォン安で貿易収支が悪化する理由については『メディアの「悪い円安論」の正体は「悪いウォン安論」』等参照)。

その意味では、本日の韓国銀行の金融政策発表は気になるところでもあるのです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

金利上昇の弊害について少し補足。

現在の政策金利が3%で銀行預金金利が5%。

米国にならいもう少し上昇するとされる。

韓国では銀行預金が急増中。

これにより第2金融圏や債券市場の流動性に悪影響を与えている。

金融当局は銀行に過度な預金獲得を控えるように要請。

ただ債券市場への影響から銀行債の発行を抑えるようにも要請されていて矛盾している。

https://money1.jp/archives/93859

繰り返すが現在の韓国では銀行預金に資金が集まっている。

金利5%での定期預金再預金は魅力的な投資と言っていい。

これだけで一般国民は十分な資産形成ができるだろう。

ところが韓国では金融所得総合課税が採用されている。

大幅な税金アップとなる者が大幅に増えると予想されている。

やはり金利が上がりすぎるのも各方面に弊害が出る。

ところでこの金融所得総合課税は日本でも参考になる。

NISA導入に合わせ証券優遇税制を廃止し税率を10%→20%へ引き上げた。

今度はNISA恒久化に合わせて証券税率を20%→30%にすると予想されている。

我らが岸田も当初より金融所得課税の強化をノリノリで打ち出している。

これでは「貯蓄から投資へ」も「金融所得倍増」も絵にかいた餅となる。

それならば利子・配当が200万までなら申告分離課税で税率20%。

それを超える分には金額に応じて累進課税を適用する。

これなら国民の理解も得られようし「1億の壁」にも柔軟に対応できる。

まさかこの分野で韓国から学べることがあろうとは思いもしなかった。

株式の申告分離課税20%については,そもそも投資家層には所得税率20%超の人が多いので有り難く思っている人が多いでしょうが,30%になると年収1,000~1,800万あたりの層が微妙でしょうね。毎年,確定申告しないといけない人が多いから,総合課税のほうが得な人達が多いかも。

これは私自身の例ですが

金融資産約2億円、特定口座源泉徴収有。

内訳は米国株HDV、SPYD、VYVと日本株1489,優待株で1.3:0.7。

年間配当金が約500万と外食中心の優待券が多数。

特定口座により住民税非課税世帯となる。

コロナ禍で住民税非課税世帯による各種給付金を享受。

自分でもこれは「イカン」と思うのですよ。

こうなりたいと「FIRE」が流行るのも当然のこと。

この相場でFIREに挫折するのも当然のこと。

ぜひ配当・利子には総合課税、累進課税を適用して税金を取ってほしい。

だが資産形成のために最低限税率20%は維持してほしい(下げてほしいくらい)

この点では日本より韓国の方がよほど合理的と言えるでしょう。

>配当・利子には総合課税、累進課税を適用して税金を取ってほしい

総合課税ということは確定申告するということになる。

「そんなめんどくせぇーことやるならこの程度の投資やめる」と言う人がかなりいるのでは。その時株式市場に何が起こるか。

中小企業の800万円以下の所得にかかる法人税実効税率が20%台なのに利子配当に30%もとれるのか。

岸田は自分で言っているのではなく、たぶん財務省が裏にいる。岸田は人形で財務省は腹話術をやっている。

韓国はキャッシュレス化では世界のトップ集団にいます。EUではデビットカード利用が多のに対し,韓国ではクレジットカード利用が主流のようです。ついつい買いすぎてしまう人も多いでしょうね。私の個人的経験でも,支払い手段が,PayPay(後払い),楽天Pay(後払い),SUICA(オートチャージ),WAON(オートチャージ),多数のクレジットカード,等に分散すると,多少支出が増える気もします。特に「1割還元」とかのキャンペーンがあると。

私が聞いていたところでは、韓国では所得把握のためクレジットカードの使用を奨励し(日本もそうだが現金商売は脱税が多い)様々なインセンティブをつけて普及を進めたところ使いすぎ、カード破産が社会問題になったととのことでした。

>こうしたなかで不気味な伸びを示しているのが「商業信用」、つまりカードローンなど、貸倒リスクが高い融資です。

個人のキャッシュレス決済口座の残高が底をついたってことなのかもですね。

エンゲル係数への挑戦(三食インスタントラーメン)にも限界があります・・。

もしくは、ショッピング枠を流用した換金(即時質屋行き)なのかと・・。

気になっていた話題なので詳しい解説ありがとう御座います。

結構大変な兆候な気がしますがなんか取るに足りない感じの扱いなんですよね。サブプライムが弾けた時もこんな感じだったので気になります。

危ない危ないとか、スワップスワップとか言ってるうちはまだ余裕がある状態で、それがおとなしくなったらいよいよ本当にアカンのだろうなと成り行きを注視します(そして何もしない)。

住宅価格も需要と供給で決まるが、需要は「いくらまで借りられるか」が大きく影響している。

金利が上がり、借りられる金額が小さくなれば需要が減り住宅価格は下がる。今韓国で起きている住宅価格の下落と住宅ローン残高の減少の原因はこれだろう。

商業信用の内容はよくわからないが、一部住宅関連が入っているのではないかと思っている。

借入できる金額と収入の間には計算式があり、不足分は自己資金ということになる。自己資金が足りなければ購入をあきらめるか、他で調達するしかない。

もう一つはチョンセを利用した不動産投機。不動産時価の7割を借家人が預けるチョンセで調達し足りない分は商業信用を利用する。不動産時価が上がると予想してチョンセと商業信用でレバレッジをかけるということ。