韓国でカードローンの残高が急伸の一方、金利も急騰中

つい先日、韓国では不動産PFを中心に資金繰り不安が生じ始めているとする話題を取り上げたばかりですが、ここでもうひとつ、興味深い記事を発見しました。韓国のカードローン残高が急増する一方、ローン金利も急騰しているというのです。カードローンはクレジットカードさえあれば借りられるという意味で気軽に資金調達できる手段ですが、その残高急増は気になるところです。

韓国金融市場の混乱

少し前から当ウェブサイトでは、韓国の金融市場――とりわけ「債券・金利市場」――の混乱について、取り上げてきました。

たとえば先日の『ABCPショックが韓国で金融危機リスクを高める理由』でも指摘したとおり、現在の韓国の債券市場では、ただでさえ政策金利、国債利回りなどの急騰が生じているなかで、リスクが高い社債、ABS、SL(不動産PFなど)の市場への資金繰りが悪化しているというのです。

背景にはおそらく2つの事情があります。

ひとつめは、韓国銀行による利上げです。

米FRBを含めた主要国中央銀行が現在、世界的な物価高への対処から、利上げに踏み切っているなか、韓国銀行としても追随して利上げせざるを得ない状況に追い込まれています。なぜなら、ある程度の利上げをしなければ、韓国から資金が流出し、通貨・ウォンの価値が下がってしまうからです。

いや、すでに現時点においても、ウォンは先月、リーマン・ショック時以来初となる1ドル=1400ウォンの水準に到達し、一部では年内に1500ウォンの大台に到達するのではないか、といった懸念もあります。

当然、中央銀行の金融政策も、ウォン安を意識したものとならざるを得ませんし、今後ますます金利が上昇し、資金不足が深刻化するとの見通しもあります。

資産バブル問題

そしてふたつめは、韓国の資産バブルです。

もともと韓国では不動産、株式、暗号資産といったリスク資産への投資がさかんでしたが、韓国の住宅市場は2020年の時点でややバブル気味だったものの、そこに襲ってきたコロナ禍の影響で米FRBを含めた中央銀行が金融緩和に踏み切り、韓国にもホットマネーが流入し、バブルが延命されました。

結果として、韓国における資産バブルの調整が遅れ、資産価格の下落の衝撃に拍車がかかることが予想されますし、当然、これらの不動産などを裏付けとした投資商品(いわゆる不動産PF等)についても焦げ付きが予想されます。

つまり、急速な利上げをすれば不良債権・不良資産問題が社会のそこここで発生し、金融危機につながりかねませんし、利上げを渋ればウォン安が加速し、韓国からの外貨流出が加速することで通貨危機に至る可能性もあるのです。

いわば、「金融危機か通貨危機か、どちらかお好きな方を」、というわけですね(あるいは「その両方」、かもしれませんが)。

カードローン残高の急増

こうしたなか、韓国メディア『朝鮮日報』(日本語版)には昨日、少し気になる記事が出ていました。

金利は急上昇しているのに…韓国でカードローン残高が急増

―――2022/10/27 10:11付 朝鮮日報日本語版より

朝鮮日報によると、韓国では最近、カードローン債権が急増。クレジットカード大手4社による6月末のカードローン残高が25兆3756億ウォンで、昨年末と比べて1兆4645億ウォンも増えたことが、韓国の国会議員が金融監督院から提供された資料で明らかになったというのです。

しかも朝鮮日報によると、これらのカードローンはクレジットカードで比較的簡単に借入ができるものの、金利は最近、上昇しているのだそうです。というのも、多くのカード会社の大半が資金を調達するための債券利回りも上昇しているからです。

「金融投資協会債券情報センターによると、21日現在で与信専門金融債(格付けダブルAプラス、3年物)の金利は年6.082%となり、2010年の統計開始以来初めて6%台となった。年明け(1月3日)の年2.42%から急上昇した」。

ローン金利も急騰中

しかも、ノンバンク債の利回りは上昇を続けているらしく、3年物のノンバンク債は今年4月に3%台だったものが、6月には4%台、9月末に5%台、そして今月6%台、というわけです。

「そこに江原道のレゴランド問題が加わり、与信専門金融債の金利が年内にも7%に達するとの見通しも示されている」。

なかなかに怖い話です。

当たり前の話ですが、ローン会社にとっては調達金利よりも高い金利で消費者に貸し出さなければ元が取れません。おカネを気軽に借りられるものの金利が高い、という状況は、それだけ貸出金の不良債権化のリスクを増やすことになります。

実際、朝鮮日報の記事によると、今年4~7月のカードローンの平均金利は12%台だったそうでしたが、与信金融協会が26日に公示したクレジットカード専門7社による9月末現在のカードローン平均金利は12.02~14.42%に上昇しているのだとか。

「今後は15%も視野に入った。ノンバンクからの借り入れのハードルがそれだけ高くなったことを示している」。

なかなかに強烈な話です。

韓国の不良債権問題は、韓国銀行の利上げを待たずして表面化するのかもしれません。

韓国の経済統計は信頼に値するのか

ただ、それ以上に気になるのは、韓国の経済統計です。

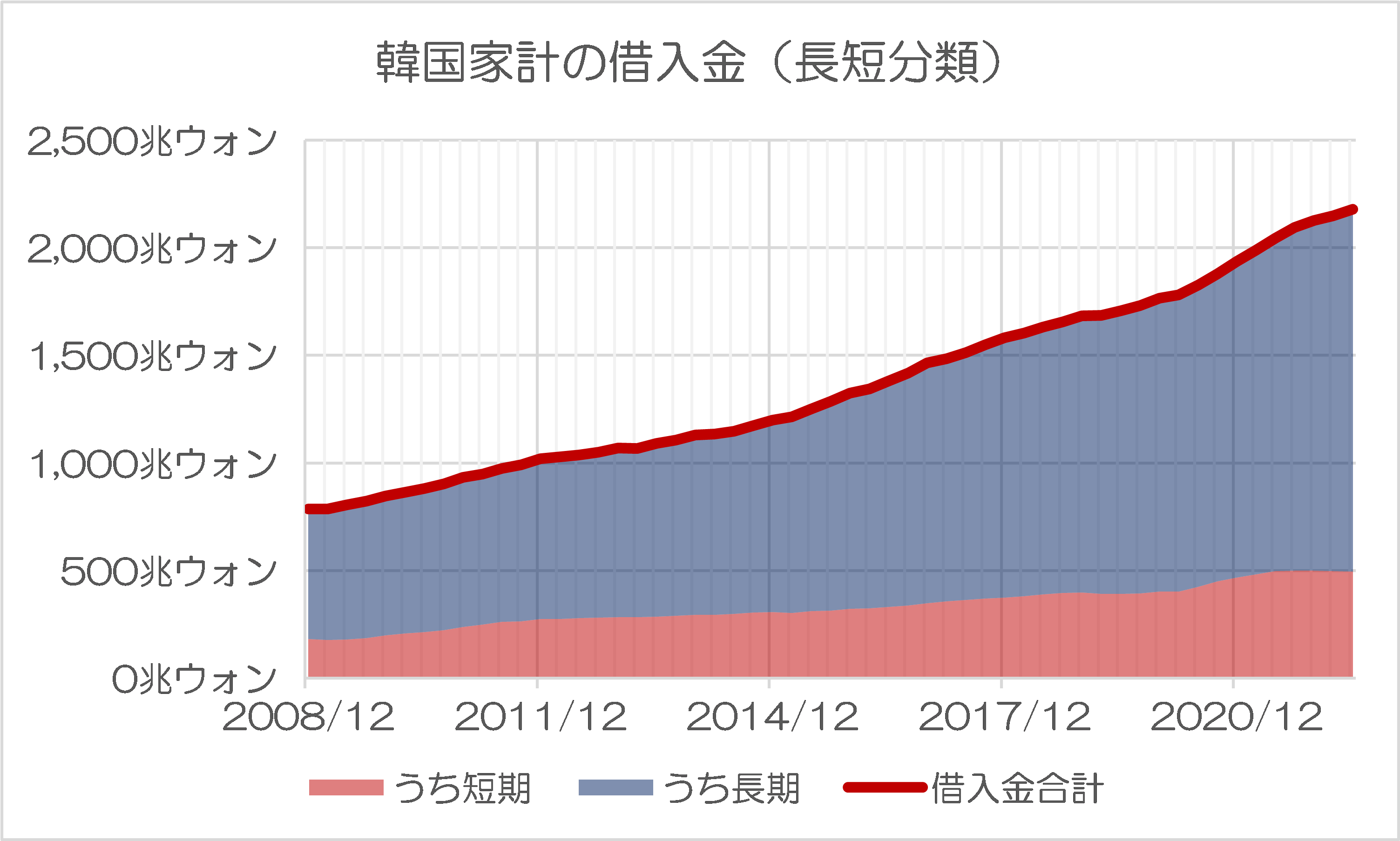

資金循環統計から判明する韓国の家計部門の借入金は、伸びる一方です。しかも、短期債務も増えているのですが、どちらかといえば長期債務が伸びていることが確認できます(図表1)。

図表1 韓国家計の借入金(長短分類)

(【出所】韓国銀行データをもとに著者作成)

このことは、資金使途として長期融資(たとえば住宅ローンなど)が伸び続けている可能性を示唆しています。

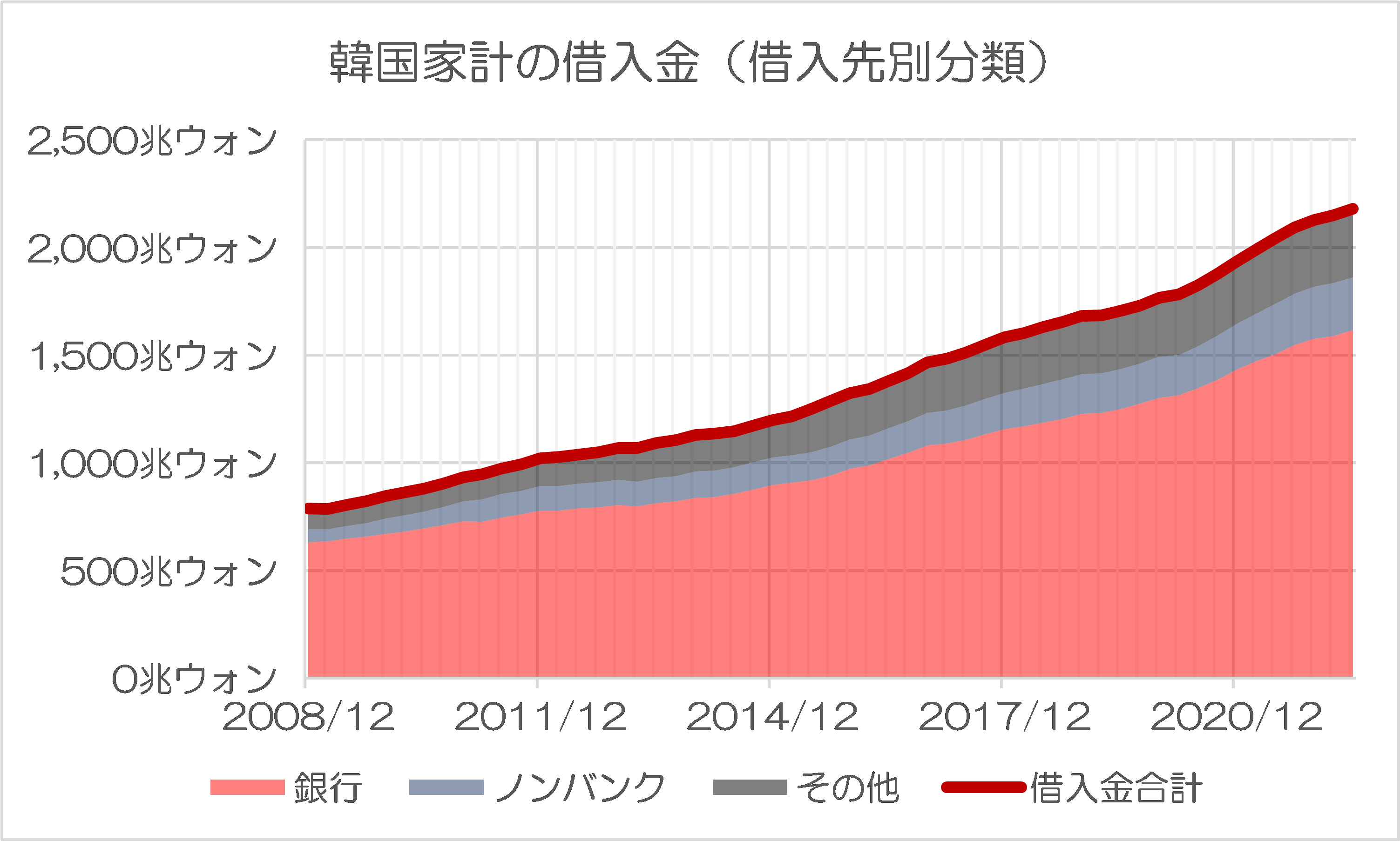

また、ノンバンクの融資については、統計上、急増しているとまでは言い難いところがあります(図表2)。

図表2 韓国家計の借入金(借入先別分類)

(【出所】韓国銀行データをもとに著者作成)

このように考えていくと、ノンバンクのローンの急伸がそこまで社会問題化するものではない、といった楽観的な見方も出てくる可能性はあります。

ただし、著者自身はこの韓国銀行のデータに、そもそも住宅を貸し借りする際の重要なローンが計上されていないのではないかと疑っており、この点については現在、資料を探しているところでもあります。

これに関する論点については、どこかで機会を見て紹介したいと考えている次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

カードローンが増えている原因が、借金しないと生活できないのか、ただ娯楽に費やしているだけなのか。前者の場合ですと絶望的だと思います。

ただ、まぁ、いくら金利が上がろうと、借金が膨らもうと問題ないでしょう。

伝家の宝刀、徳政令がありますからね。むしろ借金しない方がバカ、くらい思っているかもしれません。

住宅の賃貸借にかかわる融資の件については、某元歯医者さんの所にエントリーがありましたよ。

https://sincereleeblog.com/2022/10/19/no-count/

個人間の取引だから統計には計上しないって、、

>ノンバンクの融資については、統計上、急増しているとまでは言い難いところがあります

図表2を眺めると、確かに近年の家計債務の急増は銀行融資の伸びが主因ですね。住宅、不動産ローンが大部分だと思いますが、その7割以上が変動金利貸出と言われていますから、金利急上昇の現局面で、利子返済の負担増が、家計のやりくりをますます難しくしつつあるのは間違いないと思います。

2022年に入って、銀行融資の伸びはやや収まったかに見えますが、ノンバンク融資の額は明らかにそれを上回って増えているようです。収入の相当部分を利子返済に回さざるを得ないとすれば、当面の生活維持のためにはカードローンに頼らざるを得ないのでしょう。金利上げはあり得ても、下げは期待できない現在の状況下では、この傾向は今後より顕著になっていくはずです。「ノンバンク融資の統計上の急増」は、これからが本番と言えそうに思えます。

過去、日本で消費者ローンによる家計破綻が問題となった頃、消費者金融の会社の営業所を狙った強盗、襲撃、放火などの事件が相次いだことがあったと記憶しますが、自己破産の増加に加えて、こうした事件の多発は世相をますます暗くさせていくことでしょう。

問題を深刻化させたのは、前政権の時期。経済音痴、外交音痴の文在寅のせいであるのは多分間違いないでしょうが、それがいよいよ身に堪えてくるのは実はこれから。割を食うのは尹錫悦氏となれば、ご本人にはお気の毒ではありますが、自ら大統領選に出馬してまで火中の栗を拾いに行ったんだから、「まさかこんなことになるとは」なんて泣き言を並べても、後の祭り。まあ先見の明がなかった、自業自得でしょ、と言われてもしかたがないでしょうね。

伊江太 様

お説の通り、銀行→ノンバンク・カードローンへのシフトはこれからだと思います。 次に待ち受けるのは法定金利の上限(年利20%)ですね。

>収入の相当部分を利子返済に回さざるを得ない

返済への対策が「昼食抜き」だったりしてるみたいですね。

彼らによってエンゲル係数の定説は覆されるのでしょうか?