韓国金融機関、事実上の「無担レポ取引」で外貨調達か

韓国の民間金融機関の資金調達手段として、韓国国内の保険会社と海外のレポ市場のカウンターパーティを巻き込んだ、事実上の「無担レポ取引」が使用され始めたのかもしれません。韓国メディア『ハンギョレ新聞』(日本語版)の記述を「脳内補完」しながら読むと、韓国の金融機関がいよいよ本格的に外貨資金繰りに窮し始めている、などと読めてしまうのです。これについてどう考えれば良いのでしょうか。

2022/08/31 12:00追記

本文中に誤植や書式設定のエラーなどがありましたので修正しております。

目次

「通貨安→金融危機」は日本では生じない

G-SIBsが3社or4社、他にも有力金融機関がたくさん!

私たちの隣国・韓国で、通貨・ウォンが急落しているとする話題については、最近、当ウェブサイトではしばしば取り上げているとおりですが、これにはちゃんとした理由があります。それは、隣国のような国の場合、外資の流出によって経済が破綻に追い込まれる危険性がゼロではないからです。

これについて説明する前に、まずは日本の状況について説明しておきましょう。

日本の場合、自国通貨が下落したくらいで「通貨危機」、つまり外貨資金が流出することで経済が破綻してしまうような事態は、滅多なことでは生じません。

もちろん、2008年のグローバル金融危機の際には、日欧などの金融機関もそれなりにドル資金の調達に苦慮しましたし、こうした経験が日米英欧瑞加6ヵ国・地域の「外為流動性供給スワップファシリティ」(いわゆる常設無制限の為替スワップ)に発展したことは事実でしょう。

ただ、そもそも論として日本の資金循環構造上、一部の金融機関などを除けば、日本企業が米ドルやユーロなどの外国の通貨でおカネを大々的に借りているというケースはほとんどありません(※ごく一部の企業はさる理由により大々的に外貨調達を行っているようですが…)。

しかも、何らかの事情があって日本企業がドル資金を借り入れる際も、それらを貸し付けているのは、多くの場合、日本の金融機関です(それらのなかには、いわゆる「円投外債」の場合もあれば、通貨スワップ市場などで資金を借り入れている場合もあります)。

やはり、日本には「G-SIBs」、つまり「世界の金融システムに重要な影響を与える金融機関」が3社もあり(※厳密には3メガに野村HDを加えた4社)、G-SIBsに該当していないけれども巨額の資金を持つ金融機関がほかにも何社もあります。

たとえば3メガ(三菱UFJ、三井住友、みずほ)のいずれにも属さない大規模な金融機関としては、ゆうちょ銀行や農林中央金庫、三井住友信託銀行(※)、りそなHD、信金中央金庫といった事例がありますし、地銀でも上位行は25年前の都市銀行くらいの資金量を誇っています。

(※ちなみに三井住友信託銀行株式会社は三井住友フィナンシャルグループと名前がソックリですが、別物です。)

この四半世紀で預金量は増え続けている!

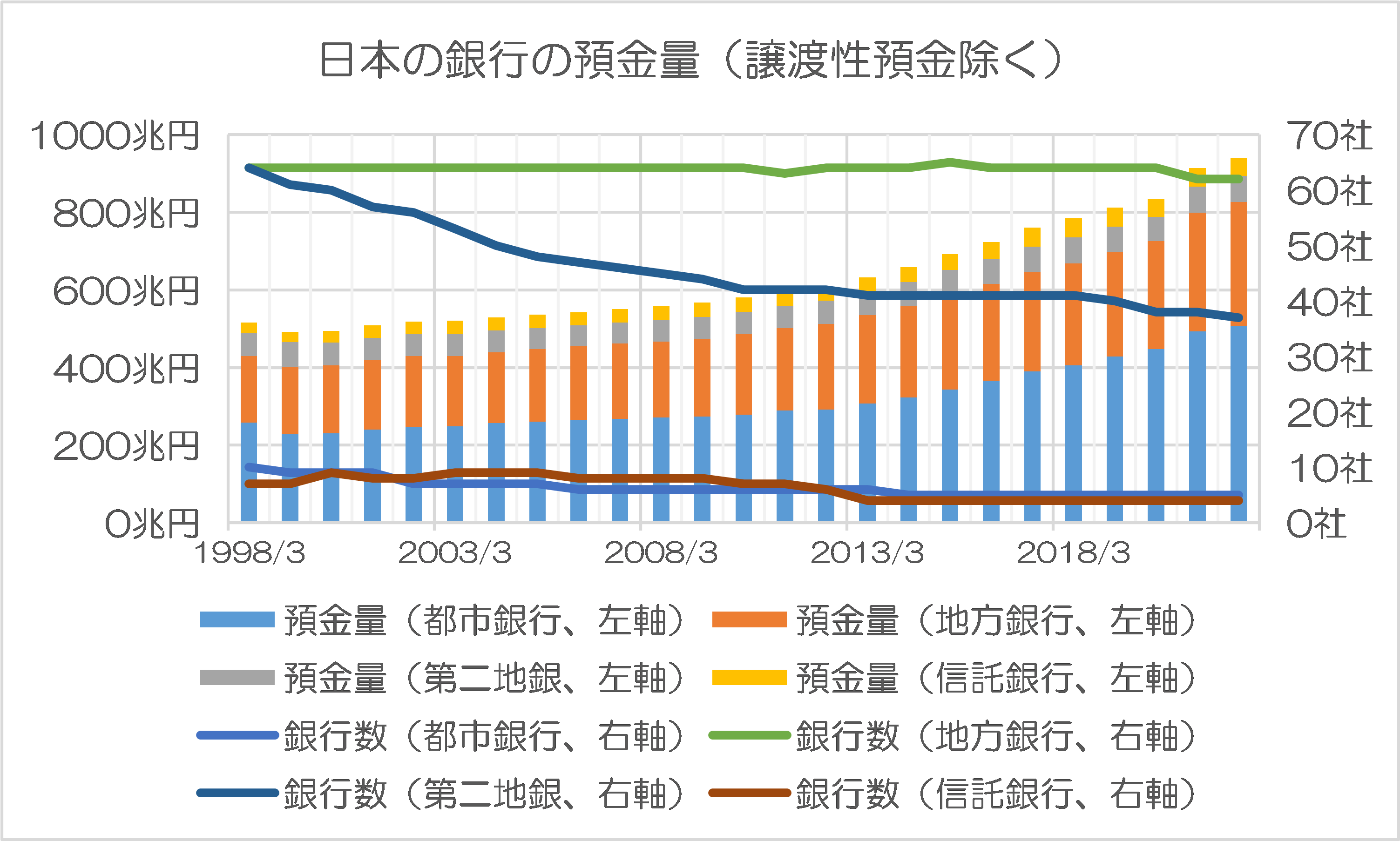

なお、参考までに、全銀協に収録されている決算データに基づけば、2022年3月末時点の決算に基づく預金量(譲渡性預金を除く)は、都市銀行(5行)が508兆円、地方銀行(63行)が319兆円、第二地銀(37行)が67兆円、信託銀行(4社)が47兆円です。

また、この四半世紀における銀行の預金量をグラフ化してみると、図表1のとおり、日本の銀行には莫大な資金が集まっていることがわかります(ついでに都銀、第二地銀の数は減る一方ですが、地銀の数はこの四半世紀でほとんど変わっていません)。

図表1 日本の主要銀行(都銀、地銀、第二地銀、大手信託)の預金量

(【出所】全銀協データをもとに著者作成)

ちなみに日本の金融機関は都銀、地銀、第二地銀、信託だけではありません。

信用金庫もあれば信用組合や労働金庫もあり、信金中央金庫などの系統上部団体、あればさらには農協・漁協などの「単協」やそれらの都道府県単位の連合会、農林中央金庫といった組織も存在しており、これらの金融機関が合計額は、さらに膨らみます。

『海外への純資産が史上最大の412兆円に!=資金循環』などでも紹介したとおり、預金取扱機関の預金量は(系統団体同士の預け合いも含め)2022年3月末時点で1672兆円にも達しており、資金が有り余っているこれらの金融機関のマネーは、容赦なく外国の債券の利回りを押しつぶしていきます。

これについては図表2もご参照ください。

図表2 日本全体の金融資産・負債の残高(2022年3月末時点)【※クリックで拡大・大容量注意】

(【出所】日銀資金循環統計)

外国ヘッジファンドの無様な敗退

ついでに、外国のヘッジファンドが日本国債市場を売り崩そうとして日本市場にやってくる、というケースは過去に何度もありました。

華々しく、「なんとかアセットが数百億円の資金を集め、レバレッジをかけて1兆円分の日本国債の売りを仕掛ける」、などとぶち上げたのですが、その結果はこれらのヘッジファンドの無様な敗退です。数兆円ごときゴミのような金額で売り崩せるほど日本国債市場は小さくないという事実を見誤っていたのでしょう。

当然、その背後にあるのは2000兆円という運用圧力を抱えた銀行・信用金庫・信用組合・労働金庫・農協・生命保険・損害保険などの機関投資家であり、それらの機関投資家のさらに背後にあるのは、2000兆円を超える金融商品を保有する家計と、300兆円を超える預金を有する企業です。

だからこそ、『邦銀対外与信「5兆ドル」大台に』などでも取り上げたとおり、日本の金融機関は世界最大の対外与信を積み上げているのでしょう。

レポ取引とレポ市場とは?

そして、日本の金融機関が内外金融市場で圧倒的な存在感を持っているという事実は、日本が滅多なことでは通貨危機に見舞われないという裏付でもあります。

じつは、日本の場合は債券市場が高度に発達しており、「レポ取引」という取引が、機関投資家の世界では一般に広く実行されています。

この「レポ取引」とは、わかりやすくいえば、債券を持っている人が、自分が所有している債券を担保におカネを借りる、といった取引のことを指しています(※日本の場合、法的には「債券貸借取引」と「現先取引」がありますが、どちらであっても会計上の取扱いはほぼ同一です)。

これは、債券の貸し手、借り手それぞれにとって、非常に有意義な使い方ができます。

たとえば、債券を借り入れた人(短資会社や証券会社など)は、一般にその借り入れた債券の「自由処分権」(売却するなどの権利)を持ちますので、借りた債券を売ることで、いわゆる「売りポジション」を作り、ヘッジ取引などに活用する、といった使い方などが可能です。

また、債券の貸し手にとっては、「所有権を維持したまま相手に貸しつける」、「買い戻し条件付きで相手に売り渡す」といった使い方を意味しますが、これは自身が保有している債券を実質的に売却せずに資金を調達する、といった取引に活用可能です。

たとえば利回りが高いことで知られる超長期国債を保有している人が、その債券の所有権を保持したまま債券を相手に貸す(あるいは買戻条件付きで相手に売却する)ことで新たな資金が手に入りますが、それを使って別の超長期国債などを購入すれば、金利を二重取りすることができます(いわゆるレバレッジ投資)。

また、単純に資金不足に陥っている投資家が、自身が保有している債券を担保にして新たな資金を借りる、といった使い方もできます。外債レポ取引において、保有している外債を相手に貸し付け、外貨資金を借りてくる取引などは、その典型例でしょう。

さらには、世の中には「無担レポ」と呼ばれる取引もあります。

これは、債券の貸し手がシンプルに自身の保有している債券を相手に貸す(ただし相手からの担保を受け取らない)という取引のことで、債券の利息に加えて相手に対する「品貸料」(レポ料)を受け取ることができるため、有価証券運用の利回りを高めるテクニックなどとしても有効でしょう。

(※なお、最近、レポ取引に関する専門書が絶版になってしまっているのは困りものですが、もしもレポ取引に関するガイドブックの出版にご興味がある出版社様におかれましては、是非とも当ウェブサイトの代表メール info@shinjukuacc.com にコンタクトをください。あまり売れないとは思いますが…。)

危機の韓国経済

資産バブルFRB主犯説と最新鈴置論考

さて、前置きが大変長くなってしまいましたが、どうしてこんな話を延々繰り広げたのかといえば、韓国における外貨資金繰り不足が、金融市場における大混乱をもたらす可能性が、徐々に高まっているように思えてならないからです。

昨日の『韓国不動産バブル「山高ければ谷深し」と鈴置氏が警告』では、当ウェブサイトでこれまで指摘してきた「資産バブルFRB主犯説」を振り返るとともに、韓国観察者の鈴置高史氏による不動産バブルへの警告を紹介したところです。

このなかで鈴置氏も指摘していたとおり、現在のウォン安局面は「韓国リスク」というよりはむしろ「ドルの独歩高」ではありますが、それと同時に通貨安(ウォン安)が進んでいけば、外国金融機関からの韓国経済に対する信認が低下し、韓国でドル資金の流動性不安通貨危機が生じる可能性が高まることは事実です。

これに加え、さらに大きな問題を指摘するならば、当ウェブサイトでもこれまでしばしば指摘してきたとおり、「韓国の外貨準備にはすぐに換金して使える資産があまり含まれていないのではないか」、とする疑念が払拭できない点にあります。

たとえば『韓国外貨準備データと米財務省データの「大きな差額」』でも述べたとおり、韓国銀行が発表している外貨準備高と、米国財務省が発表している「外国からの米国債投資」を比べると、両者には明らかな差異(あるいは矛盾)が生じています。韓国が保有する米国債の金額が少なすぎるのです。

こうした差異を説明する要因としては、『韓国が外貨準備高のうち1573億ドルを「積極投資」』などでも述べたとおり、どうも韓国銀行自身が本来ならば安全資産に投資すべき外貨準備を「積極投資」していることで、外貨準備高に、即時換金が困難な資産が多数紛れ込んでいる可能性は指摘できるでしょう。

ハンギョレ新聞記事

こうした前提条件を踏まえたうえで、本稿で取り上げておきたいのは、韓国メディア『ハンギョレ新聞』(日本語版)に昨日掲載されていた、こんな記事です。

ジャクソンホールの影響で1ドル=1350ウォン超え…韓国党局の介入も効果なし

―――2022-08-30 07:41付 ハンギョレ新聞日本語版より

「ジャクソンホール」とは、『月末に向けて「1ドル=1350ウォン突破」あるのか』などでも触れた、カンザスシティ連銀が主催する会合で、日本を除く主要先進国の中銀総裁らがいっせいにインフレ対策を重視した金融政策の継続に言及した、とされるものです。

これについては、とくに米国の金利がさらに上昇していくと想定されるなかで、韓国の通貨当局がウォン安に苦慮している、というのです。

ハンギョレ新聞の要約は、こうです。

- 「ジャクソンホール会議」パウエル議長「攻撃的緊縮」

- 1ドルあたりのウォン、ここ13年4カ月での最安値を記録

- 当局、口頭介入に続き、物量介入も行った模様

- KOSPIもたった1日で2%台暴落

すなわち、ハンギョレ新聞によると、ジャクソンホール会合後に韓国の通貨当局が「口頭介入」に加え、「直接的な物量介入」にも乗り出しているものの、「急激なドル高・ウォン安を阻止するに至っていない」、というのです。

ただ、ここで注目したいポイントがいくつかあるとしたら、ひとつめが、債券市場で「3年物国債利回りが3.653%と前営業日と比べ12.8ベーシス・ポイント(bps)上昇した(=債券価格が下落した)」、などとする記述です。

金融市場の不安があれば、たいていの場合、株安、債券安、通貨安という「トリプル安」が生じますが、債券の世界で10bpsも動くというのは、なかなかのショックでしょう。資金市場が混乱をきたし始めている、というわけです。

事実上の三者間での無担レポ取引開始か?

こうしたなかで、注目したいふたつめのポイントが、こんな記述です。

「政府は外国為替市場の変動性が高まっていることから、外貨資金調達の支援に乗り出した」。

ハンギョレ新聞の日本語が少し読み取り辛いのですが、当ウェブサイトなりに金融用語として意味が通るかたちに整えたうえで要約すると、こんな具合です。

- 韓国の金融当局は金融業界からのノー・アクション・レターにこたえる形で、レポ取引の開始を承認した

- このレポ取引は、国内の保険会社が保有している米国債などの外貨建ての証券を金融会社に貸し付けるものだ

- 金融会社は調達した外債を担保に、海外市場でドル資金を調達することができる

…。

ハンギョレ新聞の記述にあいまいな部分が多いため、脳内で補いながら取引の全容を設例で読み解くと、こんな具合ではないかと思います。

- ①韓国国内の保険会社Aは投資対象として、もともと外貨建ての債券などを保有している

- ②A社は韓国の民間銀行Bに対し、無担レポ形式で債券を貸し付ける

- ③外債を借りたB銀行は、その債券を海外のレポ市場でC社に貸し付け、外貨を借りる

…。

つまり、この取引には主体が三者います。債券の保有者である保険会社、保険会社から債券を、レポの取引相手方(カウンターパーティ)から資金を借りているB銀行、レポ取引のカウンターパーティであるC社です。

A社は純粋に有価証券をB社に貸し付けるリスクを負う

というよりも、事実上はA社のB銀行に対する無担レポ取引、という可能性があります。というのも、③は有担レポですが、②については無担レポの可能性が濃厚だからです。

外貨を借りたB銀行は、借りた外貨をレポのカウンターパーティであるC社に返済すれば、自分が貸した債券を返してもらうことができます。そのうえで、カンターパーティから返却を受けた債券を保険会社であるA社に無事返却すれば、この取引は終了です。

ところが、もしもB銀行がレポのカウンターパーティにおカネを返すことができないという事態に陥ったら、いったいどうなってしまうでしょうか。

多くの場合、カウンターパーティは損を被りません。なぜなら、B、C間の取引は「有担保取引」だからです。もしもBがCから借りた資金を返せなかった場合、CはBから借りた外債を没収すれば良い話です(※ヘアカットなどの議論はとりあえず無視します)。

しかし、そうなると、BはCから外債の返却を受けることができませんので、Aに対して借りた外債を返却することができません。そして、AはBに対して無担保で債券を貸していたため、Bに対する債券の貸倒が発生してしまう、というわけです。

もちろん、契約条件によっては、A・B間の取引が無担レポではなく、有担保(たとえばAがBに外債を貸す代わりに、BがAに株式を差し入れる、などの取引)である可能性も否定はできませんが、韓国市場でそこまで複雑なレポ取引がなされているのかは微妙です。

もしもA・B間の取引が無担だったとすれば、韓国国内の金融システム内で、さらに連鎖破綻の信管が埋め込まれている、ということにもつながりかねません。A社はB社に対し、一方的なリスクを負ってしまうからです。

最悪の場合、通貨危機(外貨資金の流出)と金融危機(金融機関や保険会社などの経営状態の悪化)の両方がもたらされる、という可能性については否定できないでしょう。

異例な取引?外貨準備に注目

いずれにせよ、韓国国内の金融市場が「きな臭く」なってきたことは間違いありません。保険会社、金融機関、海外市場などを巻き込んだ、韓国にしては複雑な「トライパーティ外債レポ取引」に依存しなければならないほどに、外貨資金需要が逼迫している可能性があるからです。

来月早々にも公表されるであろう韓国の8月分の外貨準備統計で、外貨準備高が7月と比べて増えたのか、減ったのかについても気になるところですし、これに加え例のローンスターのISDS(『ISDSで韓国は国際社会のルールに照らして裁かれる』)についても見逃せません。

その意味では、韓国の金融市場の状況(とくに「突然死リスク」)については、慎重に見極める必要があるのかもしれない、などと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

勉強になります。ありがとうございます。

機器の韓国経済???韓国製の機器は売れません。

恐ろしい話デス。

こんな事が必要なほど銀行が切羽詰まってるとは。。

これ、相当ヤバいのでは?

記事の通り貸倒しするのが目に見えるようです。。

外貨準備の大部分がウソだったという事態はあり得ますか?

年数をかけて「誤差脱漏」で調整可能なものでしょうか?

誰か教えて。

外貨準備がドルとは限らないですしね。

韓国投資公社KICは韓国の外貨準備資産を運用する2005設立の公社、とWIKIなどに書いてあります。

新興国株式や債権にも投資して積極運用しているようで、2021年の運用資産は2050億ドル。最新の外貨準備4386億ドルの約半分に相当する金額ですね。

説明資料のPDFは200ページほどあるので見てませんが、

これが真水ではない、その他証券とされる部分かも。

これは良記事、本領発揮ですね。

無担レポに踏み切りましたか彼の国は。

絶対近づいてはいけない

ところでレポ関連の書物が近年絶版とのことですが、

長年にわたるゼロ金利の余波ですかねえ?

恐いのは突然死もですが、追い込まれてから他人を巻き込んだ拡大自殺です。

野次馬して巻き込まれないように、適度な距離(1000光年)を取りましょう。

なんとなくですが、国内保険会社の保有している外貨証券資産(米国債など)を借りるにあたり、個別に”政府のお墨付き(非措置意見書)”の発給を課していることからも、政府引受による債務保証(再保険?)のようなものが存在してるのではないのでしょうか?

もしくは、政府が借り受けたものを独自に又貸しできる仕組みだったり・・ですね。

無担レポの説明を見た感じ、A社だけが大きなリスクを抱えるように見えるので

そんな取引を受けるA社が存在するのかと感じます。

裏で韓国政府が何か保証をしてるのかな、とも思いますが、推測の域を出ませんね。

「非措置意見書」って初めて聞いたのですが、民間の行為に対して当局が制裁や制限を課さないことを事前に示すメッセージということのようなので、現状は債券貸しになんらか制限があるか、制限されうる状態なのでしょうかね。市場が未整備ってのもそういうことかも。

制限があるのには理由があると思いますが、そうも言ってられないということでしょうかね。

泥縄の匂いを感じます。

いろいろ勉強になる記事でした。

目次の項目の2の部分に「機器」を表示されていますが

「危機」ではないでしょうか。

これは終わりの始まりでしょうか?

二階さんがまた活動を始めるのでは?

岸田さん、林さん、財務省にはしっかりして頂きたいです。

ところで、岸田さんと財務省はどちらが主導権を握っているのでしょうか?

良記事。たいへん勉強になりました。

流石に無担保では無いと思います。無担保ですと貸せる量が格段に少ないですし、品貸料も高くせざるを得ません。(サラ金のイメージ)

ウォン建て債券あたりをたっぷり担保積ませるように思います

年初来、韓国不動産価格はついに下落に転じ、江南あたりでは億ウォン単位での値下がりが頻発しているそうです。ネットでの反応を見る限りでは、「ざまあみろ」とか「もっと下がれ」という声がほとんどのように見えますが、我が国でのバブル崩壊の経験に鑑みれば、不動産バブルの崩壊で一番恐ろしいのが金融機関に大ダメージを与えることです。投機家が数百人漢江に飛び込むなんてことは些細な話に過ぎません。我が国でも多くの金融機関が破綻し、金融界も大再編を余儀なくされました。その直接的間接的影響こそが「失われた30年」の原因の一つなのではないかとすら思います。我が国金融機関ほどの体力を持たない韓国金融機関に、不動産バブル崩壊の大波が押し寄せたらどうなるでしょう。きっと「失われた30年」どころではないダメージが韓国経済全体に及び、「不動産価格が下がってよかった」などと余裕をかましているような状況ではなくなることでしょう。

本稿で新宿会計士様が推測を展開されたように、韓国金融機関の体力、資金調達力が危ぶまれるようになった原因は一つではないでしょうが、不動産バブルの崩壊がいよいよ実体経済にも影響を与え始めたということであるのかもしれません。