「韓国は外貨準備高を倍増し危機に備えよ」=亜洲経済

韓国を金融面から見たら、ウォンの通貨としての競争力が弱すぎるという問題点があります。これについて韓国メディア『亜洲経済』に昨日、「金融面の強化を通じて韓国は国際競争力の強化を図るべき」とする趣旨のコラム記事が掲載されていました。外貨準備を現在の2倍に増やせ、といった主張ですが、これを読むと、間接的にではありますが、韓国の外貨準備のお寒い実情が見えて来る、というわけです。

目次

金融面から見た韓国経済の特徴

これまでに当ウェブサイトでは韓国経済を巡り、金融面から見て、いくつかの特徴(あるいは問題点)がある、と指摘してきました。

金融面からの韓国の特徴・問題点

- 日本などと比べ、輸出に対する依存度が高く、とりわけ中国に対する輸出依存度が高い

- 韓国が貿易赤字を計上している相手国にはサウジアラビアや豪州といった資源国だけでなく、日本やドイツなど、「素材・部品・装備」の輸入額が大きい国もある。韓国は日独などと比べて「素材・部品・装備」の自製割合が低く、産業構造として、国内における付加価値が低い

- 経済規模のわりに通貨・ウォンの国際的通用度は低く、国際決済ランキング、オフショア債券ランキングなどでもほとんど存在感がない。韓国企業は外国の金融機関から外貨などで債務を調達しており、為替相場変動の影響を受けやすい

- オフショア外為市場が存在せず、外為市場が未成熟であり、企業にとっては為替ヘッジ手段が限られている

- 韓国の通貨当局は頻繁に為替介入を繰り返しており、米国はこれを大きく問題視している

- 韓国の外貨準備は公称4500億ドル前後だが、米国債など流動性が高い債券の保有が少なく、緊急時に使い物にならない可能性がある

…。

外貨準備と通貨スワップ

韓国の外貨準備統計の怪しさ

これらについては、たいていの場合、客観的なデータでの裏付けが得られます。

とくに、韓国の外貨準備統計に関しては、今月の『韓国の外貨準備高、3ヵ月連続減少:為替介入で溶かす』でも取り上げたとおり、米FRBが金融引き締めに転じたこともあり、ここ数ヵ月、明らかに減少基調に転じてしまいました。

また、米国財務省が公表する米国証券投資データ(Treasury International Capital Data, TIC)によると、2022年2月末時点における韓国全体の米国内の証券投資は5688億ドルで、内訳は債券が2113億ドル、株式が3575億ドルであり、米国債は1046億ドルに過ぎません。

韓国銀行が公表する2022年5月末時点における外貨準備高は4477億ドルですが、このうち「現金預金+有価証券」は4233億ドルに達しているはずなのに、韓国全体でも米国債の保有残高が1000億前後だというのは、いかにも少なすぎます。

もちろん、このTICレポート自体、オフショア経由の投資を正しく計上することができないなどの問題点もあるため、過信すべきではありませんが、いずれにせよ、韓国が「4000億ドルを超える」と公称している外貨準備についても、「いざというときには使い物にならない」という可能性があるのです。

いずれにせよ、韓国銀行が保有資産の内訳についての統計を公表していないため、韓国が保有する外貨準備のうち、実際に使い物になる部分がどれくらいあるのかについては、こうした統計データや報道などを通じ間接的に探るしかありません。

しつこい通貨スワップ待望論

ただし、韓国の報道を眺めていると、外貨流動性が常に逼迫している可能性は十分にあります。その間接的証拠のひとつが、韓国の通貨当局者、あるいは韓国メディアなどの間で、通貨スワップないし流動性為替スワップなどに関する期待感が非常に強いという事実でしょう。

たとえば、先月はジョー・バイデン米大統領が韓国を訪問しましたが、尹錫悦(いん・しゃくえつ)韓国大統領との発出した米韓共同声明では、外為市場について、こんな一文が盛り込まれました。

“To promote sustainable growth and financial stability, including orderly and well-functioning foreign exchange markets, the two Presidents recognize the need to consult closely on foreign exchange market developments. The two Presidents share common values and an essential interest in fair, market-based competition and commit to work together to address market distorting practices”.

これに対する著者自身の訳は、次のとおりです。

「秩序ある、そして機能的な外国為替市場を含めた持続的な成長と金融の安定を促進するため、両大統領は外為市場の発展について、緊密に協議する必要性を認識した。2人の大統領は、公正な市場原理に基づく競争に共通の価値と本源的利益を共有しており、市場を歪める慣行に対処するため、協力することにコミットする」。

非常に回りくどい表現ですが、早い話が「韓国は為替操作をするな、マーケットメカニズムを歪めるな」、という米国からの強い牽制です。

しかし、『完全な勘違いに立脚した米韓通貨スワップ待望論=韓国』でも取り上げたとおり、韓国メディアはこれを盛大に勘違いしました。多くのメディアはこの一節を「米国が韓国との間で外為市場の安定にコミットした」と誤読し、「韓米通貨スワップ締結に向けて一歩前進した」、などと評したのです。

「米韓通貨スワップ」に続報はない

ただ、この「韓米通貨スワップ」とやらについては、「続報」はありません。実際、昨日は韓国の朴振(ぼく・しん)外交部長官が訪米し、アントニー・ブリンケン米国務長官と会談を行っていますが、米韓通貨スワップに関する声明はまったく出ていません。

Secretary Antony J. Blinken And Republic of Korea Foreign Minister Park Jin At a Joint Press Availability

―――2022/06/13付 米国務省HPより

(※どうでも良い余談ですが、 “Park” とあるのは「朴」のことです。韓国語では「박」(Pak)となるはずですが、なぜか韓国人はこれを英語表記する際、発音上、実際には存在しない「r」を挿入しています。韓国語のアルファベット表記が発音とまったく合致していないという事例のひとつでしょう。)

もっとも、米国の場合、為替スワップはFRBの管轄であり、通貨スワップはFRBと財務省の管轄ですので、「外相同士の対話では通貨スワップについての話題が出て来なかったとしても不思議はない」、などと反論される方もいらっしゃるかもしれません。

なぜ米国が韓国と通貨スワップを結ばないのか

ただ、そもそも論ですが、米国が外国とそう簡単にスワップを締結することはありません。著者自身の分類で恐縮ですが、過去の事例などから洞察する限り、米国が外国とスワップを締結するのは、次の3つのいずれかに限られているからです。

①特別な協定が存在する場合

まずは、何らかの「特別な協定」が存在する、というパターンです。このパターンの典型例が、米国がカナダ、メキシコの両国と締結している、いわゆる「NAFAスワップ」でしょう(NAFAとは「北米フレームワーク合意」、すなわち “North America Framework Agreement” の略誤です)。

②米国にメリットが存在する場合

次に、そのスワップで米国に何らかのメリットがもたらされる場合であり、その典型例が「外国為替流動性スワップ」( Foreign Exchange Liquidity Swap )です。

米国はカナダ、英国、日本、欧州、スイスの各中央銀行と常設の為替スワップを締結していますが、これらの為替スワップはリーマン・ショック時の緊急流動性の相互支援に起源があり、2011年11月30日には米ドルだけでなく、日英欧瑞加5ヵ国・地域の通貨での流動性供給もできるように合意が改められました。

つまり、米国にとってはこの為替スワップを通じ、日英欧瑞加5ヵ国・地域の金融機関に対しドル資金を供給しなければならないことがある反面、米国の金融機関に対し、これら5ヵ国・地域から円、ポンド、ユーロ、スイスフラン、加ドルといった外国通貨の流動性供給を行うことができます。

③金融緩和の必要性がある場合

上記のスワップ以外にも、米国は2008年と2020年に、豪州、韓国、スウェーデン、ノルウェーなど9つの中央銀行・通貨当局との間で緊急の為替スワップを締結していますが、これらは相手国の金融破綻を防止するのに加え、米ドルの流動性を市中に供給するという意味合いがありました。

実際、米FRBはこのドル資金流動性為替スワップについては「金融緩和の一環」という立場を鮮明にしており、米FRBが金融引締め・利上げ方針に転じたことで、これらのスワップは昨年12月末で終了してしまいました。

現在の韓国が米国との通貨スワップを欲していることは間違いないにせよ、現在の米韓間には上記①~③のいずれも当てはまりません。

べつに米国が韓国との間で特別な地域協力に関する協定を結んでいるわけではありませんし、韓国の通貨・ウォン自体、国際的な市場で広く通用する通貨でもありません。ましてや現在は金融緩和局面ではありません。金融引締め局面です。

自然に考えて、米国が韓国と通貨スワップ(または為替スワップ)を締結する可能性は、極めて低いのです。

韓国のスワップ政策の失敗:トルコの事例

ただし、韓国が外国との通貨スワップを切望していることは間違いなく、その結果、「余計なスワップ」を締結してしまうこともあるようです。その典型例が、トルコとの通貨スワップでしょう。

韓国はトルコとの間で2021年8月12日に通貨スワップを締結したのですが、そのときの交換上限は175億トルコリラ(当時のレートで約20.4億ドル)、2.3兆ウォン(同じく約19.8億ドル)でした。

ところが、その後はトルコの通貨不安からリラの対ドル相場が暴落し、1ドル=8.57リラ程度だったトルコリラは、直近では1ドル=17.25リラ程度と、半額近くにまで下落した計算です。ちなみに現時点で175億トルコリラをドル換算すれば、10億ドル少々に過ぎません。

韓国はトルコ以外にもマレーシアやインドネシアとも通貨スワップを締結しているのですが、これは、言い換えれば韓国、マレーシア、インドネシアのいずれかの国が通貨危機に陥った際に、その危機が容易に伝染してしまう、ということでもあります。

たとえばインドネシアが通貨危機に陥ったときのことを考えてみましょう。

インドネシアが韓国とのスワップで引き出せる上限は10.7兆ウォンですが、その全額を引き出し、それを韓国の外為市場で1ドル=1290ウォンのレートで米ドルに両替すれば、韓国から一気に83億ドルもの外貨が失われるということを意味しています。

韓国ウォンのように市場流動性が薄い通貨の場合、それだけで一気に通貨危機に発展しかねません。ソフト・カレンシー国同士の通貨スワップとは、いわば、経営状態の悪い会社同士が融通手形を振り出すようなものだといえるのです。

韓国のスワップ政策の失敗:中国依存度が高すぎること

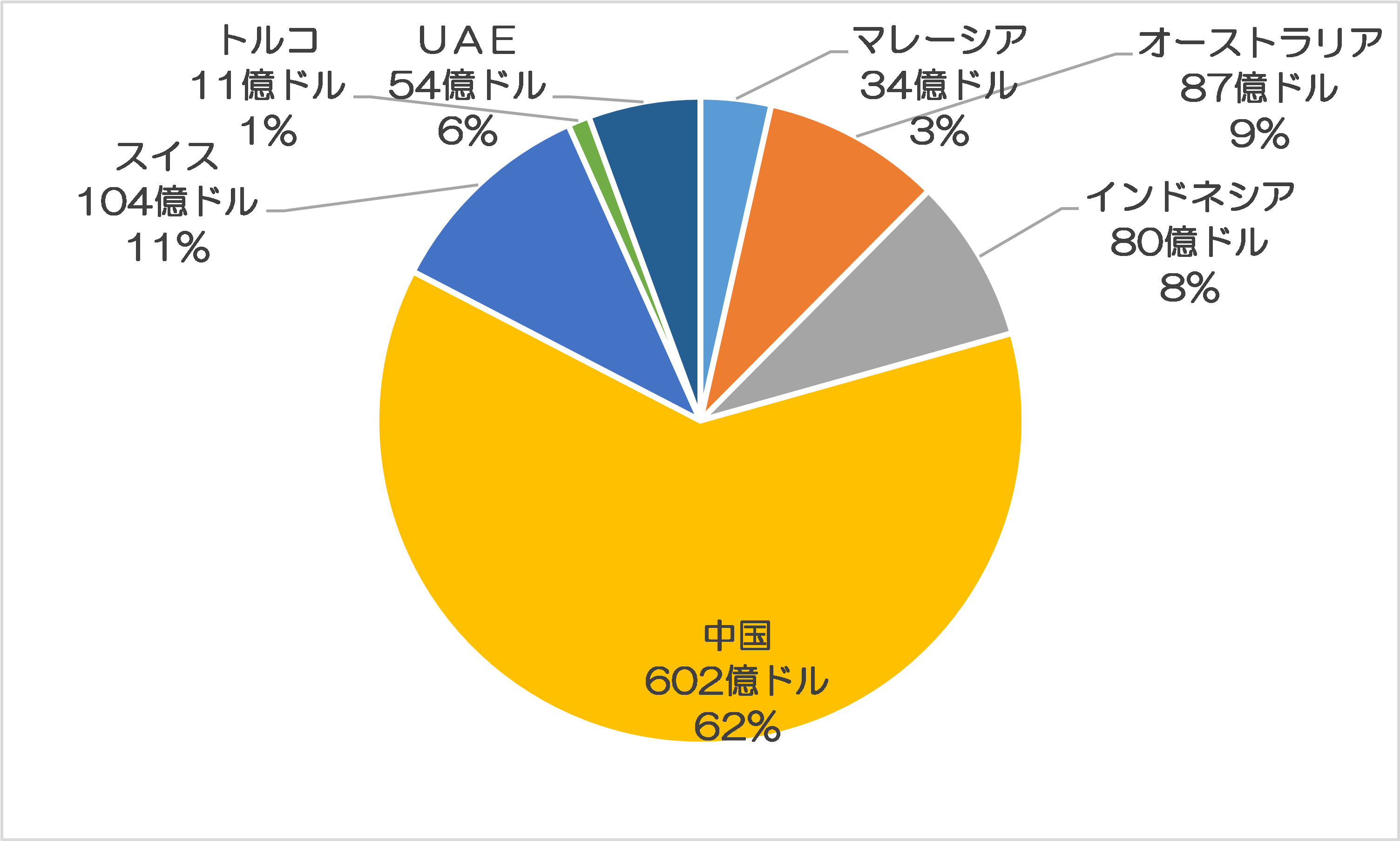

韓国の通貨スワップ戦略の失敗は、他にもあります。チェンマイ・イニシアティブ・マルチ化協定(CMIM)を除いて米ドル建てのものが存在しないこと、そして特定国(とくに中国)への依存度が高すぎることです。

図表は韓国が保有している通貨スワップ協定(CMIMを除く)について、BISデータをもとに、6月6日時点の為替相場で米ドル換算したものです。

図表 韓国が保有している2ヵ国間通貨スワップ協定の米ドル換算額

(【出所】各国中央銀行報道発表およびBIS統計を参考に著者作成)

これで見ると明らかですが、韓国が保有している通貨スワップのうち、最大のものは中国との4000億元のスワップです(強いてドル換算すれば602億ドルだそうです)。中国にとっては、このスワップの中断をチラつかせ、韓国を「脅す」こともできるでしょう(『中国はIPEF参加の韓国を「スワップ中断」で脅せる』等参照)。

わざわざ中国に生殺与奪の権を握らせるというのも、なかなかに興味深い国だと思わざるを得ないのです。

亜洲経済の指摘が興味深い

「金融を通じて国際競争力向上を目指せ」

さて、こうした当ウェブサイトなりのこれまでの指摘と似たような分析を発見しました。韓国メディア『亜洲経済』(日本語版)に昨日掲載されていた、こんなコラム記事です。

[キム・デジョンのコラム] 尹錫悦政府、初の課題は「国際金融競争力」向上

―――2022-06-14 09:53付 亞洲經濟日本語版より

これが、なかなかに興味深い記事です。

尹錫悦政権に対し、「米ドルの還収による緊縮発作に備えるとともに、国際金融競争力をシンガポール並みに高めること」を求める、という記事なのですが、記述の端々に、現在の韓国経済の問題点がこれでもかというほど出て来るからです。

「金融を通じて国際競争力上昇を目指せ」とは、要求水準が少々高すぎるのではないか、という疑問点については、この際脇に置きましょう。また、記事中にはいくつかの事実誤認に加え、「還収」、「緊縮発作」など、日本語の記事としては見慣れない単語が出てくるのですが、これらについても我慢して読み進めていきます。

この記事では、韓国の外貨準備がGDPと比べて29%と非常に低いと指摘します。

「海外の場合、スイス148%、香港143%、シンガポール123%、台湾91%、サウジアラビア59%と、通貨危機に徹底的に備えている」。

…。

細かいようですが、ここでさっそく事実誤認があります。スイスの外貨準備がGDPと比べて非常に高い理由のひとつは、2011年9月以降、1ユーロ=1.2フランという「為替上限」を設け、無制限の為替介入を行っていたからです(ちなみにこの政策は、2015年1月に突如として破綻しました)。

また、香港やサウジアラビアの場合は自国通貨を米ドルにペッグ(固定)させる政策を採用しており、シンガポールもカレンシーボード制を採用しています。(表向きは)為替相場の自由な変動を容認している韓国とは、事情はまったく異なります。

というよりも、基本的に国際的なハード・カレンシーの採用国であれば、通貨防衛をするための外貨準備というものは、あまり必要ではありません(その意味で、本来であればわが国も1.3兆ドルもの外貨準備は必要ありません)。

韓国はスワップを懇願したのか

ただ、こうした事実誤認の記述もとりあえず無視し、記事の先を読んでみましょう。

「韓国の製造業は世界5位、GDP世界9位だ。しかし、国際金融市場で韓国ウォンが決済される割合は0.1%で、30位圏だ」。

これは、まったくそのとおりです。

SWIFTの『RMBトラッカー』というデータで国際送金における韓国ウォンのシェアを確認しようとしても、少なくともデータで遡れる2012年10月以降、韓国ウォンが上位20位に登場したことは過去に1度もありません。これについて、著者の方はこう指摘します。

「韓国が製造業を集中育成したものの、経済の血液のような金融は育成しなかった」。

結局、これが「金融」という側面から見た韓国経済の問題点そのものなのでしょう。

そして、韓国は1997年のアジア通貨危機、2008年のグローバル金融危機において、強烈な通貨安に見舞われます(1997年当時は1ドル=2000ウォン程度にまで、2008年も1600ウォン程度にまで売られました)。そこで出てくるのが、こんな記述です。

「当時、企画財政部長官が米国訪問を通じて強力に要請し、韓米通貨スワップが締結されて安定を取り戻した。このほか韓日通貨スワップもあった」。

この情報、なかなかに興味深いところです。要するに、懇願したのでしょう。

(※余談ですが、当時米国が締結したスワップ協定は、通貨スワップではなく、事実上の為替スワップでした。ただし、これについては『韓国紙がいまだに米韓通貨スワップなどの協力に期待か』などで詳しく触れているので、本稿では繰り返しません。)

そして、いまはこの2つのスワップは存在しません。

韓国銀行の外貨準備運用の失敗

こうしたなか、著者の方は現在の韓国の為替市場に関する問題点をいくつか列挙していくのですが(たとえば韓国の短期外債比率が2015年以来最も高くなっていること、貿易依存度が70%にも達していること、など)、その3番目に、大変に興味深い指摘があります。

「第三に、韓国銀行の外貨保有高の現金不足と不良運用だ。韓国銀行の外貨資産構成を見ると、国債36%、政府機関債21%、社債14%、資産流動化債券(MBS)13%、株式7.7%、現金5%だ」。

「国債」がどの国の国債を意味するのかについては、さだかではありません。

ただ、外貨準備に組み込むのに適した国債としては、一般にはハード・カレンシー採用国の国債(米国債、英国債、日本国債など)に加え、高格付国の国債(ドイツ国債など)が含まれます。このあたり、TICレポートで韓国の米国債の保有残高が極端に少ないことと整合する記述でもあります。

(※余談ですが、この著者の方は、1997年の韓国の通貨危機について、「日系資金の流出が引き金になった」、などと述べていますが、最後まで韓国に融資を続けようとしていた日本の金融機関に対し、大変に失礼な事実誤認でもあります。)

さて、この記事の指摘の4番目には、「韓国銀行に対する国会や企画財政部、大統領府などの監督が行き届いていない」として、こんな趣旨の記述があります。

「2021年、韓国銀行は韓-トルコ通貨スワップで1兆ウォンを超える損失を被った。韓国銀行は外貨準備高の21%を米国債の代わりに危険性の高いモーゲージ債権に投資し損失危険を招いた」。

このあたり、韓国の外貨準備の運用がかなり稚拙で怪しいのではないか、といった当ウェブサイトの以前からの仮説とも整合するものでもあります。本当に興味深いと思わざるを得ません。

本当の処方箋

もっとも、この記事が主張する「処方箋」については、やや疑問です。

「韓国政府は外貨準備高を2倍に増やし、現金比率を30%に増やすべき」、と述べているのですが、正直、これは対症療法に過ぎません。本来、韓国がやらなければならないのは、むしろ徹底した資本の自由化であり、為替相場の変動に耐えられるだけの市場機能の強化ではないでしょうか。

日本の場合、為替市場はもちろん、金利市場、株式市場、スワップ市場、オプション市場など、さまざまな市場が高度に発達していますし、日本企業もそれなりのヘッジコストを支払えば、為替リスクをある程度回避することが可能です。

また、現在の円安水準を巡って、一部の不勉強なマスメディア業界が「日本経済が終わりだ!」などとバカ騒ぎしているようですが、基本的に日本の場合、円安になれば輸入購買力が減少することで輸入代替効果が生じ、輸出競争力が増えるというプラス効果の方がはるかに大きいと考えられます。

日本経済で懸念されるボトルネックが電力供給不安であり、これについては原発再稼働に加え、電力供給が不安定な再生可能エネルギーへの依存度合いをむしろ減らし、再生エネルギー賦課金制度を見直すなどの対策が急がれますが、これについてはまた別の論点です。

いずれにせよ、米国の利上げはかなり以前から予想されていた点です。対策を講じる時間がずいぶんとあったのに、それを怠ってきた韓国については、正直、「自業自得」という気がしてなりません。

このあたり、どこかのウェブサイトに先日、「まずは日韓通貨スワップの再開で信頼関係を醸成せよ」とする寝言が掲載されていたようですが(『【インチキ論説】関係修復の第一歩は日韓スワップから』参照)、少なくとも現在の日韓間に、スワップを結ぶ環境は整っていません。

そもそも論ですが、通貨スワップは「国と国との約束」の最たるものであり、信頼関係がある相手国と結ぶものです。すぐにウソをついたり、約束を破ったりする国のことは信頼できないのではないか、と思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

南国は中共様に「身も心も捧げている」のだから、

スッパリと中共様以外とのスワップを減額し

中共様とスワップの金額をもっと拡大する事こそが

南国の金融政策の要だと思います。

どっちみち他国とのスワップでも、米ドルと交換なんて

できる訳ありません。

中共様のこれからの興隆を期待すべきです。

米ドル体制から中共元体制を待ち望むのです。

中共様あってこその、南国なのですから!!

中韓スワップなどと回りくどいことを言わずに、人民元を通貨にすれば宜しい。

外貨準備倍増って今ドル買い介入せよってこと?

これはとんでもない珍説ですね。そもそもアメリカは介入認めないし、更に自国通貨安誘導はアメリカの最も嫌がるもの。即為替操作国に指定されて徹底的に制裁されます。

通貨防衛の基本は利上げです。マーケットが満足するレベルまで利上げすれば通貨安定しますし、アメリカも文句言いません。まずはアメリカと同じ幅だけ利上げしましょう。話はそれからだ。

日本については、量的緩和維持をするのだから円安は当たり前。介入なんてしても全く効果はありません。素直に円安で国富が増えるように構造を変えていきましょう。まずは原子力発電再稼働。これで円安のデメリットを減らします。結構これだけでも円安から抜けられるかもしれませんよ。

韓国の経済危機は「起こるか起こらないか」ではなく「いつ起こるか」の様相になってきた。

ドル/ウォンは再び1290台、資源高で貿易赤字、経常赤字を計上し始めている。

家計債務は世界有数の高さ、もともと高い銀行預貸率は100%に近付いている。つまりもう貸せないということ。

これらの結果、外国人投資家は市場から資金を抜き、株価は下落を続け、国債金利も上がっている。

1997年の危機の時は割安になった韓国企業を買う外国人が現れたが(例えばルノーによるサムスン自動車の買収)今回はどうだろうか。おそらく欧米企業よりも中国企業が買収に手を挙げるのではないか。(ルノーサムスンの三分の一は中国企業に譲渡されたらしい)

あるいは強すぎる労組、みなぎるゼノフォビア(韓国人は反日だけではなく外国人がきらい)、約束破りを見て外国人の買い手が現れないか。

その時は立ち枯れ、野垂れ死にとなる。

中國さまにとっては 韓国人従業員のいる韓国企業買収より、済州島とか釜山の99年租借のほうが 魅力だと思います。

ロシアも興味示すかもしれません。

スリランカを見習え です。

韓国 大人気~。

借金をして投資した韓国の若者に、厳しい現実が。

https://news.yahoo.co.jp/articles/9d27fcd08c743936e2d19f42c2ac6f9620e49772

もっと面白いものがみられるのかしら?

この記事を読みながら、時々ドルウォンリアルタイムチャートを眺めていますが、何故にかここ数日、韓国当局からの介入が緩慢になってきているような印象を受けています。

殊に一分足でみているとはっきり判るのですが、介入の頻度が次第に散発的になってきてるように思えてなりません。ひょっとして・・・?

それに加えて、韓国当局として1,280ウォン台の防衛線はもはや放棄してしまった様相を呈しているようにも思えます。どうやら次なる防衛線は、1,925ウォンあたりなのかもしれませんね。

還収 → 為替 緊縮発作 → 引き締め

>>「韓国政府は外貨準備高を2倍に増やし、

>>現金比率を30%に増やすべき」

たしかに有効ですが、

それができる健全な国なら

そもそも危機など来やしません。(笑)

もし本気で

実行スル気あるのなら

韓国企業の海外投資を

売り払って換金し さらには

国内に残るサムスン株等も

売り払って充てて他国に

迷惑掛けないのが筋です。

今の状況は、

例えると

来る返済に詰まる浪費家庭が

見栄張ってサラ金借りて買った

ロレックスや外車を売らないで

金借り先探して断られ、

ついには友人騙してに

手を染めようというのが

スワップのような

ありさまに見えます。

韓国は11年ごとに通貨危機に襲われます。

(1)まず1997年に通貨危機がありましたがIMFに助けられました。

(2)そして、その11年後に起こった2008〜2009年の通貨危機は米韓通貨スワップ及び日韓通貨スワップによって助けられました。

(3)さらに、2009年から11年後の直近2020年にも韓国は通貨危機の様相を示していましたが、たまたま、RFBと米国防衛のための米韓通貨スワップを締結することが出来て、それで助けられました。ただし、この時の通貨危機は過ぎ去ったわけではなく、一時延期出来ただけ、とも捉えられます。何故なら、その後、米韓通貨スワップは2021年には終了してしまい、さらにFRBのインフレ対策政策が加わって、韓国を襲っているからです。

過去に韓国を襲った通貨危機は、IMFまたは米国や日本との通貨スワップによって乗り切ることが出来ましたが、韓国が独力で乗り切ったことはありません。そして、現在、米国も日本も韓国との通貨スワップ締結には否定的です。

韓国は、このままでは独力で今回のウォン安危機を乗り越えることはできないでしょう。

早ければ、今月末にはまず1300・・・。

私のこのコメントの中の 「米韓通貨スワップ」という言葉を取り消して、「米韓為替スワップ」に訂正いたします。

本日のブログの記事を読んでいて、気付きました。すみませんでした。

>韓国は外貨準備高を倍増し危機に備えよ

お隣が色々書いていますが、そんな事をしなくても以下の様にすれば良いのです(笑)。

「アメリカからFRBの資産等を『タダで』譲ってもらい、韓国が全世界でドルを印刷、管理する権利を独占する」

日本が持つ外貨準備の過半は米国国債でドル建てですからもう日本に頭を下げる必要は無くなりますし、管理人様始めとする多くの日本人から「通貨スワップ?心からお断り」みたいなツッコミもなくなります(笑)。

え。どうやってですか?って?

韓国人が韓国人自身が思っている程の半分位の価値が有るならばキットアメリカもよろこんでFRBなんて「大好きな韓国人の為に」タダでくれますよ。

ホントか知らんけど(笑)。

>「韓国政府は外貨準備高を2倍に増やし、現金比率を30%に増やすべき」

これは流動性の無い資産(たとえば大昔の詐欺米英国債とか?)が70%以上あるってことなのでしょうか?(笑) てっ、御自慢の外貨準備高40兆円以上は実は6兆円くらいなのでしょうか?

これが真実なら、そりゃ不安にもなるでしょうね。でも、そこはいつものkですから、「オッ~ケ~~イッ!!!」って他人のせいするケンチャナヨ全開なのでしょう。

>本来、韓国がやらなければならないのは、むしろ徹底した資本の自由化であり、為替相場の変動に耐えられるだけの市場機能の強化ではないでしょうか。

これをやらせないのが、米欧日だと私は思います。 それとケイマン諸島の日本の与信は どこを経由してどこに行っているのでしょうね?

ここはひどいインターネッツですね

今日You Tubeのテレ東ビズ見てたら今韓国経済は絶好調で活気に溢れてて日本に伝わってるのと違うって言ってましたよ?

あいつらいつも経済危機だな。

2000年代からずっと瀬戸際続けてますから正常性バイアスがかかりまくりです。

テレ東は日経ですね w

インターネッツって、インターネットの複数形ですか?