人民元は基軸通貨とならない①成長が止まった債券市場

中国の通貨・人民元が米ドルに代わって基軸通貨になることがあり得るのか。結論的には「NO」です。なぜならそもそも基本的なレベルで人民元が国際通貨として機能していないからです。人民元が国際的にどのように使われているかに関する統計にはさまざまなものがあるのですが、本稿では「オフショア債券市場統計」という見慣れない統計とともに、そもそもの前提条件として、そもそも中国が人民元の国際化に対する覚悟を持っていない、という点を指摘しておきたいと思います。

目次

通貨の実力

人民元に関する一連論考の予定

現在、とある事情があって、「通貨の実力」について調べなければならなくなり、さまざまな統計を整理し始めたところです。

もう少し踏み込んでいえば、「人民元は米ドルに代わる基軸通貨となり得るか」、というテーマです。

これについては何らかの形で読める形にし、世に出すつもりですが、本日以降、不定期となるかもしれませんが、いくつかの統計データをアップデートすることで、改めて人民元が置かれた現状を整理していくことにしたいと思います。

※ ※ ※ ※ ※ ※ ※ ※

さて、当ウェブサイト『新宿会計士の政治経済評論』は、現在でこそ国内政治、経済一般、金融、外交、ハンバーガーなど、さまざまな分野にわたる広範囲な議論を展開していますが、その当ウェブサイトの「原点」といえるテーマがいくつかあるとしたら、そのひとつが「人民元の国際化」というものです。

人民元は2016年10月以降、国際通貨基金(IMF)の特別引出権(SDR)構成通貨に指定されたのですが、当時のわが国のメディアは、「これにより人民元が米ドル、ユーロ、日本円、英ポンドと並ぶ『5大通貨』入りした」、などとしきりに書き立てていました。

しかしながら、「人民元の国際化」といっても、なかなか難しいところがあります。

そもそも論ですが、「人民元が国際化する」という議論を展開している論者は、たいていの場合、「人民元の国際化は基軸通貨化への流れだ」、「中国のGDPの規模が米国を追い抜いたあかつきには、人民元が米ドルに代わって世界の基軸通貨となる」、などとする主張を伴っています。

ただ、そのような議論を展開するのは、多くの場合、「日本に在住する中国人の作家」であったり、「大手新聞社の記者出身のジャーナリスト」であったりするようですが、たいていの場合、金融などについては素人だったりすることも多いようです。

そこで、そもそも論ですが、本稿からしばらく、「人民元の国際化の実情」などを、金融統計などからいくつか取り上げてみたいと思う次第です。

通貨の3大機能

ただ、せっかく「そもそも論」から始めるのであれば、もっと根源的に、「通貨の3つの機能」という論点とともに、さまざまな統計データを活用しない手はありません。

まず、通貨には一般に、3つの機能があり、それらは「①価値の尺度」、「②価値の交換」、「③価値の保存」であるといわれています。

通貨の3大機能

- ①価値の尺度…財・サービスの価値を統一的な尺度で表示する機能

- ②価値の交換…財・サービスを効率的に交換する機能

- ③価値の保存…貨幣的価値を未来に向けて保存する機能

(【出所】著者作成)

このうち「①価値の尺度」については、誰もが知っている機能です。

スーパーに出掛けて「コメ5キロ2000円」、「ダイコン1本200円」と表示されていれば、「ダイコン10本とコメ5キロが同じ価値だ」とわかりますし、子供のピアノ教室で「レッスン1時間4000円」と言われれば、「コメ10キロとピアノのレッスン1時間が同じ価値だ」とわかります。

次に「②価値の交換」については、平たく言えば、「カネを出せば価値が買える」という意味です。

たとえば、おカネがこの世に存在しなければ、ピアノの先生がコメ10キロを手に入れるために、コメ農家に出掛けて子弟にピアノを1時間レッスンしなければならない、という話にもつながるのですが、世の中で都合よく「コメを作っている人」と「ピアノを教える人」の需要がマッチするとは限りません。

しかし、「おカネ」という形を介することで、ピアノの先生はピアノを1時間教えて稼いだおカネでコメを買ったりダイコンを買ったりすることができますし、農家はコメを作って売ったおカネで工業製品を買ったりすることができる、というわけです。

つまり、この「①価値の尺度」、「②価値の交換」は、およそ通貨を名乗っていれば、世界中のありとあらゆる通貨に存在している本質的な機能である、という言い方をしても良いでしょう(※もっとも、一部では通貨制度自体が壊れていて、①も②も機能していない、という事例もあるようですが…)。

国際通貨は②と③の機能に耐えなければならない

しかし、「③価値の保存」機能については、少し注意が必要です。

価値の保存とは、わかりやすくいえば、「今日稼いだおカネを今日使わず、明日以降使うために取っておく」ことを意味しますが、経済が複雑化していくと、単純におカネを現在のままで置いておくだけで良いわけではありません。

一般に、経済が成長していけばおカネの価値はだんだん落ちていくからです。

これを専門用語で「インフレーション(インフレ)」と呼びます。

たとえば、先ほどの事例だと、「コメ5キロは2000円」でしたが、世の中で経済成長が続き、年率2%のインフレが発生すれば、1年後には「コメ5キロは2040円」になる、ということです(※現実には生産者物価と消費者物価の違いなどもあるため、そこまで単純ではありませんが…)。

ということは、ピアノの先生が30分働いて2000円を稼ぎ、その2000円で1年後に使ってコメ5キロを買おうとしても、買えません。物価は上がっているからです。

だからこそ、ピアノの先生はこの2000円を銀行などに預金しておかねばならないのです。仮に、預金利息が3%だったとすれば、ピアノの先生が30分働いて稼いだ2000円は、1年後には2060円になり、それをスーパーに持っていけば、コメ5キロを買うことができる、というわけです。

(※なお、現在の日本ではゼロ金利が定着してしまっていて、銀行におカネを預けてもほとんど利息は付きませんが、諸外国だと現在でも、普通預金でも年利2~3%がもらえるという事例はあります。)

ただ、経済について考えるなら、「その先」についても考える必要があります。

ピアノの先生から2000円のおカネを預かった銀行は、その2000円に3%の利子を付けなければなりません。

そのためには、その銀行は2000円のおカネを3%以上の利回りで運用しなければならない、というわけであり、そのおカネが企業に貸し出されたり、国債などの形で国に貸し出されたりします。

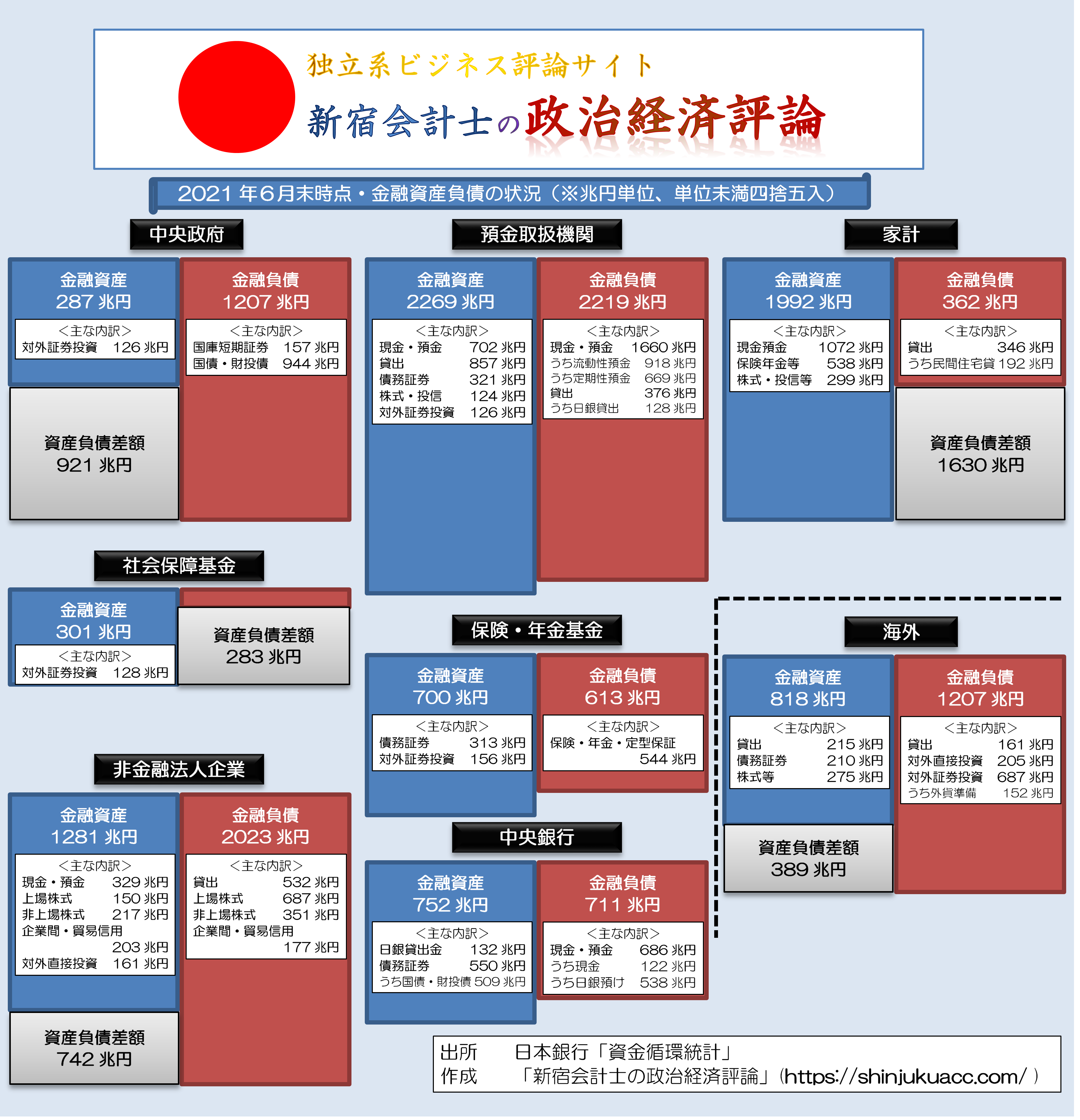

余談:日本では資金が有り余っている

ちなみに余談ですが、日銀資金循環統計によると、2021年6月末時点における日本の「預金取扱機関」(銀行、信金、農協など)の預金総額(※譲渡性預金含む)は1659兆8892億円、保険会社、年金基金が個人から預かっている資金は544兆3710億円だそうです。

- わが国の預金取扱機関の預金量…1659兆8892億円

- わが国の保険年金基金の責任準備金等…544兆3710億円

- ①+②…2240兆2602億円

余談ですが、これらの機関投資家は預かった資金を企業に貸し出すなどして運用しなければならないのですが、現実には日本国内に十分な貸出先がなく、国債、外債などを奪い合うようにして買っているという状況が続いている、という次第です(図表1、図表2)。

図表1 日本全体の資金循環バランス(2021年6月末時点・ストック、速報値)【※クリックで拡大】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表2 日本全体の資金循環バランス(2021年6月末時点・ストック、速報値)【※PDFファイル】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

債券市場

国際通貨は②と③の機能に耐えなければならない

さて、余談はさておき、本論に戻りましょう。

一般に、通貨には「①価値の尺度」、「②価値の交換」、「③価値の保存」、という3つの機能があります。

このうち①の機能についてはどの通貨にも備わっていますし、②についても、(一部通貨は怪しいにせよ)少なくとも小口の決済(たとえば個人が商店で買い物をする、中小企業が商取引をする、などについては、)たいていの通貨に備わっています。

しかし、②の機能のうちの「大口決済機能」、あるいは③の「価値保存機能」については、世界のすべての通貨がこれを持っているというものではありません。

著者自身の集計によれば、世界にはおよそ170~190の通貨が存在するようですが(※通貨の定義によっても通貨の数は変動します)、それらのなかにはジンバブエドルなどのように、通貨の価値自体が崩壊してしまったケースもあります。

したがって、ある通貨が国際的に流通するためには、基本的には①~③のすべての機能を兼ね備えていなければならない、というわけです。

ただ、それ以上に必要なのは、②のうちの「大口決済機能」、そして③の「価値保存機能」であり、とりわけ冒頭で挙げた「金融の素人」の方々が無視しているのは、銀行、保険会社などの「機関投資家」にとって、「その通貨にどれだけ投資商品があるか」、という視点です。

大規模な債券市場の存在は、とても大切

とくに重要なのは債券市場(さいけんしじょう)の存在でしょう。

「債券」は一般に政府や企業などが多額のカネを大口の機関投資家などから調達する手段であり、また、機関投資家にとっては多彩な運用戦略を実現するうえで不可欠の金融商品でもあります。

債券市場は株式市場や為替市場と異なり、市場参加者が本当に少なく、日本でも債券業界に従事している人たちは1万人もいないのではないでしょうか(※著者私見)。

しかし、債券市場の資金規模は、株式市場よりも大きく、日銀資金循環統計に基づけば、日本で流通している上場株式の金額(時価)は743兆8891億円ですが、債券(債務証券)の金額(時価)はその倍の1602兆1978億円にも達しています。

- 株式市場…743兆8891億円

- 債券市場…1602兆1978億円

じつは、資金量的に見れば、日本は世界でも有数の債券大国なのです。

債券≠債権

なお、もうひとつ余談を述べておくと、債券は「債権(さいけん)」と発音がまったく同じなので、「債券」と「債権」を混同する人は多数います。自称「経済評論家」の方でも、「債券市場」のことを「債権市場」と称していたりすると、それだけでその論考を読む価値があるかどうかを判断することができてしまいます。

ちなみに、前世紀末、わが国でも「不良債権」が社会問題化していた際に出版されたマンガ本を読むと、「世界的に有名なフランス人の大泥棒の子孫」を名乗る者が「銀行が損切りで売った不良債券」を盗むというシーンが出て来ます。

著者個人の記憶に基づけば、当時、社債などはすでに「登録債」制度が導入されていて、債券の券面を直接物理的に運搬するということはなかったと思うのですが、このあたり、当代きっての怪盗も金融には詳しくなかった、というオチが着いたようです。

オフショア債券市場

さて、著者の私見で恐縮ですが、ある通貨が国際通貨となるかどうかを決めるうえで、最も重要な要素は、「人々がその通貨を持ちたいと思うかどうか」、でしょう。

そして、ここでいう「人々」は、一般人のことではありません。

日本の場合だと、2240兆円という圧倒的な資金を保有する、銀行、信金、農協、保険、年金といったごく限られた大口の機関投資家のことです。

彼らが投資をする際、いったい何をどう判断するのでしょうか。

そのひとつが、「オフショア債券市場」(おふしょあさいけんしじょう)の規模でしょう。

「オフショア債券」とは、「外国の発行体(政府、企業など)がその国の通貨で発行している債券」のことであり、たとえば「アルゼンチン政府が日本の債券市場で日本円建てで発行した国債」なども含まれます。

これを手っ取り早く見るのに有益なのが、国際決済銀行(BIS)が公表している『債務証券統計』( “Debt securities statistics” )でしょう。

統計のサマリーのページ(※英語)で概要を閲覧することができるほか、国際決済銀行のデータ一括ダウンロードのページからも取得できます(※大容量注意)が、本稿では当ウェブサイト側にて分析した結果をいくつか示しておきたいと思います。

人民元の国際化?ないない!

米ドル、ユーロ、ポンドの順で円は4番目

まずは、最新データ(2021年6月末時点)におけるオフショア債券の通貨別発行残高です(図表3)。

図表3 オフショア債券の通貨別発行残高(2021年6月末時点)

| 通貨 | 金額 | 構成比 |

|---|---|---|

| 1位:米ドル | 12兆7045億ドル | 46.02% |

| 2位:ユーロ | 10兆8254億ドル | 39.21% |

| 3位:英ポンド | 2兆2126億ドル | 8.01% |

| 4位:日本円 | 4096億ドル | 1.48% |

| 5位:豪ドル | 2717億ドル | 0.98% |

| 6位:スイスフラン | 1959億ドル | 0.71% |

| 7位:スウェーデンクローナ | 1497億ドル | 0.54% |

| 8位:加ドル | 1438億ドル | 0.52% |

| 9位:香港ドル | 1204億ドル | 0.44% |

| 10位:人民元 | 1198億ドル | 0.43% |

| その他 | 4553億ドル | 1.65% |

| 合計 | 27兆6088億ドル | 100.00% |

(【出所】国際決済銀行・債務証券統計より著者作成)

これで見ると、米ドルとユーロが圧倒的に強く、それに英ポンドが続き、かなり離れて日本円が4位、という構図です。

ユーロが米ドルに次いで2番目の地位にいる理由は、おそらく、ユーロ圏内の国際的な債券発行(たとえばフランス市場でドイツ企業が起債した事例など)が含まれているからではないでしょうか。

また、英ポンドが日本円の5倍以上の発行残高を誇っているのも、おそらくは同様の事情でしょう(※もっとも、英国のEU離脱により、今後はユーロ圏発行体のポンド建て債券が減っていくようなことがあれば、このシェアにも変動は生じるかもしれませんが…)。

ただ、人民元については辛うじて10位に入っているものの、世界のオフショア債券市場におけるシェアは0.4%前後に過ぎません。

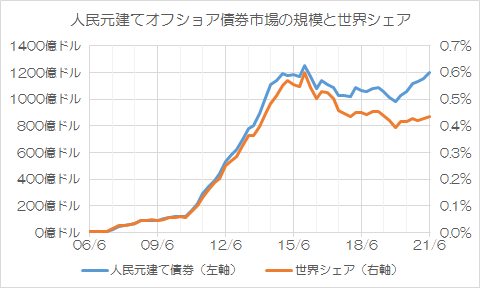

オフショア人民元市場は2015年に成長が止まった!

その一方で、人民元建ての債券市場が近年、どう推移して来たのかを示したものが、次の図表4です。

図表4 人民元建てオフショア債券市場の規模と世界シェア

(【出所】国際決済銀行・債務証券統計より著者作成)

これで見ると明らかですが、人民元建てのオフショア債券市場の規模は、2006年頃まではほぼゼロに等しかったのが、2007年ごろから徐々に萌芽し、2009年9月期に100億ドルを突破すると、そこから右肩上がりで急成長。

ところが、2015年前後に突如として市場の成長が止まり、人民元建てオフショア債券市場の規模は1000億ドル前後、世界シェアも0.5%前後で停滞しているのです。

ここから先は、あくまでも個人的な見方ですが、おそらく中国としては、人民元のSDR入りを成功させるために、「人民元の国際化」をプロジェクトとして進めたものの、一定水準以上に成長しないように「歯止め」を掛けたのではないでしょうか。

国際収支のトリ(3)レンマ

その理由はおそらく、「国際収支のトリレンマ」にあります。

これは、国際収支均衡理論上、「資本移動の自由」、「金融政策の独立」、「為替相場の安定」という3つの政策目標を同時に達成することが不可能である、という有名な命題のことです。

3つの政策目標

- 資本移動の自由…投資資金などが国境を越えて自由に行き来できる状態

- 金融政策の独立…自国内で金融政策(金利、資金量など)を自由に決定できる状態

- 為替相場の安定…為替市場が乱高下したりせず、安定的に推移する状態

(【出所】著者作成)

たとえば、日本、米国、英国などは、資本移動の自由を確保したうえで、金融政策の独立を達成しているため、その代償として為替相場の安定を捨てています。また、ユーロ圏もユーロ圏内では為替相場は安定していますが、ユーロ圏外に対しては、ユーロという通貨の為替相場の安定は確保されていません。

一方、香港の場合は資本移動の自由を確保したうえで、為替相場は1ドル=7.8香港ドルを中心にほぼ固定されているのですが、その代償として、金融政策の独立を捨てています。米FRBが利上げをすれば、香港からの資金流出を防ぐため、香港も基本的に利上げしなければならない、というわけです。

いずれにせよ、ある通貨が国際的に通用するためには、「資本移動の自由」が絶対的に確保されていなければならないのですが、そのためには「金融政策の独立」か「為替相場の安定」のどちらかを捨てなければならない、ということです。

ところが、中国の場合は上記3つの政策目標のうち「金融政策の独立」と「為替相場の安定」を重視しており、人民元の対米ドルでの為替相場を(なかば公然と)操作していることで知られています。

つまり、「資本移動の自由」が保証されていないのです。

実際、大口の資金を持つ機関投資家が中国本土の市場で人民元建ての株式や債券に投資しようと思えば、「適格外国機関投資家(QFII)」の認定を受けなければならず、また、QFIIには投資上限が設定されており、資本移動の自由は基本的にありません。

そして、著者自身、中国当局はオフショア人民元市場にも半ば公然と介入して為替相場を安定させていると睨んでいるのですが、もしもオフショア人民元債券市場の規模拡大を止めなければ、中国当局はオフショア市場をコントロールできなくなると考えたのではないでしょうか。

だからこそ、2015年を境に、オフショア人民元市場の成長がピタリと止まったと見るのが正解だと思う次第です。

お話にならないデジタル人民元構想

さて、中国は現在、「デジタル人民元」や人民元海外送金システム「CIPS」などの導入により、人民元の世界基軸通貨化を目論んでいるとされています。

ただ、いくらデジタル人民元を推進しようが、いくらCIPSを推進しようが、おおもとの「人民元が国際的な資本取引で使用に耐える通貨ではない」という問題点を解消しない限りは、人民元の国際化がこれ以上進むことは考え辛いのです。

いや、もっといえば、中国当局が「トリレンマ」の特性上、為替相場の安定を捨ててまで資本移動の自由を推進するとも考えられません。

なにせ、もしも資本移動を日米欧並みに完全自由化してしまえば、中国国内で人民元を持つ個人がいっせいに外貨を買い求めるかもしれませんし、そうなれば人民元は暴落してしまいます。あるいは逆に、海外機関投資家の投機資金が中国市場に殺到し、人民元が暴騰するかもしれません。

要するに、中国共産党政権としては、「為替相場が自分たちの意図に反して乱高下する」という状態には耐えられないのではないかと思います。

※ ※ ※ ※ ※ ※ ※

いずれにせよ、人民元に関しては当ウェブサイトでこれから債券市場統計以外の統計についても確認するとともに、人民元の将来図については今後、ちょっとした論考をどこかに発表したいと考えている次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

こういう低金利下での債券市場は,個人の資産を運用するには期待されるリターンが小さすぎ,市場分析は株式市場と同じくらい神経を使うので,投資として個人で債券投資を行っている人は少ないと思います。満期まで持つことを前提に,定期預金かわりに国債や社債を持っている人は結構いると思いますが。アクチャリーの人達との会話では,債券市場の話題も少なくないです。ご指摘のように,債券市場は株式市場と異なり,プロだけの世界なので,将来の株式市場を占う指標として債券市場の観察は重要です。「債券」「債権」の話は,変換ミスの話で,真面目に校正したか,適当な書き下ろし投稿か,だけの差でしょう。特に,電車の中で立ったまま入力していたりすると。

次の話題:

> 中国国内で人民元を持つ個人がいっせいに外貨を買い求める

仮想通過の普及を後押しした大きな原因が,これだと思っています。過去の不動産バブルの原因の1つも,中国人が現金より不動産を確実な資産と考えていたからだと思います。「人民元」というのは,そういう通貨なのでしょうね。ところで,皆さんは,資産のうちどれくらいの割合が外貨なのでしょう。

資産内訳

日本円現金預金10%(利回り0%)

不動産20%(表面利回り50%)

暗号資産60%(年平均150%?)

株式10%(自社株式除く)

外貨0%

リスクとリターン+利便性から、また自分の運用方針では

外貨で保有する意義があまり感じられない

私は、現金・預金・年金で35%を保有、残りは、換金性の低い不動産ですね。

北朝鮮が偽札作っているやつ?

このタイミングで人民元の論考を読めるのは有り難いです。

引続き楽しみにお待ちしております。

読んでて、中国としては、『人民元は《一帯一路》に参加した国々の中で国際通貨として機能すれば良い』という考えなのかな?と思いました。

アメリカ合衆国の州を省に置き換え、中華人民共和国を中華合衆国と考え、一帯一路参加国を《省》か其れに準じる存在にして。

日本が異民族に征服されそうになったら、何持って脱出します?

私はGold, 米ドル、ユーロかな。余裕があれば豪ドルと英ポンド。

会計士様

漫画で債権を紙束表現するのは、お約束です。

既にデジタル化してあっても、それを漫画にする場合、児童や年取った児童が

理解できる紙束表現が必要になるのです。

漫画からこのような表現が無くなるのは、遠い未来に全て電子化マネーになった時であり

幼児が見るお金が全てカード化又は電子機器化された時でしょう。

例:黒電話のダイヤルの穴を見て、電話する時に穴に指を入れるだけの表現しか

しなくなった時です。(回すんじゃないですよ。)

但し、貧困・老齢・障害でカード又は電子機器を利用できない人達がどうなるのかは

非常に気になります。(中共の乞食は営利集団なので、ケータイやQRコードを使って

いるそうですが、未確認です。)

今回の話題はとても興味があります。

>要するに、中国共産党政権としては、「為替相場が自分たちの意図に反して乱高下する」という状態には耐えられないのではないかと思います。

私もこの見解に賛同します。

あくまで個人的な見解ですが、中国共産党にとって、中国共産党政権の維持こそが「何物にも代えがたい核心的利益」であり、自らの手の内から離れた人民元の国際化など、まるで興味のないことでしょう。

百歩譲って、もし本当に「人民元の国際化」が実現したとするならば、それは中国共産党が全世界を支配するという、私たちの想像を絶する時代が到来したときでしょう。

つまり、中国共産党が示す「人民元の国際化」に誰も異論を挟まない(挟むことを許されない)世界なのでしょうね。