韓国の「為替介入疑惑」でみる、外貨準備と通貨の関係

韓国の通貨・ウォンが対ドルで上昇しており、外貨準備も過去最大を更新し続けているようです。ただし、その内情を詳細に分析していくと、やはりどうしても外貨準備の実在性について検証し切れない箇所なども出てきてしまいます。本稿では米国財務省による最新の「TICレポート」などをもとに、同国の通貨の「実際のところ」について眺めてみたいと思います。

目次

通貨危機も遠くなる

韓国メディア『中央日報』(日本語版)に数日前、こんな記事が掲載されているのを発見しました。

ウォン高傾向持続、「1ドル=1100ウォンも崩壊か」…韓国輸出企業に相当な負担

ウォン高の流れが続き、1ドル=1100ウォンが崩壊するという見通しが出ている。<<…続きを読む>>

―――2020.11.16 12:03付 中央日報日本語版より

つい半年前、武漢コロナショックにより韓国からは外貨流出リスクがささやかれ、同国の通貨・ウォンはなかば恒常的に1ドル=1200ウォンの大台を超過して取引されていました。

それがいまや1ドル=1100ウォンを割り込もうかという水準なのですから、通貨危機も遠くなり、じつによい現象ではないか、と思ってしまいます。しかし、後述するとおり、韓国経済は過度なウォン高になっても、過度なウォン安になっても、どちらにしても非常に困るという、まことに困った存在です。

ただ、通貨高を抑制するための為替介入が続くことで、実質的に韓国はマネタリーベースを拡大するという金融緩和状態に突入していくことになるのかもしれません。

本稿では同国の為替相場や外貨準備をどう考えればよいかについて、ざっと振り返っておきたいと思います。

基本は「怪しい」

韓国の為替相場と外貨準備の不自然さ

以前から当ウェブサイトではしばしば、隣国の為替変動の不自然さについて言及してきたつもりです。

とりわけ、武漢肺炎・武漢コロナが蔓延した今年3月ごろ、世界的に生じた「リスク資産売り・安全資産買い」という資金フローのなかで、隣国からはしばしば、悲鳴にも似た「日本との通貨スワップ待望論」が出てきていました。

当ウェブサイトなりに、韓国銀行が公表している外貨準備統計やマネタリーベース統計、国際決済銀行(BIS)が公表している『国際与信統計』などを分析した結果、2020年3月におよそ50~100億ドル規模の為替介入が行われているという仮説に至っています。

ただ、その後は韓国銀行が米国の事実上の中央銀行である連邦準備制度理事会(FRB)とのあいだで二国間スワップ協定(中央銀行による流動性供給を目的とした為替スワップ)を締結したことに加え、ドル安の進行などの事情もあり、ドル・ウォン相場は再びウォン高・ドル安に進んでいます。

おそらく韓国は常に為替介入を行っている!

こうしたなか、先日の『韓国の外貨準備が過去最高:為替介入の疑いは濃厚』では、韓国銀行が最近、ウォン高・ドル安の進行を食い止めるため、為替介入(ウォン売り/ドル買い介入)をしているのではないか、といった仮説を提示しました。

その際の具体的な証拠として用いたのは、マネタリーベースと外貨準備のデータです。というのも、当ウェブサイトが考えるメカニズムは、こうだからです。

- 韓国は輸出依存国でありながら自国通貨・ウォンが外国でほとんど通用しないため、韓国経済はウォン安、ウォン高に対し、極端に弱い

- 韓国銀行はウォン安になりそうであれば自国通貨を買い、外貨(たとえば米ドル)を売るという為替介入(外貨売り・自国通貨買い介入)を、ウォン高になりそうであれば自国通貨を売り、外貨を買うという為替介入(外貨買い・自国通貨売り介入)を行う

- 一般的に貿易黒字国には自国通貨高圧力が働くため、恒常的な貿易黒字国である韓国はウォン高を抑制するための為替介入(外貨買い・自国通貨売り介入)を恒常的に行っている可能性が高い

つまり、「貿易収支が黒字になる」、「輸出企業は儲けた外貨を自国通貨・ウォンに両替する」、「その結果、恒常的にウォン高圧力が存在する」、「韓国の中央銀行である韓国銀行がウォンを売り、外貨を買う」、という流れですね。

マネタリーベースと外貨準備の見事な相関関係

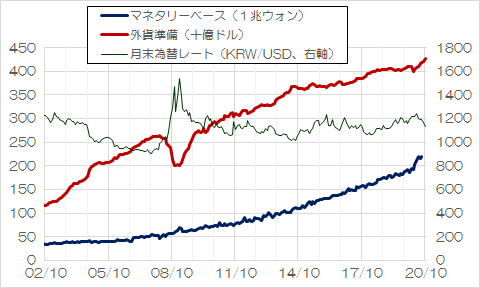

それでは、あらためて現実のデータを紹介しましょう(図表1。ただし、金額単位は外貨準備高が十億ドル、マネタリーベースが1兆ウォンである点にご注意ください)。

図表1 韓国の外貨準備高とマネタリーベースと為替相場(USDKRW)

(【出所】韓国銀行のデータより著者作成)

いかがでしょうか。

ここでは2002年10月以降のデータを並べてみたのですが、韓国の外貨準備高は、2008年後半から09年3月までの期間を除けば、だいたい一貫して増え続けていることがわかります。

ただ、それより驚くのは、マネタリーベースの増え方です。とくに、2008年以降、マネタリーベースはざっくり165兆ウォン増えていて、外貨準備高も1500億ドル程度増えています。

この期間、為替相場は1ドル≒1100~1200ウォンで推移していますので、韓国のマネタリーベースと外貨準備高はほぼ同じペースで伸び続けています。これなどまさに、韓国銀行が自国通貨高が行き過ぎないよう、12年間ずっと為替介入(ウォン売り・ドル買い介入)をしてきたという証拠ではないでしょうか。

もちろん、韓国銀行から日々の為替介入に関する詳細データが公表されていないため、これはあくまでも想像に過ぎませんが、ただ、状況証拠に照らせば、おそらくそのような介入を行っている可能性はかなり高いと思います。

最近は事情に変化も

短期資金依存体質はどうなっているのか

こうしたなか、当ウェブサイトでは以前から、韓国が「実在する」と主張している外貨準備については、現実には役に立たない部分、つまり「直ちに換金が難しい部分」が存在しているのではないかと疑っています。

たとえば、2008年に米大手投資銀行であるリーマン・ブラザーズが経営破綻した事件(日本語でいう「リーマン・ショック」)を挟んで、韓国からはおよそ500億ドルの短期資金が流出したことが確認できます(図表2)。

図表2 韓国の「1年以内償還の外貨建短期債務」の金額

(【出所】国際決済銀行『国際与信統計』(所在地ベース))

リーマン・ショックの前後、国を挙げて韓国は外国金融機関から短期資金をずいぶんと借り入れていたのですが、リーマン後の混乱で、ロールオーバー(借り換え)ができなくなった金額が500億ドルに達し、その分、図表1でもわかるとおり、外貨準備もほぼ同額減少しています。

ただ、韓国で500億ドル程度の外貨流出が生じたことは事実ですが、それでも依然として2000億ドル程度の外貨準備が残っていたはずであり、韓国にとっては1年以内短期債務の全額がロールオーバーできなくても、中央銀行融資などで急場を凌げたはずです。

この点については、個人的には長年の疑問だったのですが、そのヒントとなるのが、今年7月の『韓国が外貨準備高のうち1573億ドルを「積極投資」』でも取り上げた、「本来ならば安全資産で運用すべき外貨準備を、韓国銀行はリスク資産に投じていた」とする話題です。

つまり、リーマン・ショック直前、韓国銀行は自国の外貨準備が2600億ドルを超えている、などと喧伝していたのですが、現実にリーマン・ショックのために500億ドルを超える資金流出が起きた際、計算上はまだ外貨準備があるなずなのに、急に「危険信号」がともったのです。

結局、2008年10月に中国と1800億元の通貨スワップを、12月に日本と200億ドル、米国と300置くドルの通貨スワップを締結したことが市場に好感されるなどし、韓国は通貨危機を脱した、というオチがつきました。

いずれにせよ、韓国銀行が流動性の低い資産で運用していた金額がちょうど2000億ドル前後だったとすれば、計算はぴったり合います。

行方不明の外貨準備

つまり、韓国が自称する外貨準備高には、ベース部分で2000億ドル前後、どうも実在性が怪しい部分が存在している、という可能性が疑われるのです。その疑惑が事実なら、韓国が「わが国の外貨準備高は4000億ドルだ」と自称していたとしても、事実上、すぐに使える金額は、最大でも2000億ドルです。

その証拠のひとつが、米国財務省の「TIC統計(Treasury International Capital System)」と呼ばれるデータベースです。

韓国銀行は自国の外貨準備の通貨別構成を明らかにしていませんが(※ただし、古いデータなら存在することもあります)、国際通貨基金(IMF)の統計などから判断して、米ドルが占める割合はだいたい6~8割と考えられます。

また、一般に外貨準備のうち、9割前後が有価証券に投資されますので(※これは万国共通です)、韓国の場合も外貨準備が4000億ドルだったとすれば、米国債など「米国内の有価証券(とくに債券)」への投資残高が2000~2900億ドルでなければおかしいはずです。

この点、韓国が国全体として保有している「長期有価証券」(米国債、エージェンシー債、公社債、株式)の合計はだいたい4000億ドルで、内訳は債券、株式が2000億ドルずつです。

しかし、この「4000億ドルの長期有価証券」は、韓国銀行が外貨準備で保有する有価証券だけでなく、韓国の機関投資家(銀行、保険、年金基金など)が保有している部分も含まれるはずなので、韓国銀行が外貨準備で保有している金額は、1000~2000億ドル前後、と推察されるのです。

その後、資産の実在性は増えている…が?

ただ、上記までの議論は、武漢コロナ蔓延までの話です。

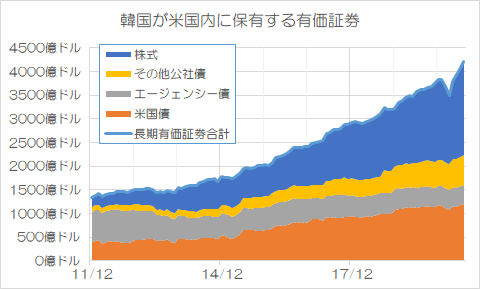

気になって最新のTIC統計を調べていくと、韓国の米国内の有価証券保有残高が、かなり伸びているのです(図表3)。

図表3 韓国が米国内に保有する長期有価証券

(【出所】米国財務省データより著者作成)

もちろん、伸びている原因は米国の株高という要因もあるでしょうし、これらのすべてが韓国の外貨準備に組み入れられているというわけではありません。このデータをもって、韓国の外貨準備の不透明性が完全に払拭される、というものではない点には注意は必要でしょう。

ただし、先ほども述べたとおり、韓国のマネタリーベースの拡大と外貨準備の伸びはほぼ連動していること、武漢コロナ禍が一巡したあとは世界的なドル安の流れが生じていることなどを踏まえると、韓国銀行が実際に為替介入を行い、せっせと外貨準備を増やしているという可能性は十分に考えられるのです。

※ ※ ※ ※ ※ ※ ※

ただし、図表3を眺めていて気になるのは、増えている資産が債券ではなく株式である、という点です。

一般に外貨準備に組み入れられる資産は、安全性が高いとされる先進国国債などですが、今年4月の『韓国の外貨準備、果たしてどこまで「誤魔化せる」のか』でも確認したとおり、いちおう、IMFの定義上は株式であっても流動性が高ければ外貨準備資産に組み入れることが可能です。

しかし、株式は価格の変動(ボラティリティ)が激しい資産であり、株高局面では良いのですが、株安局面になってしまうと、外貨準備が棄損してしまう、ということになりかねません。

なにより、韓国が米国内に保有する有価証券の金額が増えていることはたしかだとしても、やはり金額を積み上げても韓国が「存在している」と自称する金額と比べ、依然として隔たりがあることもまた事実です。

その意味では、やはり「定点観測」的に、同国の外貨準備データを何らかの手段で検証するというこころみは重要ではないかと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

イーシャ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おそらく韓国は常に為替介入を行っている!

>ズル出来る時は、必ずズルする韓国ですから、そうでしょう。

今週1100台を抜かれると思ってましたが、介入してキープしそうですね。

更新ありがとうございます。

韓国が為替介入、常識ですね。あんな数字誤魔化し国。外貨準備高などてんでアテにならない。ウォンはトイレットペーパーにも劣る。

外貨準備には十分な余裕があり、しかもウォン高。

米為替スワップの次回延長は不要そうで何よりです。

仮にバイデン政権になったら、イランへの原油代金も支払えるようになるかも知れないですし、国格を気にする韓国には嬉しい悲鳴ですね(金切り声に聞こえるのは気のせいでしょう)。

ところで、VOA がコウモリ外交に警告していますね。早くあっちへ行けばいいのに。

ドル買い介入で市場に溢れたウォンを、韓銀はインフレ回避のための不胎化措置として通貨安定証券を発行し、利息を負担しながら管理することになる。のだと思います。

で、通貨安定証券は誰が買ってるんでしょうね・・?

ちょっと疑問です。

*****

米軍駐留経費負担を巡っては、米国からのドル建て請求に韓国はウォン建てでの政府予算で攻防しています。

だから、予算編成を大幅増額しなくてもお得意の為替介入で【1ドル=600ウォン】程度まで誘導すれば、昨対比200%くらいまでの負担額なら”どうってことない”のかもしれないですね・・。

ナンチャッテデスm(_ _)m

かつての日本を考えれば、韓国の為替介入によるウォン安誘導を一概に非難することはできないかも知れません。「資源小国」という強迫観念から、官民合意の下に、労働分配率を低く抑えてでも輸出で稼ぎ、円高に振れそうになれば為替介入もためらわない。そういう時代もあったのですから。

しかし、ウサギ小屋に住み、アリのようにはたらくエコノミックアニマルと欧米先進国から蔑視され、プラザ合意を呑まされた後の猛烈な円高に曝されては、内需主導経済に転換せざるをえなかった。結果的には、これは日本国民にとっては十分にプラスに作用したんだろうと思います。中産階級の厚みの増加、インフラの整備、社会保障、保健医療の充実、等々。これは政治の旗振りだけで実現できたものではないはずです。経済界の指導層がその必要性を十分認識していたことも大きいんだと思います。

今の韓国の社会経済状況を見れば、飢餓輸出みたいな経済運営をいつまでも続けるのではなく、国民への分配を増やすべき時期はとうに来ていると思います。その意味では「所得主導経済」なんてのも、遣り方の巧拙はともかく、出てくるべくして出てきた政策ではないかと思います。そうであるなら、為替操作でウォン安誘導なんてのは、経済運営の方向性が真逆に見えます。多分、通貨当局との政策意思の疎通なんて全くできていないでしょうし、アチラの経済団体にはまともな政策提言ができる人材なんぞいないのかと思ってしまいます。

左派政権と言われますが、輸出企業のためにウォン安誘導などやってる限りは、看板に偽りあり。タダの素人従北政権というべきなんでしょう。まあ、やりたきゃやらしておけばいいだけの話ではあるのですが、股裂き状態の行く末が一体どうなるのか、滅多に見られない経済学上の実験の観察対象として、なかなかの見物だという気はします。

瞬間最大風速で¥80近くまでになった円ドル為替相場のころにちょうど海外勤務していました。現地ショッピングセンターの片隅でドル紙幣を引き出す手段を手に入れたあとです。そこは最大$50しかおろせない設定になっていましたので、むしろ安全です。相場が進行するにつれ残高が増えていくのに驚いたものです。

固定相場制だった円ドル為替が変動に移行してから約十年、日本経済は年を追うごとに強く行っていました。文明のダイナミズムを計量化できない古典理論では説明不能でした。強い日本の実体が献身的な労働によって支えられていたのは間違いありません。国を豊かにすることは一握りの一部ではなく中間層に生活実感をもたらすこと以外に方策はないはずです。ところが、経営者は社員の献身を悪利用し、少ない給料で働かせ続けることを「経営努力目標」にしてしまったのです。

期を同じくして巷間に出てきた新思想が「自己責任」です。連帯が過去の言葉となったのは必然でした。経営者は「少子高齢化」を理由に、生産だけでなく開発や業務の「オフショア」化に邁進してきました。結果具現してしまったのは、人の管理=コスト管理の腕だけを磨いてきた、中身空っぽの忠犬管理職 (PMP とも呼ばれます。語源は知りません)たちからなる大企業・中堅企業だったのは、もはや歴史の皮肉としか当方には思えません。

連投すみません。日本の転換点となったプラザ合意から約十年、に修正させてください。