韓銀「韓米通貨スワップ延長は市場状況を見て決める」

当ウェブサイトの『日本が6割、韓国が3位に浮上=米ドル為替スワップ』などでも伝えてきたとおり、いまや米FRBからの借入残高が3位となっている韓国銀行の為替スワップについては、来週木曜日に最初の弁済期日を迎えます。これに関連して、韓国メディアに「韓国銀行の方針」というものが出ていました(相変わらず、韓国メディアは米韓為替スワップのことを「韓米通貨スワップ」と誤記しているようですが…)。

FRBのFIMA為替スワップ、残高は減っている

米国の中央銀行にあたる連邦準備制度理事会(FRB)は現在、外国14ヵ国・地域の中央銀行・通貨当局(FIMA)との間で、金融市場への流動性供給を目的とした為替スワップを締結しています(本稿ではFIMA為替スワップと呼びます)。

このFIMA為替スワップの実行状況を巡っては、当ウェブサイトでは最近、ほぼ毎週金曜日にその最新残高を分析して紹介しています(先週に関しては『日本が6割、韓国が3位に浮上=米ドル為替スワップ』参照)。

これを金曜日に更新することが多い理由は、たいてい、日本時間の毎週金曜日に最新データが公表されるからであり、時間が許せばおそらく本日にもその最新データを紹介することができると考えていますが、現時点で入手できる最新データは、先週・6月12日(金)時点のものです(図表1)。

図表1 6月12日(金)時点の各中央銀行のFIMA為替スワップ借入残高

| 相手先 | 元本と構成比 | 平均金利・日数 |

|---|---|---|

| 日本銀行 | 2129.62億ドル(60.4%) | 0.33%/81.03日 |

| 欧州中央銀行 | 695.69億ドル(19.7%) | 0.33%/83.92日 |

| 韓国銀行 | 187.87億ドル(5.3%) | 0.62%/83.89日 |

| イングランド銀行 | 133.80億ドル(3.8%) | 0.34%/84.00日 |

| スイス国民銀行 | 108.33億ドル(3.1%) | 0.33%/83.62日 |

| シンガポール通貨庁 | 96.21億ドル(2.7%) | 0.50%/82.56日 |

| メキシコ銀行 | 65.90億ドル(1.9%) | 0.77%/84.00日 |

| ノルウェー銀行 | 54.00億ドル(1.5%) | 0.34%/84.00日 |

| デンマーク国民銀行 | 42.90億ドル(1.2%) | 0.34%/82.36日 |

| 豪州準備銀行 | 11.70億ドル(0.3%) | 0.32%/84.00日 |

| カナダ銀行 | なし(0.0%) | ― |

| NZ準備銀行 | なし(0.0%) | ― |

| リクスバンク(スウェーデン) | なし(0.0%) | ― |

| ブラジル銀行 | なし(0.0%) | ― |

| 合計 | 3526.02億ドル(100.0%) | 0.36%/82.11日 |

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

借りているのは日銀とECBの2行だけで全体の8割

これでみてみるとわかりますが、先週金曜日時点において、このFIMA為替スワップの実行残高は3526.02億ドルで、うち60%を日銀が借り入れていますが、おそらくその最大の理由は、最大の理由は、平均金利が非常に安く、安価な短期ドル資金調達手段として邦銀勢などが活用しているからでしょう。

また、欧州中央銀行(ECB)については一時期よりも借入残高が減ったとはいえ、依然として全体の20%弱に相当する695.69億ドルを借り入れているのですが、これは以前に借り入れた84日物(3ヵ月物)の残高が残ってしまっているため、という側面があるのだと思います。

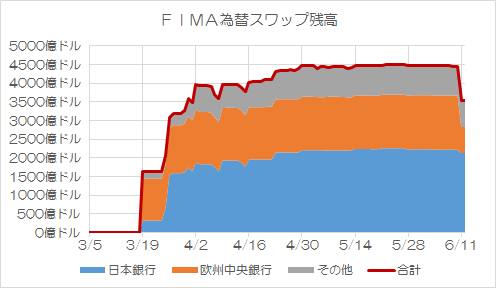

さて、このFIMA為替スワップの借入残高の推移を確認してみましょう(図表2)。

図表2 FIMA為替スワップ残高推移(日銀+ECB)

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

これで見ると、米FRBのFIMA為替スワップファシリティの借入残高は、コロナ危機が始まって以降、日銀とECBの2行で全体の8割前後を占めるという状況が続いて来ていることにくわえ、残高も4500億ドル前後で推移して来たことがわかります。

しかし、先週あたりからECBが借入残高を大きく落としていることにより、このFIMA為替スワップに基づく流動性供給残高は、3500億ドル台にまで減っています。これがさらに減少するのかどうかについては、早ければ本日にでも公表される最新残高にて見極めたいところです。

韓国の借入残高は「目立つ」

ところで、先ほどの図表1のなかで、明らかに「金融大国」でもないくせに、巨額のドル資金を借り入れている国が、韓国です。

これは、韓国が別途、巨額の資金を借りたから、という意味ではなく、むしろイングランド銀行(BOE)が借入残高を落としているなどの事情が大きいと思いますが、それにしても目立ちますね。

韓国の現時点のスワップ借入残高を展開すると、直近のもので4月2日(木)に借り入れた79.20億ドル(金利0.91%、期間84日)の返済日が6月25日(木)に到来することがわかります(図表3)。

図表3 韓国銀行の返済予定表

| 借入日/返済日 | 金額 | 金利/期間 |

|---|---|---|

| 4月2日(木)借入/6月25日(木)返済 | 79.20億ドル | 0.91%/84.00日 |

| 4月9日(木)借入/7月2日(木)返済 | 41.40億ドル | 0.53%/84.00日 |

| 4月17日(金)借入/7月9日(木)返済 | 20.15億ドル | 0.36%/83.00日 |

| 4月23日(木)借入/7月16日(木)返済 | 21.19億ドル | 0.34%/84.00日 |

| 4月29日(水)借入/7月23日(木)返済 | 12.64億ドル | 0.33%/85.00日 |

| 5月8日(金)借入/7月30日(木)返済 | 13.29億ドル | 0.29%/83.00日 |

| 合計/平均 | 187.87億ドル | 100.00%/84日 |

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

もっとも、「返済する」といっても、パターンは2つあります。

ひとつは「ロール」、つまり「借り換え」です。

借換額はまったく同額である必要はありませんが、たとえば6月25日に79.2億ドルを米FRBに返済し、同日に60~80億ドルを新たに借りる、という取引を行えば、結果的に借入残高をほぼ維持したままで、新たに7日間ないし84日間、おカネを借りることが可能です。

(仮に融資期間が現在と同じ84日、融資実行日が6月25日なら、返済日は9月17日です。)

昨今の金融市場の動向などを見ると、もしこの借り換えが行われるならば、借入利率も0.3%台前後と、グッと抑えられると思いますので、韓国銀行が借り換えを決断する可能性は十分にあります。

もうひとつは「完全に返済してしまうこと」です。

とくに、最近の金融市場の動向、ドル/ウォン相場などの状況を見る限りにおいては、とくに韓国の金融機関の資金繰りが逼迫している兆候はありませんし、79.2億ドルという金額は、韓国くらいの経済規模であれば、米系金融機関やロンドン・香港市場などから代わりに調達して来ることが可能です。

したがって、このまま無事に韓国がFIMA為替スワップの79.2億ドルを返済してしまうという可能性もあるでしょう。このあたりは、韓国国内の民間金融機関の外貨資金繰りをヒアリングなどで調査しながら、来週火曜日あたりにドル流動性供給入札を実施するかどうかを韓国銀行が判断するでしょう。

ただし、メンツを気にする韓国のことですから、資金繰り逼迫がないということであれば、現時点での79.2億ドルくらいであれば、ロールなしに返済してしまうことを選ぶかもしれませんね。

「ロール」の注目点

ただし、逆にいえば、韓国銀行としてはなかなか難しい判断を迫られそうです。

こうしたなか、昨日は韓国メディア『中央日報』(日本語版)に、こんな記事が出ていました。

近く韓米通貨スワップのドル資金貸付が満期…延長の可否に関心

3月に締結した韓米通貨スワップのドル資金貸付が満期となる。<<…続きを読む>>

―――2020.06.18 11:42付 中央日報日本語版より

あいかわらず米韓為替スワップのことを「韓米通貨スワップ」と誤記しているのはご愛嬌として、中央日報は韓国銀行関係者の話として、「今週までにスワップ市場などドル資金市場の状況を見守って満期延長の可否を決めるという立場」だと述べています。

あくまでも個人的な感想としては、現在の金融市場の状況はそこまでひどいものではなく、79.2億ドルのFIMA為替スワップを返してしまったとしても、現在の状況であればさほど影響はないでしょう。

しかし、図表1でもわかるとおり、最近だとFIMA為替スワップの借入金利は0.3%台に落ち着いており、資金調達手段としてはなかなか有利ですから、韓国の金融機関は現在の0.91%の流動性スワップを返済し、新しく0.3%台のスワップを調達しようと考えるかもしれないからです。

さらには、現時点ではたしかにコロナ禍の金融市場に対する影響度合いは落ち着いていますが、この状況がいつまでも続くかどうかはわかりません。「転ばぬ先の杖」として、9月まで続く600億ドルの極度額の範囲でカネを借りておこうと判断したとしても不思議ではないでしょう。

このあたり、引き続き注目したい論点のひとつです。

※ ※ ※ ※ ※ ※ ※

余談ですが、今回のスワップについては韓国銀行自身がなかば意図的に「通貨スワップ」と誤記しているようです(『韓銀、為替スワップを通貨スワップと意図的に誤記か?』)が、このあたり、韓国政府が日本政府による輸出管理厳格化・適正化措置を「輸出『規制』」と誤記しているようなものでしょうか。

昨日の『日本政府、韓国に輸出規制など経済制裁の発動は可能か』でも報告しましたが、日本政府は韓国に対し、まだ輸出規制を発動していません。現時点で輸出管理適正化措置のことを「輸出『規制』」と呼んでいるようだと、日本政府が本格的に輸出規制を適用したときにどうするのか、気になるところです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国に「通貨スワップ」満期日06月25日が迫る。ドルはあるでしょうか

https://money1.jp/archives/23314

>※7日満期の「8億ドル」についてはすでに返却されており、それは『NY連邦準備銀行』の公表データによって分かっています。

『中央日報』からこのような報道が出るということは、市中銀行から『韓国銀行』へのドルの返済が「危ないかも」という懸念があるからでしょう

そもそも「韓米通貨スワップ延長は市場状況を見て決める」なんて言っていますが、延長は借り手が一方的に決められるのでしょうか?

韓国は日米に対する図々しい甘えをそろそろ不可能と悟るべきです。

>韓銀「韓米通貨スワップ延長は市場状況を見て決める」

なんで韓銀が一方的に決められると思っているんですかね。

アメリカ側がロールオーバーはしない、と言ったらどうするんでしょうか。

情で返したから借金を返す必要はないニダ。

情がダメなら嬢で返すニダ。

>韓銀「韓米通貨スワップ延長は市場状況を見て決める」

いつもながらの海外の反応は眼中になく、国内向けにそれらしいことを言っているだけでしょう。

国民をだまくらかすという意味ではどこの国のマスコミもかわりませんなぁ。

過去稿なんかを振り返ると韓国銀行の認識は「安全弁は多いに越したことはない」だったと思いますので、9月末までの決済猶予が確定してるのであれば、ロールオーバー目的の入札自体は開催するのではないのでしょうか?

利用するかどうかは個々の金融機関の判断に任せればよいのですしね。

限られた期間内(9月中の決済)での外貨流動性を最大限に確保したいのであれば、初回と2回目入札分の借り換えは当然の選択肢のような気がします。

******

>ただし、メンツを気にする韓国のことですから・・ロールなしに返済・・。

実際に借りるか借りないかの判断はともかくとして、借りてること自体は「ステータス」なのかもです。

> 「転ばぬ先の杖」として、

を読んで、一人「ないない」って突っ込んで笑ってしまいました。

(そんな高度な思考回路をもっていないだろうとw)

閑話休題、金利について考えたとき、0.91%が0.3%台になるだけでも相当メリットもあると思いますが、他に為替の影響もあるのかなと思いました。

聞いたところによると、金利は為替先物によって決まるとの事で、為替先物が何なのかよくわかりませんが、4/2時点のドル・ウォンは今よりも1%ほど、現在はドルが高いです。

つまり、借りかえれば、1.5%ほどの金利が優遇されることになるので、借りる側としてはメリット大きいんじゃないかと思う次第です。

ただ、来週にかけて、ウォンが激しく売られる状況になれば、(1225w/$)を超えてくれば、逆もありうるかとおもいます。

なので、もし来週にかけて1210w/$以下になるようでしたら、私は借り換えに1票出したいと思います。

素人考えでした。

そもそもを間違えていましたらすみません、ご指摘お願いします。

この時期には、90億ドルくらい追加で借金して返済の準備しているだろうと思っていたが、はずれた。

どうやら大韓民国は、

4月中に90億ドルもの米国公債を購入したようです。

返済のため期限直前6月に借金しなおすのは格好悪い。

4月中にたっぷり借りて79.2億ドルの返済用に米国債を買っていた、見栄っ張りの大韓民国政府がコリアンにドル不足発覚が少しでも遅れるように。

↑

←最初からに浮かんだ思い付き

また

どこの国より先に

『ドル借金返済のためのドル借金』

を

するとドル不足貧乏大韓民国が際立つ。

どこかの国が

『ドル借金返済のためのドル借金』をするまで粘る。

と

指が勝手に文字入力していた。←指の条件反射

団塊さま

韓国の外貨準備で4月に米国債が92億ドル増えたのは、購入したものではなく、米韓為替スワップで借り入れたドルを市中銀行に貸し付ける際に差し入れられたものではないでしょうか?というのは、米国債を買うドルの現金があるならわざわざ利子の高いドルを借り入れる必要はなかったと思うからです。それと市中銀行がこのドルの融資を受けるときには、融資額の105%の適格債権を担保として差し入れるという条件があったと記憶しています。韓国銀行がもし返済用の現金(ドル)を用意できなかったとしても、米国はこの米国債で返却されても損はありませんから。ただあくまで為替スワップは、借りる側が借りるドルに見合った自国通貨(現金)を差し入れ返済時にはドル(現金)で返却するという取り決めなので、米国が債権で返済するのを認めるかどうかだと思いますが。

※ありがとうございます。

ご指摘の件なのですが、92億ドル増は大韓民国全体の3月と4月の保有高の差であり、市中銀行の米国債が中央銀行へ移動しても何も変わらない。

大韓民国の中央銀行や市中銀行や企業などが4月に米国債を売り買いした結果3月より92億ドル分増えた。そういうことでしょう。

一番単純なのは大韓民国の市中銀行がアメリカから借金したドルで4月に92億ドルの米国債を購入。

これは

米国債の金利>為替スワップの金利 なら有り得るかもしれませんが、超大金持ち日本ならいざしらず、ドル不足で逼迫した4月の大韓民国にそんな余裕があっただろうか。不思議ですね。

団塊さま

教えてくださってありがとうございます。外貨準備の中で米国債が増えたばかりでなく、韓国全体の米国債の保有が増えているのですね。ミステリーですね。だって3月には韓国銀行は為替介入をしてドルの現金が減っていた(韓国マスコミに報道されていました。)し、4月は米韓為替スワップで盛んにドルを調達していて、市中銀行がこのドルの融資を受けて企業に貸し付けていたわけで、民間にも米国債を買い増しする余裕があるとは思えませんからね。92億ドル分もの米国債の保有を増やした資金はどこにあったのでしょうね?