韓国の外貨準備における不整合と「本質的な問題点」

以前から当ウェブサイトでたびたび触れて来たのが、「韓国の外貨準備統計の怪しさ」です。数日前に韓国銀行が外貨準備統計を更新していますので、本稿では取り急ぎ、いつもの外貨準備に関する考察をしておきたいと思います。世の中のブログサイトなどでは、「現金預金の金額が減っているから韓国の外貨準備は怪しい!」という短絡的な議論を見かけることがありますが、問題の本質はそこではありません。

韓国の外貨準備、「現金が急減!大丈夫なの?」

最近、韓国銀行が公表する外貨準備高のデータが、毎月のように韓国メディアに大きく報じられるようになった気がします。その一例が、韓国メディア『聯合ニュース』(日本語版)に一昨日掲載されていた、こちらの記事です。

韓国の外貨準備高 3カ月連続で最高更新(2020.01.06 06:00付 聯合ニュース日本語版より)

これは韓国銀行が6日に発表した2019年12月末時点の外貨準備高が4088.2億ドルで、前月比+13.6億ドルとなり、3ヵ月連続で過去最高を更新した、とする記事です。聯合ニュースによれば、これについて韓国銀行は

「米ドル安でドル以外の外貨建て資産のドル換算額が増えたため」

などと説明しているそうですが、その内訳は有価証券が3850.2億ドルで、前月末比+85.1億ドルと大きく増えた一方、現金預金が73億ドル以上の減少となった、としています。これについて、念のため、韓国銀行のウェブサイトから2019年12月における外貨準備についても拾っておきましょう。

Korea’s Official Foreign Reserves(2020/01/06付 韓国銀行HPより)

2019年12月における外貨準備の内訳は次のとおりです。

- 有価証券…3850億ドル(前月比+85億ドル)

- 現金預金…129億ドル(前月比▲73億ドル)

さて、問題は有価証券の残高が増えたことだけでなく、現金預金の残高が減ったことです。

これを受けて、一部には「外貨準備高に占める現金預金の額が急減している!」「現金がここまで減少して大丈夫なのでしょうか?」といった、やや意味不明な主張をしているブログサイトなどもあるようですが、これはこれで感心しません。

有価証券が増加し、現金預金が減少した理由は、おそらく、現金預金を有価証券に換えたからでしょう。これ自体、外貨準備のオペレーションとして、まったく不自然な部分はありません。というのも、外貨準備は一般に現金預金だけでなく、有価証券で運用しないといけないからです。

国際通貨基金(IMF)が公表するマニュアル “INTERNATIONAL RESERVES AND FOREIGN CURRENCY LIQUIDITY GUIDELINES FOR A DATA TEMPLATE” 第79項、第80項によると、

- Securities should include highly liquid, marketable equity and debt securities; liquid, marketable, long-term securities (such as 30-year U.S. Treasury bonds) are included. Securities not listed for public trading are, in principle, excluded unless such securities are deemed liquid enough to qualify as reserve assets.(仮訳)証券には高い流動性と換金可能性がある株式や債務証券が含まれなければならない;流動性があり、換金可能な長期債(例えば米国30年債)はこれに含まれる。上場されていない証券は原則としてここから除かれるが、準備資産として適格であるとみなされるほど流動性がある場合にはこの限りではない。

- Only foreign currency securities issued by nonresident entities should be included in this item of the Reserves Data Template.(仮訳)非居住者である主体が発行した外貨建証券のみがこの「準備資産データテンプレート」に含まれる。

と明記されています。

したがって、外貨準備のことをちゃんと勉強せず、「現金預金の残高が減り、有価証券の残高が増えている」というだけの理由で、なんでもかんでも韓国の危機に結び付けて「大問題だ」と大騒ぎする姿勢は感心しません。世の中の不勉強な嫌韓系ブログの方に言いたいのは、

「外貨準備の定義をちゃんと勉強して下さい」

に尽きます。

韓国の外貨準備の内訳は不明

ただし、上記の議論は、「韓国の外貨準備に本当に資産性があるのか」という疑問点とは別問題です。

国際通貨基金(IMF)が公表する外貨準備高の内訳に関するデータ( “COFER” )を眺めると、2019年9月末時点において、全世界の外貨準備に占める通貨別構成は、内訳が判明しているものに限ってみると米ドルが全体の60%超です(図表1)。

図表1 COFERから判明する外貨準備の通貨別構成割合

| 通貨 | 金額(十億ドル) | (A)に占める比率 |

|---|---|---|

| 内訳判明分(A) | 10,927 | 100.00% |

| 米ドル | 6,751 | 61.78% |

| ユーロ | 2,193 | 20.07% |

| 日本円 | 612 | 5.60% |

| 英ポンド | 485 | 4.43% |

| 人民元 | 220 | 2.01% |

| 加ドル | 206 | 1.89% |

| 豪ドル | 183 | 1.67% |

| スイスフラン | 16 | 0.15% |

| その他 | 262 | 2.39% |

| 内訳不明分(B) | 733 | ― |

| 合計 | 11,660 | ― |

(【出所】IMF “COFER” より著者作成)

もっとも、ユーロの割合が20%を超えていますが、全世界のユーロ建ての外貨準備資産(約2.2兆ドル)のうち、約4分の1がスイスの外貨準備であると考えられます(詳しくは『「国際収支のトリレンマ」に逆らった国・スイスの末路』参照)。

このため、個人的には、全世界の平均に占める米ドル建て資産の割合は、60%ではなく、もう少し高い65%~70%程度ではないかとも思うのですが、この点については本稿では考慮しないことにします。

韓国の外貨準備高も、この世界の平均値とほぼ同じだったと仮定すれば、同国の4000億ドル少々とされる外貨準備についても、2400億ドル以上は米ドル建ての資産(おそらく多くは有価証券、とくに米国債やエージェンシー債)で占められていなければおかしいはずです。

また、先ほど引用したIMFの定義上は、外貨準備高では株式で運用していても構わないのですが、一般に外貨準備では、値動きの激しい株式ではなく、値動きが安定している債券で運用されることが多いと考えられます。

TICから判明する米国への有価証券投資残高

ただ、韓国の外貨準備のうち2400億ドルが米国の有価証券(とくに債券)であると仮定すれば、ここでひとつ、おおきな問題が出て来ます。

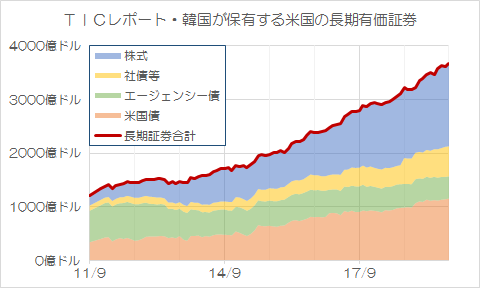

米国財務省は『TIC』( “Treasury International Capital” )という一連のデータを公表していて、この中には国ごとの米国債保有残高に関するCSVファイルも含まれているのですが、これについて2019年9月末までの韓国の保有残高をグラフ化したものが、次の図表2です。

図表2 TICから判明する韓国の米国長期有価証券投資残高

(【出所】TICより著者作成)

これによると、韓国の国全体の米国に対する長期有価証券投資残高は2019年9月末時点で3661億3600万ドルであり、一見すると韓国の外貨準備とも整合しているように見えます。

しかし、内訳をよく見ると、3661億3600万ドルのうち41%に相当する1531億8700万ドルが株式(U.S. Corporate Stocks)であり、韓国の資金循環統計のデータと照らし合わせても、これの大部分が外貨準備に組み込まれているとは考え辛いのが実情です。

ただ、一般に外貨準備を構成すると見られる米国債とエージェンシー債は合計しても1569億4200万ドルと全体の43%程度であり、2400億ドルには届きません。

また、もうひとつ問題があるとしたら、このTICレポート自体、「外貨準備」だけでなく、「その国の企業や金融機関、保険・年金基金、投資信託などが保有している有価証券」の金額も含まれてしまっている、という点でしょう。

外貨準備のうち「その他」と比べてみた

さて、韓国銀行のウェブサイトからは、同国の外貨準備高についての統計をヒストリカルデータとして取得することができます。

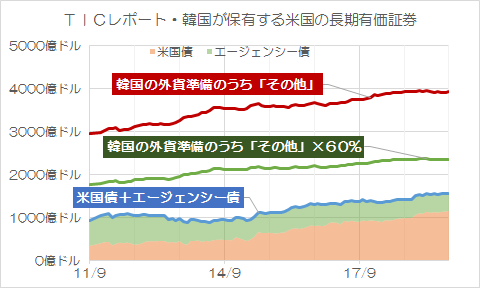

このうち、金、SDR、IMFポジションを除いた「その他」の部分は、2019年12月末時点で3978億7608万ドルだそうですが、この「その他」の部分、「その他」×60%、TICレポートから判明する「米国債+エージェンシー債」の合計額を同じグラフに示したものが、次の図表3です。

図表3 TICと韓国の外貨準備統計の整合性

(【出所】米国財務省、韓国銀行のデータをもとに著者作成)

この図表3自体、「TICに掲載されている米国債とエージェンシー債のすべてが韓国の外貨準備の持ち物である」というやや強引な想定を置いて作成したものですし、「その他」のうちの60%が米ドル建てだという前提を置いています。

しかし、このように韓国にとってかなり有利な想定を置いたにも関わらず、「その他×60%」の金額と「米国債+エージェンシー債」の金額の間に、かなりの額の行方不明額があるのです(2019年9月末時点において786億ドル)。

そして、現実には、ここでいう米国債やエージェンシー債には韓国の銀行、投資信託、保険・年金基金などの民間主体が保有する分が含まれているとも考えられるため、現実の「行方不明額」はさらに膨らむと考えるのが妥当でしょう。

以上より、韓国の外貨準備については、米ドル建ての部分だけでも少なくとも1000億ドル、下手すると2000億ドル程度の「水増し」が行われていると疑うのは当然のことです。

※ ※ ※ ※ ※ ※ ※

ただし、「水増し」疑惑があるのは、米ドル建ての部分だけではありません。

おそらく韓国の外貨準備高には、ユーロ建ての有価証券が15~20%含まれていると考えられます(金額でいえば600~900億ドル程度)が、ここに高金利・高リスクの債券(周辺国債やカバードボンド、CLO等)が含まれている可能性も排除できません。

いずれにせよ、外貨準備で重要なのは、「いざというときにすぐに現金化して通貨防衛などに使える状態になっているかどうか」であり、どうも韓国の外貨準備統計について、関連データ等との整合性が取れない部分が多すぎるように思えてならないのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

更新ありがとうございます。

やっぱり韓国は数字で嘘をついてる!

韓国銀行が6日に発表した2019年12月末時点の外貨準備高が4088.2億ドル。

前月比+13.6億ドルとなり、3ヵ月連続で過去最高を更新した。理由はええわ。どうせ嘘やろうし(嘲笑)。

それよりも、実質幾ら手元にあるのか知りたいな。

【韓国にとってかなり有利な想定を置いたにも関わらず、「その他×60%」の金額と「米国債+エージェンシー債」の金額の間に、2019年9月末時点において786億ドルという行方不明額がある。】(会計士さんより)

以前にも論考を戴きましたが、米ドル建ての部分だけでも少なくとも1000億ドル、下手すると2000億ドル程度の「水増し」があり、ヘタすると自由に扱える金額が1000億ドル程度なら、そら日本には舌を噛み切られても言わないだろうが、史上最高の1000億ドルのスワップが欲しいでしょう。

やらんけど(笑)。

以前の投稿コメントを再掲させていただきます。

>金保有は2013年2月から変動がなく、47億9000万ドルとなっている。

https://gold.tanaka.co.jp/commodity/souba/m-gold.php?backnumb=2011-2015

↑金相場(田中貴金属店)

なんと価格の低下時にも評価替えをしてないみたいなんですよね。(売買目的の保有でないから?)

韓国銀行の毎回の外貨準備高の発表をみても、ドル換算での増減差額と運用益の計上しか言及されていません。

保有資産(売買目的有価証券も?)を取得原価のままで計上し、売却時に損益確定させる方法だと「含み損失(粉飾=実体のない数字)」が累積してしまうはずなんですけどね。

*****

*漠然と、債券主体での運用であれば含み損の発生も限定的なのかな?って思ってたんですけど、本稿の指摘のように【流動性の大きい株式他】での運用割合が大きいのであれば、値上がり株式のみが売却(運用益計上)されて手持の株式が換金困難な「塩漬けブツ(紙切れになってたりして・・。)」ばかりになってるのかもしれないんですよね。

つまり、保有株式等の大部分が「逆バブル状態」の可能性も否めないってことではないのでしょうか?

すいません(笑)。私も外貨準備のことをちゃんと勉強せず・・の人間です。

だって、お金を返さなくちゃいけない時に、現金(それも約束したハードカレンシー通貨)を保有していないと、下世話にいうところの不当たりになるのでは?

だから、IMFのマニュアルについては、???です。流動性があり、換金可能なとは限定していますが、償還時に現金代わりに使えるものなのでしょうか?ここが判らない。

さて、去年末に償還が予定されていたというサムライ債ですが、無事償還できたのでしょうか。ニュースが見つからない。

それに、関係はないかもしれませんが、制裁で支払えなくなったイラン原油代金は、ありえませんが、アメリカがいいよと言ったら、支払えるのでしょうか?

>このTICレポート自体、「外貨準備」だけでなく、「その国の企業や金融機関、保険・年金基金、投資信託などが保有している有価証券」の金額も含まれてしまっている、という点でしょう。

どこの記事かは失念したのですが、韓国が通貨危機に至った際、外貨準備を使えよ。と言われた当局者が「だから、ないのだ。」と答えたとか。

その危機再びであれば、学習能力がないあの国は再び、同じことを繰り返すのかもしれませんね。

それにしても、制裁中でイラン原油代金を払えない言い訳が立ってよかったですね。韓国の皆さん。

小母さんへ

不当たり ではなく 不渡り だと思いますけど

上場している株式会社は、正しい決算を公表し、財務内容を市場参加者に知らせる義務がありますよね。

同じように国債を外国に向けて売る国家は正しい財務内容を公開する義務があると思うのですが、上場廃止のようなペナルティーが国家にはないのですよね。

まあ外国債なんかに素人が手を出すなと言うのが正論なんでしょうが・・・。

現預金の増減が本質的問題ではないことは理解してるのですが、それでも信用度の高い短期債で安全に運用していくイメージの外貨準備で、預金と債券の間の振り替わりが月越しで激しく行われるのは理解しがたいのです。積極的にゲインを求めて売買してるのではないかなと邪推しちゃいます。

韓国銀行は4,000億余ドルに達する外貨準備高を運用しており。常々、野党議員等が運用実績を公開しろとの内容を盛り込んだ韓国銀行法の一部改正案等を国会に提出したりしているが、現行法に外貨資産運用に関する情報の開示規定が無いという理由で運用先・運用収益率などの具体的な運用状況を開示していない。

質問なのです (*´▽`)ノ ハーイ♪

外貨準備高をごまかしてる可能性が高いと、どんな事が起こり得るのでしょうか?

例えば、新宿会計士さんとおんなじような疑念を持ってる人が多いと、通貨下落の危険が発生したときに、韓国がウォン防衛ができなさそうということで、ウォンを売る人が沢山出て、下落に拍車がかかかったりするのでしょうか?

それとも、ウォン下落に乗じて韓国からドルを引き出そうとしても上手くいかなさそうだから、ウォンを売る動きが鈍化したりするでしょうか?

誤魔化してる疑惑があると読んで、真っ先に思ったのは、誤魔化す事が何らかのメリットがあるのではということなのです♪

七味さま

外貨準備高で嘘をつく効果は「韓国経済は、順調です」と国内外にアピールすることだと思います。

ヘッジファンドは、弱い所から狙いますので、狙われにくくなるメリットがあるでしょう。

ご存知の通りアジア通貨危機の時に韓国は、デフォルトしてIMFの管理下に置かれて居る経験から、国民が外貨準備高を気にしています。そのため、国民に対して外貨準備高は充分だと言う事が、できるでしょう。

韓国は見栄張りで「外華内貧」の国なので、4000億ドルの内、通貨危機時の防衛に使えるのは、半分も無いと言うのが多くの専門家の見方です。今回も多分、いきなり「ドルが無いニダ」からの、ハードランディングになると思います。

だんな様

ありがとうございます♪

国民向けのアピールってのはともかくとして、

>ヘッジファンドは、弱い所から狙いますので、狙われにくくなるメリットがあるでしょう。

こっちの方は、わかる気がしますね。自分を強く見せることで、いらない攻撃を防ぐ事ができるってことでしょうか♪

ただ、あんまし見え透いた嘘をついてると、逆に「どうせたいしたことはないから狙ってみよう」とか思われて、逆に攻撃されるたりするデメリットもあるように思うのです・・・・

>ヘッジファンドは、弱い所から狙いますので、狙われにくくなるメリットがあるでしょう。

ワロス曲線は、強い・弱いの問題ではないような気がしますw

ああいや、「頭が弱い」という意味ですね、わかります。

まあ日銀砲もある意味、戦艦大和並みに頭の悪い仕儀だったとは思いますが。

りょうちんさま

為替介入については、日銀砲30兆円と、韓国の為替介入の歴史など、別にまとめて説明してあげてください。

私は、日銀砲の話は好きです。日本の強みは金融ですので、売られた喧嘩を受けて勝ったのは、戦果でしょう。

韓国の外貨準備の総額や内容は、デフォルトするまで、正確に分かりません。

それこそパンドラの箱を開けたように、嘘、捏造が出てくる事を楽しみにしています。

最後出てくるのは、希望では無くて何かな?

だんなさま

最期〔最後ではなくて・・。〕に飛び出すのは、おそらく絶望ですね。

箱を開けた本人が過ちに気づき、最後の禍い「未来を予見する能力」が飛び出さないうちに蓋を閉じるからこそ希望が残される〔絶望せずに済む〕とも言われています。

希望は飛び出してくるものではなくて過ちを省みる行為〔蓋を閉じる〕によって箱の中に残されるものみたいですね。*諸説あり

*最期の場面を想像してみました。

自国民の目に映る後ろ姿は「両手を振り上げて必死の抵抗をする勇ましい政権〔最後まで手は尽くした・・。が、ダメだった」

諸外国の目に映るリアルは「両手を振り上げて瀕死の投降をする痛ましい政権〔最期まで手を焼かせた・・。が、ダメだった」

m(_ _)m

カズさま

最後の姿は、ただ見苦しい物になると思います。

誰かのせいにして(当然日本も含まれる)、文大統領は、責任回避をするでしょう。

財閥が悪い事にして、財閥解体か国有化しないかな。

自分でトドメを刺す事になると思いますが。

news us 風に言うと「日本は関係ない」と言うことですね。

新宿会計士さんへ

外貨準備金の詳細を知らずとも、

外貨準備金でも嘘捏造誤魔化し前科者の韓民国ですよ、

韓民国の外貨準備金から

・嘘捏造誤魔化ししずらい現金(米ドル、ユーロ、円)激減、

・わけのわからぬ有価証券が激増

す

りゃ問題視する(ドルや円での支払い不可?)のは当然ですよ。←嘘捏造韓民国に限っては。