中国の国際金融戦略の3本柱とは、人民元の国際化、AIIBを通じたインフラ金融、一帯一路(R&B)イニシアティブです。しかし、現状で見る限り、とくに人民元の国際化については、頓挫したわけではないにせよ、頭打ちという状況が続いています。やはり、国際的に見れば、依然として人民元は使い勝手の悪い通貨なのでしょう。ただし、「どうせ中国は金融強国になれない」とタカを括ることは危険です。中国は都合が悪くなると日本に擦り寄りつつも、数十年単位で再び日本を出し抜こうとしてくる可能性があるからです。

目次

一帯一路と人民元

新華社のプロパガンダ記事

国際金融協力は、当ウェブサイト『新宿会計士の政治経済評論』では以前から強い関心を払っている論点の1つでもあります。

以前、『通貨・為替スワップに関する雑学:人民元建てスワップの伸長』のなかで、中国が自国通貨の国際化を進めるあまり、人民元建ての通貨スワップ、為替スワップなどの協定を世界各国の中央銀行と締結している、という話題を紹介しました。

その「続報」とでもいえば良いのでしょうか、「人民元の国際化」を巡る取り組みに関する記事が、中国メディア『新華網』(英語版)に掲載されていました。

B&R Initiative witnesses strengthened financial integration(2019/04/22 17:08付 新華網英語版より)

内容を要約し、日本語に意訳したうえで箇条書きにしておきましょう。

- 一帯一路(Belt and Road Initiative, B&R)の重要な柱はである地域の金融統合が進んでいることが、月曜日に公表されたレポートから明らかになった

- このレポートでは国際的な金融機関、商業銀行などが主導し、一帯一路構想に対し、さまざまな形で、安定的で透明性と品質の高い金融面での支援を加速させていることが示されている

- また、中国、およびアルゼンチン、ロシア、インドネシア、英国、シンガポールなど27ヵ国の財務省関係者は一帯一路構想への金融支援に関する原則で合意した

- これらの原則では、一帯一路イニシアティブに参加する諸国(B&R諸国)は、とりわけインフラの連結や貿易、投資、産業協力といった分野において、関連国を金融面からサポートすることが示されている

- 中国はまた、国内のインターバンク債券市場の開放を継続しており、2018年末においてパンダ債の発行額は2000億元(約300億米ドル)に達した

- これに加えて「グリーンボンド」の発行も相次いでおり、中国輸出入銀行は20億元、BRICS開発銀行は30億元のグリーンボンドを発行し、一帯一路イニシアティブを支援することとしている

- 中国が出資する11の銀行は28ヵ国で76の支店を開設し、また、B&R諸国のうち22ヵ国から50の銀行が中国に7つの協力銀行と19の支店、34の駐在員事務所を設置している

- 中国はB&R諸国のうち、20を超える国と通貨スワップ協定を締結しており、また、人民元クリアリング協定については7ヵ国と締結。35ヵ国と金融協力の覚書を交わしている

これを、どう読むべきでしょうか?

「人民元の国際化を加速」?

世の中にはさまざまな人がいますから、中にはこの記事を読んで、素直に「中国は一帯一路(B&R)という素晴らしいプロジェクトを進めようとしている」、「中国以外に28もの国が金融支援で合意した」、「中国のプロジェクトは順調だ」、などと感じる人もいるかもしれません。

しかし、私はそもそも新華社と聞いた瞬間、記事全体からどうやっても隠し切れない胡散臭さを感じてしまいます。とりわけ、「安定的で透明で高品質な金融協力(stable, transparent and quality financial support)」という下りについては、まともに頭から信じる価値があるとは思えません。

それに、中国共産党に「グリーンボンド」と言われても、説得力は皆無でしょう(「レッドボンド」だの「ブラックボンド」だのと名乗ればまだ説得力はあったかもしれませんね)。

中国といえば、何といっても相手国が返せないほどの債務を負わせ、借金のカタに相手国のインフラ設備を取り上げるという強引な手法で有名です(『【夕刊】AIIBと中国に開発援助の資格はあるのか?』参照)。

いったいこれのどこが「透明」で「高品質」な金融協力だというのでしょうか?

「一帯一路」プロジェクトに参加している国は、ダーティーで不透明で不公正な中国の対外侵略に加担しているように思えてなりません。

余談ですが、おりしも安倍総理は現在、イタリアを含めた欧米諸国を訪問中ですが、おそらくわざわざイタリアを訪問国に加えた理由は、同国がG7諸国の中で初めて「一帯一路」に協力を表明したこと(『イタリアの一帯一路協力表明は欠陥通貨・ユーロの自業自得だ』参照)に対する牽制でしょう。

いずれにせよ、中国共産党が「人民元国際化」「一帯一路」という野心を捨てておらず、地味に攻勢に出ているという事実については、私たち日本国民はしっかりと意識しておく必要がありそうです。

人民元国際化

スワップ協定の現状

ところで、先ほどの記事では、「中国は『一帯一路協力国』のうち20ヵ国を超える国と二国間スワップ協定を締結した(China has made bilateral currency swap arrangements with more than 20 B&R countries.)」という下りが出て来ます。

具体的に中国がどこの国といくらの通貨スワップ・為替スワップ協定を締結しているのかについては、以前、『じつは中星為替スワップが失効?事実なら、「大ニュース」だ』でも紹介したとおりです。

ここでは、主要なスワップのみ再掲しておきましょう(図表1)。

図表1 中国と外国との通貨スワップ・為替スワップと上限額(主なもののみ)

| 相手国と締結年月 | 人民元 | 相手通貨 |

|---|---|---|

| 香港(2011年11月) | 4000億元 | 4900億香港ドル |

| 欧州連合(2016年9月) | 3500億元 | 450億ユーロ |

| タイ(2018年1月) | 700億元 | 3700億バーツ |

| オーストラリア(2018年4月) | 2000億元 | 400億豪ドル |

| マレーシア(2018年8月) | 1800億元 | 1100億リンギット |

| 日本(2018年10月) | 2000億元 | 3.4兆円 |

| 英国(2018年11月) | 3500億元 | ポンド(上限不明) |

| スイス(2018年11月) | 1500億元 | 210億スイスフラン |

| インドネシア(2018年11月) | 1000億元 | ルピア(上限不明) |

| アルゼンチン(2018年12月) | 1300億元 | ペソ(上限不明) |

| 上記合計 | 2.13兆元 |

(【出所】各国中央銀行等より著者作成)

図表1ではスワップは10本ありますが、契約条件から判断して、タイ、マレーシア、インドネシア、アルゼンチンとのスワップは通貨スワップ、それ以外のスワップは為替スワップだと思います(※日中間の2000億元・3.4兆円のスワップは通貨スワップではなく為替スワップです)。

※なお、通貨スワップと為替スワップの違いについては『通貨スワップと為替スワップについて、改めて確認してみる』などをご参照ください。

2.13兆元ということは、1ドル≒6.7元、1ドル≒110円と仮定すれば、米ドル換算で3200億ドル弱、日本円換算で35兆円という金額です(※なお、図表では割愛していますが、これら以外にも細かいスワップ協定については10本前後存在するようですので、全体のスワップ残高は40兆円弱くらいでしょうか)。

※余談ですが、中国が過去に締結した巨額のスワップ取引のうち、とくに次の3つのスワップについては、現時点で失効している可能性が高いと考えられます。

- 2013年3月に締結されたブラジルとの通貨スワップ(1900億元/600億レアル)

- 2016年6月に締結された韓国との通貨スワップ(3600億元/64兆韓国ウォン)

- 2016年3月に締結されたシンガポールとの為替スワップ(3000億元/シンガポールドル【上限不明】)

スワップで人民元の国際化が進むわけではない

ただ、その一方で、国際的な金融市場で人民元の決済がうなぎ上りに急増している、という話はありません。

ここで参考になるのは、国際的な「金融メッセージ業」を営むSWIFT社が公表する『RMBトラッカー』です。

この『RMBトラッカー』は、SWIFT社が把握している「国際決済総額に占める人民元建て決済額の割合」を毎月公表するというものですが、私自身、過去数年分の毎月のランキングをメモしており、それをグラフ化したものが、次の図表2です。

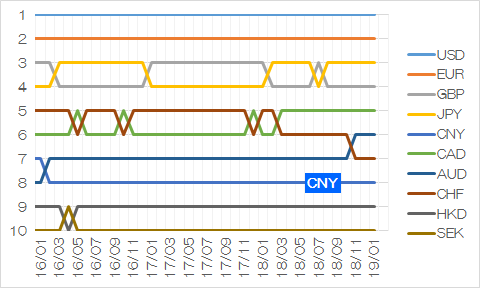

図表2 RMBトラッカーにおける人民元の決済順位

(【出所】『RMBトラッカー』より著者作成。ただし、すべての月のデータが公表されているわけではないため、データが存在しない月は前月の順位をそのまま利用している)

これを眺めて気付くことは、人民元の決済順位は「4位の壁」にぶち当たっている、という事実です。

このランキングで、2015年8月だけ、人民元が日本円に代わって決済通貨ランキング4位に浮上したことがあるのですが、それ以外の月に関しては、6位であったり5位であったり、となかなか決済シェアで日本円を追い抜くことができていません。

ちなみに、入手できる最新のデータは2019年2月時点のものです(図表3)。

図表3 SWIFTが公表する国際的な取引における決済シェア(2019年2月時点)

| ランク | 通貨 | シェア |

|---|---|---|

| 1位 | USD(米ドル) | 39.07% |

| 2位 | EUR(ユーロ) | 34.99% |

| 3位 | GBP(英ポンド) | 7.34% |

| 4位 | JPY(日本円) | 3.51% |

| 5位 | CNY(人民元) | 1.85% |

| 6位 | CAD(カナダドル) | 1.75% |

| 7位 | AUD(豪ドル) | 1.49% |

| 8位 | HKD(香港ドル) | 1.37% |

| 9位 | SGD(シンガポールドル) | 0.98% |

| 10位 | THB(タイバーツ) | 0.97% |

(【出所】『RMBトラッカー』より著者作成)

ランクで見ると、米ドルとユーロが同じくらいのシェアで、それに英ポンドが続き、かなり離れて日本円、そしてさらに離れて人民元・加ドル・豪ドル・香港ドルがダンゴのようになっている、という状況が、ここ数年におけるSWIFT上の決済通貨ランキングの特徴です。

BIS統計などと矛盾するRMBトラッカーの謎

ただ、このSWIFTの『RMBトラッカー』には謎が多く、たとえば、国際決済銀行(BIS)が3年に1回公表する銀行間外国為替取引のデータと比べると、ユーロや英ポンドの取引シェアが多すぎるなど、類似するデータと整合していません(図表4)。

図表4 世界の外為取引(1日当たり、2016年公表分)

| 通貨 | 取引額(十億ドル) | シェア |

|---|---|---|

| 1位:米ドル | 4,438 | 43.79% |

| 2位:ユーロ | 1,591 | 15.70% |

| 3位:日本円 | 1,096 | 10.82% |

| 4位:英ポンド | 649 | 6.40% |

| 5位:豪ドル | 348 | 3.43% |

| 6位:加ドル | 260 | 2.57% |

| 7位:スイスフラン | 243 | 2.40% |

| 8位:中国人民元 | 202 | 1.99% |

| 9位:スウェーデンクローナ | 112 | 1.11% |

| 10位:ニュージーランドドル | 104 | 1.03% |

| その他 | 1,091 | 10.77% |

| 合計 | 10,134 | 100.00% |

(【出所】Triennial Survey of foreign exchange and OTC derivatives tradingより著者作成)

(※余談ですが、この図表のオリジナル・データは「通貨ペア」を集計対象としており、「シェア」欄はこの2倍で表示され、「合計」欄も200%になっています。そこで、当ウェブサイトでは分かりやすくするために、元データを加工し、シェアを2分の1表示にすることで、合計欄を100%にしています。)

先ほどの図表3だと、全世界の決済シェアに占める英ポンドの割合は日本円の倍以上ですが、図表4だと大きく逆転しており、日本円のシェアは英ポンドの倍近くです。

また、図表3だと、人民元が日本円に肉薄していますが、図表4だと大きく水をあけられていて、人民元のシェアは8位に留まっています。

ユーロ圏を除外するとなぜかランクは8位に!?

これについて、SWIFTはなぜか2017年12月から、もう1つのランキングを公表しはじめました。

説明書きから、「国際的な取引に限定し、さらにユーロ圏内の取引を除外したもの」が、次の図表5です。

図表5 RMBトラッカー(ユーロ圏除外、2019年2月時点)

| ランク | 通貨 | シェア |

|---|---|---|

| 1位 | USD(米ドル) | 43.40% |

| 2位 | EUR(ユーロ) | 35.68% |

| 3位 | JPY(日本円) | 4.35% |

| 4位 | GBP(英ポンド) | 4.24% |

| 5位 | CAD(カナダドル) | 2.18% |

| 6位 | AUD(豪ドル) | 1.45% |

| 7位 | CHF(スイスフラン) | 1.31% |

| 8位 | CNY(人民元) | 1.15% |

| 9位 | HKD(香港ドル) | 0.86% |

| 10位 | SEK(スウェーデンクローネ) | 0.71% |

(【出所】『RMBトラッカー』より著者作成)

いかがでしょうか。

図表5の決済シェアは、図表3とはずいぶんと様子が異なります。

人民元のランキングは8位に留まっていますし、日本円と英ポンドの決済シェアは同じくらいであり、また、米ドルとユーロの差はもっと大きく開いていることが確認できます。図表5も図表4と比べてキレイに整合しているとは言い難いものの、図表3と比べると、ずいぶんとBIS統計に近いと言えます。

これについて、SWIFTの説明を見ると、

- 図表3は国内・国際的取引の合計

- 図表5は国際的取引に限定し、かつ、ユーロ圏の取引を除外

している、という違いがあるようです。

なんだかRMBトラッカーの説明自体が2017年12月以前とそれ以降で変更されているようであり、SWIFT社の説明を何度読んでみても、「なぜユーロ圏を除外したら人民元のランキングが下がる」のか、今ひとつよくわかりません。

しかし、1つだけ確かな点があるとしたら、人民元の決済シェアは決して「うなぎ上りに上昇している」わけではない、という点でしょう。参考までに、図表2と対比させる形で、「ユーロ圏の取引を除外」したバージョンの通貨別決済シェアランキングの推移も確認しておきましょう(図表6)。

図表6 RMBトラッカーにおける人民元の決済順位(ユーロ圏除外)

{kind=link}

(【出所】『RMBトラッカー』より著者作成。ただし、すべての月のデータが公表されているわけではないため、データが存在しない月は前月の順位をそのまま利用している)

図表6は図表2と比べると、英ポンドと日本円の決済シェアが激しく入れ替わっている点、スイスフラン、カナダドル、豪ドルの3通貨がそれぞれ競い合っている点、さらに人民元のシェアはずっと8位に留まっている点が特徴といえるでしょう。

(※余談ですが、アジアの通貨だと香港ドル、シンガポール・ドルの2通貨が決済通貨として強いほか、タイ・バーツ、マレーシア・リンギットなども存在感を示していますが、台湾ドル、北朝鮮ウォン、インドネシア・ルピア、韓国ウォンなどの通貨はSWIFTランキングに登場したことすらないようです。)

3点セットは今のところ低調

泣かず飛ばずのAIIB

ついでに、中国の国際金融戦略における3本柱の1つであるAIIBの現状についても振り返っておきましょう。

以前、中国が主導して2015年に設立された国際開発銀行である「AIIB」の最新状況について解説しました(『「バスに乗り遅れた日本」と鳴かず飛ばずのAIIBの現状』参照)。

AIIBとは、「アジアインフラ投資銀行」のことであって、「アジア・インチキ・イカサマ銀行」のことではありませんが、実態はまさに「鳴かず飛ばず」のヒトコトに尽きます。

というのも、国際開発銀行は途上国へのインフラ金融を実行することが本業ですが、AIIBの場合は出資予定総額が1000億ドル(1ドル≒110円として約11兆円)近くに達しているにも関わらず、実際に融資実行できた金額はその1%である10億ドル少々に留まっているからです。

また、2018年の1年間を通じて承認された融資案件数は10件少々ですが、同じ時期のアジア開発銀行(ADB)はその30倍近い382件(!)に達しており、このことからも、AIIBが本業の融資で低迷していることは明らかです。

この点、当ウェブサイトでは以前、『金融庁よ、AIIBにゼロ%リスク・ウェイトを適用するな!』のなかで、金融庁の失策を批判したのですが、これは、AIIBに対して「ゼロ%リスク・ウェイト」を付与することで、日本の銀行等金融機関がAIIBのインチキインフラ金融を支える、という懸念です。

しかし、現時点において私の懸念は外れています。というのも、案件数が鳴かず飛ばずであり、AIIBは債券を発行するという状況にすら至っていないからです。

もっとも、AIIBのようにガバナンスが不透明な組織が債券を発行して、IRに耐えられるとも思えませんが…。

まとめ:国際金融戦略はうまくいっていないが…

議論をまとめましょう。

中国・習近平(しゅう・きんぺい)政権はさまざまな形で中国が米国に代わって覇権を握るということを画策しているようであり、それは金融分野であっても同じです。

そして、中国が金融面で世界の覇権を握るうえでの重要な3点セットとは、

- 人民元の国際化

- AIIBを通じた国際的なインフラ金融

- 一帯一路(B&R)イニシアティブ

です。

しかし、肝心の人民元国際化については、先ほどのSWIFTデータから見る限り、どうも決済通貨としてのランキングは頭打ちという状況にあると見て間違いなく、人民元の取引高・決済高は、米ドルどころかユーロ、日本円、英ポンド、豪ドルなどのハード・カレンシーと比べて大きく水をあけられている状況です。

もっとも、今年(2019年)は、先ほど図表4で引用したBISランキングが更新される年でもあるため、3年前と比べると人民元のOTC取引高は増えているのではないかと想像できますが、どの程度まで増えているかについては興味深いところです。

また、AIIBについては鳴かず飛ばずで、一帯一路については新華網がプロパガンダ記事を華々しく発表するくらいですから、実情は「推して知るべし」、でしょう。

以上から、現状では中国による国際金融戦略は、必ずしも中国当局が意図しているほど順調に進んでいるとは言い難い状況です。

やはり、トランプ政権が仕掛ける米中貿易戦争で守勢に立たされているためでしょうか?

※ ※ ※ ※ ※ ※ ※

ただし、中国という国については、決して甘く見るべきではありません。

おそらく、米中貿易戦争が活発化すれば、いったんは雌伏しつつも、金融、経済、軍事などの面で、いずれ再び世界の覇権を握ろうと画策して来るに違いないからです。

中国が現在、日本に擦り寄って来ているのも、国際的なハード・カレンシーである日本円と世界でもかなり洗練された金融システムを兼ね備えた日本との間で、金融面での協力を求める狙いがあると見るべきでしょう。

しかし、数十年という単位でみれば、いずれ中国はアジアにおける通貨覇権を狙いに来るでしょうし、日本も「どうせ人民元が国際通貨になることはない」などとタカを括っていることは許されません。

余談ですが、私個人的には、日本は国際的な競争力を維持し続けるために、まずは無意味な消費増税を凍結(あるいは消費減税、消費税法廃止)を決断すべきだと考えているのですが、この件については別稿にて近日中に議論したいと思います。

View Comments (18)

今回は人民元のお話なのに話が少しずれて申し訳ありませんが、ウォンが昨日位から急落しています。

10連休前にややこしい事にならなければ良いのですが、、、。

小生円建てで給料を頂いているので、ウォンが安くなるのは大歓迎です。

駄文にて失礼します

失礼しました。

HN入れ忘れました。

韓国在住日本人様

先日の「イラン産原油、、、」のコメントを拝見致しますと日系製造業で御仕事をされているのですか? もしそうだとしたら、韓国国内向け出荷数とか受注とかはどうですか? (答えられない事も多々あるでしょうが、、、)

韓国メディアは良い時も悪い時も大げさに書きますし、御機嫌取りや悪意も多分に含まれる事も多くどれくらい信じて良いのかよく分りません。

福岡在住者 様

>日系製造業で御仕事をされているのですか?

小生は純然たる韓国企業で仕事をしております。

現在の韓国の状況は相当悪いです。良い話がほとんど聞こえてきません。スマホや自動車関連の下請け孫請けはかなり廃業しています。特に最低賃金の値上げと労働時間の上限設定が大きく、その波紋は外国人労働者まで及んでおります。また、物価は値上がり気味で、昨日は韓国焼酎の値上げ、本日はアイスクリームの値上げが朝のニュースになっていました。農産物や水産物の価格は下がっていますが、最低賃金と原油の値上がりが物価に影響を与えていると思われます。

駄文にて失礼します。

韓国在住日本人様

御連絡有難うございます。

短期間で「お小遣い」が増えたって感じですね(笑)

しかし、これだけメディアが騒ぐと内需は当然落ちますよね。 日本のメディアもそうですが、世の中の事をもう少し取材したり勉強した方が良いと思います。韓国的に言うと「もっと勉強すべきだ!」ですか?

中国は人民元の自由な取引を認めるべきだな。話はそれからだと思う。

>「なぜユーロ圏を除外したら人民元のランキングが下がる」のか、今ひとつよくわかりません.

EU内の国家間で人民元が流通しているという事でしょうか。 的外れな事になると恐縮ですが、2016年7月のNESWEEK記事のリンクをはっておきます。 https://www.newsweekjapan.jp/stories/world/2016/07/eu-32.php

これはUK発人民元建て商品です。 これとは別に少し前のロイターの記事によるとドイツとの貿易では人民元建が相当量あるみたいです。好条件を提示しあえて人民元取引・流通を御願いしてるのかもしれません。(ドイツ発EU内取引とか)

元はハードカレンシーではないが、地域限定で元の経済圏を作ろうとしているね。昔はメコン流域だと言われた。今はかなり広い。借金という新植民地政策はそのツールなんだろう。

>借金という新植民地政策はそのツールなんだろう。

現状は強盗するのにサタデーナイトスペシャル(元)を使っている様なものですな。

強盗するのにサイレンサー付きのSOCOM PISTOL(=円とか)を使う犯罪者はいないw

更新ありがとうございます。

普段の興味にAIIBや一帯一路が頭になかなか浮かんで来ないのですが、相変わらず『鳴かず飛ばず』(笑)のようで。

要は国際決済手段として、ほとんど使われてない、いや使いがってが悪いんですね。BIS国際決済銀行によると、8位!

米ドル43.79%、ユーロ15.70%、日本10.82%、英ポンド6.40%、豪ドル3.43%、、シナ元はいちてん、キュウキュウ(笑)。あらら意気込みとエライ違いだ。韓国ウォン?論外(笑)。

ユーロ圏を除くと、というのがイマイチ分かりませんが、ユーロは元使ってるのかな?オカシイ!

でも中堅国、発展途上国、イタリアに手を差し伸べている。いずれ日本を籠絡しようとする。近づいても、気は抜くな!

金融の話とは少しずれますが、安倍総理がAIIBに楔を打ち込む為欧州へ、二階氏は、北京で25日に開幕する中国の巨大経済圏構想「一帯一路」の国際フォーラムに出席、此、外から見たら二重外交ですよね、政府と企業ツートラックで行くという話なのでしょうかね、最後は政府が為替スワップで保険掛けてる話で何ともスッキリしませんね、日本企業は中国から脱出したいのかしたくないのか素人の私には解りません。

間違えました訂正です

安倍総理がAIIBに楔を:安倍総理が「一帯一路」に楔を・・・です

直接関係なくて恐縮ですが中国ネタということで一応。

---

中国での日本艦公開に長蛇の列 5千人見学(産経)

https://www.sankei.com/world/news/190424/wor1904240025-n1.html

---

ま、日本に興味持って好意的に見ている人は常にいる、ということで。

あと、中央日報に続いて朝鮮日報でもウソ混ぜ込み(と思われる)記事が。

---

中国海軍70周年観艦式にはためく旭日旗、中・日の雪解けアピール(朝鮮日報)

http://www.chosunonline.com/site/data/html_dir/2019/04/24/2019042480009.html

日本は2009年に行われた初の国際観艦式にも参加せず、08年と11年に中国を訪問した自衛隊艦船は旭日旗を掲げなかった。

---

これ、当時、「旭日旗を掲げなかった」という記事が、どこ探しても見当たらないんですよね。むしろ掲揚するのが普通のことだから触れられていない、と言う感じで。

過去には旭日旗を掲げずに寄港したって事実があったことになっちゃいそうです。

久々の(と言っても、日数で言えば前回からさほど間隔が開いたわけではないが)、中国の海外進出について経済的側面の分析記事ですね。中国の動向は日本経済、安全保障にとって重大な影響力を持つ問題ですから、折あるごとにこうした論考をアップしてもらえることを期待します。勝手にはしゃぎ回った挙げ句に、デススパイラルに陥っちゃった半島二国については、まあ過度に目くじら立てるほどのことはないのでは、と言うのが私の個人的意見です。世界史的に見て、これまで存在感を示した例しがない国のことだし、いくら核保有国だと力み返ってみたところで、冷静にその実力を測ればこれからだって状況は変わらないと思うんですがね。

人民元の国際化が思ったほどには進まないという件。共産党政権に金融、資本取引の自由化を進める気がない以上、こういうことになるんでしょうね。国の発展=一党独裁体制堅持の条件の下での経済力強化+軍事力の増強、というんでは、その限界を自覚している人間がたとえ内部にいても、それで突撃し続けるしか術がないということなのか。表向きの宣伝文句はともかく、一帯一路にしてもABBIにしても、端から見ていると、19世紀流の植民地主義というよりもっと以前、アジアの浸食の道具として英蘭が使った東アジア会社なんかを連想してしまう。グローバル化が進んだ現在、こんな手前勝手なやり方、早晩、と言うかすでに壁に突き当たるのは必定と思うんですがね。金満国と言ったところで、その裏付けは貿易黒字でため込んだドル債権。これまで持ちつ持たれつでの関係で、中国を利用してると考えてたアメリカが、その危険性に気づいて突如締め付けを始めた今、これまで通り回収の当てのない投資の大盤振る舞いを国内外で続けていたら、いつまで懐が保つんでしょうか? 膨らみ続ける不良債権のつじつま合わせは、結局民間から収奪するしかないが、富裕層の海外逃避はもうずいぶん続いているようで(例えば、このサイト:

http://wedge.ismedia.jp/articles/-/15797)、行き詰まるのもそう先ではないような気がします。だけど、長い日中交流の中でこれほど緊張感をもって対峙していた時期は、そう多かったわけじゃない。半島人と違って、中国人の懐は深い。合理的判断で大胆に局面転換を図ることをこれまでに何度も行ってきたし、それを担える人材も国内にいくらでもいるでしょう。習近平強硬路線が総スカンを食らって破綻したら、このあと例えば胡耀邦みたいな人物が指導者の座につく可能性だって排除はできないし、また期待もしているんですが。日韓議員連盟、このサイトではボロクソな言われようですが、日中の方はあちら側の見識と影響力を持つ人物とのパイプはつなぎ続けておいてほしいと思いますね。

すみません。入れるべき改行を省いたために、終わりの方がおかしくなってしまいました。投稿したコメントを一旦取り下げるにはどうしたらいいんでしょうか?

伊江太 様

いつもコメントありがとうございます。

先ほどのコメントリンクにつきましては、こちらの方で修正しておきます。

引き続き当ウェブサイトのご愛読とお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

2008年、広東省の湛江軍港を訪れた海上自衛隊の護衛艦「さざなみ」

は、普通に自衛艦旗を掲げていた、とあります。サーチナですがが、、

朝鮮のメディアがさらっとウソを吐くのは毎度のことですねw

https://www.excite.co.jp/news/article/Searchina_20080625053/