【夕刊】「有事の円買い」と理屈に合わない「輸出立国論」

本日は「夕刊」らしい時刻に夕刊を配信することになりました。こうした中、少しだけ時事ネタから離れ、専門的な話題にお付き合いくださると幸いです。それはずばり、「市場関係者から見た、株価と為替相場の相関」について、です。

ワンオペ・ブラック企業の業務

本日は、私が経営する会社(※ワンオペ・ブラック企業)で少々、お問い合わせが相次ぐなどしたため、夕刊の配信時刻が遅くなりました。「貧乏暇なし」の格言通り、4月以降、少しずつ業務が多忙になっており、今週以降、もしかすると夕刊を休刊する日があるかもしれませんが、ご了承ください。

それはさておき、私は恒例の「マーケット分析」の作業に入っているのですが、またしても興味深いテーマをいくつか発見しました。そこで、本日は「メモランダム」的に、これらのテーマを書き殴っておきたいと思います。

株価と為替の相関

説明が付かない、「株高と円安」の関係

わが国では、昔から、為替相場(とくにドル・円相場)と株価(とくに日経平均株価指数)には強い相関関係があります。私の手元のデータで見る限り、

- 為替相場が円安に行くと、株価が上昇する

- 為替相場が円高に行くと、株価が下落する

という相関関係がくっきりと出ています。このような相関関係については、他の国ではあまり見ることができません。

これについて、日本経済新聞をはじめとするメディアは、

「日本経済は輸出に依存しているから、だからこそ為替相場が円安方向に行けば、株価が上昇するのだ」

といった説明をすることが一般的です。

ただ、不思議なことに、日本経済の構造上、主要国と比較しても、輸出依存度はそれほど高くありません。総務省統計局が公表する『世界の統計2018』(※PDF注意)の「図表9-3 貿易依存度」のデータを見ると、次のとおり、日本よりも貿易依存度が高い国はたくさん存在します(図表1)。

図表1 貿易依存度(2016年)

| 国 | 輸出依存度 | 輸入依存度 |

|---|---|---|

| 日本 | 13.1% | 12.3% |

| 韓国 | 38.0% | 31.4% |

| 中国 | 19.1% | 14.2% |

| 米国 | 7.8% | 12.1% |

| カナダ | 25.5% | 27.2% |

| 英国 | 15.5% | 22.5% |

| イタリア | 24.6% | 21.7% |

| ドイツ | 38.5% | 30.5% |

| フランス | 19.8% | 22.8% |

(【出所】『世界の統計2018』P159より著者作成)

少なくともG7諸国と中韓、合計9ヵ国について比較してみると、輸出依存度、輸入依存度の両面において日本よりも低い国は米国しかありませんし、それ以外の国はいずれも日本よりも高い貿易依存度を示しています。

したがって、数値の上からは、「日本は(ほかのG7諸国や近隣諸国と比べて)特別に輸出依存度が高い」とは言えません。このあたり、私にとっては「長年の研究課題」なのですが、いまだに答えは出ていないのです。

さらに、日本国内には「輸出企業」(トヨタ自動車や家電メーカーなど)だけでなく、「輸入企業」も存在するはずです。さらに、輸出・輸入双方を取り扱っている商社のような業態だと、為替相場が円安・円高のどちらに行けば有利(不利)になる、とは一概にはいえません。

(※もっとも、為替ヘッジ・コストなど、金利、ベーシスなどの議論も関わってくるため、企業業績と為替相場の関係はもう少し複雑なのですが、本質的な議論ではないため、ここでは省略します。)

ただし、何事も「刷り込み効果」というものがあります。日経あたりが「日本は貿易依存度が高い!」と繰り返し刷り込んできた結果、市場参加者の間で、「為替レートが円安になれば企業業績が好転、為替レートが円高になれば企業業績が悪化」という、非常に短絡的な思考が蔓延している可能性があります。

ちなみに、日本よりも遥かに貿易依存度が高い韓国の場合、韓国ウォンの相場(ドル・ウォン相場)と韓国の株価指数(KOSPI)の間には、日本ほど相関関係はありません。かりに為替相場と一国経済に密接な相関があれば、韓国こそ株価と為替相場に高い相関関係がなければおかしいはずです。

このあたりについては、アカデミックな立場から、いろいろ研究する価値があるかもしれません。

有事の円買い

為替相場や株価の議論をすると、「有事の円買い」という話題に繋がります。要するに、世界的に何か大きなショックがあったときには、外国為替市場で円が買われ、その他の通貨が売られる、というわけです。

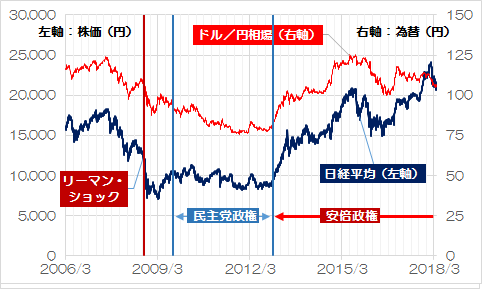

そして、日本では株価と為替相場には(なぜか)密接な関係があります。ということは、「有事」には「円買い」とともに「株安」が発生する傾向が強い、ということです。まずは実際のグラフを見て頂くのが早いと思います(図表2)。

図表2 株価と為替の推移

(【出所】WSJより著者作成)

まず、日経平均株価については、ながらく15,000~20,000円の水準を行ったり来たりしていたのですが、リーマン・ショックの少し前あたりから下げ始め、2008年10月8日に前日比952円58銭下げて9,203円32銭を記録。その後、2009年以降は、ときどき10,000円の大台を回復することはあったものの、民主党政権時代を通じてほぼ10,000円割れの水準で推移しました。

また、為替相場についても、リーマン・ショック直後に1ドル=100円の大台を割り込み、民主党政権時代、もっとも高い時で1ドル=75円台近辺まで円高が進む局面も見られました。とくに、東日本大震災に際しては、(なぜか)震源地である日本の通貨・円が買われるという不思議な現象も生じました。

ところが、野田政権末期、安倍政権の発足がほぼ確実視され始めた2012年11月頃から、円安・株高が進行し始め、株価は2017年に入り20,000円台を回復。為替相場も1ドル=100円を割り込む円安で推移しています。

いずれにせよ、理由は定かではありませんが、株価と為替相場には密接な関係があることはたしかです。

つまり、近年では

- リーマン・ショック

- 民主党政権

- 東日本大震災

という、「3大災厄」が日本に襲い掛かったときに、それ以外の時期と比べると、「為替相場は円高方向に、株価は株安方向に動いた」という共通点が見られる、ということです。

貿易戦争と北朝鮮攻撃:為替と株価は?

ここで重要な点があるとすれば、「2006年3月以降のデータでマーケット指標を調べたところ、株価と為替相場に密接な関係があった」という、統計学的な「相関関係」が観測されたというだけの話であり、それは「為替相場が円高になったから株価が下がった」(あるいは「株価が下がったから為替相場が円高になった」)という「因果関係」を示しているものではない、ということです。

しかも、数値のうえでは「日本は主要国と比べてとくに輸出に過度に偏重している経済」ではありません。したがって、私は日本経済新聞などのメディアが報じる「日本は輸出立国だから円安になれば株高になる」という説明は、完全に因果関係と相関関係を混同していると考えています。

ただ、2006年以降のデータで見る限り、やはり「有事」には「円買い」、そして「株安」が同時に襲ってきているというのも事実です。そして、トランプ政権が「米中貿易戦争」や「北朝鮮戦争」などを仕掛けた場合、株価や為替相場がどう動くのかが見物です。

この点、米中貿易戦争の「第一ラウンド」ともいうべき、2018年第Ⅰ四半期に限定していえば、やはり前四半期比で株価は下落し、為替相場は円高方向に動いています(図表3)。

図表3 株価と為替の動向

| 市場指標 | 2017年12月30日 | 2018年3月30日 |

|---|---|---|

| 日経平均株価 | 22,764.94 | 21,454.3 |

| ドル円相場 | 112.7 | 106.24 |

(【出所】WSJより著者作成)

株価は1300円ほど下落し、為替相場は6円ほど円高方向に動いていることが確認できます。

この点、「もし仮に米軍による北朝鮮攻撃がなされた場合」(あるいはその可能性が高まった場合)、株価が低下することは間違いないにしても、私自身の興味・関心としては、ドル円相場がどちらに向かうのか、という点に集約されているのです。

「北朝鮮攻撃で円高」のおかしさ

今までのマーケットの動きのパターンから見ると、おそらく、米軍が北朝鮮攻撃を行うとなった場合には、「有事の円買い」という伝統(?)に従い、円高方向に動くはずです。下手したら1ドル=100円を割り込むような円高・ハイパー円高となるかもしれません。

もちろん、冷静に考えてみると、北朝鮮攻撃は韓国や日本にとっての地政学上のリスクであり、そのリスクの中心地である日本の通貨が買われるというのもおかしな話です。ただ、2011年3月の東日本大震災の際には、(なぜか)被災国である日本の通貨・円が大きく買われました。

実際、2011年3月17日には1ドル=80円の大台を割る水準にまで円が買われ、翌18日午前中には、日米欧加のG7にスイスを加えた5中銀による円売り・ドル買いの協調介入が行われているほどです。

G7が10年半ぶり協調介入、断続実施で震災下での円高阻止へ(2011年3月18日 13:06 付 ロイターより)

しかも、現在の日本は、デフレ脱却に向けて道半ばであるとはいえ、6年目に入った安倍政権の経済・金融政策により、企業業績、雇用の改善などが進んでおり、現在の金融市場からは、「日本経済には、ある程度の円高を吸収する余力がある」とみなされる可能性もあるとみています。

このことから、やはり企業経営上、「北朝鮮リスク」イコール「円高」への備えをしっかりとすることが必要である、というのが、「経済研究所所長」としての見解なのです。

…やはり理屈には合わないのですけどね…。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

為替とか株はよくわからん。ただ考えるのは日本の会社が国際化したことかも。なにせ、海外に生産拠点や販売拠点、場合によっては開発拠点すらある会社がどんどんでてきた。1ドル100円が1ドル300円になったとすると、海外の会社が儲けて1万ドル稼ぐと、日本円換算で1ドル100円のときは100万円の儲けに対し、1ドル300円の円安になると儲けは300万円。会社の業務は変わらないのに儲けは大きくかわる。円安になればなるほど日本円換算の儲けは増え、儲かれば株はあがるという図式かも。まあ、違っているかもしれないけど。こちらはしろうとだし。

それにしても日本の会社は海外に拠点を持つようになった。日本国内では儲かっていない会社も海外の子会社とかが儲かっているなんてケースもある。そうなると、利益が増えたのは海外子会社ががんばっただけで日本国内の会社は全然寄与していないというパターン。これでは国内の社員の賃金を上げる理由が見当たらなくなる。

東日本大震災の時の円高は

「日本の保険会社が海外の資産を売却して被災者の保険金を手当する」

だろう、円転するだろうという思惑から、円が買われたと言われています。

同様の連想から、半島有事で日本にに何かあると円が買われるでしょう。

一方で欧米にリスクオンがあると安全資産としての円が買われます。

日経と為替の相関は、外人の事情次第でいろいろあるでしょうね。

円安で株が上がるというより、ドル高で上がるの方が正しいかもです。

こんばんは。いつも拝見して勉強させていただいています。ありがとうございます。

景気・株価と円相場については、以前こんな説を聞きました。

景気が良くなると日本企業が海外投資するため円を売りドルを買うため円安になる。

逆に景気が悪くなると日本企業が手元に円を置きたがるので、ドルを売り円を得るため円高になる。

リーマンショックの時や有事の際の円高は日本企業が円が必要となったため。

要は日本企業の動向に左右されているだけ。

株価も景気を反映しているだけで、円相場や輸出企業の利益とは相関関係あっても因果関係はない。

また、最近は低金利ということもあり、欧米が景気が良いときは円を借りてドル等に交換して投資するため円安になる、逆だとドルに交換しないので円売りが少なく円高になりやすくなる、というファクターが加わり、複雑になっている、というような説です。

専門家ではないので良くわかりませんが、日本企業はドル資産も多く持っているでしょうから、何と無く納得しているのですが、どんなものなんでしょうね。

USDJPYの為替水準と株価の奇妙な相関性については、以下のような説明では如何でしょうか?

まず米国を中心とした投資ファンドなどが、日経平均株価(以後N225)を目安に投資を考えた場合、

企業の配当率や配当性向などから USD建てのN225にて利回りを計算します。

例えばUSDJPY=¥100/USDで、USD建てのN225が$200で投資価値があると判断していたとすれば、

金利の安いJPYを借入れしN225を\20,000で買います。

その後USDJPY=¥120/USDまでドルが上昇すれば、N225は\24,000に上昇しても、USD換算すれば

やはり同水準の$200になります。ここで相関性がみられることになります。

一方、ご存じの通り、日本の税制では事業税課税後利益に更に配当にも二重課税されております。

そこで多くの日本企業は配当性向(30~40%)を下げ、残りを内部留保として再投資しておりますので、

N225が$200で額面上の配当利回りが2~3%程度であっても、再投資分を含めた実質上の運用利回りは

その倍以上あるわけですので、N225=$200でも十分に運用できるという判断をしているのではないかと。

また対外債務がほとんどないJPYでは金融危機などが起こっても価値の目減りが起こる可能性は低く、

かといって債権は公的資金によって限界まで買い上げられてしまっているので、金利はゼロ水準です。

よって投資先として上場株式が選ばれやすく、したがって為替レートと株価との相関性が高まることに

なっているのではないかと考えております。

大地震大津波の直後

財務省が円売り介入を始めたと確信した全世界のディーラーが何故か「ドル売/円買い」に走った。

財務省が1日で4兆円以上という過去最大の円売り介入後わずか3営業日で介入時より円高になってしまった。

(何故、世界中のディーラーが、日本の政府の円売介入に買い向かったのか)

ドルを売ってユーロやポンド等を買うとかのように兎に角ドル売りのタイミングを探っていた世界中のディーラーが(円が必要なわけでなくとも)日本国が円売り介入を始めたと分かるや「絶好のチャンス」と、とりあえず<ドル売/円買>で「円」を買って、ドルのポジション(?)をこれ幸いと激減させた。

と

いうようなことの記憶は。。。6年前に立ち読みでした。

円相場はあまりに巨大すぎる。4兆円という円売り介入を瞬時に飲み込んでしまうほど巨大な円市場。

う~ん、巨大なのは莫大な円売りを呑み込んだ「ドル市場」かな?、、、まあ兎に角<ドル/円市場>は巨大だわ

このところダウ平均が暴落し夜が明けてからの日経平均は寄り付き(午前9時)こそ連れ安するが、その後の動きは

ドル高/円安なら全然暴落しない。日経平均のグラフは、ドル/円のグラフと瓜二つと、言いたくなるような感じですね。

東京市場は外人の売買が極めて大きいとのこと。

アメリカの株が下落したときドル安/円高になれば日本の株はドルベースではキャピタルゲインが大きくなる。アメリカ株下落分を日本株のキャピタルゲインで補充しているんじゃありませんか。

日本株売で得た大量の円をドルに交換すれば「ドル高/円安」になる可能性があるが、そんなことはせず数字上辻褄合わせするだけで、日本株を売って売って下落させた(←ここで一儲け)ところで買い上がる(←またまた大儲け)

と

いうのは単なる妄想です

もう何年前(or 十何年前)になるんだろうポーカーで皆の手を覗くが如く市場参加者の売注文・買注文を 1000分の1秒で覗き見し100分の一秒単位で売り買いを繰り返すロボットディーリングでGSが何年もno一人勝ちが話題になったのは。

今や覗き見3000分の1秒・300分の1秒で注文、これを間断なく繰り返している→個人の短期売買負け必定

な

どと まことしやかに言われている。信じるか信じないか….株がコンピューターでの売買なら最初から市場のシステムにある程度組み込んであれば….あとは….やってるよね。。。これも妄想

この間「貿易立国である日本は大衆消費財が多いため円高になると売れなくなり景気が悪くなる」といったニュースが流れていました。この貿易立国というのは1960~1970年の高度成長期に自動車や家電の輸出が大きくマスコミに宣伝されたことがいまだに「刷り込み」となっているようです。しかし、実際の輸出依存度を調べて見ると上記高度成長期でも10%ぐらいで多くても15%未満です。1億の人口がある日本は元々内需中心で国内の需要だけで充分食っていける環境にあります。

また、輸出の構成を見てみると工業用原材料と資本財で70%を占め、価格が上がっても下がっても一定の数量は売れます。更に、通貨別に見てみるとドル50%、円40%、他10%となり為替の影響は30%×50%=15%になります。

また、輸出で受け取ったドルは手数料が高いので、いちいち円に換えずそのまま輸入に回すか、ドルで運用すると思われます。企業やマスコミは円安で儲かったとは絶対言わず、円高で損したことしか言いませんのでトヨタや日産、パナソニック等輸出大企業の多い日経平均が円高で下がると思います。

東日本大震災時の2011年はそれまで大幅にマイナスだった資本取引高が急にプラスに転じています。被災した工場を速く立て直すための資金需要が増えドルを円に換えて供給したのではないかと考えます。

有事の円買いについてはよくわかりませんが、アメリカよりもヨーロッパが金融不安になると円高になる気がします。