外貨準備最新状況アップデート

昨日、『【夕刊】外貨準備:韓国はいつものウソをつく』という記事を書くために、IMFのウェブサイトを調べていくと、いろいろと興味深いことがわかってきました。

目次

2018/04/07 13:20 追記

読者(「とゆら」様)からのご指摘により、本文中、次の2ヵ所を修正しております。

- 「金額では4900億ドル(約5.1兆円)」→「金額では4900億ドル(約51兆円)」

- 「以前として」→「依然として」

以上、ご指摘賜り誠にありがとうございました。

外貨準備の内訳

昨日、私は『【夕刊】外貨準備:韓国はいつものウソをつく』という記事を書くために、外貨準備高の最新状況を国際通貨基金(IMF)のウェブサイトで調べていたのですが、なかなか興味深いことに気付きました。それは、外貨準備の多くは、依然として米ドルで占められている、という事実です。

IMFは「公式外貨準備統計(COFER)」という統計で、全世界のIMF加盟国から報告されている外貨準備高の通貨別構成を開示していますが、その最新版(2017年12月末時点)のデータで見ると、米ドルが62.7%、ユーロが20.15%などとなっています(図表1)。

図表1 COFER通貨別内訳(金額単位:十億ドル)

| 通貨 | ドル換算金額 | (A)に対する比率 |

|---|---|---|

| 米ドル | 6,282 | 62.70% |

| ユーロ | 2,019 | 20.15% |

| 円 | 490 | 4.89% |

| 英ポンド | 455 | 4.54% |

| 加ドル | 203 | 2.02% |

| 豪ドル | 180 | 1.80% |

| 中国元 | 123 | 1.23% |

| スイス・フラン | 18 | 0.18% |

| その他通貨 | 250 | 2.50% |

| 小計(A) | 10,019 | 100.00% |

| 内訳不明分(B) | 1,406 | |

| 外貨準備合計(A+B) | 11,425 |

(【出所】IMFウェブサイトより著者作成)

世界の外貨準備高の合計額は11.4兆ドルで、1ドル=105円と仮定すれば、約1200兆円程度です。日本の家計金融資産残高が1880兆円であることを考えると、外貨準備の額は意外と少ない気がします(日本の家計金融資産残高が多すぎるのかもしれませんが…)。

それはさておき、この図表1の見方については、注意が必要です。というのも、小計欄(A)に示した金額は、「外貨準備高の通貨別構成が明らかになっているもの」に限られているからです。「外貨準備に占める通貨別の構成比」は、内訳不明分(B)を除いたベースで計算されています。

ただし、この「内訳不明分」については、一時期と比べると、かなり圧縮されてきました。もしかすると中国あたりがIMFに対して通貨別の内訳を開示していなかった影響が大きいのかもしれませんが、最近は内訳不明分が1.4兆ドル程度に圧縮されています。

また、統計区分は長年、米ドル、ユーロ、日本円、英ポンド、スイス・フランの5通貨でしたが、加ドル、豪ドルについては2012年12月期から、中国人民元については2016年12月期から、それぞれ統計区分に加わりました。

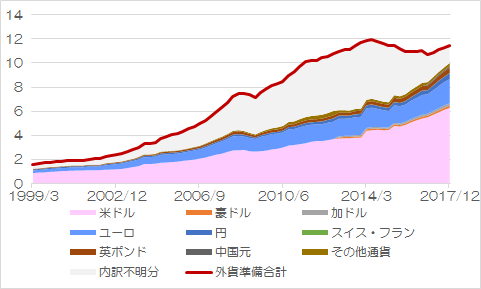

なお、IMFから取得できるデータのうち、独マルクや仏フランなどの統計区分が廃止されて1999年3月以降の推移を示しておくと、図表2のとおりです。

図表2 通貨別の推移

(【出所】IMFのウェブサイトより著者作成)

通貨別構成について考える

外貨準備高に占める通貨別構成の推移

さて、COFERの内訳について、ざっと眺めておきましょう。

外貨準備高のうち、米ドル建ての金額は6兆ドル少々(約660兆円)と極めて巨額であり、内訳判明額全体の約63%を占めています。米国は10兆ドルを超える巨額の政府債務を抱えていますが、いわば外国の外貨準備で米国債を買い支えてもらっている、という見方もできます。

一方、外貨準備高に占めるユーロ建ての金額はドル換算で約2兆ドル、比率は20%少々です。ユーロの比率は2009年に30%弱を記録したこともあるのですが、やはりユーロ圏危機の影響なのか、少しずつ比率が落ちているようです。

こうしたなか、第3位に達しているのが、私たち日本の通貨・円です。金額では4900億ドル(約51兆円)、比率は5%弱であり、やはり「安全通貨」として深く信頼されている証拠でしょう。しかも、この金額はじりじりと増えています。

これに対し、第4位の通貨・英ポンドは、日本円と「デッド・ヒート」(?)を続けていて、金額では4550億ドル、比率では4.5%ですが、円とポンドの比率はときどき逆転することもあります。英国は「没落した国」と揶揄されることもありますが、依然として強い金融産業を保有する国でもあります。

つまり、外貨準備の世界では米ドルが圧倒的な強さを誇る一方で、ユーロ、日本円、英ポンドの3通貨がこれを補完しているという関係にあると見て良いでしょう。

なお、外貨準備に占める通貨のうち、スイス・フランは、金額的にはわずか180億ドル、比率は0.18%に過ぎません。しかし、それと同時にスイス・フランは日本円と並んで「金よりも堅い通貨」とされており、安全資産の筆頭格でもあります。

比率で0.18%に過ぎないスイス・フランを、IMFがいまだに別掲していること自体、スイス・フランが通貨として尊敬を受けている証拠と言えるかもしれません。

新興3通貨

一方で、2012年から別掲が始まったのがオーストラリア・ドル(豪ドル)とカナダ・ドル(加ドル)、2016年から別掲が始まったのが中国人民元です。これらの3通貨は、IMFの中では「新興3通貨」と呼んで良いでしょう。

加ドルは2030億ドル(比率は2.02%)で、豪ドルは1800億ドル(比率は1.80%)ですが、これに対して中国人民元は1230億ドル(比率は1.23%)です。しかし、加ドル・豪ドルは国際的な市場で通用力が高い「ハード・カレンシー」ですが、人民元は「ハード・カレンシー」ではありません。

なぜ、人民元が別掲表示されているのでしょうか?これについては、その理由は詳しくはわかりませんが、おそらく、人民元がIMFの特別引出権(SDR)の構成通貨に加えられたからではないかと思います。

以前も『SDRと人民元と「国際通貨」』などで議論したとおり、そもそも、人民元は「自由利用可能通貨(Freely Usable Currency)」の要件を満たしません。それなのに、人民元がSDRに加わった理由は、IMFのガバナンスに問題があった、ということかもしれません。

IMFは伝統的に、専務理事(トップ)が欧州から選出される組織ですが、現在のクリスティーヌ・ラガルド専務理事(フランス人)がらが中国利権と密接に結びついているからなのではないかと疑われても仕方がないでしょう。

いずれにせよ、外貨準備構成比率が1%少々に過ぎず、ハード・カレンシーでもない人民元がSDRに入り、外貨準備構成比率が人民元のそれを上回っていて、れっきとしたハード・カレンシーである加ドルと豪ドルがSDRに加わっていないことは不自然極まりない現象でもあるといえるでしょう。

外貨準備の増減率で見ると、実は円が最強?

さて、ここで少し視点を変えてみましょう。

IMFの外貨準備統計は、いずれも米ドルに引き直して集計されています。しかし、これらをもとの通貨の単位に引き直してみると、興味深いことがわかります。

ためしに人民元建ての外貨準備について、ドル建てベース、人民元建てベース、そして人民元建てベースの前四半期比増減率を並べてみましょう(図表3)。

図表3 人民元建ての外貨準備と増加率(金額単位:十億)

| 時点 | ドル建て | 人民元建て | 増減率 |

|---|---|---|---|

| 2017年12月 | 123 | 799 | 11.03% |

| 2017年9月 | 108 | 719 | 6.10% |

| 2017年6月 | 100 | 678 | 3.15% |

| 2017年3月 | 95 | 657 | 4.23% |

| 2016年12月 | 91 | 630 | ― |

(【出所】COFERより著者作成)

図表3の見方は、たとえば

2017年12月における人民元建ての外貨準備の額は、ドル建てで1230億ドル、これを人民元に換算すれば7990億元。2017年9月(7190億元)との増減率は11.03%

と読みます。数値の単位が「十億円」(billion)ですので、少し読み辛いのはご注意ください。また、なぜ図表が2016年12月期以降のデータしか掲載されていないのかといえば、そもそも人民元のデータが収録されているのが、2016年12月期以降だからです。

この図表だけを読むと、人民元の地位が急上昇しているように見えなくもありません。なにせ、前四半期末で11.03%も人民元建ての外貨準備の額が伸びているわけですから、「人民元が外貨準備の世界でも存在感を増している」というイメージを持つかもしれません。

では、ついでに人民元と同じ時期について、日本円建ての外貨準備の推移も眺めておきましょう(図表4)。

図表4 日本円建ての外貨準備と増加率(金額単位:十億)

| 時点 | ドル建て | 円建て | 増減率 |

|---|---|---|---|

| 2017年12月 | 490 | 55,238 | 12.70% |

| 2017年9月 | 436 | 49,013 | 1.94% |

| 2017年6月 | 428 | 48,079 | 7.95% |

| 2017年3月 | 400 | 44,539 | 14.34% |

| 2016年12月 | 333 | 38,953 | 9.84% |

(【出所】COFERより著者作成)

図表3と図表4を見比べていただけるとわかりますが、直近の増加率についてはむしろ日本円の方が上です。通貨別シェアの伸び率、金額の伸び率にしても日本円が中国人民元を上回っていることがわかるでしょう。

ただし、別に日本円の方が人民元よりも優れている、という意味ではありません。というよりも、通貨当局は常に外貨準備の通貨別ポジションを微調整しており、四半期ごとに増えただの、減っただのを論じたところで、あまり意味はありません。

もちろん、人民元建ての外貨準備がこれからも伸びていくのかどうかには注視する必要があります。中国は外貨準備高すら外交のツールとして利用していると考えられ、アフリカ、中南米などの諸国を中心に人民元建ての外貨準備が増えてくる可能性もあるからです。

しかし、こうした動向を議論するうえでは、もうしばらく、データを蓄積することが必要になると考えられます。

日本の外貨準備処分論

財務省が外貨準備を管理するのは筋違い

ところで、外貨準備を議論するときに、勘違いする人も多いのですが、外貨準備は多ければ多いほど良い、というものではありません。というのも、外貨準備を保持しておくコストもタダではないからです。よく勘違いする人がいるのですが、とくに日本の場合、「円を刷ってドルを買っている」わけではありません。

日本は財務省が管理する外国為替特別会計(いわゆる「外為特会」)が外貨準備を保有していますが、財務省には日本銀行と異なり、紙幣を発行する権限はありません。このため、財務省は国債(おもに国庫短期証券)を発行して、為替介入を行う原資を確保しているのです。

企業会計を理解している方であれば、借方/貸方で議論しましょう。たとえば、為替市場で円高・ドル安を是正する目的で、ドルを買って円を売るというオペレーションを考えます。仮に市場で1ドル=100円という値段が成立していたときに、1億ドルを買い、100億円を売るという介入をしたとします。このとき、

(借方)外貨現金預金【米ドル】1億ドル/(貸方)現金預金【日本円】100億円

という仕訳が成立します。しかし、財務省は日本円建ての現金預金を発行する権限を持っていないため、この介入に先立って、あらかじめ、現金を確保しておく必要があります。

(借方)現金預金【日本円】100億円/(貸方)国庫短期証券 100億円

つまり、「円売り・ドル買い介入」において、日本政府は債券市場からおカネを借り、借りたおカネを外為市場で売っているのです。その結果、何が生じているのでしょうか?資金循環統計から2017年12月末の数値を抽出しておくと、次のとおりです。

- 外貨準備…142兆4215億円

- 国庫短期証券…104兆1829億円

現在発行されている国庫短期証券の残高は104兆円ですが、外貨準備の額は142兆円に膨らんでいます。これはたまたま、日本の金利が低く、米国の金利が高かったため、外貨準備の運用でうまく行ったという話に過ぎません。

その意味で、外貨準備の額が膨らんだのは幸運に過ぎず、財務省は国民の税金負担で、外為特会で為替リスクや金利リスクを負いながら運用しているのは非常に危険な状況でもあります。

外貨準備は中央銀行が管轄すべき

もちろん、ここまで巨額の外貨準備を、今すぐ市場で売却して円転すれば、あっという間に円高になってしまいます。その意味で、日本はこの巨額の外貨準備を、売ろうにも売れない状況に陥っているのです。

では、どうすればよいのでしょうか?

ひとつ考えられるのは、諸外国にならい、外貨準備は中央銀行の管轄に移すという解決策です。日本の場合は日本銀行が外貨準備を管理することとすれば、金融政策の幅も広がります。具体的には、日本銀行には通貨を発行する権限があるため、日本円を発行して外債を買い入れることもできるのです。

逆に、デフレ局面からの脱却が終了すれば、外貨準備を少しずつ切り崩し、貨幣市場から日本円を回収すれば良いだけの話です。

そういえば、財務省は「1000兆円を超える国の借金」を減らす必要があると述べていますが、この外貨準備を日銀に譲渡すれば、すぐさま「国の借金」(国庫短期証券)を104兆円圧縮することができ、そのうえ、38兆円の売却益も生じます。38兆円といえば、消費税の税収の4年分です。

そう考えていくと、外為特会の処分により、4年間、消費税の税率をゼロにする(あるいは地方税の1.7%だけにする)ことで、消費の喚起効果も得られます。まさに魔法のソリューションが、こんなところに会ったのです。

財務省が公文書偽造疑惑で弱っているタイミングでもあります。是非、このタイミングを活用して、外貨準備を解消し、「国の借金」とやらの圧縮を図るのが良いのではないでしょうか?

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

< 毎日の更新ありがとうございます。

< シロウトの私など、財務省が公文書偽造で弱っている今、外貨準備を解消し、「国の借金」を減らすとなると、またもや野党が焚き付けるような不安が先行します。杞憂ですね。しかし財務省は「1,000兆円の借金うんぬん」と言うなら、すぐさま日銀に譲渡すれば104兆円の国庫負担証券が圧縮される。38兆円の売却益が出る。 消費税4年分となると大きい。なぜしないんだ?

< さて、日本人には目障りなだけの中国元。『 中国元がSDRになり、外貨準備構成比が1%少々でハードカレンシーでもない』(新宿会計士様)のに、豪、加を差し置いてSDR入りしたのは、汚染されたIMFラガルド専務理事らの暗躍ですね。フランスとかドイツとかは中国を脅威に感じず、『先進国入りした超大国』『価値観共有出来る仲間』と思っている。冗談じゃない。全く分かってないよ。半面、日本には金だけ出させるマシンみたいな扱いで。特にユーロで凋落気味の仏独あたりは何らか多くの利権があり、ズブズブと思います。

< 失礼します。

こんにちは。

… 円です。金額では4900億ドル(約5.1兆円)、比率 …

以前と依然も。

訂正を願います。

外貨準備の中銀が管轄は興味深く拝見しました。

財務省の巨大な権限にも驚きましたが。

さすが省庁の中の別格の組織ですね。