通貨論と統計データで見る「ペトロ人民元の非現実性」

またぞろ、「ペトロ人民元」、「ペトロルーブル」に関する報道が目に付くようになりました。ロイターによると対ロシア経済制裁を逃れるためにロシアのエネルギー企業が価格上限を超えた部分を米ドルではなく「その他の通貨で」決済するように求めている、などとする「金融筋」の情報がその根拠のひとつであるようですが、米ドル以外の通貨での取引が増えるにしても、その通貨として人民元やルーブルが選ばれるとも思えません。そもそもの通貨の使い勝手自体が悪すぎるからです。

目次

人民元のSDR入りから早くも7年だが…

当ウェブサイトの著者がこんなウェブ評論サイトを立ち上げた理由のひとつは、「一見複雑に見える金融の世界も、基本的な仕組みを理解するとそんなに難しくなく、しかも、じつはとっても面白い」ということを世の中にお伝えするためにあります。

とくに当ウェブサイトを開始した2016年といえば、中国の通貨・人民元が国際通貨基金(IMF)の特別引出権(SDR)に新たに加わった年であり、当時、日本のメディアはこぞって「中国の通貨・人民元は国際通貨になった」などともてはやしました。

これについて、著者自身はかなり懐疑的な立場をとり続けていますし、実際、あれから7年が経過しますが、人民元の国際化は進展しているとは言い難いのが実情です。というのも、ある通貨が国際化するうえで必要な「ある条件」を、人民元は満たしていないのです。

その、「ある条件」とは、「その通貨を使って誰でも自由に資産運用をすることができるかどうか」、です。

決済統計で見る人民元とG20通貨

通貨の3大機能とは

経済学の教科書を読めばたいてい、「通貨には3つの機能がある」と書かれています。それは「①価値の尺度」、「②価値の交換」、「③価値の保存」です。

このうち「①価値の尺度」という機能は、たいていの通貨には備わっているものです。どんな通貨でも、「値段」を表示することはできるからです。極端な話、北朝鮮ウォンでもジンバブエドルでも、その通貨でモノやサービスの値段を「表示する」ことくらいはできます

しかし、「②価値の交換」という機能は、地球上のすべての通貨において「なんの制限もなく発揮される」とは限りません。国によっては、「自分の国の通貨では買えないモノがある」、という事例があるからです(北朝鮮がその典型例です)。

さらに「③価値の保存」機能については、「資産運用に関する機能」、「金融商品取引」などに置き換えても良いのですが、とくに高度な金融商品取引ができる通貨というのは、非常に限られています。

著者自身の試算に基づけば、世界には通貨が約165~170ほど存在していますが(※通貨の数については通貨の定義によっても変動します)、これらのうち「その通貨を使って誰でも自由に資産運用ができる」というのは、せいぜい10前後に限られているのが実情です。

通貨の3大機能

- ①価値の尺度…モノ、サービスの価値を貨幣的に一元的な尺度で表示する機能

- ②価値の交換…モノ、サービスを購入する機能

- ③価値の保存…現時点における価値を将来に向けて保存する機能

(【出所】著者作成)

ハード・カレンシーとソフト・カレンシー

そして、「その通貨を使って誰でも自由に資産運用ができる」のであれば、「その通貨でおカネを貸したいと思う人」も増えるはずですし、そうなれば、その裏側として、「その通貨でおカネを借りたいと思う人」も増えてくる、という関係にあるのです。

裏を返して言えば、ある通貨が国際的に広く使われるようになるためには、この「②価値の交換」と「③価値の保存」という2つの機能がとても大切だ、ということであり、とりわけ③の機能が充実していることが最低限の条件として求められるのです。

ちなみに著者自身の定義で恐縮ですが、「法規制などが緩いなど通貨の使い勝手が良く、その通貨の発行国・地域を越えて広く通用する通貨」のことを「ハード・カレンシー」、そうでない通貨を「ソフト・カレンシー」と呼ぶことがあります。

ハード・カレンシーとは?

法規制が緩いなど通貨の使い勝手が良く、その通貨の発行国・地域を越えて広く通用する通貨のこと。俗に「国際通貨」ともいう

ソフト・カレンシーとは?

法規制などの理由で通貨の使い勝手が悪く、その通貨の発行国・地域でしか通用しない通貨のこと。俗に「ローカル・カレンシー」ともいう

過去10年分のSWIFTデータを眺めてみた

ちなみに、ある通貨が「ハード・カレンシー」なのか「ソフト・カレンシー」なのかを判断する画一的な基準はありませんが、ひとつのヒントがあるとしたら、現実にその通貨がどの程度、決済や外貨準備などで使用されているについては、「統計データ」で確認するのが良いかもしれません。

まず、「②価値の交換」は、「決済」「送金」などのデータがあれば、ある通貨が国際通貨かどうかを判断することができるかもしれません。

これでいうと、国際的な送金・決済システムを運営するSWIFTがほぼ毎月公表している『RMBトラッカー』というレポートに掲載されている、国際送金に使用される通貨の上位20位のランキングが参考になるかもしれません。

図表1は、同レポートの過去およそ10年分、合計124ヵ月分のデータ(2012年1月分、同8月分~2023年1月分まで、ただしデータの欠落あり)をもとに、ランキングに登場した回数と平均の順序を一覧にしたものです。

※ちなみに黄マーカーを塗ったものがG7通貨、赤マーカーを塗ったものが人民元、青マーカーを塗ったものがそれら以外のG20諸国です。

図表1 主要通貨の決済ランキング登場回数と平均シェア(ユーロ圏含む)

(【出所】SWIFT『RMBトラッカー』データをもとに著者作成。集計したのは「ユーロ圏を含む国際送金」データ)

これで見ると、人民元は平均6位に入っていますが、それでも平均シェアは2%に満たないものです。

さらには、「G20」諸国の通貨のうち、サウジアラビア、アルゼンチン、ブラジル、インド、インドネシア、韓国の6ヵ国の通貨に至っては、過去に1度もSWIFTのランクに入ったことがないことがわかります。ブラジル、インドについては「BRICS」の一角を構成しているにも関わらず、です。

「G20通貨」という怪しい括り

また、SWIFTは2017年12月以降、「ユーロ圏を除外した国際送金ランキング」についても公表しているのですが、念のため、こちらのデータについても過去85回分(2017年1月~2023年1月分など)で同様にランキングを取っておきましょう(図表2)。

図表2 主要通貨の決済ランキング登場回数と平均シェア(ユーロ圏除く)

(【出所】SWIFT『RMBトラッカー』データをもとに著者作成。集計したのは「ユーロ圏を含む国際送金」データ)

こちらのデータで見ると人民元は8位とさらに順序が下がります。また、G7と中国以外のG20諸国通貨については、サウジアラビアのリヤルが22位に顔を出すものの、それ以外の5ヵ国についてはやはりランキングに登場したことがありません。

G20通貨という括り自体、極めて怪しい代物です。

使い勝手がよくない人民元

思ったほど伸びない人民元の決済シェア

ところで、図表1、図表2のいずれにおいてもいちおうロシアの通貨・ルーブルが登場していますが、そのシェアは非常に低く、また、西側諸国の対ロシア制裁の影響で、2022年3月以降、ルーブルはSWIFTのランキング上位通貨から完全に姿を消しました。

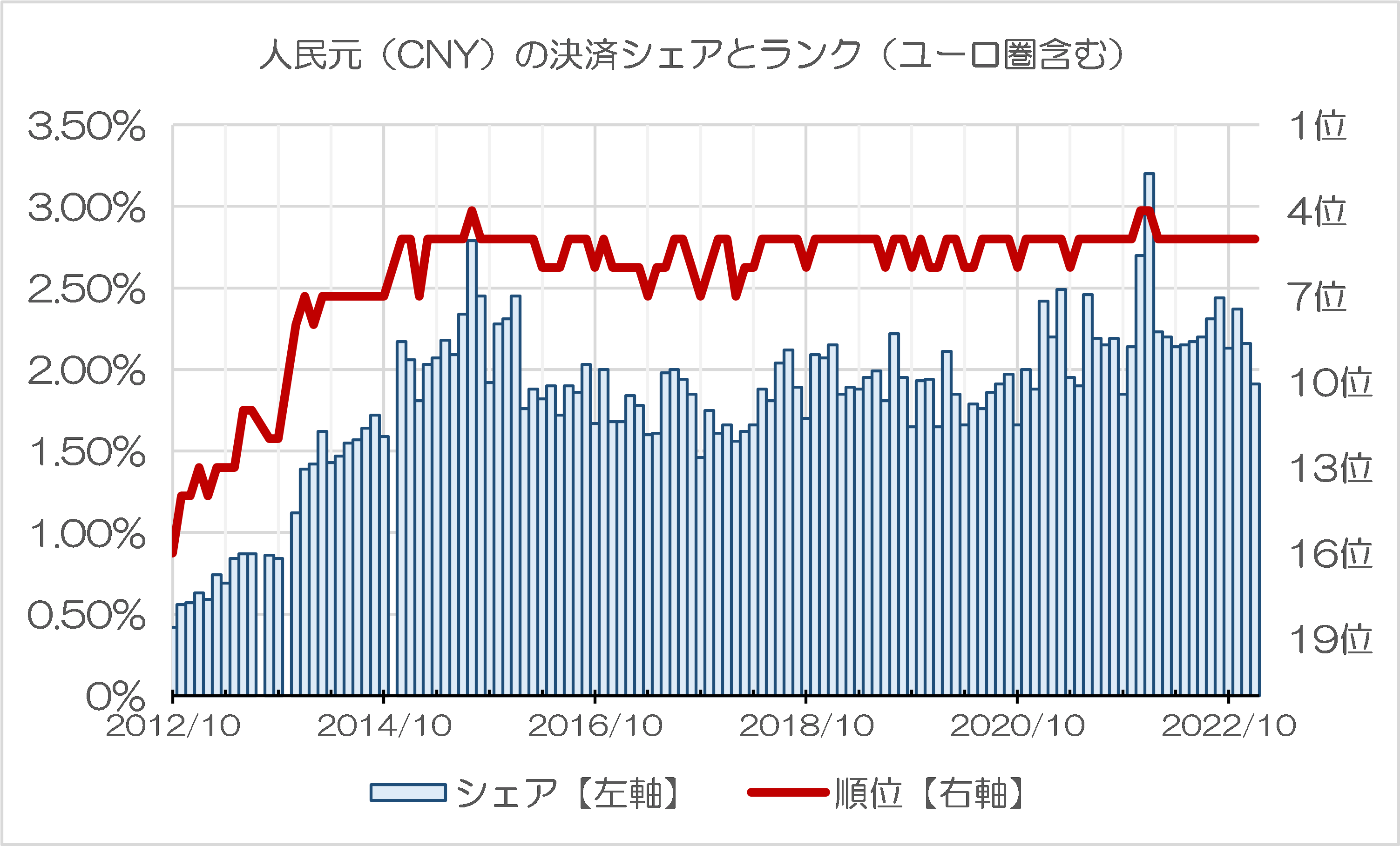

一方で、人民元の決済シェアランキング(※ユーロ圏を含む方のデータ)では、2014年8月、21年12月、22年1月など、過去に日本円を抜いて4位に浮上したこともあるのですが、基本的には2014年8月をピークに人民元決済のシェアは伸び悩んでいます(図表3)。

図表3 人民元(CNY)の決済シェアとランク(ユーロ圏を含む)

(【出所】SWIFT『RMBトラッカー』データをもとに著者作成。集計したのは「ユーロ圏を含む国際送金」データ)

この点、ロシアの主力銀行がSWIFTから排除されたことに伴い、ロシアが国際的な貿易金融における決済通貨を人民元に切り替えるのではないかと個人的に予測していたのですが、こうした予測は、今のところは完全に外れた格好です。

もともとルーブルの決済シェア自体が非常に低かったので、ロシアの貿易決済のすべてが人民元建てに切り替わったとしても、さほど大きな影響はないのかもしれません。

オフショア債券データの最新版で見ると…

こうしたなか、当ウェブサイトで以前から注目している指標はほかにもいくつかあるのですが、そのひとつが、債券市場の統計です。国際決済銀行(BIS)のデータ「債務証券統計」(Debt Securities Statistics, DSS)がそれです。

なぜオフショア債券のデータが注目に値するのかといえば、通貨別のオフショア債券の発行残高を確認することで、その通貨の「本当の実力」がわかるからです。

企業などがその通貨で債券を発行するということは、その企業などが調達したその通貨を使って何らかの活動(たとえば生産活動など)をするということであり、それだけその通貨が世界で受け入れられているという証拠にもなります。

そして、このDSSは国際的な債券市場において「非居住者」による債券がどれだけ発行されているかを集計したものですが、このランキングについては2022年12月末時点のものが現時点で手に入ります。実際に集計してみると、人民元建ての債券発行額は小幅で増えていることが確認できます(図表4)。

図表4 オフショア債券発行額・通貨別内訳(2022年12月時点)

| 通貨 | 金額とシェア | 前四半期比 |

| 1位:米ドル | 13兆1065億ドル(47.83%) | +24億ドル |

| 2位:ユーロ | 10兆4912億ドル(38.29%) | +9934億ドル |

| 3位:英ポンド | 2兆0334億ドル(7.42%) | +1879億ドル |

| 4位:日本円 | 3587億ドル(1.31%) | +341億ドル |

| 5位:豪ドル | 2546億ドル(0.93%) | +149億ドル |

| 6位:スイスフラン | 1948億ドル(0.71%) | +95億ドル |

| 7位:人民元 | 1733億ドル(0.63%) | +188億ドル |

| 8位:加ドル | 1369億ドル(0.50%) | +22億ドル |

| 9位:香港ドル | 1144億ドル(0.42%) | +4億ドル |

| 10位:スウェーデンクローナ | 1139億ドル(0.42%) | +75億ドル |

| その他 | 4249億ドル(1.55%) | +196億ドル |

| 合計 | 27兆4025億ドル(100.00%) | +1兆2907億ドル |

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Debt securities statistics データを参考に著者作成)

なお、人民元建て債券発行残高は直近で少し増えている

米ドル以外の通貨が大きく伸びている理由は、9月末と比べてややドル高が一巡したことによる影響と考えられますが、それにしても人民元建ての債券発行残高の伸びは少し気になるところです。

実際、データから過去の推移を取ってみると、2022年12月末時点における人民元建てオフショア債券の発行残高は過去最大を記録していることがわかります(図表5)。

図表5 非居住者債券の発行額・シェア(人民元)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Debt securities statistics データを参考に著者作成)

ただし、この伸びが一時的な現象なのか、恒常的な現象なのかについては見極めが必要であり、SWIFTデータなどを見る限りは、まだ人民元が「国際通貨」になったとは言い切れないというのが当ウェブサイトの見立てです。

そもそも論ですが、中国の金融当局はいまだに外国人機関投資家の資金流入を強く規制しており、したがって、外国人投資家にとって人民元は自由に売買可能な通貨ではありませんし、使い勝手も非常に悪いのが実情です。

米ドル、ユーロ、英ポンドはもちろん、日本の機関投資家からも高金利通貨として好まれている豪ドルなどの通貨であれば、投資に当たっていちいち相手国の金融当局の承認を受ける必要はありませんし、投資対象となり得る金融商品も為替ヘッジ手段も豊富です。

しかし、やはり人民元はブラジルレアル、アルゼンチンペソ、インドルピー、トルコリラ、韓国ウォンといった他の発展途上国通貨と、機関投資家などにとっての投資対象とはなり辛く、したがって、国債かはなかなか進んでいかないのが現状であると考えてよさそうです。

ロイターの少し気になる報道

こうしたなかで、「通貨の使い勝手」という観点からは非常に懐疑的にならざるを得ない記事を発見しました。

India’s oil deals with Russia dent decades-old dollar dominance

―――2023/03/08 14:12 GMT+9付 ロイターより

ロイターによると、「米国が主導する対ロシア経済・金融制裁」が「国際的な石油貿易における米ドルの優位性を侵食し始めている」のだそうです。

というのも、ウクライナ戦争が開戦から1年以上経過するなか、「金融筋」はインドがロシア産の石油の輸入を増やしていることにより、石油の決済通貨として「米ドル以外の通貨へのシフト」が進みそうになっている、と明らかにした、というのです。

ロイターの記事で具体的に挙げられている通貨はアラブ首長国連邦(UAE)のディルハムであったり、ロシアルーブルであったりするそうであり、これらの通貨による取引は統計に表れてこないものの、「過去3ヵ月間の取引量は合計数億ドルに達した」、というのがロイターの説明です。

具体的には、西側諸国が科した制裁に基づき、ロシアの石油は1バレル=60ドルという価格上限が設定されていますが、ロシアを代表するエネルギー企業であるガスプロムやロスネフチは、その上限を超えた部分を米ドル以外の通貨で決済するように顧客に求めている、というのです。

つまり、一種の「闇取引」のようなものでしょう。

ただ、こうした一部の事例をもとに、石油の決済通貨が人民元やルーブルに切り替わる動きが大々的に広まるものでしょうか。

このあたり、先ほども引用したBISのオフショア債券統計で見ても、「米ドルの圧倒的な優位性」が中・長期的に揺らぎつつあることは事実ですが、だからといって人民元やルーブル、あるいはインドルピーや中東系の通貨などが「ドルを代替する通貨として台頭している」という統計的事実は確認できません。

実際のところ、オフショア債券市場において、ドルに代わって台頭しつつある通貨は、ユーロであり、英ポンドであり、加ドルであり、豪ドルです(残念ながら日本円はスイスフランとならび、「大きく伸びている」とは言い難いのが現状です)。

正直、そもそもの通貨の使い勝手自体が低いなかで、人民元やルーブルが米ドルに代わって「基軸通貨」的な地位を目指すとも思えません。

いずれにせよ、この手の「ペトロ人民元」、「ペトロルーブル」といった話題は昨年2月のウクライナ戦争開始以降もしばしば聞こえてくるものではあるのですが、「現実の統計を見る限りは」、(やや気になるデータはないではないものの)おそらく現時点では杞憂であると考えて良いのではないかと思う次第です。

参考データ

なお、末尾に、図表1や図表2で示したデータをテキスト化したものも収録しておきます。

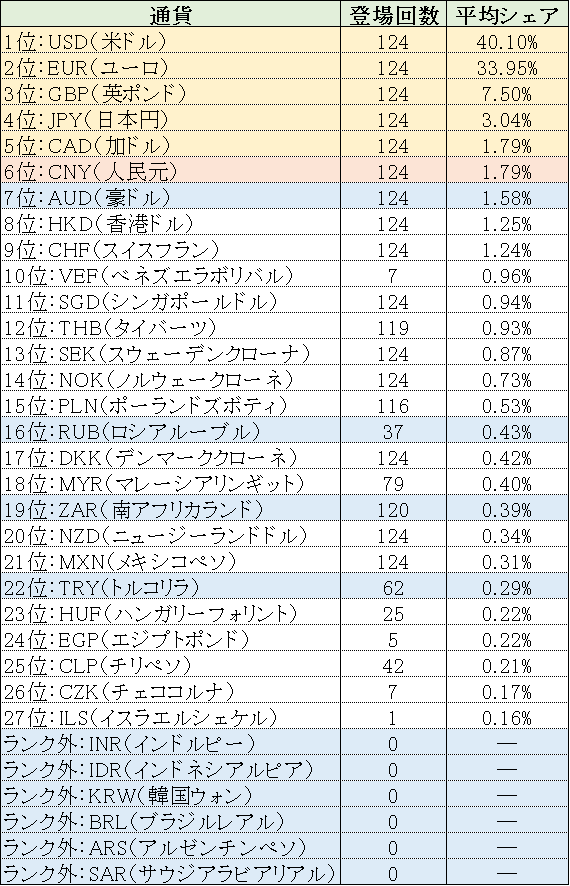

図表6 主要通貨の決済ランキング登場回数と平均シェア(ユーロ圏含む)

| 通貨 | 登場回数 | 平均シェア |

| 1位:USD(米ドル) | 124 | 40.10% |

| 2位:EUR(ユーロ) | 124 | 33.95% |

| 3位:GBP(英ポンド) | 124 | 7.50% |

| 4位:JPY(日本円) | 124 | 3.04% |

| 5位:CAD(加ドル) | 124 | 1.79% |

| 6位:CNY(人民元) | 124 | 1.79% |

| 7位:AUD(豪ドル) | 124 | 1.58% |

| 8位:HKD(香港ドル) | 124 | 1.25% |

| 9位:CHF(スイスフラン) | 124 | 1.24% |

| 10位:VEF(ベネズエラボリバル) | 7 | 0.96% |

| 11位:SGD(シンガポールドル) | 124 | 0.94% |

| 12位:THB(タイバーツ) | 119 | 0.93% |

| 13位:SEK(スウェーデンクローナ) | 124 | 0.87% |

| 14位:NOK(ノルウェークローネ) | 124 | 0.73% |

| 15位:PLN(ポーランドズボティ) | 116 | 0.53% |

| 16位:RUB(ロシアルーブル) | 37 | 0.43% |

| 17位:DKK(デンマーククローネ) | 124 | 0.42% |

| 18位:MYR(マレーシアリンギット) | 79 | 0.40% |

| 19位:ZAR(南アフリカランド) | 120 | 0.39% |

| 20位:NZD(ニュージーランドドル) | 124 | 0.34% |

| 21位:MXN(メキシコペソ) | 124 | 0.31% |

| 22位:TRY(トルコリラ) | 62 | 0.29% |

| 23位:HUF(ハンガリーフォリント) | 25 | 0.22% |

| 24位:EGP(エジプトポンド) | 5 | 0.22% |

| 25位:CLP(チリペソ) | 42 | 0.21% |

| 26位:CZK(チェココルナ) | 7 | 0.17% |

| 27位:ILS(イスラエルシェケル) | 1 | 0.16% |

| ランク外:SAR(サウジアラビアリアル) | 0 | ― |

| ランク外:ARS(アルゼンチンペソ) | 0 | ― |

| ランク外:BRL(ブラジルレアル) | 0 | ― |

| ランク外:INR(インドルピー) | 0 | ― |

| ランク外:IDR(インドネシアルピア) | 0 | ― |

| ランク外:KRW(韓国ウォン) | 0 | ― |

(【出所】SWIFT『RMBトラッカー』データをもとに著者作成。集計したのは「ユーロ圏を含む国際送金」データ)

図表7 主要通貨の決済ランキング登場回数と平均シェア(ユーロ圏除く)

| 通貨 | 登場回数 | 平均シェア |

| 1位:USD(米ドル) | 85 | 44.35% |

| 2位:EUR(ユーロ) | 85 | 34.76% |

| 3位:GBP(英ポンド) | 85 | 4.01% |

| 4位:JPY(日本円) | 85 | 4.01% |

| 5位:CAD(加ドル) | 85 | 2.24% |

| 6位:CHF(スイスフラン) | 85 | 1.73% |

| 7位:AUD(豪ドル) | 85 | 1.45% |

| 8位:CNY(人民元) | 85 | 1.29% |

| 9位:HKD(香港ドル) | 85 | 0.89% |

| 10位:SEK(スウェーデンクローナ) | 85 | 0.71% |

| 11位:NOK(ノルウェークローネ) | 85 | 0.56% |

| 12位:SGD(シンガポールドル) | 85 | 0.45% |

| 13位:DKK(デンマーククローネ) | 85 | 0.44% |

| 14位:MXN(メキシコペソ) | 85 | 0.41% |

| 15位:TRY(トルコリラ) | 50 | 0.40% |

| 16位:NZD(ニュージーランドドル) | 85 | 0.38% |

| 17位:PLN(ポーランドズボティ) | 85 | 0.38% |

| 18位:RUB(ロシアルーブル) | 72 | 0.26% |

| 19位:CZK(チェココルナ) | 83 | 0.25% |

| 20位:ZAR(南アフリカランド) | 85 | 0.24% |

| 21位:HUF(ハンガリーフォリント) | 39 | 0.18% |

| 22位:SAR(サウジアラビアリアル) | 6 | 0.16% |

| 23位:ILS(イスラエルシェケル) | 5 | 0.16% |

| ランク外:CLP(チリペソ) | 0 | ― |

| ランク外:EGP(エジプトポンド) | 0 | ― |

| ランク外:MYR(マレーシアリンギット) | 0 | ― |

| ランク外:THB(タイバーツ) | 0 | ― |

| ランク外:VEF(ベネズエラボリバル) | 0 | ― |

| ランク外:INR(インドルピー) | 0 | ― |

| ランク外:IDR(インドネシアルピア) | 0 | ― |

| ランク外:KRW(韓国ウォン) | 0 | ― |

| ランク外:BRL(ブラジルレアル) | 0 | ― |

| ランク外:ARS(アルゼンチンペソ) | 0 | ― |

(【出所】SWIFT『RMBトラッカー』データをもとに著者作成。集計したのは「ユーロ圏を含む国際送金」データ)

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

伊江太 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

ベネズエラは仮想通貨のせい?

自分は完全にシロウトで何が真実なのか、これから何が起きるか、予言することはできません。新宿会計士さんの言葉を信じたいとは思うのですが、このことについては個人も含め人民元をヨイショするネット記事をやたらと見かけます。多分それらの大部分は予言というよりはアメリカ憎しの願望なのでしょう。アメリカって本当に嫌われてるんだな、と苦笑しております。

産経新聞の田村さんが人民元のSDR入りについてかなりの危機感を持っていて、これでチナは武器購入の資金を調達し放題になる、軍備拡張に歯止めがかからなくなる、という意味のことを述べておられたのを覚えております。杞憂でしたか。

田村さんには日中為替スワップを通貨スワップと勘違いしていたような記事もあって、あまり信頼できない?

米ドル決済が圧倒的なのは世界はアメリカの貿易赤字でメシ食ってるということ。

ユーロ決済にEU域内の国同士の決済も入っているのか? であれば国際決済と呼べるのだろうか。

インドがロシア産原油を安値で大量に購入して、それが国際石油取引の市場で一定の供給弁になっているような話を目にするのですが、一体どういう通貨を使って印露間の原油取引が行なわれているのか、ちょっと気になります。

ひょっとしたら、それにはペトロナンチャラが使われてるのかも知れませんね。あくまで帳簿上の話でしょうが(笑)。思うに、ロシアが西側諸国から入手できなくなった、半導体その他の軍用、民用中間材や、ローテク製品の、トンネルとしての役割をインドが果たしている可能性はあるのかも知れません。

それで決済完了なら、実質バーター取引みたいなものですから、インドが対露交易以外の決済手段として使用することはないはずで、極めて局所的、目的限定的な用途以上にこれが拡がっていく可能性は無いように思えます。

ペトロ人民元なんて書いてあるから

人民元がキリスト教化したかと思いました。

(マリー・ジョン・ポールはどうしたのかな?)

人民元が国際通貨したかどうかを

計る一番の方法は、ギャングがどの

通貨を欲しがるかという事の方が

よく解ると思います。

実際、現実世界・映画世界・小説世界の

ギャングは「ドル」か「ユーロ」しか選択しておりません。

人民元を欲しがるギャングは中共圏のギャングだけですね。

日本円を欲しがるギャングがいない事が、チョット淋しいですよね。

それに世界が熱望するウォンも出てきませんよね。

エントリーとは少し外れてしまいますが、素朴な疑問があります。

しばしば新宿会計士さんは日本円をハードカレンシーと扱っていますが、

米ドル・ユーロとそれぞれ比較しても日本円のシェアは約1/10しかありません。

なぜ日本円をハードカレンシーと言えるのでしょうか?

相対評価だからだけど?

なんの根拠もありませんが、僕が昔からナルホドなぁ~と腑に落ちている

「仮説」

について書いておきます。

湾岸戦争はなぜ起きたのか?

サダムフセインが石油の代金をユーロで決済してもよい、と言い出したから。

ナルホドね。

今アメリカはなぜ共産党中国と対峙しようとしているのか?

ドル経済圏から独立して人民元経済圏を作ろうとしているから。

ナルホドね。

イデオロギー的な話は百人百説でほとんど説得力を感じませんが、ゼニの動機で実績を追跡検証すると、かなりの説得力が感じられます。

ユーロ圏の人たちが、脱化石燃料に熱心なのも、そういう串を通してみれば、

フムフム

ですからね。

中東産油国が割れているのも、イデオロギーや地政学なんかよりも、

ドル資産をどのくらい保有しているか?

で色分けしたら判り易いんじゃなかろうかと夢想しとりますよ。

インドは、ロシアと物々交換してるんでしょうね。

チンピラ韓国がコウモリするのと違って、10億人の核保有国がコウモリするのは、オイシイ役割だと思いますねぇ。

test