【総論】具体的な事例でみる「国際収支のトリレンマ」

本稿では以前から何度か説明してきた「国際収支のトリレンマ」について、おもに金融政策と為替相場という2つのデータを用いつつ、その具体的事例を確認しておきます。このトリレンマとは、3つの政策目標をすべて同時に達成することができないという経済学の「掟」のようなものですが、言い換えれば、トリレンマとは「どの目標を捨てるか」という問題でもあります。本稿で出てくるのは香港、デンマーク、スイス、日本、中国、ロシアの6ヵ国です。

目次

国際収支のトリレンマ

「資本移動の自由」の魅力

当ウェブサイトでこれまでしばしば繰り返してきた論点のひとつが、「国際収支のトリレンマ」です。

これは、「①資本移動の自由」、「②金融政策の独立」、「③為替相場の安定」という3つの政策目標のうち、必ずどれかひとつについてはあきらめなければならない、という鉄則のことです。

これについては、それぞれの意味を考えていけば、よくわかります。とくにこの3つの原則のなかで、日本を含めた先進国が最も重視しているものが、「①資本移動の自由」であることは間違いありません。

この「資本移動の自由」とは、その国の資本市場が対外開放されていて、その国の投資家が外国におカネを投資したり、外国人投資家がその国におカネを投資したりすることが容易である、という状況を意味します。

日本の場合も基本的に外国人投資家が日本国内におカネを投資するのは自由ですし、それと逆に日本国内の居住者(日本国民など)が外国の金融商品を購入するのも自由です(税制などの細かい注意点はありますが…)。

たとえば、外国人が日本国内の資産(株式、債券、不動産など)をを取得するうえで、日本では特段の制限はありません(例外的に、重要施設周辺・国境離島などでの土地取得には『重要土地等調査法』による調査等などが定められています)。

中国人の対日投資について制限する必要はあるかもしれないが…

基本的に日本はこうした外国人投資資金の国内流入を禁止する法律はなく、テレビ局などの一部の業種を除いて、外国人が日本の会社の株式を買うことも自由です。

最近だと中国人の富豪(?)などが東京都心の優良不動産物件を買いあさっている、といった報道を目にすることもありますし、また、日本に会社を設立することも可能です(実際、中国人のための会社設立コンサルティングを営む事務所も多いようです)。

個人的には、この資本移動の自由については良い面と悪い面があると思っていますし、また、とくに中国人のマネーが日本に流入することについては、何らかの制限を検討しなければならないとは思っています(このあたりについてはいずれ機会を見て説明したいと思います)。

一方、これと逆に、日本人が外国の資産を購入するのにも、基本的には制限はありません。証券会社によっては、証券口座を開けば、日本株だけでなく米国株式などを買うことができる場合もあるようですし、外貨預金、外国為替証拠金取引などを通じて外貨(米ドル、ユーロなど)を購入することもできます。

さらに、もしも英語が得意な方であれば、どこか外国(たとえば香港など)に出かけて現地で銀行口座、証券口座などを開くこともできるかもしれませんし、この場合も日本から現金などを持ち出すのは自由です(ただし一定額を超える場合には申告が必要となることもあります)。

ケース・スタディ

「どの目標を捨てるか」という問題

つまり、日本の場合、基本的に日本から外国への投資も自由ですし、外国から日本への投資も自由です。

そして、日本だけでなく、米国、欧州、英国、スイスなども同様に、基本的には金融市場を外国に開放しています。この「資本移動の自由」は、基本的にはその国の通貨が世界中で取引されるうえで重要な要件であり、中国のように、「資本移動の自由」が制限されている国の通貨が国際的に通用することは考え辛い点です。

というわけで、基本的に先進国であれば「資本移動の自由」が確保されていることは「必達目標」のひとつですが、そうなると、「金融政策の独立」か、「為替相場の安定」か、そのうちのいずれかを捨てる必要が出てきます。

言い換えれば、「資本移動の自由」を選ぶのであれば、ほかの2つの目標のうちどちらを捨てるか、という問題に直面する、というわけです。

最もわかりやすいのが香港の事例

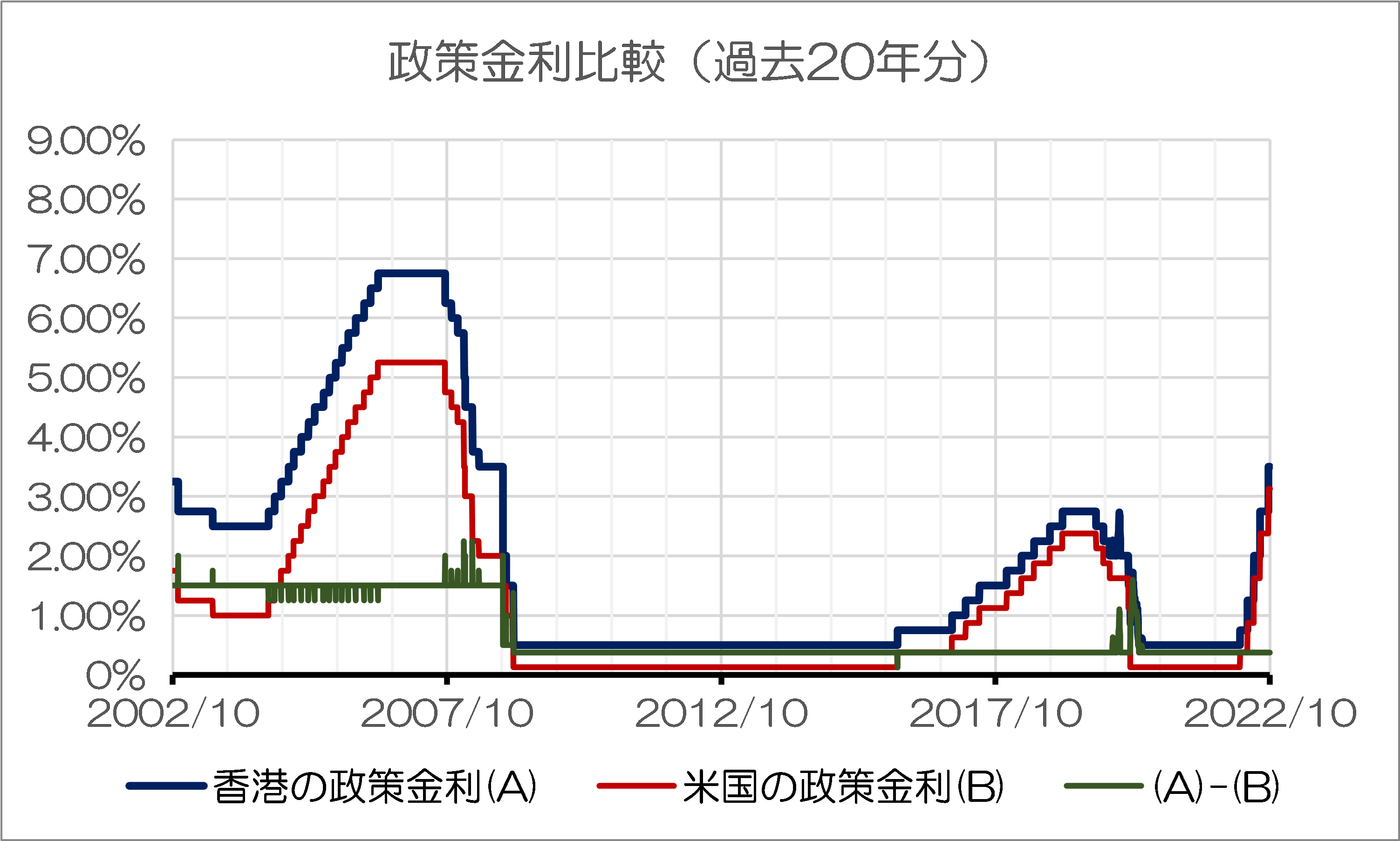

このうち「金融政策の独立」を捨て「為替相場の安定」を重視している国が、香港やデンマークです。そして、最もわかりやすいのが香港の事例でしょう。

香港の場合、1983年に導入したカレンシーボード制に従い、1米ドル=7.8香港ドルの固定相場制度が採用されています(厳密にいえば、発券銀行が香港金融管理局=HKMA=に1米ドルを預けた場合、その銀行が7.8香港ドルを発行できる、という仕組みです)。

図表1は、香港と米国の政策金利の推移です。

図表1 香港と米国の政策金利の推移

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

これでみると明らかなとおり、香港と米国の金利は見事に連動しています。政策金利水準はピタリと一致しているわけではないのですが(香港のほうが米国よりも少し金利水準が高いことが多いです)、それでも米国が利上げ、利下げをすれば、香港もそれに応じて利上げ、利下げを行っていることがわかります。

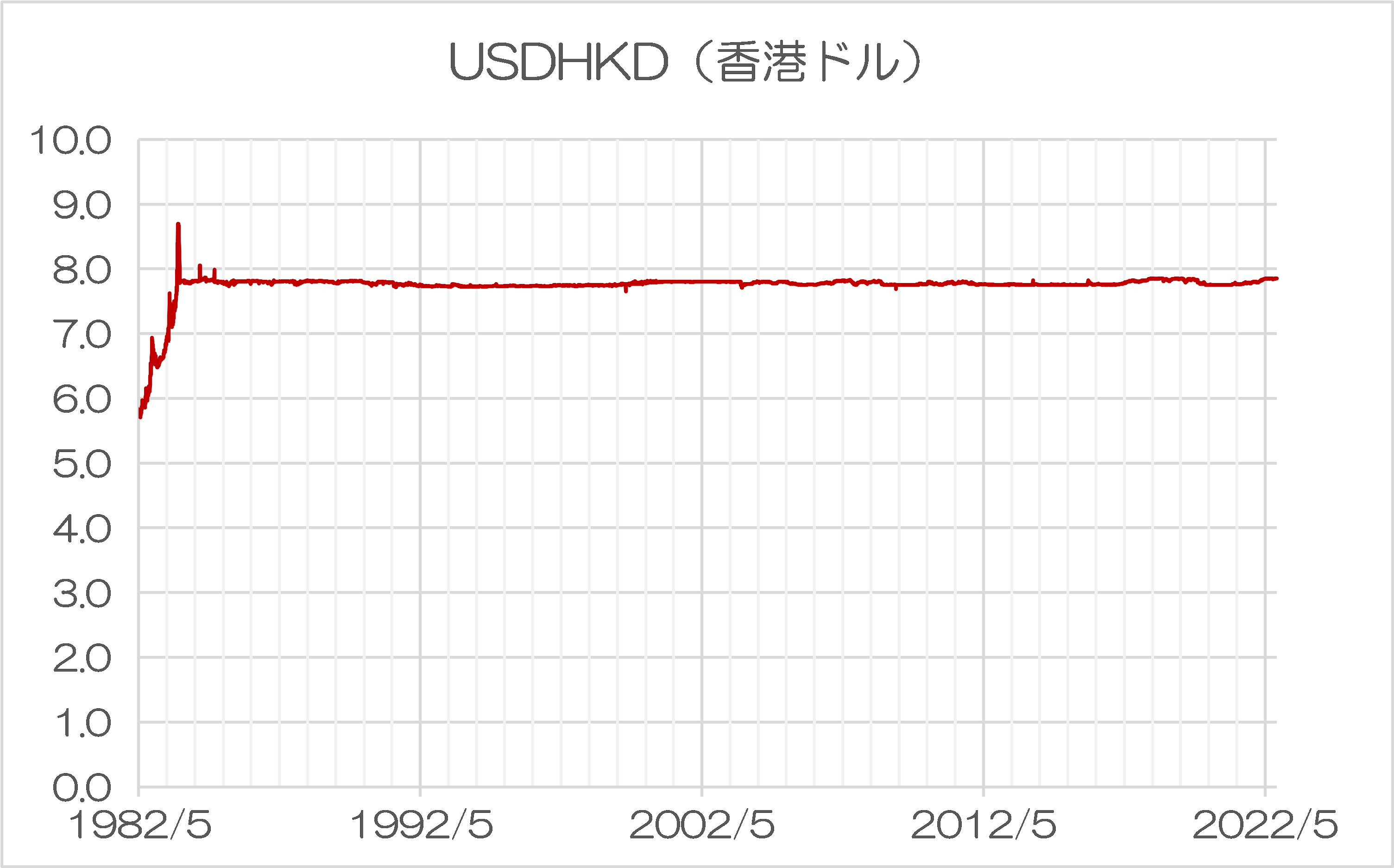

つまり、香港には基本的に金融政策の自由はない、ということですが、その結果、カレンシーボード制を導入して以来、為替相場は驚くほど安定していることがわかります(図表2)。

図表2 USDHKD

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

厳密にいえば、現在の香港ドルは米ドルに対し、上下0.05香港ドルずつの変動が容認されています。すなわち1米ドル=7.75~7.85香港ドルの範囲で動くのですが、それにしても非常に安定していることは間違いありません。

デンマークとユーロ圏の事例

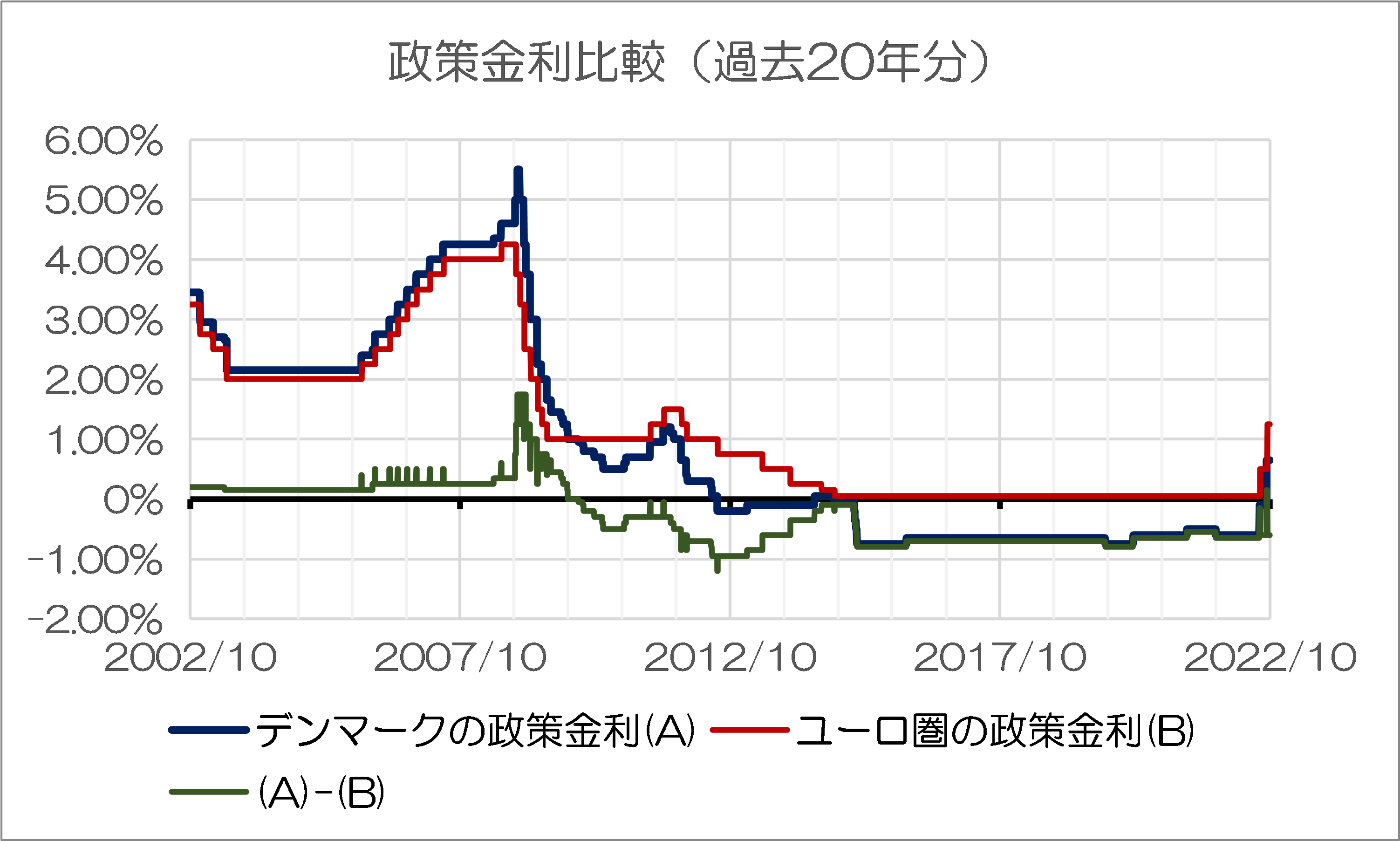

一方、香港ほど極端な固定相場ではないものの、デンマークの通貨・クローネは欧州為替相場メカニズム2(いわゆるERM2)に従い、やはりユーロに対して1ユーロ=7.46クローネから上下2.25%の範囲で固定されています。

デンマークと欧州中央銀行(ECB)の政策金利は図表3のとおり、完全に一致しているわけではないにせよ、だいたい連動していることがわかります。

図表3 デンマークとユーロ圏の政策金利の推移

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

そして、ユーロとデンマーククローネの為替相場(EURDKK)については、たしかに1ユーロ=7.46038クローネを中心に、上下2.25%の範囲に収まっていることが確認できます(図表4)。

図表4 EURDKK

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

すなわち、資本移動の自由と為替相場の安定の2つの政策目標を選べば、金融政策の独立が失われるという意味は、なんとなくわかるでしょう。

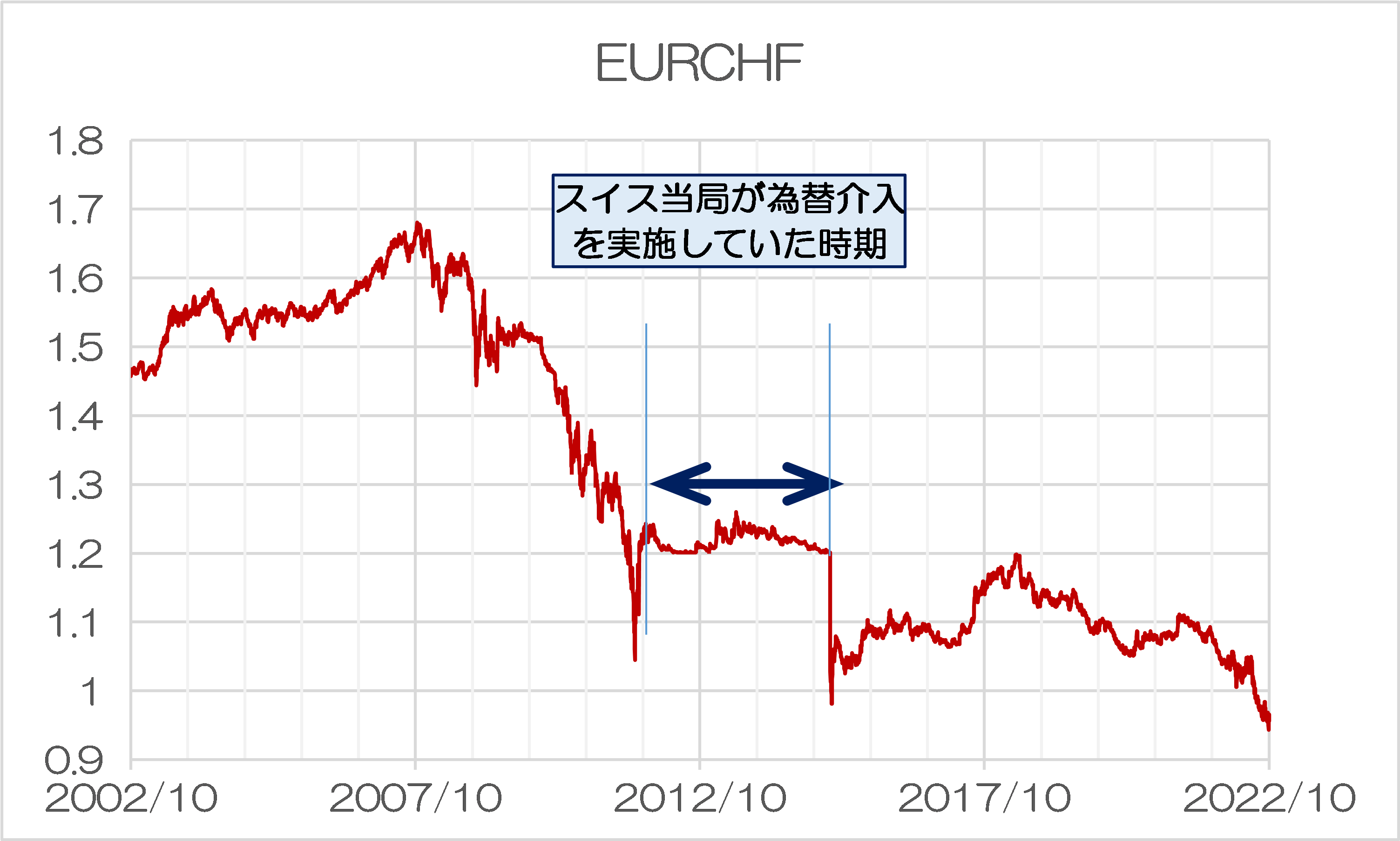

「二兎を追ったスイス」の失敗事例

では、その「良いところどり」をしようとすれば、いったい何が生じるのでしょうか。

その典型例が、スイスです。以前の『『香港とスイスの明暗を分けるもの』でも述べたとおり、スイスは自国通貨・フランの対ユーロ相場を1ユーロ=1.2フラン以上にならないよう、為替介入を続けていたことがありました。期間は2011年9月から2015年1月までです。

これについても同様に、ユーロ圏とスイスの政策金利(図表5)とユーロ・スイスフランのレート(EURCHF)の推移(図表6)を比べておきましょう。

図表5 スイスとユーロ圏の政策金利の推移

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

図表6 EURCHF

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

そもそもスイス当局が為替介入を実施していた時期、べつにスイスとユーロ圏の政策金利が一致していたわけでもなく、スイス当局がやっていたことといえば、為替市場に介入して自国通貨売り・外国通貨(≒ユーロ)買いの介入をするというだけのお粗末なオペレーションだったようです。

当たり前ですが、そんな為替介入をいつまでも続けることはできません。結局、スイスは2015年1月になり、突如として「1ユーロ=1.2フラン」目標を放棄するに至ったのですが、この期間の前後、スイスフランはユーロに対して激しく動いていたことが確認できます。

日本の事例

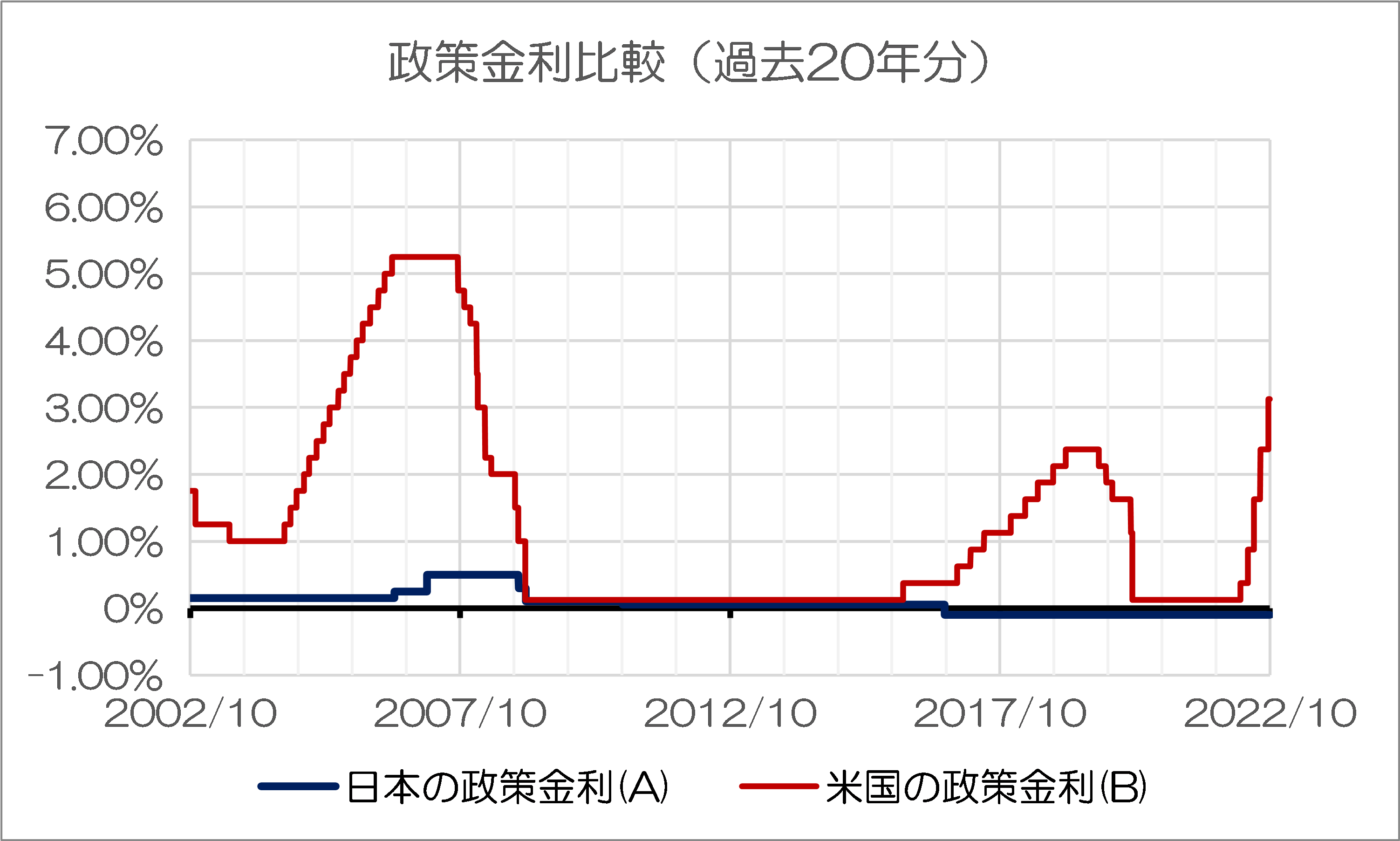

資本を対外開放している国において、金融政策の独立と為替相場の安定が成り立たない事例をもうひとつ取り上げておきましょう。今度は日本です。図表7は、日米の政策金利の比較です。

図表7 日本と米国の政策金利の推移

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

図表1と比較していただければ明らかですが、日米の政策金利はまったく一致しません。米国は米国で、2000年代前半にはITバブル後のインフレ退治を行っていたのに対し、日本はこのグラフに示している期間、ほんの一時期を除き、ほぼゼロ金利で張り付いているのです。

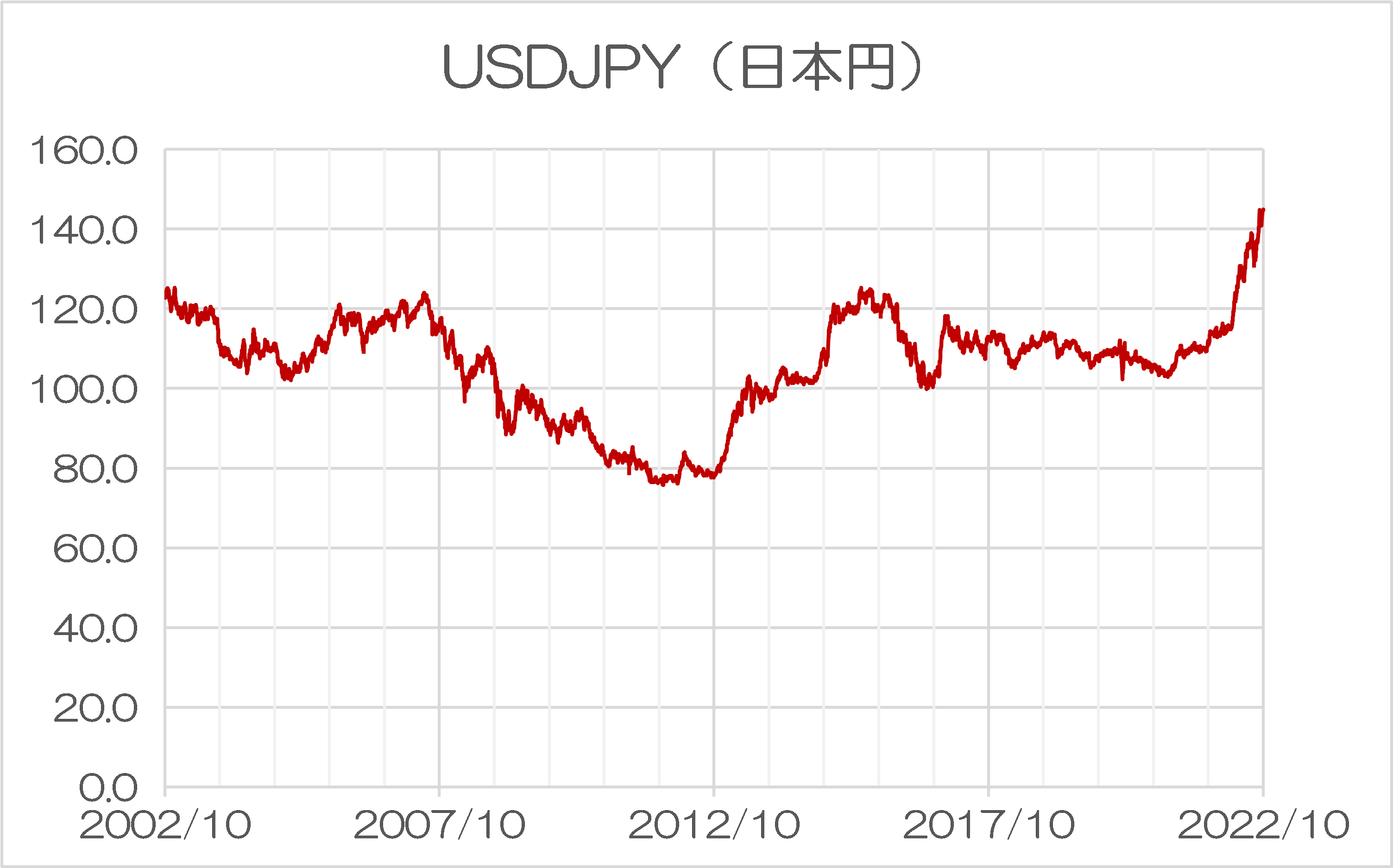

また、為替相場についても激しく動いています(図表8)。

図表8 USDJPY

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

政策金利がまったく合わないわけですから、為替相場についても変動を抑えることなどできません。

実際、日本の通貨当局はとくに2000年代前半に、円高を抑制するための為替介入をずいぶんと行っていたのですが、それらの為替介入は「焼け石に水」でした。まさに2011年から15年のスイスと状況は似たようなものかもしれません。

目標も時代とともに変わる

中国は金融政策の独立と為替の安定を両立していたのだが…

ただ、金融政策がお互いに独立していて、為替相場が安定している(かに見える)事例もあります。それが中国です。図表9は米中両国の政策金利を並べたもので、図表10は人民元の対米ドル相場の推移を示したものです。

図表9 中国と米国の政策金利の推移

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

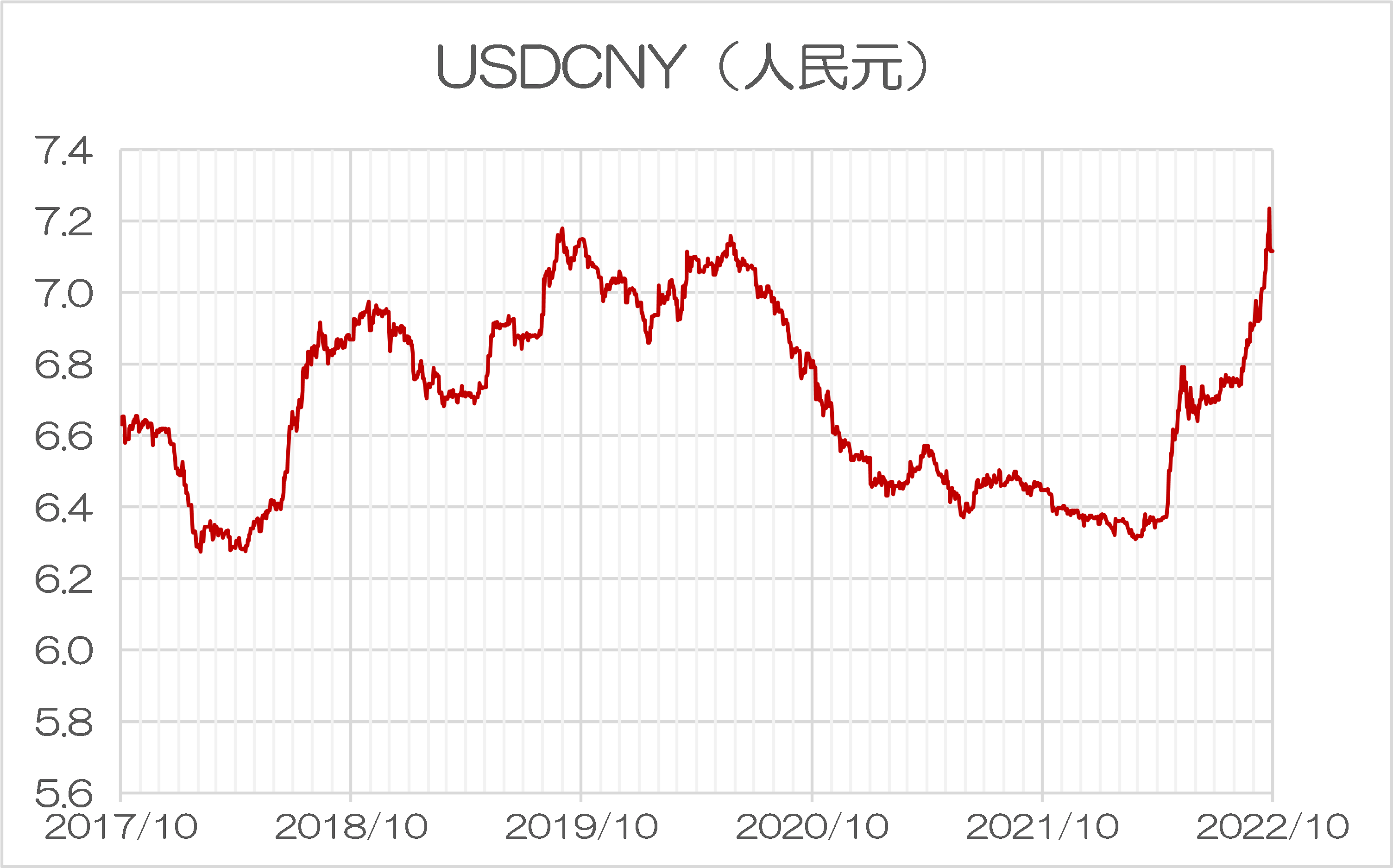

図表10 USDCNY

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

図表10でもわかるとおり、人民元の対米ドル相場は2005年ごろまで1ドル=約8.28元で固定されていたのですが、2005年7月21日になって突然、1ドル=8.11元に自国通貨を切り上げ、その後はなだらかに元高・ドル安方向に調整され、2008年のリーマン危機時に再び固定。

その後は1ドル=6.0~7.0元の間を推移する、といった状況が続いています。

スイスフランも日本円も、金融政策の独自性を維持したままで為替相場を固定することができませんでしたし、香港やデンマークは為替相場の固定に成功しているものの、金融政策の独自性を維持することができていませんでした。

ところが、中国の場合は(最近はともかく)少なくとも2016年末ごろまでは、金融政策の独自性と為替相場の安定を両立させていたことがわかります。

どうして人民元についてはこれが可能だったのでしょうか。

その理由は簡単で、中国は「資本移動の自由」に制限を加えているだけのことです。

香港、デンマーク、スイス、日本の4ヵ国の事例はいずれも「資本移動の自由」という政策命題を達成することを重視しているからであり、香港とデンマークは「金融政策の独立」を捨てることで、スイスと日本は「為替相場の安定」を捨てることで、それぞれほかの目的を達成していました。

中国は「金融政策の独立」、「為替相場の安定」を両立させるために、「資本移動の自由」に制限を加えている、というわけです。

中国も最近は為替変動幅が徐々に大きくなっている

もっとも、中国の場合、とくに2017年以降、人民元は不完全ながらもある程度は変動を許容されるようになりました。西側諸国の基準でいう「変動相場制」とまでは言い難いにせよ、人民元の相場はそれなりに動いていることが確認できます(図表11)。

図表11 USDCNY(直近5年分)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

つまり、ある国が3つの政策目標のうち、どれを重視し、どれを捨てるかについては、その国の経済発展段階などに応じて異なってくるものなのかもしれません。

また、見たところ、中国は「おっかなびっくり」ではあるにせよ、徐々に資本規制を緩和することで、為替相場の変動幅を徐々に拡大しています。

といっても、各種統計データで確認する限り、人民元の国際化は2015年以降は「足踏み状態」にありますが(『数字で読む「人民元の国際化は2015年で止まった」』等参照)、それでも3つの政策目標それぞれの達成度合いについては、ある程度の許容幅があるのです。

資本規制を導入したロシアの事例

ちなみに、ある程度は資本移動の自由が確保されていた国が、逆に資本規制を引き締めた事例もあります。それがロシアです。

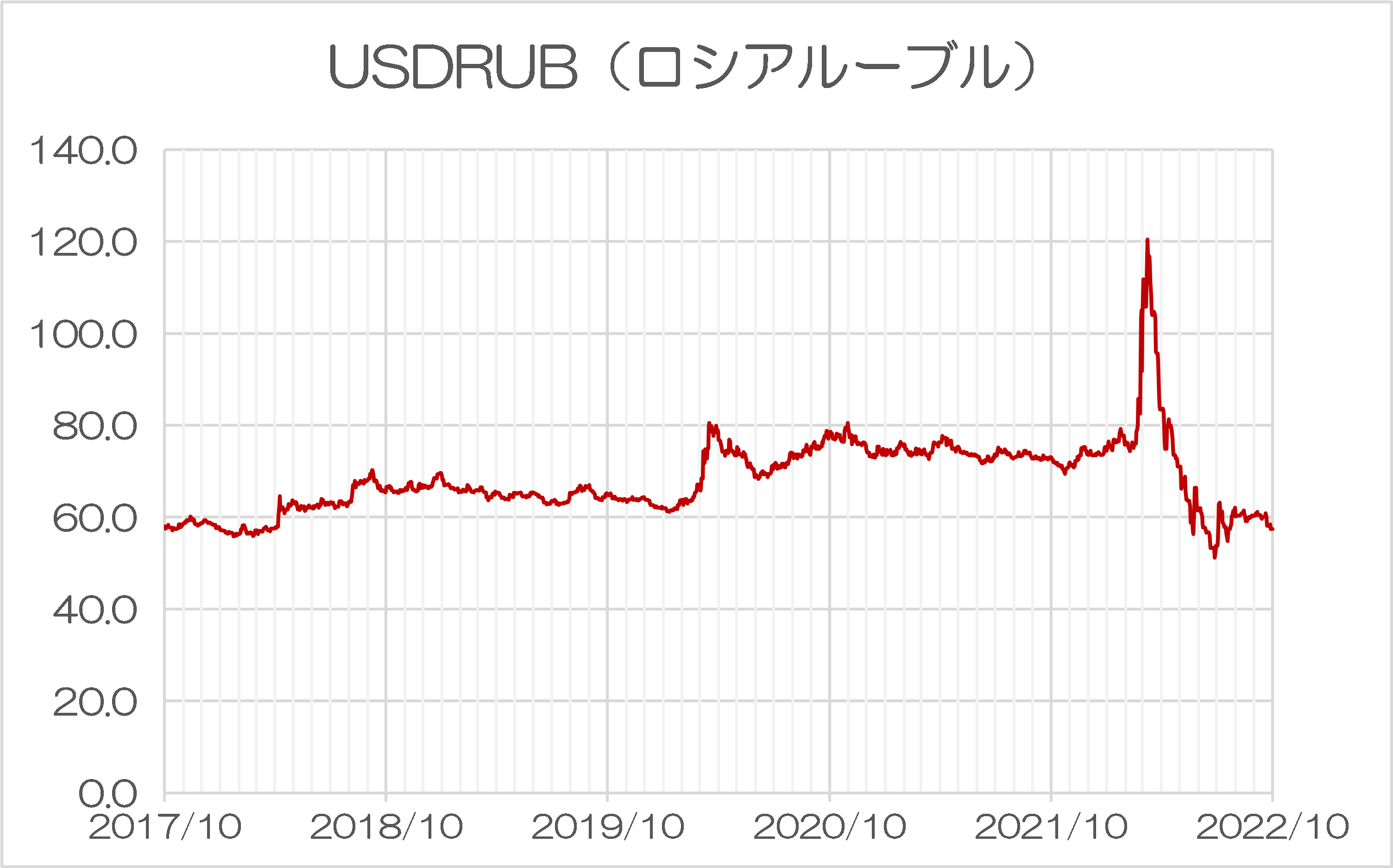

ロシアは2月24日にウクライナに軍事侵攻し、これによって西側諸国から厳しい金融制裁を喰らい、一時ルーブルは対米ドルで1ドル=100ルーブルを超える下落を記録しましたが、その後はなぜか開戦前よりもルーブル高に戻っています(図表12)。

図表12 USDRUB

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成)

これについてはロシアの主要銀行が国際的な送金網であるSWIFTNetから排除され、クレジットカードの国際ブランドがロシアから撤退したことなどとも密接なかかわりがあります。要するに、ロシアが国際金融から排除されたなどの影響で、ロシア人がルーブルを外貨に換えることが難しくなったのです。

ルーブルをドルと交換するという取引が人為的に激減すれば、ロシアは金融政策の独自性と為替相場の安定という2つの目標を達成することが容易になるのも当然の話です。

トリレンマでどれを重視するかは時代などに応じて変化する

いずれにせよ、世界に複数の通貨が存在する限り、このトリレンマは絶対的な原理であり、おそらくはだれも逆らうことはできません。そして、このトリレンマに基づき、どの政策目標を最も重視するか、という点についても、もしかしたら変動するものなのかもしれません。

現状でみて、おそらく香港がカレンシー・ボードを放棄することはないとは思いますが(その理由は香港は為替相場の安定により、それなりの恩恵を受けているからです)、スイスが金融政策の独立を放棄し、ユーロとの為替相場の安定を選択する可能性はゼロではないでしょう。

ロシアは資本移動の自由を事実上放棄したことと引き換えに、金融政策の独立と為替相場の安定を手に入れましたが、それと逆に中国が金融政策の独立を維持しつつも資本移動の自由を徐々に導入することと引き換えに、為替相場の安定という目標を放棄せざるを得なくなりつつあります。

その意味では、「3つの目標のすべてを達成することはできない」という制約のもとで、どの政策を最も重視するかについては、微妙に変化していくものなのかもしれないと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

(。 ・ω・))フムフム 解説ありがとなのです♪

外国人の日本企業買収いついては,日本もその逆をよく行っているので,安全保障に関わる場合などと除いて,規制は難しいでしょう。

不動産取得については,取得自体を制限するより,取得後の義務を怠った場合,簡単に不動産を没収できる法律を整備するほうがよいと思います。例えば,税金や光熱費等の滞納が続いた場合や不動産管理などの義務を怠ったり,登記簿に記載されている住所に連絡がつかなくなった場合は,個人や公共機関からの申しててに基づいて,国による没収や競売が裁判所の判断で容易に行えるようにしておくのがようでしょう。

為替の話は,ドル円については財務省・日銀の優柔不断のおかげで,145円の心理的抵抗線が壊れてしまい,今後,新たに上値抵抗線を形成するのが難しくなってしまいました。あとは,協調介入を取り付ける以外にないでしょう。この話は,また,別のところでしたいと思います。

それから,イギリスポンドが現在非常に危ない通貨で,金融危機の震源地になりかねないので,そこは特に注意して観察してもらうといいと思います。

Reutersの記事でトルコー韓国のスワップに基づいてトルコが韓国から7億8000万ドル引き出したという記事あり。これが本当なら韓国は「痛っ!」

まさに危ない中小企業同士の融通手形の世界。

https://www.reuters.com/business/finance/south-korea-transfers-780-mln-turkish-cenbank-swap-deal-bankers-2022-10-06/

↓の続報でしょうか?

https://shinjukuacc.com/20221008-02/

文化(環境、安全、衛生等の意識)が違う方々が日本国土に手を加える場合その実態は彼の国の文化が適用されます。

つまり日本法規は無視されます。

その対策(立ち入り等)は多分されていませんよね。

太陽光で大量に土地が購入・改変されていますが造成から監理までの監視が必要ですね

・外国人による日本の土地購入について

まずこれは日本の不動産会社が外国人に積極的にセールスしているから発生している。

不動産会社の主要なターゲットはパワーカップル、国内富裕層、海外富裕層。

国内勢は見学から検討、購入までが長く買わないこともしばしば。

海外勢は購入の決断が早く見学もなしに日本にも来ずに契約することがしばしば。

必然的に海外富裕層が販売の主要ターゲットとなる。

日本の軍用地、インフラ、重要部周辺の海外勢購入に規制をかける必要がある。

・なぜ中国は資本移動の自由を認めないのか?

中国が日本と同等の資本移動の自由を認めたとする。

すると資本の海外逃避ではない資本の海外蒸発がおこるとされる。

国内金融機関の海外送金を厳しく規制。

闇送金をするシャドーバンキングを執拗につぶす。

世界第1位の市場であった暗号資産も海外逃避に使われるから閉鎖。

このように普通の中国人が海外に大金を運ぶことは容易ではない。

中国人による日本の土地購入が話題となっている。

だがそれを実行するには煩雑な手続きを経ないといけないのはあまり知られていない。

ただ中国も緩やかな資本移動や為替相場の変動を認めようとはしている。

外貨準備、資本移動、元相場とこれからも注視が必要となる。

ということは、

アメリカだけは例外で、3つとも自由なんだな。