米「TIC」で見る「日本が世界最大の米国債保有国」

外国人投資家が米国内に保有する有価証券の残高を示した「TIC」と呼ばれるデータセットがあります。現時点で入手できるのは2022年5月末時点のものですが、これを眺めていると、なにかと興味深いことが判明します。日本の米国債等の投資残高は世界1位ですが、その一方で中国がじわじわと米国債投資を引き揚げているのです。

目次

TICとは?

こうしたなか、本稿で注目しておきたいのが、米国財務省が集計している「TIC」と呼ばれるデータセットです。これは “Treasury International Capital” のことで、敢えて意訳すれば「米財務省国際資本取引統計」、といったところだと思いますが、市場参加者の間では「TIC」でも通用しているようです。

TICのページ自体はいくつかに分かれているのですが、欲しいデータがすぐに見つからないなど、検索のし辛さからは米国流の「お役所仕事」の闇を感じる部分でもあるのですが、本稿で注目しておきたいのが「セクションB.2」のデータです。

セクションBが “Monthly Holdings of U.S. Long-term Securities at Current Market Value by Foreign Residents (from SLT reports)” 、つまり「時価ベースでの非居住者による長期証券の保有額」で、このうちの “Holdings by country” (国別保有残高)の「ヒストリカル・データ」です。

該当するデータは下記リンクから探すことができます(ちょっとわかり辛いですが…)。

Securities (B): Portfolio Holdings of U.S. and Foreign Securities

―――米国財務省ウェブサイトより

米国債保有残高を国別に集計してみる

区分としては次の5つに別れています。

- ①Total U.S. Long Term Securities(長期有価証券合計、下記②~⑤の合計)

- ②U.S. Treasury(米国債)

- ③U.S. Agency Bonds(エージェンシー債)

- ④U.S. Corporate and Other Bonds(社債その他の債券)

- ⑤U.S. Corporate Stocks(株式)

現時点でダウンロード可能な最新版データでは2022年5月時点のものまでが反映されているのですが、これのうち②の米国債の区分について、国ごとに上位10位まで集計したものが、次の図表1です。

図表1 米国債の国別保有残高(2022年5月時点)

| 国 | 金額 | シェア |

|---|---|---|

| 1位:日本 | 1兆1396億ドル | 17.51% |

| 2位:中国 | 9719億ドル | 14.93% |

| 3位:英国 | 5432億ドル | 8.35% |

| 4位:スイス | 2612億ドル | 4.01% |

| 5位:ブラジル | 2319億ドル | 3.56% |

| 6位:ベルギー | 2295億ドル | 3.53% |

| 7位:台湾 | 2250億ドル | 3.46% |

| 8位:フランス | 2249億ドル | 3.46% |

| 9位:ルクセンブルク | 2127億ドル | 3.27% |

| 10位:インド | 2008億ドル | 3.09% |

| その他 | 2兆2679億ドル | 34.84% |

| 合計 | 6兆5088億ドル | 100.00% |

(【出所】 Treasury International Capital より著者作成。以下の図表についてはすべて同様)

この図表については、「日本が世界最大の米国債保有国である」などと日本でもよく報じられるので、ご存じの方は多いでしょう。たしかに米国債の保有残高でみると、日本が1兆1396億ドルと世界で最大の米国債保有国であることが判明します。

また、中国は保有残高が1兆円を割り込み、日本に次いで2位で、これに英国、スイスなどが続いている格好です。

TIC≠外貨準備統計

さて、これらの米国債の正体は、いったい何でしょうか。

一般的に、米国債は各国の政府や中央銀行などの通貨当局が外貨準備として保有することを好む債券ですが、たしかにこの1兆1396億ドルという金額、どこかで見覚えがあります。

そこで日本の財務省のウェブサイトにある『外貨準備等の状況』のページを調べると、2022年5月末における外貨準備高は1兆3296億5100万ドルとあり、このうち「証券」が1兆0675億4500万ドルをしめていることがわかります。

- 米国の財務省…1兆1396億ドル(日本全体で保有する米国債の時価)

- 日本の財務省…1兆0675億ドル(外貨準備のうち「証券」の金額)

両者の金額は似通っています。

ただし、両者の数値は、ほぼ整合していますが、基本的には一致しません。なぜなら、TICに集計されるのは「その国が外貨準備として保有している有価証券の残高」ではなく、「その国の投資家が保有する有価証券」のデータであり、また、日本の外貨準備に含まれている証券も、米国債だけであるとは限らないからです。

たとえば数年前から日本の機関投資家(とくに地銀や信金など)が外債投資を活発化させていますが、TICに集計される数値は、こうした日本の機関投資家が保有している米国債なども含まれているはずです。

また、日本の外貨準備高にも、米ドル建ての資産に関しては米国債以外にもエージェンシー債や高格付の債券が含まれていると考えられる点、さらには米ドル以外の資産、たとえばユーロ圏の国債(ドイツ国債やフランス国債などでしょうか?)なども含まれているであろうといった事情もあります。

このようにあ理由があるため、TICで判明する「各国の投資残高」は、その国の外貨準備高とは必ずしも一致しないのです。

世界から米国への投資残高

こうしたなかで、もうひとつ興味深いのが、各国による有価証券の種類別の保有状況です。

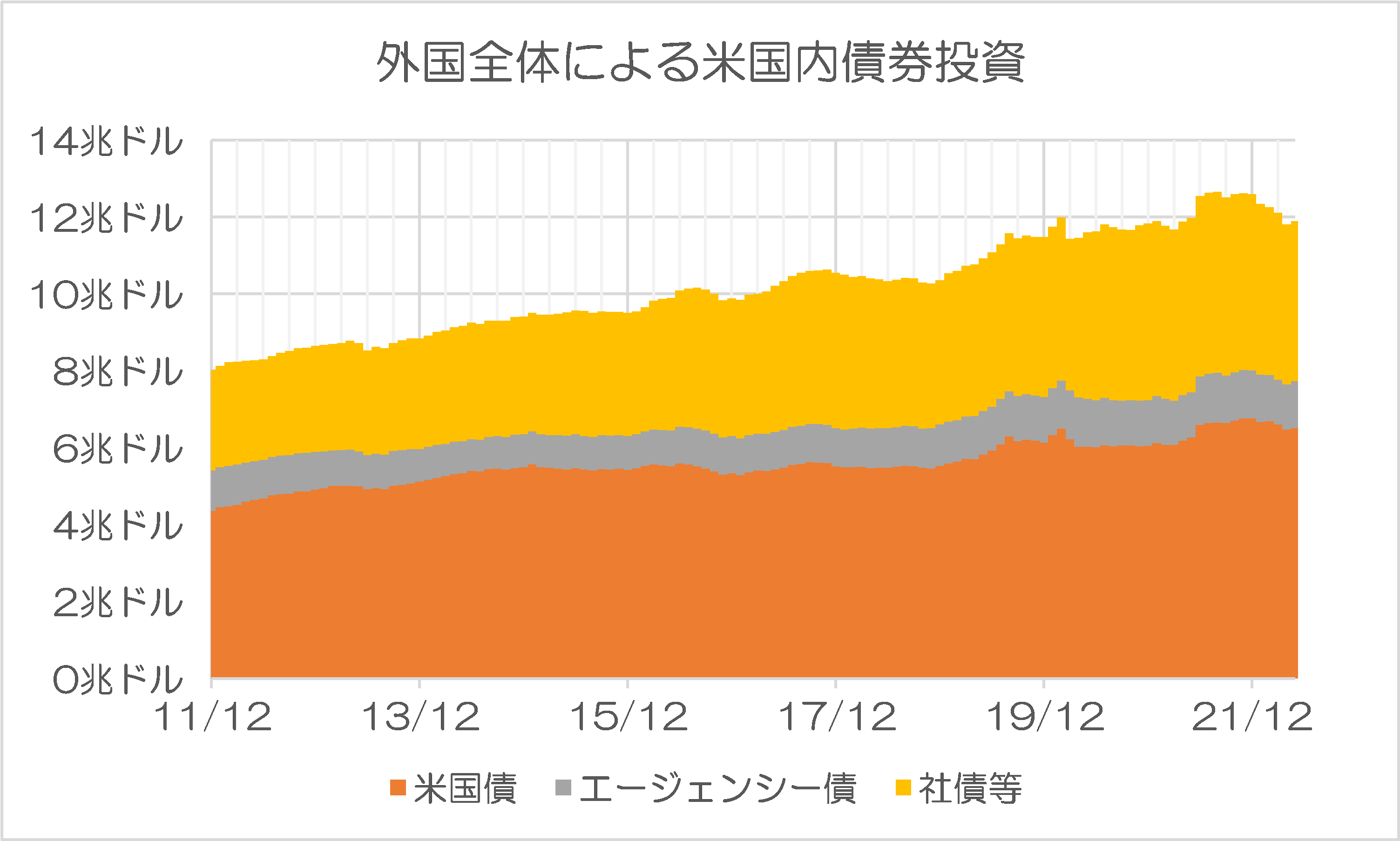

図表2-1は、米国債、エージェンシー債、社債、株式のそれぞれのカテゴリーにわけ、外国投資家による米国内の有価証券への投資残高をグラフ化したものです。

図表2-1 外国全体による米国内長期証券投資残高

これで見ると、外国人投資家による投資残高は2021年12月末ごろにピークを付け、その後は少し減少しています。ただ、これを債券(米国債、エージェンシー債、社債等)に限定してみると、外国人による米国債の投資残高はほぼ安定していることが判明します(図表2-2)。

図表2-2 外国全体による米国債投資残高

日本の米国債投資は安定、中国は少しずつ減らしている

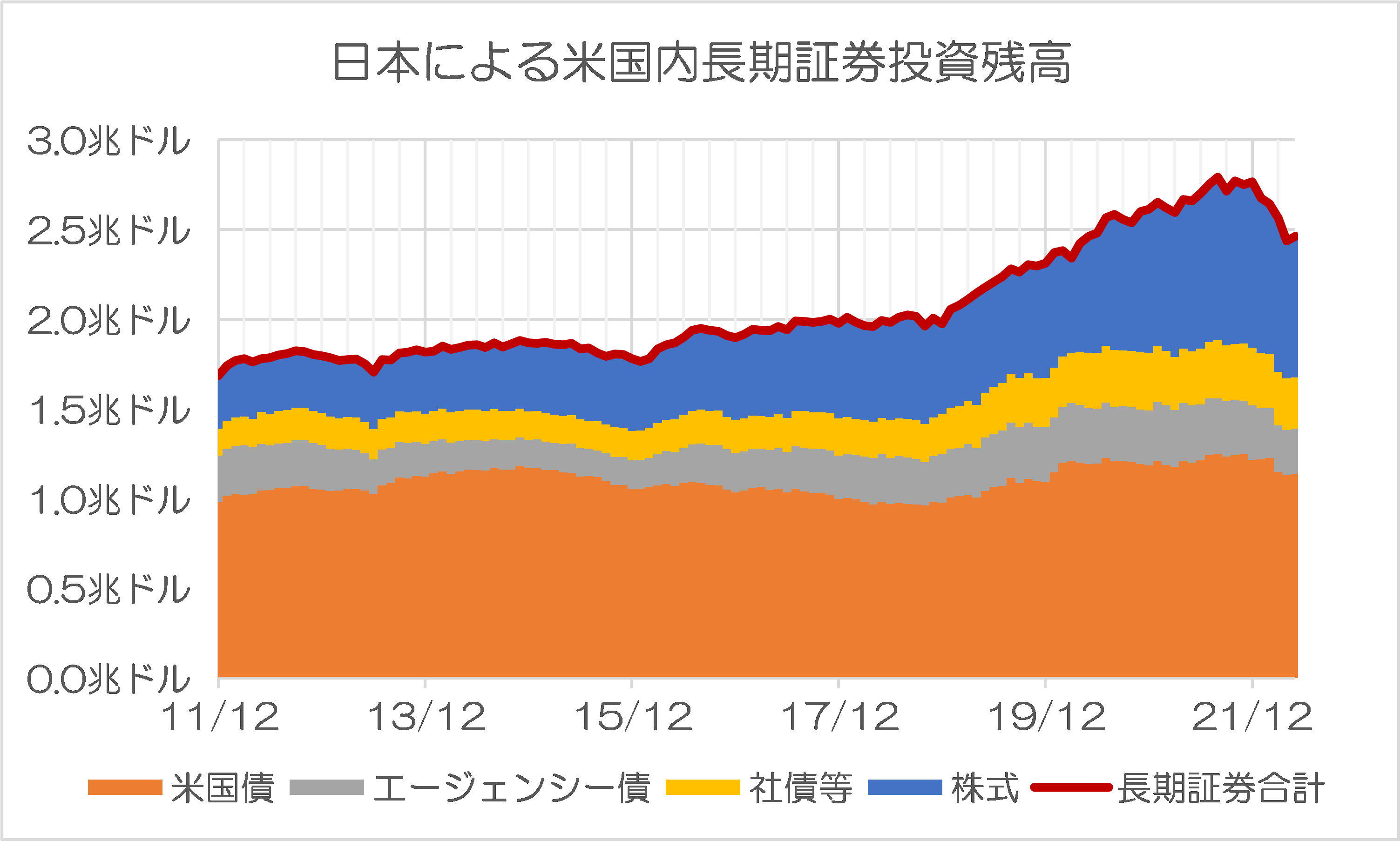

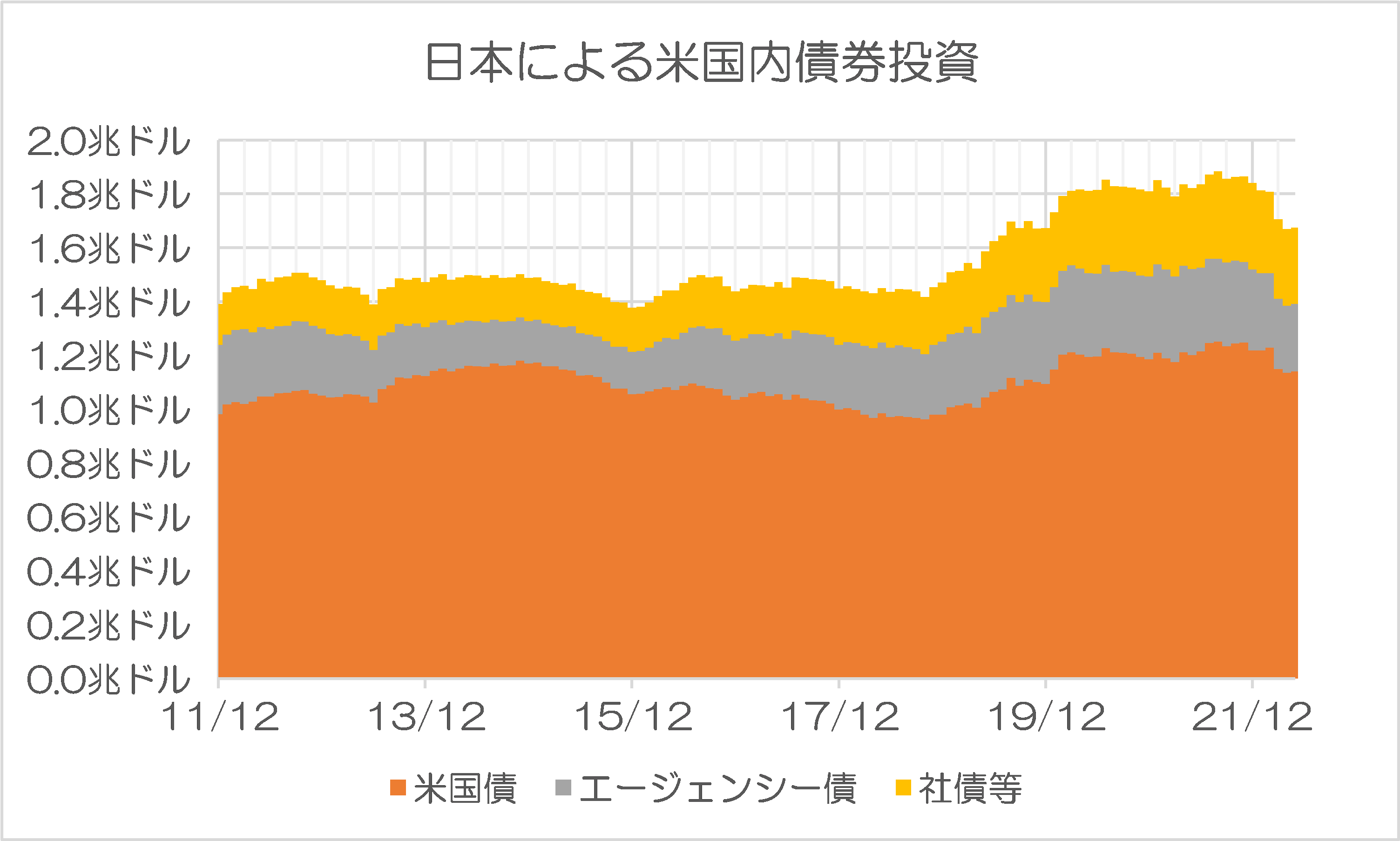

この図表2-1、図表2-2と同じものを、日本についても作ってみましょう(図表3-1、図表3-2)。

図表3-1 日本による米国内長期証券投資残高

図表3-2 日本による米国内債券投資

日本全体として、株式の投資残高(時価ベース)が減少する一方、エージェンシー債や社債を中心に、やや債券投資残高が調整されていますが、それでもベースとなる米国債残高の保有残高には顕著な変化は見られません。

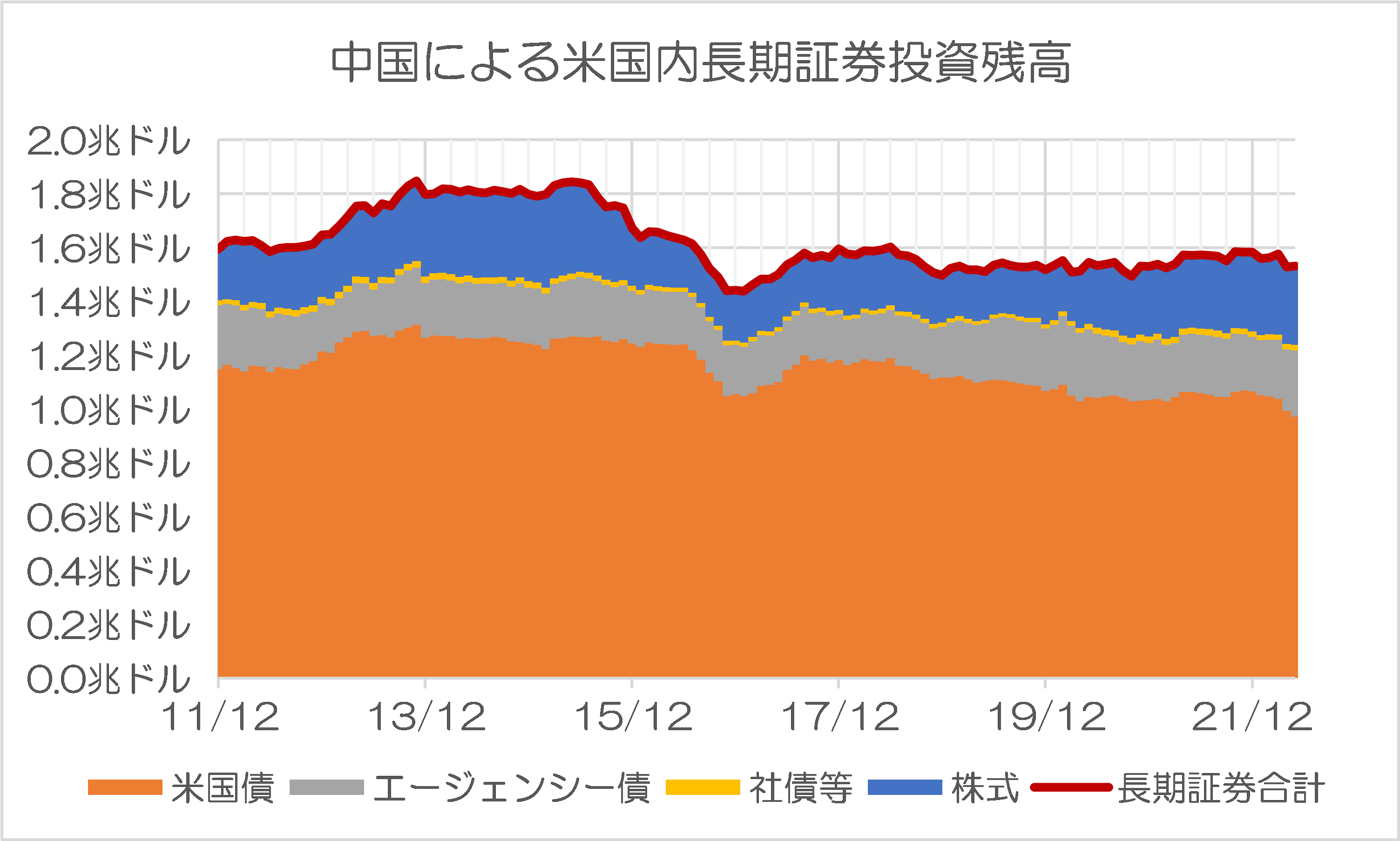

これに対し、中国の投資動向は興味深いところです(図表4-1、図表4-2)。

図表4-1 中国による米国内長期証券投資残高

図表4-2 中国による米国内債券投資

これで見ると、中国による米株の保有残高はほぼ横ばいですが、米債(とくに米国債)の保有残高は、長期的に漸減していることがわかります。もしかすると中国も、台湾有事などを仕掛けた場合に、ロシアのように資産没収の憂き目にあうことを理解しているのでしょうか?

いずれにせよ、米国債保有残高の日中逆転が生じた理由は、日本が米国債の保有残高を増やしたためというよりは、中国が米国債の保有残高を減らしているためとみる方が正確かもしれません。

ロシアの場合

さらにはいくつかの国の投資動向を確認すると、これも非常に興味深いことが判明します。

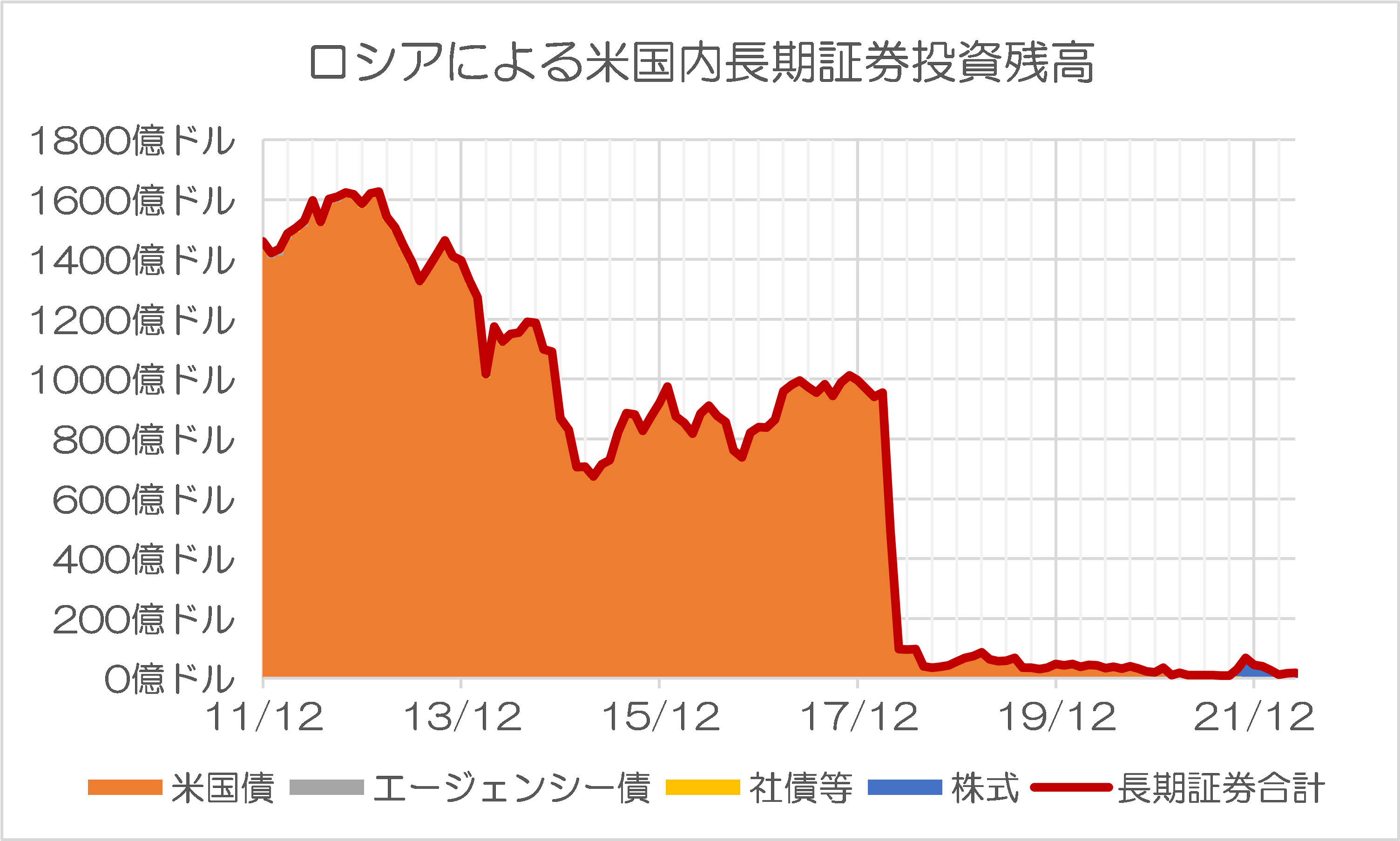

まずは、ロシアです(図表5-1)。

図表5-1 ロシアによる米国内長期証券投資残高

以前の『開戦準備の証拠?ロシア外貨準備でドルが急減していた』などでも取り上げてきたとおり、ロシアはとくに2021年から22年にかけて、外貨準備に占める米ドルの割合を急減させていたことが明らかになっています。

しかし、TIC上はすでに2018年の段階で、ロシアが米国の有価証券の保有残高をほぼゼロにまで落としていたことが判明します。

この点、TICはオフショアセンターなどを経由して投資されている場合、その国の正確な有価証券保有残高を反映することができないという欠点があるようですが、ロシアが本当に米国債などの投資残高をゼロにしたのか、それともどこかのオフショア経由でいまでも投資しているのかについてはわかりません。

しかし、米国は現在、国を挙げてアンチ・マネロン(AML)に力を入れているため、ロシアが大掛かりな米国債投資を行うことは難しいのが実情ではないでしょうか。

スリランカやトルコの場合

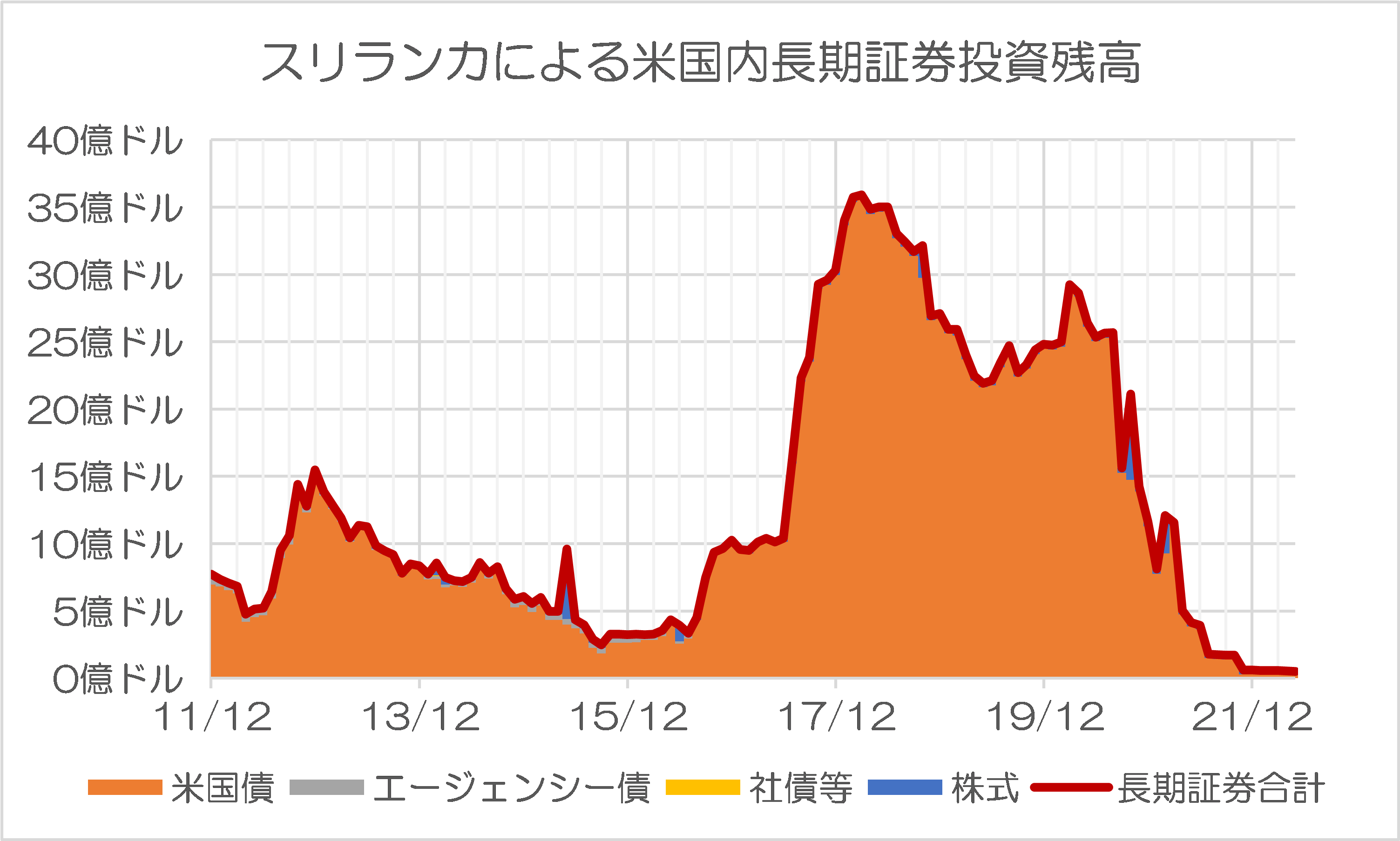

次に、実質的な債務破綻をしたスリランカについても確認してみましょう(図表5-2)。

図表5-2 スリランカによる米国内長期証券投資残高

これも非常にわかりやすいグラフです。

『一帯一路で知られるスリランカが外貨建債務デフォルト』などでも取り上げたとおり、国際通貨基金(IMF)のデータからは、スリランカの外貨準備高が昨年末ごろに急激に枯渇していることが明らかですが(グラフについては下記参照)、こうした動きとTICレポートの数値もだいたい整合していることがわかります。

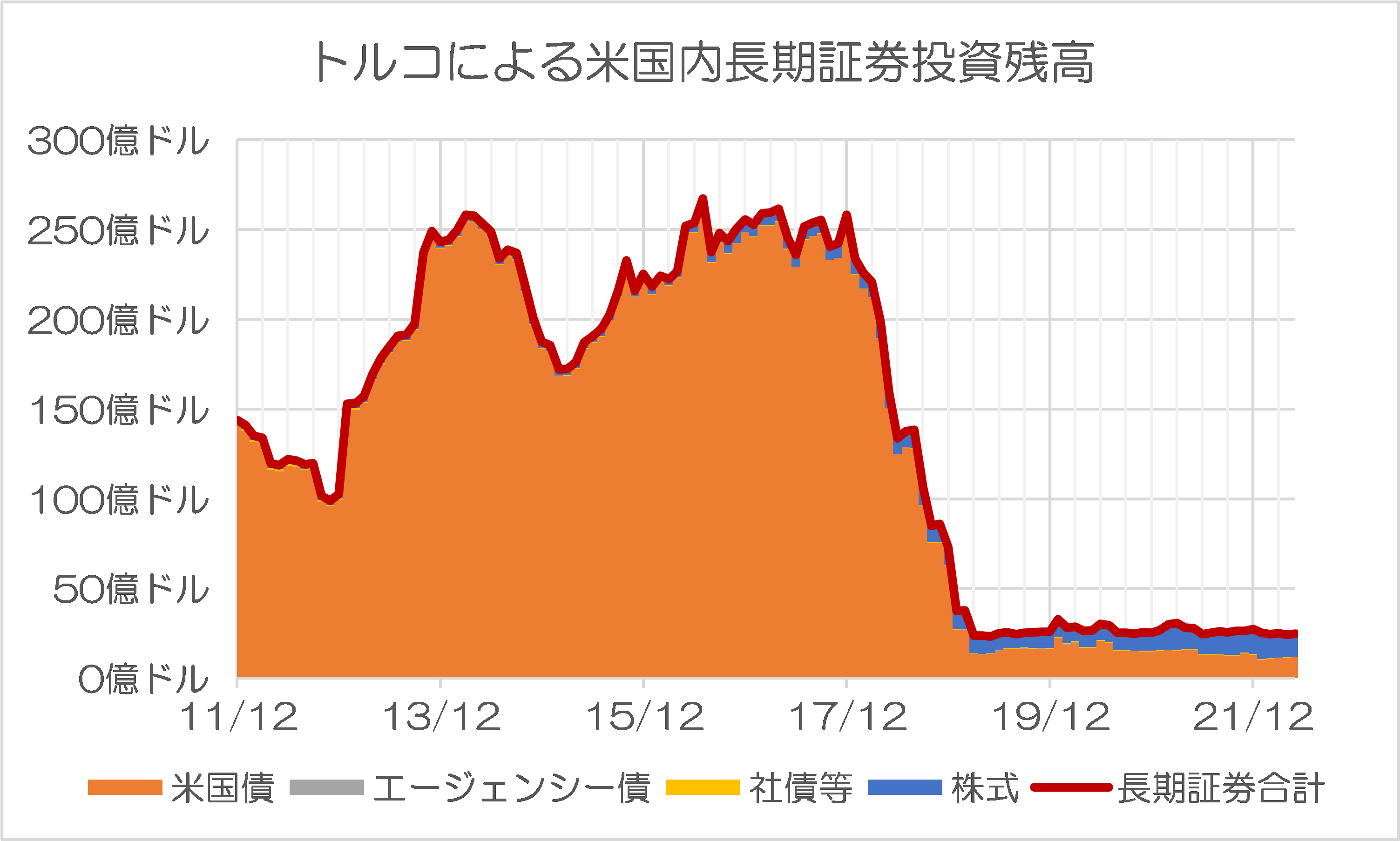

同じく、TICレポート上の保有残高が極端に減少している国の事例としては、トルコが挙げられるでしょう(図表5-3)。

図表5-3 トルコによる米国内長期証券投資残高

トルコの場合、米国内の有価証券投資残高が減少していることは事実ですが、これは本当に同国の外貨準備が枯渇しているのか、それとも米ドル建て以外の資産への投資を活発化させているからなのかについては、これだけではわかりません。

ただ、「金利は悪」と公言してはばからないレジェップ・タイイップ・エルドアン大統領は、トルコ中央銀行がインフレ退治のための利上げに踏み切ろうとしているのを阻止している、といった話題に加え、最近だとやたらと「通貨スワップ」に言及する国でもあります(『日本の「スワップ外交」と外貨不足に悩むトルコの関係』等参照)。

いちおう、IMFのデータによれば、トルコの外貨準備高は2022年5月末時点で1017億ドルなのだそうですが、その大部分が現金・預金(451億ドル)と金地金(419億ドル)で締められているとされ、証券の残高は70億ドル少々に過ぎないそうです。

この点、トルコの外貨準備の「実在性」、つまり「いざというときに使い物になる金額」がどのくらいあるのかについては、正直、よくわかりませんが、非常に怪しいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

つまらない心配をすると,ここ1年くらいの相場の変動で,含み損をかなり抱えていそうな気もします。そういう経済レベルの問題じゃなくて,政治上のマターなのかもしれません。

>中国による米株の保有残高はほぼ横ばいですが、米債(とくに米国債)の保有残高は、長期的に漸減していることがわかります。

あれれ? 米ドルへの換金性こそが、人民元の通貨信用の拠り所だと思ってたんですけどね。

ユーロでの運用に乗り換えるのでしょうか? 現金で保有したい事情でもあるのでしょうか?

興味深いデータです。ロシアが2018年の段階で米国債のポジションをほぼ解消したということは、その頃にアメリカと抜き差しならぬ軍事的緊張関係に陥る可能性について覚悟を決めたということであるのかもしれません。何しろ、アメリカに敵国認定されたら、大統領令一発で保有しているはずの米国債をチャラにされかねませんから。

そう考えると、中国が米国債保有高を漸減させているとはいえ、依然として巨額の米国債を保有し続けているということは、中国としても、少なくとも当面はアメリカと決定的に軍事的に衝突する意図も覚悟もないのかもしれません。ならば、もしこの先中国が米国債保有高を大幅に減らした時は、いよいよ米軍と直接激突する可能性を覚悟したことを意味するのかもしれません。ちょっと動向をウォッチしておいた方がよさそうですね。