ロシア向け国際与信は14%減少

欧州尻目に融資伸ばす邦銀:日本の対外与信は5兆ドル

日本が5兆ドルの与信で米英などを抜き去り、世界最大の債権国の地位を守る一方、中国が経済規模のわりに、金融面では存在感に乏しい――。こんな姿が浮かび上がってきます。当ウェブサイトで定点観測している「国際与信統計」の最新データが出そろいましたので、本稿ではその速報値をレビューするとともに、とくにロシア向けの国際与信が前四半期と比べて14%も減少した点についても確認しておきたいと思います。

目次

国際与信統計とは?

国際決済銀行(the Bank for International Settelements, BIS)が公表している統計資料のひとつが、当ウェブサイトでも「定点観測」している『国際与信統計』(Consolidated Banking Statistics, CBS)です。

これは金融機関の「国境をまたいだ資金の貸借」を世界統一の尺度で集計した統計であり、3ヵ月に1回公表されています。また、BIS統計の公表に先立って、日銀はCBSのうち、日本のデータを公表しており、これについては先月の『邦銀対外与信「5兆ドル」大台に』でも話題に取り上げています。

統計上の注意点としては、報告国(レポーティング・カウントリーズ)、つまり統計に収録されている「債権国」の数が限られている、という点です。

たとえば中国は「報告国」ではないので、「債権国」側には登場しませんが、「債務国」側には登場します。その理由は、「報告国」は自分の国の金融機関がどの国にカネを貸しているかというデータを報告しているからです。

つまり、これを逆集計していけば、たとえば「報告国」ではない国がどの「報告国」から借りているかを調べることができる、というわけであり、このロジックを使って中国やロシアが「報告国」から借りている総額などについても把握することができます。

ただし、「非報告国」どうしの資金のやり取りについては、BIS統計からは判明しません。

たとえば「中国からロシア」、「中国から北朝鮮」、といった資金の流れについては把握することができませんし、また、国際的なオフショアセンターのうち、とくにケイマン諸島については「報告国」ではないため、国際与信統計でカネの流れを把握しきれない、という悩みはあります。

上記注意点はあるにせよ、国際与信統計自体は国境を越えた金融機関の資金貸借を見るうえで、大変に重要で有益な資料です。こうしたなか、2022年3月末時点の国際与信統計が出そろったようですので、本稿ではその概要を確認しておきましょう。

債権国一覧

債権国側のデータ:日本が5兆ドルで世界トップ

早速ですが、債権国側のデータを見ておきます(図表1)。

図表1 各国の国際与信の状況(債権側、最終リスクベース)

| 国 | 2022年3月末 | 世界シェア |

|---|---|---|

| 1位:日本 | 5兆0216億ドル | 15.82% |

| 2位:米国 | 4兆5447億ドル | 14.31% |

| 3位:英国 | 4兆2430億ドル | 13.36% |

| 4位:フランス | 3兆5670億ドル | 11.24% |

| 5位:カナダ | 2兆4321億ドル | 7.66% |

| 6位:スペイン | 2兆0042億ドル | 6.31% |

| 7位:ドイツ | 1兆7795億ドル | 5.60% |

| 8位:オランダ | 1兆4516億ドル | 4.57% |

| 9位:スイス | 1兆2135億ドル | 3.82% |

| 10位:イタリア | 1兆0420億ドル | 3.28% |

| その他 | 4兆4491億ドル | 14.01% |

| 報告国合計 | 31兆7482億ドル | 100.00% |

(【出所】the Bank for International Settlements, Consolidated Banking Statistics より著者作成)

日本は昔から「世界最大の債権国」だったわけではない

これで見ると、やはり日本が世界最大の「債権国」であることが確認できます。日本の金融機関の国際与信総額は「最終リスク」ベースで5兆ドルを超えており、世界全体の「国境を越えた資金のやりとり」(31兆7482億ドル)のうちの16%近くに達しているからです。

ただし、日本が昔から「世界最大の債権国」だったわけではありません。

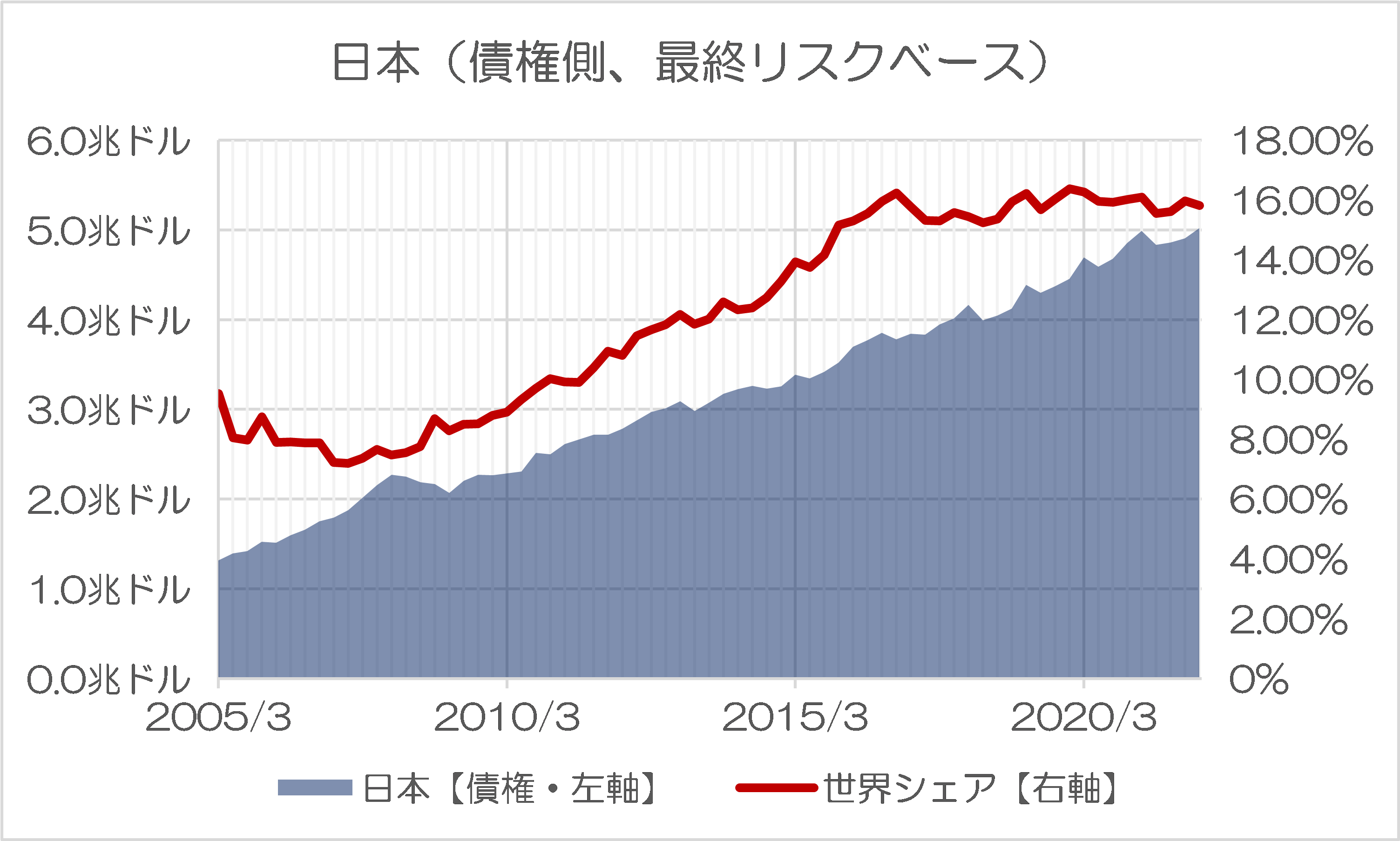

国際与信総額(最終リスクベース)とその世界シェアについて、「最終リスクベース」の統計が始まった2005年3月期以降でグラフ化してみると、約20年前の時点では国際与信の金額は1兆ドル少々に過ぎず、世界シェアも10%に満たなかったことがわかります(図表2-1)。

図表2-1 日本(債権側、最終リスクベース)

このグラフで見ると、日本の国際与信総額は右肩上がりで順調に増え続け、2016年ごろまで世界シェアも順調に伸ばし続けてきたことがわかります。

停滞する英国:急伸する米国

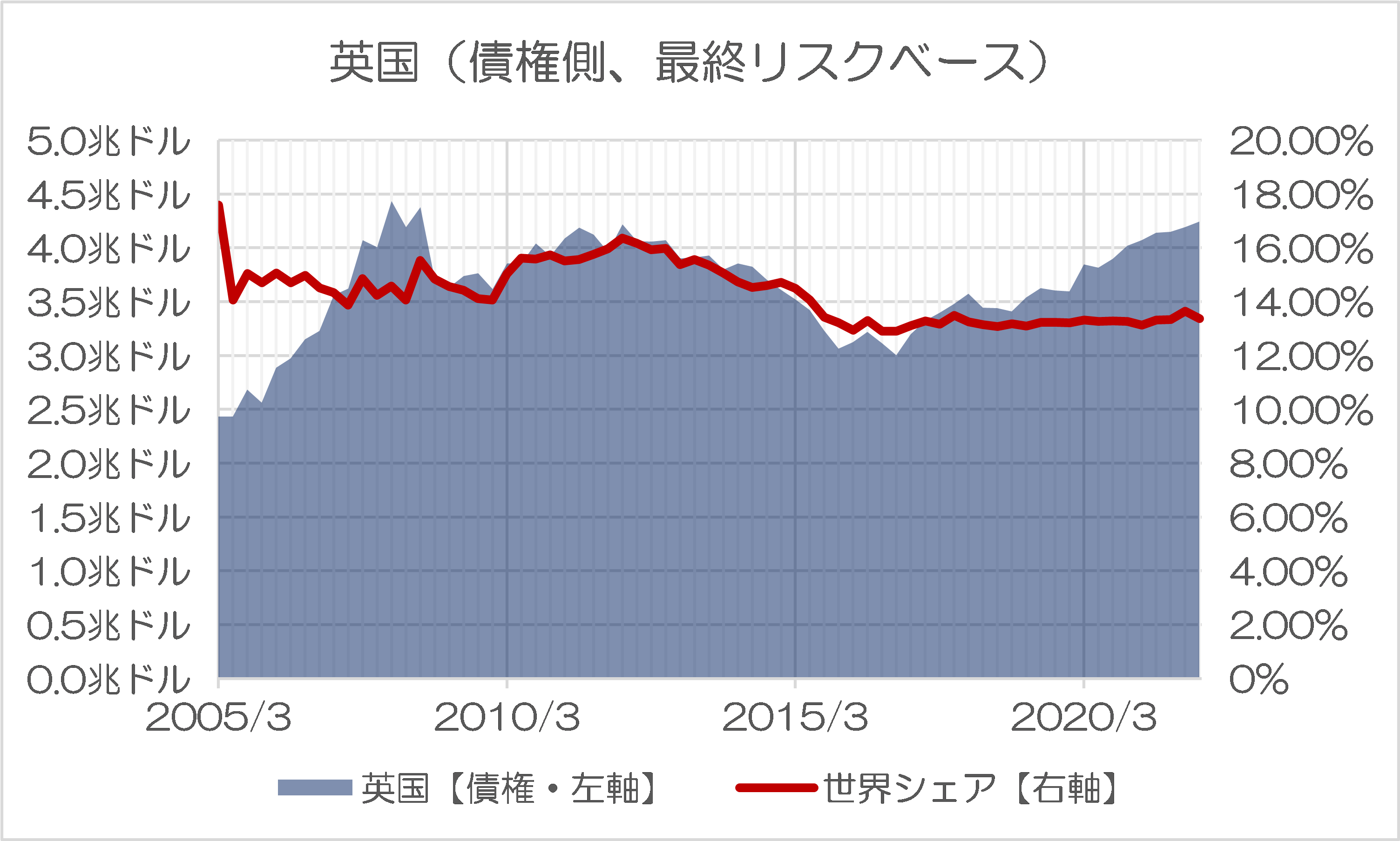

その一方で、ほかの「金融大国」の状況を確認してみると、また興味深いことが判明します。たとえば英国(図表2-2)の場合だと、かつては20%近い世界シェアを占めていたのが、2010年代を通じてむしろ国際与信残高を減少させているのです(※最近は回復傾向にありますが…)。

図表2-2 英国(債権側、最終リスクベース)

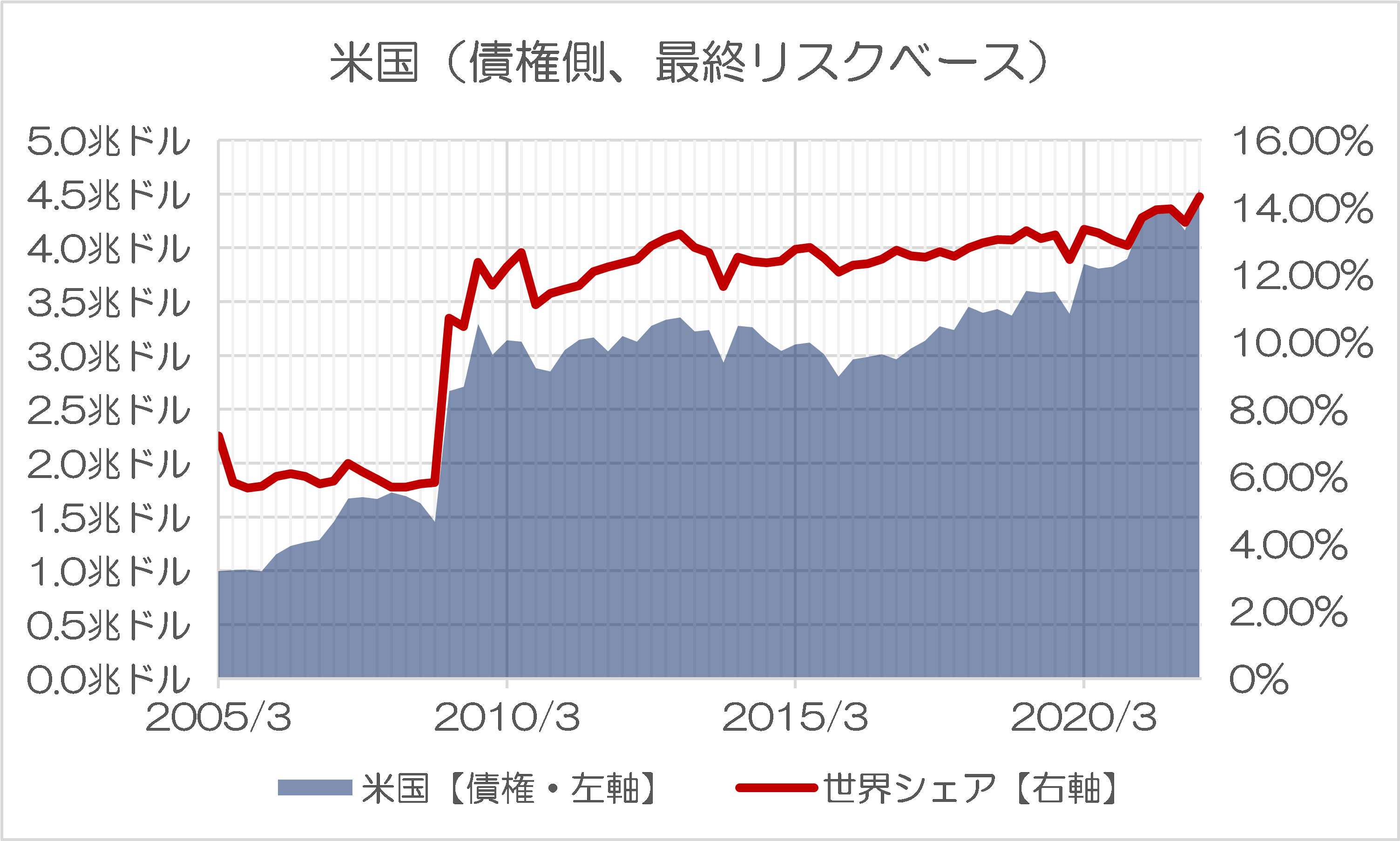

また、米国(図表2-3)については、「金融大国」というイメージを持つ人も多いかもしれませんが、意外と2000年代前半には、国際金融の世界であまり存在感がなく、世界シェアを伸ばしてきたのはむしろ2008年以降であるということが確認できます。

図表2-3 米国(債権側、最終リスクベース)

欧州系金融機関は軒並みエクスポージャーを減らす

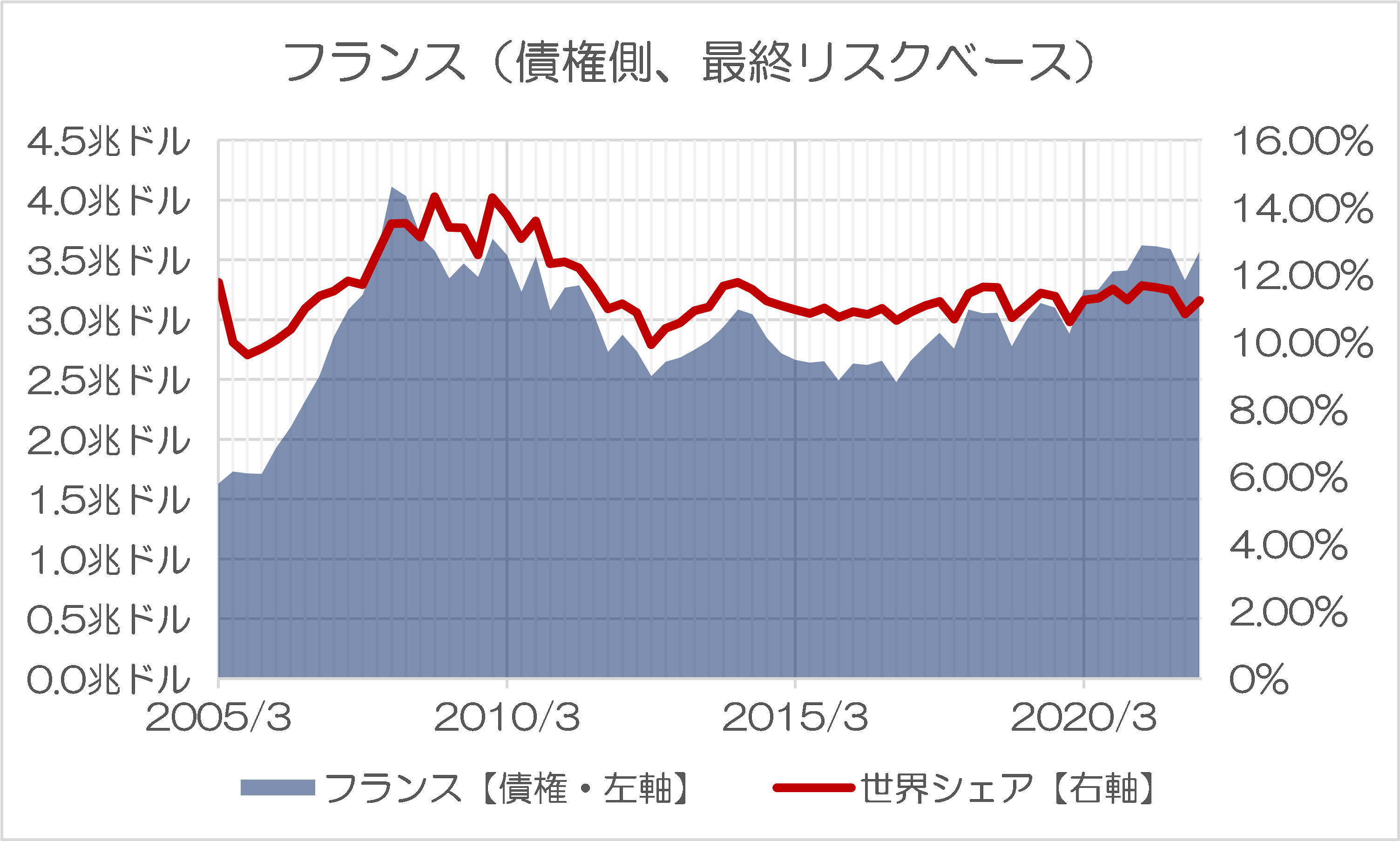

その一方で、日米両国が国際与信の世界で存在感を発揮するなか、大陸欧州の状況は芳しくないようです。

たとえば、フランスの場合は2008年のグローバル金融危機(GFC)前後で対外与信が4兆ドルを超えていましたが、2010年代を通じて国際与信は低迷しました(図表2-4)。

図表2-4 フランス(債権側、最終リスクベース)

フランスよりももっと極端な事例が、ドイツでしょう。ドイツは統計が始まった2005年3月時点で、国際与信のシェアが20%を大きく超えていましたが、GFC以降は与信の圧縮に動いたためか、対外与信は一貫して減り続け、直近では世界シェアも5%台に落ち込んでいます。

図表2-5 ドイツ(債権側、最終リスクベース)

やはり、GFC以降は欧州系の金融機関のリスクテイク余力が大きく低下し、その分、体力に余裕があった邦銀の国際与信シェアが伸びたと見るべきなのか、それとも国内に貸出先がない邦銀が海外への融資を活発化させていると見るべきなのかはよくわかりません(おそらく真相はその両者だろうとは思いますが…)。

債務国一覧

債務者側のデータ:米国が世界最大の債務国

その一方で、債務者側についても確認しておきましょう(図表3)。

図表3 各国の国際与信の状況(債務側、最終リスクベース)

| 国 | 2022年3月末 | 世界シェア |

|---|---|---|

| 1位:米国 | 7兆8599億ドル | 24.76% |

| 2位:英国 | 2兆4747億ドル | 7.79% |

| 3位:ドイツ | 1兆7926億ドル | 5.65% |

| 4位:フランス | 1兆5231億ドル | 4.80% |

| 5位:ケイマン | 1兆4371億ドル | 4.53% |

| 6位:日本 | 1兆2671億ドル | 3.99% |

| 7位:香港 | 9445億ドル | 2.97% |

| 8位:中国 | 8998億ドル | 2.83% |

| 9位:ルクセンブルク | 8189億ドル | 2.58% |

| 10位:イタリア | 7381億ドル | 2.32% |

| その他 | 11兆9925億ドル | 37.77% |

| 合計 | 31兆7482億ドル | 100.00% |

(【出所】the Bank for International Settlements, Consolidated Banking Statistics より著者作成)

図表3の合計額31兆7482億ドルが、図表1の合計額の31兆7482億ドルと一致していることを確認しておきましょう。

そのうえで、世界最大の債務国が米国であり、世界シェアは米国だけでほぼ4分の1に達していることがわかりますが、それだけではありません。上位にランクインしている国・地域としては、ケイマン諸島と香港、ルクセンブルクといったオフショア金融センターがある、というのも興味深い点です。

また、中国は「近いうちにGDPで米国を抜く」などと指摘されているわりに、対外債務としては1兆ドルに満たない、という点については注意しておく必要があるかもしれません。

アジアのオフショア:香港とシンガポールは逆転するのか?

次に、債務国についても推移を確認しておきましょう。

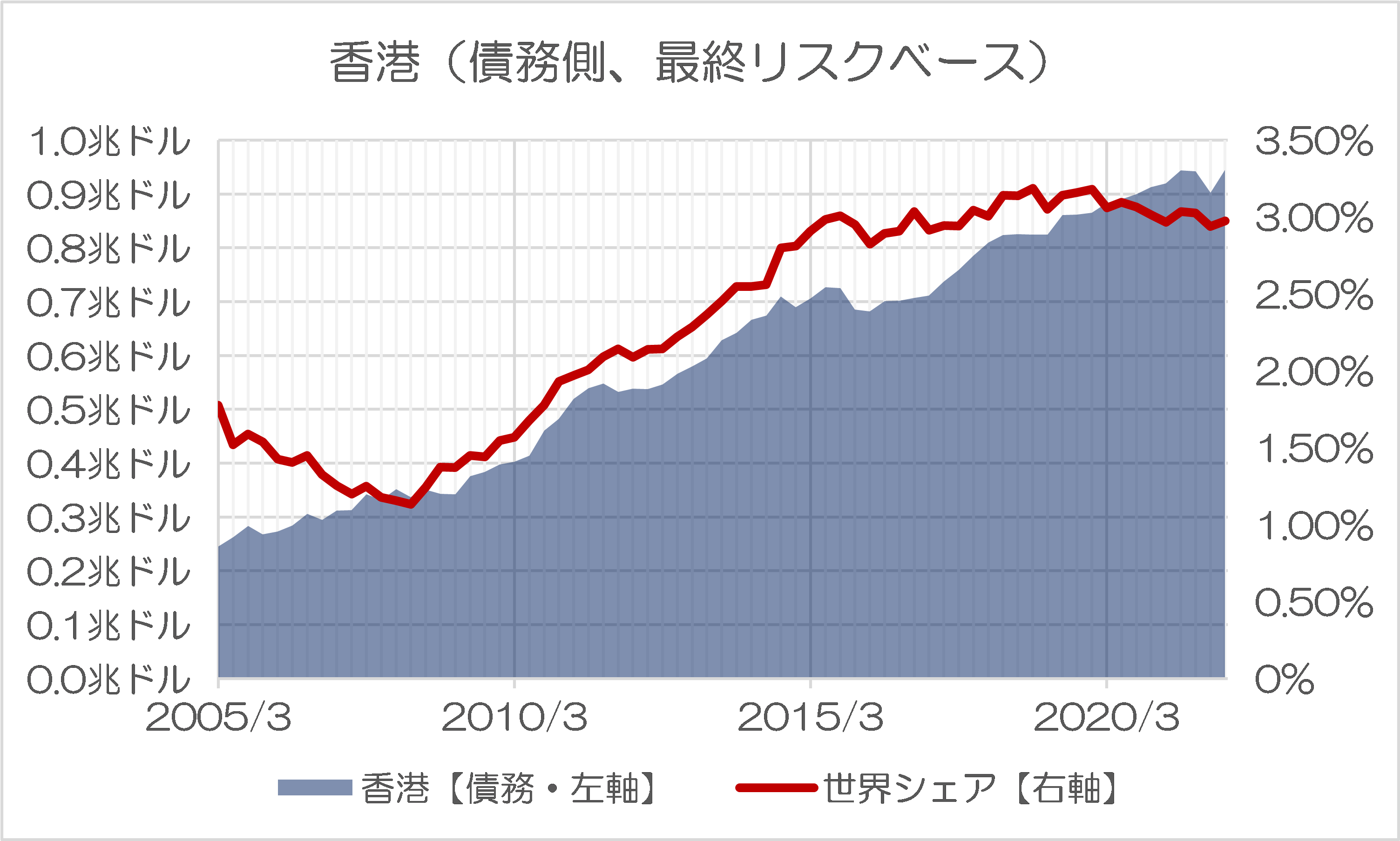

ここで気になるのは、同じアジアのオフショアセンターである香港とシンガポールの「地位の逆転」が生じるのかどうか、という論点です。このうち香港については、数年前の「雨傘革命」以降、債務の世界シェアが停滞・凋落傾向にあります(図表4-1)。

図表4-1 香港(債務側、最終リスクベース)

その一方、シンガポールに関していえば、世界シェアは、近年になって再び増える傾向が確認できます(図表4-2)。

図表4-2 シンガポール(債務側、最終リスクベース)

ただし、図表で確認する限り、香港とシンガポールへの資金の流れについては、現時点において「明らかな潮流の変化が生じている」、とまでは言い切れません。

この点、『邦銀対外与信「5兆ドル」大台に』などでも取り上げたとおり、少なくとも日本からの資金の流れで見れば、香港とシンガポールの逆転が生じているのですが、こうした傾向は世界的なものとまでは言い切れない、ということです。

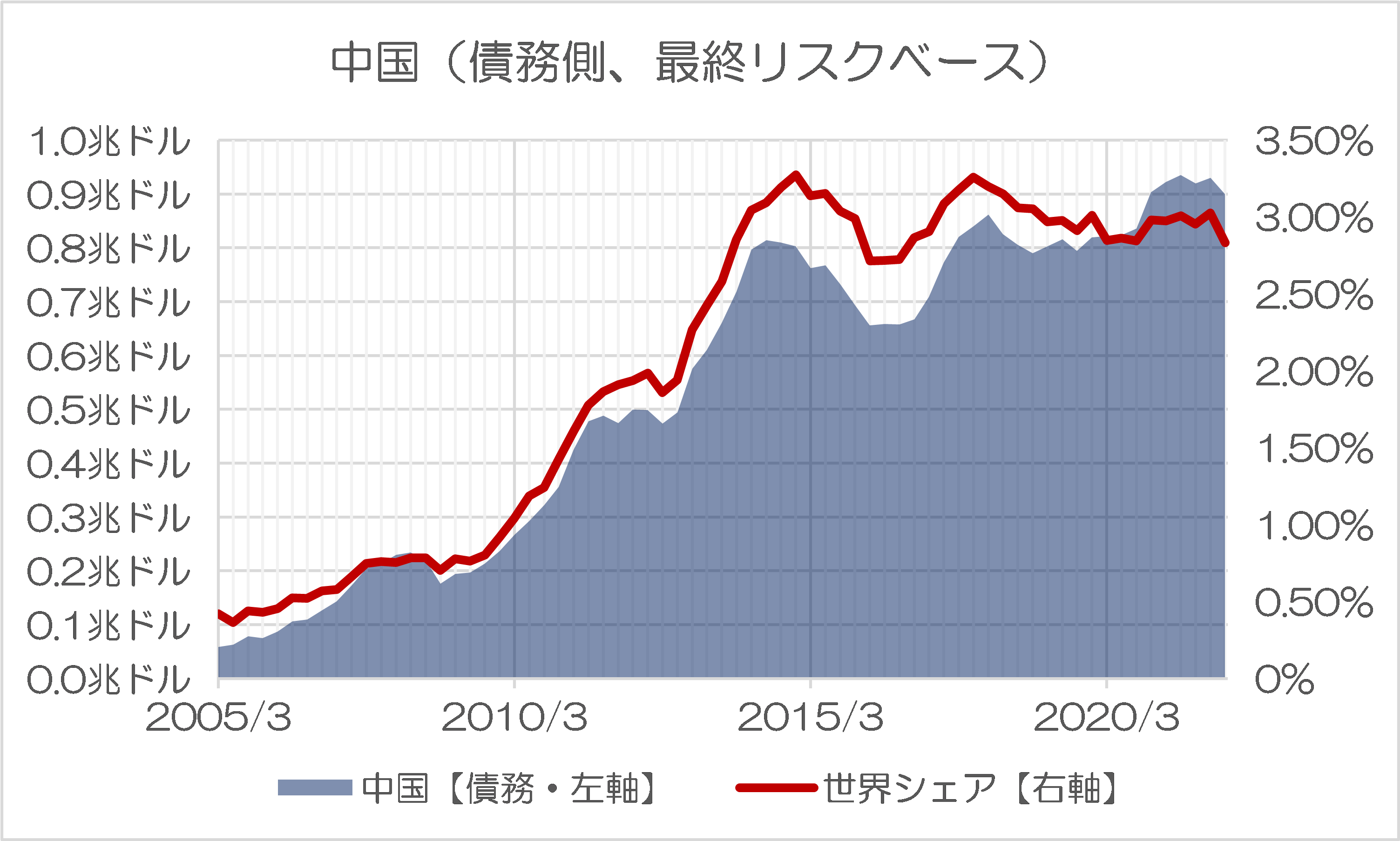

中国向けの債権は2015年を境に伸びなくなった

その一方で中国については、意外な事実が判明します。中国への資金の流れについては2014年から15年にかけて、順調に伸びていたのですが、これが最近、停滞傾向にあるのです(図表4-3)。

図表4-3 中国(債務側、最終リスクベース)

このあたり、中国の通貨である人民元の国際化が2015年以降ピタリと停まったという話題(『数字で読む:韓国「先進国指数」入り4回目失敗の理由』等参照)とも整合しているのですが、中国当局が自国の金融市場に入ってくる資金を制限しているという証拠でもあるのでしょう。

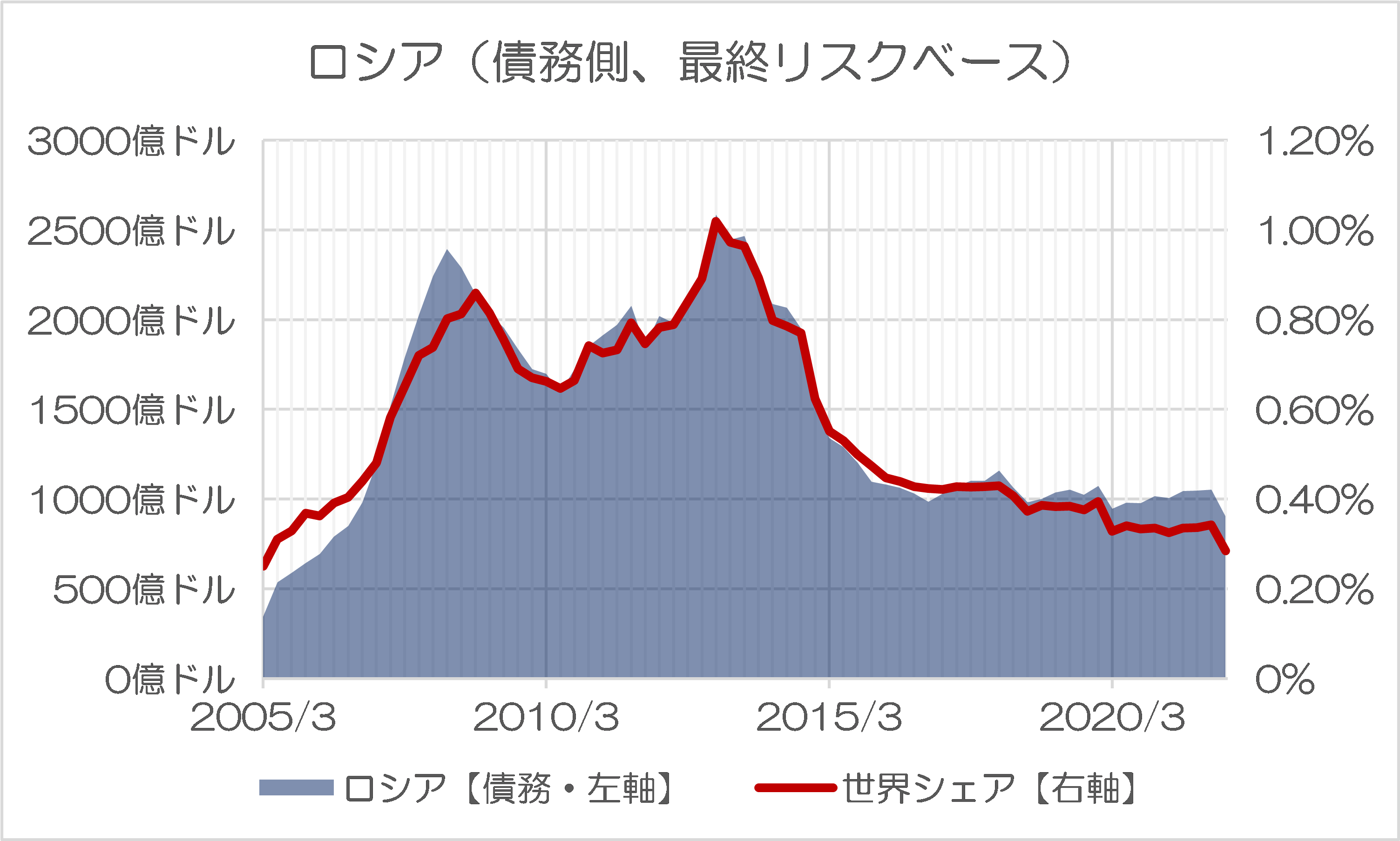

ロシア向け債権は149億ドルも減少!

さて、債務国という意味で興味深いのは、ロシア向けの債権です(図表4-4)。

図表4-4 ロシア(債務側、最終リスクベース)

今回公表されたのは2022年3月時点のデータですが、ロシアによる違法なウクライナ侵略(2月24日)が行われて以降、初めてのデータでもあります。これによればロシア向け与信が明らかに減少していることが明確に確認できます。

合計額と上位10ヵ国の国別の明細を確認しておくと、ロシア向けの国際与信は前四半期と比べトータルで149億ドル減少しており、+7億ドルと増えたイタリアなどを例外とすれば、主要国は軒並み、ロシア向けの債権を減らしていることが確認できます(図表5)

図表5 ロシア向けの債権(最終リスクベース)

| 国 | 2022年3月 | 前四半期比増減 |

|---|---|---|

| 1位:イタリア | 236億ドル | +7億ドル |

| 2位:フランス | 220億ドル | ▲33億ドル |

| 3位:オーストリア | 158億ドル | ▲22億ドル |

| 4位:米国 | 86億ドル | ▲71億ドル |

| 5位:日本 | 80億ドル | ▲18億ドル |

| 6位:ドイツ | 46億ドル | ▲0億ドル |

| 7位:韓国 | 12億ドル | ▲3億ドル |

| 8位:英国 | 9億ドル | ▲8億ドル |

| 9位:スペイン | 2億ドル | ▲1億ドル |

| 10位:フィンランド | 2億ドル | ▲4億ドル |

| その他 | 54億ドル | +3億ドル |

| 報告国合計 | 904億ドル | ▲149億ドル |

(【出所】the Bank for International Settlements, Consolidated Banking Statistics より著者作成)

ちなみに149億ドルの減少ということは、割合でいえば14%にも達します。また、主要国のなかでもとりわけ米国のロシア向け与信の減少幅は非常に大きく、このままだと日本がロシア向け融資の第4位に浮上してしまうかもしれません。

ただし、もともと日本企業のロシア向けの投融資金額は日本全体の投融資金額と比べて極めて規模が少なく(『「日本のロシア撤退率はG7で最低」レポートの問題点』等参照)、正直、ロシア向けの債権が全額毀損したとしても、日本経済にはまったくと言って良いほど影響はないでしょう。

統計をきちんと読む大切さ

いずれにせよ、日本が世界最大の債権国であるという状況を踏まえるならば、昨今の円安が日本企業にとっても莫大な恩恵を与えていることは想像に難くない点ですが、それでもメディアが一生懸命、「悪い円安」リスクを喧伝しているというのは、個人的には奇妙に見えてなりません。

経済について議論するときには、本来ならばこうした基礎統計こそ丹念に読まなければならないと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

カズ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「正直、ロシア向けの債権が全額毀損したとしても、日本経済にはまったくと言って良いほど影響はないでしょう。」

よかった!これで心配事が一つ減った。中国や韓国向けの債権はどうなのかしら。全額毀損したら日本経済にどれくらいの影響があるのかしら。知ってる人がいたら教えてくだされば嬉しいです。

>「悪い円安」リスク

確かに、喫緊には輸入価格の上昇に伴う物価高は否めないのだと思います。

けれども為替変動(1ドル=100円→130円)を対外与信残に換算すると110兆円近くの含み益が生じてるとも言えるんですよね。それも輸出競争力を確保しつつです。

生じた含み益を活用すれば企業会計上の帳尻合わせが可能な現在、中韓からの撤退・縮小、そして国内回帰への好機だと思うんですけどね・・。

どうもワイドショーあたりだと、こういった流れの総合的な結果としての国内回帰を「日本ではもうずっと賃金が上がっていないから人件費が安かった国外生産をやめて国内でやるはめになっている、あーあー日本経済だめだなー」で説明しているようですよ……おばちゃん談。

ワイドショー ワイ、どうしょう!?と、 煽るだけ

m(_ _)m(五七調にしてみました)

シンガポールの金融株は持っておくとよさそうですね。

資源や人口がないことから敬遠してました。投稿ありがとうございます。

もはや情弱ビジネスと化したマスコミは、中の人もこんな統計を読み解く力はないですし、情報を受け取る人はこんなことを理解できる能力がないので、どうしようもないかと思います。

マスコミの肌感覚として、海外取材で掛かる費用が増えるなどから業界ではデメリットだからとか?

自社コンテンツ使用に対する海外からの料金が身近ではないとか。

オリンピックやF1の放映権は、円安だと割高になりますしね。