韓国家計債務問題深刻化も金融危機の日本波及は限定的

中国はシャドバン連結外し、韓国は家計投機――厄介な隣国たち

「中国が『シャドバン連結外し』ならば、韓国は『家計のリスク資産投機』だ」――。何の話なのかといえば、日本の近隣国で徐々に高まる金融危機の足音の話です。本稿では『韓国金融統計で見える「若者がカネ借りて投機する国」』の補足として、韓国の資金循環統計のデータを一部紹介するとともに、あらためて『中国「不動産危機」の本質は「シャドバン連結外し」か』などでも触れた、日本の金融機関の中韓両国に対する与信残高について、考えておきましょう。

目次

金融機関借入と住宅ローン

金融機関借入金のリスク

土曜日の『韓国金融統計で見える「若者がカネ借りて投機する国」』では、韓国の各種経済統計や記事などをもとに、世界的な「カネ余り」現象のなか、韓国の個人がカネを借り、リスク資産への投機を積極化させているのではないか、という仮説を提示しました。

これについて、若干補足しておきます。

当ウェブサイトとしては「客観的な統計」をベースに議論しているつもりであり、それが良いことなのか、悪いことなのかという「価値観」について述べているつもりはありません。当たり前の話ですが、この社会においては、他人に対し「リスク資産を買うな」、などと指図する権利などないからです。

個人的には自分自身の「リスク許容度」、つまり「いくらまでなら損をしても大丈夫か」という限度を設け、その範囲内で投資をするのであれば、個々人が自身の判断において勝手にやれば良いと思っていますし、それは国単位であっても同じことです。

ただ、それと同時に、その個人ないし国家の「リスク許容度」の設定が甘かったり、「リスク許容度」の概念がなかったりすると、ときとしてその個人ないし国家が大きな損害を発生させ、周囲に迷惑をかけることもあるのです。

住宅ローン返済額は年収の3分の1まで

ここで、簡単な例で考えてみましょう。

銀行業界では、ある人に対し住宅ローンを貸す際の限度について、元利金の返済・支払額がその人の年収の3分の1に収まるような金額が目安だとされているようです。ある人の年収が450万円だったとすれば、その人が借りられる住宅ローンは、年間の元利金返済・支払額が150万円、ということです。

仮に金利1%、返済期間30年・毎月元利均等払いというローンがあったとすれば、この人が借りられる上限額は、だいたい約3877万円なのだそうです(計算過程については省略します)。

では、おカネを貸している銀行にとって、その貸出金を「取りっぱぐれる」という事態は、どの程度の可能性で生じるのでしょうか。

端的にいえば、住宅ローンの場合、「取りっぱぐれる」という可能性は非常に低い、德特徴があります。

万が一、住宅ローン債務者が不祥事を起こして会社をクビになった、といった事態が生じたとしても、銀行としてはその不動産を取り上げて競売すれば、そこから残債を回収することができる、というわけです。

LTVによる管理実務

また、住宅ローンの場合だと、金融機関のリスク管理上、「LTV」(Loan-To-Value)という概念が重視されます。

バーゼル銀行監督委員会が2017年12月に公表した “Basel III: Finalising post-crisis reforms” と題する最終規則文書(※PDFファイル)によれば、LTVは「貸出金額面÷不動産価値」(the amount of the loan divided by the value of the property)のことです。

ここで、債務者自身が使用する目的での居住用不動産向けの融資であり、LTVが50%以下(たとえば貸出金が1000万円で不動産価値が2000万円以上だった場合)などの要件を満たせば、その貸出金のリスクウェイトは20%とされます(第64項、同P21。ただし本邦への適用は2023年以降)。

この定義だと、LTVが低ければ低いほど、その貸出金の「保全率」は高いと評価されます。

さらにいえば、わが国の住宅ローンの場合、債務者本人の疾病や高度障害、死亡などにより住宅ローンが返せなくなったケースだと、通常、団体信用生命保険などによりカバーされます。わが国の場合は、住宅ローンの取りっぱぐれが生じる可能性は低いと暫定的に結論付けて良いでしょう。

もっとも、不動産バブルが生じているようなケースだと、この限りではありません。

たとえば、適正価格がせいぜい1500万円の物件なのに、その倍の3000万円という値段で売られているような物件を、先ほど例に挙げた年収450万円の人が、頭金なし・全額ローンで買ったとしましょう。

この場合、銀行はこの個人に対し、3000万円を貸しています。

ところが、いきなり大不況が到来し、この個人が勤めている会社がいきなり倒産し、この人が無収入になってしまったとしましょう。そして、不動産の市場価格も暴落し、この物件が3000万円ではなく、1500万円でしか売れなかったとします。

そうすると、銀行としてはこの個人から住宅を取り上げたにも関わらず、融資の3000万円の全額ではなく、その半額の1500万円しか回収することができません。

このような事態が全国で大々的に発生すれば、日本でも金融危機が生じるでしょう。

もちろん、数年前話題になった某銀行のケースを除けば、バブル期の「羹(あつもの)」に懲りて膾(なます)を吹くごとき日本において、金融機関がそんなリスクの高い融資を大々的に実行しているとは思えませんが…。

韓国家計のリスク性投資

韓国家計債務FRB主犯説

さて、以上の議論を踏まえて、土曜日の『韓国金融統計で見える「若者がカネ借りて投機する国」』で報告した内容をあらためて振り返っておきましょう。

韓国の個人の場合、銀行から借りたカネで、どうも不動産に加え、非常にリスクが高い資産(とくに株式、暗号資産など)に投資(というよりも「投機」)をしているようなのです。

基本的なストーリーは、次のとおりです。

韓国家計債務「FRB主犯」説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)を購入

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

FRBの緩和がビットコイン価格を押し上げた!?

つまり、現在、米FRBを含め、世界の主要な中央銀行がコロナ禍対策としての旺盛な金融緩和政策に踏み切るなか、世界中の金融市場でマネーが溢れかえり、どうしても投機資金が新興市場諸国に向かわざるを得なくなります(上記①、②がこれに相当します。「歴史は繰り返す」、と言ったところでしょうか)。

そして、韓国の場合だと、自国通貨・ウォンは、米ドルなどに対して高くなりすぎても低くなりすぎても困ります。ウォン高は輸出競争力を損ねますし、ウォン安は外貨建ての借入が多い韓国の企業の財政状態を悪化させるからです(これが上記③の部分です)。

このため、韓国の通貨当局は、為替介入(ウォン高局面においては自国通貨売り・外国通貨買い)を実施して外貨準備が増大し、これにともなって通貨供給量(マネタリーベース)も増大している、というのが、当ウェブサイトの以前からの仮説なのです。

これが、上記①~⑧でいうところの④、⑤の部分であり、具体的な増加量や増加率などについては、先日の記事の図表2・図表3などでも詳しく触れたところですので、本稿では繰り返しません。

そして、⑥、⑦、⑧の部分については、韓国銀行などの統計だと追いかけ切れない部分もありますが、客観的な報道などを眺めていると、ときどき、大変に興味深いデータなどに出会うことがあります。

たとえば『韓国ウォン、ビットコイン取引量で「世界3位」の衝撃』でも紹介したとおり、韓国の通貨・ウォンは決して国際的に広く取引される通貨ではないにも関わらず、暗号資産の一種であるビットコインの取引通貨としては、なんと取引量が「世界第3位」という地位にあるのだそうです。

カネを借りてリスク資産に投資するとは…

また、先日の記事でも紹介したとおり、韓国ではここ数年、若年層ほど借入額の増加率が大きいのだそうですが、その資金使途についても大変に気にかかるところでしょう。

ここで、先ほどは住宅ローンを例に挙げ、万が一、おカネが返せなくなってしまった場合に、銀行はどうやってそのおカネを回収するかについて考察してみました。

「価値が1500万円しかない物件を倍の3000万円で(しかも自己資金ゼロで)買ってしまい、その直後に仕事を失った個人」、といった極端な例を別にすれば、日本の金融機関の場合、住宅ローンには物件価値や団信など、二重、三重の安全網が張り巡らされているため、貸倒はほとんど発生しません。

しかし、これが仮に、「おカネを3000万円借りて、3000万円の株式を買っていた」という事例ならば、どうでしょうか。

株価の変動率(ボラティリティ)は非常に高く、日経平均の観測期間5年・保有期間1年の事例でいえば、著者の手元計算だと、だいたい1年間で99%の確率で生じる最大損失額は20~30%程度です。

しかも、これは指数(インデックス)の話であり、個別株の事例だと、このボラティリティはさらに40~50%(あるいはそれ以上)へと跳ね上がることもあります(※このあたりは、銘柄にもよります)。

ボラティリティとは、株価が「上がったり」、「下がったり」することを意味するため、ボラティリティが高いということは、うまく行けば資産を大きく増やすことができるという反面、失敗すればあっという間に資産を失うかもしれない、という意味でもあります。

暗号資産やFX(為替)のレバレッジ取引などの場合、ボラティリティは株価を大きく上回ることもあるようです。

ときどき、インターネット上の掲示板で、「夫(妻)に内緒でFX投資をやっていたら、貯金1200万円を溶かしちゃった」、といった書き込みを見かけることがありますが、この場合は貯金1200万円がゼロになってお終いなので、まだ救いがあります。

韓国の場合、個人がおカネを借りてまでハイレバレッジ取引などに手を染めているっぽいのですが、この場合、「貯金1200万円・借金1200万円」の人が貯金ゼロになってしまえば、残るのは借金1200万円、というわけです。

もしもこの個人がおカネを銀行に返すことができなければ、そしてその銀行が似たようなローンを大量に積み上げていれば、株価が下がれば(あるいは暗号資産の価格が下がれば)銀行の経営危機に直結しかねません。

余談ですが、中国の場合は、こうした不動産投機を、「銀行システムの外で」(つまりシャドー・バンキングを使って)社会全体で行っているのでしょう(『中国恒大企業集団の「シャドバン簿外債務」17兆円説』、『中国「不動産危機」の本質は「シャドバン連結外し」か』等参照)。

資金循環統計から:株価と借入金のデータ

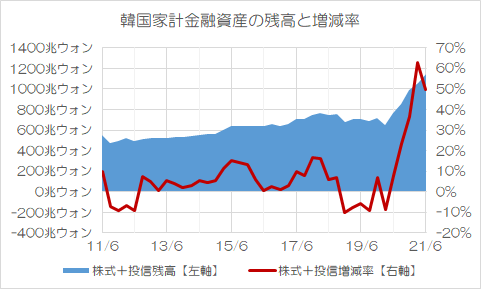

さて、先日は韓国の資金循環統計のデータのごく一部を取り上げたのですが、ついでに先日紹介していなかったこんなデータについても紹介しておきたいと思います(図表1、図表2)。

図表1 韓国の家計が保有する株式+投信の残高と前年同期比増減率

(【出所】韓国銀行 “11.1.2 Financial Assets and Liabilities Outstanding(2008~)” より著者作成)

図表2 韓国の家計が負っている借入金の残高と前年同期比増減率

(【出所】韓国銀行 “11.1.2 Financial Assets and Liabilities Outstanding(2008~)” より著者作成)

図表1が韓国の家計部門の「資産」側に計上されている「株式+投信」(原系列名は “Equity and Investment Fund Shares” )、図表2が「負債」側に計上されている「借入金」(原系列名は “Loans” )です。

図表1についてはマイナスになっている期間もありますが、これは株価の変動によるものと考えられます(グラフを見やすくするため、右軸にマイナスが生じているのにあわせ、左軸にもわざとマイナスを表示しています)。

注目すべきは、2020年3月末以降、「株式+投信」の保有残高が跳ね上がっていることです。

これにはおそらく、韓国の家計部門が純粋に株式を買い増したことに加え、運良く株高局面が到来し、韓国の家計が株高の恩恵を受けている、という可能性がありそうです。

資金循環統計の場合、データは3ヵ月ごとにしか出て来ないため、最近の株安の影響が韓国の家計にどんな影響を与えているかが判明するのは、早くとも3ヵ月後、下手をすると半年後のことです。

一方、借入金についても、株価ほど極端ではないにせよ、とくにこの1年近くは前年同期比で10%前後伸び続けています。

ちょうど、2020年3月頃のコロナ禍にともなうウォン安が一巡し、米韓為替スワップが締結され、FRBの資金供給オペが始まり、ウォン高に転じたあたりから、韓国でも個人に対する銀行等の貸出金が旺盛に伸びているということが、データでもよくわかる、というわけですね。

いずれにせよ、シャドバン連結外しの中国、家計リスク資産投資の韓国、と、日本の周囲には金融危機リスクを抱える国がうごめいている、といったところでしょう。

日本への影響

日本の金融機関の中韓に対する与信は?

ちなみに日本の金融機関の外国に対する与信(※最終リスクベース)は、2021年6月末時点で5丁ドル弱であり、このうち中国に対する与信は1000億ドル弱で全体の2%少々です(図表3)。

図表3 相手国別・国際与信(最終リスクベース、1位~10位)

| 与信相手国 | 2021年6月末時点 | 構成割合 |

|---|---|---|

| 1位:米国 | 2兆0046億ドル | 41.48% |

| 2位:ケイマン諸島 | 6803億ドル | 14.08% |

| 3位:英国 | 2334億ドル | 4.83% |

| 4位:フランス | 2094億ドル | 4.33% |

| 5位:オーストラリア | 1506億ドル | 3.12% |

| 6位:ドイツ | 1354億ドル | 2.80% |

| 7位:ルクセンブルク | 1233億ドル | 2.55% |

| 8位:タイ | 1094億ドル | 2.26% |

| 9位:中国 | 985億ドル | 2.04% |

| 10位:カナダ | 918億ドル | 1.90% |

| その他 | 9964億ドル | 20.62% |

| 合計 | 4兆8330億ドル | 100.00% |

(【出所】日本銀行『BIS国際資金取引統計および国際与信統計の日本分集計結果』より著者作成。以下同様)

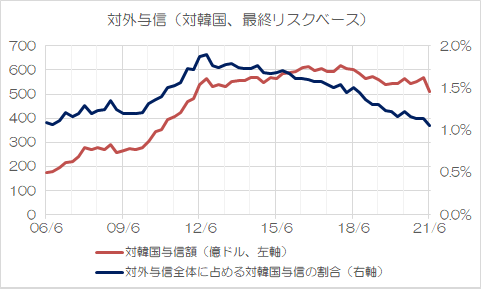

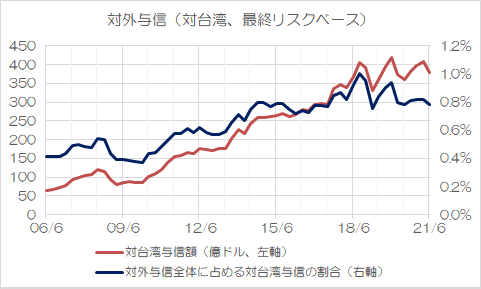

また、韓国に対しては16位(511億ドル、1.06%)、台湾に対しては21位(379億ドル、0.79%)であり、日本の近隣国に対する与信の少なさは「意外だ」と感じる人も多いのかもしれません。

対中与信は伸びているが、対韓与信は足踏み

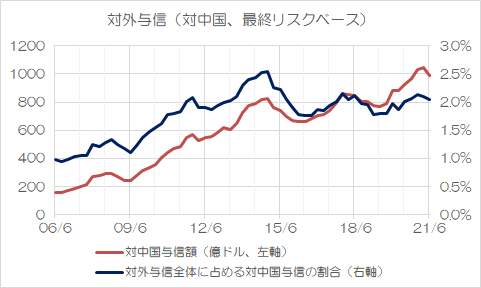

参考までに、中国と韓国、台湾に対する与信の状況を確認しておきましょう(図表4、図表5、図表6)。

図表4 中国に対する与信の状況

図表5 韓国に対する与信の状況

図表6 台湾に対する与信の状況

このあたり、貿易の世界では日本にとって1位の中国、3位の台湾、4位の韓国が、金融の世界では存在感が非常に小さいというのも意外な気がします。また、対中与信は伸びてはいるもののスピードはさほど速くなく、また、対韓与信については明らかな伸び悩みが見られます。

さらにいえば、少なくとも韓国に対しては、日本は通貨スワップなどの外貨融通、ないし為替スワップなどの流動性ファシリティを提供していません。CMIMの仕組みなどを除けば、韓国が外貨不足に陥っても、直接に助ける必要はないのです。

いずれにせよ、近隣国の金融危機、あるいは「中国発の金融危機リスク」、「韓国発の金融危機リスク」などに対しては警戒が必要ではあるにせよ、とりあえず、日本の金融機関に生じる信用リスクは「コントロールできないほど高い」というわけではなさそうだと考えてよさそうです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

ミネソタの減量中 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国でも消費者金融の過払い金裁判のcmが盛んになるのかな

順位を見るに、ケイマン諸島経由で中国や韓国にお金が流れている可能性もありますね・・・。

貯め込んでいるだけでは、なかなか増えませんから。

WindKnight.jp様

恒大集団なんざ登記上の本社所在地がケイマン諸島ですよ!

韓国に関しては、目一杯借金し、魂まで掻き集めて悪魔に売って(あれっ、違った? 合ってるよね。)買った株で全てを失っても、予想通りの展開でしかありません。

一方、中国に関しては、外貨建て債務が全てデフォルトするのではないかと危惧しています。

最初に予感がしたのは、習近平総書記率が「食べ残しをするな」と言い始めた頃。

疑惑を強めたのは、暗号資産を排除したとき(外貨流出の温床となるので)。

恒大集団に関しては、早くから「外貨建て債務は支払わない」と書いてきました。

ただ、その際に矛盾を感じたのは、「中国が大量の米国国債を保有している」という事実。

「それを売れば、ドルの現金が手に入るじゃないか」と。

(一部は売っているようですが)

これについては、最近、「習近平総書記率いる中共は、外貨不足に苦しんでいるのではないか」と考えを修正しました。

こちらのコメント欄でも、一度書いたかもしれません。

大量の米国国債を買ったのは、習近平以前の中国、習近平と対立する旧勢力が率いていた頃の中国です。

そうした米国国債の名義は、中国でも中共でもなく、旧勢力の個人名義となっており、習近平総書記が使える外貨は枯渇しているのではないかと推測しています。

勿論、習近平以後も中共幹部が国外に不正蓄財を続けてきた可能性は多いにあります。

しかし、それを国のために差し出す幹部は皆無でしょう。

イーシャさま

中共幹部が差し出さなければ、取り上げれば良いのでは?

韓国の危機は日本経済へ影響しないと思いますが、中国はあおりを受けざるを得ないように思います。

だんな 様

問題は、どうすれば中共幹部の資産を合法的に取り上げられるかでしょう。

韓国から中国へ輸出されているものは多いですからね。

中国が利用して太らないよう、韓国内の生産設備などは全て屑鉄として処分され、後頭部を叩き割ってもキムチ汁さえ出ないほど干涸らびさせてからK済崩壊させるのが理想ですね。

中国の大規模停電とか

欧米が警戒態勢を引いている、このタイミングに台湾武力統一宣言とか

常々変に思っていましたが

これも習近平と旧勢力の権力闘争が遠縁かもしれない

と思っていいですかね

韓国社会にてお金が余剰になっている状態になった時、消費が拡大して内需が増えるのではなく、ひと山当てようと大博打に出る者達が多いようなのが、ある意味不思議です。

堅実な歩みを好まないところ、スプーンで表現される階級社会故か、お金を貯めれば両班に濡れ衣を被せられて奪われた李氏朝鮮時代からの民族的性向故か。

でもまぁ、日本もかつてはバブル期があった訳ですが。

SAT(米国の大学進学のための標準テスト)で地球規模の組織的な詐欺を働くような国民については、向こう二三十年同国人の受験資格を剥奪するというような順当な処罰をしない方が悪いだけで、背景を遡及して理解しようと努める意味はないかと思います。ひょっとしたら伝染性があるかも知れませんし。

SAT(米国の大学進学のための標準テスト)で地球規模の組織的な詐欺を働くような国民については、向こう二三十年同国人の受験資格を剥奪するというような順当な処罰をしない方が悪いだけで、背景を遡及して理解しようと努める意味はないかと思います。ひょっとしたら伝染性があるかも知れませんし。

韓国の不動産賃貸にはチョンセという独特の制度がある。

賃借人が物件時価の70-80%の金を大家に預ける代わりに月々の家賃がゼロになるという制度だ。大家は家賃の代わりに、そのチョンセを銀行などで運用することによって家賃に相当する収入を得るという。チョンセ資金を賃借人に貸すチョンセローンもあり、またチョンセは登記事項のようだ。ソウルの賃貸不動産の20%程度がこのチョンセで賃貸借されているらしい。

賃貸不動産をめぐる登場人物を日本と比べてみると。

日本:大家、賃貸不動産、賃貸不動産のローン、銀行、賃借人

韓国:大家、賃貸不動産、賃貸不動産のローン、銀行、賃借人、預けチョンセ、預かりチョンセ、チョンセローン

賃貸不動産に対して不動産ローンとチョンセローンの両方が存在し、これが個人負債を膨らませている原因の一つかもしれない。

韓国の不動産バブルの原因に、このチョンセに目を付けたGAP投資というものがあるらしい。

物件の70%がチョンセなら物件価格の30%の資金があれば賃貸物件を買えることになる。物件が1億円なら3千万円を銀行ローンで調達し値上がりを待つ。物件が1億2千万円に値上がりするとチョンセ分を引いて5千万円になる。ここから3千万円のローンを引いて2千万円の儲け。つまりチョンセがレバレッジのもとになっているのだ。

このよくわからないチョンセという制度(世界でも類をみないらしい)よく考えると居住用賃貸不動産を居住権(時価の70-80%のチョンセ分)とそれ以外に分割しただけのことではないか?居住用賃貸不動産から居住権を取ったら何も残らない気がするが、時価に応じてチョンセを受け取る権利のことかもしれない。この権利は不動産時価が上がっていくという期待があれば上がるはずだ。不動産が下がってもチョンセの金額で止まるのではないか。なぜならチョンセは預けてある金だからだ。だだしこのチョンセが返せないという事態になったら?

家計によるリスク資産の購入は、外資系機関投資家の資金引揚げの受け皿だったりするのかな?

徳政令発動で不良債権化しない(損失を納税額から補填?)から、金融機関も際限なく貸しちゃうんでしょうね。

「韓国発の金融危機」というのは、近い将来、十分起こり得ると思います。そうなった場合で、韓国政府の手に負えなくなった時に、アメリカを含む外国政府の支援が得られなくなれば、最後に頼るのは日本政府しかありません。

その時の口上は、「韓国政府が金融危機からデフォルトに陥れば、韓国政府は対北朝鮮有事への的確な対応が不可能になる。これは、歴史問題でも経済問題でも無い。対北朝鮮対策の日米韓連携を適切に維持するために必要不可欠な北東アジアの安全保障に関する重要な問題である。日本政府は、歴史問題や経済問題の解決に拘泥することなく、日本や朝鮮半島を含む北東アジアの安全保障のために、韓国政府と通貨スワップ協定締結の英断を下してほしい。」とかなんとか言ってきそうな気がします。

さて、その時、岸田内閣はどのように対応するのでしょうか。まさか、「おっしゃるとおりだ。スワップ締結が必要だ。」という結論にはならないでしょうね。

名無しの権兵衛様

>最後に頼るのは日本政府しかありません。

そうなったら、朝日新聞や、その代理人、そして野党が、「そうだ、言われる前に、日本政府が韓国を助けることを表明すべきだ」と言い出すでしょう。

すみません。追加です。

もし韓国を助けるのに反対する日本人がいたら、韓国や朝日新聞、その代理人が、「そんな人は、極右であり、非良心的日本人であり、反進歩的日本人である。そして愚民である」と言い出すでしょう。(その意味では、ここにいる人達が全員が、そうなります)

名無しの権兵衛様

南国が経済破綻しても、日本はもう助ける事はできないでしょう。

南国から「敵性国家」と認証されており、過去リーマンショック等で

韓国経済を裏表から支えたにも関わらず、日本は南国に対し何もしなかったと

公式に非難されております。 又、日本が南国を支援すると、南国が非難するのは

いつもの事ですが、同時に日本で犯罪が増えるのは困った問題です。

経済危機で一番迷惑を受けるのは庶民クラスとされておりますが、南国では

徳政令制度がありますので、大きな問題ではありません。

ところで想定される南国の経済危機はいつ頃だと思っておりますでしょうか?

日本ができる対策は金融スワップではなく、難民として日本に押し寄せて来る

偽装武装難民対策ではないかと思います。

ただその前に対中共・対南国向けの渡航ビザ制度を変更しなければなりません。

IMF危機当時、韓国救済のために奔走した(当時の)若手職員は、現在日銀をはじめとする金融機関の最高幹部クラスになっているはずです。危機後の韓国人の言い様に、当時の日本の金融界は激怒したと聞いていますが、そんな人たちがほいほいと要請に応じるとは思えません。おそらく財務省でも同様でしょう。

マスメディアや野党がガタガタ騒いだくらいで、財務省・日銀や各金融機関が動くとも思えませんし(あ、〇ずほ銀行はどうだろう?)、岸田総理が金融界を丸ごと抑え込めるとも思えないので、おそらく破綻前に日本が支援に動くことはないだろうと予想します。

破綻後?その時には、日本が動かなくても、世界中からハゲタカさんたちがよってたかってどうにかするでしょうから、傍観しておけばいいんじゃないでしょうか。

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(そう自分に言い聞かせないと、素人が舞い上がってしまうので)

韓国会計債務問題で、日本全体の悪影響が軽微でも、企業によっては、重大な悪影響を受けるところもある可能性があります。そのところが、(自分だけ貧乏くじを引きたくないでの)「日本政府が韓国を助けるべきだ」(本心は、「苦しむなら、全員で苦しむべきだ」)と言い出すことが予想されます。もちろん、今のうちから、自社の損害を少なくするように動くべきせしょうが、関係する社内の人間が多ければ多い程、自分の面子や意地、感情、人間関係で、動きだすのは困難です。(こうなった場合、日本企業は倒産危機のなるまで、やめられないのかもしれません)

個人的予想ですが、これからは(危機が起きる前に)危機管理が求められる時代ではないでしょうか。

蛇足ですが、(前にも書きましたが)次期韓国大統領選挙では、この家計債務を誰に押し付けるかが、争点になるのではないでしょうか。

駄文にて失礼しました。

中共のシャドバン外しは、どういう影響があるのか解りません。

シャドバンの定義が解りませんが、仲間身内からの借金・闇金からの借金は

中共の伝統金融システムであり、それなくして中共の金融システムが

成り立つとは思えないからです。